Global Picks Disease Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.92 Billion

USD

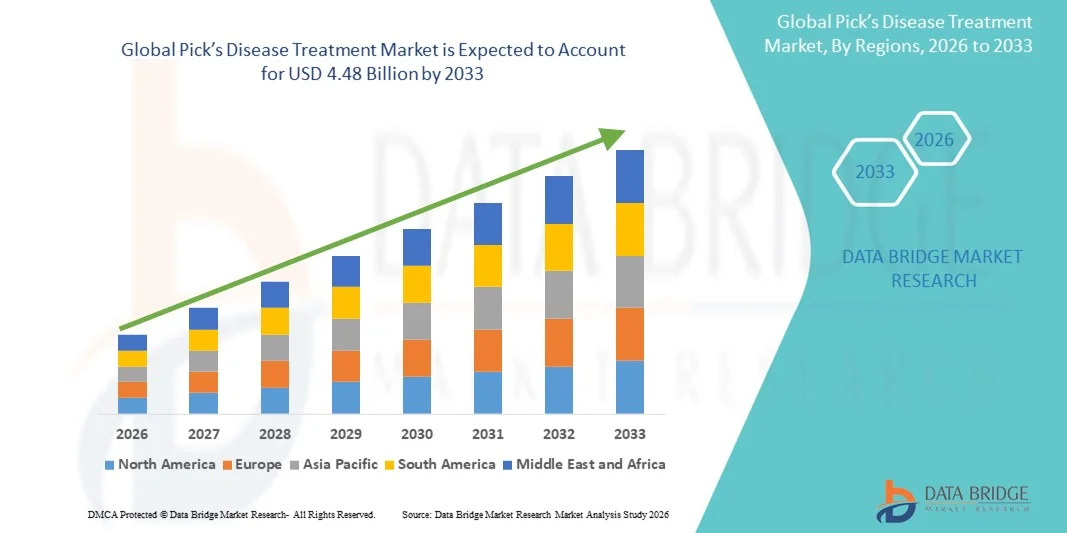

4.48 Billion

2025

2033

USD

2.92 Billion

USD

4.48 Billion

2025

2033

| 2026 –2033 | |

| USD 2.92 Billion | |

| USD 4.48 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung der Pick-Krankheit nach Typ (Verhaltensvariante, primär progressive Aphasie (PPA)), Behandlung (Analgetika, Antipsychotika, Antidepressiva, Verhaltenstherapie u. a.), Diagnose (Bluttests, MRT, CT, PET, Biopsie u. a.), Dosierung (Tablette, Injektion u. a.), Verabreichungsweg (oral, intravenös, intramuskulär u. a.), Symptome (Apathie, Depression, Aggressivität, Enthemmung, Paranoia, Ungeduld, Ruhelosigkeit, Impulsivität, kindliches Verhalten, Sprachstörungen, Aufmerksamkeitsstörungen u. a.), Endnutzer (Klinik, Krankenhaus u. a.), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung der Pick-Krankheit

- Der globale Markt für die Behandlung der Pick-Krankheit hatte im Jahr 2025 einen Wert von 2,92 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,48 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der Pick-Krankheit, verbesserte Diagnosemöglichkeiten und ein wachsendes Bewusstsein bei den medizinischen Fachkräften angetrieben, wodurch die Nachfrage nach wirksamen Behandlungs- und Managementoptionen steigt.

- Darüber hinaus positioniert die steigende Nachfrage der Patienten nach Therapien zur Symptomlinderung und unterstützenden Pflegelösungen sowie die laufende Forschung an innovativen Behandlungsansätzen die Behandlung der Pick-Krankheit als ein wichtiges Segment innerhalb der Therapie neurodegenerativer Erkrankungen und trägt somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur Behandlung der Pick-Krankheit

- Die Behandlung der Pick-Krankheit, die Medikamente und Verhaltenstherapien zur Behandlung neurodegenerativer Erkrankungen anbietet, gewinnt aufgrund ihres Potenzials, die Lebensqualität der Patienten zu verbessern und das Fortschreiten der Krankheit zu verlangsamen, sowohl im klinischen Bereich als auch in der häuslichen Pflege zunehmend an Bedeutung.

- Die steigende Nachfrage nach Behandlungen für die Pick-Krankheit wird vor allem durch die zunehmende Verbreitung der Erkrankung, verbesserte Diagnosemöglichkeiten, ein wachsendes Bewusstsein unter medizinischem Fachpersonal und eine steigende Präferenz für wirksame Strategien zur Symptomkontrolle angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,6 % den Markt für die Behandlung der Pick-Krankheit. Charakteristisch für Nordamerika sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz spezialisierter Therapien und die starke Präsenz wichtiger Pharma- und Biotech-Unternehmen. In den USA ist ein deutliches Wachstum bei der Inanspruchnahme von Behandlungen zu verzeichnen, insbesondere in Krankenhäusern und Kliniken, angetrieben durch Innovationen bei pharmakologischen und verhaltensbezogenen Interventionen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region bei der Behandlung der Pick-Krankheit sein, bedingt durch ein steigendes Bewusstsein, verbesserte Gesundheitseinrichtungen und einen erweiterten Zugang zu therapeutischen Interventionen in Schwellenländern.

- Das Segment der Verhaltensvarianten dominierte 2025 mit einem Marktanteil von 45,2 % den Markt für die Behandlung der Pick-Krankheit. Dies ist auf die höhere Prävalenz dieser Varianten bei Patienten mit Pick-Krankheit und den Fokus der Behandlungsstrategien auf die Linderung kognitiver und Verhaltenssymptome zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Behandlung der Pick-Krankheit

|

Attribute |

Wichtige Markteinblicke in die Behandlung der Pick-Krankheit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung der Pick-Krankheit

Aufkommen von KI-gestützter Früherkennung und Überwachung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für die Behandlung der Pick-Krankheit ist der zunehmende Einsatz von KI und maschinellem Lernen zur Früherkennung und Überwachung des Krankheitsverlaufs, wodurch die Behandlungsergebnisse für die Patienten verbessert und gezieltere Interventionen ermöglicht werden.

- So können beispielsweise KI-basierte MRT-Analysewerkzeuge frühe neurodegenerative Veränderungen bei Patienten erkennen, sodass Ärzte Verhaltenstherapien und pharmakologische Behandlungen früher einleiten können.

- Die Integration von KI ermöglicht zudem die Vorhersage des Symptomverlaufs und des Therapieansprechens und unterstützt so personalisierte Behandlungspläne für Patienten mit Morbus Pick. Beispielsweise können Softwareplattformen Verhaltens- und kognitive Veränderungen im Zeitverlauf verfolgen, um die Therapie zu optimieren.

- Die nahtlose Integration KI-gestützter Diagnosetools in Krankenhausinformationssysteme ermöglicht eine zentrale Patientenüberwachung und ein langfristiges Behandlungsmanagement und schafft so einen einheitlicheren Behandlungsansatz.

- Dieser Trend hin zu intelligenten, datengestützten und personalisierten Behandlungsstrategien verändert die klinischen Erwartungen an die Therapie der Pick-Krankheit. Infolgedessen entwickeln Unternehmen wie Cognito Therapeutics KI-gestützte Plattformen, um den kognitiven Abbau zu verfolgen und umsetzbare Erkenntnisse für die Behandlung zu liefern.

- Die Nachfrage nach KI-gestützten Diagnose- und Überwachungslösungen wächst in Klinik und Forschung rasant, da Gesundheitsdienstleister zunehmend Wert auf Präzision, frühzeitiges Eingreifen und eine optimierte Therapieauswahl legen.

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Anbietern von KI-Technologien beschleunigt die Innovation bei prädiktiven Behandlungslösungen. So werden beispielsweise Partnerschaften geschlossen, um kognitive Datenanalysen mit therapeutischen Interventionen zu integrieren.

- Telemedizin und Fernüberwachungstechnologien entwickeln sich zu komplementären Trends, die es Patienten ermöglichen, von zu Hause aus auf Behandlungsleitlinien und Symptomverfolgung zuzugreifen. Beispielsweise bieten einige Kliniken mittlerweile KI-gestützte virtuelle Beratungen an, um die Abläufe der Verhaltenstherapie zu optimieren.

Marktdynamik der Behandlung von Morbus Pick

Treiber

Zunehmende Verbreitung neurodegenerativer Erkrankungen und wachsendes Bewusstsein

- Die weltweit zunehmende Häufigkeit der Pick-Krankheit, verbunden mit einem wachsenden Bewusstsein bei medizinischem Fachpersonal und Pflegekräften, ist ein wesentlicher Faktor für die steigende Nachfrage nach wirksamen Behandlungsmethoden.

- Beispielsweise kündigte Biogen im März 2025 Initiativen an, um den Zugang zu symptomatischen Therapien und Verhaltensinterventionen für Patienten mit neurodegenerativen Erkrankungen in Nordamerika zu verbessern und so die Inanspruchnahme von Behandlungen zu unterstützen.

- Da Ärzte und Pflegekräfte sich der Krankheitssymptome zunehmend bewusst werden, bietet die Behandlung der Pick-Krankheit Optionen zur Bewältigung kognitiver, verhaltensbezogener und psychiatrischer Manifestationen und verbessert so die Lebensqualität der Patienten.

- Darüber hinaus führt die verstärkte Investition in die Gesundheitsinfrastruktur und spezialisierte neurologische Abteilungen dazu, dass die Behandlung der Pick-Krankheit zugänglicher wird und in die Standardversorgung integriert wird.

- Die Vorteile der Früherkennung, der personalisierten Therapie und der strukturierten Behandlungspläne sowie die Verfügbarkeit multidisziplinärer Behandlungsansätze sind Schlüsselfaktoren für die zunehmende Akzeptanz in Krankenhäusern und Kliniken.

- Der Ausbau von Initiativen im Bereich der öffentlichen Gesundheit und Aufklärungskampagnen fördert die Früherkennung und die Inanspruchnahme von Behandlungen. So haben beispielsweise Schulungsprogramme für pflegende Angehörige die Überweisungen zu Therapien erhöht.

- Steigende staatliche und private Fördermittel für die Forschung zu neurodegenerativen Erkrankungen ermöglichen schnellere klinische Studien und die Verfügbarkeit fortschrittlicher Therapien. So wurden beispielsweise Zuschüsse für die Erforschung innovativer verhaltensbezogener und pharmakologischer Behandlungsansätze bereitgestellt.

Zurückhaltung/Herausforderung

Begrenzte Behandlungsmöglichkeiten und hohe Therapiekosten

- Die Knappheit an krankheitsmodifizierenden Therapien für die Pick-Krankheit und die Abhängigkeit von der symptomatischen Behandlung stellen erhebliche Herausforderungen für das breitere Marktwachstum dar.

- Viele Patienten sind beispielsweise immer noch auf Antipsychotika oder Verhaltenstherapien angewiesen, die lediglich die Symptome lindern, anstatt den Krankheitsverlauf zu verlangsamen, was die Langzeitwirkung einschränkt.

- Die Schließung dieser Behandlungslücken durch Forschung und Entwicklung, klinische Studien und behördliche Zulassungen ist entscheidend für eine breitere Marktakzeptanz. Beispielsweise führen Unternehmen wie Axovant Studien durch, um neuartige therapeutische Kandidaten zu erforschen, die auf Krankheitswege abzielen.

- Zudem können die hohen Kosten spezialisierter Medikamente und Therapien insbesondere in Schwellenländern ein Hindernis für Patienten darstellen und den Zugang sowie die Akzeptanzraten einschränken.

- Die Bewältigung dieser Herausforderungen durch innovative Therapieentwicklung, kosteneffektive Behandlungsmodelle und ein gesteigertes Bewusstsein bei Pflegekräften und Klinikern wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Begrenztes Wissen von Patienten und Angehörigen über moderne Therapien kann deren Akzeptanz beeinträchtigen. So zeigen Umfragen beispielsweise, dass viele Familien aufgrund mangelnder Informationen erst in späteren Stadien eine Behandlung in Anspruch nehmen.

- Strenge behördliche Zulassungsverfahren und lange klinische Studien verlangsamen die Einführung neuer Therapien. Beispielsweise schränken Verzögerungen bei den FDA-Zulassungsverfahren für neuartige krankheitsmodifizierende Medikamente die Marktexpansion ein.

Marktüberblick zur Behandlung der Pick-Krankheit

Der Markt ist segmentiert nach Art, Behandlung, Diagnose, Dosierung, Verabreichungsweg, Symptomen, Endnutzern und Vertriebskanal.

- Nach Typ

Basierend auf dem Krankheitstyp ist der Markt für die Behandlung der Pick-Krankheit in die Verhaltensvariante und die primär progressive Aphasie (PPA) unterteilt. Die Verhaltensvariante dominierte den Markt mit einem Anteil von 42,5 % im Jahr 2025, was auf ihre höhere Prävalenz bei Patienten mit Pick-Krankheit zurückzuführen ist. Behandlungsstrategien für diese Variante konzentrieren sich auf die Behandlung kognitiver und Verhaltenssymptome wie Apathie, Aggressivität und Impulsivität, die eine kontinuierliche klinische Betreuung erfordern. Gesundheitsdienstleister priorisieren Interventionen bei der Verhaltensvariante häufig aufgrund ihrer erheblichen Auswirkungen auf die Lebensqualität der Patienten und die Belastung der Angehörigen. Die Verfügbarkeit von pharmakologischen Therapien in Kombination mit Verhaltenstherapie trägt zur Dominanz dieses Segments bei. Darüber hinaus fördern Aufklärungsprogramme und spezialisierte neurologische Kliniken mit Schwerpunkt auf Verhaltenssymptomen die Akzeptanz von Behandlungslösungen.

Das Segment der primär progressiven Aphasie (PPA) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für sprachbezogene kognitive Beeinträchtigungen und Fortschritte in der sprachfokussierten Verhaltenstherapie. PPA-Behandlungen erfordern häufig multidisziplinäre Ansätze, die medikamentöse Unterstützung mit Sprach- und kognitiver Therapie kombinieren. Steigende Investitionen in Früherkennung und therapeutische Interventionen erweitern den Patientenstamm für PPA. Darüber hinaus wird die Akzeptanz durch die Entwicklung zielgerichteter Behandlungspläne und häuslicher Therapielösungen gefördert. Telemedizinische Initiativen und KI-gestützte Sprachdiagnostik tragen ebenfalls zu einer schnelleren Verbreitung in diesem Segment bei.

- Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt für die Therapie der Pick-Krankheit in Analgetika, Antipsychotika, Antidepressiva, Verhaltenstherapie und weitere Segmente unterteilt. Das Segment der Antipsychotika dominierte den Markt im Jahr 2025 aufgrund ihrer weitverbreiteten Anwendung zur Behandlung von Aggression, Unruhe und schweren Verhaltenssymptomen im Zusammenhang mit der Pick-Krankheit. Kliniker bevorzugen Antipsychotika zur Behandlung von herausforderndem Patientenverhalten sowohl im Krankenhaus als auch in der häuslichen Pflege, da sie die Unterstützung der Pflegekräfte und die Patientensicherheit verbessern. Die Verfügbarkeit mehrerer zugelassener Antipsychotika und deren Einbeziehung in Standardbehandlungsprotokolle tragen zu dieser dominanten Stellung bei. Darüber hinaus werden antipsychotische Therapien häufig mit Verhaltensinterventionen kombiniert, um die Wirksamkeit zu steigern. Kontinuierliche klinische Leitlinien und die Kostenübernahme durch die Krankenkassen tragen ebenfalls zu einem großen Patientenstamm bei.

Der Bereich der Verhaltenstherapie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung nicht-pharmakologischer Interventionen zur Verbesserung der kognitiven Fähigkeiten und zur Linderung emotionaler Symptome. Immer mehr Belege für die Wirksamkeit der Verhaltenstherapie ermutigen Pflegekräfte und Gesundheitsdienstleister, diese Lösungen in Behandlungspläne zu integrieren. Heimbasierte Therapieprogramme, Apps für kognitives Training und strukturierte Verhaltensroutinen tragen zu ihrer Verbreitung bei. Darüber hinaus fördert das wachsende Bewusstsein für die Grenzen pharmakologischer Behandlungen zur Symptomkontrolle das Wachstum in diesem Segment. Auch die Kostenerstattung durch Krankenkassen und staatliche Förderprogramme für Therapieleistungen beschleunigen die Inanspruchnahme.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt in Bluttests, MRT, CT, PET, Biopsie und weitere Verfahren unterteilt. Das MRT-Segment dominierte den Markt im Jahr 2025 aufgrund seiner hohen Genauigkeit bei der Erkennung neurodegenerativer Veränderungen und seiner weiten Verfügbarkeit in Krankenhäusern und Kliniken. Mithilfe des MRT können Ärzte frühzeitig strukturelle und funktionelle Veränderungen des Gehirns bei Patienten mit Morbus Pick erkennen und so rechtzeitig therapeutische Interventionen einleiten. Seine nicht-invasive Natur und die Kompatibilität mit anderen Diagnoseverfahren fördern die Akzeptanz. Die MRT-basierte Diagnose wird häufig mit der Symptomerfassung und kognitiven Tests kombiniert, was sie zu einer bevorzugten Methode für die klinische Routineuntersuchung macht. Darüber hinaus stärken technologische Fortschritte in der Bildauflösung und KI-basierte Analysetools die Marktführerschaft des MRT weiter.

Dem Segment der Positronen-Emissions-Tomographie (PET) wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die Fähigkeit der PET, metabolische und molekulare Veränderungen im Gehirn zu erkennen, bevor strukturelle Symptome auftreten. Die PET-Bildgebung unterstützt die Früherkennung und hilft bei der Überwachung des Krankheitsverlaufs und des Therapieansprechens. Steigende Investitionen in die PET-Infrastruktur und ein wachsendes klinisches Bewusstsein für ihren Nutzen bei neurodegenerativen Erkrankungen sind wesentliche Wachstumstreiber. Die Integration von PET-Scans mit KI-gestützter Bildanalyse verbessert die Präzision und die Akzeptanz. Klinische Studien, die die Wirksamkeit der PET bei der Steuerung von Behandlungsentscheidungen belegen, fördern ebenfalls ihre rasche Verbreitung.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Tabletten, Injektionen und sonstige Darreichungsformen unterteilt. Das Tablettensegment dominierte den Markt im Jahr 2025 aufgrund seiner einfachen Anwendung, der hohen Patientencompliance und der Eignung für die langfristige Symptomkontrolle. Tabletten ermöglichen flexible Dosierungsschemata und können zu Hause eingenommen werden, wodurch die Notwendigkeit häufiger Krankenhausbesuche reduziert wird. Ärzte bevorzugen orale Tabletten oft aufgrund ihrer Praktikabilität und der Möglichkeit, mehrere Medikamente in einem Behandlungsschema zu kombinieren. Die hohe Verfügbarkeit zugelassener oraler Medikamente in entwickelten Märkten trägt zusätzlich zur Marktführerschaft bei. Die Vertrautheit der Patienten mit oralen Tabletten und der Komfort für das Pflegepersonal fördern ebenfalls deren breite Akzeptanz.

Das Segment der Injektionspräparate wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Einführung neuer injizierbarer Therapien, die auf spezifische Krankheitswege abzielen. Injizierbare Formulierungen bieten oft eine höhere Bioverfügbarkeit und schnellere therapeutische Wirkung. Krankenhäuser und spezialisierte Kliniken setzen Injektionsbehandlungen zunehmend für Patienten mit fortgeschrittenen Symptomen ein. Fortschritte in der Forschung und die Zulassung neuer injizierbarer Medikamente nach klinischen Studien fördern deren Anwendung. Darüber hinaus erleichtern Unterstützungsprogramme für Pflegekräfte und die Durchführung der Verabreichung in Kliniken die Akzeptanz sowohl in entwickelten als auch in Schwellenländern.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale, intravenöse, intramuskuläre und sonstige Darreichungsformen unterteilt. Das Segment der oralen Medikamente dominierte 2025 aufgrund seiner Bequemlichkeit, der nicht-invasiven Anwendung und der Kompatibilität mit der häuslichen Pflege. Patienten und Angehörige bevorzugen häufig die orale Verabreichung, um Krankenhausaufenthalte zu reduzieren und die Langzeitbehandlung zu vereinfachen. Orale Medikamente sind in verschiedenen therapeutischen Klassen verfügbar, was ihre Anwendbarkeit für unterschiedliche Patientengruppen erhöht. Die Dominanz wird durch die Kostenübernahme durch die Krankenkassen, die einfache Überwachung und die hohe Patientenadhärenz verstärkt. Orale Therapien werden häufig mit verhaltenstherapeutischen Interventionen für eine umfassende Behandlung kombiniert.

Das Segment der intravenösen Therapien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind fortschrittliche Biologika und krankheitsmodifizierende Medikamente, die intravenös verabreicht werden müssen. Krankenhäuser und spezialisierte Behandlungszentren sind zunehmend für die intravenöse Verabreichung ausgestattet, um eine effektive Dosierung zu gewährleisten. Immer mehr klinische Studien belegen die Wirksamkeit der intravenösen Therapie und fördern so deren Anwendung. Darüber hinaus beschleunigt die Integration intravenöser Therapien in Patientenüberwachungssysteme die Akzeptanz. Pharmazeutische Innovationen und optimierte Verabreichungsprotokolle tragen zum rasanten Wachstum dieses Segments bei.

- Nach Symptomen

Anhand der Symptome wird der Markt in Apathie, Depression, Aggressivität, Enthemmung, Paranoia, Ungeduld, Ruhelosigkeit, impulsives Verhalten, kindliches Verhalten, Sprachstörungen, Aufmerksamkeitsstörungen und weitere unterteilt. Das Segment Apathie dominierte 2025, bedingt durch die hohe Prävalenz von Apathie bei Patienten mit Pick-Krankheit und den klinischen Fokus auf die Verbesserung von Motivation und Engagement. Apathie beeinträchtigt die Belastung der Angehörigen und die Lebensqualität der Patienten erheblich, wodurch die Nachfrage nach gezielten Therapien steigt. Pharmakologische und verhaltenstherapeutische Interventionen gegen Apathie werden in der klinischen Praxis häufig angewendet. Schulungsprogramme für Angehörige und klinische Leitlinien betonen den Umgang mit Apathie und tragen so weiter zur Marktführerschaft bei. Die hohe Prävalenz von Apathie sowohl bei Patienten mit der Verhaltensvariante als auch bei Patienten mit primär progressiver Aphasie (PPA) stärkt ihren Marktanteil.

Der Bereich Sprachstörungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für sprachorientierte Verhaltenstherapien und deren Weiterentwicklung, insbesondere für Patienten mit PPA. Telemedizinische Rehabilitationsangebote und KI-gestützte Sprachtherapie-Apps unterstützen die Behandlung zu Hause. Früherkennungs- und Interventionsprogramme für Sprachstörungen erweitern den Patientenstamm. Darüber hinaus tragen staatliche Initiativen und die Kostenübernahme für Sprachtherapie durch die Krankenkassen zu einer raschen Verbreitung bei. Klinische Studien, die die Wirksamkeit der Therapien belegen, verbessern die Wachstumsaussichten zusätzlich.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 aufgrund seiner umfassenden Versorgungsinfrastruktur, spezialisierten neurologischen Abteilungen und der Möglichkeit, integrierte pharmakologische und verhaltenstherapeutische Behandlungen anzubieten. Krankenhäuser dienen häufig als Überweisungszentren für die Diagnose, Behandlung und Überwachung der Pick-Krankheit. Die institutionelle Einführung von Behandlungsprotokollen, fortschrittlichen Diagnoseverfahren und multidisziplinären Behandlungsteams stärkt die führende Position der Krankenhäuser. Krankenhäuser fördern zudem klinische Studien und Forschungsinitiativen, die das Bewusstsein für die Pick-Krankheit schärfen und deren Anwendung vorantreiben.

Das Segment der Kliniken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verfügbarkeit spezialisierter Kliniken für Neurologie und Verhaltenstherapie mit personalisierten Behandlungsprogrammen. Ambulante Kliniken ermöglichen eine bessere Erreichbarkeit für Patienten und Angehörige. Die Integration von Telemedizin und die Koordination von Therapien im häuslichen Umfeld fördern die Inanspruchnahme dieser Angebote zusätzlich. Privatkliniken in städtischen Gebieten erweitern ihr Leistungsspektrum und konzentrieren sich auf die Früherkennung und -intervention. Darüber hinaus beschleunigen verstärkte Aufklärungskampagnen und Patientenüberweisungen die Nutzung ambulanter Angebote.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken wird 2025 dominieren, da verschreibungspflichtige Medikamente direkt verfügbar sind, die Versorgung in die Krankenhausbehandlung integriert ist und stationäre Patienten einfachen Zugang haben. Krankenhäuser bieten häufig kombinierte Therapieoptionen an, die pharmakologische und verhaltenstherapeutische Behandlungen umfassen. Institutionelles Vertrauen und Empfehlungen von Ärzten tragen zur Dominanz der Krankenhausapotheken bei. Die Verfügbarkeit hochpreisiger Medikamente und Unterstützungsprogramme in Krankenhäusern fördert die Nutzung zusätzlich.

Der Bereich der Online-Apotheken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung von E-Commerce, die Lieferung von Medikamenten nach Hause und die Integration von Telemedizin. Patienten und Pflegekräfte bevorzugen Online-Kanäle aufgrund ihrer Bequemlichkeit, der Möglichkeit zu regelmäßigen Bestellungen und des Zugangs zu Spezialmedikamenten. Digitale Plattformen, die Rezeptverwaltung, Beratung und Fernüberwachung anbieten, fördern dieses Wachstum. Das gestiegene Vertrauen in die Zuverlässigkeit von Online-Apotheken und die zunehmende Internetverbreitung tragen zu einer schnellen Akzeptanz bei.

Regionale Analyse des Marktes für die Behandlung der Pick-Krankheit

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,6 % den Markt für die Behandlung der Pick-Krankheit. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz spezialisierter Therapien und die starke Präsenz wichtiger Pharma- und Biotech-Unternehmen.

- Patienten und Ärzte in der Region schätzen die Verfügbarkeit fortschrittlicher pharmakologischer Therapien, Verhaltensinterventionen und frühzeitiger Diagnoseverfahren sehr, da diese eine bessere Behandlung der mit der Pick-Krankheit verbundenen kognitiven und Verhaltenssymptome ermöglichen.

- Diese weite Verbreitung wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in spezialisierte neurologische Kliniken und einen zunehmenden Zugang zu multidisziplinären Behandlungsprogrammen unterstützt, wodurch sich die Behandlung der Pick-Krankheit sowohl in Krankenhäusern als auch in Kliniken als bevorzugte Lösung etabliert.

Einblick in den US-Markt für die Behandlung der Pick-Krankheit

Der US-amerikanische Markt für die Behandlung der Pick-Krankheit wird 2025 mit 81 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die zunehmende Verbreitung neurodegenerativer Erkrankungen und das wachsende Bewusstsein von Ärzten und Pflegekräften. Patienten und Ärzte legen Wert auf eine frühzeitige Diagnose und ein effektives Management kognitiver und Verhaltenssymptome durch pharmakologische und verhaltenstherapeutische Maßnahmen. Die zunehmende Nutzung spezialisierter neurologischer Kliniken, kombiniert mit Telemedizin und häuslicher Pflege, treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt die Integration fortschrittlicher Diagnoseverfahren wie MRT und PET in personalisierte Behandlungspläne maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für die Behandlung der Pick-Krankheit

Der europäische Markt für die Behandlung der Pick-Krankheit wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für neurodegenerative Erkrankungen und die wachsende Nachfrage nach strukturierten Versorgungslösungen. Der Ausbau spezialisierter Gesundheitsinfrastruktur und die zunehmende Anwendung fortschrittlicher pharmakologischer und verhaltenstherapeutischer Verfahren fördern das Marktwachstum. Europäische Patienten und Angehörige legen zudem Wert auf frühzeitige Diagnose- und Therapieoptionen, die die Lebensqualität verbessern. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, Kliniken und Rehabilitationszentren, wobei die Behandlungen sowohl in neue Behandlungsprotokolle als auch in aktualisierte Managementstrategien integriert werden.

Einblick in den britischen Markt für die Behandlung der Pick-Krankheit

Der britische Markt für die Behandlung der Pick-Krankheit wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist das zunehmende Bewusstsein für die mit der Pick-Krankheit verbundenen kognitiven und Verhaltenssymptome. Darüber hinaus fördern verstärkte staatliche Initiativen und Schulungsprogramme für Angehörige die Früherkennung und die Anwendung von Behandlungsstrategien. Das leistungsfähige britische Gesundheitssystem in Verbindung mit einem wachsenden Netzwerk spezialisierter neurologischer Kliniken dürfte das Marktwachstum weiterhin ankurbeln. Frühinterventionsprogramme und personalisierte Therapiepläne gewinnen zunehmend an Bedeutung und unterstützen die Inanspruchnahme sowohl medikamentöser als auch verhaltenstherapeutischer Behandlungen.

Einblick in den deutschen Markt für die Behandlung der Pick-Krankheit

Der deutsche Markt für die Behandlung der Pick-Krankheit wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, Investitionen in die Forschung und der Fokus auf innovative Behandlungsansätze. Patienten und Angehörige in Deutschland legen Wert auf Früherkennung, integrierte Behandlungspläne und den Zugang zu spezialisierten Therapien, was die Akzeptanz dieser Therapien fördert. Das leistungsstarke deutsche Gesundheitssystem und der Fokus auf klinische Innovation unterstützen den Einsatz fortschrittlicher Diagnoseverfahren und neuartiger Therapieoptionen. Krankenhäuser und spezialisierte Kliniken setzen zunehmend auf multidisziplinäre Ansätze in der Behandlung der Pick-Krankheit, um die effektive Umsetzung sowohl pharmakologischer als auch verhaltenstherapeutischer Interventionen zu gewährleisten.

Markteinblicke zur Behandlung der Pick-Krankheit im asiatisch-pazifischen Raum

Der Markt für die Behandlung der Pick-Krankheit im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Bewusstsein für die Erkrankung, die verbesserte Gesundheitsinfrastruktur und die zunehmende Verfügbarkeit spezialisierter Behandlungsoptionen in Ländern wie China, Japan und Indien. Die wachsende Tendenz zur Früherkennung in der Region, verbunden mit der zunehmenden Nutzung von Telemedizin und KI-gestützten Überwachungsinstrumenten, fördert die Inanspruchnahme von Behandlungen. Darüber hinaus erweitern staatliche Initiativen zur Förderung des Managements neurodegenerativer Erkrankungen und zur Verbesserung des Zugangs zu Gesundheitseinrichtungen den Patientenstamm. Die Bezahlbarkeit von Medikamenten und Therapieprogrammen sowie die steigende Teilnahme an klinischen Studien unterstützen das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für die Behandlung der Pick-Krankheit

Der japanische Markt für die Behandlung der Pick-Krankheit gewinnt aufgrund der hohen Gesundheitsstandards des Landes, der zunehmenden Alterung der Bevölkerung und des wachsenden Fokus auf die Früherkennung neurodegenerativer Erkrankungen an Dynamik. Die Verbreitung dieser Behandlungen wird durch spezialisierte Kliniken vorangetrieben, die fortschrittliche Diagnoseverfahren wie MRT- und PET-Scans sowie häusliche Verhaltenstherapieprogramme anbieten. Patienten und Angehörige nutzen vermehrt Telemedizin und KI-gestützte Überwachungslösungen, um den Krankheitsverlauf zu verfolgen. Die Integration personalisierter Behandlungspläne in die stationäre und ambulante Versorgung beflügelt das Wachstum. Darüber hinaus dürfte Japans Fokus auf patientenzentrierte Versorgung und die Nutzung neuer Technologien die Nachfrage nach umfassenden Lösungen für das Management der Pick-Krankheit sowohl im stationären als auch im ambulanten Bereich deutlich steigern.

Einblick in den indischen Markt für die Behandlung der Pick-Krankheit

Der indische Markt für die Behandlung von Pick-Krankheiten wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf ein wachsendes Bewusstsein, den Ausbau der Gesundheitsinfrastruktur und den zunehmenden Zugang zu spezialisierten neurologischen Leistungen zurückzuführen. In Indien ist die Zahl spezialisierter Kliniken, Krankenhäuser und Telemedizinplattformen, die pharmakologische und verhaltenstherapeutische Interventionen anbieten, gestiegen. Patienten und Angehörige nutzen vermehrt Frühdiagnoseverfahren wie MRT und PET, um eine rechtzeitige Behandlung zu ermöglichen. Staatliche Programme zur Förderung der neurologischen Gesundheitsversorgung und steigende private Investitionen im Gesundheitswesen sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus trägt die Verfügbarkeit erschwinglicher Medikamente und Therapien zu einer breiteren Akzeptanz in städtischen und stadtnahen Gebieten bei.

Marktanteil der Behandlung der Pick-Krankheit

Die Pick-Krankheit-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- H. Lundbeck A/S (Dänemark)

- Otsuka Pharmaceutical (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- AstraZeneca (UK)

- Azafaros BV (Niederlande)

- Cyclo Therapeutics, Inc. (USA)

- ZevraDenmark (Dänemark)

- Genzyme (USA)

- IntraBio Inc (USA)

- Mandos Health (USA)

- Orphazyme ApS (Dänemark)

- CTD Holdings Inc (USA)

- Neurotrope Inc (USA)

- Okklo Life Sciences BV (Niederlande)

- Centogene AG Rostock (Deutschland)

- Actelion Pharmaceuticals Ltd (Schweiz)

- Mallinckrodt Pharmaceuticals (USA)

- Merck & Co., Inc. (USA)

- Alexion Pharmaceuticals (USA)

- Aldagen Inc (USA)

- Johnson & Johnson Services, Inc. (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung der Pick-Krankheit?

- Im September 2025 veröffentlichte die Fachzeitschrift „The Lancet Neurology“ eine wegweisende genetische Assoziationsstudie, die zeigte, dass eine spezifische Variante (Haplotyp H2) des MAPT-Gens mit einem signifikant erhöhten Risiko für die Pick-Krankheit einhergeht. Dies war das erste Mal, dass ein so umfassender genetischer Risikofaktor für diese seltene Tauopathie identifiziert wurde.

- Im Juni 2025 berichteten Forscher über eine proteombasierte Entdeckung: Extrazelluläre Vesikel aus dem Gehirn (BD-EVs) von Patienten mit Tauopathien, einschließlich der Pick-Krankheit, weisen charakteristische Proteinprofile auf, die besonders reich an astrozytären und mitochondrialen Proteinen sind. Dies deutet darauf hin, dass BD-EVs als nicht-invasive Biomarker zur Überwachung der Tau-Pathologie und des Krankheitsverlaufs dienen könnten, ohne dass postmortales Gewebe benötigt wird.

- Im Mai 2025 gaben Forscher die Gründung des internationalen Pick’s Disease International Consortium bekannt, das neuartige Genexpressionsveränderungen im Hirngewebe von Patienten mit Pick-Krankheit aufdeckte und damit neue potenzielle Biomarker und therapeutische Zielstrukturen identifizierte.

- Im Mai 2024 wurden die Ergebnisse der Konsortiumsstudie umfassend veröffentlicht. Dabei wurde hervorgehoben, dass die MAPT-H2-Variante das Krankheitsrisiko erhöhen könnte, was Möglichkeiten für genetisch basierte Diagnostik oder zukünftige krankheitsmodifizierende Therapien eröffnet, die auf die Tau-Pathologie abzielen.

- Eine im Juni 2023 in Acta Neuropathologica veröffentlichte Studie identifizierte eine neuartige Mutation ∆K281 im MAPT-Gen als Ursache der Pick-Krankheit. Dies lieferte einen direkten genetischen Beweis für den Zusammenhang zwischen einer spezifischen MAPT-Mutation und der Krankheitspathologie und bietet ein klares Ziel für zukünftige Gentests und therapeutische Forschung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.