Global Pinta Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

382.50 Million

USD

578.17 Million

2025

2033

USD

382.50 Million

USD

578.17 Million

2025

2033

| 2026 –2033 | |

| USD 382.50 Million | |

| USD 578.17 Million | |

| % | |

|

Segmentierung des globalen Pinta-Behandlungsmarktes nach Behandlungsart (Benzathin-Penicillin, Tetracyclin, Erythromycin, Dermatologika und Sonstige), demografischen Merkmalen (Kinder und Erwachsene), Übertragungswegen (direkter Personenkontakt und Sonstige), Darreichungsformen ( Tabletten , Injektionen, Lösungen und Sonstige), Verabreichungsweg (topisch, intramuskulär, intravenös und oral), Endverbrauchern (Kliniken, Krankenhäuser und Sonstige) und Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Pinta-Behandlungen

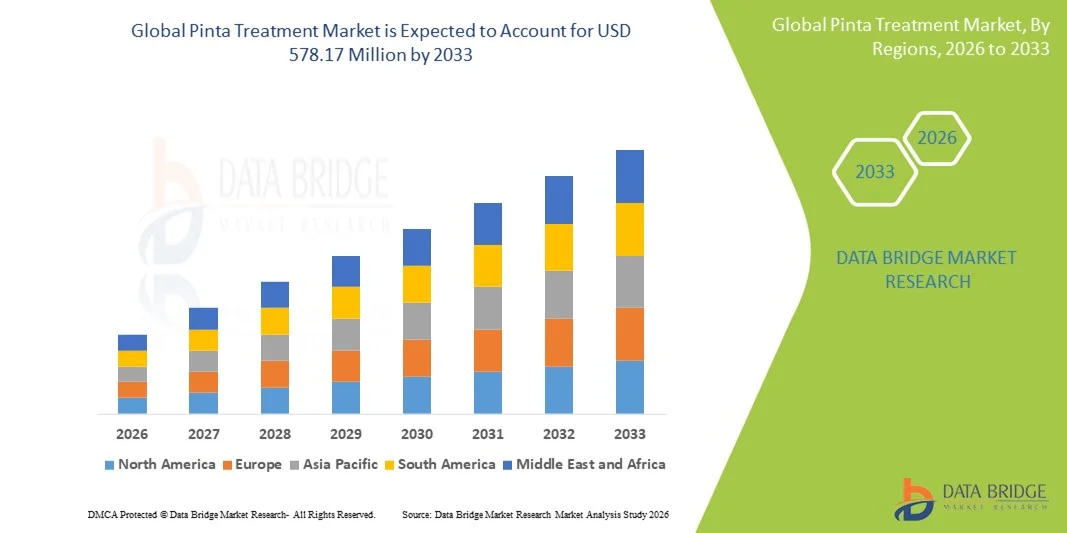

- Der globale Markt für die Behandlung von Pinta wurde im Jahr 2025 auf 382,50 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 578,17 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,30 % im Prognosezeitraum entspricht.

- Der Markt für die Behandlung von Pinta-Infektionen verzeichnet ein stetiges Wachstum, vor allem getrieben durch das zunehmende Bewusstsein für seltene tropische Hautinfektionen und steigende Investitionen in die Infrastruktur der Dermatologie und Infektionskrankheiten. Auch wachsende Initiativen im Bereich der öffentlichen Gesundheit und staatliche Programme zur Früherkennung und Behandlung von Pinta-Infektionen tragen zum Marktwachstum bei.

- Der verbesserte Zugang zu Gesundheitseinrichtungen und spezialisierten dermatologischen Kliniken hat die Patientenreichweite erhöht, während die zunehmende Anwendung wirksamer Therapieoptionen, darunter Antibiotika und topische Behandlungen, die allgemeine Marktentwicklung fördert. Darüber hinaus trägt die verstärkte Forschung an neuen Behandlungsprotokollen und verbesserten Diagnoseverfahren zur Optimierung der Behandlungsergebnisse bei und beschleunigt so die Akzeptanz der Pinta-Behandlungslösungen, was maßgeblich zum Wachstum der Branche beiträgt.

Marktanalyse für die Behandlung von Pinta

- Die Pinta-Behandlung, die wirksame Therapieoptionen für Pinta-Infektionen bietet, gewinnt aufgrund ihrer hohen Wirksamkeit, verbesserten Zugänglichkeit und Integration in Initiativen des öffentlichen Gesundheitswesens sowohl im stationären als auch im klinischen Gesundheitswesen zunehmend an Bedeutung.

- Die steigende Nachfrage nach Pinta Treatment wird vor allem durch das zunehmende Bewusstsein für tropische Hautinfektionen, wachsende Investitionen in die dermatologische und infektiologische Gesundheitsinfrastruktur sowie staatliche Programme zur Förderung der Früherkennung und Behandlung angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40 % den Markt für die Behandlung von Pinta-Erkrankungen. Dies ist auf eine starke diagnostische Infrastruktur, ein hohes Bewusstsein für seltene Infektionskrankheiten, hohe Gesundheitsausgaben und aktive Forschungskooperationen zurückzuführen. Die USA sind in der Region führend aufgrund des breiten Zugangs zu Antibiotika, Impfprogrammen und spezialisierten Infektionszentren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Pinta sein. Es wird ein jährliches Wachstum von 8,2 % von 2026 bis 2033 erwartet, getrieben durch die zunehmende Inzidenz von Pinta, den Ausbau des Zugangs zur Gesundheitsversorgung, die Entwicklung von Diagnose- und Behandlungseinrichtungen sowie staatliche Initiativen zur Früherkennung und Prävention in Ländern wie China, Indien, Japan und Südkorea.

- Der direkte Personenkontakt dominierte 2025 mit einem Marktanteil von 62,5 % den größten Umsatzanteil, da sich Pinta in endemischen Regionen hauptsächlich durch Hautkontakt verbreitet.

Berichtsumfang und Marktsegmentierung für die Pinta-Behandlung

|

Attribute |

Pinta Treatment – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Pfizer (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für die Pinta-Behandlung

Zunehmende Anwendung von Kombinationstherapien und optimierten Behandlungsprotokollen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Pinta-Erkrankungen ist die zunehmende Anwendung von Kombinationstherapien und optimierten Behandlungsprotokollen mit dem Ziel, die Behandlungsergebnisse für die Patienten zu verbessern.

- Beispielsweise integrierten im Jahr 2023 mehrere Gesundheitseinrichtungen in den USA Schnelltests in ihre Standard-Antibiotikatherapien, um einen rechtzeitigen Behandlungsbeginn zu gewährleisten.

- Kliniker konzentrieren sich auf personalisierte Behandlungsstrategien mit Antibiotika, topischen Präparaten und unterstützender Pflege, um Komplikationen zu minimieren und die Genesungszeit zu verkürzen.

- Das gestiegene Bewusstsein der Gesundheitsdienstleister für Früherkennung und Intervention hat zu standardisierteren Behandlungsansätzen geführt, wodurch eine schnellere Reaktion und eine geringere Morbidität gewährleistet werden.

- Forschungsinitiativen untersuchen neuartige Therapieoptionen, darunter Begleittherapien und Immunmodulatoren, um die Behandlungseffektivität zu verbessern und Krankenhausaufenthalte zu verkürzen.

- Die Implementierung aktualisierter klinischer Leitlinien und Behandlungskonzepte in endemischen Regionen standardisiert die Patientenversorgung weiter und optimiert die klinischen Ergebnisse.

- Die Integration von diagnostischen Tests in die Behandlungsplanung ermöglicht eine schnellere Identifizierung von Hochrisikopatienten und die rechtzeitige Verabreichung gezielter Therapien.

- Verbesserte Lieferketten und eine breitere Verfügbarkeit von Behandlungssets in ländlichen Gebieten tragen zu einer besseren Zugänglichkeit und einem schnelleren Krankheitsmanagement bei.

Marktdynamik der Pinta-Behandlung

Treiber

Zunehmende Verbreitung und wachsendes Bewusstsein für Pinta

- Die zunehmende Verbreitung von Pinta in endemischen Regionen und das gestiegene Bewusstsein für Früherkennung und Behandlung sind ein wesentlicher Treiber für den Markt.

- Beispielsweise startete die Panamerikanische Gesundheitsorganisation im Jahr 2024 in ganz Lateinamerika Programme zur flächendeckenden Früherkennung, um neue Fälle frühzeitig zu erkennen und zu behandeln.

- Aufklärungskampagnen, die die Bedeutung von Früherkennung und Therapietreue hervorheben, ermutigen Patienten, Kliniken und Krankenhäuser aufzusuchen und fördern so das Marktwachstum. Steigende Investitionen in die öffentliche Gesundheitsinfrastruktur und mobile Diagnoseeinheiten ermöglichen frühere Interventionen und ein effektiveres Krankheitsmanagement.

- Die Ausweitung der Krankenversicherung in mehreren Ländern verbessert den Zugang zu Behandlungen und fördert die Anwendung standardisierter Therapieverfahren.

- Verbesserte Patientenaufklärung und kommunale Gesundheitsinitiativen haben zu höheren Behandlungsbeginnraten beigetragen und die Schwere der Erkrankung sowie deren Wiederauftreten verringert.

- Partnerschaften zwischen Regierungen, NGOs und Pharmaunternehmen unterstützen die großflächige Verteilung von Pinta-Therapien und Behandlungssets.

- Der allgemeine Fokus auf proaktives Krankheitsmanagement und Präventionsstrategien treibt weiterhin die globale Marktexpansion voran.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in abgelegenen Gebieten

- Die vergleichsweise hohen Kosten von Kombinationstherapien und spezialisierten Behandlungsregimen stellen eine Herausforderung für die Marktdurchdringung dar, insbesondere in einkommensschwachen Regionen.

- Berichte aus dem Jahr 2022 zeigten beispielsweise, dass Behandlungssets für Pinta für viele ländliche Gemeinden in Mittelamerika immer noch unerschwinglich waren.

- Der eingeschränkte Zugang zu Gesundheitseinrichtungen und qualifizierten Fachkräften in abgelegenen oder unterversorgten Gebieten behindert den rechtzeitigen Behandlungsbeginn.

- Lieferkettenengpässe, darunter Verzögerungen bei der Verteilung von Antibiotika und Diagnostik-Kits, verringern die Verfügbarkeit von Behandlungen in kritischen Regionen.

- Die Einhaltung langfristiger Behandlungspläne durch die Patienten kann uneinheitlich sein, was den Gesamterfolg der Behandlung und das Marktwachstum beeinträchtigt.

- Obwohl Aufklärungskampagnen zunehmen, verhindern kulturelle und logistische Barrieren nach wie vor, dass einige Patienten frühzeitig medizinische Hilfe in Anspruch nehmen.

- Die Überwindung dieser Herausforderungen durch subventionierte Therapien, mobile Kliniken und staatlich geförderte Vertriebsprogramme ist für eine breitere Marktakzeptanz unerlässlich.

- Der Ausbau der Gesundheitsinfrastruktur, eine verbesserte Logistik und geringere Behandlungskosten werden für ein nachhaltiges Wachstum des Pinta-Behandlungsmarktes entscheidend sein.

Marktumfang der Pinta-Behandlung

Der Markt ist segmentiert nach Behandlungsmethode, demografischen Merkmalen, Übertragungsweg, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für die Behandlung von Pinta in Benzathin-Penicillin, Tetracyclin, Erythromycin, Dermatologika und Sonstige unterteilt. Das Segment Benzathin-Penicillin dominierte 2025 mit einem Marktanteil von 41,8 % den größten Umsatzanteil. Dies ist auf seine Langzeitwirkung, seine hohe klinische Wirksamkeit und die Aufnahme in die WHO-Leitlinien zur Behandlung von Pinta zurückzuführen. Die intramuskuläre Einzeldosis-Verabreichung gewährleistet eine hohe Patientenadhärenz und macht es daher sowohl bei Kindern als auch bei Erwachsenen sehr beliebt. Krankenhäuser und Kliniken setzen Benzathin-Penicillin aufgrund seiner anhaltenden therapeutischen Wirkung in Massenbehandlungsprogrammen ein. Das Segment profitiert von einer robusten globalen Lieferkette, ständiger Verfügbarkeit und Erschwinglichkeit. Klinische Studien und Felduntersuchungen haben durchweg hohe Heilungsraten bei minimalen Nebenwirkungen gezeigt. Öffentliche Gesundheitskampagnen in endemischen Gebieten priorisieren diese Therapie sowohl zur Behandlung als auch zur Prävention der Übertragung. Gesundheitsbehörden fördern Benzathin-Penicillin zur schnellen Linderung der Symptome und zur Reduzierung des Rückfallrisikos. Darüber hinaus fördern Aufklärungsprogramme die frühzeitige Diagnose und Verabreichung von Benzathin-Penicillin, um die Ausbreitung in der Bevölkerung einzudämmen. Die Schulung von medizinischem Fachpersonal in korrekter Dosierung und Injektionstechnik festigt die Marktführerschaft zusätzlich. Die nachweisliche Erfolgsbilanz und die weltweiten Zulassungen tragen zu dem hohen Umsatzanteil bei.

Das Segment der dermatologischen Wirkstoffe wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Anwendung topischer Präparate bei lokalisierten oder leichten Fällen von Pinta. Diese Behandlungen bieten Komfort, reduzieren die systemische Belastung und eignen sich zur Selbstverabreichung, insbesondere im ambulanten Bereich. Verbesserte topische Formulierungen, die Präferenz der Patienten für nicht-invasive Behandlungen und das wachsende Bewusstsein von Dermatologen und medizinischem Fachpersonal treiben das Wachstum an. Gemeindebasierte Gesundheitsprogramme setzen dermatologische Wirkstoffe zur Behandlung von Infektionen im Frühstadium ein. Der zunehmende Forschungs- und Entwicklungsfokus auf Kombinationstherapien, einschließlich topischer Behandlungen, beschleunigt die Markteinführung zusätzlich. Pharmazeutische Innovationen, die die Absorption verbessern und Nebenwirkungen minimieren, tragen zu einer schnelleren Marktdurchdringung bei. Telemedizinische Initiativen und digitale Gesundheitsaufklärung fördern die Anwendung topischer Therapien für eine bequeme Behandlung zu Hause. Die verbesserte Erreichbarkeit in ländlichen und abgelegenen Gebieten durch mobile Kliniken unterstützt ebenfalls das rasante Wachstum des Segments. Die CAGR von 19,6 % spiegelt das gestiegene Vertrauen in die klinischen Ergebnisse und die Therapietreue wider.

- Nach demografischen Merkmalen

Basierend auf demografischen Merkmalen ist der Markt in Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen erzielte 2025 mit 57,4 % den größten Marktanteil, was auf die höhere Inzidenz in der erwerbsfähigen Bevölkerung in Endemiegebieten zurückzuführen ist. Erwachsene weisen häufig fortgeschrittenere Symptome auf, was eine formelle Inanspruchnahme des Gesundheitswesens und eine stärkere Nutzung empfohlener Behandlungen zur Folge hat. Initiativen des öffentlichen Gesundheitswesens und Massenbehandlungskampagnen, die sich an Erwachsene richten, haben die Marktakzeptanz weiter gesteigert. Erwachsene genießen in betrieblichen Gesundheitsprogrammen Priorität, um die Übertragung in Gemeinden und am Arbeitsplatz zu verhindern. Ihr Zugang zur Krankenhausversorgung, die Verfügbarkeit umfassender Behandlungsprotokolle und die Einhaltung von Mehrfachdosistherapien tragen zu ihrer dominanten Marktposition bei. Epidemiologische Studien zeigen eine gleichbleibende Prävalenz bei Erwachsenen in Endemiegebieten und bekräftigen damit den Fokus der Gesundheitssysteme. Aufklärungsprogramme, Schulungen zur Früherkennung und zur Therapietreue bei Erwachsenen sind weit verbreitet. Erwachsene profitieren auch am meisten von Kombinationstherapien, die Antibiotika und dermatologische Wirkstoffe umfassen. Ihre Teilnahme an der Nachsorge sichert bessere Behandlungsergebnisse und trägt so zum nachhaltigen Marktwachstum bei. Der starke Marktanteil des Segments der Erwachsenen von 57,4 % unterstreicht dessen Bedeutung für das globale Pinta-Management.

Für das Segment Kinder wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,3 % das schnellste Wachstum erwartet. Gründe hierfür sind das steigende Bewusstsein für pädiatrische Gesundheitsversorgung, schulbasierte Screening-Programme und die Verfügbarkeit kindgerechter Darreichungsformen. Dosierungsrichtlinien für Kinder, Elternschulungen und Präventionsmaßnahmen fördern eine frühzeitige Behandlung und unterstützen so das Wachstum. Darüber hinaus tragen zunehmende Initiativen von Regierungen und Nichtregierungsorganisationen zur Reduzierung der Pinta-Inzidenz bei Kindern zu einer höheren Behandlungsakzeptanz bei. Ein verbesserter Zugang zur pädiatrischen Gesundheitsversorgung in ländlichen und abgelegenen Gebieten fördert die Marktexpansion zusätzlich. Pharmaunternehmen entwickeln vermehrt altersgerechte Darreichungsformen, darunter flüssige Suspensionen und Tabletten mit niedrigerer Dosierung, was die Therapietreue von Kindern verbessert. Aufklärungskampagnen in Schulen und Gemeinden tragen ebenfalls zur Früherkennung und schnellen Behandlung bei und beschleunigen so das Segmentwachstum.

- Durch Übertragung

Basierend auf der Übertragungsart ist der Markt in Direkte Übertragung von Mensch zu Mensch und Sonstige unterteilt. Die Direkte Übertragung von Mensch zu Mensch dominierte 2025 mit einem Marktanteil von 62,5 % den größten Umsatzanteil, da sich Pinta in endemischen Gebieten hauptsächlich durch Hautkontakt verbreitet. Gemeindebasierte Behandlungsprogramme und Kampagnen zur Früherkennung zielen auf Personen ab, die engen Kontakt zu infizierten Patienten haben, und stärken so die Marktführerschaft. Programme zur Kontaktverfolgung im Haushalt und zur Massenmedikamentenverabreichung reduzieren die Übertragungsraten und gewährleisten eine nachhaltige Anwendung der Maßnahmen. Initiativen zur Sensibilisierung der Öffentlichkeit für Hygienemaßnahmen betonen die Bedeutung von Hygienepraktiken zur Eindämmung der direkten Übertragung. Programme von Regierungen und Nichtregierungsorganisationen stärken das Gesundheitsversorgungsnetz für Risikogruppen. Klinische Leitlinien priorisieren die schnelle Behandlung von Kontaktpersonen und unterstreichen damit die Relevanz dieses Segments. Epidemiologische Daten bestätigen die hohe Prävalenz der direkten Übertragung in endemischen Gebieten. Kliniken und Krankenhäuser konzentrieren sich auf die Aufklärung von Patienten und Angehörigen, um das Risiko einer erneuten Infektion zu verringern. Hilfsprogramme bieten Medikamente und Beratung für Menschen in betroffenen Gemeinden an. Das Segment profitiert von einer starken Einbindung in internationale Gesundheitspolitiken und Strategien für endemische Gebiete.

Das Segment „Sonstige“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Erkenntnis indirekter Übertragungswege wie gemeinsam genutzte Kleidung, kontaminierte Gegenstände oder Oberflächen. Neue Programme im Bereich der öffentlichen Gesundheit, die sich mit Sekundärübertragungen befassen, tragen zu einer schnelleren Marktakzeptanz bei. Ein gesteigertes Bewusstsein in der Bevölkerung und bei medizinischem Fachpersonal für umweltbedingte und durch kontaminierte Gegenstände verursachte Übertragungen unterstützen frühzeitige Interventionsstrategien. Die Einführung von Hygiene- und Sanitärinitiativen in Schulen, Betrieben und öffentlichen Einrichtungen reduziert die Ausbreitung von Infektionen zusätzlich. Pharmazeutische Kampagnen, die prophylaktische Maßnahmen für Risikoumgebungen hervorheben, beschleunigen die Inanspruchnahme präventiver Behandlungen. Forschungsstudien, die die Rolle indirekter Übertragungen bei Ausbrüchen beleuchten, verstärken ebenfalls den Fokus des Marktes auf dieses Segment. Verbesserte Überwachung und gezielte Aufklärungsprogramme fördern das Bewusstsein und verbessern den Zugang zu zeitnahen Behandlungsmöglichkeiten.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Tabletten, Injektionen, Lösungen und Sonstige unterteilt. Das Segment der Injektionen dominierte 2025 mit einem Marktanteil von 48,9 %, vor allem aufgrund der weitverbreiteten Anwendung von intramuskulärem Benzathin-Penicillin. Injektionen gewährleisten einen anhaltenden therapeutischen Spiegel, ein schnelleres Ansprechen auf die Therapie und eine höhere Therapietreue, weshalb sie in Krankenhäusern und Kliniken bevorzugt werden. Standardbehandlungsleitlinien empfehlen Injektionen für Massenkampagnen und in Endemiegebieten. Die Verfügbarkeit von Fertigspritzen und vereinfachten Verabreichungstechniken verbessern die Effizienz im Gesundheitswesen. Schulungen für medizinisches Personal, Patientenaufklärung und stabile Lieferketten tragen zur Marktführerschaft dieses Segments bei. Injektionspräparate werden häufig in nationale Pinta-Ausrottungsprogramme integriert. Klinische Studien belegen hohe Heilungsraten und ein geringeres Rückfallrisiko durch Injektionen. Das Segment profitiert zudem von der Aufnahme in die gesetzlichen Krankenversicherungsprogramme. Die staatlich finanzierte Verteilung in ländlichen Gebieten stärkt den Marktanteil. Das Vertrauen der Gesundheitsdienstleister in die Wirksamkeit von Injektionen sichert die Umsatzgenerierung.

Für das Segment der Tabletten wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die einfache Anwendung und der zunehmende Einsatz oraler Antibiotika wie Tetracyclin und Erythromycin. Tabletten ermöglichen die Selbstverabreichung, reduzieren Krankenhausbesuche und werden in gemeindenahen Programmen weit verbreitet eingesetzt. Die verbesserte Therapietreue der Patienten dank fixer Dosierungsformulierungen trägt zusätzlich zum Marktwachstum bei. Initiativen des öffentlichen Gesundheitswesens, die die ambulante Behandlung von Pinta-Infektionen fördern, steigern die Akzeptanz von Tabletten. Die zunehmende Verfügbarkeit von Generika macht die Behandlungen sowohl in städtischen als auch in ländlichen Gebieten erschwinglicher und zugänglicher. Aufklärungskampagnen von medizinischem Fachpersonal fördern die korrekte Dosierung und den rechtzeitigen Abschluss der Therapie und stärken so die Akzeptanz dieses Segments. Die steigende Prävalenz leichter bis mittelschwerer Infektionen, die sich für die ambulante Behandlung eignen, trägt ebenfalls zu einer schnelleren Verbreitung von Tablettentherapien bei.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in topische, intramuskuläre, intravenöse und orale Anwendung unterteilt. Die intramuskuläre Verabreichung dominierte 2025 mit einem Marktanteil von 51,3 %, was auf die gängige Praxis der intramuskulären Gabe von langwirksamem Benzathin-Penicillin zurückzuführen ist. Die intramuskuläre Therapie gewährleistet die Therapietreue der Patienten, minimiert Rückfälle und ist integraler Bestandteil von Massenbehandlungsprogrammen in der Bevölkerung. Ihre nachgewiesene klinische Wirksamkeit und Kompatibilität mit den Protokollen in Endemiegebieten stärken ihre führende Position zusätzlich. Schulungen für Gesundheitspersonal, Krankenhausprotokolle und staatlich geförderte Kampagnen tragen zur Marktführerschaft dieses Segments bei. Die intramuskuläre Verabreichung bietet eine optimale therapeutische Abdeckung und reduziert die Notwendigkeit wiederholter Gaben. Die Unterstützung durch internationale Gesundheitsorganisationen festigt die Akzeptanz. Das Vertrauen der Patienten und die Überwachung der Patientensicherheit untermauern die starke Performance dieses Segments.

Für die orale Verabreichung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Gründe hierfür sind die steigende Nachfrage nach oralen Antibiotika, die ambulante Behandlung und die Bequemlichkeit für Patienten in abgelegenen Gebieten. Die orale Einnahme ermöglicht die Selbstmedikation, wodurch die Notwendigkeit häufiger Krankenhausbesuche reduziert und die Belastung der Gesundheitseinrichtungen minimiert wird. Eine verbesserte Therapietreue der Patienten trägt zu einer schnelleren Genesung und niedrigeren Rückfallquoten bei. Die zunehmende Verfügbarkeit von kinder- und erwachsenenfreundlichen Darreichungsformen verbessert die Zugänglichkeit für verschiedene Altersgruppen. Initiativen im Bereich der öffentlichen Gesundheit, die gemeindebasierte Behandlungsprogramme fördern, treiben die Anwendung oraler Therapien weiter voran, insbesondere in Endemiegebieten mit eingeschränktem Zugang zu Krankenhäusern.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Krankenhäuser dominierten 2025 mit einem Umsatzanteil von 54,6 % und bieten umfassende Versorgung, Injektionen, Überwachung und Nachsorge für Pinta-Patienten. Sie stellen geschultes Personal, Zugang zu verschiedenen Behandlungsmethoden und die Einbindung in Massenausrottungsprogramme bereit. Die Integration standardisierter Protokolle und die Patientenberatung stärken ihre Marktführerschaft zusätzlich. Krankenhäuser bieten außerdem Labordiagnostik, Infusionstherapien und Impfkampagnen an und gewährleisten so eine zeitnahe und effektive Behandlung. Partnerschaften mit Gesundheitsbehörden und Nichtregierungsorganisationen erweitern ihre Reichweite in Endemiegebieten. Die gut etablierte Infrastruktur und das Vertrauen der Patienten in Krankenhäuser tragen zu weiterhin hohen Behandlungsraten bei. Aufklärungskampagnen, staatliche Fördermittel und die Einbindung in globale Gesundheitsprogramme stärken die stationäre Versorgung zusätzlich. Krankenhäuser spielen weiterhin eine zentrale Rolle bei der Behandlung schwerer Fälle, der Überwachung von Nebenwirkungen und der Umsetzung von Präventionsstrategien in der Bevölkerung. Ihre Fähigkeit zur Koordination mit lokalen Kliniken und Apotheken sichert die Kontinuität der Behandlung. Mit zunehmendem Bewusstsein für die Verbreitung der Krankheit und dem Ausbau der Gesundheitsdienstleistungen behaupten die Krankenhäuser ihre führende Position im Marktanteil und festigen ihre Umsatzdominanz von 54,6 % im Jahr 2025.

Für das Segment der Kliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum erwartet. Grund dafür ist der verstärkte Fokus auf ambulante Behandlung, Nachsorge und Interventionen auf Gemeindeebene. Kliniken bieten eine bequeme, dezentrale Versorgung und ermöglichen so eine frühzeitige Diagnose und rasche Behandlung in ländlichen und stadtnahen Gebieten. Sie beteiligen sich zunehmend an schulbasierten Screening-Programmen und lokalen Aufklärungskampagnen. Die Verfügbarkeit von geschultem Personal, kinderfreundlichen Dienstleistungen und die ambulante Antibiotikagabe fördern eine bessere Zugänglichkeit. Gemeindekliniken erleichtern zudem die Prävention, die Patientenberatung und die Überwachung der Therapietreue und verbessern so die Behandlungsergebnisse. Partnerschaften mit staatlichen und nichtstaatlichen Organisationen ermöglichen es den Kliniken, Initiativen im Bereich der öffentlichen Gesundheit effektiv umzusetzen. Mobile Kliniken und Telemedizin erweitern die Reichweite zusätzlich und fördern Früherkennung und Intervention. Steigende Investitionen in die lokale Gesundheitsinfrastruktur und Schulungsprogramme beschleunigen die Akzeptanz von Kliniken. Kliniken spielen auch eine Schlüsselrolle bei der Entlastung der Krankenhäuser, indem sie einen schnelleren Patientendurchlauf und eine wohnortnahe Behandlung gewährleisten. Unterstützende regulatorische Rahmenbedingungen und Initiativen im Gesundheitswesen fördern den Ausbau klinikbasierter Dienstleistungen. Das gestiegene Bewusstsein für die Symptome und Prävention von Pinta führt zu mehr Patienten in den Kliniken. Insgesamt spiegelt die durchschnittliche jährliche Wachstumsrate (CAGR) dieses Segments von 17,8 % zwischen 2026 und 2033 das wachsende Vertrauen in ambulante und gemeindenahe Versorgung wider.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Einzelhandelsapotheken dominierte 2025 mit einem Marktanteil von 46,7 % den größten Umsatzanteil. Dies ist auf die gute Erreichbarkeit, die Vertrautheit der Patienten mit dem Angebot und die einfache Beschaffung von Antibiotika zurückzuführen. Einzelhandelsapotheken gewährleisten eine kontinuierliche Versorgung, Nachfüllungen und Patientenberatung und fördern so die Akzeptanz von Medikamenten. Sie versorgen sowohl die städtische als auch die vorstädtische Bevölkerung und sichern eine hohe Medikamentenabgabe und flächendeckende Verfügbarkeit. Die Anwesenheit von qualifizierten Apothekern, die Überwachung der Therapietreue und Beratungsdienste verbessern die Behandlungsergebnisse. Einzelhandelsketten arbeiten häufig mit Gesundheitsdienstleistern und lokalen Kliniken zusammen, um einen stetigen Bestand an wichtigen Antibiotika und dermatologischen Mitteln sicherzustellen. Das Vertrauen der Bevölkerung, die langen Öffnungszeiten und die Bequemlichkeit tragen dazu bei, dass Patienten Einzelhandelsapotheken bevorzugen. Ihre Rolle in der Patientenaufklärung, der Unterstützung der Therapietreue und in Aufklärungskampagnen stärkt ihre Marktführerschaft. Staatliche Initiativen zur Förderung des rezeptfreien Zugangs und der Bezahlbarkeit von Medikamenten tragen zusätzlich zur Marktdurchdringung bei. Einzelhandelsapotheken gewährleisten zudem einen zeitnahen Zugang in Ausbruchssituationen und unterstützen so eine schnelle Behandlung. Marketingmaßnahmen, Kundenbindungsprogramme und die Einbindung der lokalen Gemeinschaften tragen zur Patientenbindung bei. Mit einem Umsatzanteil von 46,7 % im Jahr 2025 bleiben Apotheken der wichtigste Vertriebskanal für die Pinta-Behandlung.

Das Segment der Online-Apotheken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Nutzung digitaler Gesundheitsdienste, Hauslieferungen und die Bequemlichkeit für Patienten in abgelegenen oder unterversorgten Regionen. Online-Apotheken bieten die Abwicklung von Rezepten, Hauslieferungen und Medikamentenabonnements an. Durch die Integration von Telemedizin können Patienten Ärzte konsultieren und Medikamente erhalten, ohne reisen zu müssen. Die wachsende Internetverbreitung, die Nutzung von mobilen Apps und die zunehmende E-Commerce-Kompetenz fördern die Akzeptanz von Online-Apotheken. Patienten profitieren von diskreter Bestellung, automatischen Nachbestellungserinnerungen und dem Zugang zu schwer erhältlichen Medikamenten. Initiativen des öffentlichen Gesundheitswesens, die den Zugang zur Gesundheitsversorgung in ländlichen Gebieten fördern, beschleunigen die Nutzung von Online-Apotheken zusätzlich. Kosteneffizienz, flexible Zahlungsoptionen und landesweite Abdeckung tragen zum Marktwachstum bei. Digitale Plattformen erleichtern die Patientenaufklärung, die Dosierungsanleitung und die Überwachung der Therapietreue. Die Integration mit Gesundheitsdienstleistern und Kliniken gewährleistet eine kontinuierliche Versorgung und eine zeitnahe Behandlung. Die Bequemlichkeit und die einfache Zugänglichkeit von Online-Apotheken machen sie bei jüngeren, technikaffinen Bevölkerungsgruppen zunehmend beliebt. Insgesamt spiegelt die durchschnittliche jährliche Wachstumsrate (CAGR) des Segments von 22,4 % die rasche Transformation der Vertriebskanäle auf dem Markt für Pinta-Behandlungen wider.

Regionale Analyse des Pinta-Behandlungsmarktes

- Nordamerika dominierte den Markt für die Behandlung von Pinta mit dem größten Umsatzanteil von 40 % im Jahr 2025.

- Unterstützt durch eine starke diagnostische Infrastruktur, ein hohes Bewusstsein für seltene Infektionskrankheiten, robuste Gesundheitsausgaben und eine aktive Forschungskooperation

- Der Markt ist in der Region führend aufgrund des breiten Zugangs zu Antibiotika, Impfprogrammen und spezialisierten Infektionszentren.

Einblick in den US-amerikanischen Markt für Pinta-Behandlungen

Der US-amerikanische Markt für die Behandlung von Pinta-Infektionen erzielte den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die Verfügbarkeit wirksamer Antibiotika wie Benzathin-Penicillin und Tetracyclin, wachsende staatliche Impfprogramme und spezialisierte Infektionszentren. Das zunehmende Bewusstsein für Früherkennung und -behandlung, eine leistungsfähige Gesundheitsinfrastruktur und laufende klinische Forschung beschleunigen die Marktakzeptanz zusätzlich. Darüber hinaus wird der US-Markt durch Kooperationen zwischen Gesundheitsbehörden und Pharmaunternehmen unterstützt, wodurch ein breiter Zugang zu den Behandlungsoptionen für Pinta-Infektionen gewährleistet wird.

Einblick in den europäischen Markt für Pinta-Behandlungen

Der europäische Markt für die Behandlung von Pinta wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für seltene Infektionskrankheiten und die Verfügbarkeit spezialisierter Antibiotika. Länder mit gut etablierten Gesundheitssystemen wie Deutschland und Großbritannien beobachten eine stetige Anwendung von Behandlungsprotokollen für Pinta. Darüber hinaus fördern laufende Initiativen im Bereich der öffentlichen Gesundheit und verbesserte Diagnosemöglichkeiten frühzeitige Interventionen und kurbeln das Marktwachstum sowohl bei Erwachsenen als auch bei Kindern an.

Einblick in den britischen Markt für Pinta-Behandlungen

Der britische Markt für die Behandlung mit Pinta-Fieber wird voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Infektionskrankheiten, staatlich geförderte Impfprogramme und eine verbesserte Gesundheitsinfrastruktur. Initiativen zur Früherkennung und Behandlung sowie der zunehmende Zugang zu Antibiotika und dermatologischen Therapien fördern die Anwendung von Pinta-Fieber in Kliniken und Krankenhäusern. Öffentliche Gesundheitskampagnen, die sich an gefährdete Bevölkerungsgruppen richten, treiben die Marktexpansion im Land zusätzlich voran.

Einblick in den deutschen Markt für Pinta-Behandlungen

Der deutsche Markt für die Behandlung von Pinta-Erkrankungen dürfte im Prognosezeitraum ein stetiges Wachstum verzeichnen. Gründe hierfür sind die gut ausgebaute Gesundheitsinfrastruktur, das hohe Bewusstsein für seltene Infektionskrankheiten und die breite Verfügbarkeit von Behandlungsoptionen. Staatliche Programme zur Förderung der Früherkennung sowie der zunehmende Fokus auf das Management von Infektionskrankheiten erleichtern die Anwendung in Krankenhäusern und Kliniken. Auch die etablierten Diagnostik- und Pharmabranchen Deutschlands tragen zu einem breiteren Zugang zu wirksamen Therapien gegen Pinta-Erkrankungen bei.

Einblick in den Pinta-Behandlungsmarkt im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Pinta-Erkrankungen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Anzahl von Pinta-Fällen, der verbesserte Zugang zur Gesundheitsversorgung, die Entwicklung von Diagnose- und Behandlungseinrichtungen sowie staatliche Initiativen zur Früherkennung und Prävention in Ländern wie China, Indien, Japan und Südkorea. Ein wachsendes Bewusstsein bei medizinischem Fachpersonal, zunehmende Investitionen in das Management von Infektionskrankheiten und verbesserte Vertriebskanäle tragen maßgeblich zum Marktwachstum bei.

Einblick in den japanischen Markt für Pinta-Behandlungen

Der japanische Markt für die Behandlung von Pinta-Krankheiten verzeichnet ein Wachstum, bedingt durch eine verbesserte Gesundheitsinfrastruktur, ein steigendes Bewusstsein für seltene Infektionskrankheiten und den vermehrten Einsatz von Antibiotika und anderen wirksamen Therapien. Staatlich geförderte Gesundheitsprogramme und ein verbesserter Zugang zu spezialisierten Kliniken und Krankenhäusern unterstützen die Früherkennung und Behandlung. Darüber hinaus steigert die alternde Bevölkerung die Nachfrage nach einfach anzuwendenden Behandlungsoptionen für Kinder und Erwachsene.

Einblick in den chinesischen Markt für Pinta-Behandlungen

Der chinesische Markt für die Behandlung von Pinta-Fieber wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, die steigende Inzidenz von Pinta-Fieber und das wachsende Bewusstsein für Früherkennung und Behandlung. Staatliche Initiativen zur Bekämpfung von Infektionskrankheiten, die Verfügbarkeit erschwinglicher Antibiotika und verbesserte Vertriebsnetze beschleunigen das Marktwachstum. Auch inländische Pharmahersteller und öffentliche Gesundheitsprogramme tragen maßgeblich dazu bei, die Behandlungen für die gesamte Bevölkerung – sowohl in städtischen als auch in ländlichen Gebieten – zugänglich zu machen.

Marktanteil der Pinta-Behandlung

Die Branche der Pinta-Behandlung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer (USA)

• GlaxoSmithKline (Großbritannien)

• Sanofi (Frankreich)

• Novartis (Schweiz)

• Roche (Schweiz)

• Cipla (Indien)

• Aurobindo Pharma (Indien)

• Dr. Reddy’s Laboratories (Indien)

• Mylan (USA)

• Bayer (Deutschland)

• AbbVie (USA)

• Johnson & Johnson (USA)

• Teva Pharmaceutical Industries (Israel)

• Merck & Co. (USA)

• Fresenius Kabi (Deutschland)

• Amgen (USA)

• Hikma Pharmaceuticals (Großbritannien)

• Celgene (USA)

• Takeda Pharmaceutical (Japan)

• Shionogi & Co., Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Markt für Pinta-Behandlungen

- Im März 2023 veranstaltete die Weltgesundheitsorganisation (WHO) ihr erstes globales Treffen zu vernachlässigten tropischen Hautkrankheiten (NTDs). Im Mittelpunkt standen integrierte Ansätze für die Diagnose, Behandlung und Überwachung von Erkrankungen wie Pinta. Das Treffen unterstrich die Notwendigkeit koordinierter Strategien, erhöhter Forschungsmittel und der Entwicklung schneller Diagnoseverfahren, um eine rechtzeitige Behandlung, insbesondere in endemischen Regionen, zu gewährleisten.

- Im Mai 2024 veröffentlichte die WHO eine aktualisierte Strategie zur Bekämpfung vernachlässigter Tropenkrankheiten und unterstrich damit die Bedeutung integrierter Interventionen gegen Treponema-Infektionen, einschließlich Pinta. Die Strategie konzentrierte sich auf die Stärkung der Gesundheitssysteme, den Ausbau gemeindebasierter Behandlungsprogramme und die Förderung von Früherkennung und Behandlung, um die Krankheitsprävalenz zu senken.

- Im Oktober 2024 veröffentlichte die WHO den Globalen Bericht über vernachlässigte Tropenkrankheiten 2024. Dieser dokumentierte Fortschritte in Endemiegebieten und unterstrich die Notwendigkeit nachhaltiger Investitionen in die Verfügbarkeit und den Vertrieb von Medikamenten. Der Bericht hob Pinta neben anderen Hauttreponematosen hervor und betonte die Bedeutung verbesserter Behandlungsprotokolle und Aufklärungskampagnen, um den Zugang zu Medikamenten in abgelegenen Gemeinden zu verbessern.

- Im Juni 2025 berichtete die WHO über Herausforderungen bei der Finanzierung von Programmen gegen vernachlässigte Tropenkrankheiten (NTD) aufgrund von Kürzungen der öffentlichen Entwicklungshilfe, was sich auf die Behandlung von Pinta auswirken könnte. Der Bericht betonte die Notwendigkeit fortgesetzter Unterstützung für Medikamentenversorgungsketten, Schulungen für Gesundheitsfachkräfte und Aufklärungskampagnen in den betroffenen Regionen, um ein effektives Krankheitsmanagement zu gewährleisten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.