Global Pipeline Network Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.17 Billion

USD

41.04 Billion

2024

2032

USD

22.17 Billion

USD

41.04 Billion

2024

2032

| 2025 –2032 | |

| USD 22.17 Billion | |

| USD 41.04 Billion | |

| % | |

|

Globaler Markt für Pipeline-Netzwerke nach Angebot (Lösungen und Dienstleistungen), Anwendung (Pipeline-Überwachung und Optimierung des Pipeline-Betriebs), Inhalt (Gas- und Flüssigkeitspipelines) und Endverbraucherindustrie (Rohöl und raffiniertes Erdöl, Wasser und Abwasser und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Pipeline-Netzwerke

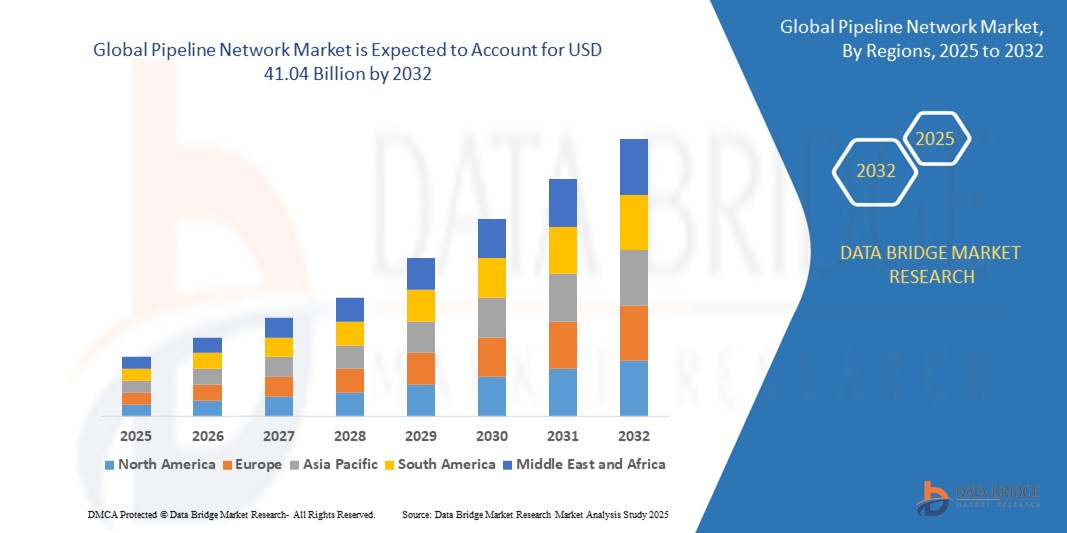

- Der globale Markt für Pipeline-Netzwerke wurde im Jahr 2024 auf 22,17 Milliarden US-Dollar geschätzt und dürfte bis 2032 41,04 Milliarden US-Dollar erreichen , bei einer CAGR von 8,00 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach Energie- und Wassertransportinfrastruktur, Fortschritte bei der Pipeline-Überwachungstechnologie und die Notwendigkeit eines effizienten und sicheren Pipeline-Betriebs vorangetrieben.

- Darüber hinaus beschleunigen wachsende Investitionen in die Öl- und Gasförderung, gepaart mit der zunehmenden Urbanisierung und dem Bedarf an zuverlässigen Wasser- und Abwassermanagementsystemen, die Einführung von Pipeline-Netzwerklösungen und tragen erheblich zur Marktexpansion bei.

Pipeline-Netzwerk-Marktanalyse

- Pipeline-Netzwerke sind für den Transport von Öl, Gas, Wasser und anderen Ressourcen unerlässlich und stellen wichtige Komponenten globaler Energie- und Infrastruktursysteme dar. Sie bieten durch fortschrittliche Technologien verbesserte Effizienz, Sicherheit und Echtzeit-Überwachungsmöglichkeiten.

- Die steigende Nachfrage nach Pipeline-Netzwerken wird durch den steigenden Energieverbrauch, wachsende Umweltbedenken und die Notwendigkeit eines optimierten Pipeline-Betriebs zur Reduzierung von Verlusten und Gewährleistung der Sicherheit vorangetrieben.

- Nordamerika dominierte den Markt für Pipeline-Netzwerke mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf die umfangreiche Öl- und Gasinfrastruktur, die frühzeitige Einführung fortschrittlicher Überwachungstechnologien und die Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die rasante Urbanisierung, den steigenden Energiebedarf und staatliche Investitionen in die Infrastrukturentwicklung in Ländern wie China und Indien.

- Das Lösungssegment dominierte den größten Marktumsatzanteil von 62,5 % im Jahr 2024, bedingt durch die zunehmende Einführung fortschrittlicher Technologien wie SCADA-Systeme (Supervisory Control and Data Acquisition), Pipeline-Überwachungslösungen und GIS-Software (Geographic Information System).

Berichtsumfang und Marktsegmentierung für Pipeline-Netzwerke

|

Eigenschaften |

Wichtige Markteinblicke zum Pipeline-Netzwerk |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Pipeline-Netzwerke

„Zunehmende Integration von KI und Big Data Analytics“

- Der globale Pipeline-Netzwerkmarkt erlebt einen deutlichen Trend zur Integration von Künstlicher Intelligenz (KI) und Big Data-Analysen

- Diese Technologien ermöglichen eine erweiterte Datenverarbeitung und -analyse und bieten tiefere Einblicke in die Pipeline-Leistung, die Betriebseffizienz und den Bedarf an vorausschauender Wartung.

- KI-gestützte Pipeline-Überwachungslösungen ermöglichen eine proaktive Problemlösung und identifizieren potenzielle Probleme wie Lecks oder Korrosion, bevor sie zu kostspieligen Reparaturen oder Ausfallzeiten führen.

- Beispielsweise entwickeln Unternehmen KI-gesteuerte Plattformen, die Pipeline-Flussmuster, Druckänderungen und Umgebungsbedingungen analysieren, um den Betrieb zu optimieren und Sicherheitsmaßnahmen zu verbessern.

- Dieser Trend steigert den Wertbeitrag von Pipeline-Netzwerksystemen und macht sie für Betreiber in Branchen wie Rohöl und raffiniertes Erdöl, Wasser und Abwasser und anderen attraktiver.

- KI-Algorithmen können umfangreiche Datensätze analysieren, darunter Durchflussraten, Druckanomalien und Wartungshistorien, um Ineffizienzen zu erkennen, Geräteausfälle vorherzusagen und die allgemeine Zuverlässigkeit der Pipeline zu verbessern.

Marktdynamik für Pipeline-Netzwerke

Treiber

„Steigende Nachfrage nach effizientem Energie- und Ressourcentransport“

- Die weltweit steigende Nachfrage nach effizientem Transport von Ressourcen wie Rohöl, Erdgas und Wasser ist ein wichtiger Treiber für den Pipeline-Netzwerkmarkt

- Pipeline-Netzwerke bieten eine kostengünstige und zuverlässige Möglichkeit, große Mengen an Gas und Flüssigkeiten über weite Entfernungen zu transportieren und unterstützen Branchen wie die Rohöl- und Raffinerieindustrie sowie die Wasser- und Abwasserwirtschaft.

- Regierungsinitiativen und -vorschriften, insbesondere in Nordamerika, dem Marktführer, fördern die Einführung fortschrittlicher Systeme zur Überwachung und Betriebsoptimierung von Pipelines, um die Sicherheit und die Einhaltung von Umweltvorschriften zu verbessern.

- Die Verbreitung des IoT und die Fortschritte in der 5G-Technologie ermöglichen eine schnellere Datenübertragung und geringere Latenzzeiten und unterstützen so die Echtzeitüberwachung von Pipelines und anspruchsvolle Betriebsanwendungen.

- Pipelinebetreiber integrieren zunehmend fortschrittliche Lösungen wie SCADA-Systeme (Supervisory Control and Data Acquisition) und GIS-Software (Geographic Information System), um gesetzliche Anforderungen zu erfüllen und die Betriebseffizienz zu verbessern.

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Bedenken hinsichtlich der Datensicherheit“

- Die erheblichen Anfangsinvestitionen für Hardware, Software und die Integration von Pipeline-Netzwerklösungen können ein großes Hindernis für die Einführung darstellen, insbesondere in den Schwellenmärkten im asiatisch-pazifischen Raum, dem am schnellsten wachsenden Markt.

- Die Nachrüstung bestehender Pipeline-Infrastrukturen mit fortschrittlichen Überwachungs- und Optimierungssystemen kann komplex und kostspielig sein

- Datensicherheit und Datenschutz stellen eine große Herausforderung dar, da Pipeline-Netzwerke sensible Betriebsdaten sammeln und übertragen, was das Risiko von Sicherheitsverletzungen, Cyberangriffen oder Informationsmissbrauch erhöht.

- Die Einhaltung unterschiedlicher Datenschutzbestimmungen in Regionen wie Nordamerika und Asien-Pazifik erhöht die Komplexität für globale Betreiber und Dienstanbieter

- Diese Faktoren können die Einführung behindern, insbesondere in Regionen mit hoher Kostensensibilität oder strengen Datenschutzbestimmungen, und so möglicherweise das Marktwachstum einschränken.

Marktumfang des Pipeline-Netzwerks

Der Markt ist nach Angebot, Anwendung, Inhalt und Endbenutzerbranche segmentiert.

- Durch das Angebot

Der globale Markt für Pipeline-Netzwerke ist nach Angebot in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen hatte 2024 mit 62,5 % den größten Marktanteil, angetrieben durch die zunehmende Nutzung fortschrittlicher Technologien wie SCADA-Systeme (Supervisory Control and Data Acquisition), Pipeline-Überwachungslösungen und GIS-Software (Geographic Information System). Diese Lösungen verbessern die Betriebseffizienz, Sicherheit und Echtzeitüberwachung von Pipeline-Netzwerken.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 mit 9,2 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Beratungs-, Integrations-, Bereitstellungs- und Schulungsdienstleistungen. Der Bedarf an kontinuierlicher Wartung, Einhaltung gesetzlicher Vorschriften und Systemoptimierung treibt die Einführung spezialisierter Dienstleistungen im gesamten Pipeline-Betrieb voran.

- Nach Anwendung

Der globale Pipeline-Netzwerkmarkt ist nach Anwendung in Pipeline-Überwachung und Pipeline-Betriebsoptimierung segmentiert. Das Segment Pipeline-Überwachung hatte im Jahr 2024 mit 58,5 % den größten Marktanteil. Grund dafür ist der dringende Bedarf an Echtzeit-Leckerkennung, Pipeline-Brucherkennung und Betriebszustandsüberwachung, um die Sicherheit zu gewährleisten und Umweltgefahren zu vermeiden, insbesondere in Rohöl- und Raffinerie-Pipelines.

Das Segment der Pipeline-Betriebsoptimierung wird voraussichtlich zwischen 2025 und 2032 mit 8,7 % die höchste Wachstumsrate aufweisen. Fortschritte bei der intelligenten Molchtechnik, der vorausschauenden Wartung und der Datenanalyse verbessern die Anlagenauslastung, den Durchsatz und die Betriebseffizienz, insbesondere in Regionen mit hoher Nachfrage wie dem asiatisch-pazifischen Raum.

- Nach Inhalt

Der globale Pipeline-Markt ist inhaltlich in Gaspipelines und Flüssigkeitspipelines unterteilt. Das Gaspipeline-Segment dominierte den Markt mit einem Umsatzanteil von 55,5 % im Jahr 2024. Dies ist auf die steigende globale Nachfrage nach Erdgas für die Stromerzeugung und industrielle Anwendungen zurückzuführen, insbesondere in Nordamerika, wo die Schiefergasproduktion erhebliche Investitionen in die Pipeline-Infrastruktur angestoßen hat.

Das Flüssigkeitspipeline-Segment wird voraussichtlich von 2025 bis 2032 mit 8,5 % die höchste Wachstumsrate verzeichnen, angetrieben durch steigende Rohölexporte und den Ausbau der Ölsandproduktion, insbesondere in Nordamerika und dem Nahen Osten. Projekte wie die Keystone-XL-Pipeline unterstreichen den wachsenden Bedarf an effizienten Flüssigkeitspipeline-Netzen.

- Nach Endbenutzerbranche

Der globale Markt für Pipelinenetze ist nach Endverbraucherbranchen in die Bereiche Rohöl und raffiniertes Erdöl, Wasser und Abwasser sowie Sonstiges unterteilt. Das Segment Rohöl und raffiniertes Erdöl hatte im Jahr 2024 mit 65,0 % den größten Marktanteil, was auf den hohen weltweiten Verbrauch von Öl und Gas und die Kosteneffizienz von Pipelines für den Transport dieser Ressourcen zurückzuführen ist.

Der Wasser- und Abwassersektor wird voraussichtlich von 2025 bis 2032 mit 9,0 % die höchste Wachstumsrate verzeichnen. Grund hierfür sind zunehmende Fälle von Wasserdiebstahl und -lecks sowie der Bedarf an effizienten Wassertransportsystemen in urbanisierten Regionen wie dem asiatisch-pazifischen Raum. Der Einsatz telematikbasierter Überwachungslösungen verbessert das Wasserleitungsmanagement.

Regionale Analyse des Pipeline-Netzwerkmarktes

- Nordamerika dominierte den Markt für Pipeline-Netzwerke mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf die umfangreiche Öl- und Gasinfrastruktur, die frühzeitige Einführung fortschrittlicher Überwachungstechnologien und die Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Verbraucher und Industrie legen Wert auf Pipeline-Netze für den effizienten Transport von Rohöl, Erdgas und Wasser. Dabei stehen Sicherheit, Leckerkennung und Betriebsoptimierung im Vordergrund, insbesondere in Regionen mit hohem Energiebedarf.

- Das Wachstum wird durch Fortschritte bei intelligenten Pipeline-Technologien, wie Echtzeit-Überwachungssystemen und vorausschauender Wartung, sowie durch die zunehmende Akzeptanz in den vor- und nachgelagerten Segmenten der Energiebranche unterstützt.

Markteinblick in das US -Pipeline-Netzwerk

Der US-Pipeline-Netzwerkmarkt erzielte 2024 mit 82,8 % den größten Umsatzanteil in Nordamerika, angetrieben durch die starke Nachfrage nach Öl- und Gastransporten und steigende Investitionen in die Schiefergasinfrastruktur. Der Trend zur digitalen Transformation, einschließlich SCADA-Systemen und IoT-Integration, fördert das Marktwachstum. Die zunehmende regulatorische Bedeutung von Pipeline-Sicherheit und Umweltschutz fördert den Einsatz fortschrittlicher Überwachungslösungen zusätzlich.

Markteinblick in das europäische Pipeline-Netzwerk

Der europäische Pipeline-Markt wird voraussichtlich deutlich wachsen, unterstützt durch den Fokus auf Energiesicherheit und Umweltschutzbestimmungen. Verbraucher und Industrie suchen nach Lösungen, die die Pipeline-Überwachung verbessern und den Betrieb von Gas- und Flüssigpipelines optimieren. In Ländern wie Deutschland und Russland ist das Wachstum aufgrund des Ausbaus der Infrastruktur und der Notwendigkeit eines effizienten Erdgastransports besonders ausgeprägt.

Markteinblick in das britische Pipeline-Netzwerk

Der britische Markt für Pipelinenetze dürfte deutlich wachsen, angetrieben durch die Nachfrage nach effizientem Energietransport und strengen Sicherheitsvorschriften. Der verstärkte Fokus auf die Reduzierung von CO2-Emissionen und die Integration erneuerbarer Energiequellen, wie beispielsweise Wasserstoffpipelines, fördert die Akzeptanz. Der Markt profitiert sowohl von neuen Pipelineprojekten als auch von der Nachrüstung bestehender Infrastruktur mit fortschrittlichen Überwachungstechnologien.

Markteinblick in das deutsche Pipelinenetz

In Deutschland wird aufgrund des fortschrittlichen Energiesektors und der hohen Bedeutung betrieblicher Effizienz ein starkes Wachstum im Pipeline-Markt erwartet. Die deutsche Industrie setzt auf technologisch fortschrittliche Lösungen wie Geoinformationssysteme (GIS) und Lecksuchtechnologien, um die Sicherheit zu erhöhen und die Umweltbelastung zu reduzieren. Die Integration dieser Lösungen in Gas- und Flüssigkeitspipelines unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für Pipeline-Netzwerke im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die rasante Industrialisierung, Urbanisierung und den steigenden Energiebedarf in Ländern wie China, Indien und Australien. Das zunehmende Bewusstsein für die Sicherheit und Effizienz von Pipelines sowie staatliche Initiativen zur Förderung der Energieinfrastruktur steigern die Nachfrage nach fortschrittlichen Lösungen und Dienstleistungen. Der Fokus der Region auf den Ausbau der Erdgas- und Wasserleitungsnetze beschleunigt das Marktwachstum zusätzlich.

Markteinblick in das japanische Pipeline-Netzwerk

Der japanische Pipeline-Markt wird voraussichtlich aufgrund der starken Nachfrage nach hochwertigen, technologisch fortschrittlichen Lösungen zur Verbesserung der Pipeline-Überwachung und -Betriebsoptimierung ein rasantes Wachstum verzeichnen. Die Präsenz großer Energieunternehmen und die staatliche Förderung von Energieeffizienz treiben die Marktdurchdringung voran. Steigende Investitionen in die Gaspipeline-Infrastruktur und in die Aftermarket-Wartung tragen ebenfalls zum Wachstum bei.

Markteinblick in das chinesische Pipeline-Netzwerk

China hält den größten Anteil am Pipeline-Markt im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den steigenden Energieverbrauch und den umfassenden Ausbau der Pipeline-Infrastruktur zurückzuführen. Die zunehmende Fokussierung des Landes auf den Transport von Erdgas und Wasser, unterstützt durch starke inländische Produktionskapazitäten, verbessert die Marktzugänglichkeit. Wettbewerbsfähige Preise und staatlich geförderte Energieprojekte fördern die Einführung fortschrittlicher Pipeline-Lösungen zusätzlich.

Marktanteile des Pipeline-Netzwerks

Die Pipeline-Netzwerkbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Huawei Technologies Co., Ltd. (China)

- ABB (Schweiz)

- Siemens Energy (Deutschland)

- Hitachi, Ltd. (Japan)

- Schneider Electric (Frankreich)

- GE Grid Solutions, LLC (USA)

- Wipro (Indien)

- Emerson Electric Co. (USA)

- Rockwell Automation (USA)

- Moxa Inc. (Taiwan)

- ORBCOMM (USA)

- Luna Innovations Incorporated (Großbritannien)

- Xylem (Kanada)

- Necon Group (Katar)

- Open Access Technology International, Inc. (USA)

- KROHNE Messtechnik GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Pipeline-Netzwerkmarkt?

- Im Januar 2025 meldete das indische Ministerium für Erdöl und Erdgas in seinem Jahresendbericht 2024 einen wichtigen Meilenstein: Die Gesamtlänge der in Betrieb befindlichen Erdgaspipelines des Landes stieg von 15.340 Kilometern im Jahr 2014 auf 24.945 Kilometer im Jahr 2024, was einer Erweiterung um 62,6 % entspricht. Dieses Wachstum stärkt das nationale Gasnetz erheblich und verbessert die Konnektivität zwischen den wichtigsten Nachfrage- und Versorgungszentren in ganz Indien. Der Ausbau unterstützt die Vision der Regierung: „Ein Land, ein Netz, ein Tarif“ und fördert saubere Energie, regionale Gerechtigkeit und wirtschaftliche Entwicklung durch einen verbesserten Zugang zu Erdgas.

- Im Juli 2024 ging Engie eine Partnerschaft mit Macquarie Asset Management ein, um die Mayakan-Erdgaspipeline in Mexiko zu erweitern. Dieser strategische Schritt zielte darauf ab, die Erdgastransportkapazität der Region zu verdoppeln. Im Rahmen der Vereinbarung erwarb Macquarie für 360 Millionen US-Dollar einen 50-prozentigen Anteil an dem Projekt. Die erweiterte Pipeline wird sich über rund 700 Kilometer erstrecken und die Bundesstaaten Chiapas, Tabasco, Campeche und Yucatán durchqueren. Sie wird den Energiebedarf der GuD-Kraftwerke von CFE decken. Diese Zusammenarbeit steht im Einklang mit den Zielen der mexikanischen Energiewende und soll die CO₂-Emissionen jährlich um bis zu 7,4 Millionen Tonnen reduzieren.

- Im Mai 2024 gründete Nesma & Partners ein strategisches Joint Venture mit dem italienischen Ingenieurbüro SICIM, um zwei große Master Gas System (MGS) Phase-III-Projekte für Saudi Aramco umzusetzen. Diese Zusammenarbeit umfasst den Bau von fast 500 Kilometern Pipelines durch Saudi-Arabien, darunter eine 56-Zoll-Pipeline mit einer Länge von 310 km und weitere 212 km mit unterschiedlichen Durchmessern in der Region Shoaiba. Das Joint Venture wird Engineering-, Beschaffungs- und Bauleistungen (EPC) erbringen und den Ausbau der saudi-arabischen Gasinfrastruktur unterstützen. Diese Initiative steht im Einklang mit der Saudi Vision 2030 und fördert die Energiediversifizierung und das industrielle Wachstum.

- Im November 2023 schloss ExxonMobil die Übernahme der Denbury Inc., eines US-amerikanischen Anbieters von CO₂-Lösungen, ab. Diese reine Aktientransaktion macht ExxonMobil zum größten Eigentümer und Betreiber von CO₂-Pipelines in den USA und erweitert das Pipelinenetz um über 2.100 Kilometer, darunter fast 1490 Kilometer in Louisiana, Texas und Mississippi. Die Übernahme erweitert ExxonMobils Kompetenzen im Bereich der CO₂-Abscheidung, -Nutzung und -Speicherung (CCUS) erheblich und ermöglicht den Zugang zu mehr als 15 CO₂-Speicherstandorten an Land. Dieser strategische Schritt unterstützt das Geschäft mit Low Carbon Solutions und stärkt die Rolle des Unternehmens bei der industriellen Dekarbonisierung.

- Im August 2023 stellte Automation Technology, Inc. (ATI) seinen emissionsfreien elektrohydraulischen Aktuator vor, eine bahnbrechende Lösung zur Reduzierung des CO2-Fußabdrucks im Pipeline-Betrieb. Im Gegensatz zu herkömmlichen Aktuatoren, die auf Pipeline-Gas als Energiequelle angewiesen sind – das oft in die Atmosphäre abgeleitet wird – ist das System von ATI in sich geschlossen und nutzt ein elektrohydraulisches Aggregat, das an abgelegenen Standorten mit Solarenergie betrieben werden kann. Der Aktuator ist in Federrücklauf- oder doppeltwirkender Ausführung erhältlich und integriert Komponenten wie Pumpen, Motoren, Magnetspulen und Stellungsregler in einem kompakten Paket. Diese Innovation entspricht den wachsenden ökologischen Nachhaltigkeitszielen und den sich entwickelnden regulatorischen Standards in der Öl- und Gasindustrie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.