Global Plant Based Textile Yarn Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.40 Billion

USD

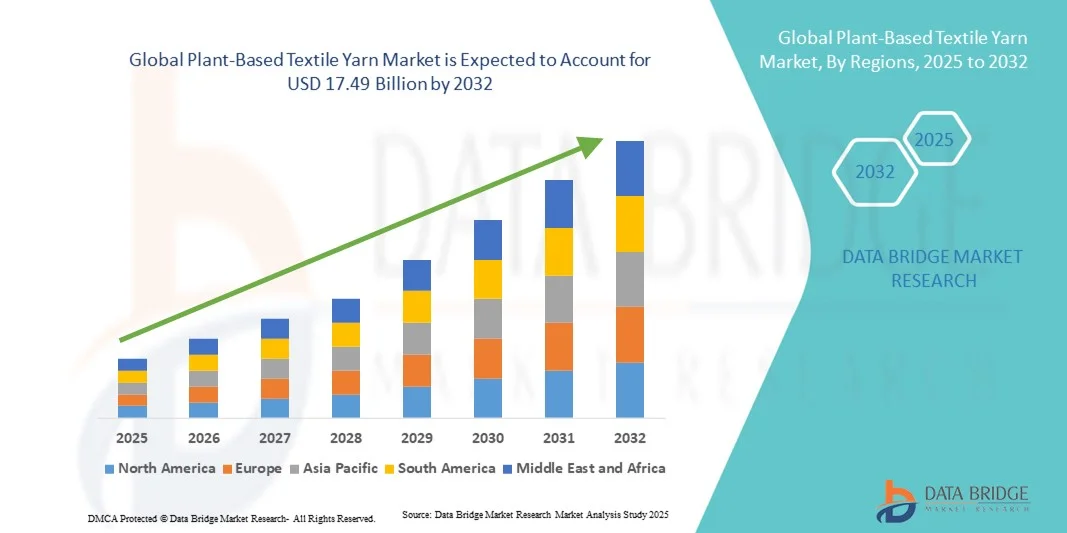

17.49 Billion

2024

2032

USD

12.40 Billion

USD

17.49 Billion

2024

2032

| 2025 –2032 | |

| USD 12.40 Billion | |

| USD 17.49 Billion | |

| % | |

|

Globale Marktsegmentierung für pflanzenbasierte Textilgarne nach Typ (Naturgarn, Kunstgarn und Sonstige), Anwendung (Bekleidung, Heimtextilien, Industrie und Sonstige Anwendungen) – Branchentrends und Prognose bis 2032

Marktgröße für pflanzenbasierte Textilgarne

- Der globale Markt für pflanzenbasierte Textilgarne hatte im Jahr 2024 einen Wert von 12,4 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 17,49 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Hinwendung zu nachhaltigen und umweltfreundlichen Materialien sowie die steigende Nachfrage der Verbraucher nach organischen und biologisch abbaubaren Textilien angetrieben.

- Wachsende Umweltbedenken und unterstützende Regierungsinitiativen zur Förderung umweltfreundlicher Produktionspraktiken beschleunigen die Marktexpansion zusätzlich.

Marktanalyse für pflanzenbasierte Textilgarne

- Der Markt für pflanzenbasierte Textilgarne verzeichnet ein stetiges Wachstum, da immer mehr Branchen Naturfasern wie Baumwolle, Leinen, Hanf und Bambus für Bekleidung, Heimtextilien und Industrietextilien einsetzen.

- Die steigende Nachfrage nach nachhaltiger Mode, gepaart mit Fortschritten in der Garnverarbeitungstechnologie und Innovationen bei biobasierten Fasern, verbessert die Produktqualität und erweitert die Anwendungsbereiche im Textilsektor.

- Nordamerika dominierte 2024 den Markt für pflanzenbasierte Textilgarne mit dem größten Umsatzanteil, angetrieben durch eine wachsende Vorliebe für nachhaltige und umweltfreundliche Stoffe sowie eine starke Nachfrage aus der Mode- und Heimtextilindustrie.

- Die Region Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für pflanzenbasierte Textilgarne verzeichnen , angetrieben durch die zunehmende Industrialisierung, die expandierende Bekleidungsproduktion und wachsende Investitionen in umweltfreundliche Textiltechnologien in China, Indien und Südostasien.

- Das Segment der Naturgarne erzielte 2024 den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach umweltfreundlichen und biologisch abbaubaren Materialien wie Baumwolle, Hanf, Jute und Flachs. Diese Garne werden aufgrund ihrer Weichheit, Atmungsaktivität und geringen Umweltbelastung häufig in Bekleidung und Heimtextilien eingesetzt. Die zunehmende Anwendung nachhaltiger Praktiken durch Textilhersteller und Modemarken stärkt die Vormachtstellung dieses Segments zusätzlich.

Berichtsumfang und Marktsegmentierung für pflanzenbasierte Textilgarne

|

Attribute |

Wichtigste Markteinblicke in pflanzenbasierte Textilgarne |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für pflanzenbasierte Textilgarne

Zunehmende Beliebtheit nachhaltiger und organischer Fasermaterialien

- Die wachsende Nachfrage der Verbraucher nach umweltfreundlichen und erneuerbaren Materialien verändert die Textilgarnindustrie. Pflanzliche Garne aus Rohstoffen wie Baumwolle, Hanf, Jute, Flachs und Bambus ersetzen aufgrund ihrer biologischen Abbaubarkeit und geringeren CO₂-Bilanz zunehmend synthetische Fasern. Dieser Wandel steht im Einklang mit globalen Nachhaltigkeitszielen und Initiativen für Kreislaufwirtschaft in der Modebranche. Darüber hinaus stellt die Integration umweltfreundlicher Materialien in die Mainstream-Mode einen wichtigen Schritt zur Dekarbonisierung der textilen Lieferketten und zur Reduzierung der Umweltbelastung in allen Produktionsphasen dar.

- Der Aufstieg ethischer Modemarken und umweltbewusster Konsumenten beschleunigt die Verwendung pflanzenbasierter Textilgarne in den Bereichen Bekleidung, Heimtextilien und industrielle Textilien. Hersteller investieren in Bio-Zertifizierungen und transparente Beschaffung, um den Verbrauchererwartungen an nachhaltige Produktion gerecht zu werden. Auch die Nachfrage nach natürlich gefärbten, schadstofffreien Stoffen steigt, was die Produzenten dazu anspornt, die Rückverfolgbarkeit zu verbessern und die Umweltbilanz entlang der gesamten Produktionskette zu optimieren.

- Dieser Trend wird durch staatliche Maßnahmen und unternehmerische Nachhaltigkeitsverpflichtungen, die erneuerbare Rohstoffe und die Reduzierung von Mikroplastikverschmutzung fördern, weiter verstärkt. Dadurch ist eine starke Nachfrage nach biobasierten Alternativen in den globalen Textillieferketten entstanden. Anreize für den Anbau von Bio-Baumwolle und die Reduzierung erdölbasierter Fasern begünstigen zudem die Errichtung neuer Produktionsstätten für nachhaltige Textilgarne in Entwicklungsländern.

- Beispielsweise brachten 2023 mehrere europäische Modehäuser Kollektionen aus Hanf- und Bambusgarnen auf den Markt, um die Abhängigkeit von Polyester und Nylon zu verringern. Diese Initiativen förderten nicht nur ein nachhaltiges Markenimage, sondern verbesserten auch den Tragekomfort und die Haltbarkeit der Stoffe. Der Erfolg dieser Kollektionen hat zudem internationale Einzelhändler dazu angeregt, mit Herstellern von Ökofasern zusammenzuarbeiten und den Vertrieb pflanzenbasierter Garne im Premium- und Massenmarktsegment der Bekleidung auszuweiten.

- Während die Nachfrage nach pflanzenbasierten Textilgarnen rasant wächst, sind kontinuierliche Innovationen in der Verarbeitungstechnologie und Skalierbarkeit unerlässlich, um hinsichtlich Kosten und Leistung mit synthetischen Alternativen mithalten zu können. Hersteller müssen sich auf die Optimierung der Faserausbeute, die Sicherstellung gleichbleibender Qualität und die Reduzierung von Abfall konzentrieren, um wettbewerbsfähig zu bleiben. Forschungs- und Entwicklungsarbeiten im Bereich von Hybridmischungen und biotechnologisch hergestellten Fasern gewinnen ebenfalls an Bedeutung und bieten verbesserte Elastizität, Textur und Langlebigkeit für vielfältige Anwendungen.

Marktdynamik pflanzenbasierter Textilgarne

Treiber

Steigende Verbrauchernachfrage nach nachhaltigen und umweltfreundlichen Textilien

- Das wachsende Umweltbewusstsein der Verbraucher ist ein wichtiger Treiber für den Markt für pflanzenbasierte Textilgarne. Käufer legen zunehmend Wert auf Produkte, die biologisch abbaubar, ethisch einwandfrei und mit minimalem Chemikalieneinsatz hergestellt sind. Dies ermutigt Textilhersteller, auf natürliche und erneuerbare Garnquellen umzusteigen. Der zunehmende Fokus auf die Reduzierung von Mikroplastikpartikeln aus synthetischen Fasern verstärkt die Verbraucherpräferenz für natürliche Alternativen zusätzlich.

- Die Bekleidungs- und Modebranche befindet sich im Umbruch. Marken setzen verstärkt auf nachhaltige Materialbeschaffung und Klimaneutralität. Der Einsatz pflanzenbasierter Fasern passt ideal zu diesen Zielen und stößt daher bei Herstellern und Konsumenten auf große Nachfrage. Luxus- und Fast-Fashion-Unternehmen erweitern gleichermaßen ihr Angebot an umweltfreundlichen Kollektionen, um ihr Markenimage zu stärken und den sich wandelnden Umweltauflagen gerecht zu werden.

- Förderliche regulatorische Rahmenbedingungen und Nachhaltigkeitszertifizierungen wie GOTS (Global Organic Textile Standard) und OEKO-TEX® tragen zusätzlich zur Verbreitung pflanzenbasierter Garne bei. Diese Standards gewährleisten Transparenz und ökologische Verantwortung entlang der gesamten textilen Wertschöpfungskette. Darüber hinaus motiviert die steigende Nachfrage des Einzelhandels nach zertifizierten Garnen die Lieferanten, Umweltkennzeichnungen, faire Handelspraktiken und digitale Rückverfolgungssysteme einzuführen, um die Glaubwürdigkeit ihrer Lieferkette zu verbessern.

- So kündigten beispielsweise im Jahr 2022 mehrere globale Modemarken Initiativen an, bis 2030 100 % ihrer Textilgarne aus nachwachsenden und pflanzlichen Rohstoffen zu beziehen und damit einen branchenweiten Wandel voranzutreiben. Solche Initiativen verbessern nicht nur das Nachhaltigkeitsprofil der Marken, sondern unterstützen auch die ländliche Wirtschaft durch den Anbau von Naturfaserpflanzen. Dieser langfristige Übergang soll die Abhängigkeit von erdölbasierten Rohstoffen verringern und die Textilherstellung weltweit grundlegend verändern.

- Während das Bewusstsein für Nachhaltigkeit und entsprechende Vorgaben die Marktakzeptanz stärken, bleiben Herausforderungen wie hohe Rohstoffkosten und begrenzte Verarbeitungskapazitäten im großen Maßstab wichtige Bereiche mit Verbesserungspotenzial. Der Ausbau von Schulungsprogrammen für Landwirte, die Steigerung der Effizienz der Faserverarbeitung und die Integration nachhaltiger Logistiksysteme sind entscheidend, um die globale Nachfrage nachhaltig zu decken. Kontinuierliche Innovationen bei umweltschonenden Färbe- und chemikalienfreien Veredelungsverfahren werden das Marktwachstum weiter ankurbeln.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und begrenzte Verarbeitungsinfrastruktur

- Trotz steigender Nachfrage hemmen die hohen Produktionskosten pflanzenbasierter Garne weiterhin deren breite Anwendung. Faktoren wie geringere Faserausbeute, komplexe Extraktionsverfahren und begrenzter Mechanisierungsgrad führen zu höheren Betriebskosten im Vergleich zu synthetischen Alternativen. Zudem sehen sich die Produzenten mit schwankenden Preisen für organische Düngemittel und wasserintensive Nutzpflanzen konfrontiert, was die Kostenplanbarkeit und Wettbewerbsfähigkeit auf großen Märkten beeinträchtigt.

- Der Mangel an großtechnischen Verarbeitungsanlagen für pflanzliche Fasern stellt eine weitere große Herausforderung dar. Vielen Regionen fehlt die moderne Infrastruktur, um diverse Rohstoffe wie Hanf oder Flachs effizient zu verarbeiten. Dies führt zu einer höheren Importabhängigkeit und längeren Lieferzeiten. Dadurch entstehen Produktionsengpässe, und die Skalierbarkeit der Produktion umweltfreundlicher Garne für den globalen Vertrieb wird eingeschränkt.

- Zudem beeinflussen Schwankungen in der landwirtschaftlichen Produktion aufgrund von Witterungsbedingungen die Verfügbarkeit und Preisgestaltung von Rohstoffen und führen so zu Instabilität in der Lieferkette. Diese Unvorhersehbarkeit behindert eine kontinuierliche Produktion und Skalierbarkeit für Hersteller, die globale Märkte bedienen. Darüber hinaus erschwert die Abhängigkeit von Kleinbauern ohne integrierte Vertragsanbausysteme die Materialqualitätskontrolle und die Einhaltung von Lieferzeiten zusätzlich.

- Beispielsweise berichteten 2023 mehrere Textilhersteller in Asien von einem vorübergehenden Rückgang der Hanfgarnproduktion aufgrund von Faserknappheit und gestiegenen Rohstoffkosten, was die Gesamtrentabilität beeinträchtigte. Ähnliche Störungen in den Lieferketten von Jute und Flachs haben die Anfälligkeit pflanzenbasierter Textilindustrien gegenüber Klimaschwankungen verdeutlicht. Diese Herausforderungen unterstreichen die Notwendigkeit diversifizierter Beschaffungsquellen und langfristiger Strategien zur Stärkung der Lieferkettenresilienz.

- Technologische Fortschritte und Automatisierung tragen zwar schrittweise zur Bewältigung dieser Herausforderungen bei, doch langfristiger Erfolg hängt von verbesserten landwirtschaftlichen Praktiken, Innovationen in der Faserverarbeitung und öffentlich-privaten Investitionen in eine nachhaltige Textilinfrastruktur ab. Die Ausweitung der Forschung auf die Verarbeitung von Biokompositen, nachhaltige Betriebsmittel für die Landwirtschaft und Technologien zur Abfallverwertung kann die Kosten deutlich senken und die Faserausbeute steigern. Regierungen und Akteure der Industrie müssen zudem zusammenarbeiten, um regionale Öko-Industriecluster zu etablieren, die die Integration der Wertschöpfungskette und die Ressourcenoptimierung fördern.

Marktpotenzial für pflanzenbasierte Textilgarne

Der Markt ist nach Art und Anwendung segmentiert.

- Nach Typ

Basierend auf der Art wird der Markt für pflanzenbasierte Textilgarne in Naturgarne, Kunstgarne und Sonstige unterteilt. Das Segment der Naturgarne erzielte 2024 den größten Marktanteil, was auf die wachsende Nachfrage nach umweltfreundlichen und biologisch abbaubaren Materialien wie Baumwolle, Hanf, Jute und Flachs zurückzuführen ist. Diese Garne werden aufgrund ihrer Weichheit, Atmungsaktivität und geringen Umweltbelastung häufig für Bekleidung und Heimtextilien verwendet. Die zunehmende Anwendung nachhaltiger Praktiken durch Textilhersteller und Modemarken stärkt die führende Position dieses Segments zusätzlich.

Das Segment der Kunstfasergarne dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach halbsynthetischen Materialien wie Bambusviskose und Lyocell. Diese Garne vereinen die Nachhaltigkeit natürlicher Rohstoffe mit der höheren Festigkeit und Vielseitigkeit von Funktionsfasern. Das Wachstum des Segments wird zudem durch Innovationen bei biobasierten Polymeren und Kreislaufwirtschaftstechnologien unterstützt, die Abfall und Wasserverbrauch reduzieren und gleichzeitig eine hohe Stoffqualität gewährleisten.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für pflanzenbasierte Textilgarne in Bekleidung, Heimtextilien, Industrie und sonstige Anwendungen unterteilt. Das Bekleidungssegment hielt 2024 den größten Marktanteil, was auf die steigende Nachfrage der Verbraucher nach nachhaltiger Kleidung und den Aufstieg umweltbewusster Modemarken zurückzuführen ist. Pflanzenbasierte Garne werden aufgrund ihres Tragekomforts, ihrer Langlebigkeit und ihrer ökologischen Vorteile häufig für die Herstellung von Freizeitkleidung, Sportbekleidung und Luxusstoffen verwendet. Das Wachstum dieses Segments wird durch die weltweiten Bestrebungen hin zu ethischer Mode und transparenten Lieferketten weiter gefördert.

Im Industriesegment wird von 2025 bis 2032 das schnellste Wachstum erwartet, getrieben durch die zunehmende Anwendung pflanzenbasierter Garne in technischen Textilien, Verbundwerkstoffen und Geotextilien. Der Trend zu natürlichen Verstärkungsmaterialien im Bauwesen, der Automobilindustrie und der Verpackungsindustrie eröffnet neue Chancen für Hersteller biobasierter Garne. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung nachhaltiger Industriematerialien und zur Reduzierung der Abhängigkeit von synthetischen Fasern die branchenübergreifende Einführung neuer Technologien.

Regionale Analyse des Marktes für pflanzenbasierte Textilgarne

- Nordamerika dominierte 2024 den Markt für pflanzenbasierte Textilgarne mit dem größten Umsatzanteil, angetrieben durch eine wachsende Vorliebe für nachhaltige und umweltfreundliche Stoffe sowie eine starke Nachfrage aus der Mode- und Heimtextilindustrie.

- Die Verbraucher in der Region bevorzugen zunehmend natürliche und organische Materialien wie Baumwolle, Hanf und Flachs aufgrund ihrer biologischen Abbaubarkeit und geringeren Umweltbelastung im Vergleich zu synthetischen Alternativen.

- Dieses Wachstum wird zusätzlich durch ein hohes Verbraucherbewusstsein, starke Einzelhandelsnetze und die Präsenz führender nachhaltiger Textilmarken unterstützt, die sich auf Kreislaufwirtschaft und ethische Beschaffungspraktiken konzentrieren.

Einblick in den US-Markt für pflanzenbasierte Textilgarne

Der US-amerikanische Markt für pflanzenbasierte Textilgarne erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die steigende Verbrauchernachfrage nach nachhaltiger Bekleidung und staatliche Initiativen zur Förderung umweltfreundlicher Produktionsverfahren. Der rasante Trend hin zu Bio-Baumwolle und Hanftextilien in Mode und Industrie hat den Markt zusätzlich gestärkt. Darüber hinaus dürften die Präsenz großer, umweltbewusster Marken und kontinuierliche Investitionen in Forschung und Entwicklung innovativer pflanzenbasierter Fasern die Marktführerschaft in den kommenden Jahren sichern.

Einblick in den europäischen Markt für pflanzenbasierte Textilgarne

Der europäische Markt für pflanzenbasierte Textilgarne wird voraussichtlich von 2025 bis 2032 ein starkes Wachstum verzeichnen. Haupttreiber sind strenge Nachhaltigkeitsvorschriften und das wachsende Bewusstsein der Verbraucher für ethische Produktion. Die etablierte Textilindustrie der Region stellt auf erneuerbare Materialien wie Leinen, Jute und Bambusgarne um, um Umweltrichtlinien zu erfüllen. Initiativen zur Förderung von Kreislaufwirtschaft, Abfallvermeidung und Bio-Zertifizierung beschleunigen zudem die Verbreitung pflanzenbasierter Textilgarne in der Bekleidungs- und Heimtextilienbranche.

Einblick in den britischen Markt für pflanzenbasierte Textilgarne

Der britische Markt für pflanzenbasierte Textilgarne wird voraussichtlich von 2025 bis 2032 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für nachhaltige Mode und die Beschaffung umweltfreundlicher Materialien. Britische Textilhersteller investieren aktiv in biobasierte Fasern und recycelte Pflanzenmaterialien, um die nationalen Klimaschutzziele zu erreichen. Darüber hinaus beflügelt die wachsende Nachfrage der Verbraucher nach regional produzierter und ethisch einwandfreier Bekleidung und Heimtextilien das Marktwachstum im Land zusätzlich.

Einblick in den deutschen Markt für pflanzenbasierte Textilgarne

Der deutsche Markt für pflanzenbasierte Textilgarne wird laut Prognosen von 2025 bis 2032 eines der schnellsten Wachstumsraten verzeichnen. Treiber dieser Entwicklung sind starke Innovationen bei umweltfreundlichen Materialien und fortschrittlicher Textiltechnologie. Deutschlands Engagement für Nachhaltigkeit und Ressourceneffizienz fördert den breiten Einsatz von Bio- und Recyclingfasern in Industrie und Mode. Die robuste Textilproduktionsinfrastruktur des Landes, kombiniert mit der zunehmenden Automatisierung und Öko-Zertifizierung, stärkt seine Position als wichtiger Standort für nachhaltige Garnproduktion in Europa.

Markteinblicke für pflanzenbasierte Textilgarne im asiatisch-pazifischen Raum

Der Markt für pflanzenbasierte Textilgarne im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Textilproduktion, das wachsende Bewusstsein für umweltfreundliche Stoffe und die förderliche Regierungspolitik zur Förderung der Nachhaltigkeit. Länder wie China, Indien und Japan entwickeln sich zu wichtigen Produzenten und Konsumenten pflanzenbasierter Garne, unterstützt durch den Ausbau der heimischen Textilindustrie und exportorientierte Wachstumsstrategien. Die Verfügbarkeit von Rohstoffen in Verbindung mit steigenden Investitionen in umweltfreundliche Produktionsanlagen verbessert die regionalen Marktaussichten zusätzlich.

Einblick in den japanischen Markt für pflanzenbasierte Textilgarne

Der japanische Markt für pflanzenbasierte Textilgarne wird aufgrund des starken Fokus des Landes auf Innovation, Qualität und Nachhaltigkeit voraussichtlich von 2025 bis 2032 ein stetiges Wachstum verzeichnen. Japanische Hersteller konzentrieren sich auf fortschrittliche Verarbeitungstechnologien, um leistungsstarke Natur- und Regeneratgarne mit hervorragender Textur und Haltbarkeit herzustellen. Darüber hinaus treibt die steigende Verbrauchernachfrage nach umweltbewusster Mode und Heimtextilien sowie staatliche Initiativen zur Förderung des Ressourcenrecyclings und zur Abfallreduzierung die zunehmende Verwendung pflanzenbasierter Garne in Japan voran.

Einblick in den chinesischen Markt für pflanzenbasierte Textilgarne

Der chinesische Markt für pflanzenbasierte Textilgarne erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die reichliche Verfügbarkeit von Rohstoffen, die großflächige Textilproduktion und die starke staatliche Förderung nachhaltiger Entwicklung. Chinas wachsende heimische Modeindustrie und die rasante Expansion der exportorientierten Textilherstellung haben die Nachfrage nach Garnen aus Baumwolle, Bambus und Hanf beschleunigt. Der Aufstieg umweltfreundlicher Textilcluster und die zunehmende internationale Zusammenarbeit stärken Chinas führende Position auf dem globalen Markt für pflanzenbasierte Textilgarne zusätzlich.

Marktanteil pflanzenbasierter Textilgarne

Die Branche der pflanzenbasierten Textilgarne wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Parkdale Mills, Inc. (USA)

• Vardhman Group (Indien)

• Huvis (Südkorea)

• Grasim Industries Limited (Indien)

• Raymond Limited (Indien)

• Weiqiao Textile Company Limited (China)

• Toray Industries, Inc. (Japan)

• Bonar Yarns & Fabrics Ltd (Großbritannien)

• Thai Rayon Public Company Limited (Thailand)

• Aksa (Türkei)

• Asahi Kasei Corporation (Japan)

• Barnhardt Natural Fibers (USA)

• Celanese Corporation (USA)

• Far Eastern New Century Corporation (Taiwan)

• Formosa Taffeta Co., Ltd. (Taiwan)

• Indorama Ventures Public Company Limited (Thailand)

• FiberVisions, LP (USA)

• Kuraray Co., Ltd. (Japan)

• PT Polychem Indonesia Tbk (Indonesien)

• Reliance Industries Limited (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.