Global Plasminogen Deficiency Type 1 Market

Marktgröße in Milliarden USD

CAGR :

%

USD

487.30 Million

USD

719.96 Million

2024

2032

USD

487.30 Million

USD

719.96 Million

2024

2032

| 2025 –2032 | |

| USD 487.30 Million | |

| USD 719.96 Million | |

| % | |

|

Globale Marktsegmentierung für Plasminogenmangel Typ 1 nach Behandlung (Plasminogen, Operation und andere), Diagnose (körperliche Untersuchung, Labortest und andere), demografischer Gruppe (Erwachsene, Kinder und Geriatrie), Dosierung (Tablette, Injektion und andere), Verabreichungsweg (oral, intravenös und andere), Endbenutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Plasminogenmangel Typ 1 Marktgröße

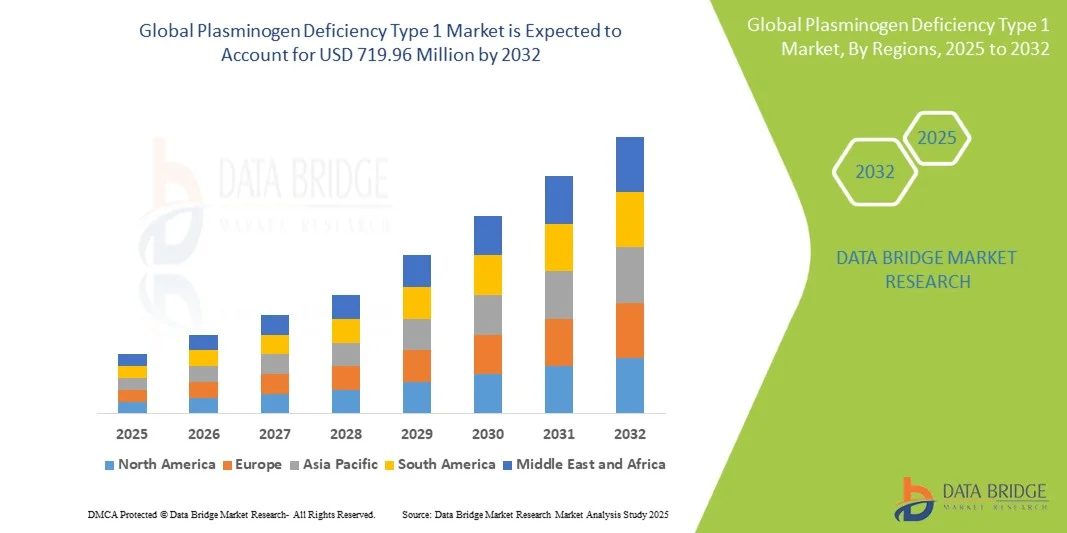

- Der globale Markt für Plasminogenmangel Typ 1 wird im Jahr 2024 auf 487,3 Millionen US-Dollar geschätzt und soll bis 2032 719,96 Millionen US-Dollar erreichen , bei einer CAGR von 5,00 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch das zunehmende Bewusstsein für seltene Blutgerinnungsstörungen und Fortschritte in der diagnostischen und therapeutischen Technologie vorangetrieben, was zu einer verbesserten Identifizierung und Behandlung von Patienten mit Plasminogenmangel Typ 1 führt.

- Darüber hinaus treibt die steigende Nachfrage nach effektiven und zielgerichteten Behandlungsmöglichkeiten, einschließlich Ersatztherapien und unterstützender Pflege, die Einführung von Lösungen für Plasminogenmangel Typ 1 voran. Verstärkte Forschungsinitiativen, steigende Investitionen in die Therapie seltener Krankheiten und ein verbesserter Zugang zu spezialisierten Gesundheitseinrichtungen kurbeln das Wachstum der Branche deutlich an.

Marktanalyse für Plasminogenmangel Typ 1

- Plasminogenmangel Typ 1 ist eine seltene genetische Erkrankung, die durch eine gestörte Fibrinolyse gekennzeichnet ist und zu wiederkehrenden holzigen Läsionen der Schleimhäute und anderen Komplikationen führt. Der Markt für die Behandlung dieser Krankheit wächst aufgrund des gestiegenen Bewusstseins, der Fortschritte bei den Therapiemöglichkeiten und der steigenden Diagnoseraten.

- Die steigende Nachfrage nach wirksamen Therapien wird vor allem durch verbesserte Diagnosemöglichkeiten, ein wachsendes Bewusstsein unter den Angehörigen der Gesundheitsberufe und eine zunehmende Anzahl spezialisierter Behandlungszentren gefördert.

- Nordamerika dominierte den Markt für Plasminogenmangel Typ 1 mit dem größten Umsatzanteil von 43,33 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung neuartiger Therapien, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Pharma- und Medizintechnikunternehmen. Die USA verzeichneten ein starkes Wachstum bei Krankenhäusern und ambulanten Behandlungszentren, angetrieben durch Innovationen bei Therapieprotokollen und Patientenversorgungslösungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Plasminogenmangel Typ 1 sein. Die jährliche Wachstumsrate wird durch den verbesserten Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und die Expansion spezialisierter Behandlungszentren in Ländern wie Indien, China und Japan vorangetrieben.

- Das Injektionssegment dominierte den Markt für Plasminogenmangel Typ 1 mit einem Marktanteil von 60 % im Jahr 2024, da die intravenöse Verabreichung das Standardbehandlungsprotokoll ist.

Berichtsumfang und Marktsegmentierung für Plasminogenmangel Typ 1

|

Eigenschaften |

Wichtige Markteinblicke zu Plasminogenmangel Typ 1 |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends bei Plasminogenmangel Typ 1

„ Erweiterte Behandlungsmöglichkeiten und Integration der Versorgung “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Plasminogenmangel Typ 1 ist die Entwicklung und Einführung fortschrittlicher Therapien, einschließlich Enzymersatztherapie und genbasierter Interventionen, die die Ergebnisse und die Lebensqualität der Patienten in verschiedenen Altersgruppen und bei verschiedenen Krankheitsschweregraden verbessern.

- So führten beispielsweise im Jahr 2023 mehrere führende Krankenhäuser und Fachkliniken aktualisierte Behandlungsprotokolle ein, die eine frühere Diagnose, eine personalisierte Dosierung und ein effektiveres Management von Blutungsepisoden ermöglichen und so eine bessere langfristige Patientenprognose unterstützen.

- Neue Formulierungen und Verabreichungsmethoden, wie intravenöse Therapien und optimierte orale Medikamente, haben die Behandlungssicherheit erhöht, Nebenwirkungen reduziert und die Therapietreue der Patienten verbessert, was eine breitere Anwendung sowohl im Krankenhaus als auch in der ambulanten Versorgung ermöglicht.

- Die Einrichtung multidisziplinärer Behandlungsteams – darunter Hämatologen, Genetiker und klinische Apotheker – gewährleistet eine umfassende Patientenbetreuung und ermöglicht eine genaue Diagnose, rechtzeitige Therapieanpassungen und eine kontinuierliche Überwachung.

- Klinische Forschung und Post-Market-Studien werden zunehmend durchgeführt, um die langfristige Wirksamkeit zu bewerten, Behandlungsschemata zu optimieren und die Indikationen für neue Therapien zu erweitern. So erhalten Gesundheitsdienstleister evidenzbasierte Leitlinien für die Entscheidungsfindung.

- Dieser Fokus auf patientenzentrierte Versorgung, kombiniert mit einem zunehmenden Bewusstsein des medizinischen Fachpersonals für seltene Blutgerinnungsstörungen, fördert die Einführung innovativer Therapien und spezialisierter Behandlungsprogramme

- Gesundheitsdienstleister investieren in Schulungen, Infrastruktur und Patientenaufklärungsinitiativen, um eine sichere und wirksame Verabreichung von Therapien zu gewährleisten, insbesondere in Regionen mit eingeschränktem Zugang zu spezialisierter Versorgung.

- Diese Entwicklungen unterstreichen insgesamt die zunehmende Bedeutung der Verbesserung der Behandlungszugänglichkeit, der Reduzierung von Komplikationen und der Verbesserung der allgemeinen Lebensqualität von Patienten mit Plasminogenmangel Typ 1

Marktdynamik für Plasminogenmangel Typ 1

Treiber

„Steigender Bedarf aufgrund des zunehmenden Bewusstseins und des erweiterten Zugangs zu Therapien“

- Die zunehmende Verbreitung seltener Blutgerinnungsstörungen sowie das wachsende Bewusstsein bei medizinischem Fachpersonal und Patienten sind ein wesentlicher Treiber für die erhöhte Nachfrage nach fortschrittlichen Behandlungen für Plasminogenmangel Typ 1

- So führten beispielsweise führende medizinische Zentren in den USA im April 2024 aktualisierte Patientenmanagementprogramme ein, die sich auf Frühdiagnose und maßgeschneiderte therapeutische Interventionen konzentrieren. Solche Initiativen wichtiger Gesundheitsdienstleister dürften das Wachstum der Plasminogenmangel-Typ-1-Branche im Prognosezeitraum vorantreiben.

- Da Patienten und Ärzte immer besser über Behandlungsmöglichkeiten informiert sind, ermöglichen fortschrittliche Therapien wie Enzymersatztherapie, Gentherapie und optimierte Dosierungsprotokolle ein effektives Krankheitsmanagement und verbesserte Patientenergebnisse.

- Darüber hinaus ermöglichen steigende Investitionen in spezialisierte Behandlungszentren und der Ausbau ambulanter Pflegeeinrichtungen einen breiteren Zugang zu Therapien, unterstützen eine konsequente Überwachung und verbessern die langfristige Therapietreue der Patienten.

- Die Verfügbarkeit von Patientenunterstützungsprogrammen, telemedizinischen Konsultationen und Aufklärungsinitiativen zum Krankheitsmanagement sind Schlüsselfaktoren für die Einführung fortschrittlicher Therapien für Plasminogenmangel Typ 1. Bemühungen zur Optimierung der Behandlungspfade und zur Bereitstellung von Leitlinien sowohl für die Behandlung im Krankenhaus als auch für die häusliche Pflege tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich hoher Behandlungskosten und eingeschränkter Zugänglichkeit “

- Die relativ hohen Kosten neuartiger Therapien, darunter Enzymersatztherapie und Gentherapie, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in preissensiblen Regionen. Patienten in Entwicklungsländern sind oft finanziell eingeschränkt und haben daher keinen Zugang zu spezialisierten Behandlungen. Die Erschwinglichkeit dieser Therapien stellt daher ein zentrales Hindernis dar.

- Der eingeschränkte Zugang zu spezialisierten Gesundheitszentren, erfahrenen Ärzten und Diagnoseeinrichtungen in Schwellenländern kann die Frühdiagnose und den Behandlungsbeginn verzögern, was sich negativ auf die Patientenergebnisse auswirken kann. Die geografische Ungleichheit der Gesundheitsinfrastruktur führt zu einer ungleichmäßigen Verfügbarkeit von Therapien

- Darüber hinaus erschweren die logistischen Herausforderungen beim Transport und der Lagerung von Biologika oder Gentherapien, die oft strenge Temperaturkontrollen und Handhabungsverfahren erfordern, den Zugang in weniger entwickelten Regionen zusätzlich.

- Selbst in Regionen mit mäßiger Gesundheitsinfrastruktur kann der Mangel an Versicherungsschutz oder Erstattungsrichtlinien für teure Therapien Patienten von der Behandlung abhalten und so die Marktakzeptanz verlangsamen.

- Um eine breitere Zugänglichkeit zu gewährleisten, ist es entscheidend, diese Herausforderungen durch einen erweiterten Versicherungsschutz, staatliche Finanzierung, Patientenhilfsprogramme, Telemedizin-Initiativen und die Entwicklung kostengünstigerer Therapien zu bewältigen.

- Zwar werden immer mehr Aufklärungskampagnen durchgeführt, doch die wahrgenommene Komplexität, die hohen Kosten und die begrenzte Verfügbarkeit von Behandlungsmöglichkeiten können die Akzeptanz immer noch behindern, insbesondere bei Bevölkerungsgruppen mit begrenzten Gesundheitsressourcen.

- Die Überwindung dieser Barrieren durch Patientenaufklärung, Ausbau der Gesundheitsinfrastruktur, Partnerschaften zwischen öffentlichen und privaten Akteuren sowie die Entwicklung erschwinglicher Therapieoptionen wird für ein nachhaltiges Marktwachstum im Bereich Plasminogenmangel Typ 1 von entscheidender Bedeutung sein.

Plasminogenmangel Typ 1 Marktumfang

Der Markt ist nach Behandlung, Diagnose, demografischen Merkmalen, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanälen segmentiert.

• Durch Behandlung

Auf der Grundlage der Behandlung ist der Markt für Plasminogenmangel Typ 1 in Plasminogen, Chirurgie und Sonstiges unterteilt. Das Segment Plasminogen hatte 2024 mit 52 % den größten Marktanteil, getrieben durch seine klinisch nachgewiesene Fähigkeit, thrombotische Ereignisse zu verhindern und die Lebensqualität der Patienten zu verbessern. Fachkliniken und Krankenhäuser setzen aufgrund ihres zielgerichteten Mechanismus und ihrer nachgewiesenen Wirksamkeit zunehmend auf die Plasminogentherapie. Umfangreiche behördliche Zulassungen, Versicherungsschutz und Sensibilisierungsprogramme für Ärzte fördern die Akzeptanz. Initiativen zur Patientenunterstützung und Aufklärungskampagnen fördern die Akzeptanz zusätzlich. Langfristige Sicherheitsdaten und positive klinische Ergebnisse stärken das Vertrauen der Gesundheitsdienstleister. Das Segment profitiert von der Zuverlässigkeit der Lieferkette und der zunehmenden Verfügbarkeit in städtischen und halbstädtischen Gebieten. Die pharmazeutische Forschung und Entwicklung optimiert weiterhin die Lagerung und Handhabung der Therapie.

Das Segment Chirurgie wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19 % verzeichnen. Grund hierfür sind die steigenden chirurgischen Eingriffe zur Behandlung von Krankheitskomplikationen in unterversorgten Regionen. Fortschritte bei minimalinvasiven Verfahren und verbesserte Operationstechniken tragen zur Akzeptanz bei. Die zunehmende Expertise spezialisierter Chirurgen und der Ausbau von Zentren der tertiären Versorgung unterstützen das Wachstum. Aufklärungsprogramme und klinische Leitlinien, die eine frühzeitige Intervention betonen, fördern die Akzeptanz bei Patienten. Staatliche Gesundheitsinitiativen in Entwicklungsländern erleichtern den Zugang zu chirurgischen Lösungen. Die steigende Nachfrage nach Korrektureingriffen aufgrund verzögerter Diagnosen treibt das Wachstum ebenfalls an.

• Nach Diagnose

Basierend auf der Diagnose ist der Markt für Plasminogenmangel Typ 1 in körperliche Untersuchung, Labortests und Sonstiges unterteilt. Das Segment Labortests hatte im Jahr 2024 mit 48 % den größten Marktanteil, was auf die hohe Genauigkeit von Blutuntersuchungen und Gentests bei der Bestätigung von Plasminogenmangel Typ 1 zurückzuführen ist. Eine frühe und präzise Diagnose ermöglicht einen rechtzeitigen Behandlungsbeginn und verbesserte Patientenergebnisse. Krankenhäuser und Fachkliniken integrieren Labortests zunehmend in ihre Standardabläufe. Fortschrittliche Diagnosekits mit hoher Sensitivität und Spezifität werden immer häufiger eingesetzt. Schulungen und Sensibilisierungsprogramme für Ärzte unterstützen die genaue Interpretation der Ergebnisse. Die Kostenübernahme durch Versicherungen und Erstattungsrichtlinien fördert die Akzeptanz zusätzlich. Labortests erleichtern zudem die Überwachung der Therapiewirksamkeit und des Krankheitsverlaufs.

Im Segment der körperlichen Untersuchung wird von 2025 bis 2032 mit 21 % die höchste durchschnittliche jährliche Wachstumsrate erwartet . Grund dafür ist das steigende Bewusstsein von Allgemeinmedizinern und Kinderärzten für die Früherkennung symptomatischer Patienten. Telemedizinische Konsultationen, Checklisten und klinische Leitlinien tragen zu einer schnelleren Akzeptanz bei. Aufklärungs- und Screening-Programme in halbstädtischen und ländlichen Gebieten steigern die Diagnoseraten. Die Zusammenarbeit zwischen Kliniken und Fachzentren verbessert die Nachsorge der Patienten. Die Ausbildung und kontinuierliche medizinische Weiterbildung der Ärzte stärken die Früherkennung. Staatlich geförderte Gesundheitsinitiativen und Sensibilisierungskampagnen fördern die Früherkennung zusätzlich. Die Integration KI-basierter Tools zur klinischen Entscheidungsunterstützung verbessert die diagnostische Genauigkeit bei routinemäßigen körperlichen Untersuchungen.

• Nach demografischen Merkmalen

Der Markt für Plasminogenmangel Typ 1 ist demografisch in die Bereiche Erwachsene, Kinder und Geriatrie unterteilt. Das pädiatrische Segment hatte 2024 mit 55 % den größten Umsatzanteil, da die meisten Patienten frühzeitig Symptome zeigen, die ein sofortiges Eingreifen erfordern. Kinderkrankenhäuser und Fachkliniken legen Wert auf eine frühzeitige Diagnose und Therapieeinleitung, um die Langzeitprognose zu verbessern. Staatliche Neugeborenen-Screening-Programme, Aufklärungskampagnen und klinische Leitlinien fördern die Akzeptanz. Der Zugang zu ausgebildeten Kinderärzten und Infusionszentren stärkt den Marktanteil zusätzlich. Therapietreueprogramme und Aufklärungsinitiativen unterstützen die kontinuierliche Versorgung. Aufklärungsgruppen der Eltern und Interessengruppen fördern ebenfalls die Akzeptanz der Therapie. Die Forschung entwickelt weiterhin pädiatrische Formulierungen.

Im Erwachsenensegment wird von 2025 bis 2032 mit durchschnittlich 20 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind spät diagnostizierte Fälle, die zunehmende Erkennung von Komplikationen und ein verbesserter Zugang zur Gesundheitsversorgung. Patientenaufklärung, telemedizinische Nachsorge und Therapieoptionen für die häusliche Pflege erhöhen den Komfort. Fachkliniken in städtischen und halbstädtischen Gebieten erweitern den Zugang zu Behandlungen. Auf Erwachsene ausgerichtete klinische Leitlinien und Patienteninitiativen unterstützen das Marktwachstum. Eine verzögerte Diagnose und ein zunehmendes Bewusstsein für den therapeutischen Nutzen fördern die Akzeptanz. Der Ausbau des Versicherungsschutzes und der Kostenerstattung für Therapien für seltene Krankheiten bei Erwachsenen erleichtern die Akzeptanz zusätzlich. Fortschritte in der biomarkerbasierten Diagnostik verbessern die Früherkennung und gezielte Behandlungsstrategien bei Erwachsenen.

• Nach Dosierung

Auf Grundlage der Dosierung ist der Markt für Plasminogenmangel Typ 1 in Tabletten, Injektionen und Sonstiges unterteilt. Das Injektionssegment hielt 2024 mit 60 % den größten Marktanteil, da die intravenöse Verabreichung das Standardbehandlungsprotokoll ist. Die intravenöse Verabreichung bietet eine präzise Dosierung, schnelle Bioverfügbarkeit und Überwachung bei akuten Ereignissen. Krankenhäuser und Fachkliniken bevorzugen die Injektionstherapie aus Gründen der klinischen Kontrolle und Patientensicherheit. Patientenunterstützungsprogramme und Therapieüberwachungssysteme fördern die Akzeptanz zusätzlich. Klinische Leitlinien und die Krankenhausinfrastruktur untermauern ihre Dominanz. Langfristige Daten zu Sicherheit und Wirksamkeit stärken das Vertrauen der Anbieter. Die flächendeckende Verfügbarkeit in Krankenhäusern unterstützt die Marktstabilität. Eine robuste Kühlkettenlogistik, geschultes Infusionspflegepersonal und spezielle Infusionszentren gewährleisten eine konsistente Verabreichung und Therapietreue und festigen so die Injektionen als primäre Therapieform.

Das Tablettensegment wird voraussichtlich von 2025 bis 2032 mit 22 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Diese Entwicklung wird durch die Forschung an oralen Formulierungen vorangetrieben, die Komfort, Therapietreue und Lebensqualität der Patienten verbessern. Heimbasierte Behandlungsmöglichkeiten und Patientenpräferenzen treiben das Wachstum voran. Klinische Studien, behördliche Zulassungen und technologische Fortschritte in der Arzneimittelverabreichung tragen zu einer schnelleren Akzeptanz bei. Vereinfachte Dosierung und geringere Notwendigkeit von Krankenhausaufenthalten machen die orale Therapie attraktiv. Telemedizin und Fernüberwachung unterstützen eine sichere Verabreichung. Die Entwicklung kinder- und altersgerechter oraler Formulierungen erweitert den Patientenstamm. Orale Therapien entlasten das Gesundheitssystem und verbessern durch vereinfachte Behandlungsschemata die langfristige Therapietreue. Das steigende Interesse der Kostenträger und die Einbeziehung in Erstattungsrahmen beschleunigen die Marktakzeptanz weiter.

• Nach Verabreichungsweg

Auf der Grundlage der Verabreichungsart ist der Markt für Plasminogenmangel Typ 1 in oral, intravenös und sonstige Verabreichung unterteilt. Das Segment „Intravenös“ hatte 2024 mit 58 % den größten Marktanteil, unterstützt durch die Infrastruktur von Krankenhäusern und Fachkliniken für Infusionstherapie. Die intravenöse Verabreichung gewährleistet eine schnelle therapeutische Wirkung, klinische Überwachung und präzise Dosierung. Krankenhäuser bevorzugen die intravenöse Verabreichung aufgrund etablierter Protokolle, geschulten Personals und Versicherungsschutzes. Patientenunterstützungsprogramme und Infusionsüberwachung untermauern ihre Dominanz. Das Segment profitiert von hoher Therapiezuverlässigkeit und langfristigen Patientenergebnissen. Regulatorische Richtlinien und Behandlungsstandardisierung unterstützen die Akzeptanz zusätzlich. Zentralisierte Infusionszentren und multidisziplinäre Pflegeteams ermöglichen ein umfassendes Management komplexer Fälle. Kühlkettenlogistik und etablierte Lieferketten gewährleisten eine konsistente Therapieverfügbarkeit in allen Regionen, während laufende klinische Nachweise und von Krankenhäusern geführte Register das Vertrauen der Ärzte in die intravenöse Verabreichung weiter stärken.

Das Segment Orale Therapien wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 23 % verzeichnen. Grund hierfür sind die laufende Forschung zu oralen Enzymtherapien und die Präferenz der Patienten für eine Behandlung zu Hause. Verbesserter Patientenkomfort, Therapietreue und Lebensqualität treiben das Wachstum voran. Klinische Studien, Telemedizin und technologiegestütztes Monitoring fördern die Akzeptanz. Das steigende Bewusstsein für die Vorteile oraler Therapien fördert die Akzeptanz. Orale Formulierungen reduzieren den Bedarf an Infusionsinfrastruktur und senken so die Behandlungskosten für die Gesundheitssysteme. Die Entwicklung oraler Technologien mit verzögerter Wirkstofffreisetzung und kinderfreundlicher Formulierungen erweitert die Anwendbarkeit. Online-Apotheken und Hausliefermodelle vereinfachen den Zugang und unterstützen Therapietreueprogramme. Günstige regulatorische Rahmenbedingungen und das wachsende Interesse der Kostenträger an kostengünstigen Therapien zu Hause beschleunigen die Marktdurchdringung weiter.

• Von Endbenutzern

Der Markt für Plasminogenmangel Typ 1 ist nach Endnutzern in Kliniken, Krankenhäuser und andere Segmente unterteilt. Krankenhäuser erwirtschafteten im Jahr 2024 mit 65 % den größten Umsatzanteil, was auf die Verfügbarkeit moderner Infrastruktur, spezialisierter Pflegeeinheiten und hochqualifizierter medizinischer Fachkräfte zurückzuführen ist. Krankenhäuser sind die wichtigsten Zentren für die Diagnose, die Verabreichung von Enzymersatztherapien (ERT) und die Langzeitüberwachung von Patienten mit Plasminogenmangel. Die Verfügbarkeit multidisziplinärer Teams, darunter Genetiker, Hämatologen und Spezialisten für seltene Krankheiten, stärkt ihre Dominanz zusätzlich. Eine enge Zusammenarbeit zwischen Krankenhäusern und Pharmaunternehmen gewährleistet eine konsistente Medikamentenversorgung und die Einhaltung klinischer Leitlinien. Günstige Erstattungsstrukturen und staatliche Förderprogramme machen Krankenhäuser für einen breiteren Patientenstamm zugänglich. Darüber hinaus verbessern in Krankenhausnetzwerke integrierte Patientenhilfsinitiativen und Beratungsdienste die Therapietreue und die Behandlungsergebnisse. Das zentralisierte System des Patientenmanagements und der Sicherheitsüberwachung macht Krankenhäuser zum bevorzugten Behandlungsort. Kontinuierliche Investitionen in Kompetenzzentren für seltene Krankheiten und krankenhausbasierte Forschungsstudien stärken die führende Position dieses Segments weiter.

Für Kliniken wird zwischen 2025 und 2032 ein durchschnittliches jährliches Wachstum von 21 % erwartet. Dies ist auf die zunehmende Verfügbarkeit von Ambulanzen und Spezialkliniken zurückzuführen, die schnellere und bequemere Behandlungen anbieten. Kliniken erfreuen sich in städtischen und halbstädtischen Gebieten zunehmender Beliebtheit, da sie die Fahr- und Wartezeiten für Patienten verkürzen. Dank der Fortschritte in der Telemedizin und Fernkonsultation bieten Kliniken flexiblen Zugang zu genetischer Beratung und Nachsorge. Der Ausbau von Spezialkliniken für Infusionen, die ERT durchführen können, steigert ihre Bedeutung weiter. Von Kliniken durchgeführte Patientenschulungsprogramme und Sensibilisierungskampagnen führen zu einem früheren Behandlungsbeginn. Ambulante Zentren bieten zudem kostengünstige Alternativen zu Krankenhäusern bei gleichzeitiger Aufrechterhaltung einer hochwertigen Versorgung. Kliniken spielen eine wichtige Rolle bei der Überbrückung der Lücke zwischen Krankenhäusern und häuslicher Pflege, insbesondere in Entwicklungsregionen. Mit der Dezentralisierung des Gesundheitswesens wird erwartet, dass Kliniken eine immer wichtigere Rolle bei der Bereitstellung zugänglicher und patientenfreundlicher Behandlungsumgebungen spielen.

• Nach Vertriebskanal

Der Markt für Plasminogenmangel Typ 1 ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Krankenhausapotheken hatten 2024 mit 55 % den größten Marktanteil, was auf ihre Integration in Behandlungszentren zurückzuführen ist, in denen die meisten Patienten unter direkter Aufsicht eine ERT erhalten. Diese Apotheken gewährleisten eine zuverlässige Versorgung mit Plasminogentherapien durch robuste Kühlkettenlogistik und Bestandssysteme. Sie spielen eine Schlüsselrolle bei der Überwachung von Dosierungsplänen und der Patientenberatung neben Ärzten. Die Anwesenheit von ausgebildeten Apothekern, die auf das Medikamentenmanagement für seltene Krankheiten spezialisiert sind, verbessert die Therapietreue und reduziert therapiebedingte Risiken. Krankenhausapotheken profitieren zudem von einem starken Versicherungsschutz und einer guten Kostenerstattung, was sie zur ersten Wahl für Patienten mit regelmäßigen Infusionen macht. Ihre enge Zusammenarbeit mit Ärzten und Gesundheitsteams gewährleistet die konsequente Einhaltung der Therapieprotokolle. Zentralisierte Beschaffungssysteme in Krankenhäusern tragen zu niedrigeren Kosten und einem zuverlässigen Zugang für Patienten bei. Darüber hinaus machen die etablierte Infrastruktur und der Vertrauensfaktor Krankenhausapotheken zum Rückgrat der Arzneimittelverteilung in diesem Markt.

Für Online-Apotheken wird von 2025 bis 2032 mit durchschnittlich 25 % das höchste durchschnittliche jährliche Wachstum erwartet. Treiber sind der schnelle digitale Wandel und die zunehmende Akzeptanz des E-Commerce im Gesundheitswesen. Online-Plattformen bieten Patienten den Komfort einer Lieferung nach Hause, was besonders für Menschen in ländlichen und halbstädtischen Regionen mit eingeschränktem Zugang zu Fachzentren wichtig ist. Durch die Integration von Telemedizindiensten können Patienten verschriebene Medikamente nach einer Fernkonsultation einfach bestellen. Online-Apotheken unterstützen zudem eine bessere Therapietreue durch Abonnementmodelle, automatische Nachbestellungen und Beratungsdienste vor der Haustür. Die zunehmende Einführung sicherer Zahlungssysteme und temperaturgesteuerter Lieferlogistik gewährleistet die Produktintegrität und stärkt das Vertrauen der Patienten. Günstige regulatorische Rahmenbedingungen in mehreren Ländern fördern das Wachstum der digitalen Gesundheitsversorgung. Die zunehmende Verbreitung von Smartphones und die Vertrautheit der Patienten mit digitalen Plattformen fördern die Akzeptanz zusätzlich. Dieses Segment wird immer wichtiger, um unterversorgte Bevölkerungsgruppen zu erreichen und Behandlungen patientenzentrierter zu gestalten.

Plasminogenmangel Typ 1 Marktregionale Analyse

- Nordamerika dominierte den Markt für Plasminogenmangel Typ 1 mit dem größten Umsatzanteil von 43,33 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung neuartiger Therapien, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Pharma- und Medizingerätehersteller

- Höhere Diagnoseraten aufgrund des größeren Bewusstseins für seltene Krankheiten, kombiniert mit proaktiven behördlichen Zulassungen und Anreizen für Orphan-Arzneimittel, positionierten Nordamerika als führenden Markt

- Der Markt verzeichnete ein erhebliches Wachstum in Krankenhäusern und ambulanten Behandlungszentren, angetrieben durch Innovationen bei Therapieprotokollen, Lösungen für die Patientenversorgung und ein gestiegenes Bewusstsein für seltene Blutgerinnungsstörungen

Markteinblick in die USA bei Plasminogenmangel Typ 1

Der US-Markt für Plasminogenmangel Typ 1 erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Einführung fortschrittlicher Therapieoptionen wie Enzymersatztherapie, zielgerichteter Medikamente und neuartiger Behandlungsprotokolle zurückzuführen. Steigende Investitionen in spezialisierte Kliniken, ein zunehmendes Patientenbewusstsein und der Ausbau von Diagnose- und Überwachungseinrichtungen unterstützen das Marktwachstum zusätzlich. Der Fokus auf personalisierte Patientenversorgung und optimierte Behandlungsergebnisse treibt die Branche weiterhin voran.

Markteinblick für Plasminogenmangel Typ 1 in Europa

Der europäische Markt für Plasminogenmangel Typ 1 wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf das zunehmende Bewusstsein für seltene Blutgerinnungsstörungen, steigende Gesundheitsausgaben und den Ausbau spezialisierter Behandlungseinrichtungen zurückzuführen. In Ländern wie Deutschland, Großbritannien und Frankreich werden zunehmend fortschrittliche Behandlungsprotokolle und verbesserte Patientenmanagementstrategien eingesetzt, was den Markt in der Region stärkt.

Markteinblick in Großbritannien für Plasminogenmangel Typ 1

Der britische Markt für Plasminogenmangel Typ 1 wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für seltene Blutgerinnungsstörungen, den Aufbau spezialisierter Kliniken und Verbesserungen der Gesundheitsinfrastruktur zurückzuführen. Verbesserte Patientenbetreuungsprogramme und fortschrittliche Therapieoptionen fördern die Akzeptanz in Krankenhäusern und Fachzentren zusätzlich.

Markteinblick für Plasminogenmangel Typ 1 in Deutschland

Der deutsche Markt für Plasminogenmangel Typ 1 wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für neuartige Behandlungsprotokolle, steigende Investitionen im Gesundheitswesen und die Verfügbarkeit spezialisierter Versorgungszentren vorangetrieben. Ein zunehmender Fokus auf Frühdiagnose und patientenzentrierte Therapie trägt zum Marktwachstum bei.

Markteinblicke für Plasminogenmangel Typ 1 im asiatisch-pazifischen Raum

Der Markt für Plasminogenmangel Typ 1 im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Plasminogenmangel Typ 1 sein. Die jährliche Wachstumsrate wird durch den verbesserten Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und die Expansion spezialisierter Behandlungszentren in Ländern wie Indien, China und Japan vorangetrieben.

Markteinblick in Japan für Plasminogenmangel Typ 1

Der japanische Markt für Plasminogenmangel Typ 1 gewinnt an Dynamik. Grund dafür ist das steigende Bewusstsein für seltene Blutgerinnungsstörungen, der schnelle Ausbau der Gesundheitsinfrastruktur und die zunehmende Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten. Zunehmende staatliche Initiativen zur Unterstützung des Managements seltener Krankheiten fördern das Marktwachstum ebenfalls.

Markteinblick in China für Plasminogenmangel Typ 1

Der chinesische Markt für Plasminogenmangel Typ 1 machte im Jahr 2024 einen erheblichen Umsatzanteil im asiatisch-pazifischen Raum aus, was auf den verbesserten Zugang zur Gesundheitsversorgung, eine wachsende Mittelschicht und ein gestiegenes Bewusstsein für seltene Blutgerinnungsstörungen zurückzuführen ist. Der Ausbau spezialisierter Behandlungszentren und verbesserte Diagnosemöglichkeiten sind Schlüsselfaktoren für die Marktakzeptanz in China.

Markteinblick in Indien für Plasminogenmangel Typ 1

Der indische Markt für Plasminogenmangel Typ 1 verzeichnet aufgrund des steigenden Gesundheitsbewusstseins, steigender Investitionen in Spezialkliniken und der zunehmenden Verbreitung fortschrittlicher Therapien ein starkes Wachstum. Bemühungen um eine verbesserte Frühdiagnose und einen besseren Patientenzugang unterstützen die anhaltende Marktexpansion sowohl in städtischen als auch in halbstädtischen Regionen.

Marktanteil von Plasminogenmangel Typ 1

Die Branche der Plasminogenmangel-Typ-1-Patienten wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Grifols SA (Spanien)

- Kedrion (Italien)

- Soleo Health (USA)

- Liminal BioSciences Inc. (Kanada)

Neueste Entwicklungen auf dem Markt für Plasminogenmangel Typ 1

- Im Mai 2025 stellte Kedrion Biopharma den Plasminogenmangel Typ 1 (PLGD-1) in einer Reihe von virtuellen, digitalen und persönlichen Veranstaltungen am 5. Mai in den Mittelpunkt. PLGD-1 ist eine extrem seltene genetische Erkrankung, von der weltweit etwa 1,6 von 1 Million Menschen betroffen sind. Die Erkrankung ist durch die Entwicklung abnormaler fibrinreicher Läsionen auf Schleimhautoberflächen gekennzeichnet, die, wenn sie nicht diagnostiziert oder behandelt werden, zu schwerwiegenden Komplikationen wie Seh- und Hörverlust, Atemwegsobstruktion und Unfruchtbarkeit führen können.

- Im Mai 2024 gab Soleo Health, ein führender nationaler Anbieter komplexer Spezialapothekendienste für seltene und extrem seltene Krankheiten, bekannt, dass es als Spezialapothekenpartner mit begrenztem Vertrieb für RYPLAZIM (Plasminogen, human-tvmh), hergestellt von Kedrion Biopharma, ausgewählt wurde.

- Im Juni 2021 genehmigte die US-amerikanische Food and Drug Administration (FDA) Ryplazim (Plasminogen, humanes TMVH), die erste Behandlung für Patienten mit Plasminogenmangel Typ 1, auch bekannt als Hypoplasminogenämie. Diese Zulassung markierte einen wichtigen Meilenstein bei der Deckung eines ungedeckten medizinischen Bedarfs für Menschen, die von dieser seltenen genetischen Erkrankung betroffen sind.

- Im Oktober 2023 hob eine in Blood veröffentlichte klinische Studie die langfristige Sicherheit und Wirksamkeit der intravenösen humanen Plasminogen-Ersatztherapie zur Behandlung von Plasminogenmangel Typ 1 hervor. Die Studie zeigte, dass Patienten, die diese Therapie erhielten, signifikante Verbesserungen bei der Läsionsauflösung und den allgemeinen klinischen Ergebnissen erlebten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.