Global Plastic Drums Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.24 Billion

USD

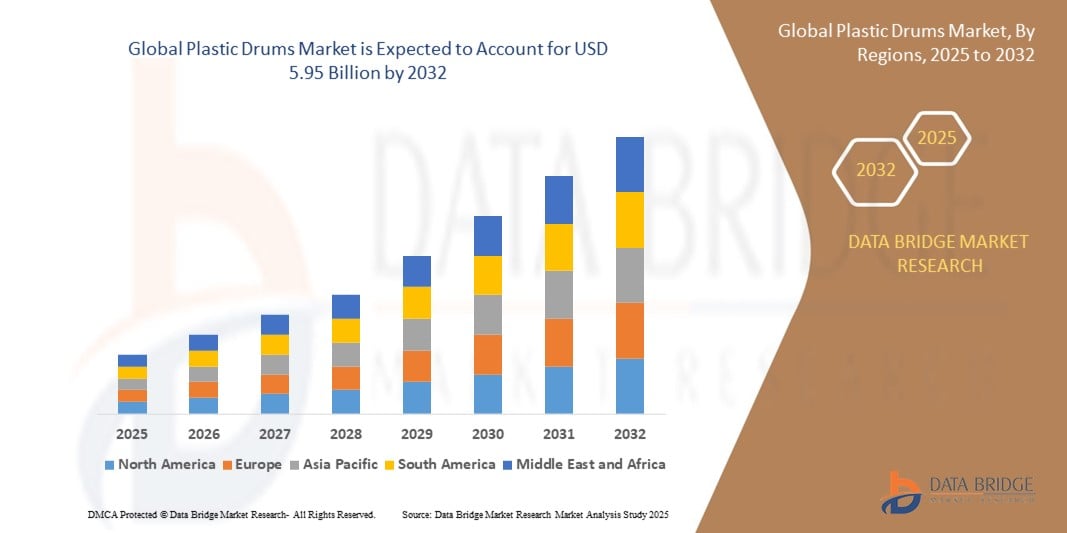

5.95 Billion

2024

2032

USD

3.24 Billion

USD

5.95 Billion

2024

2032

| 2025 –2032 | |

| USD 3.24 Billion | |

| USD 5.95 Billion | |

| % | |

|

Globaler Markt für Kunststofffässer nach Materialtyp (Polyethylen, Polypropylen, HDPE, LDPE, LLDPE und andere), Kopftyp (offener Kopf und dichter Kopf), Fassungsvermögen (weniger als 10 Gallonen, 10–30 Gallonen, 30–55 Gallonen und 55 Gallonen und mehr), Endverbraucher (Lebensmittel und Getränke, Chemie und Petrochemie, Bauwesen, Landwirtschaft, Pharmazeutika, Öl und Schmierstoffe und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Kunststofffässer

- Der globale Markt für Kunststofffässer wurde im Jahr 2024 auf 3,24 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 5,95 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 7,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach kostengünstigen, langlebigen und leichten Verpackungslösungen in Branchen wie der Lebensmittel- und Getränkeindustrie, der Chemie- und Pharmaindustrie vorangetrieben.

- Das wachsende Bewusstsein für nachhaltige Verpackungen und die Recyclingfähigkeit von Kunststofffässern, insbesondere HDPE und LDPE, treibt die Marktnachfrage sowohl in industriellen als auch in kommerziellen Anwendungen weiter an.

Marktanalyse für Kunststofffässer

- Der Markt für Kunststofffässer verzeichnet aufgrund ihrer Vielseitigkeit, Korrosionsbeständigkeit und Fähigkeit, strenge gesetzliche Standards für sichere Lagerung und Transport zu erfüllen, ein stetiges Wachstum.

- Der Chemie- und Petrochemiesektor ist ein wichtiger Treiber, da Kunststofffässer häufig zur Lagerung gefährlicher Stoffe verwendet werden, unterstützt durch Innovationen bei Polyethylen hoher Dichte (HDPE) für eine längere Haltbarkeit.

- Nordamerika dominiert den Markt für Kunststofffässer mit dem größten Umsatzanteil von 35,6 % im Jahr 2024, angetrieben von einem robusten Automobil-OEM-Markt, einer starken industriellen Basis und einer hohen Nachfrage nach zuverlässigen Verpackungslösungen in der Chemie- und Lebensmittelindustrie.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die schnelle Industrialisierung, zunehmende Produktionsaktivitäten und die steigende Nachfrage nach Großverpackungen in Ländern wie China, Indien und den südostasiatischen Staaten.

- Das Segment Polyethylen hoher Dichte (HDPE) dominierte den Markt mit einem Umsatzanteil von rund 48 % im Jahr 2024 aufgrund seiner überlegenen Festigkeit, chemischen Beständigkeit und Recyclingfähigkeit, wodurch es sich ideal für die Lagerung und den Transport gefährlicher Chemikalien, Lebensmittel und Arzneimittel eignet.

Berichtsumfang und Marktsegmentierung für Kunststofffässer

|

Eigenschaften |

Wichtige Markteinblicke zu Kunststofffässern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kunststofffässer

„Steigende Präferenz für Fässer aus Polyethylen hoher Dichte (HDPE)“

- Polyethylen hoher Dichte (HDPE) dominiert den Markt für Kunststofffässer und hält aufgrund seiner überlegenen Festigkeit, chemischen Beständigkeit und Recyclingfähigkeit rund 48 % des Marktanteils. Es wird in Branchen wie der Chemie-, Pharma- sowie der Lebensmittel- und Getränkeindustrie aufgrund seiner Langlebigkeit und der Einhaltung gesetzlicher Normen wie UN/DOT bevorzugt.

- HDPE-Fässer werden bevorzugt, da sie sich für die Lagerung und den Transport gefährlicher und ungefährlicher Stoffe, einschließlich Chemikalien, Öle und Lebensmittel, eignen, ohne dabei Kompromisse bei der Integrität einzugehen. Ihre auslaufsicheren und stoßfesten Eigenschaften machen sie ideal für anspruchsvolle industrielle Anwendungen.

- Die Recyclingfähigkeit von HDPE-Fässern entspricht der weltweit steigenden Nachfrage nach nachhaltigen Verpackungen. Rund 35 % der Hersteller steigen auf recycelte Kunststoffmaterialien um, um den Umweltvorschriften nachzukommen.

- In Regionen mit rauem Klima, wie dem Nahen Osten und dem asiatisch-pazifischen Raum, werden HDPE-Fässer aufgrund ihrer UV-Beständigkeit und ihrer Fähigkeit, extremen Temperaturen standzuhalten, bevorzugt, wodurch die Produktsicherheit während der Lagerung und des Transports gewährleistet wird.

- Hochwertige Branchen wie die Pharma- und Lebensmittelindustrie setzen zunehmend auf HDPE-Fässer, um strenge Sicherheits- und Hygienestandards einzuhalten. Unternehmen wie Pfizer nutzen sie beispielsweise für die Impfstoffverteilung.

- Automobilhersteller und Chemiehersteller integrieren HDPE-Fässer als Standardverpackungslösungen, wobei einige kundenspezifische Designs anbieten, um die Sicherheit und Effizienz in der Logistik zu verbessern.

Marktdynamik für Kunststofffässer

Treiber

„Steigende Nachfrage nach sicheren und kostengünstigen Verpackungslösungen“

- Der Chemie- und Petrochemiesektor, dessen Marktwert im Jahr 2024 bei 1,8 Milliarden US-Dollar lag, treibt die Nachfrage nach Kunststofffässern an, da diese gefährliche und ungefährliche Flüssigkeiten, Lösungsmittel und Chemikalien sicher lagern und transportieren können.

- Die Lebensmittel- und Getränkeindustrie mit einem Marktanteil von 37,3 % setzt auf Kunststofffässer zur hygienischen und kostengünstigen Lagerung von Ölen, Sirupen, Säften und Soßen. Die Einhaltung der FDA- und UN-Standards fördert die Akzeptanz.

- Kunststofffässer reduzieren die Abhängigkeit von schwereren, weniger nachhaltigen Metallfässern und bieten leichte, langlebige und recycelbare Alternativen, die die Kraftstoffeffizienz beim Transport verbessern und die Logistikkosten senken.

- Die Dominanz Nordamerikas im Automobil-OEM-Markt treibt die Nachfrage nach Kunststofffässern zur Lagerung von Schmiermitteln, Ölen und Rohstoffen an, während die schnelle Industrialisierung im asiatisch-pazifischen Raum weiteres Wachstum vorantreibt.

- Der Aufstieg der Elektrofahrzeuge, die ein effizientes Wärmemanagement und leichte Verpackungen erfordern, führt zu einer verstärkten Nutzung von Kunststofffässern zur Lagerung von Kühl- und Schmiermitteln und verbessert so die Energieeffizienz.

Einschränkung/Herausforderung

„Umweltbedenken und regulatorische Einschränkungen“

- Die Verwendung von Kunststofffässern trägt zu Umweltproblemen bei, da ihre Zersetzung Jahre dauert und dies zu Bedenken hinsichtlich der Deponierung und der Meeresverschmutzung führt. Dies begrenzt das Marktwachstum in Regionen mit strengen Umweltrichtlinien.

- Schwankungen bei den Preisen für Rohstoffe wie HDPE und Polypropylen (PP), die durch die Instabilität des petrochemischen Marktes verursacht werden, stellen für Hersteller eine Herausforderung bei der Aufrechterhaltung der Kosteneffizienz dar.

- Alternative Verpackungslösungen wie Intermediate Bulk Container (IBCs) und flexible Verpackungen konkurrieren mit Kunststofffässern, insbesondere in Branchen, die nach kostengünstigeren oder nachhaltigeren Optionen suchen.

- Strenge Vorschriften, wie sie beispielsweise in Europa und Taiwan im Rahmen des Taiwan Toxic and Concerned Chemical Substances Control Act (TCCSCA) gelten, schreiben strenge Standards für die Lagerung und den Transport von Chemikalien vor und erhöhen so die Produktionskosten für konforme Kunststofffässer.

- Unterschiedliche Umwelt- und Sicherheitsvorschriften in den einzelnen Ländern erschweren die Standardisierungsbemühungen der Hersteller und schränken die Marktexpansion in Regionen mit restriktiver Politik ein.

Marktumfang für Kunststofffässer

Der Markt ist nach Materialtyp, Kopftyp, Kapazität und Endbenutzer segmentiert.

- Nach Materialtyp

Der Markt ist nach Materialtyp in Polyethylen (PE), Polypropylen (PP), Polyethylen hoher Dichte (HDPE), Polyethylen niedriger Dichte (LDPE), lineares Polyethylen niedriger Dichte (LLDPE) und weitere segmentiert. Das Segment Polyethylen hoher Dichte (HDPE) dominierte den Markt mit einem Umsatzanteil von rund 48 % im Jahr 2024. Dies ist auf seine überlegene Festigkeit, chemische Beständigkeit und Recyclingfähigkeit zurückzuführen, wodurch es sich ideal für die Lagerung und den Transport gefährlicher Chemikalien, Lebensmittel und Arzneimittel eignet. Das hohe Festigkeits-Gewichts-Verhältnis von HDPE und die Konformität mit gesetzlichen Standards wie UN/DOT fördern seine Verbreitung in Branchen wie der Chemie- und Lebensmittelindustrie.

Das Segment Polypropylen (PP) dürfte von 2025 bis 2032 das höchste Wachstum verzeichnen, was auf sein geringes Gewicht, seine hohe Hitzebeständigkeit und seine Langlebigkeit in anspruchsvollen Industrieumgebungen zurückzuführen ist. PP-Fässer werden aufgrund ihrer Sterilität und Robustheit zunehmend in der Pharmaindustrie und bei Hochtemperaturanwendungen eingesetzt.

- Nach Kopftyp

Der Markt wird je nach Bodenart in offene und geschlossene Fässer unterteilt. Offene Fässer hatten 2024 mit 58 % den größten Marktanteil, was auf ihre Vielseitigkeit und den einfachen Zugang für feste und halbfeste Produkte zurückzuführen ist. Diese Fässer werden in Branchen wie der Landwirtschaft sowie der Lebensmittel- und Getränkeindustrie häufig zur Lagerung und zum Transport von Schüttgütern wie Pulvern, Granulaten und Pasten eingesetzt.

Das Segment der Spundfässer wird voraussichtlich zwischen 2025 und 2032 deutlich wachsen. Dies ist auf ihre auslaufsichere Konstruktion und ihre Eignung für die Lagerung von Flüssigkeiten, insbesondere in der chemischen, petrochemischen und pharmazeutischen Industrie, zurückzuführen. Ihre robusten Dichtungseigenschaften gewährleisten den sicheren Transport gefährlicher Stoffe und erfüllen strenge Sicherheitsvorschriften.

- Nach Kapazität

Der Markt ist nach Kapazität in die Größen unter 10 Gallonen, 10–30 Gallonen, 30–55 Gallonen und 55 Gallonen und mehr unterteilt. Das 30–55-Gallonen-Segment dominierte den Markt mit einem Umsatzanteil von 39,3 % im Jahr 2024. Dies ist auf die optimale Balance zwischen Kapazität und Tragbarkeit zurückzuführen, die sich für die Lagerung und den Transport von Massengütern in Branchen wie der Chemie-, Lebensmittel- und Getränke- sowie Pharmaindustrie eignet.

Das Segment mit 55 Gallonen und mehr wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach Großraumfässern in Branchen wie der Petrochemie und der Landwirtschaft, wo die Lagerung von Flüssigkeiten wie Ölen, Düngemitteln und Chemikalien in großen Mengen von entscheidender Bedeutung ist. Die Skalierbarkeit und Kosteneffizienz dieser Fässer unterstützen ihre zunehmende Verbreitung.

- Nach Endbenutzer

Der Markt ist nach Endverbraucher segmentiert in Lebensmittel und Getränke, Chemie und Petrochemie, Bauwesen, Landwirtschaft, Pharmazeutika, Öl und Schmierstoffe und weitere Branchen. Das Segment Lebensmittel und Getränke hatte 2024 mit 37,3 % den größten Marktanteil, getrieben durch den Bedarf an hygienischen, lebensmittelechten und kostengünstigen Verpackungslösungen für Produkte wie Öle, Sirupe, Säfte und Soßen. Die Konformität der Kunststofffässer mit FDA- und UN-Standards gewährleistet ihre Eignung für sichere Lagerung und Transport.

Der Chemie- und Petrochemiesektor wird von 2025 bis 2032 voraussichtlich ein starkes Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach sicheren und langlebigen Verpackungen für gefährliche und ungefährliche Chemikalien. Kunststofffässer sind aufgrund ihrer chemischen Beständigkeit und der Einhaltung von Sicherheitsvorschriften wie UN/DOT für diese Branche unverzichtbar.

Regionale Analyse des Marktes für Kunststofffässer

- Nordamerika dominiert den Markt für Kunststofffässer mit dem größten Umsatzanteil von 35,6 % im Jahr 2024, angetrieben von einem robusten Automobil-OEM-Markt, einer starken industriellen Basis und einer hohen Nachfrage nach zuverlässigen Verpackungslösungen in der Chemie- und Lebensmittelindustrie.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die schnelle Industrialisierung, zunehmende Produktionsaktivitäten und die steigende Nachfrage nach Großverpackungen in Ländern wie China, Indien und den südostasiatischen Staaten.

- Das Wachstum des Automobil-OEM-Marktes in Nordamerika stützt die Nachfrage nach Kunststofffässern für Schmierstoffe und Chemikalien weiter

Markteinblicke für Kunststofffässer in den USA

Die USA halten den größten Anteil am nordamerikanischen Markt für Kunststofffässer, angetrieben von der starken Nachfrage aus der Chemie- und Petrochemiebranche, die fast 50 % des nationalen Bedarfs deckt. Die zunehmende Verbreitung nachhaltiger und recycelbarer Kunststofffässer mit einem Anstieg um 20 % unterstützt das Marktwachstum. Sowohl OEM- als auch Aftermarket-Anwendungen, insbesondere in der Lebensmittel- und Getränkeindustrie sowie der Pharmaindustrie, tragen zum robusten Wachstum bei.

Einblicke in den europäischen Markt für Kunststofffässer

Der europäische Markt wird voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch strenge Vorschriften für den Chemikalientransport und den Fokus auf nachhaltige Verpackungen. Länder wie Deutschland und Frankreich verzeichnen aufgrund ihrer fortschrittlichen Industriezweige und des Schwerpunkts auf umweltfreundlichen Materialien eine starke Nachfrage. Die Nachfrage nach HDPE- und PP-Fässern für Anwendungen in der Chemie-, Pharma- sowie Lebensmittel- und Getränkeindustrie steigt, unterstützt durch Innovationen bei recycelbaren Materialien.

Markteinblicke für Kunststofffässer in Großbritannien

Der britische Markt wird voraussichtlich stetig wachsen, angetrieben durch die Nachfrage nach sicheren Verpackungen in der Lebensmittel-, Getränke- und Chemieindustrie. Die Verwendung von Kunststofffässern für sichere Lagerung und Transport, insbesondere im städtischen Umfeld, wird durch ihre Langlebigkeit, Wirtschaftlichkeit und die Einhaltung von Sicherheitsstandards vorangetrieben. Das steigende Bewusstsein für Recyclingfähigkeit und Umweltaspekte unterstützt das Marktwachstum zusätzlich.

Markteinblick für Kunststofffässer in Deutschland

Der deutsche Markt für Kunststofffässer dürfte dank der starken Chemie- und Pharmaindustrie deutlich wachsen. Die Präferenz für HDPE-Fässer, die chemikalienbeständig sind und Sicherheitsvorschriften erfüllen, unterstützt deren Einsatz in diesen Branchen. Innovationen im Fassdesign und ein Fokus auf Nachhaltigkeit, wie beispielsweise die Verwendung von Recyclingmaterialien, fördern das Marktwachstum.

Markteinblick für Kunststofffässer im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominiert den globalen Markt für Kunststofffässer mit einem Umsatzanteil von 42 % im Jahr 2024. Dieser Anteil ist auf die rasante Industrialisierung, die steigende Nachfrage nach Petrochemie und die expandierenden Lebensmittel- und Getränkesektoren in Ländern wie China, Indien und Japan zurückzuführen. Die wachsenden Logistik- und Handelsaktivitäten der Region sowie die staatliche Förderung nachhaltiger Verpackungen treiben das Marktwachstum voran. Das Segment mit einem Fassungsvermögen von 30–55 Gallonen ist aufgrund seiner branchenübergreifenden Vielseitigkeit besonders dominant.

Markteinblick für Kunststofffässer in Japan

Für den japanischen Markt wird ein robustes Wachstum erwartet, angetrieben durch den fortschrittlichen Fertigungssektor und die hohe Nachfrage nach lebensmittelechten und chemikalienbeständigen Kunststofffässern. Strenge Sicherheits- und Qualitätsstandards unterstützen die Einführung von HDPE- und PP-Fässern in der Lebensmittel-, Getränke- und Pharmaindustrie. Der zunehmende Fokus auf nachhaltige Verpackungslösungen beschleunigt die Marktdurchdringung zusätzlich.

Markteinblick in Kunststofffässer in China

China hält den größten Marktanteil im asiatisch-pazifischen Raum für Kunststofffässer. Grund hierfür sind die rasante Urbanisierung, die steigende Industrieproduktion und die steigende Nachfrage nach kostengünstigen Verpackungslösungen. Das Wachstum der Chemie- und Petrochemiebranche sowie die expandierende Lebensmittel- und Getränkeindustrie kurbeln die Nachfrage nach HDPE- und Tight-Head-Fässern an. Wettbewerbsfähige Preise und starke inländische Produktionskapazitäten verbessern die Marktzugänglichkeit.

Marktanteil von Kunststofffässern

Die Kunststofffässerindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Greif (US)

- Industrial Quick Search, Inc. (USA)

- Schütz GmbH & Co. KGaA (Deutschland)

- COEXCELL (USA)

- KODAMA PLASTICS Co., Ltd. (Japan)

- Interplastica Pvt. Ltd. (Indien)

- Orlando Drum (USA)

- TPL Plastech Limited (Indien)

- CurTec Nederland BV (Niederlande)

- REMCON Plastics Inc. (USA)

- Hazmatpac, Inc. (USA)

- BWAY Corporation (Großbritannien)

- AST Kunststoffverarbeitung (Deutschland)

- The Cary Company (USA)

- United States Plastic Corp. (USA)

Neueste Entwicklungen auf dem globalen Markt für Kunststofffässer

- Im Oktober 2024 stellte die Fries KT GmbH eine neue Produktlinie von Kunststofffässern aus recyceltem Material vor, die mithilfe einer hochmodernen Extrusionsblasformmaschine hergestellt werden. Diese Innovation trägt der wachsenden Nachfrage nach nachhaltigen Verpackungslösungen Rechnung und gewährleistet Langlebigkeit und die Einhaltung von Umweltstandards. Die Markteinführung stärkt die Position der Fries KT GmbH im umweltbewussten Marktsegment für Kunststofffässer, insbesondere in Europa, und treibt ihre Nachhaltigkeitsziele weiter voran.

- Im August 2024 erwarb Mauser Packaging Solutions einen Produktionsbetrieb für Kunststofffässer in Pinetown, KwaZulu-Natal, Südafrika, und erweiterte damit seine Produktionskapazität und Marktpräsenz in Afrika. Diese Akquisition stärkt Mausers Fähigkeit, die wachsende Nachfrage nach Industrieverpackungen für die Chemie- und Petrochemieindustrie zu decken. Das neu erworbene Werk produziert UN-zertifizierte Kunststofffässer mit und ohne Deckel und gewährleistet die Einhaltung der Industriestandards. Dieser Schritt steht im Einklang mit der globalen Expansionsstrategie von Mauser und stärkt seine Wettbewerbsfähigkeit im Bereich nachhaltiger Verpackungslösungen.

- Im April 2024 schloss Greif, Inc. die Übernahme von iPACKCHEM, einem führenden Anbieter nachhaltiger Verpackungslösungen, ab, um sein Portfolio im Markt für Spezialchemikalien zu stärken. Dieser strategische Schritt erweitert Greifs Angebot an Kunststofffässern und verstärkt seinen Fokus auf umweltfreundliche Verpackungen. Die Übernahme versetzt Greif in die Lage, die wachsende globale Nachfrage nach nachhaltigen Industrieverpackungen, insbesondere in Nordamerika und Europa, zu bedienen. Die Integration der Expertise von iPACKCHEM unterstreicht Greifs Engagement für Innovation und Umweltverantwortung.

- Im März 2024 brachte Berry Global eine neue Reihe umweltfreundlicher Kunststofffässer aus recycelbaren Materialien auf den Markt, die speziell für die Lebensmittel-, Getränke- und Chemiebranche entwickelt wurden. Diese Fässer zeichnen sich durch Nachhaltigkeit bei gleichzeitiger Langlebigkeit aus und erfüllen die Anforderungen von Verbrauchern und Behörden an umweltfreundlichere Verpackungslösungen. Die Initiative stärkt Berry Globals Führungsposition im Bereich nachhaltiger Verpackungen und erweitert seine Marktpräsenz im asiatisch-pazifischen Raum. Das Unternehmen setzt weiterhin auf Innovationen im Bereich Kreislaufverpackungen und Emissionsreduzierungsstrategien.

- Im Januar 2024 kooperierte die Schütz GmbH & Co. KGaA mit lokalen Startups, um intelligente Kunststofffässer mit integrierter Tracking-Technologie zu entwickeln. Diese Fässer verbessern durch fortschrittliche Telematik die Bestandsverwaltung und Logistikeffizienz und sind speziell für Branchen wie die Pharma- und Chemieindustrie konzipiert. Die Zusammenarbeit stärkt die Innovationskraft von Schütz und ermöglicht dem Unternehmen, seinen Marktanteil im Bereich intelligenter Verpackungen auszubauen. Durch den Einsatz modernster Technologie will Schütz die Lieferkettenabläufe und die Nachhaltigkeit von Industrieverpackungen optimieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.