Global Plastic Free Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.35 Billion

USD

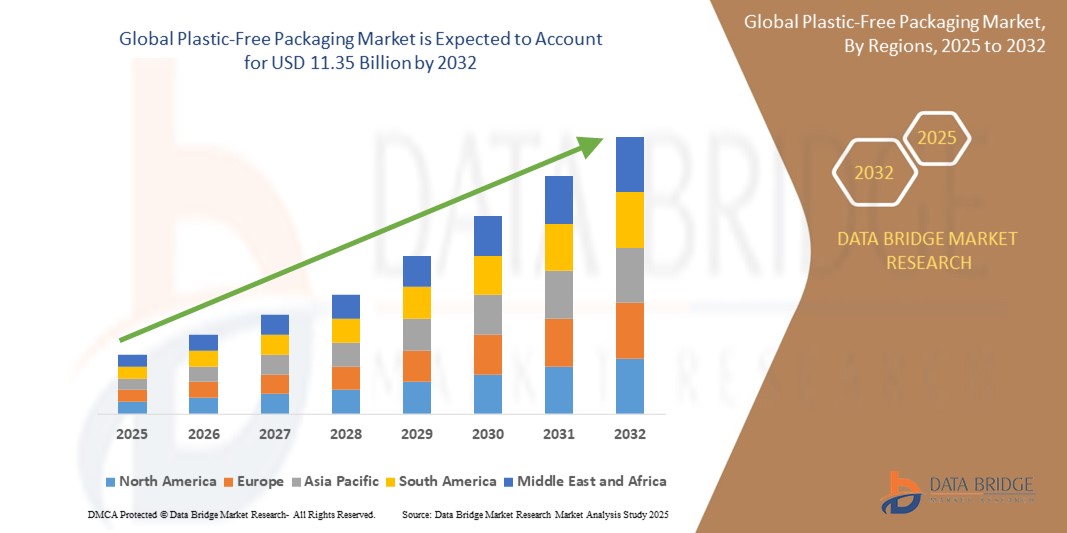

11.35 Billion

2024

2032

USD

6.35 Billion

USD

11.35 Billion

2024

2032

| 2025 –2032 | |

| USD 6.35 Billion | |

| USD 11.35 Billion | |

| % | |

|

Globaler Markt für kunststofffreie Verpackungen, nach Material (Metall, Papier, Glas, andere), Verpackungsprodukt (Beutel, Schachteln, Tuben, Blister und Streifen, Flaschen und Gläser, Kartons, Schalen, Dosen), Endverbrauch (Kosmetik, Lebensmittel und Getränke, Pharmazeutika, Konsumgüter) – Branchentrends und Prognose bis 2032

Marktgröße für plastikfreie Verpackungen

- Der globale Markt für kunststofffreie Verpackungen wurde im Jahr 2024 auf 6,35 Milliarden US-Dollar geschätzt und soll bis 2032 11,35 Milliarden US-Dollar erreichen , bei einer CAGR von 4,3 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch das steigende Verbraucherbewusstsein und den regulatorischen Druck in Bezug auf ökologische Nachhaltigkeit vorangetrieben. Diese Entwicklungen beschleunigen die Abkehr von herkömmlichen Kunststoffverpackungen hin zu umweltfreundlichen Alternativen. Kunststofffreie Verpackungslösungen – wie papierbasierte Materialien, kompostierbare Biopolymere und Folien auf Pflanzenbasis – gewinnen aufgrund ihrer geringeren Umweltbelastung, ihrer biologischen Abbaubarkeit und der Einhaltung der sich entwickelnden Verbote und Beschränkungen für Einwegkunststoffe an Bedeutung. Diese Lösungen entsprechen der wachsenden Nachfrage nach verantwortungsvollem Konsum, den Nachhaltigkeitszielen von Unternehmen und Kreislaufwirtschaftsinitiativen branchenübergreifend.

- Darüber hinaus treibt die zunehmende Verbreitung kunststofffreier Verpackungen in Schlüsselbranchen – darunter Lebensmittel und Getränke, Körperpflege, E-Commerce und Einzelhandel – das Marktwachstum voran. Diese Entwicklung wird durch veränderte Verbraucherpräferenzen, eine gestiegene Nachfrage nach Bio- und Naturprodukten sowie Innovationen im Bereich nachhaltiges Verpackungsdesign und Barrieretechnologie verstärkt. Gleichzeitig verbessern Fortschritte in der Materialwissenschaft, der Drucktechnologie und bei recycelbaren Klebstoffen die Funktionalität, Haltbarkeit und Optik kunststofffreier Alternativen.

Marktanalyse für plastikfreie Verpackungen

- Kunststofffreie Verpackungen bestehen aus umweltfreundlichen Alternativen zu herkömmlichen Kunststoffmaterialien, darunter papierbasierte Verpackungen, biologisch abbaubare Folien, Formzellstoff und pflanzliche Biopolymere. Diese Lösungen reduzieren die Umweltbelastung und erhalten gleichzeitig wichtige Verpackungsfunktionen wie Produktschutz, Haltbarkeit und optische Attraktivität – entscheidend für die Kundenzufriedenheit und Markendifferenzierung.

- Der Markt verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage der Verbraucher nach nachhaltigen Produkten, zunehmende Umweltbedenken und strenge staatliche Vorschriften zur Reduzierung der Plastikverschmutzung. Darüber hinaus treiben das Engagement der Marken für Nachhaltigkeit, das Verbot von Einwegplastik und Innovationen bei recycelbaren und kompostierbaren Verpackungsmaterialien die Marktexpansion weiter voran.

- Europa wird voraussichtlich den Markt für kunststofffreie Verpackungen dominieren. Dies ist auf eine starke Umweltpolitik, ein hohes Verbraucherbewusstsein und die aktive Beteiligung des öffentlichen und privaten Sektors an Nachhaltigkeitsinitiativen zurückzuführen. Länder wie Deutschland, Frankreich und die Niederlande sind aufgrund strenger gesetzlicher Rahmenbedingungen und umweltfreundlicher Verpackungsvorschriften führend bei der Einführung.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein. Dies wird durch zunehmende E-Commerce-Aktivitäten, steigendes Umweltbewusstsein und staatliche Kampagnen zur Reduzierung von Plastikmüll in bevölkerungsreichen Ländern wie China, Indien und Indonesien unterstützt. Die Region profitiert zudem von aufstrebenden lokalen Herstellern, die in nachhaltige Verpackungstechnologien investieren.

- Papierbasierte Verpackungen werden voraussichtlich den größten Marktanteil halten, da sie recycelbar, weit verbreitet und vielseitig in den Bereichen Lebensmittel, Getränke und Konsumgüter einsetzbar sind. Die Nachfrage nach innovativen, hochdichten und ästhetisch ansprechenden Papierverpackungen wächst rasant, während das Interesse an biologisch abbaubaren Folien und Formfaserlösungen ebenfalls zunimmt, was das langfristige Wachstumspotenzial dieses Segments stärkt.

Berichtsumfang und Marktsegmentierung für plastikfreie Verpackungen

|

Eigenschaften |

Wichtige Markteinblicke zu plastikfreien Verpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für plastikfreie Verpackungen

„ Funktionsorientierte Innovation und Fokus auf Nachhaltigkeit bei kunststofffreien Verpackungen “

- Ein prominenter und sich schnell entwickelnder Trend im globalen Markt für kunststofffreie Verpackungen ist die Entwicklung fortschrittlicher Verpackungsmaterialien, die Nachhaltigkeit mit verbesserter Funktionalität wie verbesserten Barriereeigenschaften, Haltbarkeit und Recyclingfähigkeit vereinen. Diese Innovationen erweitern die Anwendungsgebiete in den Bereichen Lebensmittel, Getränke, Kosmetik und E-Commerce und lenken den Markt in Richtung leistungsstarker, umweltbewusster Verpackungslösungen.

- Führende Unternehmen wie Amcor, Mondi Group und Tetra Pak investieren massiv in biobasierte Polymere, kompostierbare Folien und faserbasierte Materialien, die strenge Umweltvorschriften erfüllen und gleichzeitig Produktschutz und Haltbarkeit gewährleisten. Dies steht im Einklang mit zunehmenden staatlichen Maßnahmen zur Reduzierung von Plastikmüll und der steigenden Nachfrage der Verbraucher nach umweltfreundlicheren Verpackungsoptionen.

- Nachhaltigkeit gewinnt zunehmend an Bedeutung. Die Prinzipien der Kreislaufwirtschaft, einschließlich der Gestaltung auf Recyclingfähigkeit, der Verwendung erneuerbarer Rohstoffe und der Minimierung des CO2-Fußabdrucks, werden zunehmend in den Vordergrund gerückt. Regulierungsinitiativen in Europa, Nordamerika und im asiatisch-pazifischen Raum beschleunigen die Einführung biologisch abbaubarer, kompostierbarer und recycelbarer Verpackungslösungen zur Bekämpfung der Plastikverschmutzung.

- Gleichzeitig verbessern Innovationen in Fertigungstechnologien wie Extrusionsbeschichtung, lösungsmittelfreie Laminierung und die Integration biologisch abbaubarer Additive die Materialleistung, Kosteneffizienz und Skalierbarkeit und ermöglichen so eine breitere Einführung kunststofffreier Alternativen.

- Die Integration digitaler Tools wie Blockchain für Transparenz in der Lieferkette und intelligente Kennzeichnung, um Verbraucher über Recyclingfähigkeit und ordnungsgemäße Entsorgung zu informieren, wird immer häufiger eingesetzt. Dies hilft Marken, sich zu differenzieren und nachhaltige Praktiken zu fördern.

- Dieser strategische Fokus auf die Kombination umweltfreundlicher Materialien mit funktionaler Innovation verändert die Marktdynamik. Unternehmen, die sich auf Forschung und Entwicklung nachhaltiger Materialien, die Einhaltung sich entwickelnder Umweltvorschriften und Verbraucheraufklärung konzentrieren, werden das Wachstum in Märkten anführen, die verantwortungsvolle und innovative Verpackungslösungen erfordern.

Marktdynamik für plastikfreie Verpackungen

Treiber

„Steigende Nachfrage nach umweltfreundlichen, funktionalen und gesetzeskonformen Verpackungslösungen“

- Der zunehmende globale Fokus auf die Reduzierung der Plastikverschmutzung und die Förderung ökologischer Nachhaltigkeit ist ein Haupttreiber für das Wachstum des Marktes für kunststofffreie Verpackungen. Marken und Hersteller setzen zunehmend auf kunststofffreie Alternativen, die biologisch abbaubar, kompostierbar und recycelbar sind, um die Verbrauchernachfrage zu befriedigen und strenge Vorschriften einzuhalten.

- So brachte Amcor beispielsweise Anfang 2025 eine neue Linie kompostierbarer Verpackungen aus pflanzlichen Materialien auf den Markt, die hohe Barriereeigenschaften aufweisen und gleichzeitig den ökologischen Fußabdruck deutlich reduzieren – als Reaktion auf die zunehmenden gesetzlichen Verbote von Einwegkunststoffen in Europa und Nordamerika.

- Der Aufschwung im E-Commerce und im Bereich verpackter Lebensmittel beschleunigt die Nachfrage nach innovativen, plastikfreien Verpackungen, die nicht nur die Produkte schützen, sondern auch ihre Haltbarkeit und ihren Komfort für den Verbraucher verbessern, ohne die Nachhaltigkeit zu beeinträchtigen.

- Zunehmende staatliche Vorschriften und Richtlinien für Einwegkunststoffe, wie z. B. erweiterte Herstellerverantwortungssysteme (EPR) und vollständige Verbote, zwingen Unternehmen dazu, in umweltfreundliche Verpackungslösungen zu investieren, die den sich weltweit entwickelnden gesetzlichen Rahmenbedingungen entsprechen.

- Fortschritte in der Materialwissenschaft und bei Herstellungsprozessen – wie die Entwicklung biobasierter Polymere, lösungsmittelfreier Beschichtungen und Formfasertechnologien – ermöglichen die Produktion langlebiger, vielseitiger und kostengünstiger plastikfreier Verpackungsalternativen und fördern so eine breitere Akzeptanz.

- Diese Kombination aus Umweltverantwortung, Einhaltung gesetzlicher Vorschriften und Innovation beschleunigt die Marktexpansion. Unternehmen, die sich auf Forschung und Entwicklung für nachhaltige Materialien, funktionales Design und die Integration der Kreislaufwirtschaft konzentrieren, sind gut positioniert, um von der weltweit wachsenden Nachfrage nach kunststofffreien Verpackungslösungen zu profitieren.

Einschränkung/Herausforderung

„ Hohe Produktionskosten und komplexe Regulierungen für kunststofffreie Verpackungen “

- Die kapitalintensive Herstellung kunststofffreier Verpackungsmaterialien, insbesondere aus biobasierten Polymeren und innovativen kompostierbaren Substraten, stellt ein erhebliches Hindernis für das Marktwachstum dar. Hohe Investitionen in spezialisierte Produktionsanlagen, Rohstoffbeschaffung und Qualitätssicherungssysteme erhöhen die Betriebskosten, insbesondere für Neueinsteiger und Kleinproduzenten.

- So erfordert beispielsweise die Entwicklung einer Verpackung, die sowohl funktionale Leistungsanforderungen – wie Feuchtigkeits- und Sauerstoffbarrieren – als auch Umweltstandards wie ASTM D6400 oder EN 13432 erfüllt, kostspielige Tests, Validierungen und Prozessoptimierungen, die die Markteinführungszeit verlängern und die Kosten erhöhen.

- Die komplexe und sich entwickelnde regulatorische Landschaft in verschiedenen Regionen, darunter Verbote von Einwegkunststoffen, Kennzeichnungsvorschriften sowie Standards für biologische Abbaubarkeit und Kompostierbarkeit, stellt Hersteller vor Herausforderungen bei der Einhaltung der Vorschriften. Die Einhaltung dieser vielfältigen Rahmenbedingungen – wie der EU-Verpackungsrichtlinie, der US-amerikanischen FDA-Vorschriften und neuer Richtlinien im asiatisch-pazifischen Raum – erfordert umfangreiche Dokumentation, Tests und häufige Audits. Dies führt zu Verwaltungsaufwand und verzögerten Produkteinführungen.

- Aufgrund der unterschiedlichen regionalen Bestimmungen ist häufig eine Neugestaltung der Produkte oder eine Anpassung der Rezepturen für unterschiedliche Märkte erforderlich. Dies schränkt Skaleneffekte ein und erschwert die globalen Lieferketten und den Vertrieb.

- Darüber hinaus erhöhen Schwankungen bei der Verfügbarkeit und den Preisen nachwachsender Rohstoffe – wie Zellulose, Stärke und Polymilchsäure (PLA) – sowie Lieferkettenunterbrechungen aufgrund geopolitischer Spannungen und Umweltfaktoren den Druck auf die Herstellungskosten und die Rentabilität. Diese Einschränkungen erschweren es den Herstellern, preislich wettbewerbsfähige, kunststofffreie Verpackungslösungen in großem Maßstab anzubieten.

Marktumfang für plastikfreie Verpackungen

Der Markt ist nach Material, Verpackungsprodukt und Endverwendung segmentiert.

- Nach Material

Auf der Grundlage des Materials ist der Markt für kunststofffreie Verpackungen in Metall, Papier, Glas und Sonstiges unterteilt.

Das Segment Papier dominiert den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine Recyclingfähigkeit, Vielseitigkeit und breite Akzeptanz bei Lebensmittel-, Getränke- und Konsumgüterverpackungen zurückzuführen ist. Die wachsende Präferenz der Verbraucher für nachhaltige, biologisch abbaubare und kompostierbare Verpackungslösungen auf Papierbasis – kombiniert mit strengen Vorschriften zur Begrenzung des Kunststoffverbrauchs – fördert das anhaltende Wachstum. Innovationen bei Hochbarrierebeschichtungen und leichten Papiermaterialien erweitern die Anwendungsmöglichkeiten weiter und erhalten gleichzeitig die Frische und Haltbarkeit der Produkte.

- Nach Verpackungsprodukt

Auf der Grundlage des Verpackungsprodukts ist der Markt für kunststofffreie Verpackungen in Beutel, Schachteln, Tuben, Blister und Streifen, Flaschen und Gläser, Kartons, Schalen und Dosen unterteilt.

Das Segment Beutel hält im Jahr 2024 den größten Umsatzanteil, vor allem aufgrund seiner Vielseitigkeit, seines geringen Gewichts und seiner Kosteneffizienz bei Lebensmitteln, Getränken und Körperpflegeprodukten. Beutel bieten eine hervorragende Regalwirkung und Komfort, wie z. B. Wiederverschließbarkeit und Portionskontrolle, und sind daher eine bevorzugte Wahl für Marken und Verbraucher, die nachhaltige Alternativen zu starren Verpackungen suchen.

- Nach Endverwendung

Auf der Grundlage der Endverwendung ist der Markt für kunststofffreie Verpackungen in die Bereiche Kosmetik, Lebensmittel und Getränke, Pharmazeutika und Konsumgüter unterteilt.

Das Segment Lebensmittel und Getränke dominiert den Markt mit dem größten Umsatzanteil im Jahr 2024. Dies ist auf die zunehmende Präferenz der Verbraucher für nachhaltige und sichere Verpackungslösungen zurückzuführen, die die Frische bewahren und die Haltbarkeit verlängern. Die steigende Nachfrage nach biologisch abbaubaren, recycelbaren und kompostierbaren Verpackungsmaterialien – insbesondere für verzehrfertige, Bio- und Naturkostprodukte – treibt das Wachstum weiter an. Der regulatorische Druck zur Reduzierung von Plastikmüll in der Lebensmittelindustrie beschleunigt die Einführung kunststofffreier Verpackungen zusätzlich.

Regionale Analyse des Marktes für plastikfreie Verpackungen

- Nordamerika dominiert den Markt für kunststofffreie Verpackungen mit dem größten Umsatzanteil von 37,2 % im Jahr 2024. Dies ist auf die steigende Nachfrage der Verbraucher nach nachhaltigen Verpackungslösungen in den Bereichen Lebensmittel, Getränke und Körperpflege zurückzuführen. Die Region profitiert von strengen Umweltvorschriften, einer fortschrittlichen Fertigungsinfrastruktur und einem gestiegenen Verbraucherbewusstsein für die Umweltverschmutzung durch Kunststoffe.

- Hersteller in Nordamerika investieren massiv in innovative biobasierte und kompostierbare Verpackungsmaterialien, um strengen gesetzlichen Vorschriften und den steigenden umweltbewussten Verbraucherpräferenzen gerecht zu werden. Die USA sind in der Region führend, unterstützt durch aggressive Maßnahmen zum Verbot von Einwegplastik und wachsende Forschungs- und Entwicklungsaktivitäten im Bereich nachhaltiger Verpackungstechnologien.

Markteinblick in plastikfreie Verpackungen in den USA

Der US-Markt für kunststofffreie Verpackungen erzielte 2024 mit rund 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf das zunehmende Wachstum des E-Commerce und die Nachfrage nach biologisch abbaubaren Verpackungen für Lebensmittel und Körperpflegeprodukte zurückzuführen. Die gesetzlichen Rahmenbedingungen des Landes, darunter der Break Free From Plastic Pollution Act, fördern die Einführung von Alternativen zu herkömmlichen Kunststoffen. Kontinuierliche Investitionen in Recyclinginfrastruktur und Initiativen zur Kreislaufwirtschaft unterstützen das Marktwachstum zusätzlich.

Markteinblick in Europa für plastikfreie Verpackungen

Deutschland bleibt aufgrund seiner fortschrittlichen Verpackungsindustrie, des Fokus auf Nachhaltigkeitszertifizierungen und der Verbrauchernachfrage nach umweltfreundlichen Produkten ein Schlüsselmarkt in Europa. Investitionen in biobasierte Materialien und Verpackungsinnovationen zur Reduzierung des CO2-Fußabdrucks beschleunigen das Wachstum.

Markteinblicke für plastikfreie Verpackungen in Großbritannien

Der britische Markt wird voraussichtlich ein starkes Wachstum verzeichnen, unterstützt durch staatliche Verbote von Einwegplastik und ein verstärktes Verbraucherinteresse an nachhaltigen Verpackungen. Gemeinsame Initiativen zwischen Branchenakteuren und Forschungsorganisationen treiben die Entwicklung kompostierbarer und recycelbarer Verpackungsformate voran.

Markteinblick für plastikfreie Verpackungen in Deutschland

Deutschland bleibt ein wichtiger Markt in Europa, angetrieben von seiner führenden Position im Bereich hochwertiger technischer Textilien und seiner starken Produktionsbasis im Gesundheitswesen. Das Land investiert in die intelligente Textilintegration für die Patientenfernüberwachung und verbessert die Nachhaltigkeit der Textillieferketten in Krankenhäusern durch Recyclingprogramme und Umweltzertifizierungen.

Markteinblicke für kunststofffreie Verpackungen im asiatisch-pazifischen Raum

Der Markt für kunststofffreie Verpackungen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) von 25,3 % verzeichnen, angetrieben durch die rasante Urbanisierung, den wachsenden Einzelhandels- und E-Commerce-Sektor sowie das wachsende Umweltbewusstsein. Länder wie China, Indien, Japan und Südkorea verzeichnen eine steigende Nachfrage nach erschwinglichen, hochwertigen kunststofffreien Verpackungslösungen.

Markteinblick in Japan für plastikfreie Verpackungen

Japans Marktwachstum wird durch strenge Umweltstandards, einen starken Fokus auf Produktsicherheit und die Nachfrage der Verbraucher nach abfallarmen Verpackungen vorangetrieben. Innovationen bei nachhaltigen Glas- und Papierverpackungen sowie Umweltsiegelprogramme sind wichtige Wachstumstreiber.

Markteinblick in China für plastikfreie Verpackungen

China hält bis 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies wird durch seine enorme Produktionsbasis, zunehmende staatliche Vorgaben zur Plastikreduzierung und die steigende Verbraucherpräferenz für nachhaltige Verpackungen in der Lebensmittel- und Körperpflegeindustrie unterstützt. Nationale Politiken, die sich auf die Prinzipien der Kreislaufwirtschaft konzentrieren, fördern Innovationen bei biologisch abbaubaren Materialien und der Wiederverwendung von Verpackungen.

Marktanteil plastikfreier Verpackungen

Der Bereich Spezialstärken wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Amcor plc (Schweiz)

- Mondi Group (Großbritannien)

- Tetra Pak International SA (Schweiz)

- DS Smith Plc (Großbritannien)

- Smurfit Kappa Group plc (Irland)

- Huhtamaki Oyj (Finnland)

- Uflex Ltd. (Indien)

- WestRock Company (USA)

- Sealed Air Corporation (USA)

- Novolex Holdings, LLC (USA)

- Genpak, LLC (USA)

- Vegware Ltd. (Großbritannien)

- BioPak Pty Ltd (Australien)

- TIPA Corp Ltd. (Israel)

- PulpWorks, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für kunststofffreie Verpackungen

- Im April 2025 brachte EcoPack Innovations eine neue Linie vollständig kompostierbarer Papierbeutel für die Lebensmittel- und Getränkeindustrie auf den Markt. Diese Beutel verfügen über fortschrittliche Barrierebeschichtungen aus natürlichen Materialien, die eine längere Haltbarkeit der Produkte gewährleisten und gleichzeitig das Ziel der Vermeidung von Plastikmüll unterstützen.

- Im März 2025 kündigte Tetra Pak den Ausbau seiner Produktionskapazität für kunststofffreie Kartonverpackungen in Europa an. Dabei kommen erneuerbare pflanzliche Materialien und recycelbare Barriereschichten zum Einsatz. Diese Initiative trägt dem wachsenden regulatorischen Druck und der Verbrauchernachfrage nach nachhaltigen Verpackungslösungen Rechnung.

- Im Februar 2025 führte Amcor eine Reihe recycelbarer Glasflaschen mit leichtem Design und umweltfreundlichen Verschlüssen für den Kosmetik- und Körperpflegemarkt ein. Die neuen Flaschen reduzieren den CO2-Fußabdruck beim Transport und sind im Rahmen bestehender Glasrecyclingströme vollständig recycelbar.

- Im Januar 2025 stellte die Ball Corporation ihre ersten Aluminiumdosen aus 100 % recyceltem Material für Getränkeverpackungen vor, um die Kreislaufwirtschaft voranzutreiben. Die Produkteinführung unterstützt die zunehmende Präferenz von Verbrauchern und Marken für Metallverpackungen als nachhaltige Alternative zu Kunststoff.

- Im Januar 2025 arbeitete die Mondi Group mit einem großen globalen Einzelhändler zusammen, um kunststofffreie Papierboxen mit innovativem, faltbarem Design zu entwickeln, die den Materialverbrauch minimieren und gleichzeitig den Produktschutz und die Optik verbessern. Der Schwerpunkt dieser Partnerschaft liegt auf der Skalierung nachhaltiger Verpackungslösungen im E-Commerce- und Einzelhandelssektor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.