Global Platform As A Service Paas Health Cloud Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.47 Billion

USD

163.96 Billion

2025

2033

USD

22.47 Billion

USD

163.96 Billion

2025

2033

| 2026 –2033 | |

| USD 22.47 Billion | |

| USD 163.96 Billion | |

| % | |

|

Globale Marktsegmentierung für Platform-as-a-Service (PaaS) Health Cloud nach Produkt (Lösungen für Gesundheitsdienstleister und Kostenträger), Komponente (Dienstleistungen und Software), Bereitstellungsmodell (Private Cloud, Hybrid Cloud und Public Cloud), Preismodell (Pay-as-you-go-Preismodell und Spot-Preismodell) und Endnutzer (Krankenhäuser, Apotheken, Diagnose- und Bildgebungszentren, ambulante Zentren, private und öffentliche Kostenträger) – Branchentrends und Prognose bis 2033

Marktgröße für Platform-as-a-Service (PaaS) Health Cloud

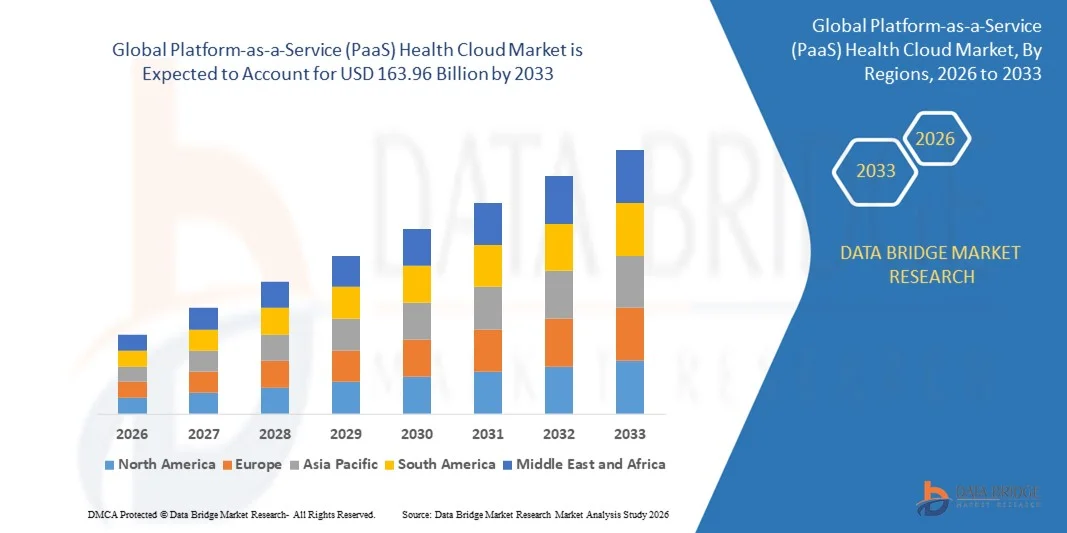

- Der globale Markt für Platform-as-a-Service (PaaS)-basierte Gesundheits-Cloud-Lösungen hatte im Jahr 2025 einen Wert von 22,47 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 163,96 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 28,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung cloudbasierter Gesundheitslösungen, die steigende Nachfrage nach sicherem Datenmanagement und den Bedarf an skalierbarer und kosteneffizienter IT-Infrastruktur in Krankenhäusern und Kliniken angetrieben.

- Die zunehmende Integration fortschrittlicher Technologien wie KI, IoT und Big-Data-Analysen in Gesundheitsplattformen steigert die Nachfrage nach PaaS-Gesundheitscloud-Lösungen zusätzlich.

Marktanalyse für Platform-as-a-Service (PaaS) Health Cloud

- Der Markt erlebt rasante technologische Fortschritte, darunter verbesserte Interoperabilität, API-gesteuerte Integrationen und Echtzeit-Analysefunktionen, was die Behandlungsergebnisse und die betriebliche Effizienz verbessert.

- Zunehmende staatliche Initiativen und Regulierungen zur Förderung der digitalen Transformation im Gesundheitswesen und der sicheren Datenspeicherung unterstützen zusätzlich die Expansion des PaaS-Gesundheitscloud-Marktes.

- Nordamerika dominierte 2025 den globalen Markt für PaaS-basierte Gesundheits-Cloud-Lösungen mit dem größten Umsatzanteil, angetrieben durch die zunehmende Nutzung cloudbasierter Plattformen in Krankenhäusern, Kliniken und Diagnosezentren.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Platform-as-a-Service (PaaS)-Gesundheitscloud-Lösungen verzeichnet werden . Treiber dieses Wachstums sind die rasche Urbanisierung, der Ausbau der Gesundheitsinfrastruktur, die steigende Nachfrage nach Telemedizin und die zunehmende Nutzung cloudbasierter IT-Lösungen im Gesundheitswesen.

- Das Segment „Lösungen für Gesundheitsdienstleister“ erzielte 2025 den größten Marktanteil. Treiber dieses Wachstums war die zunehmende Nutzung cloudbasierter Plattformen durch Krankenhäuser, Kliniken und Diagnosezentren zur Optimierung des Patientendatenmanagements, der Telemedizin und der Datenanalyse. Diese Lösungen bieten eine höhere betriebliche Effizienz, sichere Speicherung und nahtlose Interoperabilität mit bestehenden IT-Systemen im Gesundheitswesen und sind daher für Gesundheitsdienstleister äußerst attraktiv.

Berichtsumfang und Marktsegmentierung für Platform-as-a-Service (PaaS) Health Cloud

|

Attribute |

Platform-as-a-Service (PaaS) Health Cloud: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Platform-as-a-Service (PaaS) Health Cloud

Aufstieg cloudbasierter Gesundheitslösungen

- Die zunehmende Verlagerung hin zu cloudbasierten Gesundheitsplattformen transformiert die IT-Landschaft im Gesundheitswesen, indem sie den Datenzugriff, die Datenspeicherung und den Datenaustausch in Echtzeit zwischen medizinischen Einrichtungen ermöglicht. Die Skalierbarkeit und Flexibilität von PaaS-Lösungen erlauben es Gesundheitsdienstleistern, große Patientenzahlen effizient zu verwalten und gleichzeitig Datensicherheit und Compliance zu gewährleisten. Cloudbasierte Plattformen unterstützen zudem fortschrittliche Analysen und KI-gestützte Erkenntnisse und tragen so zu besseren klinischen Entscheidungen und einer personalisierten Patientenversorgung bei.

- Die hohe Nachfrage nach interoperablen und fernzugänglichen Gesundheitssystemen beschleunigt die Einführung von PaaS-Cloud-Plattformen im Gesundheitswesen. Diese Lösungen eignen sich besonders gut zur Integration von elektronischen Patientenakten (EHRs), Telemedizinanwendungen und mobilen Gesundheits-Apps und gewährleisten so eine nahtlose Kontinuität der Versorgung. Darüber hinaus ermöglichen die Plattformen die Zusammenarbeit zwischen Krankenhäusern, Laboren und Diagnosezentren, verbessern die Arbeitsabläufe und reduzieren Redundanzen.

- Die Kosteneffizienz und die einfache Implementierung moderner PaaS-Plattformen machen sie für Krankenhäuser, Kliniken und Diagnosezentren attraktiv. Anbieter profitieren von geringeren IT-Infrastrukturkosten und einer schnelleren Softwareimplementierung, was zu einer höheren betrieblichen Effizienz führt. Darüber hinaus reduziert das nutzungsbasierte Abrechnungsmodell von PaaS die anfänglichen Investitionskosten und ermöglicht so die Einführung der Technologie auch für mittelständische Gesundheitsdienstleister.

- Beispielsweise berichteten im Jahr 2023 mehrere Gesundheitsnetzwerke in den USA von einer verbesserten Patienteneinbindung und optimierten Arbeitsabläufen nach der Implementierung von PaaS-basierten Cloud-Plattformen für das Gesundheitswesen, die Telemedizin, Analytik und die Verwaltung elektronischer Patientenakten (EHR) integrierten. Die Integration ermöglichte die Fernüberwachung in Echtzeit, reduzierte den administrativen Aufwand und verbesserte die Nachsorge der Patienten. Solche Implementierungen beschleunigten zudem die Initiativen zur digitalen Transformation von Krankenhäusern und unterstützten so ein skalierbares Wachstum.

- Die zunehmende Verbreitung von PaaS-Lösungen für die Gesundheits-Cloud beschleunigt zwar die digitale Transformation im Gesundheitswesen, ihr Erfolg hängt jedoch von kontinuierlicher Innovation, der Einhaltung regulatorischer Vorgaben und der Schulung der Anwender ab. Anbieter müssen sich auf sichere, skalierbare und anpassbare Plattformen konzentrieren, um diese wachsende Nachfrage optimal zu nutzen. Darüber hinaus sind kontinuierliche Funktionsupdates, API-Integrationen und mehrsprachiger Support unerlässlich, um die Wettbewerbsfähigkeit zu erhalten und die globale Marktreichweite auszubauen.

Marktdynamik von Platform-as-a-Service (PaaS)-Health-Cloud-Lösungen

Treiber

Zunehmende Nutzung digitaler Gesundheits- und Telemedizinlösungen

- Die rasante Verbreitung digitaler Gesundheitstechnologien veranlasst Gesundheitsdienstleister, PaaS-Cloud-Plattformen als zentrale Lösung für die Verwaltung von Patientendaten, Telemedizin und KI-gestützter Diagnostik einzusetzen. Cloud-Plattformen gewährleisten einen schnelleren, sichereren und skalierbaren Zugriff auf Gesundheitsanwendungen. Sie ermöglichen zudem die Integration von Wearables und IoT-fähigen Überwachungstools und erweitern so die Möglichkeiten der Fernbehandlung.

- Krankenhäuser und Kliniken erkennen zunehmend die betrieblichen und klinischen Vorteile cloudbasierter Plattformen, darunter geringere Ausfallzeiten, Fernzugriff und integrierte Analysen für bessere Behandlungsergebnisse. Diese Erkenntnis fördert den routinemäßigen Einsatz in Gesundheitseinrichtungen weltweit. Darüber hinaus tragen die von diesen Plattformen bereitgestellten prädiktiven Analysen dazu bei, die Ressourcenzuweisung zu optimieren, Wartezeiten für Patienten zu verkürzen und die betriebliche Effizienz insgesamt zu verbessern.

- Staatliche Initiativen und Gesundheitspolitiken, die Digitalisierung, Dateninteroperabilität und telemedizinische Versorgung fördern, unterstützen das Marktwachstum zusätzlich. Anreize für die Nutzung von Telemedizin und Investitionen in Cloud-Infrastruktur begünstigen die breite Implementierung von PaaS-Lösungen. Nationale Gesundheitsprogramme und Initiativen für intelligente Krankenhäuser schaffen ebenfalls ein günstiges Umfeld für die Cloud-Einführung, insbesondere in Schwellenländern mit wachsender Gesundheitsinfrastruktur.

- Beispielsweise startete die Europäische Union 2022 ein Programm für digitale Gesundheit, das die sichere Einführung von Cloud-Lösungen in den Mitgliedstaaten förderte und die Nachfrage nach PaaS-basierten Gesundheits-Cloud-Plattformen in Krankenhäusern und Forschungseinrichtungen steigerte. Das Programm beschleunigte die Einführung von Systemen für elektronische Patientenakten (EHR), die Interoperabilität zwischen Einrichtungen und die Einhaltung EU-weiter Datenschutzstandards. Zudem förderte es öffentlich-private Partnerschaften in der Entwicklung cloudbasierter Gesundheitslösungen.

- Während die Digitalisierung zunimmt, bleiben Compliance, Interoperabilität und robuste Sicherheit unerlässlich, um das Marktwachstum und die langfristige Akzeptanz von PaaS-Cloud-Lösungen im Gesundheitswesen zu sichern. Die kontinuierliche Überwachung auf Cybersicherheitsbedrohungen, zeitnahe Software-Updates und die Integration in nationale IT-Standards des Gesundheitswesens sind entscheidend, um das Vertrauen der Leistungserbringer zu erhalten und Patientendaten zu schützen.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Bedenken hinsichtlich des Datenschutzes

- Die anfänglichen Investitionen in PaaS-basierte Gesundheits-Cloud-Plattformen, einschließlich Abonnementgebühren, Integration mit bestehenden Systemen und Mitarbeiterschulungen, können die Akzeptanz einschränken, insbesondere in kleinen Kliniken und unterfinanzierten Krankenhäusern. Budgetbeschränkungen verzögern die Implementierung oft trotz langfristiger Vorteile. Zudem können hohe Kosten spezialisierter Module wie KI-Analysen oder Tools für das Bevölkerungsgesundheitsmanagement kleinere Einrichtungen von einer umfassenden Einführung abhalten.

- Vielen Gesundheitsdienstleistern und IT-Teams fehlt das Fachwissen über Cloud-Infrastrukturen, was zu potenziellen Implementierungsproblemen, Systemfehlkonfigurationen oder unzureichender Nutzung führen kann. Schulungen und technischer Support sind entscheidend für die optimale Nutzung der Plattform. Der Mangel an qualifiziertem Personal kann zudem zu verzögerter Bereitstellung, ineffizienten Arbeitsabläufen und einer unzureichenden Auslastung der Plattformfunktionen führen und somit den Gesamt-ROI für Gesundheitsorganisationen verringern.

- Bedenken hinsichtlich Datenschutz, Datensicherheit und Einhaltung gesetzlicher Bestimmungen stellen weiterhin ein zentrales Hindernis für die Cloud-Einführung dar. Sensible Patientendaten müssen HIPAA, DSGVO und anderen regionalen Gesundheitsvorschriften entsprechen, was großflächige Implementierungen erschwert. Cyberbedrohungen, potenzielle Datenlecks und Ransomware-Angriffe verstärken die Zurückhaltung von Institutionen, ohne robuste Schutzmaßnahmen vollständig auf Cloud-Plattformen umzusteigen.

- Beispielsweise ergaben Umfragen im asiatisch-pazifischen Raum im Jahr 2023, dass über 55 % der kleinen Krankenhäuser die Einführung von Cloud-Lösungen aufgrund von Bedenken hinsichtlich Datenschutz, Compliance und den Kosten einer sicheren Infrastruktur verzögerten. Viele Einrichtungen entschieden sich zur Risikominderung für Hybridmodelle anstelle einer vollständigen Cloud-Migration, was die breitere Einführung trotz der anerkannten betrieblichen Vorteile bremste.

- Während sich die PaaS-Technologie mit verbesserten Sicherheitsfunktionen und einfacherer Integration stetig weiterentwickelt, ist die Bewältigung von Implementierungskosten, Datenschutz und Compliance-Herausforderungen von entscheidender Bedeutung. Die Akteure müssen sich auf robuste, sichere und benutzerfreundliche Cloud-Lösungen konzentrieren, um das langfristige Potenzial des PaaS-Gesundheitscloud-Marktes auszuschöpfen. Kontinuierliche Investitionen in Cybersicherheit, Mitarbeiterschulungen und Tools zur Einhaltung regulatorischer Vorgaben werden das Vertrauen und die Akzeptanz in entwickelten und aufstrebenden Märkten gleichermaßen fördern.

Marktübersicht für Platform-as-a-Service (PaaS) Health Cloud

Der globale Markt für Platform-as-a-Service (PaaS)-Gesundheits-Cloud-Lösungen ist nach Produkt, Komponente, Bereitstellungsmodell, Preismodell und Endnutzer in fünf wesentliche Segmente unterteilt.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für PaaS-basierte Gesundheits-Cloud-Lösungen in Lösungen für Gesundheitsdienstleister und Lösungen für Kostenträger unterteilt. Das Segment der Lösungen für Gesundheitsdienstleister erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Nutzung cloudbasierter Plattformen in Krankenhäusern, Kliniken und Diagnosezentren zur Optimierung des Patientendatenmanagements, der Telemedizin und der Datenanalyse. Diese Lösungen bieten eine höhere betriebliche Effizienz, sichere Speicherung und nahtlose Interoperabilität mit bestehenden IT-Systemen im Gesundheitswesen und sind daher für Gesundheitsdienstleister äußerst attraktiv.

Das Segment der Lösungen für Kostenträger im Gesundheitswesen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der Bedarf von Versicherern und öffentlichen Gesundheitsbehörden, Cloud-Plattformen für die Leistungsabrechnung, das Bevölkerungsgesundheitsmanagement und die Datenanalyse zu nutzen. Lösungen für Kostenträger ermöglichen eine verbesserte Entscheidungsfindung, Risikobewertung und Einhaltung regulatorischer Vorgaben und fördern so eine rasche Akzeptanz bei privaten und öffentlichen Versicherungsanbietern.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Dienstleistungen und Software unterteilt. Das Softwaresegment erzielte 2025 den größten Marktanteil, was auf seine entscheidende Rolle bei der Integration von elektronischen Patientenakten (EHRs), Telemedizinanwendungen und KI-gestützten Analysen in ein zentralisiertes Cloud-Ökosystem zurückzuführen ist.

Der Dienstleistungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an Expertenunterstützung bei der Systemimplementierung, -anpassung und -optimierung, um einen reibungslosen Betrieb und die Einhaltung gesetzlicher Bestimmungen zu gewährleisten.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt in Private Cloud, Hybrid Cloud und Public Cloud unterteilt. Das Segment Private Cloud dominierte 2025 aufgrund strenger Datenschutz- und Sicherheitsbestimmungen, insbesondere in Nordamerika und Europa, wo sensible Patientendaten den Standards von HIPAA und DSGVO entsprechen müssen.

Es wird erwartet, dass die Segmente Hybrid Cloud und Public Cloud von 2026 bis 2033 das schnellste Wachstum verzeichnen werden, angetrieben durch ihre Flexibilität, Skalierbarkeit und Kosteneffizienz bei der Verwaltung großer Datensätze, der Unterstützung der Zusammenarbeit mehrerer Institutionen und der Ermöglichung von Telemedizinleistungen.

- Nach Preismodell

Basierend auf dem Preismodell ist der Markt in das Pay-as-you-go-Preismodell und das Spot-Preismodell unterteilt. Das Pay-as-you-go-Segment hielt 2025 den größten Marktanteil, was auf seine Kosteneffizienz und die Möglichkeit für Gesundheitsdienstleister zurückzuführen ist, nutzungsbasiert und ohne hohe Vorabinvestitionen zu bezahlen.

Das Spot-Preismodell dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, insbesondere bei großen Gesundheitsnetzwerken und Forschungseinrichtungen, die skalierbare Rechenressourcen für variable Arbeitslasten und fortgeschrittene Analyseanwendungen benötigen.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Apotheken, Diagnose- und Bildgebungszentren, ambulante Zentren, private und öffentliche Kostenträger unterteilt. Das Segment der Krankenhäuser wird 2025 dominieren, bedingt durch den wachsenden Bedarf an zentralisierter Patientendatenverwaltung, verbesserter betrieblicher Effizienz und der Integration von Telemedizin- und Analyselösungen.

Ambulante Zentren und private Kostenträger werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung ambulanter Behandlungsleistungen, Telemedizin und Analyseplattformen für Kostenträger, die ein besseres Risikomanagement, eine Kostenoptimierung und verbesserte Patientenergebnisse ermöglichen.

Regionale Analyse des Marktes für Platform-as-a-Service (PaaS)-Gesundheits-Cloud-Lösungen

- Nordamerika dominierte 2025 den globalen Markt für PaaS-basierte Gesundheits-Cloud-Lösungen mit dem größten Umsatzanteil, angetrieben durch die zunehmende Nutzung cloudbasierter Plattformen in Krankenhäusern, Kliniken und Diagnosezentren.

- Die Anbieter in der Region schätzen die Effizienz, Skalierbarkeit und Interoperabilität von PaaS-Lösungen sehr, da diese die sichere Verwaltung von elektronischen Patientenakten, Telemedizin-Diensten und Analyseanwendungen ermöglichen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine fortschrittliche IT-Infrastruktur, einen hohen Digitalisierungsgrad im Gesundheitswesen und staatliche Förderprogramme für Cloud-Lösungen im Gesundheitswesen unterstützt, wodurch sich PaaS-Plattformen als bevorzugte Option für Gesundheitseinrichtungen etablieren.

Einblick in den US-amerikanischen PaaS-Gesundheitscloud-Markt

Der US-amerikanische Markt für PaaS-basierte Gesundheits-Cloud-Lösungen erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasante Verbreitung digitaler Gesundheitslösungen, Telemedizin und KI-gestützter Analysen. Gesundheitsdienstleister setzen zunehmend auf Cloud-Plattformen, um das Datenmanagement zu optimieren, die Patienteneinbindung zu verbessern und die betriebliche Effizienz zu steigern. Der wachsende Trend zur Fernbehandlung, kombiniert mit regulatorischer Unterstützung für HIPAA-konforme Cloud-Lösungen, treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt die Integration von Cloud-Lösungen in Krankenhausinformationssysteme, mobile Gesundheitsanwendungen und Telemedizinplattformen maßgeblich zur Expansion des US-Marktes bei.

Einblick in den europäischen PaaS-Gesundheitscloud-Markt

Der europäische Markt für PaaS-basierte Gesundheits-Cloud-Lösungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Datenschutzbestimmungen, zunehmende staatliche Initiativen zur Digitalisierung des Gesundheitswesens sowie die steigende Nachfrage nach Telemedizin und interoperablen Gesundheitsplattformen. In Krankenhäusern, Diagnosezentren und Forschungseinrichtungen der Region ist eine breite Akzeptanz von Cloud-Plattformen zu beobachten. Diese tragen zur Verbesserung der Arbeitsabläufe, der Datensicherheit und der Patientenergebnisse bei. Europäische Gesundheitsdienstleister nutzen Cloud-Lösungen zudem verstärkt für KI-basierte Analysen, das Bevölkerungsgesundheitsmanagement und die Fernüberwachung von Patienten.

Einblick in den britischen PaaS-Gesundheitscloud-Markt

Der britische Markt für PaaS-basierte Gesundheits-Cloud-Lösungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Initiativen zur Digitalisierung des Gesundheitswesens und die steigende Nachfrage nach Cloud-Plattformen bei Gesundheitsdienstleistern. Die Cloud-Einführung wird durch den Bedarf an integrierten Patientenmanagementsystemen, Telemedizin und effizienter Abrechnungsabwicklung beschleunigt. Die robuste IT-Infrastruktur des britischen Gesundheitswesens in Kombination mit der hohen Cloud-Kompetenz der medizinischen Fachkräfte begünstigt den breiten Einsatz von PaaS-Lösungen und verbessert so die Servicequalität und die betriebliche Effizienz.

Einblick in den deutschen PaaS-Gesundheitscloud-Markt

Der deutsche Markt für PaaS-basierte Gesundheits-Cloud-Lösungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für digitale Gesundheitsversorgung, die fortschrittliche IT-Infrastruktur von Krankenhäusern und die steigende Nachfrage nach sicheren und datenschutzkonformen Cloud-Plattformen. Gesundheitsdienstleister in Deutschland integrieren Cloud-Lösungen für Patientendatenmanagement, Telemedizin und KI-gestützte Diagnostik, um ihre Arbeitsabläufe zu optimieren und Betriebskosten zu senken. Der Fokus auf Innovation, die Einhaltung der DSGVO und die zunehmende Verbreitung intelligenter Gesundheitstechnologien fördern das Marktwachstum in Deutschland zusätzlich.

Einblick in den PaaS-Gesundheitscloud-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt für PaaS-basierte Gesundheits-Cloud-Lösungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Digitalisierung des Gesundheitswesens, staatliche Initiativen zur Förderung der Cloud-Nutzung sowie der zunehmende Einsatz von Telemedizin und E-Health-Diensten in Ländern wie China, Japan und Indien. Die steigende Nachfrage nach kosteneffizienten, skalierbaren und interoperablen Cloud-Lösungen ermutigt Krankenhäuser, Kliniken und Diagnosezentren zur Einführung von PaaS-Plattformen. Darüber hinaus tragen die zunehmende Verbreitung von Smartphones, das wachsende Bewusstsein für digitale Gesundheit und der Ausbau der Gesundheitsinfrastruktur zum Marktwachstum in der Region bei.

Einblick in den japanischen PaaS-Gesundheitscloud-Markt

Der japanische Markt für PaaS-basierte Gesundheits-Cloud-Lösungen wird aufgrund der fortschrittlichen IT-Landschaft im Gesundheitswesen, der hohen Akzeptanz digitaler Gesundheitslösungen und der Nachfrage nach integrierten Cloud-Plattformen voraussichtlich von 2026 bis 2033 ein rasantes Wachstum verzeichnen. Anbieter nutzen PaaS-Lösungen, um Patientenmanagement, Telemedizin und Gesundheitsanalysen zu optimieren. Darüber hinaus treibt die alternde Bevölkerung Japans den Bedarf an skalierbaren und telemedizinischen Dienstleistungen voran und fördert so die Nutzung von Cloud-Plattformen in öffentlichen und privaten Gesundheitseinrichtungen zusätzlich.

Einblick in den chinesischen PaaS-Gesundheitscloud-Markt

Der chinesische Markt für PaaS-basierte Gesundheits-Cloud-Lösungen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante digitale Transformation im Gesundheitswesen, staatliche Initiativen zur Förderung von Telemedizin und Cloud-Infrastruktur sowie die steigende Nachfrage nach skalierbaren IT-Lösungen für das Gesundheitswesen zurückzuführen. Krankenhäuser, Kliniken und Diagnosezentren setzen zunehmend auf Cloud-Plattformen für Patientendatenmanagement, Analysen und Fernbehandlung. Das Aufkommen inländischer Cloud-Lösungsanbieter und die wachsenden IT-Kapazitäten im Gesundheitswesen sind Schlüsselfaktoren für das Wachstum des PaaS-Marktes für Gesundheits-Cloud-Lösungen in China.

Marktanteil von Platform-as-a-Service (PaaS) Health Cloud

Die Branche der Platform-as-a-Service (PaaS)-Gesundheits-Cloud-Lösungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- IBM Corporation (USA)

- Koninklijke Philips NV (Niederlande)

- athenahealth, Inc. (USA)

- CareCloud Corporation (USA)

- Siemens Healthcare GmbH (Deutschland)

- eClinicalWorks (USA)

- Allscripts Healthcare, LLC (USA)

- NTT DATA, Inc. (Japan)

- Sectra AB (Schweden)

- GENERAL ELECTRIC COMPANY (USA)

- NXGN Management, LLC (USA)

- DXC Technology Company (USA)

- INFINITT North America Inc. (USA)

- Hyland Software, Inc. (USA)

- Orion Health Unternehmensgruppe (Neuseeland)

- FUJIFILM Holdings America Corporation (USA)

- VEPRO AG (Deutschland)

- Dell Inc. (USA)

- ENSOFTEK INC. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.