Global Pneumocystis Carinii Pneumonia Pcp Market

Marktgröße in Milliarden USD

CAGR :

%

USD

150.05 Million

USD

201.43 Million

2024

2032

USD

150.05 Million

USD

201.43 Million

2024

2032

| 2025 –2032 | |

| USD 150.05 Million | |

| USD 201.43 Million | |

| % | |

|

Globale Marktsegmentierung für Pneumocystis-carinii-Pneumonie (PCP) nach Behandlung (Bactrim, Septra, Proloprim, Dapson, Cleocin, Primaquin, Mepron, Pentamidin, Leucovorin und andere), Verabreichungsweg (oral, parenteral und andere), Endbenutzer (Kliniken, Krankenhäuser und andere), Vertriebskanal (Direktausschreibung, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Pneumocystis-carinii-Pneumonie (PCP) Marktgröße

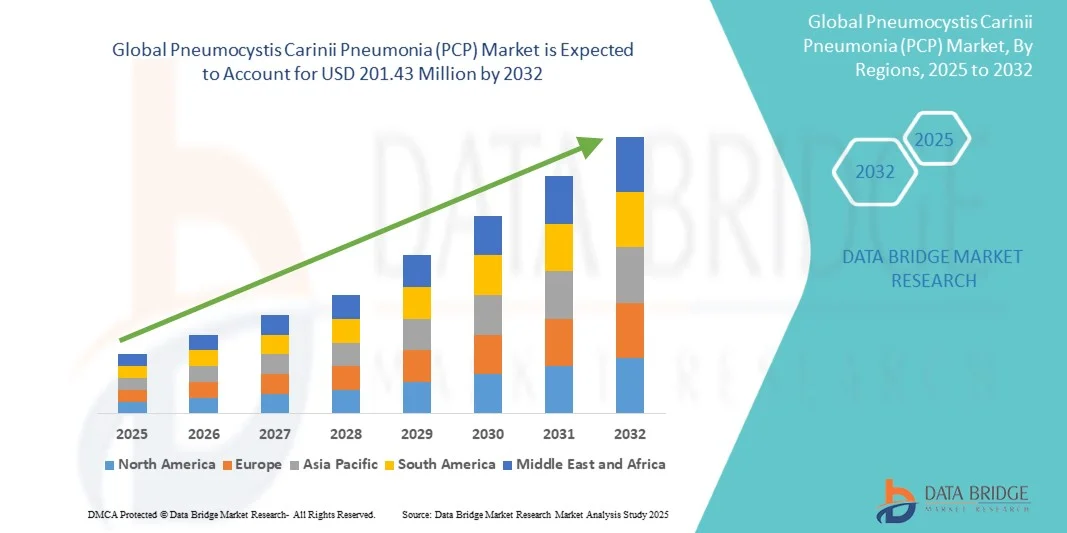

- Der globale Markt für Pneumocystis-Carinii-Pneumonie (PCP) wird im Jahr 2024 auf 150,05 Millionen US-Dollar geschätzt und soll bis 2032 201,43 Millionen US-Dollar erreichen , bei einer CAGR von 3,75 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch die steigende Prävalenz von HIV /AIDS und immungeschwächten Bevölkerungsgruppen vorangetrieben, was die Anfälligkeit für opportunistische Infektionen wie PCP erhöht.

- Darüber hinaus fördern Fortschritte bei Diagnoseverfahren und Antimykotika sowie ein zunehmendes Bewusstsein bei Gesundheitsdienstleistern und Patienten die Früherkennung und wirksame Behandlung. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von PCP-Therapien und fördern damit das Wachstum der Branche erheblich.

Pneumocystis-carinii-Pneumonie (PCP) Marktanalyse

- PCP, verursacht durch den opportunistischen Pilz Pneumocystis jirovecii, betrifft vor allem immungeschwächte Personen, darunter Patienten mit HIV/AIDS, Organtransplantationsempfänger und Patienten unter immunsuppressiver Therapie. Der Markt wird zunehmend durch den Bedarf an wirksamen prophylaktischen und therapeutischen Maßnahmen zur Senkung der Morbidität und Mortalität in diesen gefährdeten Bevölkerungsgruppen getrieben.

- Die steigende Nachfrage nach PCP-Behandlungen wird vor allem durch die weltweit steigende Prävalenz von HIV/AIDS, das wachsende Bewusstsein für opportunistische Infektionen und die Fortschritte bei antimykotischen Therapien und Diagnoseinstrumenten angeheizt.

- Nordamerika dominierte den Markt für Pneumocystis-carinii-Pneumonie (PCP) mit dem größten Umsatzanteil von 43 % im Jahr 2024, was auf eine hohe Prävalenz immungeschwächter Patienten, die frühzeitige Einführung fortschrittlicher Gesundheitslösungen und die starke Präsenz wichtiger Pharmaunternehmen mit Fokus auf innovative Behandlungsschemata zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des zunehmenden Bewusstseins für HIV/AIDS, der Verbesserung der Gesundheitsinfrastruktur und des zunehmenden Zugangs zu wichtigen antimykotischen Therapien die am schnellsten wachsende Region im Markt für Pneumocystis-carinii-Pneumonie (PCP) sein.

- Bactrim dominierte den Markt für Pneumocystis-carinii-Pneumonie (PCP) mit einem Anteil von 39,2 % im Jahr 2024, was auf seine nachgewiesene Wirksamkeit und seinen weit verbreiteten Einsatz als Erstlinientherapie sowohl zur Prophylaxe als auch zur Behandlung von PCP in Hochrisikopopulationen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Pneumocystis-carinii-Pneumonie (PCP)

|

Eigenschaften |

Wichtige Markteinblicke zur Pneumocystis-carinii-Pneumonie (PCP) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Pneumocystis-carinii-Pneumonie (PCP)

„Fortschritte bei antimykotischen Therapien und Diagnoseinstrumenten“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen PCP-Markt ist die Entwicklung neuartiger Antimykotika-Therapien und verbesserter Diagnoseplattformen, die die Behandlungsergebnisse und die Früherkennung von Krankheiten verbessern.

- So ermöglichen beispielsweise molekulare Tests der nächsten Generation Klinikern die schnelle und genaue Erkennung von Pneumocystis jirovecii, was ein rechtzeitiges Eingreifen und eine optimierte Therapieauswahl ermöglicht.

- Fortschritte bei der Formulierung von Medikamenten, einschließlich oraler und parenteraler Optionen, verbessern die Therapietreue und Verträglichkeit der Patienten und reduzieren gleichzeitig Nebenwirkungen, wodurch die Gesamtwirksamkeit der PCP-Behandlung erhöht wird

- Die Integration digitaler Gesundheitstools und elektronischer Patientenakten ermöglicht eine bessere Überwachung der Patientenreaktion, erleichtert individuelle Behandlungsanpassungen und verbessert die klinischen Ergebnisse

- Dieser Trend zu gezielteren, wirksameren und patientenfreundlicheren Behandlungen verändert die klinischen Erwartungen an die PCP-Behandlung. Daher investieren Unternehmen in die Forschung nach Kombinationstherapien und sichereren Langzeitprophylaxeoptionen.

- Die Nachfrage nach fortschrittlicheren Antimykotika und Schnelldiagnostika steigt in Krankenhäusern und Kliniken rasant an, da Gesundheitsdienstleister zunehmend Wert auf Wirksamkeit, Patientensicherheit und reduzierte Hospitalisierungsraten legen.

- Die Entwicklung langwirksamer prophylaktischer Formulierungen gewinnt an Dynamik, wodurch die Dosierungshäufigkeit reduziert und die Patienten-Compliance in Hochrisikogruppen verbessert wird

- Die Integration KI-gestützter prädiktiver Analysen in die Behandlungsplanung ermöglicht eine frühere Identifizierung von Hochrisikopatienten und eine präzisere Therapieauswahl, was zu besseren klinischen Ergebnissen führt.

Pneumocystis-Carinii-Pneumonie (PCP) Marktdynamik

Treiber

„Steigende Prävalenz von HIV/AIDS und immungeschwächten Bevölkerungsgruppen“

- Die zunehmende Verbreitung von HIV/AIDS und anderen immungeschwächten Erkrankungen ist ein wesentlicher Treiber für die erhöhte Nachfrage nach PCP-Therapien

- So meldeten Krankenhäuser im Jahr 2024 eine Zunahme opportunistischer Infektionen bei Transplantatempfängern, was zur Einführung prophylaktischer und therapeutischer Interventionen bei PCP führte.

- Da das Bewusstsein für opportunistische Infektionen wächst, werden PCP-Behandlungen zunehmend als Standardbehandlung verschrieben, um Morbidität und Mortalität in Hochrisikogruppen zu verhindern

- Darüber hinaus fördert der Ausbau der Gesundheitsinfrastruktur und der verbesserte Zugang zu wichtigen Antimykotika-Therapien die Akzeptanz der PCP-Behandlung sowohl in entwickelten als auch in aufstrebenden Märkten.

- Die praktische Anwendung oraler und parenteraler Formulierungen in Verbindung mit der Überwachung im Krankenhaus erleichtert die breitere Einführung von PCP-Behandlungen in Kliniken und stationären Einrichtungen.

- Zunehmende staatliche Initiativen und die Finanzierung von Programmen zur Behandlung von Infektionskrankheiten stimulieren die Nachfrage nach PCP-Behandlungen weiter

- Partnerschaften zwischen Pharmaunternehmen und Gesundheitsdienstleistern zur Verbesserung der Arzneimittelverteilung und des Bewusstseins verbessern den Zugang zu Behandlungen und die Marktdurchdringung

Einschränkung/Herausforderung

„Nebenwirkungen von Medikamenten und geringes Bewusstsein in Schwellenländern“

- Bedenken hinsichtlich der Nebenwirkungen der Standard-PCP-Therapien, wie Hautausschläge, hämatologische Toxizität oder Magen-Darm-Störungen, stellen eine Herausforderung für die Therapietreue dar

- So haben beispielsweise Berichte über schwere Nebenwirkungen bei immungeschwächten Patienten dazu geführt, dass Kliniker die Dosierung sorgfältig überwachen und alternative Therapien in Betracht ziehen, was die breite Akzeptanz verlangsamen kann.

- Die Berücksichtigung dieser Bedenken durch sicherere Arzneimittelformulierungen, Kombinationstherapieoptionen und die Ausbildung von Ärzten ist entscheidend für den Aufbau von Vertrauen in die PCP-Behandlung

- Darüber hinaus schränken das geringe Bewusstsein für das PCP-Risiko und die Prophylaxerichtlinien in Schwellenländern die Frühdiagnose und -behandlung ein und behindern so das Marktwachstum

- Die Bewältigung dieser Herausforderungen durch Sensibilisierungskampagnen, Schulungsprogramme für Gesundheitsdienstleister und die Entwicklung patientenfreundlicher Behandlungsmöglichkeiten wird für eine nachhaltige Marktexpansion von entscheidender Bedeutung sein.

- Die hohen Kosten bestimmter Antimykotika-Therapien stellen insbesondere in einkommensschwachen Regionen weiterhin ein Hindernis dar und schränken die breite Akzeptanz und Therapietreue ein.

- Regulatorische Hürden für die Zulassung neuer oder kombinierter Therapien in mehreren Regionen können den Markteintritt verzögern und die Einführung innovativer Behandlungsmöglichkeiten verlangsamen.

Pneumocystis-carinii-Pneumonie (PCP) Marktumfang

Der Markt ist nach Behandlung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Behandlung

Auf der Grundlage der Behandlung ist der Markt für Pneumocystis-carinii-Pneumonie (PCP) in Bactrim, Septra, Proloprim, Dapson, Cleocin, Primaquin, Mepron, Pentamidin, Leucovorin und andere segmentiert. Das Bactrim-Segment dominierte den Markt mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, getrieben von seiner nachgewiesenen Wirksamkeit und weit verbreiteten Akzeptanz als Erstlinientherapie sowohl zur Prophylaxe als auch zur Behandlung von PCP. Gesundheitsdienstleister bevorzugen Bactrim aufgrund seiner nachgewiesenen Wirksamkeit, seines günstigen Sicherheitsprofils und seiner vielfältigen Formulierungsoptionen, einschließlich der oralen und intravenösen Verabreichung. Die Dominanz des Segments wird zusätzlich durch das starke Bewusstsein der Ärzte, die Aufnahme in klinische Leitlinien und die hohe Verfügbarkeit in Krankenhäusern und Apotheken unterstützt. Die langjährige Präsenz von Bactrim auf dem Markt und die Kosteneffizienz im Vergleich zu neueren Therapien tragen ebenfalls zu seiner führenden Position bei. Die kontinuierliche Integration in prophylaktische Behandlungsschemata für Hochrisikopatientengruppen sichert eine anhaltende Nachfrage. Das Segment profitiert von konsistenten Lieferketten und einer breiten Akzeptanz bei den Patienten und ist daher die bevorzugte Wahl für Kliniker weltweit.

Das Mepron-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Akzeptanz bei Patienten mit Unverträglichkeit gegenüber Erstlinientherapien und solchen, die eine Spezialbehandlung benötigen, vorangetrieben. Mepron (Atovaquon) wird aufgrund seines günstigen Nebenwirkungsprofils und der oralen Einnahme bevorzugt, wodurch es sich für die ambulante Behandlung eignet. Das Segment profitiert von der zunehmenden Bekanntheit bei Ärzten, der zunehmenden Verfügbarkeit und der Aufnahme in aktualisierte Behandlungsrichtlinien für immungeschwächte Bevölkerungsgruppen. Die zunehmende Präferenz der Patienten für gut verträgliche Therapien, insbesondere bei Transplantationsempfängern und HIV-Positiven, beschleunigt das Wachstum zusätzlich. Das zunehmende Bewusstsein für alternative Behandlungsmöglichkeiten und die Marketingbemühungen der Pharmaunternehmen unterstützen die Akzeptanz ebenfalls. Die Expansion des Segments wird durch Verbesserungen der Erschwinglichkeit und Patientenaufklärungsprogramme zur Förderung der Therapietreue gestärkt.

- Nach Verabreichungsweg

Auf der Grundlage der Verabreichungsart ist der Markt für Pneumocystis-carinii-Pneumonie (PCP) in orale, parenterale und sonstige Verabreichung unterteilt. Das orale Segment dominierte den Markt mit einem Anteil von 55 % im Jahr 2024, bedingt durch Patientenfreundlichkeit, einfache ambulante Behandlung und höhere Adhärenzraten im Vergleich zur parenteralen Therapie. Orale Formulierungen ermöglichen eine langfristige prophylaktische Verabreichung, die für Hochrisikogruppen wie HIV/AIDS-Patienten und Organtransplantatempfänger von entscheidender Bedeutung ist. Krankenhäuser und Kliniken bevorzugen orale Optionen sowohl für die Prophylaxe als auch für die Behandlung aufgrund der vereinfachten Verabreichung und des geringeren Bedarfs an stationärer Überwachung. Die Verfügbarkeit oraler Therapien in mehreren Dosierungen und Fixkombinationen verbessert ihre Anwendbarkeit bei verschiedenen Patientengruppen. Die Dominanz des Segments wird durch Gesundheitsrichtlinien gestützt, die die orale Therapie als primäre Verabreichungsart für die meisten nicht schweren PCP-Fälle empfehlen. Ärzte und Apotheker betonen die orale Therapie aufgrund ihrer Sicherheit, einfachen Verteilung und geringeren Krankenhausressourcennutzung.

Das Segment der parenteralen Verabreichung wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Anwendung in schweren Fällen zurückzuführen, die eine Krankenhausbehandlung und schnelle therapeutische Maßnahmen erfordern. Die parenterale Verabreichung gewährleistet eine sofortige Bioverfügbarkeit und wird häufig bei immungeschwächten Patienten mit gastrointestinalen Resorptionsproblemen bevorzugt. Fortschritte bei intravenösen Formulierungen, verbesserte Sicherheitsprotokolle und die wachsende Krankenhausinfrastruktur in Schwellenländern unterstützen dieses Wachstum. Das Segment profitiert zudem von der Präferenz der Ärzte für die IV-Therapie in der Intensivmedizin, insbesondere in Transplantationseinheiten und Intensivstationen. Der Ausbau krankenhausbasierter PCP-Behandlungsprogramme und die Einführung neuerer parenteraler Antimykotika treiben das Marktwachstum weiter voran. Darüber hinaus steigern die Schulung von Ärzten und aktualisierte Leitlinien, die eine IV-Therapie in schweren Fällen empfehlen, die Akzeptanzraten.

- Von Endbenutzern

Der Markt für Pneumocystis-carinii-Pneumonie (PCP) ist nach Endverbrauchern in Kliniken, Krankenhäuser und andere Segmente unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 48 % im Jahr 2024, was die zentrale Rolle der stationären Versorgung und spezialisierter Behandlungseinrichtungen für immungeschwächte Patienten widerspiegelt. Krankenhäuser dienen als primäre Anlaufstelle für die prophylaktische und therapeutische Verabreichung von PCP-Behandlungen. Das Segment profitiert von einer höheren Verfügbarkeit von geschultem medizinischem Personal, fortschrittlichen Diagnoseinstrumenten und etablierten Behandlungsprotokollen. Krankenhäuser verfügen außerdem über direkte Beschaffungskanäle über Apothekenabteilungen, wodurch ein zeitnaher Zugang zu wichtigen Therapien gewährleistet wird. Die Dominanz dieses Segments wird durch die höhere Konzentration von Hochrisikopatienten verstärkt, die kontinuierlich überwacht und deren Behandlung angepasst werden muss. Multidisziplinäre Pflegeteams in Krankenhäusern erleichtern die richtige Dosierung, das Nebenwirkungsmanagement und die Nachsorge, was die Krankenhausnachfrage weiter steigert. Die Verfügbarkeit von Krankenhausapotheken und die Integration in Patientenmanagementsysteme stärken die Position dieses Segments als primäres Endverbrauchersegment.

Das Kliniksegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf den Ausbau ambulanter Versorgungsangebote, Frühdiagnoseinitiativen und die zunehmende Präferenz der Patienten für gemeindenahe Behandlungen zurückzuführen. Kliniken werden zunehmend mit Diagnoseinstrumenten und Zugang zu oralen Prophylaxetherapien ausgestattet, was eine effektive Behandlung außerhalb von Krankenhäusern ermöglicht. Das Segmentwachstum wird durch die Integration von Telemedizin, Patientenkomfort und kostengünstige ambulante Behandlungsmöglichkeiten vorangetrieben. Partnerschaften mit lokalen Gesundheitsdienstleistern und NGOs verbessern die Zugänglichkeit in Schwellenländern. Das gestiegene Bewusstsein für Prophylaxe und ambulante Behandlungsprogramme trägt ebenfalls zur schnellen Akzeptanz bei.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt für Pneumocystis-carinii-Pneumonie (PCP) in Direktausschreibungen, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere segmentiert. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Anteil von 46 % im Jahr 2024, angetrieben durch die Direktbeschaffung durch Gesundheitseinrichtungen, um die Verfügbarkeit wichtiger PCP-Therapien sicherzustellen. Krankenhäuser verlassen sich auf die interne Apothekenverteilung, um ihre Lagerbestände effizient zu verwalten und Hochrisikopatienten sofortigen Zugang zu ermöglichen. Die Dominanz des Segments wird durch starke Lieferkettennetzwerke, Großeinkaufsvereinbarungen und die Integration mit Krankenhausmanagementsystemen unterstützt. Krankenhausapotheken spielen auch eine entscheidende Rolle bei der Gewährleistung der Qualitätskontrolle, der ordnungsgemäßen Lagerung und der rechtzeitigen Verabreichung von prophylaktischen und therapeutischen Medikamenten. Das Segment profitiert von der konstanten Nachfrage aus stationären und ambulanten Abteilungen, was seine führende Position stärkt. Die Verfügbarkeit von geschultem Apothekenpersonal und etablierten Beziehungen zu Lieferanten festigen die Dominanz weiter.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Nutzung des E-Commerce, die bequeme Lieferung nach Hause und das wachsende Bewusstsein der Patienten für Online-Gesundheitsdienste zurückzuführen. Online-Kanäle bieten Zugang für die ländliche und abgelegene Bevölkerung und unterstützen die Einhaltung langfristiger Prophylaxemaßnahmen. Das Segment profitiert zudem von der zunehmenden Integration von Telemedizin, digitalen Rezeptdiensten und Partnerschaften mit Logistikanbietern. Die steigende Vorliebe der Verbraucher für Datenschutz, Komfort und flexible Bestellmöglichkeiten beschleunigt das Wachstum des Segments zusätzlich. Das Wachstum wird auch durch die Integration mobiler Apps und Patientenaufklärungskampagnen zu Therapietreue und Therapiemanagement unterstützt.

Pneumocystis-carinii-Pneumonie (PCP) Marktregionale Analyse

- Nordamerika dominierte den Markt für Pneumocystis-carinii-Pneumonie (PCP) mit dem größten Umsatzanteil von 43 % im Jahr 2024, was auf eine hohe Prävalenz immungeschwächter Patienten, die frühzeitige Einführung fortschrittlicher Gesundheitslösungen und die starke Präsenz wichtiger Pharmaunternehmen mit Fokus auf innovative Behandlungsschemata zurückzuführen ist.

- Gesundheitsdienstleister in der Region legen Wert auf eine frühzeitige Diagnose, prophylaktische Behandlung und ein wirksames Management der PCP, unterstützt durch gut etablierte Krankenhausnetzwerke, fortschrittliche Diagnoseinstrumente und umfassende Behandlungsrichtlinien.

- Diese starke Marktpräsenz wird durch das hohe Bewusstsein der Ärzte, robuste Lieferketten und die Verfügbarkeit von Erstlinienbehandlungen wie Bactrim und Septra weiter verstärkt, wodurch Hochrisikopatienten rechtzeitig Zugang zu wichtigen Therapien erhalten.

Markteinblick in die USA bei Pneumocystis-carinii-Pneumonie (PCP)

Der US-Markt für Pneumocystis-carinii-Pneumonie (PCP) erzielte 2024 mit 83 % den größten Umsatzanteil in Nordamerika. Grund dafür ist die hohe Prävalenz von HIV/AIDS und anderen immungeschwächten Bevölkerungsgruppen, die prophylaktische und therapeutische Maßnahmen benötigen. Krankenhäuser und Kliniken legen zunehmend Wert auf die Frühdiagnose und vorbeugende Behandlung von PCP, unterstützt durch moderne Diagnoseinstrumente und etablierte Behandlungsprotokolle. Das wachsende Bewusstsein der Ärzte für aktualisierte klinische Leitlinien sowie der breite Zugang zu Erstlinientherapien wie Bactrim und Septra fördern die Marktakzeptanz. Der Trend, die ambulante Versorgung in die Krankenhausüberwachung zu integrieren, gewährleistet eine bessere Therapietreue und weniger Komplikationen. Darüber hinaus tragen staatliche Initiativen und öffentliche Gesundheitsprogramme zur Förderung des opportunistischen Infektionsmanagements erheblich zum Marktwachstum bei. Die Präsenz wichtiger Pharmaunternehmen mit ausgedehnten Lieferketten stärkt den US-Markt zusätzlich.

Pneumocystis-carinii-Pneumonie (PCP) in Europa – Markteinblick

Der europäische Markt für Pneumocystis-carinii-Pneumonie (PCP) wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf das zunehmende Bewusstsein für opportunistische Infektionen und den Bedarf an Präventivmaßnahmen für immungeschwächte Bevölkerungsgruppen zurückzuführen. Die ausgereiften Gesundheitssysteme der Region sowie die starke staatliche Unterstützung und Finanzierung der HIV/AIDS- und Transplantationspatientenversorgung fördern die Akzeptanz von PCP-Therapien. Gesundheitsdienstleister nutzen zunehmend standardisierte Behandlungsprotokolle und Prophylaxeschemata, um die Behandlungsergebnisse zu verbessern. Europäische Patienten profitieren zudem vom breiten Zugang zu oralen und parenteralen Formulierungen von Antimykotika. Krankenhäuser und Fachkliniken setzen aktiv Strategien zur Früherkennung und Behandlung ein und tragen so zum Marktwachstum bei. Die Region verzeichnet eine steigende Akzeptanz in städtischen und halbstädtischen Gesundheitseinrichtungen, was die Expansion weiter unterstützt.

Markteinblick in Großbritannien für Pneumocystis-carinii-Pneumonie (PCP)

Der britische Markt für Pneumocystis-carinii-Pneumonie (PCP) wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch einen starken Fokus auf das Management von Infektionskrankheiten und präventive Gesundheitsinitiativen. Das steigende Bewusstsein für das PCP-Risiko bei HIV-positiven und immungeschwächten Patienten ermutigt Ärzte, prophylaktische Behandlungsstrategien anzuwenden. Darüber hinaus legen nationale Gesundheitsrichtlinien Wert auf eine frühzeitige Diagnose und Therapie, was die Akzeptanz der Behandlung erhöht. Die fortschrittliche Gesundheitsinfrastruktur des Landes und die weitverzweigten Krankenhausnetze ermöglichen einen schnellen Zugang zu wichtigen PCP-Therapien. Die Weiterentwicklung ambulanter Behandlungsprogramme und die Integration der Telemedizin unterstützen das Wachstum ebenfalls, indem sie den Zugang zu prophylaktischen und therapeutischen Behandlungen verbessern. Es wird erwartet, dass zunehmende Aufklärungskampagnen den Markt weiter ankurbeln.

Markteinblick in Deutschland für Pneumocystis-carinii-Pneumonie (PCP)

Der deutsche Markt für Pneumocystis-carinii-Pneumonie (PCP) wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für opportunistische Infektionen und die zunehmende Konzentration auf die Präventivmedizin bei Hochrisikogruppen zurückzuführen. Krankenhäuser und Fachkliniken spielen eine Schlüsselrolle bei der Bereitstellung standardisierter Behandlungen und prophylaktischer Maßnahmen. Deutschlands starke Gesundheitsinfrastruktur, der Fokus auf Innovation und die Einhaltung strenger klinischer Richtlinien fördern die Einführung sowohl von Erstlinien- als auch von Alternativtherapien. Die Integration elektronischer Patientenakten und verbesserter Diagnosemöglichkeiten gewährleisten eine zeitnahe Behandlung immungeschwächter Patienten. Die Verfügbarkeit mehrerer Behandlungsmöglichkeiten sowie staatliche Gesundheitsprogramme für HIV/AIDS- und Transplantationspatienten treiben das Wachstum weiter voran. Die proaktive Überwachung der Therapietreue durch Krankenhäuser unterstützt das Marktwachstum.

Markteinblicke für Pneumocystis-carinii-Pneumonie (PCP) im asiatisch-pazifischen Raum

Der Markt für Pneumocystis-carinii-Pneumonie (PCP) im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Grund hierfür sind die Verbesserung der Gesundheitsinfrastruktur, das steigende Bewusstsein für HIV/AIDS und opportunistische Infektionen sowie der erweiterte Zugang zu antimykotischen Therapien. In Ländern wie China, Indien und Japan wird zunehmend in Diagnoseinstrumente, Prophylaxeprogramme und Krankenhausbehandlungsinitiativen investiert. Staatliche Gesundheitsinitiativen und internationale Partnerschaften fördern Früherkennung und Vorsorge. Die wachsende Mittelschicht, steigende verfügbare Einkommen und die Urbanisierung ermöglichen einen besseren Zugang zu oralen und parenteralen PCP-Therapien. Krankenhäuser und Kliniken in der Region implementieren zunehmend standardisierte Behandlungsprotokolle und unterstützen so das Marktwachstum. Pharmaunternehmen bauen zudem ihre Präsenz und Vertriebsnetze in der gesamten Region Asien-Pazifik aus und verbessern so die Zugänglichkeit und Erschwinglichkeit.

Markteinblick in Japan für Pneumocystis-carinii-Pneumonie (PCP)

Der japanische Markt für Pneumocystis-carinii-Pneumonie (PCP) gewinnt aufgrund der hohen Prävalenz immungeschwächter Patienten, der fortschrittlichen Gesundheitsinfrastruktur und umfassender öffentlicher Gesundheitsprogramme zur Förderung einer frühzeitigen Diagnose und Behandlung an Dynamik. Japanische Krankenhäuser und Kliniken konzentrieren sich sowohl auf prophylaktische als auch auf therapeutische Maßnahmen und gewährleisten so eine zeitnahe Versorgung von Transplantatempfängern und HIV-positiven Patienten. Die Integration fortschrittlicher Diagnosetechnologien, wie z. B. PCR-basierter Tests, ermöglicht eine schnelle und genaue Erkennung von PCP. Die alternde Bevölkerung des Landes und die zunehmende Inzidenz immunsuppressiver Therapien steigern die Nachfrage nach sicheren und wirksamen Behandlungsmöglichkeiten zusätzlich. Proaktive ärztliche Aufklärung und die Einhaltung klinischer Leitlinien unterstützen höhere Akzeptanzraten. Die Zusammenarbeit zwischen Gesundheitsdienstleistern und Pharmaunternehmen erleichtert die Verteilung und Verfügbarkeit wichtiger PCP-Therapien.

Markteinblick in Indien für Pneumocystis-carinii-Pneumonie (PCP)

Der indische PCP-Markt hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die hohe HIV/AIDS-Prävalenz, den Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für opportunistische Infektionen zurückzuführen ist. Krankenhäuser und Kliniken setzen zunehmend prophylaktische und therapeutische Behandlungspläne für Hochrisikogruppen ein. Die staatlichen Initiativen zur Verbesserung des Infektionsmanagements sowie das steigende Patientenbewusstsein treiben die Nachfrage nach oralen und parenteralen Therapien an. Die schnelle Urbanisierung und der zunehmende Zugang zu erschwinglichen Antimykotika sind wichtige Wachstumstreiber. Die Präsenz inländischer Pharmahersteller gewährleistet Versorgungskonsistenz und Kosteneffizienz. Darüber hinaus unterstützen der Ausbau ambulanter Behandlungsprogramme und die Einführung von Telemedizin eine bessere Therapietreue und Marktdurchdringung.

Marktanteil der Pneumocystis-carinii-Pneumonie (PCP)

Die Pneumocystis-carinii-Pneumonie-Branche (PCP) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- Aurobindo Pharma Limited (Indien)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Sun Pharmaceutical Industries Ltd. (Indien)

- GLENMARK PHARMACEUTICALS LTD. (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bristol-Myers Squibb Company (USA)

- Merck & Co., Inc. (USA

- Novartis AG (Schweiz)

- AbbVie Inc. (USA)

- AstraZeneca (Großbritannien)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Sanofi (Frankreich)

- GSK plc (Großbritannien)

- Boehringer Ingelheim International GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Pneumocystis-carinii-Pneumonie (PCP)?

- Im September 2025 aktualisierten die National Institutes of Health (NIH) ihre Leitlinien zur prophylaktischen Behandlung der Pneumocystis-jirovecii-Pneumonie (PCP). Die aktualisierten Leitlinien betonen die Bedeutung der Prophylaxe bei Hochrisikopopulationen und geben Empfehlungen für den Einsatz von Trimethoprim-Sulfamethoxazol (TMP-SMX) und alternativen Therapien.

- Im Februar 2025 wurde eine Studie veröffentlicht, die die Wirksamkeit und Sicherheit einer niedrig dosierten Behandlung mit Trimethoprim-Sulfamethoxazol (TMP-SMX) zur Prophylaxe gegen Pneumocystis-jirovecii-Pneumonie (PJP) bei Patienten ohne HIV-Infektion untersuchte. Ziel der Studie war es festzustellen, ob eine niedrigere Dosis Nebenwirkungen reduzieren und gleichzeitig die Wirksamkeit beibehalten kann.

- Im Oktober 2023 wurde eine klinische Studie namens CaspoNEB gestartet, um die Wirksamkeit und Sicherheit von täglich aerosolisiertem Caspofungin in Kombination mit einer konventionellen systemischen Antimykotika-Therapie zur Behandlung von Pneumocystis-jirovecii-Pneumonie (PCP) bei immungeschwächten Patienten zu untersuchen. Ziel dieser Studie ist es, alternative Behandlungsmöglichkeiten für PCP zu erforschen, insbesondere bei Patienten, die Standardtherapien möglicherweise nicht vertragen.

- Im Mai 2023 wurde eine Studie veröffentlicht, die den potenziellen Nutzen einer Kombinationstherapie zur Behandlung von PCP bei nicht HIV-infizierten Patienten diskutiert. Die Studie legt nahe, dass die Kombination von Trimethoprim-Sulfamethoxazol (TMP-SMX) mit einem Echinocandin die Gesamtüberlebensraten verbessern kann, insbesondere bei mittelschweren bis schweren Fällen von PCP

- Im Januar 2022 wurde ein Übersichtsartikel veröffentlicht, der die Fortschritte bei nicht-invasiven Diagnosemethoden für Pneumocystis-jirovecii-Pneumonie (PCP) diskutiert. Der Artikel hebt vielversprechende minimal-invasive Tests hervor, die den Bedarf an invasiven Atemwegsproben reduzieren und so den Patientenkomfort und die diagnostische Effizienz verbessern könnten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.