Global Point Of Care Infectious Disease Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.51 Billion

USD

7.33 Billion

2024

2032

USD

2.51 Billion

USD

7.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.51 Billion | |

| USD 7.33 Billion | |

| % | |

|

Globale Marktsegmentierung für Point-of-Care-Diagnostik von Infektionskrankheiten nach Produkt (Verbrauchsmaterialien, Instrumente sowie Software und Dienstleistungen), Technologie (Lateral Flow, Agglutinationsassays, Durchfluss und Festphase), Anwendung ( HIV , Tropenkrankheiten, Lebererkrankungen, entzündliche Erkrankungen, Atemwegserkrankungen, Krankenhausinfektionen und sexuelle Gesundheitsstörungen), Endbenutzer (Krankenhäuser, Gesundheitszentren, Labore, unabhängige Diagnosezentren und Einrichtungen der häuslichen Pflege) – Branchentrends und Prognose bis 2032

Marktgröße für Point-of-Care-Diagnostik von Infektionskrankheiten

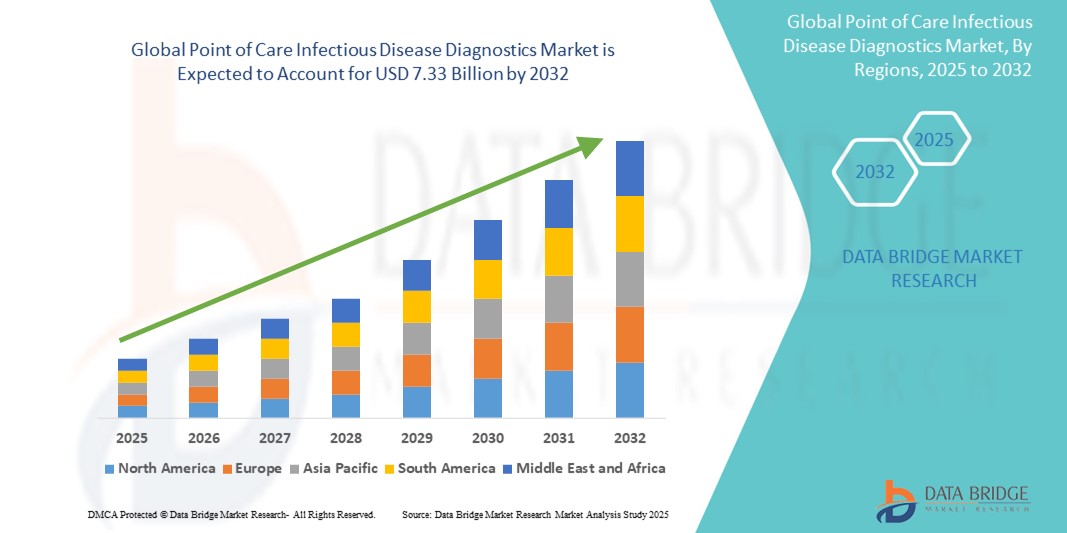

- Der globale Markt für Point-of-Care-Diagnostik von Infektionskrankheiten hatte im Jahr 2024 ein Volumen von 2,51 Milliarden US-Dollar und dürfte bis 2032 ein Volumen von 7,33 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 14,32 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei Schnelldiagnoseinstrumenten vorangetrieben, die eine schnellere und genauere Erkennung von Infektionskrankheiten am Ort der Patientenversorgung oder in der Nähe ermöglichen.

- Darüber hinaus führt die steigende Nachfrage der Verbraucher nach zeitnahen, kostengünstigen und zugänglichen Diagnoselösungen dazu, dass Point-of-Care-Geräte (PoC) sowohl in entwickelten als auch in sich entwickelnden Gesundheitssystemen zur bevorzugten Wahl werden.

Marktanalyse für Point-of-Care-Diagnostik von Infektionskrankheiten

- Die Point-of-Care-Diagnostik von Infektionskrankheiten gewinnt in Gesundheitssystemen sowohl in Industrie- als auch in Entwicklungsländern zunehmend an Bedeutung, da sie schnelle Ergebnisse direkt am Ort der Patientenversorgung liefert. Diese Diagnostik spielt eine entscheidende Rolle bei der Früherkennung, rechtzeitigen Behandlung und wirksamen Eindämmung von Infektionskrankheiten wie Grippe, HIV, COVID-19, Malaria und Tuberkulose.

- Die steigende Nachfrage nach Point-of-Care-Diagnostik für Infektionskrankheiten wird vor allem durch die zunehmende Verbreitung von Infektionskrankheiten, die steigende Nachfrage nach dezentralen Tests und die zunehmende Nutzung von Schnelldiagnosetechnologien in Notaufnahmen, Kliniken und abgelegenen Orten angetrieben.

- Nordamerika dominierte den Markt für Point-of-Care-Diagnostik von Infektionskrankheiten mit dem größten Umsatzanteil von 38,6 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein und erhebliche Investitionen in Forschung und Entwicklung zurückzuführen. Die USA sind führend in der Region, unterstützt durch die frühzeitige Einführung modernster Diagnoseplattformen und eine starke Präsenz wichtiger Marktteilnehmer.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Point-of-Care-Diagnostik von Infektionskrankheiten sein und von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % wachsen. Faktoren wie die zunehmende Urbanisierung, steigende Gesundheitsausgaben und staatliche Initiativen zur Stärkung der primären Gesundheitsinfrastruktur tragen zu diesem Wachstum bei. Länder wie China, Indien und südostasiatische Staaten verzeichnen eine erhebliche Nachfrage nach erschwinglichen, tragbaren und präzisen Diagnoseinstrumenten für das Infektionsmanagement.

- Das Segment der Lateral-Flow-Assays dominierte den Markt für Point-of-Care-Diagnostik von Infektionskrankheiten mit einem Marktanteil von 43,2 % im Jahr 2024. Dies ist auf die einfache Handhabung, die schnelle Bearbeitungszeit und die weit verbreitete Anwendung zur Erkennung von Infektionen wie COVID-19, HIV und Grippe zurückzuführen. Aufgrund seiner Kosteneffizienz und des minimalen Bedarfs an komplexer Laborausrüstung ist das Segment weiterhin die bevorzugte Wahl in ressourcenarmen Umgebungen und bei Notfällen im Bereich der öffentlichen Gesundheit.

Berichtsumfang und Marktsegmentierung für Point-of-Care-Diagnostik von Infektionskrankheiten

|

Eigenschaften |

Wichtige Markteinblicke zur Point-of-Care-Diagnostik von Infektionskrankheiten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Point-of-Care-Diagnostik von Infektionskrankheiten

„ Wachsende Rolle technologischer Innovationen und benutzerzentrierter Diagnostik “

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Point-of-Care-Diagnostik von Infektionskrankheiten ist die Weiterentwicklung benutzerzentrierter Diagnoseplattformen, unterstützt durch die Integration von Echtzeit-Datensystemen und intelligenten Entscheidungshilfen. Dieser Wandel verbessert den Komfort, die Diagnosegeschwindigkeit und die Patienteneinbindung in dezentralen Gesundheitseinrichtungen erheblich.

- Moderne Diagnosegeräte werden beispielsweise zunehmend mit Cloud-basierten Plattformen und Smartphone-Anwendungen kompatibel. So können medizinische Fachkräfte sofort auf Testergebnisse zugreifen, Patientenakten verfolgen und fundierte Entscheidungen aus der Ferne treffen. Solche Funktionen sind von unschätzbarem Wert für die Bewältigung von Krankheitsausbrüchen und die Gewährleistung eines schnellen Behandlungsbeginns.

- Intelligente Diagnosetools können sich zudem an Nutzungstrends anpassen und bieten Ärzten maßgeschneiderte Warnmeldungen und automatisierte Anleitungen. Einige Geräte sind mit Lernalgorithmen ausgestattet, die die Testgenauigkeit im Laufe der Zeit verbessern, menschliche Fehler reduzieren und frühzeitig bei abnormaler Erregeraktivität warnen.

- Die nahtlose Integration von Diagnosetools mit Telemedizin- Plattformen und elektronischen Patientenakten (EMRs) schafft eine zentrale Schnittstelle für die Verwaltung von Testergebnissen, Patientendaten und Behandlungsplänen. Dieser einheitliche Ansatz ist besonders wichtig für die Behandlung chronischer Infektionskrankheiten und die Überwachung von Hochrisikopatienten.

- Diese Entwicklung hin zu intuitiveren, vernetzten und reaktionsschnelleren Diagnoselösungen verändert die Erwartungen an Schnelltests – insbesondere in außerklinischen Umgebungen wie mobilen Kliniken, der häuslichen Pflege und ländlichen Gesundheitszentren.

- Die Nachfrage nach tragbaren, benutzerfreundlichen Point-of-Care-Diagnostika, die die Arbeitsabläufe effizienter und die klinische Genauigkeit verbessern, steigt kontinuierlich, insbesondere in Regionen mit infrastrukturellen Herausforderungen. Unternehmen reagieren darauf mit kompakten Geräten, die mehrere Testarten unterstützen und über Datenintegrationsfunktionen verfügen, um die Diagnostik sowohl in Routine- als auch in Notfallsituationen zu optimieren.

Marktdynamik für Point-of-Care-Diagnostik von Infektionskrankheiten

Treiber

„Steigende Nachfrage aufgrund steigender Infektionskrankheitslast und dezentraler Tests“

- Die zunehmende Verbreitung von Infektionskrankheiten wie HIV, Grippe, Tuberkulose und COVID-19 treibt die Nachfrage nach schnellen und zugänglichen Diagnoselösungen erheblich voran. Point-of-Care-Diagnostik (PoC) ermöglicht eine frühzeitige Erkennung und Einleitung einer Behandlung, was für die Eindämmung der Krankheit und verbesserte Patientenergebnisse entscheidend ist.

- So erweiterte bioMérieux SA im April 2024 sein PoC-Diagnostikportfolio um neue Multiplex-Testpanels, die den gleichzeitigen Nachweis mehrerer Atemwegserreger ermöglichen. Diese Maßnahmen sollen die Verfügbarkeit und Effizienz diagnostischer Tests in der Primärversorgung und im Gesundheitswesen steigern.

- Der Wandel hin zu einer dezentralen Gesundheitsversorgung, unterstützt durch steigende Investitionen in die Gesundheitsinfrastruktur in ländlichen und abgelegenen Gebieten, fördert die Einführung der PoC-Diagnostik weiter. Diese Tests erfordern nur minimale Infrastruktur, liefern schnelle Ergebnisse und reduzieren die Abhängigkeit von zentralen Labordienstleistungen.

- Die zunehmende Belastung durch antimikrobielle Resistenzen (AMR) hat auch das Interesse an schneller PoC-Diagnostik verstärkt, um den evidenzbasierten Einsatz von Antibiotika zu steuern und den Missbrauch zu reduzieren.

- Darüber hinaus ermutigt die gestiegene Nachfrage nach Heimtests und Telemedizin-Integration die Hersteller, kompakte, benutzerfreundliche PoC-Lösungen zu entwickeln, die eine Genauigkeit auf klinischem Niveau bieten und so die Marktexpansion in verschiedenen Regionen und Pflegeeinrichtungen vorantreiben.

Einschränkung/Herausforderung

„ Regulatorische Komplexität und variable Testgenauigkeit “

- Trotz ihrer Vorteile ist die Point-of-Care-Diagnostik von Infektionskrankheiten mit erheblichen regulatorischen und leistungsbezogenen Hürden konfrontiert. Die Gewährleistung einer gleichbleibenden Testgenauigkeit bei unterschiedlichen Patientengruppen und in unterschiedlichen Settings bleibt eine Herausforderung, insbesondere bei neuartigen oder Multiplex-Plattformen.

- Schwankungen in Sensitivität und Spezifität können zu falsch negativen oder positiven Ergebnissen führen und so die klinische Entscheidungsfindung beeinflussen. Dies führt zu größerer Vorsicht bei den Zulassungsbehörden und verlängert die Zulassungszyklen, insbesondere in Europa und den USA.

- Darüber hinaus müssen PoC-Geräte, die in ressourcenbeschränkten oder nicht-laboratorischen Umgebungen eingesetzt werden, Temperatur-, Feuchtigkeits- und Handhabungsschwankungen standhalten, was für die Hersteller eine zusätzliche Belastung hinsichtlich robuster Produktdesigns darstellt.

- Die relativ hohen Kosten fortschrittlicher PoC-Plattformen, insbesondere molekularbasierter Lösungen, können in Ländern mit niedrigem und mittlerem Einkommen ebenfalls ein Hindernis darstellen. Viele öffentliche Gesundheitssysteme kämpfen immer noch mit Beschaffungs- und Finanzierungsbeschränkungen.

- Um diese Hindernisse zu überwinden, müssen sich die Beteiligten auf die Entwicklung erschwinglicher, tragbarer und qualitätsgesicherter PoC-Diagnostika konzentrieren und gleichzeitig eng mit den Aufsichtsbehörden zusammenarbeiten, um die Genehmigungsprozesse zu optimieren und die Leistung unter realen Bedingungen zu validieren.

Marktumfang für Point-of-Care-Diagnostik von Infektionskrankheiten

Der Markt ist nach Produkt, Technologie, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für Point-of-Care-Diagnostik von Infektionskrankheiten ist produktbezogen in Verbrauchsmaterialien, Instrumente sowie Software und Dienstleistungen unterteilt. Das Segment Verbrauchsmaterialien hatte im Jahr 2024 mit 67,4 % den größten Marktanteil, was auf die hohe und anhaltende Nachfrage nach Testkits, Reagenzien und Kartuschen für die PoC-Diagnostik zurückzuführen ist. Der kontinuierliche Einsatz von Verbrauchsmaterialien bei Tests auf Krankheiten wie HIV, COVID-19 und Grippe trägt zur Dominanz dieses Segments bei.

Im Software- und Dienstleistungssegment wird von 2025 bis 2032 mit 10,9 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet. Grund hierfür ist der steigende Bedarf an Cloud-Integration, Datenanalyse und Konnektivitätsplattformen, die die Interpretation, Speicherung und Fernberichterstattung diagnostischer Daten verbessern.

- Nach Technologie

Der Markt für Point-of-Care-Diagnostik von Infektionskrankheiten ist technologisch in Lateral-Flow-, Agglutinationsassays, Durchfluss- und Festphasendiagnostik unterteilt. Das Lateral-Flow-Segment hielt im Jahr 2024 mit 54,6 % den größten Umsatzanteil. Dies ist auf seine weit verbreitete Anwendung bei Antigen-Schnelltests sowie seine Benutzerfreundlichkeit, Portabilität und Kosteneffizienz, insbesondere in ressourcenschwachen Umgebungen, zurückzuführen.

Das Segment der Festphasentechnologie wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % am schnellsten wachsen, was auf seine zunehmende Rolle bei Multiplex-Tests und seine höhere Sensibilität bei der Erkennung komplexer Biomarker bei Infektionskrankheiten zurückzuführen ist.

- Nach Anwendung

Der Markt für Point-of-Care-Diagnostik von Infektionskrankheiten ist nach Anwendungsgebieten in HIV, Tropenkrankheiten, Lebererkrankungen, entzündliche Erkrankungen, Atemwegserkrankungen, Krankenhausinfektionen und sexuelle Störungen unterteilt. Das HIV-Segment dominierte den Markt mit dem größten Umsatzanteil von 28,7 % im Jahr 2024. Dies ist auf globale Initiativen zur Früherkennung, weit verbreitete Screening-Programme und die starke Unterstützung durch NGOs und Regierungen, insbesondere in Afrika und Asien, zurückzuführen.

Im Segment der Atemwegserkrankungen wird von 2025 bis 2032 mit 12,5 % voraussichtlich das höchste durchschnittliche jährliche Wachstum verzeichnet. Grund dafür sind die gestiegene Nachfrage nach Schnelltests auf Grippe und COVID-19, das zunehmende Bewusstsein und die staatlichen Strategien zur Vorbereitung auf Atemwegspandemien.

- Nach Endbenutzer

Der Markt für Point-of-Care-Diagnostik von Infektionskrankheiten ist nach Endnutzern in Krankenhäuser, Gesundheitszentren, Labore, unabhängige Diagnosezentren und häusliche Pflegeeinrichtungen unterteilt. Das Krankenhaussegment erzielte im Jahr 2024 mit 36,8 % den größten Umsatzanteil. Dies ist auf die hohe Patientenfrequenz, eine bessere Finanzierung und die Verfügbarkeit der Infrastruktur zur Bewältigung von Infektionskrankheitsausbrüchen zurückzuführen.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,2 % am schnellsten wachsen. Grund hierfür ist der zunehmende Trend zu Selbsttests, das gestiegene Bewusstsein und die Verfügbarkeit von von der FDA zugelassenen PoC-Tests, mit denen Patienten ihren Gesundheitszustand bequem von zu Hause aus überwachen können.

Regionale Analyse des Point-of-Care-Marktes für Infektionskrankheitsdiagnostik

- Nordamerika dominierte den Markt für Point-of-Care-Diagnostik von Infektionskrankheiten mit dem größten Umsatzanteil von 38,6 % im Jahr 2024, getrieben durch eine wachsende Nachfrage nach schnellen Diagnoselösungen, die steigende Prävalenz von Infektionskrankheiten und eine Zunahme dezentraler Modelle der Gesundheitsversorgung.

- Die Gesundheitssysteme der Region legen Wert auf die Früherkennung von Krankheiten, unterstützt durch robuste Investitionen in diagnostische Innovationen und staatliche Initiativen.

- Darüber hinaus sind eine starke Präsenz wichtiger Akteure, eine fortschrittliche Gesundheitsinfrastruktur und günstige Erstattungsrichtlinien wichtige Faktoren, die zur weit verbreiteten Einführung der PoC-Diagnostik von Infektionskrankheiten in Krankenhäusern, Kliniken und sogar in der häuslichen Pflege beitragen.

Markteinblick in die Point-of-Care-Diagnostik von Infektionskrankheiten in den USA

Der US-Markt für Point-of-Care-Diagnostik von Infektionskrankheiten erzielte 2024 mit 81,2 % den größten Umsatzanteil in Nordamerika, vor allem aufgrund der hohen Belastung durch Krankheiten wie Grippe, COVID-19, HIV und RSV. Der Markt wird zusätzlich durch die Unterstützung der FDA für Schnelldiagnoseinstrumente, zunehmende öffentlich-private Partnerschaften und einen Anstieg von Heimtestlösungen gestärkt. Darüber hinaus unterstützen das wachsende Verbraucherbewusstsein und die zunehmende Nutzung digitaler und mobiler Gesundheitsdiagnostik die anhaltende Expansion des US-Marktes.

Markteinblicke für Point-of-Care-Diagnostik von Infektionskrankheiten in Europa

Der europäische Markt für Point-of-Care-Diagnostik von Infektionskrankheiten wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die Zunahme von Screening-Kampagnen für Infektionskrankheiten, die Dezentralisierung der Diagnostik und die zunehmende Zahl von Initiativen im Bereich der öffentlichen Gesundheit zurückzuführen. Länder in ganz Europa setzen aktiv Point-of-Care-Technologien ein, um die Diagnosezeit in Krankenhäusern und ambulanten Einrichtungen zu verkürzen. Verbesserte regulatorische Rahmenbedingungen und Innovationen bei Lateral-Flow-Assays und molekularen PoC-Technologien treiben das regionale Wachstum ebenfalls voran.

Markteinblick in die Point-of-Care-Diagnostik von Infektionskrankheiten in Großbritannien

Der britische Markt für Point-of-Care-Diagnostik von Infektionskrankheiten wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den Fokus der Regierung auf antimikrobielle Resistenzen, verstärkte Investitionen in diagnostische Innovationen und die Integration von PoC-Tests in die Arbeitsabläufe des NHS zurückzuführen. Schnelltests für sexuell übertragbare Infektionen (STIs), Atemwegserkrankungen und COVID-19 erfreuen sich in Kliniken, Apotheken und im häuslichen Umfeld zunehmender Beliebtheit. Laufende Forschung und die Einführung von PoC-Diagnostik in der öffentlichen Gesundheitsüberwachung treiben das Marktwachstum weiter voran.

Markteinblicke für Point-of-Care-Diagnostik von Infektionskrankheiten in Deutschland

Der deutsche Markt für Point-of-Care-Diagnostik von Infektionskrankheiten wird voraussichtlich zwischen 2025 und 2032 mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch die starke Förderung der Präzisionsdiagnostik und die Integration von PoC-Lösungen in die Notfall- und ambulante Versorgung unterstützt. Mit seiner hochstrukturierten Gesundheitsinfrastruktur und dem Schwerpunkt auf Infektionskontrolle ist Deutschland weiterhin führend bei der Einführung molekularer PoC-Technologien. Der Markt wird zusätzlich durch steigende staatliche Förderung, starke diagnostische Produktionskapazitäten und Partnerschaften zwischen akademischen und kommerziellen Einrichtungen unterstützt.

Markteinblicke für Point-of-Care-Diagnostik von Infektionskrankheiten im asiatisch-pazifischen Raum

Der Markt für Point-of-Care-Diagnostik von Infektionskrankheiten im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,4 % wachsen. Dies ist auf steigende Gesundheitsausgaben, die zunehmende Verbreitung von Infektionskrankheiten wie Tuberkulose, Dengue-Fieber und Hepatitis sowie den verbesserten Zugang zur Gesundheitsversorgung in ländlichen Regionen zurückzuführen. Länder wie China, Indien und Japan konzentrieren sich auf die Stärkung ihrer Primärversorgungssysteme, in denen die PoC-Diagnostik ein wichtiges Instrument für die Früherkennung und das Krankheitsmanagement darstellt. Staatliche Screening-Programme und Sensibilisierungskampagnen fördern die Einführung tragbarer und kostengünstiger Diagnoselösungen.

Markteinblicke für Point-of-Care-Diagnostik von Infektionskrankheiten in Japan

Der japanische Markt für Point-of-Care-Diagnostik von Infektionskrankheiten gewinnt mit einer prognostizierten jährlichen Wachstumsrate von 11,1 % an Dynamik. Gründe hierfür sind die zunehmende Alterung der Bevölkerung, der Fokus der Regierung auf die Digitalisierung des Gesundheitswesens und der Bedarf an schneller Diagnostik bei Krankheitsausbrüchen. Hohe technologische Innovationen und die Integration der PoC-Diagnostik in Krankenhaus- und Altenpflegesysteme unterstützen ein robustes Marktwachstum. Japans Fokus auf Selbstversorgung und Prävention durch kommunale Kliniken fördert die Akzeptanz zusätzlich.

Markteinblicke für Point-of-Care-Diagnostik von Infektionskrankheiten in China

Der chinesische Markt für Point-of-Care-Diagnostik von Infektionskrankheiten hatte 2024 mit 33,2 % den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht, die hohe Krankheitslast und strategische Regierungsinitiativen wie den Plan „Healthy China 2030“ zurückzuführen. Inländische Hersteller spielen eine wichtige Rolle bei der Herstellung kostengünstiger PoC-Diagnostikkits. Die zunehmende Integration der PoC-Diagnostik in Telemedizinplattformen und öffentliche Gesundheitskampagnen beschleunigt das Marktwachstum zusätzlich.

Marktanteile der Point-of-Care-Diagnostik von Infektionskrankheiten

Die Branche der Point-of-Care-Diagnostik von Infektionskrankheiten wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens Healthineers AG (Deutschland)

- Trivitron Healthcare (Indien)

- Abbott (USA)

- Quest Diagnostics Incorporated (USA)

- Biomérieux (Frankreich)

- F. Hoffmann-La Roche Ltd (Schweiz)

- BD (USA)

- Chembio Diagnostics, Inc. (USA)

- Trinity Biotech (Irland)

- Cardinal Health (USA)

- Bio-Rad Laboratories Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- QuidelOrtho Corporation (USA)

- OJ-Bio Limited (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für Point-of-Care-Diagnostik von Infektionskrankheiten

- Im Oktober 2023 erhielt QIAGEN die CE-Zertifizierung für sein IVD-Kit und die automatisierte Testplattform NeuMoDx. Diese Entwicklung steigerte den Umsatz und den Marktanteil des Unternehmens deutlich.

- Im Mai 2023 stellte die Danaher Corporation den Dxl 9000 Access Immunoassay Analyzer vor, der bis zu 215 Tests pro Stunde verarbeiten kann. Diese Markteinführung erweiterte das Angebot des Unternehmens im Bereich der Point-of-Care-Diagnostik.

- Im Mai 2023 gab BD die 510k-Zulassung für seine Bildgebungsanwendung BD Kiestra Methicillin-resistenter Staphylococcus aureus (MRSA) bekannt, die KI-Software enthält. Diese Innovation verkürzt die Bearbeitungszeiten für Testergebnisse, indem sie den arbeitsintensiven Prozess der Identifizierung von Bakterienwachstum automatisiert, der traditionell in Petrischalen durchgeführt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.