Global Point Of Care Poc Hematology And Flow Cytometry Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.92 Billion

USD

7.18 Billion

2025

2033

USD

3.92 Billion

USD

7.18 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 7.18 Billion | |

| % | |

|

Globaler Markt für patientennahe Hämatologie und Durchflusszytometrie (Point-of-Care, POC), nach Produkttyp (Durchflusszytometriegeräte, Reagenzien und Verbrauchsmaterialien, Zubehör), Technologie (beadbasierte und zellbasierte Durchflusszytometrie), Endnutzer ( Biotechnologie- und Pharmaunternehmen, Krankenhäuser, Kliniken, Forschungszentren, klinische Testlabore, Hochschulen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Point-of-Care (POC) Hämatologie und Durchflusszytometrie

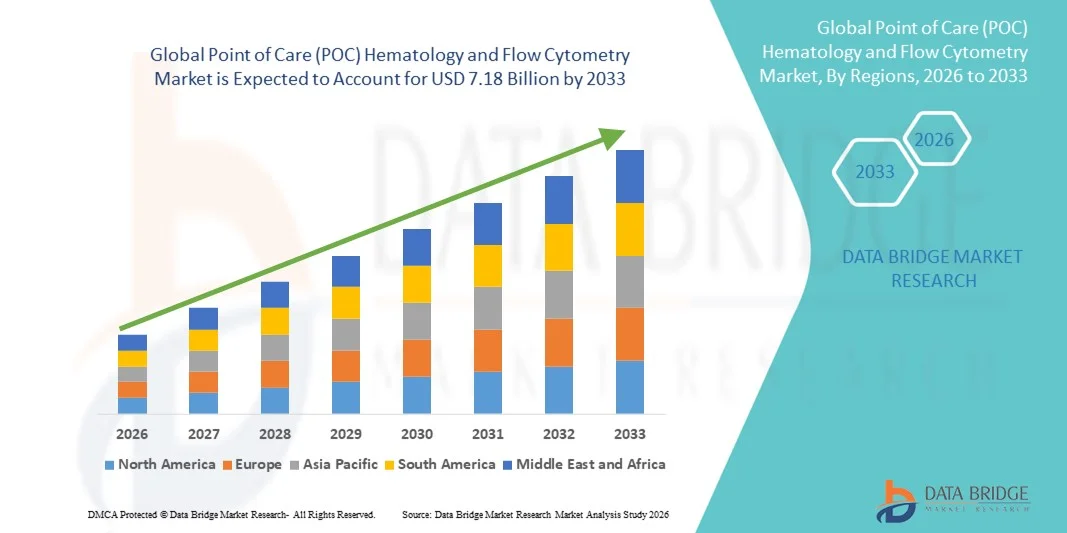

- Der globale Markt für patientennahe Hämatologie und Durchflusszytometrie (Point-of-Care, POC) hatte im Jahr 2025 einen Wert von 3,92 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,18 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,86 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung schneller Diagnoseverfahren und technologischer Fortschritte in der Hämatologie und Durchflusszytometrie angetrieben, die schnellere, genauere und dezentrale Patiententests in Krankenhäusern, Kliniken und Diagnosezentren ermöglichen.

- Darüber hinaus treibt die steigende Nachfrage nach patientennahen Tests, Früherkennung von Krankheiten und optimierten Laborabläufen die Einführung fortschrittlicher patientennaher Lösungen in der Hämatologie und Durchflusszytometrie voran und steigert damit das Marktwachstum erheblich.

Marktanalyse für Point-of-Care (POC) Hämatologie und Durchflusszytometrie

- Point-of-Care-Hämatologie- und Durchflusszytometriegeräte, die eine schnelle und genaue Blutanalyse direkt beim Patienten ermöglichen, sind aufgrund ihrer verbesserten diagnostischen Effizienz, ihrer Portabilität und ihrer Integration in IT-Systeme des Gesundheitswesens zunehmend unverzichtbare Komponenten sowohl im klinischen als auch im Forschungsbereich.

- Die steigende Nachfrage nach patientennahen Hämatologie- und Durchflusszytometrie-Lösungen wird in erster Linie durch die zunehmende Verbreitung hämatologischer Erkrankungen, die verstärkte Nutzung dezentraler Testverfahren und den Bedarf an schnelleren, in Echtzeit verfügbaren Diagnoseergebnissen in Krankenhäusern, Kliniken und ambulanten Versorgungszentren angetrieben.

- Nordamerika dominierte 2025 den Markt für patientennahe Hämatologie und Durchflusszytometrie mit einem Umsatzanteil von rund 38,7 %. Treiber dieser Entwicklung waren die frühe Einführung fortschrittlicher Diagnosetechnologien, die starke Präsenz wichtiger Branchenakteure und die hohen Gesundheitsausgaben. Insbesondere in den USA ist ein deutliches Wachstum bei der Installation von patientennahen Hämatologie- und Durchflusszytometrie-Systemen in Krankenhäusern, Kliniken und Diagnosezentren zu verzeichnen. Dieses Wachstum wird durch Innovationen bei kompakten Analysegeräten, automatisierten Arbeitsabläufen und KI-gestützter Datenauswertung begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für patientennahe Hämatologie und Durchflusszytometrie (POC) sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 10,5 % verzeichnen. Das Wachstum in dieser Region wird durch steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Krankheiten, das wachsende Bewusstsein für Früherkennung und die zunehmende Anwendung von POC-Tests in Schwellenländern wie China und Indien begünstigt.

- Das Segment der zellbasierten Durchflusszytometrie erzielte 2025 mit 52,1 % den größten Marktanteil, was auf die breite Anwendung in der klinischen Diagnostik, der Immunphänotypisierung, der Onkologie und der Stammzellforschung zurückzuführen ist. Krankenhäuser und Kliniken nutzen zellbasierte Systeme zur präzisen Zellzählung, -sortierung und -charakterisierung, wodurch die Patientenversorgung und die Therapiekontrolle verbessert werden.

Berichtsumfang und Marktsegmentierung für patientennahe (POC) Hämatologie und Durchflusszytometrie

|

Attribute |

Point-of-Care (POC) Hämatologie und Durchflusszytometrie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends in der patientennahen Hämatologie und Durchflusszytometrie (Point-of-Care, POC)

Fortschritte bei Schnelldiagnose- und Durchflusszytometrie-Technologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für patientennahe Hämatologie und Durchflusszytometrie (Point-of-Care, POC) ist die zunehmende Verbreitung kompakter, schneller und benutzerfreundlicher Diagnosegeräte. Diese Innovationen ermöglichen schnellere Testergebnisse, verbessern die klinische Entscheidungsfindung und erweitern den Zugang zu Tests in dezentralen Gesundheitseinrichtungen.

- Beispielsweise haben Unternehmen wie Abbott und Sysmex tragbare Point-of-Care-Hämatologie-Analysegeräte auf den Markt gebracht, die innerhalb von Minuten ein komplettes Blutbild liefern können und es medizinischem Fachpersonal ermöglichen, in Notfall- und Fernbehandlungsumgebungen rechtzeitig einzugreifen.

- Es gibt eine zunehmende Integration von Multiplex-Durchflusszytometriesystemen in die patientennahe Diagnostik, die die gleichzeitige Analyse mehrerer zellulärer Marker ermöglicht und so die diagnostische Genauigkeit und Effizienz verbessert.

- Darüber hinaus verbessert die Entwicklung miniaturisierter mikrofluidischer Plattformen und automatisierter Probenvorbereitungsmodule die Portabilität, Geschwindigkeit und Zuverlässigkeit von Point-of-Care-Hämatologie- und Durchflusszytometriegeräten.

- Die zunehmende Betonung der Früherkennung von Krankheiten, der personalisierten Patientenversorgung und der schnellen Überwachung des Therapieerfolgs veranlasst Gesundheitsdienstleister zur Einführung fortschrittlicher Point-of-Care-Systeme.

- Diese technologischen Fortschritte erleichtern die dezentrale Gesundheitsversorgung, insbesondere in ressourcenarmen oder ambulanten Einrichtungen, und verbessern so die Patientenergebnisse und die betriebliche Effizienz.

Marktdynamik der patientennahen (POC) Hämatologie und Durchflusszytometrie

Treiber

Steigende Nachfrage nach schnellen und genauen Diagnoseverfahren

- Der wachsende Bedarf an schnellen und zuverlässigen Bluttests und Immunprofilen ist ein wichtiger Treiber für den Markt für patientennahe Hämatologie und Durchflusszytometrie (Point-of-Care, POC).

- Beispielsweise brachte Abbott im Juni 2024 das Alinity POC-System auf den Markt, das für schnelle hämatologische Tests in ambulanten Kliniken und kleineren Krankenhäusern entwickelt wurde, um schnellere klinische Entscheidungen zu ermöglichen und die Wartezeiten für Patienten zu verkürzen.

- Die zunehmende Verbreitung chronischer Krankheiten wie Anämie, Leukämie und Immunerkrankungen treibt die Nachfrage nach häufigen und präzisen Blutanalysen an.

- Zudem führt der Ausbau von häuslichen Pflegediensten und ambulanten Testeinrichtungen zu einer verstärkten Nutzung tragbarer Hämatologie- und Durchflusszytometriegeräte.

- Gesundheitsdienstleister suchen zunehmend nach Lösungen, die Effizienz, Genauigkeit und Benutzerfreundlichkeit vereinen, insbesondere in Notfall- und Fernbehandlungsumgebungen, was das Marktwachstum weiter ankurbelt.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und regulatorische Hürden

- Die hohen Kosten fortschrittlicher Point-of-Care-Hämatologie- und Durchflusszytometriesysteme stellen nach wie vor ein erhebliches Hindernis für deren breite Anwendung dar, insbesondere in kleinen Kliniken und Gesundheitseinrichtungen in Entwicklungsländern.

- Die Integration der Multiparameter-Durchflusszytometrie in tragbare Analysegeräte führt beispielsweise häufig zu höheren Preisen, was die Beschaffung in budgetbewussten Umgebungen einschränken kann.

- Strenge regulatorische Anforderungen für die Gerätezulassung, einschließlich der Einhaltung von FDA-, CE- und anderen regionalen Standards, können Produkteinführungen verzögern und die Entwicklungskosten erhöhen.

- Zudem kann der Bedarf an geschultem Personal für die Bedienung und Wartung dieser komplexen Geräte deren Einsatz in dezentralen oder ländlichen Gesundheitseinrichtungen einschränken.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Designs, vereinfachte Benutzeroberflächen und umfassendere Schulungsinitiativen wird entscheidend für eine nachhaltige Marktexpansion und weltweite Akzeptanz sein.

Marktumfang für patientennahe Hämatologie und Durchflusszytometrie (Point-of-Care, POC)

Der Markt ist segmentiert nach Produkttyp, Technologie und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für patientennahe Hämatologie und Durchflusszytometrie in Durchflusszytometrie-Geräte, Reagenzien und Verbrauchsmaterialien sowie Zubehör unterteilt. Das Segment der Durchflusszytometrie-Geräte dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025. Treiber dieses Wachstums war die zunehmende Verbreitung automatisierter Hämatologie-Analysegeräte und Multiparameter-Durchflusszytometer in Krankenhäusern, Kliniken und Forschungszentren. Die Geräte ermöglichen eine schnelle und präzise Zellanalyse, die für die Diagnose hämatologischer Erkrankungen, die Therapiekontrolle und die Forschung unerlässlich ist. Krankenhäuser und Kliniken bevorzugen die Geräte aufgrund ihres hohen Durchsatzes und ihrer Reproduzierbarkeit für die Immunphänotypisierung, Onkologie und Infektionsdiagnostik. Technologische Fortschritte wie miniaturisierte und tragbare Geräte ermöglichen patientennahe Tests und dezentrale Diagnostik. Die Integration mit Datenanalysesoftware verbessert Effizienz, Arbeitsabläufe und Berichtswesen. Die steigende Prävalenz von Blutkrankheiten und Initiativen zur Früherkennung treiben die Nachfrage an. Die Expansion der patientennahen Hämatologie in Schwellenländern fördert das Wachstum zusätzlich. Akademische und Forschungslabore setzen zunehmend Instrumente für translationale Forschung und klinische Studien ein. Staatliche Initiativen zur Förderung fortschrittlicher Diagnostik unterstützen das Wachstum dieses Segments. Kontinuierliche Produktverbesserungen und Innovationen sichern die Marktführerschaft. Vielseitigkeit, Zuverlässigkeit und Kompatibilität mit digitalen Gesundheitssystemen stärken die Akzeptanz.

Das Segment Reagenzien und Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die anhaltende Nachfrage nach Antikörpern, Färbekits, Röhrchen und anderen Verbrauchsmaterialien, die für jeden Test unerlässlich sind. Das Wachstum wird durch die zunehmende Prävalenz hämatologischer Erkrankungen, die steigende Anzahl klinischer Studien und die expandierenden Forschungsaktivitäten im Biotechnologie- und Pharmasektor begünstigt. Labore und Forschungszentren bevorzugen standardisierte Reagenzien aufgrund ihrer Genauigkeit, der Einhaltung regulatorischer Vorgaben und der Reproduzierbarkeit. Innovationen bei Mehrfarben-Färbepanels und optimierte Formulierungen verbessern die Sensitivität und Effizienz. Die zunehmende Verbreitung von Point-of-Care-Diagnostik (POC) in dezentralen und patientennahen Testumgebungen steigert die Nachfrage. Kooperationen zwischen Reagenzienlieferanten und Geräteherstellern beschleunigen das Wachstum zusätzlich. Schnellstart-Kits und benutzerfreundliche Verbrauchsmaterialien fördern die Akzeptanz in klinischen und akademischen Laboren. Forschungsprojekte in den Bereichen Immunologie, Onkologie und Stammzellforschung erhöhen den wiederkehrenden Verbrauch. Der Ausbau der globalen Gesundheitsinfrastruktur unterstützt das Wachstum dieses Segments. Der zunehmende Fokus auf personalisierte Medizin und Biomarker-Tests treibt die Nachfrage weiter an. Die wiederkehrende Nachfrage nach Verbrauchsmaterialien sichert nachhaltige Einnahmen und stärkt die Position des Unternehmens als am schnellsten wachsendes Unternehmen.

- Durch Technologie

Technologisch gesehen ist der Markt in Bead-basierte und zellbasierte Durchflusszytometrie unterteilt. Das Segment der zellbasierten Durchflusszytometrie erzielte 2025 mit 52,1 % den größten Marktanteil, was auf die breite Anwendung in der klinischen Diagnostik, Immunphänotypisierung, Onkologie und Stammzellforschung zurückzuführen ist. Krankenhäuser und Kliniken nutzen zellbasierte Systeme zur präzisen Zellzählung, -sortierung und -charakterisierung, was die Patientenversorgung und Therapiekontrolle verbessert. Die Technologie ermöglicht schnelle Analysen direkt am Patientenbett und ist daher unverzichtbar für patientennahe hämatologische Tests. Die Integration in automatisierte Systeme reduziert Fehler, optimiert Arbeitsabläufe und beschleunigt die Ergebnisbereitstellung. Die steigende Prävalenz hämatologischer Erkrankungen und die wachsende Nachfrage nach personalisierter Medizin fördern die Akzeptanz. Akademische Einrichtungen und Forschungsinstitute setzen zellbasierte Technologien zunehmend für translationale Forschung, Impfstoffentwicklung und Wirkstoffforschung ein. Die Kompatibilität mit Multiplex-Assays verbessert die Laboreffizienz. Staatliche Initiativen zur Förderung fortschrittlicher Diagnostik unterstützen die Marktdurchdringung. In Schwellenländern steigt die Nachfrage aufgrund der sich verbessernden Gesundheitsinfrastruktur. Kontinuierliche technologische Weiterentwicklungen gewährleisten Genauigkeit, Durchsatz und Reproduzierbarkeit. Krankenhäuser und Forschungszentren bevorzugen zellbasierte Systeme aufgrund ihrer Vielseitigkeit in zahlreichen Anwendungsbereichen. Hohe Zuverlässigkeit und Effizienz sichern ihnen eine führende Position.

Das Segment der beadbasierten Durchflusszytometrie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmenden Anwendungen in Multiplex-Immunoassays, Zytokinprofilierung und Hochdurchsatz-Wirkstoffscreening. Forscher bevorzugen die beadbasierte Technologie aufgrund ihrer schnellen und hochempfindlichen Analyse mit minimalen Probenvolumina. Das Wachstum wird durch die expandierende Forschung und Entwicklung in der Biotechnologie und Pharmaindustrie sowie durch klinische Studien befeuert. Die Technologie ermöglicht die simultane Detektion mehrerer Biomarker und spart so Zeit und Ressourcen. Die Anwendung in Point-of-Care-Testumgebungen und Forschungslaboren nimmt rasant zu. Kontinuierliche Innovationen in der Bead-Chemie und den Assay-Panels verbessern die Genauigkeit und Reproduzierbarkeit. Pharmaunternehmen nutzen beadbasierte Systeme vermehrt für die Immuntherapie und die Impfstoffentwicklung. Kooperationen zwischen Geräte- und Assay-Entwicklern beschleunigen die Akzeptanz. Die Technologie eignet sich sowohl für zentrale Labore als auch für dezentrale Point-of-Care-Umgebungen. Ihre Rolle in der personalisierten Medizin und der translationalen Forschung treibt die Nachfrage an. Der regelmäßige Verbrauch von Reagenzien und Verbrauchsmaterialien sichert nachhaltiges Wachstum. Die globale Expansion von Hochdurchsatztests stärkt ihre Marktposition.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Biotechnologie- und Pharmaunternehmen, Krankenhäuser, Kliniken, Forschungszentren, klinische Testlabore, akademische Einrichtungen und Sonstige unterteilt. Das Segment Krankenhäuser und Kliniken erzielte 2025 mit 48,5 % den größten Marktanteil, getrieben durch die zunehmende Nutzung von Point-of-Care-Hämatologie- und Durchflusszytometrie-Geräten für schnelle patientennahe Tests. Krankenhäuser setzen diese Technologien zur Früherkennung von Blutkrankheiten, zur Immunphänotypisierung, zur onkologischen Diagnostik und zur Therapiekontrolle ein. Die Integration in elektronische Patientenakten optimiert Arbeitsabläufe und Patientenmanagement. Das Segment profitiert von steigenden Investitionen in die Gesundheitsinfrastruktur und staatlichen Initiativen zur Förderung fortschrittlicher Diagnostik. Akademische Krankenhäuser und Forschungszentren nutzen Point-of-Care-Geräte für translationale Studien und klinische Prüfungen. Krankenhäuser schätzen Geräte mit hohem Durchsatz und präzise Reagenzien für zuverlässige Ergebnisse. Die Expansion in Schwellenländer unterstützt die Akzeptanz. Das wachsende Bewusstsein für personalisierte Medizin und Präzisionsdiagnostik treibt die Nutzung voran. Kontinuierliche technologische Verbesserungen bei Geräten und Software sichern die Marktführerschaft. Krankenhäuser bevorzugen Lösungen, die die Bearbeitungszeit verkürzen und die diagnostische Genauigkeit erhöhen. Der regelmäßige Verbrauch von Reagenzien und Verbrauchsmaterialien sichert stabile Einnahmen. Die entscheidende Rolle des Segments in der Patientenversorgung stärkt seine führende Position.

Das Segment der Biotechnologie- und Pharmaunternehmen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Forschungs- und Entwicklungsaktivitäten, die Entwicklung neuer Medikamente sowie klinische Studien, die zelluläre Hochdurchsatzanalysen erfordern. Unternehmen setzen Durchflusszytometrie und Point-of-Care-Lösungen (POC) in der Hämatologie ein, um Substanzen zu screenen, zelluläre Reaktionen zu analysieren und Immuntherapien zu entwickeln. Die kontinuierliche Nachfrage nach Reagenzien, Verbrauchsmaterialien und Geräte-Upgrades für Forschungsanwendungen beschleunigt das Umsatzwachstum. Innovationen in der bead- und zellbasierten Technologie ermöglichen schnellere und sensitivere Analysen. Die zunehmende Anwendung personalisierter Medizin und Biomarker-Tests führt zu einer verstärkten Nutzung. Die Integration mit automatisierten Systemen und Datenanalysen steigert die Laboreffizienz. Die Expansion der Biotechnologie- und Pharmaforschung in Schwellenländern befeuert die Nachfrage zusätzlich. Kooperationen mit Geräte- und Reagenzienherstellern stärken die Kompetenzen. Kürzere Entwicklungszeiten für Medikamente erhöhen die Bedeutung von POC-Diagnostik. Steigende Investitionen in die Immunologie- und Onkologieforschung treiben das Wachstum an. Das Segment profitiert von der regulatorischen Unterstützung für fortschrittliche Forschungs- und Entwicklungsinitiativen. Der regelmäßige Konsum und die entscheidende Rolle bei der Produktentwicklung machen es zum am schnellsten wachsenden Endkundensegment.

Regionale Marktanalyse für Point-of-Care (POC)-Hämatologie und Durchflusszytometrie

- Nordamerika dominierte den Markt für patientennahe Hämatologie und Durchflusszytometrie (Point-of-Care, POC) mit dem größten Umsatzanteil von rund 38,7 % im Jahr 2025.

- Angetrieben durch die frühe Einführung fortschrittlicher Diagnosetechnologien, die starke Präsenz wichtiger Branchenakteure und hohe Gesundheitsausgaben

- Der Markt verzeichnet insbesondere ein deutliches Wachstum bei der Installation von Point-of-Care-Hämatologie- und Durchflusszytometrie-Systemen in Krankenhäusern, Kliniken und Diagnosezentren, angetrieben durch Innovationen bei kompakten Analysegeräten, automatisierten Arbeitsabläufen und KI-gestützter Dateninterpretation.

Einblick in den US-amerikanischen Point-of-Care-Hämatologie- und Durchflusszytometrie-Markt (POC)

Der US-amerikanische Markt für patientennahe Hämatologie und Durchflusszytometrie verzeichnet ein starkes Wachstum und wird sich voraussichtlich in den kommenden Jahren weiterhin deutlich ausdehnen. Dieses Wachstum wird durch die zunehmende Verbreitung chronischer und hämatologischer Erkrankungen, fortschreitende Diagnosetechnologien und eine leistungsfähige Gesundheitsinfrastruktur begünstigt, die die schnelle Einführung patientennaher Diagnoseverfahren ermöglicht.

Markteinblicke für patientennahe Hämatologie und Durchflusszytometrie in Europa:

Der europäische Markt für patientennahe Hämatologie und Durchflusszytometrie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch steigende Investitionen in die Gesundheitsinfrastruktur, die wachsende Nachfrage nach Schnelltests und das gut etablierte Netzwerk von Krankenhäusern und Diagnoselaboren. Die Region verzeichnet ein bemerkenswertes Wachstum sowohl im klinischen als auch im Forschungsbereich.

Markteinblicke für Point-of-Care (POC)-Hämatologie und Durchflusszytometrie in Großbritannien:

Es wird erwartet, dass der britische Markt für Point-of-Care (POC)-Hämatologie und Durchflusszytometrie im Prognosezeitraum mit einer signifikanten durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen wird. Treiber dieser Entwicklung sind die zunehmende Nutzung von POC-Diagnostik in Krankenhäusern, Kliniken und Forschungszentren sowie staatliche Initiativen zur Förderung der Früherkennung hämatologischer Erkrankungen und Anwendungen der Durchflusszytometrie.

Markteinblicke für patientennahe Hämatologie und Durchflusszytometrie in Deutschland: Der

deutsche Markt für patientennahe Hämatologie und Durchflusszytometrie wird voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind ein leistungsstarkes Gesundheitssystem, eine moderne Laborinfrastruktur sowie kontinuierliche Investitionen in Automatisierung und KI-gestützte Diagnoseplattformen. Die zunehmende Verbreitung chronischer und hämatologischer Erkrankungen trägt ebenfalls zur steigenden Nachfrage nach patientennahen Hämatologie- und Durchflusszytometriegeräten bei.

Markteinblicke für patientennahe Hämatologie und Durchflusszytometrie (POC) im asiatisch-pazifischen Raum: Der

asiatisch-pazifische Markt für patientennahe Hämatologie und Durchflusszytometrie (POC) wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im POC-Markt sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 10,5 % verzeichnen. Das Wachstum in dieser Region wird durch steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Krankheiten, das wachsende Bewusstsein für Früherkennung und die zunehmende Anwendung von POC-Tests in Schwellenländern wie China und Indien begünstigt.

Markteinblicke für Point-of-Care (POC)-Hämatologie und Durchflusszytometrie in Japan Der

japanische Markt für Point-of-Care (POC)-Hämatologie und Durchflusszytometrie gewinnt aufgrund seiner technologisch fortschrittlichen Gesundheitsinfrastruktur, des Schwerpunkts auf Prävention und der zunehmenden Verbreitung kompakter, automatisierter POC-Hämatologie- und Durchflusszytometrie-Analysegeräte in Krankenhäusern und klinischen Laboren an Dynamik.

Markteinblicke für patientennahe Hämatologie und Durchflusszytometrie in China: Der

chinesische Markt für patientennahe Hämatologie und Durchflusszytometrie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die expandierende Gesundheitsinfrastruktur, die wachsende Mittelschicht, die rasche Urbanisierung und die zunehmende Nutzung von patientennahen Hämatologie- und Durchflusszytometriegeräten in Krankenhäusern, Kliniken und Diagnosezentren. Auch staatliche Initiativen zur Förderung der Früherkennung und digitaler Gesundheitslösungen tragen zum Marktwachstum bei.

Marktanteil der Point-of-Care (POC) Hämatologie und Durchflusszytometrie

Die Point-of-Care-Hämatologie- und Durchflusszytometrie-Branche (POC) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Abbott (USA)

• Sysmex Corporation (Japan)

• Bio-Rad Laboratories (USA)

• Beckman Coulter (USA)

• Siemens Healthineers (Deutschland)

• Ortho Clinical Diagnostics (USA)

• HemoCue AB (Schweden)

• BD (Becton, Dickinson and Company) (USA)

• Horiba Ltd. (Japan)

• Nova Biomedical (USA)

• Abacus Diagnostics (USA)

• Instrumentation Laboratory (USA)

• DiaSys Diagnostic Systems (Deutschland)

• Partec GmbH (Deutschland)

• Mindray Medical (China)

• Fresenius Kabi (Deutschland)

• Quidel Corporation (USA)

• Accelix Inc. (USA)

• Thermo Fisher Scientific (USA)

• Orion Diagnostica (Finnland)

Neueste Entwicklungen auf dem globalen Markt für patientennahe Hämatologie und Durchflusszytometrie (Point-of-Care, POC).

- Im August 2023 gab PixCell Medical bekannt, dass sein Point-of-Care-Blutbildanalysegerät HemoScreen die erweiterte FDA-Zulassung (510(k)) für die direkte kapillare Blutentnahme (Fingerstich) erhalten hat. Dies vereinfacht die Blutentnahme direkt am Behandlungsort erheblich und ermöglicht schnelle hämatologische Untersuchungen außerhalb herkömmlicher Labore. Das Gerät liefert innerhalb weniger Minuten ein differenzielles Blutbild mit fünf Komponenten mithilfe von Mikrofluidik und KI-gestützter Bildgebung und erweitert so die Möglichkeiten der schnellen hämatologischen Diagnostik in der dezentralen Versorgung.

- Im Januar 2024 schloss PixCell Medical strategische Vertriebsvereinbarungen mit führenden Anbietern im Gesundheitswesen (Medline, Henry Schein und Thermo Fisher Scientific), um den Zugang zum HemoScreen POC CBC-Analysegerät in den USA zu erweitern und so die Marktdurchdringung und Verfügbarkeit von Schnelltests für die Hämatologie in Kliniken, Notaufnahmen und Laboren zu verbessern.

- Im Mai 2024 brachte Agilent Technologies das NovoCyte Opteon Spektral-Durchflusszytometer auf den Markt, ein Durchflusszytometrie-System der nächsten Generation mit Vollspektrum-Technologie. Es verfügt über drei bis fünf Laser und fortschrittliche Detektorarrays, die für eine detailliertere Immunphänotypisierung und hochdimensionale Zellanalyse entwickelt wurden und die Möglichkeiten der Durchflusszytometrie für Forschung und klinische Anwendungen deutlich erweitern.

- Im September 2024 erfuhr die Durchflusszytometrie-Technologie weltweit einen weiteren Aufschwung, als der Agilent NovoCyte Opteon in Australien und Neuseeland verfügbar wurde. Dadurch stehen neuen regionalen Anwendern in Forschung und Klinik fortschrittliche spektrale Durchflusszytometrie-Lösungen zur Verfügung, und die breitere Anwendung der Multiparameter-Zellanalyse wird unterstützt.

- Im März 2025 kündigte Beckman Coulter Life Sciences die Markteinführung des CytoFLEX Mosaic Spectral Detection Module an und positionierte damit das branchenweit erste modulare spektrale Funktions-Upgrade für bestehende Durchflusszytometrie-Instrumente, das eine flexible Mehrfarbenanalyse ermöglicht und den Durchsatz und die Datenqualität für Point-of-Care- und Labor-Workflows verbessert.

- Im Mai 2025 stellte Becton, Dickinson and Company (BD) einen neuen Hochparameter-Durchflusszytometrie-Zellanalysator vor, der fortschrittliche spektrale Fähigkeiten mit Echtzeit-Zellbildgebungstechnologien kombiniert und darauf abzielt, eine tiefergehende Phänotypisierung und automatisierte Datenanalyse für komplexe klinische Diagnostik- und POC-Forschungsabläufe zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.