Global Point Of Care Ultrasound Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.61 Billion

USD

4.16 Billion

2024

2032

USD

2.61 Billion

USD

4.16 Billion

2024

2032

| 2025 –2032 | |

| USD 2.61 Billion | |

| USD 4.16 Billion | |

| % | |

|

Globale Marktsegmentierung für Point-of-Care-Ultraschallgeräte nach Typ (Diagnostik und Therapie), Tragbarkeit (Trolley/Cart-basiert und kompakt/tragbar), Anwendung (Notfallmedizin, Kardiologie, Geburtshilfe und Gynäkologie, onkologische Chirurgie, Urologie, Gefäßchirurgie, Bewegungsapparat und andere), Endbenutzer (Krankenhäuser, Diagnosezentren, Forschungslabore, Kliniken, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Point-of-Care-Ultraschallgeräte Marktgröße

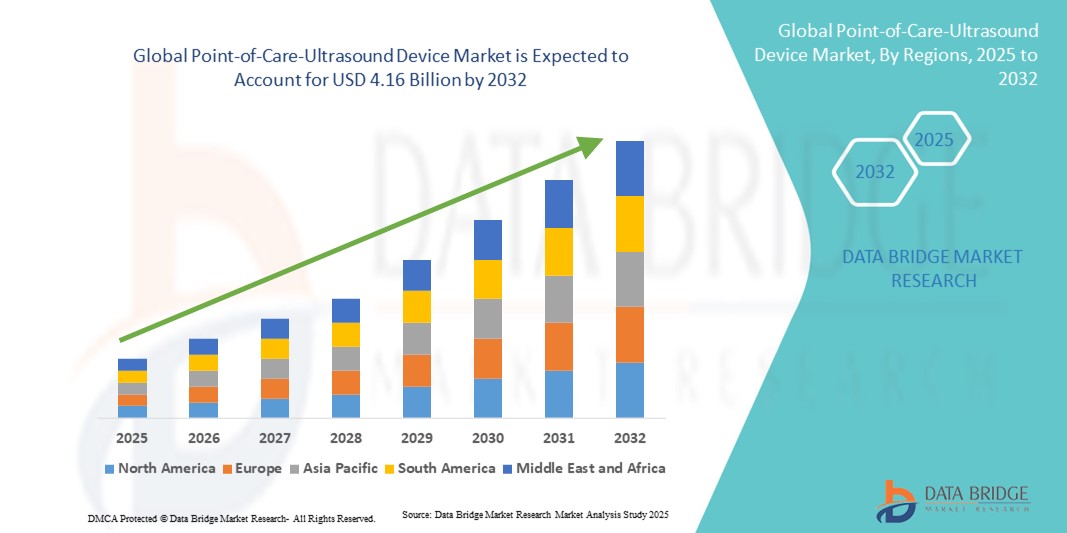

- Der globale Markt für Point-of-Care-Ultraschallgeräte hatte im Jahr 2024 einen Wert von 2,61 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 4,16 Milliarden US-Dollar erreichen , bei einer CAGR von 6,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung tragbarer und handgehaltener Ultraschallgeräte, technologische Fortschritte bei der Bildqualität, KI-Integration und drahtloser Konnektivität vorangetrieben, die eine schnellere und genauere Diagnose am Krankenbett in allen klinischen Umgebungen ermöglichen.

- Darüber hinaus steigt die Nachfrage von Krankenhäusern, Notfallstationen und Diagnosezentren nach benutzerfreundlichen Echtzeit-Bildgebungslösungen, wodurch POCUS-Geräte zu einem bevorzugten Diagnoseinstrument werden. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Point-of-Care-Ultraschalllösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Point-of-Care-Ultraschallgeräte

- Point-of-Care-Ultraschallgeräte (POCUS), die tragbare Echtzeitbilder am Patientenbett liefern, werden in modernen Gesundheitseinrichtungen wie Krankenhäusern, Kliniken und Notfallstationen aufgrund ihrer schnellen Diagnosemöglichkeiten, ihrer Benutzerfreundlichkeit und der Integration in digitale Gesundheitssysteme immer wichtiger.

- Die zunehmende Verbreitung von POCUS-Geräten wird vor allem durch die wachsende Nachfrage nach schnellen, nicht-invasiven Diagnoselösungen, technologische Fortschritte wie KI-gestützte Bildgebung und drahtlose Konnektivität sowie den steigenden Bedarf an Point-of-Care-Diagnostik sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten vorangetrieben.

- Nordamerika dominierte den Markt für POCUS-Geräte mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Medizintechnologien und eine starke Präsenz führender Gerätehersteller. Die USA verzeichneten ein deutliches Wachstum bei der Nutzung tragbarer und kompakter Geräte, insbesondere in der Notfallmedizin, Kardiologie und Intensivpflege.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im POCUS-Gerätemarkt sein, da der Zugang zur Gesundheitsversorgung verbessert wird, die Investitionen in die medizinische Infrastruktur steigen und das Bewusstsein für die Vorteile der Point-of-Care-Diagnostik steigt.

- Das Handheld-Segment dominierte den Markt für Point-of-Care-Ultraschallgeräte mit einem Marktanteil von 44,6 % im Jahr 2024, was auf seine Tragbarkeit, die einfache Integration in verschiedene klinische Arbeitsabläufe und die Möglichkeit zurückzuführen ist, schnelle diagnostische Bildgebung am Krankenbett bereitzustellen, ohne dass spezielle Bildgebungsräume erforderlich sind.

Berichtsumfang und Marktsegmentierung für Point-of-Care-Ultraschallgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Point-of-Care-Ultraschallgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Point-of-Care-Ultraschallgeräte

Verbesserte Diagnoseeffizienz durch KI und drahtlose Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen POCUS-Gerätemarkt ist die Integration von künstlicher Intelligenz (KI) und drahtloser Konnektivität. Dies ermöglicht eine schnellere Bilderfassung, Echtzeitanalyse und Fernkonsultationen. Diese Technologiefusion verbessert die Effizienz der Arbeitsabläufe und die diagnostische Genauigkeit im klinischen Umfeld erheblich.

- Beispielsweise nutzen die Geräte Butterfly iQ+ und Philips Lumify die KI-gestützte Bildinterpretation, um Ärzte bei der schnellen Erkennung von Anomalien zu unterstützen, während die drahtlose Konnektivität eine nahtlose Übertragung von Bilddaten an elektronische Gesundheitsakten (EHRs) oder an entfernte Spezialisten zur Konsultation ermöglicht.

- Die KI-Integration in POCUS-Geräte ermöglicht Funktionen wie automatisierte Messungen, Anomalieerkennung und entscheidungsunterstützende Empfehlungen. Dies stärkt die klinische Sicherheit und reduziert den Bedarf an Mehrfachscans. Ebenso ermöglichen drahtlose Geräte Ärzten die Bildgebung am Krankenbett ohne sperrige Geräte, was den Patientendurchsatz und den Komfort verbessert.

- Die nahtlose Integration von POCUS-Geräten in Krankenhausinformationssysteme, Telemedizinplattformen und mobile Anwendungen ermöglicht die zentrale Verwaltung von Bildgebungsabläufen, die Fernüberwachung und den effizienten Austausch von Diagnoseergebnissen zwischen den Behandlungsteams.

- Dieser Trend zu intelligenten, vernetzten und tragbaren Ultraschalllösungen verändert die klinischen Erwartungen an die Point-of-Care-Diagnostik grundlegend . Daher entwickeln Unternehmen wie GE Healthcare und Butterfly Network KI-gestützte und Cloud-vernetzte POCUS-Systeme mit erweiterten Analyse- und Fernüberwachungsfunktionen.

- Die Nachfrage nach POCUS-Geräten mit KI-gestützter Analyse und drahtloser Konnektivität steigt in Krankenhäusern, Notaufnahmen und Fachkliniken rasant an, da Gesundheitsdienstleister zunehmend Wert auf schnelle, präzise und patientenzentrierte Diagnoselösungen legen.

Marktdynamik für Point-of-Care-Ultraschallgeräte

Treiber

Steigende Nachfrage aufgrund des Bedarfs an Schnelldiagnosen und tragbaren Bildgebungsgeräten

- Der steigende Bedarf an sofortiger Diagnostik am Krankenbett, gepaart mit der zunehmenden Verbreitung tragbarer Ultraschallgeräte, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach POCUS-Systemen

- So führte Philips Lumify im März 2024 neue Verbesserungen seiner tragbaren Ultraschalllösungen ein, die KI-gestützte Bildgebung und mobile App-Konnektivität integrieren und so die Point-of-Care-Diagnostik in Notaufnahmen und ambulanten Einrichtungen verbessern sollen.

- Da Gesundheitsdienstleister die Wartezeiten ihrer Patienten verkürzen, Arbeitsabläufe optimieren und die Entscheidungsfindung verbessern möchten, bieten POCUS-Geräte Echtzeit-Bildgebung, automatisierte Messungen und eine höhere Genauigkeit im Vergleich zu herkömmlichen Bildgebungsverfahren.

- Darüber hinaus führt die zunehmende Verbreitung chronischer Krankheiten, der Bedarf an Notfallversorgung und präklinischer Diagnostik zu einer zunehmenden Abhängigkeit von tragbaren Ultraschallgeräten, was POCUS zu einem unverzichtbaren Werkzeug für Krankenhäuser, ambulante Versorgungszentren und mobile Kliniken macht.

- Der Komfort kompakter Formfaktoren, der drahtlosen Datenübertragung und der schnelle Einsatz in verschiedenen klinischen Szenarien treiben die weltweite Einführung von POCUS-Geräten voran, unterstützt durch ein zunehmendes Bewusstsein und Schulungen unter medizinischem Fachpersonal.

Einschränkung/Herausforderung

Hohe Gerätekosten und regulatorische Hürden

- Bedenken hinsichtlich hoher Anschaffungskosten, komplexer behördlicher Genehmigungen und Kostenerstattungsbeschränkungen stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar. Fortschrittliche POCUS-Geräte, insbesondere solche mit KI-Funktionen und integrierten Telemedizin-Funktionen, sind oft mit Premiumpreisen verbunden, was die Akzeptanz in kostensensiblen Märkten einschränkt.

- Während Geräte wie Butterfly iQ+ tragbare Ultraschallgeräte erschwinglicher gemacht haben, bleiben Premiumlösungen mit fortschrittlicher Bildgebung und Analyse relativ teuer, insbesondere für kleinere Kliniken und Schwellenländer.

- Die Einhaltung gesetzlicher Vorschriften und strenger Zertifizierungsanforderungen für medizinische Geräte, einschließlich Ultraschallsysteme, können die Markteinführung und den Markteintritt verzögern. Unternehmen wie GE Healthcare und Siemens Healthineers legen Wert auf die Einhaltung der FDA-, CE- und anderer regionaler Zulassungen und legen gleichzeitig Wert auf robuste Gerätesicherheit und -leistung, um das Vertrauen der Gesundheitsdienstleister zu stärken.

- Darüber hinaus ist eine angemessene Schulung von Klinikern und Technikern von entscheidender Bedeutung, um den Nutzen des Geräts zu maximieren und Diagnosefehler zu vermeiden, die in Regionen mit begrenztem Fachpersonal ein Hindernis darstellen können.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, flexible Finanzierungsmodelle, verbesserte regulatorische Unterstützung und Schulungsprogramme wird für ein nachhaltiges Wachstum des POCUS-Marktes von entscheidender Bedeutung sein.

Marktumfang für Point-of-Care-Ultraschallgeräte

Der Markt ist nach Typ, Portabilität, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Point-of-Care-Ultraschallgeräte ist nach Typ in Diagnose- und Therapiegeräte unterteilt. Das Diagnosesegment dominierte den Markt mit dem größten Umsatzanteil von 61,3 % im Jahr 2024, was auf die weit verbreitete Verwendung von Ultraschallbildern für schnelle Untersuchungen am Krankenbett in der Notfallmedizin, Kardiologie, Geburtshilfe und bei allgemeinen klinischen Untersuchungen zurückzuführen ist. Diagnostische POCUS-Geräte werden von Krankenhäusern und Kliniken stark bevorzugt, da sie Echtzeitbilder, automatisierte Messungen und KI-gestützte Interpretation bieten und so die klinische Entscheidungsfindung und die Patientenergebnisse verbessern. Die starke Nachfrage wird auch durch die einfache Integration in digitale Gesundheitsakten und Telemedizinplattformen befeuert, was Fernberatung und effizientes Workflow-Management ermöglicht. Darüber hinaus sind Diagnosegeräte in verschiedenen Formfaktoren erhältlich – handgehalten, wagenbasiert und tragbar –, was ihre Akzeptanz in verschiedenen Pflegeeinrichtungen erhöht.

Das therapeutische Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % die höchste Wachstumsrate verzeichnen. Dies ist auf den zunehmenden Einsatz ultraschallgeführter minimalinvasiver Verfahren, Regionalanästhesie und fokussierter Arzneimittelabgabesysteme zurückzuführen. Therapeutische POCUS-Geräte ermöglichen Ärzten präzise Eingriffe mit reduziertem Risiko und verbesserten Ergebnissen und werden daher in chirurgischen, kardiologischen und onkologischen Abteilungen immer wertvoller. Der Trend zur personalisierten Behandlung, gepaart mit technologischen Fortschritten wie KI-gestützter Zielausrichtung, fördert die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten.

- Durch Portabilität

Auf der Grundlage ihrer Tragbarkeit ist der Markt für Point-of-Care-Ultraschallgeräte in Trolley-/Wagen-basierte und kompakte/tragbare Geräte segmentiert. Das Segment der kompakten/tragbaren Geräte dominierte den Markt mit einem Umsatzanteil von 44,6 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach tragbaren, bettseitigen Bildgebungslösungen, die eine schnelle Diagnostik in Notaufnahmen, Ambulanzen und abgelegenen Gesundheitseinrichtungen ermöglichen. Tragbare POCUS-Geräte wie Butterfly iQ+ und Philips Lumify bieten Klinikern hochwertige Bildgebung in einem kompakten Formfaktor und ermöglichen Flexibilität, Tragbarkeit und Komfort im Vergleich zu sperrigeren, wagenbasierten Systemen. Die Dominanz dieses Segments wird durch die Integration von KI-gestützter Bildgebung, mobilen Anwendungen und drahtloser Konnektivität weiter unterstützt, was eine nahtlose Datenübertragung, Echtzeitanalyse und Fernkonsultationen ermöglicht. Handgeräte werden zunehmend für den Point-of-Care-Einsatz in der Intensivmedizin, Kardiologie und Geburtshilfe sowie in ressourcenbeschränkten Umgebungen und der häuslichen Gesundheitspflege bevorzugt.

Das Segment der Trolley-/Cart-basierten Systeme wird voraussichtlich von 2025 bis 2032 mit 10,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die überlegene Bildqualität, die Unterstützung mehrerer Sonden und erweiterte Funktionen wie Doppler-Bildgebung und Multiorgan-Scanning zurückzuführen. Cart-basierte Systeme bleiben für Krankenhäuser und Diagnosezentren mit hohem Patientenaufkommen, die umfassende und robuste Ultraschallfunktionen benötigen, unverzichtbar. Die Kombination aus fortschrittlicher Technologie, Langlebigkeit und Multifunktionalität beschleunigt die Einführung in Notaufnahmen, Intensivstationen und chirurgischen Abteilungen weltweit.

- Nach Anwendung

Der Markt für Point-of-Care-Ultraschallgeräte ist nach Anwendungsgebieten in Notfallmedizin, Kardiologie, Geburtshilfe und Gynäkologie, Onkologie, Chirurgie, Urologie, Gefäßchirurgie, Bewegungsapparat und weitere Bereiche unterteilt. Das Segment Notfallmedizin dominierte den Markt mit dem größten Anteil von 29,4 % im Jahr 2024, getrieben durch den Bedarf an schneller Bildgebung am Krankenbett zur Triage von Patienten und zur Unterstützung der Entscheidungsfindung in der Intensivpflege. POCUS-Geräte liefern diagnostische Informationen in Echtzeit und ermöglichen Notärzten eine schnelle Beurteilung von Traumata, Herzfunktion und inneren Blutungen. Der zunehmende Einsatz von POCUS in der präklinischen Versorgung und im Rettungswagen stärkt dieses Segment zusätzlich.

Im Kardiologiesegment wird von 2025 bis 2032 mit 9,3 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die zunehmende Nutzung tragbarer und kompakter Geräte für schnelle Herzuntersuchungen, Echokardiographie und die Überwachung von Herzinsuffizienzpatienten. KI-gestützte POCUS-Geräte unterstützen Kardiologen bei der Erkennung von Arrhythmien, strukturellen Anomalien und ventrikulärer Dysfunktion und verbessern so die Frühdiagnose und Intervention. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und der Bedarf an effizienter ambulanter Herzüberwachung tragen zur beschleunigten Einführung von POCUS in der Kardiologie bei.

- Nach Endbenutzer

Der Markt für Point-of-Care-Ultraschallgeräte ist nach Endnutzern in Krankenhäuser, Diagnosezentren, Forschungslabore, Kliniken, ambulante Operationszentren und weitere segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 65,1 % im Jahr 2024 aufgrund des hohen Patientendurchsatzes, des Bedarfs an mehreren Bildgebungsverfahren und der Verfügbarkeit qualifizierter Bediener. Krankenhäuser profitieren sowohl von fahrbaren als auch von tragbaren Geräten für verschiedene Anwendungen wie Notfalldiagnostik, stationäre Überwachung und Operationsführung und sind damit die größten Endnutzer von POCUS-Geräten.

Das Kliniksegment wird voraussichtlich von 2025 bis 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende ambulante Versorgung, die Nutzung der Telemedizin und die zunehmende Präferenz für Point-of-Care-Diagnostik in privaten Gesundheitseinrichtungen zurückzuführen. Kompakte und tragbare POCUS-Geräte ermöglichen Kliniken sofortige Untersuchungen, ohne Patienten ins Krankenhaus überweisen zu müssen. Dies verkürzt Wartezeiten und verbessert die Patientenzufriedenheit. Das wachsende Bewusstsein der Kliniker für die klinischen und operativen Vorteile von POCUS-Geräten treibt das Wachstum in diesem Segment weiter voran.

Regionale Analyse des Marktes für Point-of-Care-Ultraschallgeräte

- Nordamerika dominierte den Markt für Point-of-Care-Ultraschallgeräte mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Medizintechnologien und eine starke Präsenz führender Gerätehersteller.

- Gesundheitsdienstleister in der Region schätzen die Portabilität, die KI-gestützte Bildgebung und die drahtlose Konnektivität tragbarer und kompakter POCUS-Geräte sehr. Diese ermöglichen schnelle Beurteilungen, Entscheidungen in Echtzeit und die Integration in elektronische Gesundheitsakten und Telemedizinplattformen.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, eine technologisch versierte medizinische Belegschaft und die starke Präsenz führender Gerätehersteller wie GE Healthcare, Philips und Butterfly Network zusätzlich unterstützt. Die Verfügbarkeit qualifizierter, im POCUS-Einsatz geschulter Ärzte und der Fokus auf die Verbesserung des Patientendurchsatzes und der Versorgungseffizienz machen diese Geräte zu unverzichtbaren Werkzeugen in nordamerikanischen Gesundheitseinrichtungen.

Markteinblick in die USA für Point-of-Care-Ultraschallgeräte

Der US-Markt für Point-of-Care-Ultraschallgeräte erzielte 2024 mit 36 % den größten Umsatzanteil innerhalb Nordamerikas, was auf die hohe Verbreitung tragbarer Ultraschallgeräte in Krankenhäusern, Notfallstationen und Ambulanzen zurückzuführen ist. Gesundheitsdienstleister legen Wert auf schnelle Diagnostik am Krankenbett, um die Behandlungsergebnisse und die Betriebseffizienz zu verbessern. Der wachsende Trend zur Integration von KI-gestützter Bildgebung, drahtloser Konnektivität und mobilen Anwendungen ermöglicht Echtzeit-Datenaustausch und telemedizinische Konsultationen und treibt das Marktwachstum weiter voran. Darüber hinaus unterstützen das zunehmende Bewusstsein für Point-of-Care-Diagnostik und die Nachfrage nach kompakten, benutzerfreundlichen Geräten die starke Verbreitung im städtischen und ländlichen Gesundheitswesen.

Markteinblick in Europa für Point-of-Care-Ultraschallgeräte

Der europäische Markt für Point-of-Care-Ultraschallgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf gut etablierte Gesundheitssysteme, die zunehmende Nutzung tragbarer Bildgebungslösungen und das wachsende Bewusstsein für die Vorteile einer schnellen Diagnostik am Krankenbett zurückzuführen. Krankenhäuser, Kardiologiezentren und Notaufnahmen integrieren zunehmend kompakte Ultraschallgeräte für die Echtzeit-Beurteilung, während die regulatorische Unterstützung für fortschrittliche Medizintechnologien das Marktwachstum fördert. Der Trend, Point-of-Care-Ultraschallgeräte mit Telemedizinplattformen und KI-gesteuerter Analytik zu kombinieren, verbessert die diagnostische Genauigkeit und Effizienz weiter und unterstützt die Akzeptanz sowohl in stationären Kliniken als auch in großen medizinischen Einrichtungen.

Markteinblick in Point-of-Care-Ultraschallgeräte in Großbritannien

Der britische Markt für Point-of-Care-Ultraschallgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den Bedarf an schnellen und präzisen Diagnoseinstrumenten in der Notfallmedizin, Kardiologie und ambulanten Versorgung zurückzuführen. Die zunehmende Verbreitung chronischer Krankheiten, steigende Investitionen in die Gesundheitsinfrastruktur und das wachsende Bewusstsein der Ärzte für die Vorteile von Point-of-Care-Ultraschall unterstützen das Marktwachstum. Darüber hinaus ermöglicht die Integration von Handheld-Geräten in elektronische Patientenakten und Telemedizinsysteme eine nahtlose Patientenüberwachung und fördert die Akzeptanz in Krankenhäusern, Kliniken und Diagnosezentren.

Markteinblick in Point-of-Care-Ultraschallgeräte in Deutschland

Der deutsche Markt für Point-of-Care-Ultraschallgeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf hohe Gesundheitsstandards, eine starke technologische Infrastruktur und die zunehmende Bekanntheit tragbarer und KI-gestützter Ultraschallgeräte zurückzuführen. Krankenhäuser und Fachkliniken setzen zunehmend kompakte und tragbare Point-of-Care-Ultraschallsysteme für die Notfalldiagnostik, Kardiologie und Geburtshilfe ein. Der Schwerpunkt auf Innovation und Präzisionsmedizin fördert den Einsatz fortschrittlicher Bildgebungslösungen, während umfassende Schulungsprogramme für medizinisches Fachpersonal die effektive Nutzung von Point-of-Care-Ultraschallgeräten in allen klinischen Bereichen gewährleisten.

Markteinblicke für Point-of-Care-Ultraschallgeräte im asiatisch-pazifischen Raum

Der Markt für Point-of-Care-Ultraschallgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11 % wachsen. Grund hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, die rasante Urbanisierung und steigende Investitionen in die diagnostische Infrastruktur in Ländern wie China, Japan und Indien. Die zunehmende Verbreitung tragbarer und kompakter Point-of-Care-Ultraschallgeräte in der Notfallversorgung, Kardiologie und Geburtshilfe beschleunigt die Marktdurchdringung. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung, das zunehmende Bewusstsein für Point-of-Care-Diagnostik und steigende verfügbare Einkommen tragen zur schnellen Verbreitung von Point-of-Care-Ultraschallgeräten in Krankenhäusern, Kliniken und ländlichen Gesundheitszentren bei.

Markteinblick in Japan für Point-of-Care-Ultraschallgeräte

Der japanische Markt für Point-of-Care-Ultraschallgeräte gewinnt aufgrund des hochtechnologischen Gesundheitssystems des Landes, der rasanten Urbanisierung und der steigenden Nachfrage nach schnellen Diagnoselösungen an Dynamik. Tragbare und KI-gestützte Point-of-Care-Ultraschallgeräte werden in Krankenhäusern, Notaufnahmen und Ambulanzen integriert, um die Patientenversorgung und die Effizienz der Arbeitsabläufe zu verbessern. Der Trend zu vernetzten Geräten und Telemedizinplattformen unterstützt das Marktwachstum, während Japans alternde Bevölkerung die Nachfrage nach benutzerfreundlichen, präzisen und tragbaren Diagnosegeräten sowohl in stationären als auch in kommerziellen Gesundheitseinrichtungen steigert.

Markteinblick in Point-of-Care-Ultraschallgeräte in Indien

Der indische Markt für Point-of-Care-Ultraschallgeräte hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitslösungen und das steigende Bewusstsein für Point-of-Care-Diagnostik zurückzuführen. Krankenhäuser, Kliniken und Notfallstationen nutzen zunehmend tragbare Ultraschallgeräte für schnelle Bildgebung am Krankenbett. Regierungsinitiativen zur Förderung intelligenter Gesundheitseinrichtungen, die zunehmende Erschwinglichkeit kompakter Point-of-Care-Ultraschallgeräte und starke lokale Fertigungskapazitäten sind wichtige Wachstumsfaktoren. Der Trend zu tragbaren, KI-gestützten Diagnosetools beschleunigt die Akzeptanz in städtischen und halbstädtischen Regionen Indiens.

Marktanteil von Point-of-Care-Ultraschallgeräten

Die Branche der Point-of-Care-Ultraschallgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- EchoNous, Inc. (USA)

- Clarius Mobile Health Corp. (Kanada)

- FUJIFILM Sonosite, Inc. (USA)

- GE HealthCare (USA)

- Butterfly Network, Inc. (USA)

- Koninklijke Philips NV, (Niederlande)

- Terason-Abteilung, Teratech Corporation. (USA)

- Siemens Healthineers AG (Deutschland)

- TELEMED (Griechenland)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Samsung Medison Co., Ltd. (Südkorea)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Hologic, Inc. (USA)

- Haifu Medical Technology Co., Ltd. (China)

- Esaote SpA (Italien)

- Hitachi Healthcare Americas (USA)

- Analogic Corporation (USA)

- SonoScape Medical Corp. (China)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Point-of-Care-Ultraschallgeräte?

- Im August 2025 gab Sonic Incytes Medical Corp bekannt, dass die US-amerikanische Food and Drug Administration (FDA) die 510(k)-Zulassung für Velacur ONE, ihr Point-of-Care-Ultraschall-Elastographie-Gerät, erteilt hat. Dieses Gerät ermöglicht es Ärzten, die Lebersteifigkeit am Krankenbett zu beurteilen, was die Behandlung chronischer Lebererkrankungen unterstützt und die Patientenversorgung durch nicht-invasive Diagnostik verbessert.

- Im Juli 2025 sammelte das Medizin-Startup MAUI Imaging 14 Millionen US-Dollar in einer Finanzierungsrunde der Serie D ein, um seine innovative Ultraschalltechnologie weiterzuentwickeln. Die Geräte des Unternehmens zielen darauf ab, Bereiche durch typische Barrieren wie Knochen, Gas, Fett, chirurgische Instrumente und Implantate hindurch sichtbar zu machen, die mit herkömmlichem Ultraschall nicht möglich sind. Dieser Fortschritt hat das Potenzial, die diagnostische Bildgebung insbesondere in anspruchsvollen klinischen Szenarien zu verbessern.

- Im Juni 2025 stellte Philips das Flash 5100 vor, ein Point-of-Care-Ultraschallsystem der nächsten Generation für die Intensivmedizin. Dieses System ermöglicht schnelle und präzise Bildgebung in Notaufnahmen, Intensivstationen und Traumastationen und verbessert so die Diagnosemöglichkeiten am Krankenbett. Das Flash 5100 integriert fortschrittliche Bildgebungstechnologie, um Ärzte bei schnellen und fundierten Entscheidungen zu unterstützen.

- Im Juni 2025 brachte Vave Health das weltweit erste kabellose, tragbare Ganzkörper-Ultraschallsystem mit einem einzigen PZT-Transducer auf den Markt. Dieses innovative Gerät soll Ultraschalltechnologie zugänglicher und kostengünstiger machen und eine umfassende Bildgebung in verschiedenen klinischen Umgebungen ermöglichen, einschließlich der Primärversorgung und der Notfallmedizin.

- Im September 2024 stellte GE HealthCare den Venue Sprint vor, ein kompaktes Ultraschallgerät, das Mobilität mit KI-gestützten Funktionen kombiniert. Der Venue Sprint wurde für die Notfall- und Intensivmedizin entwickelt und bietet erweiterte Bildgebungsfunktionen und Echtzeit-Entscheidungsunterstützung, was schnelle Beurteilungen in schnelllebigen Umgebungen ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.