Global Poly Adp Ribose Polymerase Parp Inhibitors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.00 Billion

USD

23.89 Billion

2024

2032

USD

10.00 Billion

USD

23.89 Billion

2024

2032

| 2025 –2032 | |

| USD 10.00 Billion | |

| USD 23.89 Billion | |

| % | |

|

Globale Marktsegmentierung für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren nach Arzneimitteltyp (Talazoparib, Veliparib, Olaparib und andere), Indikationstyp (Eierstockkrebs, Eileiterkrebs, Brustkrebs und andere), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke und andere) – Branchentrends und Prognose bis 2032

Poly (ADP-Ribose) Polymerase (PARP) Inhibitoren Marktgröße

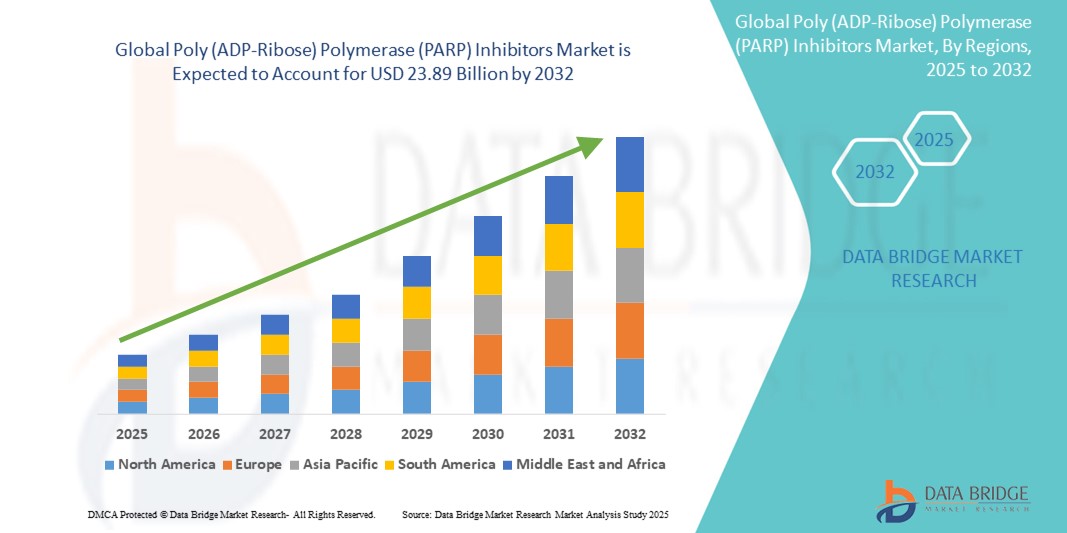

- Der globale Markt für Poly (ADP-Ribose) Polymerase (PARP)-Inhibitoren wird im Jahr 2024 auf 10,00 Milliarden US-Dollar geschätzt und soll bis 2032 23,89 Milliarden US-Dollar erreichen , bei einer CAGR von 11,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung verschiedener Krebsarten vorangetrieben, insbesondere von Eierstock-, Brust-, Prostata- und Bauchspeicheldrüsenkrebs, bei denen PARP-Inhibitoren eine signifikante Wirksamkeit gezeigt haben. Diese steigende Krebsbelastung, gepaart mit der wachsenden Nachfrage nach wirksamen, zielgerichteten Behandlungen, treibt die Einführung von PARP-Inhibitoren voran.

- Darüber hinaus ermöglichen Fortschritte in der personalisierten Medizin und der Biomarkerforschung , insbesondere die Identifizierung von BRCA-Mutationen und der homologen Rekombinationsdefizienz (HRD), eine präzisere Patientenauswahl für PARP-Inhibitor-Therapien und erweitern damit deren klinischen Nutzen.

Marktanalyse für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

- Poly(ADP-Ribose)-Polymerase (PARP)-Hemmer, die als zielgerichtete Krebsmedikamente wirken, sind zunehmend wichtige Bestandteile der modernen Onkologie, insbesondere bei der Behandlung verschiedener Krebsarten, da sie die DNA-Reparaturdefizite von Krebszellen ausnutzen können.

- Die steigende Nachfrage nach PARP-Inhibitoren wird vor allem durch die weltweit steigende Zahl von Krebserkrankungen, insbesondere Eierstock-, Brust-, Prostata- und Bauchspeicheldrüsenkrebs, angetrieben. Darüber hinaus ist das wachsende Verständnis der Krebsgenomik und der Rolle von Biomarkern bei der Identifizierung von Patienten, die am meisten von diesen Therapien profitieren, ein wichtiger Treiber.

- Nordamerika dominierte den Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren mit dem größten Umsatzanteil von 44 % im Jahr 2024. Die Region zeichnete sich durch eine hohe Prävalenz der Zielkrebsarten, eine fortschrittliche Gesundheitsinfrastruktur, erhebliche Investitionen in Forschung und Entwicklung sowie ein günstiges regulatorisches Umfeld aus. Die Region verzeichnete ein starkes Wachstum, das sowohl von etablierten Behandlungen als auch von neuen Therapien getragen wurde, und verfügte über eine starke Präsenz wichtiger Branchenakteure.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren sein, aufgrund der zunehmenden Urbanisierung, steigender verfügbarer Einkommen, der Verbesserung der Gesundheitsinfrastruktur und einer wachsenden Krebsbelastung in Ländern wie China und Indien.

- Das Brustkrebssegment dominierte den Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren mit einem Marktanteil von 48,47 % im Jahr 2024, was auf die hohe Inzidenz der Krankheit, insbesondere des BRCA-mutierten Brustkrebses, und die signifikante Wirksamkeit von PARP-Inhibitoren als zielgerichtete Therapie bei dieser Patientengruppe zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

|

Eigenschaften |

Wichtige Markteinblicke zu Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

„Verbesserte Präzision und Entdeckung durch KI-Integration“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen PARP-Inhibitor-Markt ist die zunehmende Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in verschiedenen Phasen der Arzneimittelentwicklung und klinischen Anwendung. Diese Technologiefusion erhöht die Präzision und Effizienz bei der Entdeckung, Entwicklung und Bereitstellung von PARP-Inhibitor-Therapien deutlich und verbessert letztendlich die Behandlungsergebnisse der Patienten.

- Beispielsweise wird KI bei der Entdeckung und Entwicklung neuer PARP-Inhibitoren eingesetzt. Generative Modelle, die auf umfangreichen chemischen Datenbanken trainiert wurden, können schnell neue kleine Moleküle mit gewünschten pharmakologischen Eigenschaften identifizieren und entwickeln und so die Entwicklungspipeline beschleunigen.

- Die KI-Integration im PARP-Inhibitor-Markt ermöglicht zudem Funktionen wie das Erlernen von Patientenreaktionsmustern, um optimale Behandlungsschemata vorzuschlagen und intelligentere Erkenntnisse auf Basis realer Daten zu gewinnen. So kann KI beispielsweise multimodale Patientendaten analysieren, um Behandlungsergebnisse vorherzusagen und Patienten zu identifizieren, die am meisten von einer PARP-Inhibitor-Therapie profitieren. Darüber hinaus kann KI dazu beitragen, klinische Studien zu rationalisieren, indem sie die Patientenrekrutierung optimiert, unerwünschte Ereignisse überwacht und Studiendaten effizienter analysiert.

- Die nahtlose Integration von KI in umfassendere onkologische Plattformen ermöglicht eine zentrale Kontrolle verschiedener Aspekte der Krebsbehandlung. Über eine zentrale Schnittstelle können Ärzte auf KI-gestützte Erkenntnisse zugreifen, um Behandlungsentscheidungen zu treffen, Patientendaten zu verwalten und die Wirksamkeit der Therapie zu überwachen. So entsteht ein einheitlicher und datenbasierter Ansatz für die Krebsbehandlung.

- Dieser Trend zu einer intelligenteren, präziseren und datengesteuerten Entwicklung und Anwendung von PARP-Inhibitoren verändert die Erwartungen an die Krebstherapie grundlegend. Pharmaunternehmen und Biotech-Firmen investieren daher zunehmend in KI-Technologien, um die Arzneimittelforschung zu beschleunigen, die Effizienz klinischer Studien zu verbessern und die Patientenstratifizierung für PARP-Inhibitor-Therapien zu verfeinern.

- Die Nachfrage nach PARP-Inhibitoren, die durch KI-gestützte Erkenntnisse unterstützt werden, wächst im gesamten Onkologiesektor rasant, da Kliniker und Forscher bei der Krebsbehandlung zunehmend Wert auf Präzision, Wirksamkeit und optimierte Patientenauswahl legen.

Marktdynamik für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

Treiber

„Steigender Bedarf aufgrund steigender Krebsfälle und Fortschritte in der Präzisionsonkologie“

- Die zunehmende weltweite Verbreitung verschiedener Krebsarten, insbesondere von Krebsarten mit homologer Rekombinationsdefizienz (HRD) wie Eierstock-, Brust-, Prostata- und Bauchspeicheldrüsenkrebs, gepaart mit den beschleunigten Fortschritten in der personalisierten Medizin und bei genomischen Tests, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach PARP-Inhibitoren.

- So erweitern beispielsweise laufende Forschung und Entwicklung von Pharmaunternehmen wie AstraZeneca, Merck und GSK sowie strategische Kooperationen kontinuierlich die Indikationen und die Wirksamkeit von PARP-Inhibitoren. Es wird erwartet, dass diese Bemühungen im Prognosezeitraum zu einem deutlichen Wachstum des PARP-Inhibitor-Marktes führen werden.

- Da das Verständnis der Krebsgenomik zunimmt und Kliniker sich zunehmend der Bedeutung der Identifizierung spezifischer genetischer Mutationen (wie BRCA1/2) bei Patienten bewusst werden, bieten PARP-Inhibitoren eine gezielte und hochwirksame Behandlungsoption. Diese Medikamente nutzen die Schwachstellen der DNA-Reparatur in Krebszellen und bieten einen überzeugenden Therapieansatz für Patienten mit spezifischen genetischen Profilen.

- Darüber hinaus machen die wachsende Popularität der personalisierten Medizin und der Wunsch nach maßgeschneiderten Behandlungsplänen PARP-Inhibitoren zu einem integralen Bestandteil der modernen Onkologie. Sie bieten einen präzisen Ansatz, der auf die individuellen Patientenmerkmale abgestimmt ist, die Ergebnisse verbessert und die Nebenwirkungen im Vergleich zur herkömmlichen Chemotherapie reduziert.

- Die zunehmende Verfügbarkeit genomischer Tests und die kontinuierliche Entdeckung neuer Biomarker fördern den Einsatz von PARP-Inhibitoren in der Behandlung eines breiteren Spektrums von Krebsarten. Der Trend zu Kombinationstherapien, bei denen PARP-Inhibitoren zusammen mit anderen Krebsmedikamenten eingesetzt werden, trägt durch die Steigerung der therapeutischen Wirksamkeit zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Entwicklung von Arzneimittelresistenzen und hohe Behandlungskosten“

- Eine große Herausforderung für eine breitere Marktdurchdringung von PARP-Inhibitoren ist die Entwicklung von Arzneimittelresistenzen in Krebszellen sowie die relativ hohen Behandlungskosten. Während PARP-Inhibitoren zunächst vielversprechende Ergebnisse zeigen, entwickeln Krebszellen im Laufe der Zeit häufig Mechanismen, um ihre Wirkung zu umgehen. Dies schränkt die langfristige Wirksamkeit ein und führt zum Fortschreiten der Krankheit. Diese erworbene Resistenz stellt sowohl für Patienten als auch für medizinisches Personal ein großes Problem dar.

- Studien haben beispielsweise verschiedene Resistenzmechanismen identifiziert, wie etwa sekundäre Mutationen in BRCA-Genen, die die DNA-Reparaturfunktion wiederherstellen, einen erhöhten Arzneimittelausfluss oder Veränderungen in anderen DNA-Reparaturwegen. Diese biologischen Hürden erfordern kontinuierliche Forschung zur Überwindung von Resistenzen und zur Entwicklung neuartiger Kombinationstherapien.

- Um diese Herausforderungen zu bewältigen, sind erhebliche Investitionen in die Entdeckung von Biomarkern erforderlich, um Patienten, die auf die Therapie ansprechen, besser auszuwählen, sowie in die Forschung, um Resistenzmechanismen zu verstehen und ihnen entgegenzuwirken.

- Darüber hinaus stellen die hohen Anschaffungskosten von PARP-Inhibitor-Therapien eine erhebliche Zugangsbarriere dar, insbesondere in Regionen mit begrenzten Gesundheitsbudgets oder für Patienten ohne ausreichenden Versicherungsschutz. Obwohl diese Medikamente erhebliche klinische Vorteile bieten, kann ihr hoher Preis die breite Akzeptanz behindern und eine finanzielle Belastung für Gesundheitssysteme und Einzelpersonen darstellen.

- Die Bewältigung dieser Herausforderungen durch intensive Forschung zu Resistenzmechanismen, die Entwicklung zugänglicherer und erschwinglicherer Formulierungen sowie solide Verhandlungen mit den Kostenträgern über die Kostenerstattung werden für ein nachhaltiges Marktwachstum und die Gewährleistung eines breiteren Patientenzugangs zu diesen lebensrettenden Therapien von entscheidender Bedeutung sein.

Marktumfang für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

Der Markt ist nach Arzneimitteltyp, Indikationstyp, Endverbraucher und Vertriebskanal segmentiert

- Nach Arzneimitteltyp

Der Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren ist nach Wirkstofftyp in Talazoparib, Veliparib, Olaparib und weitere unterteilt. Das Olaparib-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund seiner breiten klinischen Zulassungen und seines Pioniervorteils bei der Behandlung verschiedener Krebsarten, darunter Eierstock-, Brust-, Prostata- und Bauchspeicheldrüsenkrebs. Der weit verbreitete Einsatz von Olaparib in der Erhaltungstherapie, gepaart mit günstigen Erstattungsrichtlinien und laufenden klinischen Studien, stützt seine anhaltende Marktdominanz.

Das Talazoparib-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf seine hohe Wirksamkeit und den zunehmenden Einsatz in Kombinationstherapien zurückzuführen ist. Die Zulassung für BRCA-mutierten Brustkrebs und positive Ergebnisse in den Pipeline-Indikationen sorgen für deutliche Wachstumsimpulse.

- Nach Indikationstyp

Der Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren ist nach Indikation in Eierstockkrebs, Eileiterkrebs, Brustkrebs und weitere Bereiche unterteilt. Das Brustkrebssegment dominierte den Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren mit einem Marktanteil von 48,47 % im Jahr 2024. Dies ist auf die hohe Prävalenz von BRCA-Mutationen bei Brustkrebspatientinnen und die zunehmende Verbreitung von PARP-Inhibitoren wie Olaparib und Talazoparib bei BRCA-mutiertem HER2-negativem metastasiertem Brustkrebs zurückzuführen. Günstige klinische Ergebnisse, erweiterte behördliche Zulassungen und ein gestiegenes Bewusstsein für genetische Tests treiben die starke Entwicklung des Segments weiterhin voran.

Das Segment Eierstockkrebs dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, unterstützt durch die etablierte Rolle von PARP-Inhibitoren in Erstlinien- und Erhaltungstherapien. Kontinuierliche Forschung zu Kombinationstherapien und ein verbesserter Zugang zu genetischer Diagnostik tragen zur anhaltenden Marktrelevanz bei.

- Nach Endbenutzer

Der Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachkliniken und weitere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 aufgrund spezialisierter onkologischer Abteilungen, der Verfügbarkeit qualifizierter Fachkräfte und der Versicherungsdeckung von Krebstherapien. Krankenhäuser sind zentrale Anlaufstellen für die Erstdiagnose und Behandlung, insbesondere bei fortgeschrittenen Krebserkrankungen.

Das Segment Homecare dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, getrieben durch die Verlagerung hin zu oralen Darreichungsformen und ambulanter Krebsbehandlung. Die zunehmende Präferenz für Behandlungsmöglichkeiten zu Hause zur Verbesserung des Patientenkomforts und zur Senkung der Gesundheitskosten beschleunigt diesen Trend zusätzlich.

- Nach Vertriebskanal

Der Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken, stationäre Apotheken und andere unterteilt. Krankenhausapotheken hatten 2024 den größten Marktanteil, da die meisten Rezepte erst nach der Diagnose im Krankenhaus ausgestellt werden. Die enge Verknüpfung von onkologischen Behandlungszentren und hauseigenen Apotheken gewährleistet einen schnellen Zugang zu Spezialmedikamenten.

Online-Apotheken werden voraussichtlich von 2025 bis 2032 die höchsten Wachstumsraten verzeichnen. Grund hierfür sind die zunehmende digitale Durchdringung, die zunehmende Präferenz für die Lieferung chronischer Medikamente direkt an die Haustür und günstige E-Commerce-Richtlinien. Die bequeme Online-Nachbestellung und Abonnementmodelle für Langzeitbehandlungen fördern das Segmentwachstum zusätzlich.

Regionale Marktanalyse für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

- Nordamerika dominierte den Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren mit dem größten Umsatzanteil von 44 % im Jahr 2024, was auf die hohe Prävalenz der Zielkrebsarten, eine fortschrittliche Gesundheitsinfrastruktur, erhebliche Investitionen in Forschung und Entwicklung sowie ein günstiges regulatorisches Umfeld zurückzuführen ist.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die Wirksamkeit, den zielgerichteten Ansatz und den etablierten klinischen Nutzen von PARP-Inhibitoren bei verschiedenen Krebsarten, insbesondere bei solchen mit BRCA-Mutationen.

- Diese breite Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, erhebliche Investitionen in die pharmazeutische Forschung und Entwicklung, einen robusten regulatorischen Rahmen (wie die FDA-Zulassungen) und einen breiten Zugang zu Genomtests unterstützt. Diese Faktoren machen PARP-Inhibitoren zu einer bevorzugten Lösung für die Präzisionsonkologie in akademischen und kommunalen Krebszentren in ganz Nordamerika.

Markteinblick in die USA: Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

Der US-Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Verbreitung zielgerichteter onkologischer Therapien und den wachsenden Trend zur Präzisionsmedizin. Gesundheitsdienstleister und Patienten legen zunehmend Wert auf die Verbesserung der Krebsbehandlungsergebnisse durch intelligente, biomarkerbasierte Therapieansätze. Die wachsende Präferenz für personalisierte Medizin, kombiniert mit der starken Nachfrage nach fortschrittlichen diagnostischen Tests und deren Integration in umfassende Krebsbehandlungspfade, treibt die PARP-Inhibitor-Industrie weiter voran. Darüber hinaus trägt die zunehmende Integration modernster Genomtechnologien und unterstützender regulatorischer Rahmenbedingungen maßgeblich zum Marktwachstum bei.

Markteinblick in Europa für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

Der europäische Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf den steigenden Bedarf an verbesserten Behandlungsergebnissen bei Krebs und die zunehmende Verbreitung personalisierter Medizin in der klinischen Praxis zurückzuführen. Die zunehmende Krebsinzidenz und die Nachfrage nach zielgerichteten Therapien fördern die Einführung von PARP-Inhibitoren. Auch die europäischen Gesundheitssysteme profitieren von der Wirksamkeit und Spezifität dieser Medikamente. Die Region verzeichnet ein signifikantes Wachstum bei verschiedenen Krebsindikationen, wobei PARP-Inhibitoren sowohl in etablierte Behandlungsrichtlinien als auch in neue Therapiestrategien integriert werden.

Markteinblick in Großbritannien für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

Der britische Markt für Poly(ADP-Ribose)-Polymerase (PARP)-Inhibitoren wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Trend zur personalisierten Krebstherapie und den Wunsch nach verbesserter Behandlungswirksamkeit und besseren Patientenergebnissen. Darüber hinaus ermutigen Bedenken hinsichtlich eines Krebsrezidivs und der Bedarf an dauerhaften Reaktionen sowohl Ärzte als auch Patienten, sich für gezielte PARP-Inhibitor-Lösungen zu entscheiden. Großbritanniens Fokus auf fortschrittliche onkologische Verfahren, seine robuste Gesundheitsinfrastruktur und sein starkes Forschungsökosystem dürften das Marktwachstum weiter ankurbeln.

Markteinblick in Deutschland für Poly (ADP-Ribose) Polymerase (PARP)-Inhibitoren

Der deutsche Markt für Poly(ADP-Ribose)-Polymerase (PARP)-Inhibitoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für Präzisionsmedizin und die Nachfrage nach technologisch fortschrittlichen, wirksamen Krebslösungen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Schwerpunkt auf Innovation und evidenzbasierter Medizin, fördert die Einführung von PARP-Inhibitoren, insbesondere in spezialisierten onkologischen Zentren. Auch die Integration von PARP-Inhibitoren in umfassende Krebsbehandlungspfade gewinnt zunehmend an Bedeutung, wobei sichere, datenbasierte Behandlungsoptionen, die den lokalen Erwartungen von Patienten und Ärzten entsprechen, stark bevorzugt werden.

Markteinblick in die Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren im asiatisch-pazifischen Raum

Der Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dieses Wachstum wird durch die zunehmende Krebsinzidenz, steigende verfügbare Einkommen und den technologischen Fortschritt im Gesundheitswesen in Ländern wie China, Japan und Indien vorangetrieben. Die zunehmende Hinwendung der Region zur Präzisionsonkologie, unterstützt durch staatliche Initiativen zur Förderung der Krebsversorgungsinfrastruktur und genomischer Tests, treibt die Einführung von PARP-Inhibitoren voran. Da sich die Region Asien-Pazifik zu einem Zentrum für die Arzneimittelproduktion und klinische Studien entwickelt, werden PARP-Inhibitoren für einen breiteren Patientenkreis erschwinglich und zugänglich.

Markteinblick in Japan für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

Der japanische Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren gewinnt aufgrund der hochtechnologisierten Gesundheitskultur des Landes, der steigenden Krebsbelastung und der Nachfrage nach innovativen Therapien an Dynamik. Der japanische Markt legt großen Wert auf evidenzbasierte Medizin und umfassende Patientenversorgung. Die zunehmende Zahl diagnostizierter Krebsfälle und Fortschritte bei genetischen Tests treiben die Einführung von PARP-Inhibitoren voran. Die Integration von PARP-Inhibitoren in andere systemische Therapien und die laufende Forschung zu neuen Indikationen treiben das Wachstum voran. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach hochwirksamen, zielgerichteten Krebslösungen sowohl in der akademischen als auch in der kommunalen Onkologie ankurbeln.

Markteinblick in Indien für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

Der indische Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren hatte 2024 einen erheblichen Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht, die rasante Urbanisierung und die hohe Krebsrate zurückzuführen ist. Indien ist ein schnell wachsender Markt für fortschrittliche onkologische Behandlungen, und PARP-Inhibitoren erfreuen sich in großen Krebszentren und privaten Krankenhäusern zunehmender Beliebtheit. Der Ausbau der Infrastruktur für die Krebsbehandlung und die zunehmende Verfügbarkeit genomischer Tests sowie die wachsende Zahl nationaler und internationaler Pharmaunternehmen sind wichtige Wachstumsfaktoren für den indischen Markt.

Marktanteil von Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren

Die Branche der Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AstraZeneca (Großbritannien)

- Merck & Co., Inc., (USA)

- GSK plc. (Großbritannien)

- Pfizer Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- AbbVie Inc. (USA)

- Bristol-Myers Squibb (USA)

- BeiGene (USA)

- Repare Therapeutics (USA)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Zentalis Pharmaceuticals (USA)

- Jiangsu Hengrui Pharmaceuticals (China)

- Artios Pharma (Großbritannien)

- Karyopharm Therapeutics Inc. (USA)

- Ono Pharmaceutical Co. Ltd. (Japan)

- Idience Co., Ltd. (Südkorea)

- IMPACT Therapeutics (China)

- Allarity Therapeutics (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Poly(ADP-Ribose)-Polymerase(PARP)-Inhibitoren?

- Im Juni 2025 gab Johnson & Johnson erste Ergebnisse der Phase-3-AMPLITUDE-Studie bekannt. In dieser Studie wurde die Kombination von Niraparib und Abirateronacetat plus Prednison (AAP) bei Patienten mit metastasiertem kastrationssensitivem Prostatakrebs (mCSPC) mit Veränderungen der homologen Rekombinationsreparatur (HRR) untersucht. Die Studie erreichte ihren primären Endpunkt, das radiologische progressionsfreie Überleben (rPFS), und zeigte eine klinisch bedeutsame und statistisch signifikante Verbesserung.

- Im Juni 2025 gaben Wissenschaftler des University of Texas Health Science Center in San Antonio (UT Health San Antonio) eine bedeutende Entdeckung bezüglich eines wichtigen DNA-Komplexes (CST-Komplex) bekannt, der mit der PARP-Inhibitor-Resistenz in Zusammenhang steht und neue Strategien ermöglicht. Darüber hinaus laufen Studien zu Strategien zur erneuten PARP-Inhibitor-Herausforderung. Studien wie KGOG 3056/NIRVANA-R (NCT04734665), die auf der SGO-Jahrestagung 2025 zu Frauenkrebs vorgestellt wurden, liefern vielversprechende Ergebnisse.

- Im Februar 2025 wurde eine umfassende Studie veröffentlicht, die die führende Rolle von Olaparib unter den PARP-Inhibitoren bei der Verbesserung des Gesamtüberlebens bei platinsensitivem rezidiviertem Eierstockkrebs bestätigte und sein Potenzial als bevorzugte Option für Patienten

- Im Mai 2024 untersucht die klinische Phase-II-Studie Re-VOLVE (NCT05065021), die im Mai 2025 vorgestellt wurde, einen chemotherapiefreien Ansatz für Frauen mit Eierstockkrebs, der nach einer PARP-Inhibitor-Behandlung fortschreitet. Die Therapie wird an die Echtzeitbewertung der sich entwickelnden genomischen Resistenz angepasst. Dies unterstreicht die laufenden Bemühungen, die PARP-Inhibitor-Behandlung zu personalisieren und Resistenzen entgegenzuwirken.

- Im Juni 2023 gab Ariceum Therapeutics, ein privates Biotech-Unternehmen mit Fokus auf radiopharmazeutischen Innovationen für anspruchsvolle Krebsarten, die Übernahme von Theragnostics Ltd. bekannt. Das britische Biopharma-Unternehmen ist auf die Entwicklung radioaktiv markierter PARP-Inhibitoren zur Tumordiagnostik und -behandlung spezialisiert. Die Übernahme soll das Portfolio von Ariceum erweitern und die Weiterentwicklung zielgerichteter Krebstherapien beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.