Global Polycarbonate Diol Market

Marktgröße in Milliarden USD

CAGR :

%

USD

291.58 Million

USD

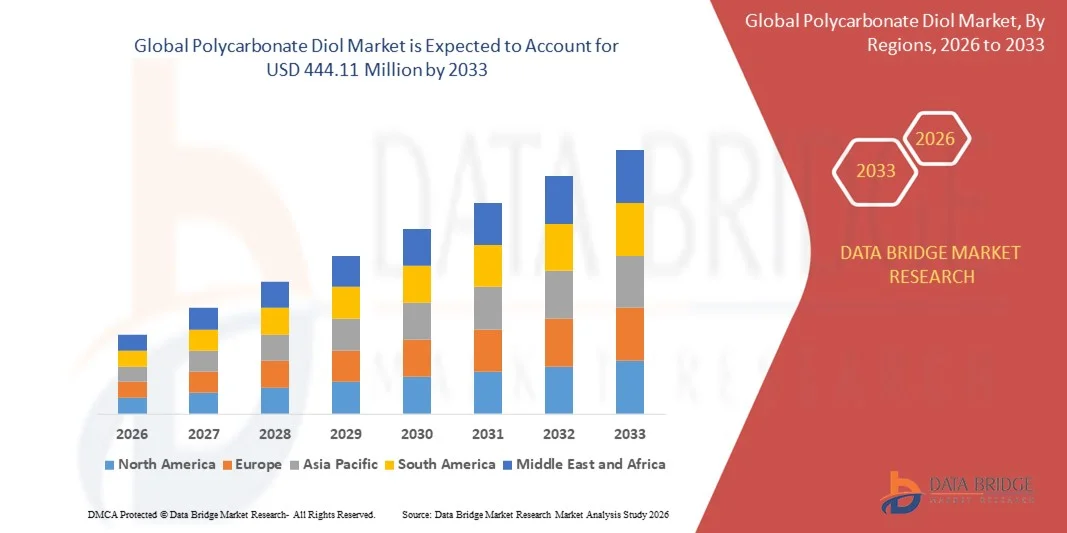

444.11 Million

2025

2033

USD

291.58 Million

USD

444.11 Million

2025

2033

| 2026 –2033 | |

| USD 291.58 Million | |

| USD 444.11 Million | |

| % | |

|

Globale Marktsegmentierung für Polycarbonatdiol nach Form (fest und flüssig), Molekulargewicht (unter 1.000 g/mol, 1.000 g/mol – unter 2.000 g/mol und 2.000 g/mol und darüber), Anwendung (Kunstleder, Farben und Lacke, Kleb- und Dichtstoffe, Elastomere und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Polycarbonatdiol

- Der globale Markt für Polycarbonatdiol hatte im Jahr 2025 einen Wert von 291,58 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 444,11 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Hochleistungs-Polycarbonatdiolen in Anwendungen wie Kunstleder, Beschichtungen, Klebstoffen und Elastomeren angetrieben, die auf deren überlegene mechanische, thermische und chemische Beständigkeit zurückzuführen ist.

- Darüber hinaus ermutigt der zunehmende Fokus der Industrie auf nachhaltige und biobasierte Materialien die Hersteller, umweltfreundliche Polycarbonatdiole einzusetzen. Unternehmen führen biomassebasierte und recycelte Varianten ein, um den Anforderungen von Regulierungsbehörden und Verbrauchern hinsichtlich Nachhaltigkeit gerecht zu werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Polycarbonatdiolen in verschiedenen Branchen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Polycarbonatdiol

- Polycarbonatdiole, die Hochleistungs-Polyurethan-Zwischenprodukte liefern, sind in Branchen, die langlebige, flexible und chemikalienbeständige Materialien benötigen, zunehmend unverzichtbar, darunter die Automobil-, Schuh-, Beschichtungs- und Industrieelastomerindustrie.

- Die steigende Nachfrage nach Polycarbonatdiolen wird vor allem durch den wachsenden Bedarf an nachhaltigen und leistungsstarken Polyurethanprodukten, die zunehmende industrielle Automatisierung und die Expansion von Endverbraucherbranchen getrieben, die nach fortschrittlichen Werkstoffen mit überlegener thermischer, mechanischer und chemischer Stabilität suchen.

- Der asiatisch-pazifische Raum dominierte den Markt für Polycarbonatdiol mit einem Anteil von 48,60 % im Jahr 2025, was auf das rasante Wachstum der Produktion von Kunstleder, Beschichtungen, Klebstoffen und Elastomeren sowie auf die starke Präsenz chemischer Produktionszentren zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Polycarbonatdiole sein, bedingt durch die steigende Nachfrage nach Polycarbonatdiolen in Beschichtungen, Klebstoffen, Elastomeren und Kunstlederanwendungen.

- Das Segment der Kunstlederprodukte dominierte den Markt mit einem Marktanteil von 32 % im Jahr 2025. Grund dafür war die steigende Nachfrage nach flexiblen, strapazierfähigen und umweltfreundlichen Lederalternativen für Schuhe, Fahrzeuginnenausstattungen und Modeartikel. Polycarbonatdiole verbessern die mechanische Festigkeit, Weichheit und Kratzfestigkeit von Kunstleder und machen es damit ideal für hochwertige Anwendungen. Hersteller setzen zunehmend auf Kunstleder, da Verbraucher tierversuchsfreie und nachhaltige Materialien bevorzugen. Das Segment profitiert zudem von Innovationen bei Hybridformulierungen, die Leistungsfähigkeit und Ästhetik vereinen. Das starke Wachstum in Schwellenländern mit expandierenden Automobil- und Modeindustrien trägt zur führenden Position von Kunstleder bei.

Berichtsumfang und Marktsegmentierung für Polycarbonatdiol

|

Attribute |

Polycarbonatdiol – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Polycarbonatdiol

Zunehmende Verwendung von biobasierten und recycelten Polycarbonatdiolen

- Der Markt für Polycarbonatdiol verzeichnet einen starken Trend hin zur Verwendung biobasierter und recycelter Rohstoffe, da die Hersteller ihre Nachhaltigkeit verbessern und die Abhängigkeit von fossilen Rohstoffen verringern wollen. Diese biobasierten Varianten bieten vergleichbare chemische Eigenschaften, darunter hervorragende Flexibilität und hydrolytische Stabilität, und erfüllen gleichzeitig die Umwelt- und Regulierungsanforderungen hinsichtlich der Reduzierung des CO₂-Fußabdrucks.

- Beispielsweise konzentrieren sich Unternehmen wie die Covestro AG und die Mitsubishi Chemical Group auf die Entwicklung biobasierter Polycarbonatdiole aus nachwachsenden Rohstoffen. Die Desmophen-Öko-Produktreihe von Covestro, die auf pflanzlichen Materialien basiert, bietet vergleichbare Leistungsstandards wie erdölbasierte Produkte und zeichnet sich gleichzeitig durch eine verbesserte Umweltbilanz aus.

- Der weltweit zunehmende Fokus auf die Entwicklung zirkulärer Polymertechnologien hat die Investitionen in Technologien zur Herstellung von recycelbarem und erneuerbarem Polycarbonatdiol beschleunigt. Die Integration fortschrittlicher chemischer Recyclingverfahren ermöglicht die Umwandlung von Altkunststoffen in hochreine Diolmonomere, die sich für Polyurethan- und Beschichtungsformulierungen eignen.

- Das wachsende Interesse an nachhaltigen Beschichtungen, Klebstoffen und Elastomeren fördert den Einsatz von recycelbaren oder erneuerbaren Zwischenprodukten. Biobasierte Polycarbonatdiole bieten eine hohe mechanische und chemische Beständigkeit und unterstützen zudem ESG-orientierte Beschaffungsstrategien in den Endverbraucherbranchen.

- Darüber hinaus unterstützen Regierungen und Aufsichtsbehörden, die sich für umweltfreundliche Chemie einsetzen, die Kommerzialisierung kohlenstoffarmer Polyole, um die Emissionen aus der chemischen Produktion zu minimieren. Der Fokus auf Transparenz in der Lieferkette und Rückverfolgbarkeit von Materialien hat Formulierer zudem dazu motiviert, Polycarbonatdiol von Anbietern erneuerbarer Rohstoffe zu beziehen.

- Dieser anhaltende Übergang zu biobasierten und recycelten Rohstoffen ist ein entscheidender Schritt, um die Polycarbonatdiol-Industrie an die Prinzipien der Kreislaufwirtschaft anzupassen. Angesichts des zunehmenden Drucks von Verbrauchern und Regulierungsbehörden werden nachhaltige Produktinnovationen voraussichtlich das zukünftige Wachstum des Marktes maßgeblich prägen.

Polycarbonat-Diol Marktdynamik

Treiber

Steigende Nachfrage nach Hochleistungs-Polyurethan-Anwendungen

- Die steigende Nachfrage nach Hochleistungs-Polyurethanwerkstoffen in den Bereichen Beschichtungen, Klebstoffe, Elastomere und Dichtstoffe treibt das Wachstum des Polycarbonatdiol-Marktes maßgeblich an. Polycarbonatdiole bieten im Vergleich zu herkömmlichen Polyether- oder Polyesterpolyolen eine überlegene mechanische Festigkeit, Witterungsbeständigkeit und Chemikalienbeständigkeit und tragen so zu einer Leistungssteigerung in anspruchsvollen industriellen Anwendungen bei.

- Beispielsweise haben die Asahi Kasei Corporation und die Tosoh Corporation ihre Produktionskapazitäten erweitert, um Polyurethanhersteller zu beliefern, die Spezialmaterialien für Fahrzeuginnenausstattungen, Industriemaschinen und Schuhe entwickeln. Diese hochbeständigen Verbindungen verbessern die thermische Stabilität, Elastizität und Abriebfestigkeit in unterschiedlichsten Anwendungsbereichen.

- Polycarbonatdiole spielen eine entscheidende Rolle bei der Verlängerung der Lebensdauer von Polyurethanprodukten durch die Verbesserung der hydrolytischen und oxidativen Beständigkeit. Ihre gleichbleibende Leistungsfähigkeit unter dynamischen Belastungen macht sie besonders geeignet für hochwertige Beschichtungen, bei denen Langzeitbeständigkeit und Glanzerhalt wichtige Qualitätsmerkmale sind.

- Darüber hinaus treiben die wachsenden globalen Automobil- und Bausektoren die Nachfrage nach Polyurethan-basierten Schutzbeschichtungen und Klebstoffen an. Verbesserte Leistungseigenschaften wie Flexibilität, Haftfestigkeit und Witterungsbeständigkeit fördern den Einsatz von Polycarbonatdiol in modernen Fertigungssystemen.

- Der zunehmende Fokus auf höchste Qualität und Nachhaltigkeit verstärkt die Verwendung von Polycarbonatdiolen in Polyurethanformulierungen der nächsten Generation. Da sich die Industrie hin zu fortschrittlichen Materialien entwickelt, die ein ausgewogenes Verhältnis zwischen Leistung, Haltbarkeit und Umweltverträglichkeit bieten, wird die Nachfrage nach Polycarbonatdiolen in verschiedenen Sektoren kontinuierlich steigen.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und komplexe Syntheseprozesse

- Hohe Produktionskosten und die komplexen Synthesewege bei der Herstellung von Polycarbonatdiolen stellen große Herausforderungen für die Skalierbarkeit des Marktes dar. Die Produktion umfasst mehrstufige Polymerisations- und Reinigungsprozesse, die präzise Steuerung, hochwertige Katalysatoren und Spezialausrüstung erfordern und somit die Betriebskosten der Hersteller erhöhen.

- Beispielsweise stehen Unternehmen wie die Ube Corporation und die Perstorp Holding AB vor hohen Anfangsinvestitionen bei der Entwicklung von Katalysatorsystemen und hochreinen Carbonaten, die für die Herstellung von Polycarbonatdiolen mit gleichbleibendem Molekulargewicht unerlässlich sind. Diese Faktoren begrenzen die Skaleneffekte und schrecken kleine und mittlere Hersteller vom Markteintritt ab.

- Die Abhängigkeit von teuren Rohstoffen wie Dimethylcarbonat und Diolen verschärft die wirtschaftlichen Herausforderungen zusätzlich. Preisschwankungen dieser Zwischenprodukte können in Verbindung mit energieintensiven Produktionsprozessen die Preisstabilität und die Gewinnmargen entlang der gesamten Lieferkette erheblich beeinträchtigen.

- Zudem schränkt die Komplexität der Synthese häufig die Flexibilität der Massenproduktion ein und erschwert die schnelle Anpassung der Produkteigenschaften an sich ändernde Kundenspezifikationen. Begrenztes technisches Know-how in der biobasierten Synthese und bei kontrollierten Polymerisationstechniken stellt ein weiteres Hindernis für eine kosteneffiziente Skalierbarkeit dar.

- Die Überwindung dieser Hindernisse durch Prozessoptimierung, die Einführung kontinuierlicher Produktionstechnologien und den verstärkten Einsatz biobasierter Rohstoffe ist entscheidend für die Verbesserung der Kosteneffizienz. Innovationen im Katalysatordesign und im Energiemanagement dürften die Polycarbonatdiol-Produktion langfristig wirtschaftlich rentabler und nachhaltiger gestalten.

Marktübersicht für Polycarbonatdiol

Der Markt ist nach Form, Molekulargewicht und Anwendung segmentiert.

- Nach Formular

Basierend auf der Darreichungsform wird der Markt für Polycarbonatdiole in feste und flüssige Produkte unterteilt. Das flüssige Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die überlegene Verarbeitbarkeit und die einfache Integration in diverse Polymerformulierungen zurückzuführen ist. Flüssige Polycarbonatdiole bieten eine bessere Kompatibilität mit verschiedenen Reaktanten und ermöglichen Herstellern die Produktion von Hochleistungs-Polyurethanen mit gleichbleibender Qualität. Das Segment profitiert von der zunehmenden Anwendung in Beschichtungen, Klebstoffen und Elastomeren, wo eine gleichmäßige Dispersion und kontrollierte Viskosität entscheidend sind. Darüber hinaus erleichtern flüssige Formen die industrielle Großproduktion aufgrund ihrer einfachen Handhabung und der reduzierten Verarbeitungszeit. Die Nachfrage wird auch durch ihre Anwendung in der Herstellung von flexiblem und strapazierfähigem Kunstleder gestärkt.

Das Segment der festen Polycarbonatdiole wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Spezialklebstoffen und Beschichtungen. Feste Polycarbonatdiole bieten eine höhere thermische Stabilität und ermöglichen eine gezielte Kontrolle der Molekularstruktur, wodurch sie sich für hochwertige Elastomerprodukte eignen. Branchen, die sich auf Hochleistungsfarben und Industrielacke spezialisieren, bevorzugen feste Formen aufgrund ihrer verbesserten mechanischen Eigenschaften und Lagerstabilität. Die Möglichkeit, feste Diole für spezifische Endanwendungen anzupassen, fördert ihre Akzeptanz in aufstrebenden Industriesegmenten. Hersteller investieren zunehmend in feste Polycarbonatdiole, um ihr Produktportfolio zu erweitern und Nischenanwendungen mit präziser Formulierungskontrolle zu bedienen.

- Nach Molekulargewicht

Der Markt für Polycarbonatdiole ist nach Molekulargewicht in die Segmente unter 1.000 g/mol, 1.000 g/mol – unter 2.000 g/mol und über 2.000 g/mol unterteilt. Das Segment 1.000 g/mol – unter 2.000 g/mol dominierte den Markt im Jahr 2025. Dies ist auf die ausgewogenen mechanischen und thermischen Eigenschaften zurückzuführen, die für ein breites Anwendungsspektrum von Polyurethanen geeignet sind. Polycarbonatdiole in diesem Molekulargewichtsbereich werden aufgrund ihrer optimalen Kettenlänge bevorzugt für Kunstleder und flexible Elastomere eingesetzt. Diese Kettenlänge gewährleistet Zähigkeit ohne Einbußen bei der Elastizität. Die Industrie profitiert von der Vielseitigkeit dieser Diole bei der Herstellung von Beschichtungen und Klebstoffen, die eine gleichbleibende Viskosität und hohe Leistungsfähigkeit erfordern. Das Segment erfreut sich zudem einer starken Nachfrage aus aufstrebenden Regionen mit wachsenden Automobil- und Bausektoren. Seine Eignung für industrielle und Konsumgüteranwendungen stärkt seine Position als führende Molekulargewichtskategorie.

Das Segment der Diole mit Molekulargewichten unter 1.000 g/mol wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz in Hochleistungsbeschichtungen, Dichtstoffen und niedrigviskosen Klebstoffen. Diese niedermolekularen Diole ermöglichen eine schnellere Aushärtung und bessere Reaktivität, was effiziente Produktionsprozesse und eine höhere Produktqualität unterstützt. Beispielsweise bevorzugen Unternehmen, die hochwertige Elastomere und Spezialbeschichtungen entwickeln, diese Diole aufgrund ihres verbesserten Vernetzungsverhaltens und ihrer Kompatibilität mit anderen Polyolen. Ihre Fähigkeit, in kompakten Formulierungen überlegene Flexibilität und chemische Beständigkeit zu bieten, fördert die Anwendung in Nischenbereichen der Industrie. Der wachsende Trend zu leichten und leistungsstarken Materialien in der Automobil- und Elektronikindustrie treibt das Wachstum dieses Segments zusätzlich an.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Polycarbonatdiole in Kunstleder, Farben und Lacke, Kleb- und Dichtstoffe, Elastomere und Sonstiges unterteilt. Das Segment Kunstleder dominierte den Markt mit einem Anteil von 32 % im Jahr 2025. Dies wird durch die steigende Nachfrage nach flexiblen, langlebigen und umweltfreundlichen Lederalternativen für Schuhe, Fahrzeuginnenausstattungen und Modeartikel gestützt. Polycarbonatdiole verbessern die mechanische Festigkeit, Weichheit und Kratzfestigkeit von Kunstleder und eignen sich daher ideal für hochwertige Anwendungen. Hersteller setzen aufgrund der Verbraucherpräferenz für tierversuchsfreie und nachhaltige Materialien zunehmend auf Kunstleder. Das Segment profitiert zudem von Innovationen bei Hybridformulierungen, die Leistungsfähigkeit und Ästhetik vereinen. Das starke Wachstum in Schwellenländern mit expandierenden Automobil- und Modeindustrien trägt zur führenden Position von Kunstleder bei.

Das Segment der Kleb- und Dichtstoffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende industrielle Automatisierung und die Nachfrage nach Hochleistungsklebstoffen. Polycarbonatdiole bieten hervorragende chemische Beständigkeit, Flexibilität und Haftungseigenschaften, die in der Bau-, Automobil- und Elektronikindustrie von entscheidender Bedeutung sind. So nutzen beispielsweise Hersteller von Industriedichtstoffen und Spezialklebstoffen diese Diole, um Haltbarkeit und Leistung unter anspruchsvollen Bedingungen zu verbessern. Das Wachstum des Segments wird zudem durch die zunehmende Verwendung umweltfreundlicher und lösungsmittelfreier Formulierungen unterstützt. Die wachsende Nutzung in Schwellenländern in Verbindung mit Innovationen in der Klebstofftechnologie dürfte die Verbreitung von Polycarbonatdiolen in diesem Anwendungssegment beschleunigen.

Regionale Analyse des Polycarbonatdiol-Marktes

- Der asiatisch-pazifische Raum dominierte den Markt für Polycarbonatdiol mit dem größten Umsatzanteil von 48,60 % im Jahr 2025, angetrieben durch das rasante Wachstum in der Produktion von Kunstleder, Beschichtungen, Klebstoffen und Elastomeren sowie durch die starke Präsenz chemischer Produktionszentren.

- Die kostengünstige Produktionslandschaft der Region, steigende Investitionen in Spezialpolyole und wachsende Exporte von Hochleistungsdiolen beschleunigen die Marktexpansion.

- Die Verfügbarkeit von Fachkräften, günstige Regierungsrichtlinien und die zunehmende Industrialisierung in den Entwicklungsländern tragen zu einem höheren Verbrauch von Polycarbonatdiolen in vielfältigen Anwendungsbereichen bei.

Einblick in den chinesischen Markt für Polycarbonatdiol

China wird 2025 den größten Anteil am asiatisch-pazifischen Markt für Polycarbonatdiol halten. Dies ist auf seine starke chemische Industriebasis und seine führende Rolle in der Polyurethan- und Kunstlederproduktion zurückzuführen. Die etablierte industrielle Infrastruktur des Landes, die förderliche Regierungspolitik und die bedeutenden Exportkapazitäten für Hochleistungsdiole sind die wichtigsten Wachstumstreiber. Die steigende Inlandsnachfrage nach fortschrittlichen Beschichtungen, Klebstoffen und Elastomeren sowie zunehmende Investitionen in Forschung und Entwicklung und die Produktion von Spezialchemikalien unterstützen das Marktwachstum zusätzlich.

Einblick in den indischen Markt für Polycarbonatdiol

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben von einer boomenden Automobil-, Schuh- und Kunstlederindustrie sowie steigenden Investitionen in die Spezialchemikalienproduktion. Staatliche Initiativen zur Förderung der heimischen Produktion, der industriellen Selbstversorgung und der „Make in India“-Strategie stärken die Nachfrage nach Polycarbonatdiolen. Erweiterte Anwendungsbereiche in Farben, Klebstoffen und Hochleistungselastomeren sowie wachsende Exportmöglichkeiten für Polyurethanprodukte beschleunigen das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für Polycarbonatdiol

Der europäische Markt für Polycarbonatdiole wächst stetig. Begünstigt wird dies durch strenge regulatorische Rahmenbedingungen, die hohe Nachfrage nach nachhaltigen und leistungsstarken Polyurethanprodukten sowie Investitionen in die Spezialchemikalienproduktion. In der Region stehen Produktqualität, Umweltverträglichkeit und fortschrittliche Materialformulierungen im Vordergrund, insbesondere bei Beschichtungen, Klebstoffen und Elastomeren. Die zunehmende Verwendung von Polycarbonatdiolen in kundenspezifischen Polyurethansystemen und Initiativen für umweltfreundliche Materialien trägt ebenfalls zum Marktwachstum bei.

Einblick in den deutschen Polycarbonatdiol-Markt

Der deutsche Markt wird durch seine führende Rolle in der hochpräzisen chemischen Fertigung, etablierte Forschungs- und Entwicklungsnetzwerke sowie die exportorientierte Produktion von Spezialpolyolen angetrieben. Intensive Kooperationen zwischen Wissenschaft und Industrie fördern kontinuierliche Innovationen bei Polycarbonatdiolen für Kunstleder, Elastomere und Industrielacke. Besonders stark ist die Nachfrage nach Hochleistungs-Polyurethananwendungen, die eine präzise Molekulargewichtskontrolle und hervorragende mechanische Eigenschaften erfordern.

Einblick in den britischen Polycarbonatdiol-Markt

Der britische Markt profitiert von einer etablierten Chemie- und Beschichtungsindustrie, einem zunehmenden Fokus auf nachhaltige und leistungsstarke Polyurethanmaterialien sowie starken Forschungs- und Entwicklungskapazitäten. Wachsende Kooperationen zwischen Wissenschaft und Industrie, lokale Produktionsinitiativen und die Verwendung fortschrittlicher Polycarbonatdiole in Klebstoffen und Elastomeren treiben das Marktwachstum voran. Der Fokus Großbritanniens auf Spezialanwendungen und innovative Formulierungen stärkt seine Position zusätzlich.

Markteinblicke für Polycarbonatdiol in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Polycarbonatdiolen für Beschichtungen, Klebstoffe, Elastomere und Kunstleder. Die Expansion der Automobil-, Elektronik- und Baubranche sowie Fortschritte bei Hochleistungs-Polyurethanmaterialien kurbeln den Verbrauch an. Die zunehmende Rückverlagerung der chemischen Produktion und strategische Partnerschaften zwischen Polyurethanherstellern und Spezialchemieunternehmen unterstützen das rasante Marktwachstum.

Einblick in den US-amerikanischen Polycarbonatdiol-Markt

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt. Grundlage hierfür waren die starke Chemie- und Polyurethanindustrie, die robuste F&E-Infrastruktur und die hohen Investitionen in die Produktion von Spezialdiolen. Der Fokus auf Innovation, die Einhaltung regulatorischer Vorgaben und Nachhaltigkeit fördert die Verwendung von Hochleistungs-Polycarbonatdiolen in Beschichtungen, Klebstoffen und Elastomeren. Die Präsenz führender Hersteller, etablierte Vertriebskanäle und die steigende Nachfrage aus Industrie und Konsumgüterbereich festigen die führende Position der USA in der Region.

Marktanteil von Polycarbonatdiol

Die Polycarbonatdiol-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- UBE Industries, Ltd. (Japan)

- Tosoh Corporation (Japan)

- Perstorp AB (Schweden)

- Mitsubishi Chemical Corporation (Japan)

- Daicel Corporation (Japan)

- Covestro AG (Deutschland)

- Bayer AG (Deutschland)

- Kuraray Co., Ltd. (Japan)

- Sumitomo Bakelite Co., Ltd. (Japan)

- Caffaro Industrie (Italien)

- Cromogenia-Units, SA (Spanien)

- DuPont (USA)

- ICC Industries, Inc. (USA)

- SpecialChem (Frankreich)

- Merck KGaA (Deutschland)

- CASE & Plastics (Italien)

- Asahi Kasei Corporation (Japan)

Neueste Entwicklungen auf dem globalen Polycarbonatdiol-Markt

- Im Mai 2024 erweiterte die Mitsubishi Chemical Group den Einsatz ihres biomassebasierten Polycarbonatdiols BENEBiOL™ für Holzbeschichtungen im Innenbereich von Einzelhandelsgeschäften in Japan. Dieser Schritt unterstreicht die zunehmende Verwendung nachhaltiger Materialien in kommerziellen Anwendungen und spiegelt den Trend hin zu biobasierten Polycarbonatdiolen (PCDs) als Reaktion auf ein wachsendes Umweltbewusstsein wider. Die Erweiterung stärkt Mitsubishis Position auf den Märkten für umweltfreundliche Polyurethane und signalisiert die steigende Nachfrage nach leistungsstarken, erneuerbaren Diolen in der Beschichtungs-, Klebstoff- und Kunstlederindustrie. Durch die Ausweitung des Einsatzes von biomassebasierten PCDs setzt Mitsubishi zudem Maßstäbe für Nachhaltigkeitsstandards auf dem globalen PCD-Markt.

- Im April 2024 führte Covestro die Makrolon RP-Produktreihe ein – ein massenbilanziertes, chemisch recyceltes Polycarbonatprodukt aus Post-Consumer-Abfällen. Diese Produkteinführung erweitert die Verfügbarkeit von recycelten Polycarbonat-Rohstoffen für die PCD-Produktion und ermöglicht Herstellern die Produktion von Hochleistungs-Polycarbonatdiolen mit reduzierter Umweltbelastung. Die Entwicklung unterstützt Nachhaltigkeitsinitiativen in Polyurethananwendungen wie Beschichtungen, Elastomeren und Klebstoffen und unterstreicht die wachsende Marktnachfrage nach Lösungen der Kreislaufwirtschaft. Durch die Integration von Recyclingmaterial verbessert Covestro die Rückverfolgbarkeit der Materialien und spricht Branchen an, die auf ESG-konforme und umweltbewusste Produktportfolios setzen.

- Im Oktober 2023 nahm Covestro in Shanghai eine Anlage zur mechanischen Wiederaufbereitung von Polycarbonaten mit einer Produktionskapazität von 25.000 Tonnen pro Jahr in Betrieb. Diese Initiative stärkt den Wandel des PCD-Marktes hin zu einer Kreislaufwirtschaft und ermöglicht den verstärkten Einsatz von recyceltem Polycarbonat in Hochleistungsdiolen. Die Anlage unterstützt die industrielle Produktion nachhaltiger PCDs und positioniert Covestro als Marktführer für umweltverträgliche Materialien. Die Entwicklung spiegelt zudem die steigende Kundennachfrage nach kohlenstoffärmeren Polyolen mit Recyclinganteil in Beschichtungen, Klebstoffen und Elastomeranwendungen wider und steht im Einklang mit den branchenweiten Trends zu Nachhaltigkeit und Ressourceneffizienz.

- Im August 2023 entwickelte die UBE Corporation eine neue Generation hochbeständiger, polycarbonatbasierter Polyurethan-Elastomere, darunter fortschrittliche Polycarbonatdiole und Urethan-Präpolymere. Diese Produkte sind so konzipiert, dass sie auch unter rauen Umgebungsbedingungen ihre Leistungsfähigkeit langfristig beibehalten und die Haltbarkeit von Kunstleder, Beschichtungen, Klebstoffen und Elastomeranwendungen verbessern. Diese Innovation erfüllt den Marktbedarf an leistungsstarken PCDs mit überlegener mechanischer und chemischer Beständigkeit. Die Entwicklung soll die Wettbewerbsfähigkeit von UBE stärken und die verstärkte Anwendung von polycarbonatbasierten Diolen in Industrie und Konsumgütern fördern.

- Im April 2023 initiierte UBE in Zusammenarbeit mit der Osaka Metropolitan University und Nippon Steel ein Forschungs- und Entwicklungsprojekt zur Entwicklung eines einstufigen Syntheseverfahrens für Polycarbonatdiole unter Verwendung von CO₂ und Diolen. Bei erfolgreicher Kommerzialisierung könnte diese Technologie die PCD-Produktion revolutionieren, indem sie CO₂ in hochwertige Diole umwandelt und so den CO₂-Fußabdruck der Herstellung deutlich reduziert. Die Innovation birgt das Potenzial, nachhaltige Lieferketten für Polycarbonatdiole zu schaffen und die wachsende industrielle Nachfrage nach umweltfreundlichen Materialien zu decken. Sie positioniert UBE zudem als Vorreiter bei der Integration von CO₂-Abscheidung und Spezialchemikalienproduktion, was die marktweite Einführung umweltfreundlicher PCD-Technologien beschleunigen könnte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.