Global Polychondritis Disease Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

124.70 Million

USD

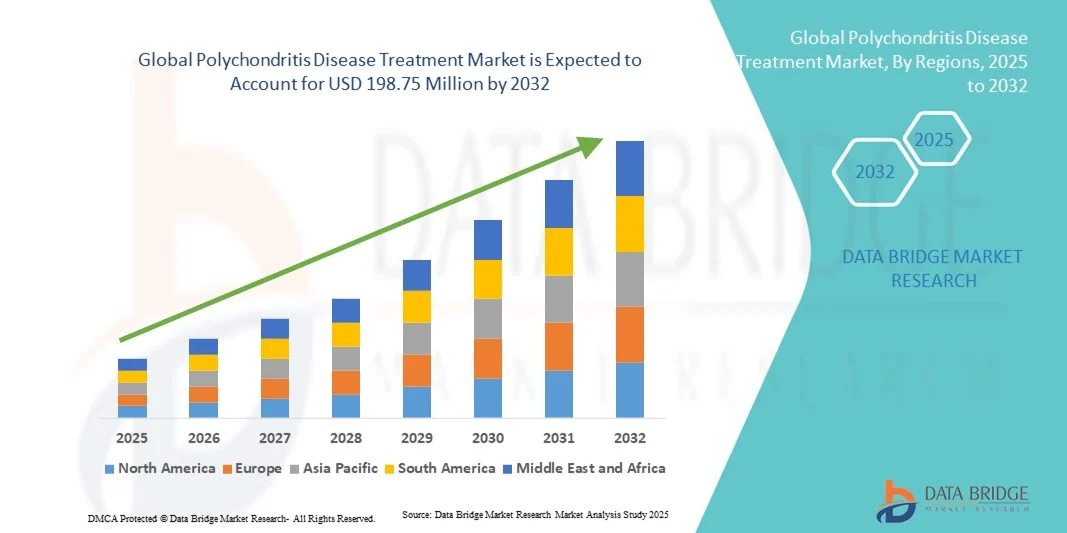

198.75 Million

2024

2032

USD

124.70 Million

USD

198.75 Million

2024

2032

| 2025 –2032 | |

| USD 124.70 Million | |

| USD 198.75 Million | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Polychondritis nach Wirkstoffklasse (Kortikosteroide, Aspirin, Dapson, Sonstige), Symptomen (Nasenchondritis, Entzündung, Herzklappenanomalien, Nierenentzündung und -funktionsstörung), Verabreichungsform (Injektionen, orale Einnahme, Sonstige), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Polychondritis

- Der globale Markt für die Behandlung von Polychondritis wurde im Jahr 2024 auf 124,7 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 198,75 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung fortschrittlicher Therapieansätze und den fortlaufenden technologischen Fortschritt in der Arzneimittelentwicklung, der Gentherapie und der Biologika angetrieben, die auf die Behandlung von Entzündungen und die Verhinderung des Knorpelabbaus bei Patienten mit Polychondritis abzielen.

- Darüber hinaus treiben das zunehmende Bewusstsein für Autoimmunerkrankungen, steigende Investitionen von Pharmaunternehmen in Forschung und Entwicklung sowie die wachsende Nachfrage nach wirksamen Behandlungsmöglichkeiten die Akzeptanz von Lösungen zur Behandlung der Polychondritis voran und steigern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Polychondritis

- Die Behandlung der Polychondritis, die pharmakologische und nicht-pharmakologische Ansätze umfasst, gewinnt aufgrund von Fortschritten in der Immuntherapie, bei Biologika und in der Früherkennung zunehmend an Bedeutung für die Behandlung chronischer Entzündungen und die Prävention fortschreitender Knorpelschäden sowohl in leichten als auch in schweren Fällen.

- Die steigende Nachfrage nach Behandlungen für Polychondritis wird in erster Linie durch das zunehmende Bewusstsein für Autoimmunerkrankungen, den erweiterten Zugang zu spezialisierten Gesundheitsdienstleistungen und die wachsende Verfügbarkeit zielgerichteter Therapien mit verbesserter Wirksamkeit und weniger Nebenwirkungen im Vergleich zu herkömmlichen Kortikosteroiden angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 38,5 % den Markt für die Behandlung von Polychondritis. Dies ist auf eine starke Gesundheitsinfrastruktur, günstige Erstattungsstrukturen und die hohe Prävalenz von Autoimmun- und Entzündungskrankheiten zurückzuführen. Die USA führen weiterhin das regionale Wachstum an, bedingt durch vermehrte klinische Studien, die rasche Einführung von Biologika und die aktive Beteiligung großer Pharmaunternehmen an der Forschung zu seltenen Erkrankungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Polychondritis sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 %. Treiber dieses Wachstums sind verbesserte Diagnosemöglichkeiten, steigende Gesundheitsausgaben und ein zunehmendes Patientenbewusstsein in Schwellenländern wie China, Indien und Südkorea.

- Das orale Segment dominierte den Markt mit einem Umsatzanteil von 52,8 % im Jahr 2024, was auf die einfache Anwendung, den Patientenkomfort und die Präferenz für nicht-invasive Behandlungsformen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von Polychondritis

|

Attribute |

Wichtige Markteinblicke in die Behandlung der Polychondritis |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Polychondritis

Fortschritte in der Biologika-Therapie und personalisierten Medizin

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Polychondritis ist der zunehmende Fokus auf Biologika und zielgerichtete Therapien sowie die Anwendung personalisierter Behandlungsstrategien. Diese Innovationen verändern das Krankheitsmanagement grundlegend, indem sie spezifische Entzündungsprozesse adressieren, die an Knorpelschäden und Immunfehlregulation beteiligt sind.

- Beispielsweise werden in laufenden klinischen Studien TNF-Inhibitoren, IL-6-Blocker und Komplementweg-Inhibitoren bei therapieresistenten Fällen untersucht. Dies bietet neue Hoffnung für Patienten, die auf herkömmliche Kortikosteroide und Immunsuppressiva nicht ansprechen. Auch Biologika, die auf zytokinvermittelte Entzündungen abzielen, haben vielversprechende Ergebnisse hinsichtlich der Verbesserung der Symptomkontrolle und der Reduzierung der Rückfallhäufigkeit gezeigt.

- Die Integration molekularer Diagnostik und Genomprofilierung ermöglicht es Ärzten, die Therapie individuell auf das genetische und immunologische Profil des Patienten abzustimmen und so die Präzision und die langfristigen Behandlungsergebnisse zu verbessern. Beispielsweise werden neuartige, auf Biomarkern basierende Ansätze entwickelt, um Krankheitsschübe vorherzusagen und den optimalen Einsatz von Biologika zu steuern.

- Die zunehmende Betonung der Früherkennung und des proaktiven Krankheitsmanagements hat zur Entwicklung patientenspezifischer Behandlungsalgorithmen und multidisziplinärer Versorgungsmodelle unter Einbeziehung von Rheumatologen, Hals-Nasen-Ohren-Ärzten und Pneumologen geführt.

- Darüber hinaus verbessert die Entwicklung fortschrittlicher Verabreichungsmethoden für Biologika – wie subkutane Injektionen und Retardformulierungen – die Therapietreue und die Lebensqualität der Patienten. Auch die Verfügbarkeit von Härtefallprogrammen und Initiativen für den erweiterten Zugang zu klinischen Studien ermöglicht es Patienten, neue Therapien vor der formellen Marktzulassung zu erhalten.

- Dieser Trend hin zu personalisierten, zielgerichteten und biologisch fortschrittlichen Therapieoptionen verändert die Behandlungsmöglichkeiten für Autoimmun- und Entzündungskrankheiten wie die Polychondritis grundlegend. Daher intensivieren mehrere führende Pharmaunternehmen ihre Forschung an monoklonalen Antikörpern und niedermolekularen Immunmodulatoren, um die Behandlungsoptionen zu erweitern und das langfristige Krankheitsmanagement zu verbessern.

- Die Nachfrage nach neuartigen biologischen und zielgerichteten Therapien steigt weltweit rasant an, da Ärzte und Patienten von einer langfristigen Kortikosteroidabhängigkeit zu sichereren, wirksameren und individualisierten Therapien übergehen.

Marktdynamik der Behandlung von Polychondritis

Treiber

Zunehmende Verbreitung von Autoimmunerkrankungen und verstärkte Forschungsinitiativen

- Die weltweit zunehmende Belastung durch Autoimmun- und Entzündungskrankheiten sowie die verbesserte Erkennung und Diagnose von Polychondritis sind wesentliche Faktoren für das Marktwachstum. Das gestiegene klinische Bewusstsein von medizinischem Fachpersonal hat die Früherkennungsraten verbessert und die Überweisungen an spezialisierte Behandlungszentren beschleunigt.

- Beispielsweise erweiterte das US-amerikanische National Institutes of Health (NIH) im März 2024 sein Netzwerk für klinische Forschung zu seltenen Erkrankungen um Studien mit Schwerpunkt Polychondritis, die neue immunmodulatorische Therapien untersuchen sollen. Solche Initiativen sollen die Produktentwicklung anregen und die Verfügbarkeit von Behandlungen verbessern.

- Der zunehmende Forschungsschwerpunkt auf das Verständnis der genetischen und molekularen Grundlagen der Krankheit hat zur Entdeckung potenzieller therapeutischer Ziele geführt und Partnerschaften zur Arzneimittelentwicklung zwischen Biotechnologieunternehmen und akademischen Einrichtungen angestoßen.

- Darüber hinaus fördern verstärkte Patientenvertretungen und Unterstützungsorganisationen Aufklärungskampagnen und die Finanzierung der Forschung zu seltenen Erkrankungen und tragen so zur Markterweiterung bei. Der zunehmende Einsatz fortschrittlicher Bildgebungsverfahren, Biomarker und Sequenzierungstechnologien der nächsten Generation verbessert die Genauigkeit der Diagnosen und unterstützt personalisierte Behandlungsstrategien.

- Insgesamt treibt die Integration innovativer Forschung und Entwicklung, verbesserter Krankheitsüberwachung und patientenorientierter klinischer Programme den Markt für die Behandlung von Polychondritis weiterhin voran.

Zurückhaltung/Herausforderung

Begrenzte Behandlungsmöglichkeiten und hohe Kosten für fortgeschrittene Therapien

- Das Fehlen zugelassener zielgerichteter Therapien und die Abhängigkeit von langfristigen Kortikosteroid- und Immunsuppressiva-Therapien stellen weiterhin zentrale Herausforderungen für die effektive Behandlung der Polychondritis dar. Viele Patienten sprechen nur teilweise oder uneinheitlich auf die verfügbaren Therapien an, weshalb die Forschung nach sichereren und nachhaltigeren Behandlungsoptionen fortgesetzt werden muss.

- Obwohl Biologika beispielsweise vielversprechende Ergebnisse zeigen, erschweren ihre hohen Kosten und die begrenzte Kostenübernahme durch die Krankenkassen den Zugang für viele Patienten, insbesondere in Entwicklungsländern. Das Fehlen standardisierter Behandlungsleitlinien und die Variabilität des klinischen Bildes erschweren das Krankheitsmanagement zusätzlich.

- Die chronische Natur der Polychondritis erfordert häufig eine Langzeitbehandlung, was die finanzielle und psychische Belastung der Patienten erhöht. Darüber hinaus schränkt die Seltenheit der Erkrankung die Teilnahme an groß angelegten klinischen Studien ein und verlangsamt so die Medikamentenentwicklung und die Zulassung.

- Die Bewältigung dieser Herausforderungen erfordert die Zusammenarbeit von Regierungen, Pharmaunternehmen und Patientenorganisationen, um die Bezahlbarkeit und Verfügbarkeit neuer Therapien zu verbessern. Investitionen in Entwicklungsprogramme für Arzneimittel gegen seltene Erkrankungen und internationale klinische Netzwerke sind unerlässlich, um die Forschung zu beschleunigen und die Therapieoptionen zu erweitern.

- Obwohl Innovationen im Bereich der Biologika und molekularen Therapien voranschreiten, steht der Markt weiterhin vor Herausforderungen in den Bereichen Preisgestaltung, Vertrieb und regulatorische Harmonisierung. Die Überwindung dieser Probleme durch verstärkte Finanzierung, globale Zusammenarbeit und patientenorientierte Unterstützungsstrukturen ist entscheidend für einen gerechten Zugang und nachhaltiges Marktwachstum.

Marktübersicht zur Behandlung von Polychondritis

Der Markt ist segmentiert nach Arzneimittelklasse, Symptomen, Art der Verabreichung und Vertriebskanal.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt für die Behandlung von Polychondritis in Kortikosteroide, Aspirin, Dapson und weitere Medikamente unterteilt. Das Segment der Kortikosteroide erzielte 2024 mit 46,7 % den größten Marktanteil, was auf ihre hohe Wirksamkeit bei der Entzündungshemmung und Immunmodulation zurückzuführen ist. Kortikosteroide wie Prednison gelten weiterhin als Goldstandard in der Behandlung akuter und rezidivierender Symptome der Polychondritis und gewährleisten eine schnelle Linderung sowie verbesserte Behandlungsergebnisse. Ihre nachgewiesene therapeutische Wirksamkeit, die kostengünstige Behandlung und etablierte klinische Protokolle stärken ihren Einsatz in Krankenhäusern und Apotheken. Das Segment profitiert zudem von kontinuierlichen Innovationen in der Dosierungsoptimierung, den Ausschleichmethoden und neuen Formulierungen mit reduzierten Nebenwirkungen. Die anhaltende Präferenz für Kortikosteroide als Erstlinientherapie bei leichten bis mittelschweren Fällen sichert eine stabile langfristige Nachfrage in Industrie- und Schwellenländern und festigt die führende Rolle dieses Segments im globalen Umsatzbeitrag.

Für das Dapson-Segment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende klinische Einsatz von Dapson bei refraktären und kortikosteroidresistenten Fällen von Polychondritis. Die dualen entzündungshemmenden und immunmodulatorischen Eigenschaften von Dapson haben es zu einer vielversprechenden Alternative in Kombinationsbehandlungen gemacht. Die steigende Bekanntheit von Dapsons Wirksamkeit in der chronischen Therapie und seine Fähigkeit, die Kortikosteroidabhängigkeit zu reduzieren, tragen maßgeblich zum Wachstum bei. Laufende Forschung zu den Wirkmechanismen von Dapson in der Autoimmunregulation fördert die Akzeptanz im Gesundheitswesen zusätzlich. Die zunehmende Verfügbarkeit von oralen und niedrig dosierten Dapson-Formulierungen mit besserer Verträglichkeit unterstützt ebenfalls eine breitere Anwendung bei Patienten, insbesondere im asiatisch-pazifischen Raum und in Europa.

- Nach Symptomen

Basierend auf den Symptomen ist der Markt für die Behandlung von Polychondritis in Nasenchondritis, Entzündungen, Herzklappenanomalien sowie Nierenentzündungen und -funktionsstörungen unterteilt. Das Segment Entzündung erzielte 2024 mit 41,5 % den größten Marktanteil, bedingt durch die hohe Prävalenz systemischer und lokaler Entzündungsmanifestationen bei Patienten mit rezidivierender Polychondritis. Entzündungshemmende und kortikosteroidbasierte Therapien bilden die Grundlage der Behandlung und machen dieses Segment zentral für das gesamte Krankheitsmanagement. Die breite Verfügbarkeit therapeutischer Optionen, die schnelle Symptomkontrolle und die konsequente Präferenz von Ärzten für entzündungsgerichtete Therapien tragen zu dieser Dominanz bei. Der Anstieg von durch Autoimmunerkrankungen ausgelösten Entzündungsfällen erhöht die weltweite Nachfrage nach Behandlungen zusätzlich. Fortschritte bei zielgerichteten Arzneimittelformulierungen und der Früherkennung tragen ebenfalls zur starken Umsatzentwicklung dieses Segments im ambulanten und stationären Bereich bei.

Das Segment der Herzklappenanomalien wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das zunehmende Bewusstsein für die kardiale Beteiligung bei chronischen Autoimmunerkrankungen. Die steigende Anzahl diagnostischer Echokardiographien und die Verfügbarkeit fortschrittlicher interventioneller Therapien haben die Früherkennung und Behandlung von Polychondritis-bedingten Klappenkomplikationen verbessert. Die Einführung von Biologika und Immuntherapien, die auf kardiovaskuläre Entzündungen abzielen, verbessert die Langzeitergebnisse und führt zu einer steigenden Inanspruchnahme der Behandlung. Darüber hinaus erweitert die gemeinsame Forschung von Rheumatologen und Kardiologen das Spektrum klinischer Interventionen in diesem Bereich und trägt so zu einem nachhaltigen Marktwachstum im Prognosezeitraum bei.

- Nach Art der Verwaltung

Basierend auf der Art der Verabreichung wird der Markt für die Behandlung von Polychondritis in injizierbare, orale und sonstige Präparate unterteilt. Das orale Segment dominierte den Markt mit einem Umsatzanteil von 52,8 % im Jahr 2024. Dies ist auf die einfache Anwendung, den Patientenkomfort und die Präferenz für nicht-invasive Behandlungswege zurückzuführen. Orale Kortikosteroide und Immunmodulatoren werden aufgrund ihrer Kosteneffizienz, Verfügbarkeit und Eignung für die Langzeitbehandlung häufig verschrieben. Die Verfügbarkeit verschiedener Darreichungsformen und die Flexibilität bei der Anpassung der Therapie an den Schweregrad der Symptome tragen zusätzlich zu dieser dominanten Stellung bei. Das starke globale Vertriebsnetz für orale Medikamente über öffentliche Apotheken und Krankenhausapotheken gewährleistet eine kontinuierliche Verfügbarkeit der Behandlung. Diese Faktoren untermauern gemeinsam die führende Position des Segments der oralen Verabreichung auf dem globalen Markt.

Für das Segment der injizierbaren Arzneimittel wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung von Biologika und monoklonalen Antikörpertherapien. Injizierbare Formulierungen bieten eine höhere Bioverfügbarkeit und einen schnellen Wirkungseintritt und eignen sich daher ideal für schwere oder therapieresistente Fälle. Steigende Investitionen in Forschung und Entwicklung von injizierbaren Biologika, die auf Entzündungsprozesse abzielen, erweitern die klinischen Optionen für Patienten mit Polychondritis. Krankenhäuser und Fachkliniken bevorzugen zunehmend injizierbare Medikamente für personalisierte, hochwirksame Behandlungspläne. Kontinuierliche technologische Verbesserungen bei den Applikationsmechanismen, wie z. B. Fertigspritzen und Autoinjektoren, erhöhen den Komfort und die Compliance und tragen so zum Wachstum dieses Segments bis 2032 bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für die Behandlung von Polychondritis in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 49,3 % im Jahr 2024. Dies ist auf die zentrale Rolle von Krankenhäusern bei der Diagnose und Behandlung seltener Autoimmunerkrankungen zurückzuführen. Krankenhäuser bieten Zugang zu spezialisierten Ärzten, modernen Biologika und Notfallversorgung und gewährleisten so eine umfassende Behandlung komplexer Fälle. Zudem profitieren sie von direkten Partnerschaften mit Pharmaherstellern, wodurch die Verfügbarkeit von hochpreisigen Biologika und Injektionspräparaten verbessert wird. Steigende Einweisungsraten aufgrund akuter Symptome und die Konzentration klinischer Expertise in spezialisierten Zentren stärken die Marktführerschaft dieses Segments in wichtigen Regionen.

Für den Online-Apothekenmarkt wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasante Digitalisierung des Gesundheitswesens und die steigende Nachfrage der Verbraucher nach Medikamentenlieferungen nach Hause. Der Ausbau von Telemedizin und E-Rezept-Systemen hat den Online-Zugang zu Medikamenten gegen Autoimmunerkrankungen deutlich vereinfacht. Große E-Apotheken-Plattformen kooperieren zunehmend mit lizenzierten Anbietern, um die Echtheit der Medikamente und die Einhaltung regulatorischer Standards zu gewährleisten. Das wachsende Bewusstsein für das Management chronischer Erkrankungen und die Bequemlichkeit von Abonnement-basierten Nachfülloptionen fördern die Akzeptanz. Die Integration digitaler Beratungsdienste in Online-Apothekennetzwerke stärkt die Patientenbindung und trägt zu einem anhaltenden zweistelligen Wachstum im Prognosezeitraum bei.

Regionale Analyse des Marktes für die Behandlung von Polychondritis

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 38,5 % den Markt für die Behandlung von Polychondritis-Erkrankungen. Dies wurde durch eine starke Gesundheitsinfrastruktur, günstige Erstattungsstrukturen und eine hohe Prävalenz von Autoimmun- und Entzündungskrankheiten begünstigt.

- Die führende Rolle der Region wird zusätzlich gestärkt durch das wachsende Bewusstsein für die Behandlung seltener Erkrankungen, den zunehmenden Einsatz von Biologika und die Präsenz großer Pharmaunternehmen.

- Und Biotechnologieunternehmen, die klinische Studien durchführen und innovative Behandlungsmöglichkeiten für rezidivierende Polychondritis entwickeln.

Einblick in den US-Markt für die Behandlung von Polychondritis

Der US-amerikanische Markt für die Behandlung von Polychondritis erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren umfangreiche Forschungen zu Biologika, Gentherapien und Immunmodulatoren. Das starke klinische Forschungsnetzwerk des Landes, kombiniert mit erhöhten Fördermitteln aus öffentlichen und privaten Quellen, ermöglicht eine schnellere Entwicklung fortschrittlicher Therapieoptionen. Die Einführung von Patientenbetreuungsprogrammen und steigende Gesundheitsausgaben beflügeln den US-Markt zusätzlich und machen ihn zu einem wichtigen Faktor für das regionale und globale Umsatzwachstum.

Einblick in den europäischen Markt für die Behandlung von Polychondritis

Der europäische Markt für die Behandlung von Polychondritis wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Haupttreiber sind staatlich geförderte Gesundheitsinitiativen, zunehmende klinische Forschungsaktivitäten und Fortschritte bei Biologika. Die verstärkte Zusammenarbeit zwischen europäischen Forschungsinstituten und Pharmaunternehmen bei der Entwicklung von Arzneimitteln für seltene Erkrankungen trägt maßgeblich zur Marktexpansion bei. Darüber hinaus unterstützen Patientenregister und Aufklärungsprogramme in der gesamten EU die Früherkennung und verbessern den Zugang zu Behandlungen.

Einblick in den britischen Markt für die Behandlung von Polychondritis

Der Markt für die Behandlung von Polychondritis in Großbritannien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die rege Teilnahme an klinischen Studien, die zunehmende Verfügbarkeit spezialisierter Zentren für Autoimmunerkrankungen und die förderliche regulatorische Politik für die Zulassung von Medikamenten gegen seltene Erkrankungen. Auch der verstärkte Fokus des NHS auf die Integration von Biologika und digitalen Diagnoseverfahren trägt landesweit zu verbesserten Behandlungsergebnissen bei.

Einblick in den deutschen Markt für die Behandlung von Polychondritis

Der Markt für die Behandlung von Polychondritis wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind ein leistungsfähiges Gesundheitssystem, die starke Präsenz globaler Pharmaunternehmen und der Fokus auf Forschung und Entwicklung biologischer und zielgerichteter Therapien. Auch Deutschlands Engagement für den Ausbau der Infrastruktur für seltene Erkrankungen durch nationale Register und Krankenhauskooperationen schafft günstige Bedingungen für das Marktwachstum.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Polychondritis-Erkrankungen

Der Markt für die Behandlung von Polychondritis im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % am schnellsten wachsen. Treiber dieser Entwicklung sind verbesserte Diagnosemöglichkeiten, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für Autoimmunerkrankungen in Schwellenländern wie China, Indien und Südkorea. Zunehmende klinische Kooperationen mit globalen Pharmaunternehmen und staatliche Investitionen in die Behandlung seltener Erkrankungen tragen maßgeblich zur Verbesserung des Behandlungszugangs und zur Marktexpansion bei.

Einblick in den japanischen Markt für die Behandlung von Polychondritis

Der japanische Markt für die Behandlung von Polychondritis verzeichnet ein stetiges Wachstum, begünstigt durch hohe Gesundheitsstandards, die frühe Einführung von Biologika und den starken Fokus des Landes auf Präzisionsmedizin. Japans laufende Fortschritte in der Genforschung und bei stammzellbasierten Therapien dürften langfristig zur Marktentwicklung und einer verbesserten Behandlungseffizienz beitragen.

Einblick in den chinesischen Markt für die Behandlung von Polychondritis

Der chinesische Markt für die Behandlung von Polychondritis-Erkrankungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den raschen Ausbau der Gesundheitsinfrastruktur, das steigende Gesundheitsbewusstsein der Bevölkerung und staatliche Initiativen zur Förderung der Diagnose und Behandlung seltener Erkrankungen zurückzuführen. Die wachsende heimische Arzneimittelproduktion und die Kooperationen in der klinischen Forschung machen fortschrittliche Therapien zugänglicher und positionieren China als wichtigen aufstrebenden Markt auf dem globalen Markt.

Marktanteil bei der Behandlung von Polychondritis

Die Branche für die Behandlung von Polychondritis wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Novartis AG (Schweiz)

- GSK plc (UK)

- F. Hoffmann-La Roche AG (Schweiz)

- AbbVie Inc. (USA)

- AstraZeneca plc (UK)

- Bayer AG (Deutschland)

- Bristol Myers Squibb (USA)

- Merck & Co., Inc. (USA)

- Sanofi SA (Frankreich)

- Amgen Inc. (USA)

- Lilly (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Horizon Therapeutics plc (Irland)

- CSL Behring (Australien)

- Astellas Pharma Inc. (Japan)

- Regeneron Pharmaceuticals, Inc. (USA)

- Biogen Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Polychondritis

- Im Mai 2023 veröffentlichten französische Expertengruppen praktische nationale Leitlinien für die Diagnose und Behandlung der rezidivierenden Polychondritis. Sie lieferten damit die ersten vielbeachteten Empfehlungen auf nationaler Ebene zur Standardisierung der Diagnose, der organspezifischen Beurteilung und der stufenweisen Therapie (von Kortikosteroiden bis hin zu steroidsparenden Immunsuppressiva und Biologika).

- Im Mai 2024 wurde in Scientific Reports eine multizentrische Studie veröffentlicht, die Langzeitergebnisse und Behandlungsmuster in der Praxis verschiedener Überweisungszentren beschrieb. Darin wurde ein nahezu universeller Einsatz von Glukokortikoiden, die häufige Anwendung von zusätzlichen Immunsuppressiva und Biologika sowie eine erhebliche Rate organspezifischer Schäden dokumentiert, die die Notwendigkeit früherer gezielter Interventionen unterstreichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.