Global Polycythemia Vera Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.70 Billion

USD

3.56 Billion

2024

2032

USD

1.70 Billion

USD

3.56 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 3.56 Billion | |

| % | |

|

Globaler Markt für die Behandlung von Polycythaemia vera, nach Krankheitstyp (primäre PV und sekundäre PV), Behandlung (Phelebotomie und medikamentöse Therapie), Medikamententyp (Biologika und Biosimilars), Bevölkerungstyp (Kinder und Erwachsene), Medikamententyp (Erstlinienmedikament und Zweitlinienmedikament), Verabreichungsweg (oral und parenteral), Endverbraucher (Krankenhäuser, Fachkliniken, Diagnosezentren, Forschungsinstitute und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Polycythaemia Vera

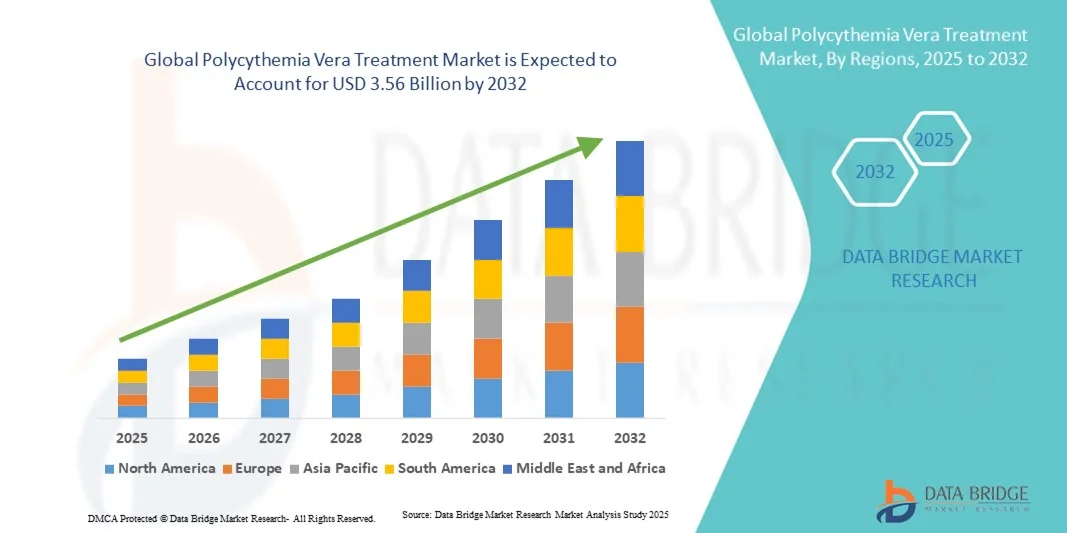

- Der globale Markt für die Behandlung von Polycythaemia vera hatte im Jahr 2024 einen Wert von 1,70 Milliarden US-Dollar und dürfte bis 2032 3,56 Milliarden US-Dollar erreichen , bei einer CAGR von 9,70 % im Prognosezeitraum.

- Der Markt für Polycythaemia vera-Behandlungen verzeichnet ein starkes Wachstum, das vor allem auf die zunehmende Verbreitung myeloproliferativer Erkrankungen und das wachsende Bewusstsein für eine frühzeitige Krankheitsbehandlung zurückzuführen ist. Fortschritte bei zielgerichteten Therapien, insbesondere bei JAK-Inhibitoren und Biologika, verbessern die Behandlungsergebnisse und unterstützen die langfristige Krankheitskontrolle.

- Die steigende Nachfrage nach wirksamen und personalisierten Behandlungsmöglichkeiten sowie laufende klinische Studien und behördliche Zulassungen für neuartige Medikamente tragen maßgeblich zur Expansion des Marktes in den wichtigsten Gesundheitsregionen bei.

Marktanalyse zur Behandlung von Polycythaemia Vera

- Die Behandlung der Polycythaemia vera, bei der es um die Kontrolle erhöhter Erythrozytenwerte und die Reduzierung thrombotischer Komplikationen geht, wird in der modernen Hämatologie aufgrund von Fortschritten bei den Therapiemöglichkeiten, einer verbesserten Krankheitsüberwachung und einem stärkeren Bewusstsein für eine frühzeitige Diagnose und langfristige Behandlung immer wichtiger.

- Die steigende Nachfrage nach Behandlungen für Polycythaemia vera wird vor allem durch die steigende Prävalenz myeloproliferativer Erkrankungen, die zunehmende Akzeptanz zielgerichteter Therapien und die zunehmende Konzentration auf personalisierte Medizin zur Optimierung der Patientenergebnisse angeheizt.

- Nordamerika dominierte den Markt für Polycythaemia vera-Behandlungen mit dem größten Umsatzanteil von 41,65 % im Jahr 2024. Der Markt zeichnete sich durch eine gut etablierte Gesundheitsinfrastruktur, ein hohes diagnostisches Bewusstsein und eine starke Präsenz wichtiger Pharmaunternehmen aus. Die USA verzeichneten ein deutliches Wachstum bei der Anwendung von Medikamenten gegen Polycythaemia vera, insbesondere in Krankenhäusern und Fachkliniken, angetrieben durch Fortschritte bei JAK-Inhibitoren und Kombinationsbehandlungsansätzen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Polycythaemia vera sein, da der Zugang zur Gesundheitsversorgung verbessert wird, das Bewusstsein der Patienten steigt und die Investitionen in die Hämatologieforschung, insbesondere in China, Japan und Indien, steigen.

- Erwachsene dominierten den Markt mit einem Umsatzanteil von 87,6 % im Jahr 2024, vor allem aufgrund der höheren Prävalenz von Polycythaemia Vera in der erwachsenen Bevölkerung, insbesondere bei den über 50-Jährigen

Berichtsumfang und Marktsegmentierung zur Behandlung von Polycythaemia Vera

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Polycythaemia Vera |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Polycythaemia Vera

Verbesserter Komfort durch KI- und Präzisionsdiagnose-Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Polycythaemia vera (PV) ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlichen Diagnosetechnologien wie Genomsequenzierung, prädiktiver Analytik und automatisierten Krankheitsüberwachungsplattformen. Diese technologische Synergie revolutioniert die Diagnose, Überwachung und Behandlung von PV und sorgt für schnellere und präzisere Patientenergebnisse.

- So führte die Novartis AG im März 2024 ein KI-gestütztes Patientenüberwachungstool ein, um die Behandlungspläne für Patienten unter Jakafi (Ruxolitinib)-Therapie zu optimieren, die Reaktionsverfolgung zu verbessern und Nebenwirkungen zu reduzieren. Ebenso integriert die Incyte Corporation KI-Algorithmen zur Analyse realer Patientendaten, um das Verständnis des PV-Verlaufs und der therapeutischen Reaktionstrends in verschiedenen Populationen zu verbessern.

- Die Integration von KI in das PV-Management ermöglicht die frühzeitige Erkennung von Behandlungsresistenzen, eine dynamische Dosisanpassung und eine verbesserte Vorhersage des Thromboserisikos. All dies trägt zu einer personalisierten Patientenversorgung bei. Dieser Fortschritt hat auch die Zusammenarbeit zwischen biopharmazeutischen Unternehmen und digitalen Gesundheits-Startups vorangetrieben, um automatisierte Ökosysteme zur Patientenüberwachung zu schaffen.

- Darüber hinaus gewinnt die Präzisionsmedizin zunehmend an Bedeutung, unterstützt durch Next-Generation-Sequencing-Technologien (NGS), die es Klinikern ermöglichen, JAK2- und CALR-Mutationen mit höherer Genauigkeit zu identifizieren. So erweiterte Thermo Fisher Scientific im Mai 2023 sein NGS-Panel speziell für myeloproliferative Neoplasien (MPN), einschließlich PV, und ermöglicht so eine schnelle Mutationserkennung und Behandlungsplanung.

- Die nahtlose Integration digitaler Tools, KI-Analysen und molekularer Testtechnologien ermöglicht es medizinischem Fachpersonal, PV effektiver zu behandeln und gleichzeitig die langfristigen Überlebensraten zu verbessern

- Der anhaltende Trend hin zu datengesteuertem, personalisiertem und technologiegestütztem PV-Management verändert die Erwartungen der Patienten und definiert klinische Protokolle weltweit neu. Unternehmen wie Novartis, Incyte und Bristol Myers Squibb stehen an der Spitze dieses Wandels und entwickeln integrierte Versorgungsplattformen, die therapeutische Interventionen mit fortschrittlichen Überwachungstechnologien verbinden.

- Die zunehmende Nutzung von KI und Präzisionsdiagnostik in der hämatologischen Versorgung wird sich in den nächsten fünf Jahren voraussichtlich deutlich beschleunigen, getrieben durch die Nachfrage nach frühzeitiger Intervention, Behandlungsoptimierung und kosteneffizienter Gesundheitsversorgung.

Marktdynamik der Polycythaemia Vera-Behandlung

Treiber

Steigende Prävalenz myeloproliferativer Erkrankungen und zunehmende Verfügbarkeit zielgerichteter Therapien

- Die globale Belastung durch Polycythaemia vera nimmt aufgrund der alternden Bevölkerung und des steigenden Bewusstseins für hämatologische Malignome zu, was zu höheren Diagnose- und Behandlungsraten führt

- Laut der American Cancer Society (2024) erkrankt beispielsweise jährlich etwa 1 von 100.000 Menschen an PV, wobei die Früherkennung dank verbesserter Screening-Techniken deutlich zunimmt.

- Pharmazeutische Innovationen, insbesondere die Einführung von JAK-Inhibitoren (wie Ruxolitinib und Fedratinib), haben die therapeutische Landschaft erheblich verändert. Diese Medikamente kontrollieren den Hämatokritspiegel effektiv und reduzieren thrombotische Komplikationen, was zu einer verbesserten Lebensqualität führt.

- Regierungsinitiativen und steigende Investitionen in die Hämatologieforschung fördern auch den Zugang zu neuen Therapeutika, insbesondere in entwickelten Regionen wie Nordamerika und Europa.

- Darüber hinaus hat die Einführung von Telehämatologie- und E-Health-Plattformen während und nach der COVID-19-Pandemie ein besseres Patientenmanagement und eine bessere Fernüberwachung ermöglicht und so zur Marktexpansion beigetragen.

- Das Gesamtmarktwachstum wird voraussichtlich von 2025 bis 2032 eine stetige jährliche Wachstumsrate von 7,8 % aufweisen, angetrieben durch die kontinuierliche Entwicklung der Medikamentenpipeline, Fortschritte in der Diagnostik und unterstützende Erstattungsrichtlinien.

- Der starke Fokus auf die Entwicklung zielgerichteter Therapien und kombinierter Behandlungsprotokolle wird weiterhin Innovationen vorantreiben, ungedeckte klinische Bedürfnisse ansprechen und die Zahl der in Frage kommenden Patienten weltweit erhöhen.

Einschränkung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu fortschrittlichen Therapeutika

- Trotz therapeutischer Fortschritte bleiben die hohen Kosten von Medikamenten gegen Polycythaemia vera – insbesondere JAK-Inhibitoren und Biologika – ein erhebliches Hindernis für eine breite Akzeptanz

- So übersteigen beispielsweise die durchschnittlichen jährlichen Behandlungskosten für Ruxolitinib in mehreren entwickelten Märkten 90.000 US-Dollar, was selbst mit Versicherungsschutz eine Herausforderung für die Erschwinglichkeit darstellt.

- In Regionen mit niedrigem und mittlerem Einkommen verzögert die begrenzte Verfügbarkeit fortschrittlicher Diagnostik und gezielter Therapien die Diagnose und führt zu einer suboptimalen Behandlung, was die Behandlungsergebnisse insgesamt beeinträchtigt.

- Darüber hinaus verlassen sich viele Gesundheitssysteme weiterhin auf traditionelle Phlebotomie- und Hydroxyharnstofftherapien , die zwar kosteneffektiv sind, aber nur ein begrenztes krankheitsmodifizierendes Potenzial bieten.

- Eine weitere große Herausforderung besteht darin, langfristige Nebenwirkungen wie Zytopenie und Infektionsrisiko im Zusammenhang mit der JAK-Hemmung zu bewältigen, was eine kontinuierliche Sicherheitsüberwachung und Dosisanpassungen erforderlich macht.

- Die Komplexität der Regulierung und die langen Zulassungsfristen für innovative Hämatologie-Medikamente erschweren die schnelle Markteinführung auf dem Weltmarkt zusätzlich.

- Die Bewältigung dieser Herausforderungen durch Preisrationalisierung, breitere klinische Zugangsprogramme und Bewertungen der Gesundheitstechnologie (HTA) wird entscheidend sein, um eine gerechte Verfügbarkeit der PV-Behandlung zu gewährleisten.

Marktumfang der Behandlung von Polycythaemia Vera

Der Markt ist nach Krankheitstyp, Behandlung, Arzneimitteltyp, Bevölkerungstyp, Verabreichungsweg und Endverbraucher segmentiert.

- Nach Krankheitstyp

Der Markt für die Behandlung von Polycythaemia vera ist nach Krankheitstyp in primäre PV und sekundäre PV unterteilt. Primäre PV dominierte den Markt mit einem Umsatzanteil von 62,4 % im Jahr 2024, bedingt durch eine höhere Prävalenz, eine frühzeitige Diagnose und den Bedarf an Langzeitbehandlungen, einschließlich medikamentöser Therapie und Phlebotomie. Fortschrittliche Therapien, First-Line-Medikamente und Biologika unterstützen diese Dominanz, insbesondere in Nordamerika und Europa. Routinemäßige Überwachung und die Einhaltung etablierter Behandlungsprotokolle für primäre PV steigern die konstante Marktnachfrage. Patientenaufklärungsprogramme, Versicherungsschutz und eine starke Gesundheitsinfrastruktur stärken den Umsatzanteil zusätzlich. Klinische Leitlinien begünstigen den Einsatz zugelassener Arzneimitteltherapien und fördern so die Akzeptanz. Die Dominanz des Segments wird durch Kombinationstherapien, laufende Forschung und Entwicklung sowie die Verfügbarkeit zielgerichteter Behandlungen verstärkt.

Für die sekundäre PV wird von 2025 bis 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die zunehmende Anerkennung von Grunderkrankungen wie chronischer Hypoxie und myeloproliferativen Erkrankungen. Ein gesteigertes Bewusstsein der Ärzte, verbesserte Diagnosemöglichkeiten und die Einführung leitlinienbasierter Behandlungen beschleunigen das Marktwachstum. Der erweiterte Zugang im asiatisch-pazifischen Raum und im Nahen Osten trägt zu steigenden Behandlungsraten bei. Sekundäre PV erfordert häufig individualisierte Therapiepläne, was die Medikamentenakzeptanz fördert. Die Entwicklung zielgerichteter Biologika und First-Line-Medikamente steigert das Marktpotenzial zusätzlich. Das Wachstum wird zudem durch Aufklärungskampagnen im Gesundheitswesen und ein zunehmendes Patientenbewusstsein gefördert.

- Nach Behandlung

Auf der Grundlage der Behandlung ist der Markt in Phlebotomie und Arzneimitteltherapie segmentiert. Die Arzneimitteltherapie dominierte mit einem Marktanteil von 58,7 % im Jahr 2024, getrieben durch die zunehmende Akzeptanz von JAK-Inhibitoren, Biologika und anderen pharmakologischen Interventionen. Hochrisikopatienten mit PV bevorzugen eine Arzneimitteltherapie zur besseren Hämatokritkontrolle, zur Verringerung thrombotischer Ereignisse und zur langfristigen Behandlung. Investitionen in Forschung und Entwicklung, Arzneimittelzulassungen und die Akzeptanz in Krankenhäusern und Fachkliniken sichern die Dominanz. Orale Therapien verbessern die Compliance der Patienten, und Leitlinienempfehlungen unterstützen eine breite Anwendung. Krankenhäuser bieten eine integrierte Versorgung, die Diagnostik und Arzneimitteltherapie kombiniert, und steigern so den Marktanteil. Das Vorhandensein von Erst- und Zweitlinienmedikamenten sorgt für eine konstante Nachfrage. Biologikabehandlungen, Versicherungsschutz und Patientenadhärenz stärken den Umsatzbeitrag. Die Dominanz der Arzneimitteltherapie wird zusätzlich durch kombinierte Behandlungsansätze und die zunehmende Verfügbarkeit fortschrittlicher Therapien vorangetrieben.

Die Phlebotomie wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,5 % verzeichnen, angetrieben durch die Kosteneffizienz und die weite Verbreitung im Frühstadium der PV. In Schwellenländern nimmt die Akzeptanz aufgrund der kostengünstigen Verfügbarkeit und leitlinienbasierter Empfehlungen zu. Das steigende Bewusstsein von Ärzten und Patienten hinsichtlich der frühen PV-Behandlung fördert die Akzeptanz der Phlebotomie. Die Kombination mit einer medikamentösen Therapie verbessert die Wirksamkeit der Behandlung. Krankenhäuser und Fachkliniken fördern eine frühzeitige Intervention mittels Phlebotomie. Der Ausbau der Gesundheitsinfrastruktur in Entwicklungsregionen trägt zusätzlich zum Wachstum bei. Screening-Programme und Initiativen zur Frühdiagnose unterstützen die Akzeptanz in diesem Segment. Die routinemäßige Hämatokritüberwachung stärkt die langfristige Nutzung. Die zunehmende Präferenz der Patienten für nicht-invasive Verfahren treibt das Wachstum ebenfalls an.

- Nach Arzneimitteltyp

Der Markt ist nach Arzneimitteltyp in Biologika und Biosimilars unterteilt. Biologika dominierten den Markt mit einem Umsatzanteil von 54,3 % im Jahr 2024, getrieben von hoher Wirksamkeit, Erstlinienanwendung und starker klinischer Unterstützung. Ärzte bevorzugen Biologika aufgrund etablierter Behandlungsergebnisse und Leitlinienempfehlungen. Die Akzeptanz in Nordamerika und Europa ist aufgrund der Gesundheitsinfrastruktur, des Patientenbewusstseins und des Versicherungsschutzes nach wie vor hoch. Die Verfügbarkeit mehrerer Formulierungen und zugelassener Therapien stärkt die Dominanz. Laufende Forschung und Entwicklung, die Einführung von Kombinationstherapien und die Vertrautheit der Ärzte tragen zum Umsatzanteil bei. Langfristige Therapietreue und Überwachung durch die Patienten unterstützen eine konstante Nachfrage. Biologika profitieren zudem von soliden klinischen Nachweisen und etablierten Sicherheitsprofilen. Die Marktdominanz wird durch die Präsenz führender Pharmaunternehmen weiter gestärkt.

Biosimilars werden voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,2 % verzeichnen, getrieben durch Kostenvorteile und die zunehmende Verfügbarkeit in Schwellenländern. Zunehmende behördliche Genehmigungen, das Bewusstsein der Ärzte und die Präferenz der Patienten für erschwingliche Optionen fördern die Akzeptanz. Der Ausbau des Versicherungsschutzes unterstützt die Akzeptanz von Biosimilars. Das Segment profitiert vom steigenden Bedarf an skalierbaren Behandlungsoptionen. Die zunehmende Verbreitung von PV im asiatisch-pazifischen Raum und in Lateinamerika steigert die Nachfrage. Die Marktdurchdringung wird durch die Akzeptanz in Krankenhäusern und Fachkliniken unterstützt. Klinische Studien, die die Wirksamkeitsäquivalenz belegen, stärken das Vertrauen. Steigende Produktion und Wettbewerb senken die Kosten und beschleunigen die Akzeptanz.

- Nach Bevölkerungstyp

Der Markt ist nach Bevölkerungsgruppen in Kinder und Erwachsene unterteilt. Erwachsene dominierten den Markt mit einem Umsatzanteil von 87,6 % im Jahr 2024, was vor allem auf die höhere Prävalenz von Polycythaemia vera unter Erwachsenen, insbesondere über 50 Jahren, zurückzuführen ist. Die Dominanz dieses Segments wird durch höhere Diagnoseraten und die weite Verbreitung etablierter Behandlungsschemata wie Hydroxyharnstoff, Ruxolitinib und Interferontherapien weiter verstärkt. Langfristiges Krankheitsmanagement, häufige Nachuntersuchungen und die kontinuierliche Einnahme von Medikamenten sichern nachhaltige Umsatzgenerierung. Industrieregionen wie Nordamerika und Europa sind dank ihrer fortschrittlichen Gesundheitsinfrastruktur, Aufklärungskampagnen und Kostenerstattungsmechanismen führend. Ärzte bevorzugen standardisierte Behandlungsrichtlinien für erwachsene Patienten, um thrombotische Komplikationen zu reduzieren. Darüber hinaus benötigen Erwachsene häufig Kombinationstherapien mit Phlebotomie und medikamentösen Behandlungsschemata, was die Auslastung von Krankenhäusern und Fachkliniken fördert. Die Einhaltung der Langzeitpharmakotherapie durch die Patienten sowie der Zugang zu First- und Second-Line-Medikamenten stärken die Marktpräsenz zusätzlich. Zunehmende klinische Studien, eine zunehmende Verfügbarkeit von Biologika und eine zunehmende staatliche Unterstützung für hämatologische Erkrankungen tragen ebenfalls erheblich zur Dominanz des Erwachsenensegments bei.

Bei Kindern wird von 2025 bis 2032 mit 6,8 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Diese Entwicklung ist auf die verbesserte diagnostische Genauigkeit bei Kindern und die zunehmende Erkennung angeborener und sekundärer PV-Fälle zurückzuführen. Technologische Fortschritte bei genetischen Tests und hämatologischen Screenings ermöglichen eine frühere Erkennung von pädiatrischer PV und fördern so eine rechtzeitige Intervention. Das Segment profitiert von der zunehmenden Forschung und Entwicklung in der pädiatrischen Hämatologie und der Verfügbarkeit sicherer, kindgerechter Formulierungen von Biologika und Hydroxyharnstoff. Aufklärungsinitiativen unter Kinderärzten und Pflegepersonal verbessern die Behandlungsaufnahme, insbesondere in Nordamerika und Europa. Fachkliniken erweitern ihre pädiatrischen Hämatologie-Abteilungen und gewährleisten so den Zugang zu zielgerichteten Therapien und multidisziplinärer Versorgung. Darüber hinaus verbessert eine frühzeitige Intervention durch routinemäßige Blutuntersuchungen die Behandlungsergebnisse und fördert so ein stetiges Wachstum. Pharmaunternehmen investieren in pädiatrische klinische Studien, um die Arzneimittelsicherheit und Dosierungsprofile zu optimieren. Staatliche Förderprogramme mit Schwerpunkt auf seltenen Bluterkrankungen im Kindesalter tragen zur Marktdynamik bei. Das steigende elterliche Bewusstsein und die zunehmende Finanzierung des Gesundheitswesens in Entwicklungsregionen dürften das langfristige Wachstum in diesem Segment aufrechterhalten.

- Nach Drogentyp

Der Markt ist nach Medikamententyp in Erstlinienmedikamente und Zweitlinienmedikamente unterteilt. Erstlinienmedikamente dominierten den Markt mit einem Anteil von 61,2 % im Jahr 2024, was auf ihre weit verbreitete Akzeptanz als Behandlungsstandard für neu diagnostizierte PV-Patienten zurückzuführen ist. Hydroxyharnstoff- und Interferon-basierte Therapien sind weiterhin die wichtigsten Behandlungsoptionen, die in globalen klinischen Leitlinien empfohlen werden. Diese Medikamente genießen aufgrund ihrer nachgewiesenen Wirksamkeit bei der Kontrolle des Hämatokritspiegels, der Reduzierung thrombotischer Ereignisse und der Verbesserung der Überlebenschancen breite Akzeptanz. Zugänglichkeit und Erschwinglichkeit tragen zu einem konstanten Marktanteil bei, insbesondere in Industrieländern. Orale Formulierungen und etablierte Dosierungsprotokolle verbessern die Compliance und den Komfort der Patienten. Krankenhäuser und Fachkliniken bevorzugen Erstlinientherapien aufgrund ihres Sicherheitsprofils und ihrer Kosteneffizienz. Versicherungsschutz und Kostenerstattung erhöhen die Therapietreue der Patienten. Die anhaltende Dominanz dieses Segments ist auch auf umfangreiche klinische Erfahrung, die starke Präferenz der Ärzte und die zunehmende Verfügbarkeit generischer Formulierungen in Schwellenländern zurückzuführen. Laufende Forschung zur Optimierung von Erstlinientherapien sichert eine nachhaltige Umsatzgenerierung während des gesamten Prognosezeitraums.

Für Zweitlinienmedikamente wird von 2025 bis 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund dafür ist die steigende Nachfrage von Patienten mit Resistenzen oder Unverträglichkeiten gegenüber Erstlinienbehandlungen. Die Entwicklung und Einführung fortschrittlicher JAK-Inhibitoren wie Ruxolitinib und Ropeginterferon alfa-2b sind wichtige Wachstumskatalysatoren. Ausweitung klinischer Studien verbessern die Sicherheits- und Wirksamkeitsprofile und stärken das Vertrauen der Ärzte in Zweitlinienoptionen. Fachkliniken und Krankenhäuser setzen diese Medikamente zunehmend zur Behandlung komplexer und risikoreicher PV-Fälle ein. Das Aufkommen neuartiger Moleküle, Kombinationstherapien und zielgerichteter Biologika beschleunigt die Marktexpansion zusätzlich. Steigende Investitionen im Gesundheitswesen, günstige behördliche Zulassungen und ein verbesserter Zugang zu fortschrittlichen Therapien im asiatisch-pazifischen Raum und Lateinamerika tragen zum Segmentwachstum bei. Patienten, die personalisierte Behandlungsansätze suchen, wenden sich Zweitlinienoptionen zur besseren Symptomkontrolle und Krankheitsbehandlung zu. Das Wettbewerbsumfeld entwickelt sich durch die Einführung von Biosimilars und Kostenoptimierung weiter und sorgt so in den kommenden Jahren für eine breitere Akzeptanz.

- Nach Verabreichungsweg

Auf Grundlage der Verabreichungsart ist der Markt in oral und parenteral segmentiert. Die orale Verabreichung dominierte den Markt mit einem Umsatzanteil von 69,5 % im Jahr 2024, hauptsächlich aufgrund ihrer Bequemlichkeit, der Präferenz der Patienten und der weit verbreiteten Verwendung oraler Formulierungen wie Hydroxyharnstoff und Ruxolitinib. Orale Medikamente ermöglichen eine Behandlung zu Hause, reduzieren Krankenhausbesuche und verbessern die Therapietreue. Das Segment profitiert von Kosteneffizienz und hoher Verfügbarkeit in Einzelhandels- und Krankenhausapotheken. Aufgrund der einfachen Lagerung und Selbstverabreichung eignen sich orale Therapien besonders für die chronische Behandlung von PV. Eine starke ärztliche Empfehlung und eine leitlinienbasierte Therapie steigern den Marktanteil weiter. Das Vorhandensein mehrerer Marken- und Generikaoptionen gewährleistet die Zugänglichkeit sowohl in entwickelten als auch in Entwicklungsländern. Die Patienten-Compliance wird durch die reduzierte Behandlungskomplexität und die verbesserte Lebensqualität gestärkt. Darüber hinaus steht die orale Verabreichung im Einklang mit zunehmenden Telemedizin- und Fernversorgungsmodellen und erhöht die allgemeine Marktdurchdringung. Versicherungsschutz und Erstattung für orale Medikamente spielen ebenfalls eine entscheidende Rolle bei der Segmentdominanz.

Die parenterale Verabreichung wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,9 % verzeichnen, angetrieben durch die zunehmende Verbreitung von Biologika und injizierbaren Interferontherapien. Dieser Weg wird für Patienten mit Hochrisiko-PV oder Unverträglichkeit gegenüber oralen Medikamenten bevorzugt. Parenterale Medikamente wirken schnell und gezielt und gewährleisten so eine bessere Krankheitskontrolle in komplexen Fällen. Die Einführung langwirksamer injizierbarer Formulierungen hat die Dosierung erleichtert und die Therapietreue verbessert. Fachkliniken und Infusionszentren von Krankenhäusern bieten zunehmend parenterale Behandlungsdienste an, um eine personalisierte Versorgung zu unterstützen. Die steigende Akzeptanz von Biosimilars und kostengünstigen injizierbaren Medikamenten verbessert die Zugänglichkeit in verschiedenen Regionen. Klinische Fortschritte bei intravenösen Biologika erweitern das Behandlungsspektrum zusätzlich. Das Wachstum des Segments wird auch durch verbesserte Kühlkettenlogistik und Lieferkettenkapazitäten unterstützt. Darüber hinaus wird erwartet, dass laufende Innovationen bei Mechanismen zur Medikamentenverabreichung, einschließlich subkutaner Injektionen, die Verbreitung im Prognosezeitraum vorantreiben.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Fachkliniken, Diagnosezentren, Forschungsinstitute und Sonstige segmentiert. Krankenhäuser dominierten mit einem Umsatzanteil von 55,8 % im Jahr 2024, hauptsächlich aufgrund ihrer umfassenden Behandlungsmöglichkeiten und der Präsenz multidisziplinärer Hämatologenteams. Krankenhäuser dienen als erste Anlaufstelle für Diagnose und Behandlung der meisten PV-Fälle und sorgen so für eine hohe Patientenfrequenz. Sie bieten integrierte Dienstleistungen wie Phlebotomie, Arzneimitteltherapie und diagnostische Tests unter einem Dach. Der Zugang zu fortschrittlichen Biologika, Notfallversorgung und kontinuierlicher Patientenüberwachung stärkt die Dominanz der Krankenhäuser. Enge Kooperationen mit Forschungsorganisationen und Pharmaunternehmen fördern die klinischen Studien im Krankenhausumfeld. In entwickelten Märkten unterstützen krankenhausbasierte Erstattungsmodelle und Versicherungsschutz die Patientenbindung zusätzlich. Darüber hinaus fungieren Krankenhäuser als Überweisungszentren für komplexe und resistente PV-Fälle, die eine spezialisierte Versorgung erfordern. Der Ausbau von Zentren der tertiären Versorgung und die Einführung digitaler Überwachungsinstrumente stärken die Dominanz des Segments weltweit weiter.

Fachkliniken werden voraussichtlich zwischen 2025 und 2032 mit 9,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Präferenz für eine fokussierte, patientenzentrierte hämatologische Versorgung zurückzuführen ist. Diese Kliniken bieten personalisierte Behandlungspläne, kürzere Wartezeiten und engmaschigere Nachuntersuchungen der Patienten, wodurch die Therapietreue verbessert wird. Das Wachstum wird durch die Erweiterung der Kliniknetzwerke in Nordamerika, Europa und im asiatisch-pazifischen Raum unterstützt. Fachkliniken sind gut ausgestattet mit modernen Diagnoseinstrumenten und Infusionseinrichtungen für die parenterale Therapie. Die steigende Zahl ausgebildeter Hämatologen und die verbesserte Erreichbarkeit in städtischen und halbstädtischen Regionen beschleunigen die Akzeptanz zusätzlich. Partnerschaften zwischen Fachkliniken und Pharmaunternehmen für klinische Studien und Patientenaufklärungsprogramme fördern das Wachstum ebenfalls. Ihre zunehmende Rolle bei der ambulanten Arzneimittelverabreichung und genetischen Beratung stärkt ihre Bedeutung im Ökosystem der PV-Behandlung. Da die Gesundheitssysteme zunehmend dezentralisiert und gemeindenah arbeiten, werden Fachkliniken voraussichtlich im Prognosezeitraum ein wichtiger Wachstumsmotor bleiben.

Regionale Analyse des Marktes für die Behandlung von Polycythaemia Vera

- Nordamerika dominierte den Markt für die Behandlung von Polycythaemia vera mit dem größten Umsatzanteil von 41,65 % im Jahr 2024

- Angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, ein hohes diagnostisches Bewusstsein und eine starke Präsenz wichtiger Pharmaunternehmen

- Der Markt verzeichnete ein erhebliches Wachstum bei der Einführung von Medikamenten gegen Polycythaemia vera, insbesondere in Krankenhäusern und Fachkliniken, angetrieben durch Fortschritte bei JAK-Inhibitoren, Kombinationstherapien und verbesserten Behandlungsprotokollen

Markteinblick in die Behandlung von Polycythaemia vera in den USA:

Der US-Markt für Polycythaemia vera erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf das zunehmende Bewusstsein für das Krankheitsmanagement, die Verfügbarkeit fortschrittlicher Therapeutika und die zunehmende Einführung standardisierter Behandlungsrichtlinien in Krankenhäusern und Fachkliniken zurückzuführen. Hohe Investitionen in die Forschung und Entwicklung neuartiger Therapien sowie Initiativen zur Verbesserung der Patientenüberwachung und Langzeitpflege treiben das Marktwachstum weiter voran.

Markteinblick in Europa für die Behandlung von Polycythaemia vera:

Der europäische Markt für die Behandlung von Polycythaemia vera wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für hämatologische Erkrankungen, moderne Gesundheitseinrichtungen und die Verfügbarkeit zielgerichteter Therapien unterstützt. Die Region verzeichnet Wachstum in Krankenhäusern, Fachkliniken und Forschungszentren, wobei zunehmend neue Behandlungsprotokolle für bessere Patientenergebnisse eingeführt werden.

Markteinblick in die Behandlung von Polycythaemia vera in Großbritannien:

Der britische Markt für Polycythaemia vera-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Prävalenz hämatologischer Erkrankungen, die zunehmende Fokussierung auf Frühdiagnosen und die Einführung fortschrittlicher Behandlungsschemata in Krankenhäusern und Kliniken zurückzuführen. Nationale Gesundheitsprogramme, die das Bewusstsein fördern und den Patienten den Zugang zu Therapeutika ermöglichen, tragen zusätzlich zum Marktwachstum bei.

Markteinblick in die Behandlung von Polycythaemia vera in Deutschland:

Der deutsche Markt für Polycythaemia vera-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch einen hohen Gesundheitsstandard, die starke Präsenz von Pharmaunternehmen und die zunehmende Betonung einer patientenzentrierten Behandlung begünstigt. Krankenhäuser und Fachkliniken setzen zunehmend JAK-Inhibitoren und Kombinationstherapien ein und unterstützen so eine breitere Marktexpansion.

Markteinblicke für die Behandlung von Polycythaemia vera im asiatisch-pazifischen Raum:

Der Markt für die Behandlung von Polycythaemia vera im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Grund dafür sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Patientenbewusstsein und erhöhte Investitionen in die hämatologische Forschung. Länder wie China, Japan und Indien erleben eine starke Verbreitung fortschrittlicher Therapien, Verbesserungen der Diagnosemöglichkeiten und die Gründung von Fachkliniken, was das regionale Marktwachstum vorantreibt.

Markteinblick in die Behandlung von Polycythaemia vera in Japan:

Der japanische Markt für die Behandlung von Polycythaemia vera gewinnt dank des fortschrittlichen Gesundheitssystems des Landes, des hohen Patientenbewusstseins und der zunehmenden Akzeptanz evidenzbasierter Behandlungsprotokolle an Dynamik. Fachkliniken und Krankenhäuser, die sich auf Frühdiagnose und langfristiges Krankheitsmanagement konzentrieren, unterstützen das Marktwachstum zusätzlich. Darüber hinaus dürften laufende Forschungsinitiativen und staatliche Unterstützung für die hämatologische Versorgung den Markt stärken.

Markteinblick in die Behandlung von Polycythaemia vera in China:

Der chinesische Markt für Polycythaemia vera-Behandlungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, die steigende Zahl von Krankenhäusern und Fachkliniken, die zunehmende Verbreitung von Polycythaemia vera und das wachsende öffentliche Bewusstsein für wirksame Behandlungen zurückzuführen. Der Fokus der Region auf die Verbesserung des Zugangs zu neuartigen Therapeutika, gepaart mit starken staatlichen und privaten Gesundheitsinitiativen, treibt das Marktwachstum weiter voran.

Marktanteil der Behandlung von Polycythaemia Vera

Die Branche der Behandlung von Polycythaemia Vera wird hauptsächlich von etablierten Unternehmen geführt, darunter:

• Novartis AG (Schweiz)

• Bristol-Myers Squibb Company (USA)

• Incyte Corporation (USA)

• AbbVie Inc. (USA)

• Roche Holding AG (Schweiz)

• Pfizer Inc. (USA)

• Sanofi (Frankreich)

• AstraZeneca plc (Großbritannien)

• Amgen Inc. (USA)

• Takeda Pharmaceutical Company Limited (Japan)

• GSK plc (Großbritannien)

• Bayer AG (Deutschland)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Johnson & Johnson und seine Tochtergesellschaften (USA)

• Celgene Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Polycythaemia Vera

- Im November 2021 erteilte die US-amerikanische Food and Drug Administration (FDA) die Zulassung für Ropeginterferon alfa-2b-njft (Markenname: BESREMi) zur Behandlung von Erwachsenen mit Polycythaemia vera (PV). Diese Zulassung markierte die erste speziell für PV zugelassene Interferontherapie und bietet Patienten unabhängig von ihrer bisherigen Behandlungsgeschichte eine Behandlungsoption. Ropeginterferon alfa-2b ist ein langwirksames monopegyliertes Interferon alpha-2b und bietet einen neuen Ansatz zur Behandlung dieser seltenen Blutkrebsart.

- Im August 2025 verlieh die FDA Rusfertid (PTG-300), einem Hepcidin-mimetischen Peptid, den Status einer bahnbrechenden Therapie zur Behandlung von Erythrozytose bei PV-Patienten. Dieser Status basierte auf positiven Ergebnissen der Phase-3-Studie VERIFY, die die Wirksamkeit von Rusfertid bei der Verringerung der Aderlassabhängigkeit und der Verbesserung der hämatologischen Kontrolle bei PV-Patienten belegte.

- Im August 2025 erteilte die FDA VGT-1849B, einem selektiven JAK2-Inhibitor in der Prüfphase, den Orphan-Drug-Status zur Behandlung von PV. Dieser Status spiegelt das Potenzial des Medikaments wider, eine verbesserte Sicherheit und Wirksamkeit bei der PV-Behandlung zu bieten und den ungedeckten Bedarf von Patienten mit dieser seltenen hämatologischen Erkrankung zu decken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.