Global Polyethylene Pipes And Fittings Market

Marktgröße in Milliarden USD

CAGR :

%

USD

63.85 Billion

USD

92.91 Billion

2024

2032

USD

63.85 Billion

USD

92.91 Billion

2024

2032

| 2025 –2032 | |

| USD 63.85 Billion | |

| USD 92.91 Billion | |

| % | |

|

Globale Marktsegmentierung für Polyethylenrohre und -fittings nach Typ (Polyethylen niedriger Dichte (LDPE), lineares Polyethylen niedriger Dichte (LLDPE), Polyethylen hoher Dichte (HDPE), vernetztes Polyethylen (PEX) und andere), Anwendung (Wasserversorgung, Öl und Gas, Abwassersysteme, landwirtschaftliche Anwendungen, industrielle Anwendungen, Bauwesen und andere), Technologie (Spritzguss, Rotationsformen, Blasformen, Extrusion und andere), Vertriebskanal (Direktvertrieb, Distributoren, E-Commerce und andere) – Branchentrends und Prognose bis 2032

Polyethylenrohre und -Fittings Marktgröße

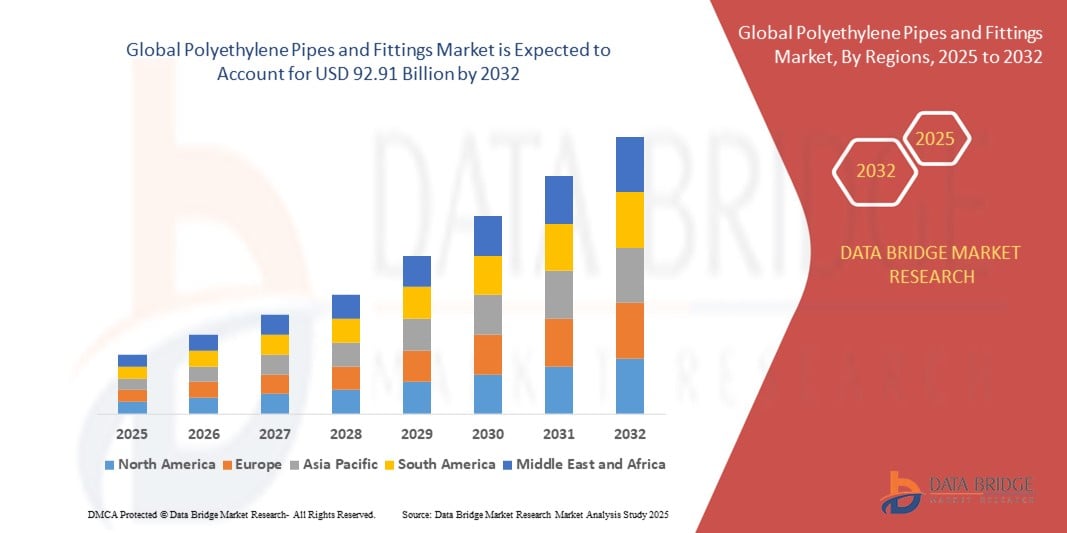

- Der globale Markt für Polyethylenrohre und -fittings wird im Jahr 2024 auf 63,85 Milliarden US-Dollar geschätzt und soll bis 2032 92,91 Milliarden US-Dollar erreichen , bei einer CAGR von 4,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach langlebigen, korrosionsbeständigen Rohrleitungslösungen in Sektoren wie Landwirtschaft, Wasserversorgung, Abwasser, Gasverteilung und industriellen Anwendungen vorangetrieben.

- Steigende Investitionen in die Entwicklung der Wasserinfrastruktur und die zunehmende Verwendung von Rohren aus Polyethylen hoher Dichte (HDPE) für städtische Wasserversorgungs- und Bewässerungsprojekte tragen erheblich zur Marktexpansion bei

Marktanalyse für Polyethylenrohre und -fittings

- Der Markt verzeichnet aufgrund des geringen Gewichts, der Flexibilität und der einfachen Installation von Polyethylenrohren und -armaturen eine zunehmende Zugkraft, was die Gesamtprojektkosten senkt

- Laufende staatliche Bemühungen zur Verbesserung der sanitären Einrichtungen und zum Ersatz veralteter Infrastruktur, insbesondere in Schwellenländern, schaffen neue Wachstumschancen

- Der asiatisch-pazifische Raum dominierte den Markt für Polyethylenrohre und -fittings mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die schnelle Urbanisierung, den groß angelegten Ausbau der Infrastruktur und steigende staatliche Investitionen in Wassermanagement- und Bewässerungsprojekte.

- In der Region Nordamerika wird das weltweite Wachstum des Marktes für Polyethylenrohre und -fittings voraussichtlich am höchsten ausfallen. Dies ist auf Fortschritte in der Polymertechnologie, ein hohes Bewusstsein für ökologische Nachhaltigkeit und eine starke Zunahme der Modernisierung von Smart Cities und Versorgungsnetzen in den USA und Kanada zurückzuführen.

- Das Segment Polyethylen hoher Dichte (HDPE) dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund seiner hervorragenden Haltbarkeit, chemischen Beständigkeit und Eignung für ein breites Spektrum von Flüssigkeits- und Gastransportanwendungen. HDPE-Rohre werden insbesondere aufgrund ihrer geringen Wartungskosten, ihrer langen Lebensdauer und ihrer Kompatibilität mit grabenloser Technologie bevorzugt, was sie ideal für Wasserverteilungs- und Infrastrukturentwicklungsprojekte macht.

Berichtsumfang und Marktsegmentierung für Polyethylenrohre und -formstücke

|

Eigenschaften |

Wichtige Markteinblicke zu Polyethylenrohren und -fittings |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Ausbau intelligenter Bewässerungssysteme in der Landwirtschaft |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Polyethylenrohre und -fittings

Wachsende Nachfrage nach nachhaltigen und korrosionsbeständigen Rohrleitungslösungen

- Der zunehmende Trend zu einer nachhaltigen Infrastrukturentwicklung fördert die Einführung von Rohren und Formstücken aus Polyethylen (PE) aufgrund ihrer langen Lebensdauer, Recyclingfähigkeit und Korrosionsbeständigkeit. Diese Eigenschaften reduzieren den Bedarf an häufigem Austausch und Wartung und machen sie ideal für moderne Wassermanagement- und Gasverteilungssysteme.

- In Sektoren wie der Landwirtschaft und dem Bauwesen hat die Verwendung von PE-Rohren aufgrund ihrer leichten Struktur und einfachen Installation stark zugenommen. Diese Eigenschaften ermöglichen eine schnellere Projektabwicklung und geringere Arbeitskosten, insbesondere in ländlichen und abgelegenen Gebieten, in denen herkömmliche Materialien schwer zu transportieren sind.

- Kommunale Versorgungsunternehmen und Wasseraufbereitungsanlagen entscheiden sich zunehmend für Rohre aus Polyethylen hoher Dichte (HDPE), insbesondere für unterirdische Installationen, aufgrund ihrer Flexibilität und Widerstandsfähigkeit gegen Erdbeben oder Bodenbewegungen.

- So führten beispielsweise im Jahr 2023 verschiedene Stadtverwaltungen in ganz Lateinamerika PE-Rohrnetze für Regenwasserableitungssysteme ein, da diese im Vergleich zu herkömmlichen Materialien wie Stahl oder Beton weniger Leckagen und eine bessere Haltbarkeit aufwiesen.

- Der Trend zu intelligenter Infrastruktur und Umweltschutz beschleunigt den Einsatz von PE-Rohren in Projekten zur Nutzung erneuerbarer Energien, Entsalzungsanlagen und umweltfreundlichen Gebäuden. Ein flächendeckender Einsatz hängt jedoch von regulatorischer Unterstützung, Materialinnovation und Kosteneffizienz in den Lieferketten ab.

Marktdynamik für Polyethylenrohre und -fittings

Treiber

Steigende Investitionen in Wasserinfrastruktur und Bewässerungsprojekte

• Der weltweite Fokus auf die Verbesserung der Wasserversorgungssysteme, insbesondere in wasserarmen und landwirtschaftlichen Regionen, treibt die Nachfrage nach PE-Rohren aufgrund ihrer geringen Reibungsverluste und Dichtheit an. Regierungen und der Privatsektor investieren in großflächige Bewässerungsnetze, um die Ernteerträge zu steigern und die Ernährungssicherheit zu gewährleisten.

PE-Rohre werden aufgrund ihrer Beständigkeit gegen Kalkablagerungen und chemische Korrosion bevorzugt, was die Leistung sowohl in Trink- als auch in Abwassersystemen verbessert. Ihre Kompatibilität mit modernen Bewässerungstechnologien wie Tropf- und Sprinklersystemen macht sie für die Präzisionslandwirtschaft unverzichtbar.

• Ländliche Entwicklungsprogramme und internationale Hilfsprojekte verlangen zunehmend den Einsatz langlebiger, kostengünstiger Rohrmaterialien, wobei PE aufgrund seiner einfachen Anpassung und langen Lebensdauer ganz oben auf der Liste steht.

• So beschleunigte beispielsweise die indische Initiative „Har Ghar Jal“ im Jahr 2022 den Einsatz von HDPE-Rohren für ländliche Leitungswasseranschlüsse und steigerte damit die Inlandsnachfrage nach Rohren und Armaturen bei lokalen Herstellern.

• Während Investitionen in Bewässerungs- und kommunale Wasserprojekte den Markt antreiben, bleiben kontinuierliche Finanzierung, optimierte Beschaffungsrichtlinien und Schulungen der Bevölkerung für Installation und Wartung für den langfristigen Erfolg unerlässlich

Einschränkung/Herausforderung

Schwankende Rohstoffpreise und Umweltbedenken

Die Preisvolatilität von Polyethylenharzen, die hauptsächlich aus Rohöl gewonnen werden, stellt für Hersteller eine erhebliche Herausforderung dar. Unvorhersehbare Unterbrechungen der Lieferkette und globale Energiekrisen haben zu inkonsistenten Preisen geführt, was sich direkt auf die Produktionskosten und die Margenstabilität auswirkt.

• Die Umweltvorschriften in Bezug auf Plastikmüll und Kohlenstoffemissionen werden in allen Regionen verschärft, was den Druck auf die Hersteller erhöht, Kreislaufwirtschaftspraktiken einzuführen. Obwohl PE-Rohre recycelbar sind, ist die Infrastruktur für groß angelegtes Recycling in vielen Märkten nach wie vor begrenzt.

Kleinere Akteure haben oft Schwierigkeiten, mit vertikal integrierten Giganten zu konkurrieren. Grund dafür sind Engpässe bei der Rohstoffbeschaffung und der hohe Energieverbrauch bei der Rohrextrusion. Diese Unternehmen haben Schwierigkeiten, Großaufträge für Rohstoffe zu wettbewerbsfähigen Preisen zu erhalten, was zu geringeren Gewinnmargen führt. Hinzu kommen eingeschränkte Automatisierung und veraltete Maschinen, die die Produktionskosten weiter erhöhen und die Skalierbarkeit angesichts schwankender Marktnachfrage verringern.

• So stellten beispielsweise im Jahr 2023 mehrere Rohrproduktionsstätten in Europa ihren Betrieb vorübergehend ein. Grund dafür waren die steigenden Harzpreise und der regulatorische Druck, auf biobasierte Alternativen umzusteigen. Der starke Anstieg der Rohstoffkosten machte den Betrieb für mittelständische Unternehmen, insbesondere für diejenigen, die von Importen abhängig sind, unhaltbar. Viele Unternehmen nannten zudem Verzögerungen bei der Anpassung an Nachhaltigkeitsauflagen und den Mangel an erschwinglichen Alternativen als Hauptgründe für Produktionsunterbrechungen.

• Die Bewältigung dieser Herausforderungen erfordert die Zusammenarbeit der Branche, Investitionen in Materialinnovationen wie biologisch abbaubare Verbundwerkstoffe und stärkere Recycling-Ökosysteme, um ein nachhaltiges und profitables Wachstum im Polyethylen-Rohrsektor zu gewährleisten.

Marktumfang für Polyethylenrohre und -formstücke

Der Markt ist nach Typ, Anwendung, Technologie und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für Polyethylenrohre und -formstücke ist nach Typ in Polyethylen niedriger Dichte (LDPE), lineares Polyethylen niedriger Dichte (LLDPE), Polyethylen hoher Dichte (HDPE), vernetztes Polyethylen (PEX) und andere unterteilt. Das Segment Polyethylen hoher Dichte (HDPE) dominierte den Markt mit dem größten Marktanteil im Jahr 2024 aufgrund seiner hervorragenden Haltbarkeit, chemischen Beständigkeit und Eignung für ein breites Spektrum von Flüssigkeits- und Gastransportanwendungen. HDPE-Rohre werden besonders aufgrund ihrer geringen Wartungskosten, ihrer langen Lebensdauer und ihrer Kompatibilität mit grabenloser Technologie bevorzugt, was sie ideal für Wasserverteilungs- und Infrastrukturentwicklungsprojekte macht.

Das Segment vernetztes Polyethylen (PEX) wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung in Sanitärsystemen für Wohn- und Gewerbegebäude. PEX bietet eine hervorragende Temperaturbeständigkeit, Flexibilität und Zunderbeständigkeit und eignet sich daher sowohl für Warm- als auch für Kaltwasserleitungen. Die einfache Installation und der geringere Bedarf an Verbindungsstellen erhöhen die Kosteneffizienz und tragen zu seiner wachsenden Beliebtheit bei Nachrüstungen und Neubauten bei.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen segmentiert: Wasserversorgung, Öl und Gas, Abwassersysteme, landwirtschaftliche Anwendungen, industrielle Anwendungen, Bauwesen und andere. Der Wasserversorgungsbereich hatte 2024 den größten Umsatzanteil, da die Stadtbevölkerung wächst und die veraltete Wasserinfrastruktur dringend modernisiert werden muss. Polyethylenrohre werden aufgrund ihrer Korrosionsbeständigkeit, Dichtigkeit und Druckbeständigkeit zunehmend für kommunale Wasserprojekte eingesetzt.

Der Öl- und Gassektor dürfte zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen, angetrieben durch den steigenden Energiebedarf und die Explorationsaktivitäten in Schwellenländern. Polyethylenrohre gewinnen in diesem Segment aufgrund ihrer Beständigkeit gegen aggressive Chemikalien und ihrer Fähigkeit, schwankenden Druckbedingungen standzuhalten, an Bedeutung, insbesondere in Gasverteilungsnetzen und Offshore-Anwendungen.

- Nach Technologie

Der Markt ist technologisch in Spritzguss, Rotationsformen, Blasformen, Extrusion und weitere Segmente unterteilt. Das Extrusionssegment erzielte 2024 den größten Umsatzanteil, was auf seine weit verbreitete Verwendung bei der Herstellung von Polyethylenrohren mit gleichbleibender Wandstärke und Durchmesser zurückzuführen ist. Die Extrusionstechnologie ermöglicht eine kosteneffiziente Produktion in großen Stückzahlen, insbesondere für Infrastrukturprojekte.

Aufgrund seiner Präzision und Eignung für komplexe Armaturen und kundenspezifische Rohrkomponenten wird das Spritzgießen zwischen 2025 und 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Dieses Verfahren wird zunehmend zur Herstellung hochwertiger Rohrverbinder, -verbindungen und -kupplungen eingesetzt, die enge Maßtoleranzen und hohe mechanische Leistung erfordern.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Direktvertrieb, Distributoren, E-Commerce und andere segmentiert. Das Segment der Distributoren eroberte im Jahr 2024 den höchsten Marktanteil, da sie als zentrales Bindeglied zwischen Herstellern und Endverbrauchern in verschiedenen Branchen fungieren und eine breite Produktpalette sowie technischen Support anbieten.

Der E-Commerce-Bereich dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Digitalisierung von Beschaffungsprozessen und den zunehmenden Trend zur Online-Beschaffung von Industriebedarf. Kleinere Bauunternehmer und Käufer aus ländlichen Gebieten nutzen zunehmend Online-Plattformen, um schneller auf Preise, Spezifikationen und die Lieferung von Polyethylen-Rohrsystemen bis an die Haustür zugreifen zu können.

Regionale Analyse des Marktes für Polyethylenrohre und -formstücke

• Der asiatisch-pazifische Raum dominierte den Markt für Polyethylenrohre und -fittings mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die schnelle Urbanisierung, den groß angelegten Ausbau der Infrastruktur und steigende staatliche Investitionen in Wassermanagement- und Bewässerungsprojekte

• Länder wie China, Indien und Indonesien erweitern aktiv ihre Rohrleitungsnetze für Wohngebäude, Landwirtschaft und Industrie. Dabei hat sich Polyethylen aufgrund seiner Flexibilität, Kosteneffizienz und langen Lebensdauer als bevorzugtes Material herauskristallisiert.

• Die starke Produktionsbasis der Region und die steigende Nachfrage nach nachhaltigen Baulösungen kurbeln den Markt weiter an, unterstützt durch günstige Regierungspolitik, inländische Produktionskapazitäten und laufende Smart-City-Initiativen

Markteinblick in Polyethylenrohre und -fittings in China

Der chinesische Markt für Polyethylenrohre und -fittings erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch kontinuierliches Wachstum in der Stadtentwicklung, der Wasserverteilung und der Modernisierung der Infrastruktur. Chinas Engagement für den Bau intelligenter Städte und die Verbesserung des Zugangs zu sanitären Einrichtungen treibt die großflächige Einführung von HDPE- und PEX-Rohren im Wohn- und Kommunalbereich voran. Darüber hinaus haben starke lokale Produktionskapazitäten und Investitionen in großvolumige, kostengünstige Produktionstechnologien China zu einem globalen Zentrum für die Versorgung und Innovation von Polyethylenrohren gemacht.

Markteinblick in Polyethylenrohre und -fittings in Japan

Der japanische Markt für Polyethylenrohre und -fittings wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Sanierung der alternden Wasserinfrastruktur und die landesweite Fokussierung auf katastrophenresistente Versorgungssysteme zurückzuführen. Japans starker Fokus auf Qualität, Langlebigkeit und ökologische Nachhaltigkeit unterstützt die Einführung von HDPE- und PEX-Rohren sowohl im kommunalen als auch im privaten Bereich. Darüber hinaus tragen die fortschrittlichen Baustandards des Landes und die steigende Nachfrage nach kompakten, flexiblen Rohrsystemen im städtischen Bereich zu einem stetigen Marktwachstum bei.

Markteinblicke für Polyethylenrohre und -fittings in Nordamerika

Der nordamerikanische Markt für Polyethylenrohre und -fittings wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund hierfür sind die Sanierung alternder Wasserinfrastruktur, die steigende Nachfrage nach Energiepipelines und die Umstellung auf korrosionsbeständige, kostengünstige Alternativen zu Metallrohren. Staatliche Infrastrukturförderung, insbesondere in den USA und Kanada, fördert den Einsatz von HDPE- und PEX-Systemen in öffentlichen Wasser- und Abwasserprojekten. Die Vorliebe der Bauindustrie für langlebige, leichte und flexible Materialien fördert zudem den zunehmenden Einsatz von Polyethylen-Fittings in Gewerbe- und Wohngebäuden.

Markteinblicke für Polyethylenrohre und -fittings in den USA

Der US-Markt für Polyethylenrohre und -fittings wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch erhebliche Investitionen in Pipeline-Modernisierungen, Wasserschutzprogramme und nachhaltige Infrastruktur. Der zunehmende Einsatz von HDPE und PEX im Öl- und Gastransport, in Sanitärsystemen und der kommunalen Wasserversorgung fördert das Marktwachstum. Darüber hinaus sorgt die Unterstützung energieeffizienter Bauvorschriften und Wassermanagementinitiativen auf Bundes- und Landesebene für eine anhaltende Nachfrage nach Polyethylen-basierten Rohrlösungen im öffentlichen und privaten Sektor.

Markteinblicke für Polyethylenrohre und -fittings in Europa

Der europäische Markt für Polyethylenrohre und -fittings wird voraussichtlich zwischen 2025 und 2032 aufgrund strenger Umweltvorschriften, der Modernisierung von Abwassersystemen und der zunehmenden Verlagerung hin zu recycelbaren und leichten Materialien die schnellsten Wachstumsraten verzeichnen. Länder wie Deutschland, Frankreich und Großbritannien modernisieren veraltete Infrastrukturen mit korrosionsbeständigen Polyethylensystemen, um die Effizienz zu verbessern und Leckagen zu minimieren. Darüber hinaus beschleunigen der Trend zur Kreislaufwirtschaft und der zunehmende Bau energieeffizienter Gebäude die Nachfrage nach HDPE- und LLDPE-Rohrprodukten in der gesamten Region weiter.

Markteinblicke für Polyethylenrohre und -fittings in Deutschland

Der deutsche Markt für Polyethylenrohre und -fittings wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf den Fokus des Landes auf Innovation, nachhaltiges Bauen und die Modernisierung von Wasser- und Heizungssystemen zurückzuführen. Polyethylenrohre, insbesondere vernetztes PEX, werden aufgrund ihrer Wärmebeständigkeit und einfachen Installation zunehmend in der Fernwärme- und Sanitärtechnik eingesetzt. Regierungsmaßnahmen zur Förderung grüner Infrastruktur und intelligenter Baupraktiken unterstützen das Wachstum zusätzlich, ebenso wie die robusten Fertigungskapazitäten des Landes und die Nachfrage nach hochwertigen Rohrmaterialien.

Markteinblicke für Polyethylenrohre und -fittings in Großbritannien

Der britische Markt für Polyethylenrohre und -fittings wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Strenge Vorschriften zur Trinkwassersicherheit, zunehmende Renovierungstätigkeiten und die Modernisierung von Abwasser- und Entwässerungsnetzen tragen dazu bei. Der Trend zu nachhaltigen Baumaterialien und der Druck durch Umweltvorschriften haben die Verwendung recycelbarer und korrosionsbeständiger Polyethylenrohre gefördert. Staatliche Infrastrukturinvestitionen und ein wachsendes Bewusstsein für Wasserschutz sind weitere wichtige Faktoren, die die Nachfrage im Wohn-, Gewerbe- und Agrarsektor des Landes ankurbeln.

Marktanteil von Polyethylenrohren und -fittings

Die Polyethylen-Rohre und -Fittings-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- JM Eagle (USA)

- Chevron Phillips Chemical Company (USA)

- Aliaxis (Belgien)

- WL Plastics (USA)

- Jain-Bewässerungssysteme (Indien)

- Pipelife International (Österreich)

- Nandi Group (Indien)

- Blue Diamond Industries (USA)

- National Pipe & Plastics (USA)

- Kubota ChemiX (Japan)

- FLO-TEK (Indien)

- Olayan Group (Saudi-Arabien)

- Pexmart (Südafrika)

- LESSO (China)

- Cangzhou Mingzhu (China)

- Junxing-Pfeife (China)

- Ginde-Pfeife (China)

- Chinaust Group (China)

- Bosoar-Pfeife (China)

- Newchoice Pipe (China)

- Shandong Shenbon Plastics (China)

- Jinniu Power Industry Wissenschaft und Technologie (China)

- Qingdao Yutong-Pipeline (China)

- HongYue Plastic Group (China)

- Insbesondere Nick Tube (China)

- ARON Neue Materialien (China)

- Zhejiang Weixing (China)

Neueste Entwicklungen auf dem globalen Markt für Polyethylenrohre und -fittings

- Im September 2022 gab Wavin BV, ein niederländischer Hersteller von PVC-Rohren und -Fittings, die Übernahme der Bow Plumbing Group Inc. bekannt. Diese strategische Entwicklung zielt darauf ab, Wavins Marktpräsenz in Nordamerika durch die Erweiterung des Produktportfolios und der Fertigungskapazitäten zu stärken. Die Übernahme soll die Effizienz der Lieferkette steigern und es dem Unternehmen ermöglichen, die wachsende Nachfrage im privaten und gewerblichen Sanitärbereich besser zu bedienen. Durch die Integration der operativen Präsenz und Expertise von Bow Plumbing ist Wavin in der Lage, seine Kundenreichweite und Reaktionsfähigkeit zu verbessern. Dieser Schritt dürfte zu mehr Wettbewerbsfähigkeit und Innovation auf dem globalen Markt für Polyethylen-Rohre und -Fittings beitragen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.