Global Polyethylene Terephthalate Pet Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

85.90 Billion

USD

126.91 Billion

2025

2033

USD

85.90 Billion

USD

126.91 Billion

2025

2033

| 2026 –2033 | |

| USD 85.90 Billion | |

| USD 126.91 Billion | |

| % | |

|

Globale Marktsegmentierung für Polyethylenterephthalat (PET)-Verpackungen nach Verpackungsart (Flaschen & Gläser, Beutel & Tüten, Schalen und Deckel/Verschlüsse), Form (amorphes PET und kristallines PET), Abfülltechnologie (Heißabfüllung, Kaltabfüllung, aseptische Abfüllung und Sonstige), Verpackungsart (flexible Verpackungen und starre Verpackungen), Endverbrauchsbranche (Lebensmittel & Getränke, Pharmazeutika, Körperpflege & Kosmetik und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Polyethylenterephthalat (PET)-Verpackungen

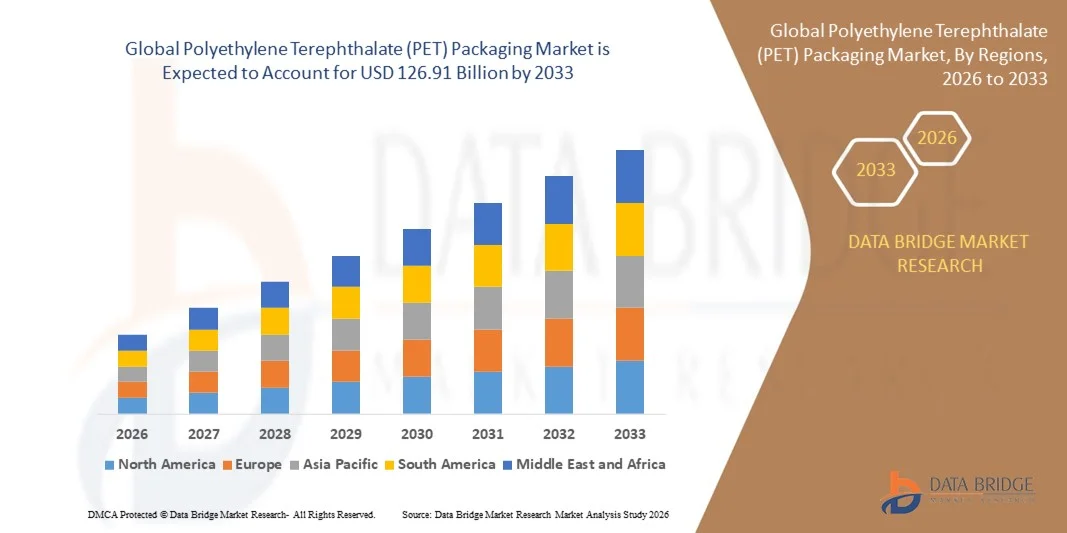

- Der globale Markt für Polyethylenterephthalat (PET)-Verpackungen hatte im Jahr 2025 einen Wert von 85,90 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 126,91 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen und leichten Verpackungsmaterialien in den Bereichen Lebensmittel und Getränke, Körperpflege und Pharmazie angetrieben.

- Die zunehmende Nutzung von recycelbaren und wiederverwendbaren PET-Verpackungslösungen, bedingt durch Umweltauflagen und die Präferenz der Verbraucher für umweltfreundliche Produkte, treibt die Marktexpansion weiter voran.

Marktanalyse für Polyethylenterephthalat (PET)-Verpackungen

- Der Markt für PET-Verpackungen verzeichnet aufgrund seiner überlegenen Eigenschaften wie Haltbarkeit, Chemikalienbeständigkeit und vielseitiger Einsatzmöglichkeiten in verschiedenen Endindustrien ein starkes Wachstum.

- Die steigende Nachfrage nach verpackten Getränken, gepaart mit der Expansion des E-Commerce und der Urbanisierung, verstärkt die Akzeptanz von PET-Verpackungen auf den globalen Märkten zusätzlich.

- Nordamerika dominierte den Markt für Polyethylenterephthalat (PET)-Verpackungen mit dem größten Umsatzanteil von 37,92 % im Jahr 2025, was auf die weitverbreitete Verwendung von PET-Flaschen im Getränke- und Lebensmittelsektor sowie auf wachsende Nachhaltigkeitsinitiativen in der gesamten Region zurückzuführen ist.

- Im asiatisch-pazifischen Raum wird voraussichtlich das stärkste Wachstum des globalen Marktes für Polyethylenterephthalat (PET)-Verpackungen verzeichnet . Treiber dieser Entwicklung sind steigende verfügbare Einkommen, die zunehmende Nachfrage der Verbraucher nach praktischen Verpackungsformaten sowie staatliche Initiativen zur Förderung nachhaltiger Verpackungspraktiken.

- Das Segment der Flaschen und Gläser erzielte 2025 den größten Marktanteil, was auf deren breite Verwendung in der Getränke-, Lebensmittel- und Pharmaindustrie aufgrund ihrer Langlebigkeit, Transparenz und ihres geringen Gewichts zurückzuführen ist. Die Fähigkeit von PET-Flaschen und -Gläsern, die Frische von Produkten zu bewahren und bruchfest zu sein, macht sie zu einer bevorzugten Verpackungslösung auf den globalen Märkten.

Berichtsumfang und Marktsegmentierung für Polyethylenterephthalat (PET)-Verpackungen

|

Attribute |

Polyethylenterephthalat (PET)-Verpackungen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Polyethylenterephthalat (PET)-Verpackungen

Zunehmende Verwendung von recyceltem PET (rPET) in Verpackungslösungen

- Der zunehmende Fokus auf Nachhaltigkeit treibt die breite Anwendung von recyceltem Polyethylenterephthalat (rPET) in Branchen wie der Lebensmittel-, Getränke-, Kosmetik- und Pharmaindustrie voran. Unternehmen setzen verstärkt auf umweltfreundliche Materialien, um ihre Nachhaltigkeitsziele zu erreichen und globale Vorschriften zur Reduzierung von Plastikmüll einzuhalten. Dieser Trend fördert eine Kreislaufwirtschaft, verringert die Umweltbelastung und steigert die weltweite rPET-Produktionskapazität, da Unternehmen den Materialkreislauf schließen wollen.

- Staatliche Initiativen zur Förderung des Kunststoffrecyclings und Programme zur erweiterten Herstellerverantwortung (EPR) beschleunigen den Übergang zu rPET. Hersteller investieren in fortschrittliche Recyclingtechnologien wie die chemische Depolymerisation, um die Qualität und Transparenz von recyceltem PET zu verbessern und es so für hochwertige Anwendungen geeignet zu machen. Diese Initiativen werden durch internationale Kooperationen und politische Reformen unterstützt, die darauf abzielen, die Abhängigkeit von Deponien zu verringern und die Recyclingeffizienz in allen Märkten zu steigern.

- Die Kosteneffizienz und die vergleichbare Leistung von rPET gegenüber Neuware-PET motivieren Verpackungshersteller, den Recyclinganteil in Flaschen, Behältern und Folien zu erhöhen. Dies reduziert nicht nur den CO₂-Fußabdruck, sondern stärkt auch das Markenimage bei umweltbewussten Verbrauchern. Der Trend zu Kreislaufverpackungen hilft Unternehmen zudem, ihre Klimaneutralitätsziele zu erreichen und sich an globale Nachhaltigkeitszertifizierungen und Umweltzeichenstandards anzupassen.

- Beispielsweise kündigten 2024 mehrere Getränkehersteller in Europa die Einführung von Flaschen aus 100 % rPET an, um die EU-Verpackungsvorschriften und Nachhaltigkeitsziele zu erfüllen. Diese Initiativen setzen neue Maßstäbe für verantwortungsvolle Verpackungspraktiken und fördern die ähnliche Einführung in Entwicklungsländern. Der rasche Ausbau der rPET-Produktionsanlagen, insbesondere im asiatisch-pazifischen Raum und in Nordamerika, dürfte Angebotslücken schließen und die steigende Nachfrage der Branche decken.

- Während die Verwendung von rPET weiter zunimmt, bleibt die Sicherstellung einer kontinuierlichen Versorgung mit hochwertigem Recyclingmaterial eine Herausforderung. Die Stärkung der Abfallsammelsysteme und der Ausbau der Recyclinginfrastruktur sind entscheidend für die weltweite Ausweitung dieses nachhaltigen Trends. Die Zusammenarbeit zwischen Regierungen, Herstellern und Recyclingunternehmen ist unerlässlich, um ein geschlossenes Kreislaufsystem zu schaffen, das Abfall minimiert und die langfristige Nachhaltigkeit der Materialien fördert.

Marktdynamik von Polyethylenterephthalat (PET)-Verpackungen

Treiber

Steigende Nachfrage nach leichten und langlebigen Verpackungsmaterialien

- Der steigende Bedarf an leichten, kostengünstigen und langlebigen Verpackungslösungen treibt die Nachfrage nach PET-Materialien in zahlreichen Endverbraucherbranchen an. PET-Verpackungen bieten ein hervorragendes Verhältnis von Festigkeit zu Gewicht, exzellente Transparenz und Chemikalienbeständigkeit und sind daher ideal für Getränke, Körperpflegeprodukte und pharmazeutische Produkte geeignet. Die Fähigkeit von PET, die Produktintegrität zu erhalten und gleichzeitig den Materialverbrauch zu minimieren, trägt wesentlich zu nachhaltigen und effizienten Verpackungssystemen bei.

- Hersteller setzen zunehmend auf PET, da es recycelbar ist und Transportkosten senkt. Das geringe Gewicht des Materials ermöglicht eine deutliche Reduzierung der Logistikkosten und CO₂-Emissionen und entspricht damit dem globalen Trend zu nachhaltigen Verpackungen. Die Anpassungsfähigkeit von PET an verschiedene Verpackungsformate steigert seine Attraktivität zusätzlich und trägt zur Kosteneffizienz und Leistungsoptimierung sowohl bei starren als auch bei flexiblen Verpackungsanwendungen bei.

- Technologische Fortschritte in der PET-Verarbeitung, wie verbesserte Streckblasform- und Barrierebeschichtungsverfahren, steigern die Leistungsfähigkeit und verlängern die Haltbarkeit der Produkte. Diese Entwicklungen erweitern die Einsatzmöglichkeiten von PET in Branchen mit hohen Anforderungen an die Konservierung, wie beispielsweise in der Milch-, Getränke- und Pharmaindustrie. Kontinuierliche Investitionen in Forschung und Entwicklung treiben zudem Innovationen im Bereich biobasierter PET-Produkte voran, wodurch die Umweltbelastung weiter reduziert und das Marktpotenzial ausgebaut werden könnte.

- Beispielsweise führten Verpackungshersteller 2023 mehrschichtige PET-Behälter ein, die für längere Frische und besseren Produktschutz entwickelt wurden und so der steigenden Nachfrage der Lebensmittel- und Getränkeindustrie gerecht werden. Diese Innovationen verbessern die Verpackungseffizienz, reduzieren Abfall und bieten Marken nachhaltige Alternativen, ohne Kompromisse bei Qualität oder Verbraucherkomfort einzugehen. Hersteller integrieren zunehmend intelligente Verpackungsfunktionen, um Funktionalität und Benutzerfreundlichkeit zu verbessern.

- Obwohl PET weiterhin ein dominierendes Verpackungsmaterial ist, sind kontinuierliche Innovationen unerlässlich, um Umweltbedenken zu begegnen, die Recyclingeffizienz zu steigern und so die langfristige Wettbewerbsfähigkeit zu sichern. Unternehmen müssen sich auf die Entwicklung geschlossener Kreislaufsysteme, die Verbesserung der Materialrückverfolgbarkeit und den Ausbau von Sammelnetzen konzentrieren. Die ständige Weiterentwicklung von PET-Verpackungstechnologien wird eine entscheidende Rolle dabei spielen, Kreislaufwirtschaft zu erreichen und die Abhängigkeit von neuem Kunststoff zu verringern.

Zurückhaltung/Herausforderung

Umweltbedenken und schwankende Rohstoffpreise

- Die mit der PET-Entsorgung verbundenen Umweltprobleme und die begrenzte Effizienz von Recyclingsystemen stellen weiterhin erhebliche Hindernisse für das Marktwachstum dar. Trotz des hohen Recyclingpotenzials trägt PET aufgrund einer unzureichenden Abfallsammelinfrastruktur häufig zur Plastikverschmutzung bei. Die verstärkte öffentliche und behördliche Kontrolle von Einwegkunststoffen hat den Druck auf Verpackungshersteller erhöht, umweltfreundlichere und nachhaltigere Alternativen einzuführen.

- Das wachsende Bewusstsein für ökologische Nachhaltigkeit und strenge staatliche Vorschriften für Einwegkunststoffe setzen die Hersteller unter Druck, auf umweltfreundlichere Alternativen umzusteigen. Die vollständige Wiederverwertung bleibt jedoch aufgrund von Verunreinigungen und begrenzten Verarbeitungskapazitäten für rPET schwierig. Die Einführung von Abfalltrennsystemen und verbesserten Sortiertechnologien ist notwendig, um Ineffizienzen im Recycling zu beheben und den Eintrag von Kunststoffen in die Umwelt zu minimieren.

- Schwankungen der Rohölpreise, die sich direkt auf die Kosten von neuem PET-Harz auswirken, führen auch zu instabilen Produktionskosten für Verpackungshersteller. Diese Preisschwankungen können die Rentabilität beeinträchtigen und die Lieferkettenplanung großer Hersteller stören. Unvorhersehbare Rohstoffpreise schränken zudem die Möglichkeiten von Unternehmen ein, konsistente Preisstrategien beizubehalten, insbesondere in aufstrebenden Märkten mit hohem Verbrauchsvolumen.

- Beispielsweise stiegen die globalen PET-Harzpreise im Jahr 2023 aufgrund von Lieferengpässen bei Rohstoffen wie PTA und MEG sprunghaft an, was zu höheren Produktionskosten für Verpackungsunternehmen führte. Zusätzlich gerieten die Hersteller unter finanziellen Druck, da gleichzeitig die Transportkosten und Energiepreise stiegen. Diese wirtschaftlichen Faktoren haben die Dringlichkeit langfristiger Lieferverträge und der Diversifizierung der Rohstoffquellen unterstrichen.

- Während der Markt weiterhin Innovationen im Bereich nachhaltiger Materialien vorantreibt, ist die Überwindung von Ineffizienzen im Recycling und die Stabilisierung der Rohstofflieferketten entscheidend für ein ausgewogenes und umweltverträgliches Wachstum von PET-Verpackungen. Die Zusammenarbeit zwischen Regierungen, Recyclingunternehmen und Herstellern spielt dabei eine Schlüsselrolle, um Risiken zu minimieren und eine zirkulärere und kostenstabilere Verpackungswirtschaft zu fördern.

Marktumfang für Verpackungen aus Polyethylenterephthalat (PET)

Der globale Markt für Polyethylenterephthalat (PET)-Verpackungen ist segmentiert nach Verpackungsart, Form, Abfülltechnologie, Verpackungstyp und Endverbrauchsbranche.

- Nach Packungsart

Basierend auf der Verpackungsart ist der Markt für PET-Verpackungen in Flaschen und Gläser, Beutel und Tüten, Schalen sowie Deckel und Verschlüsse unterteilt. Das Segment der Flaschen und Gläser erzielte 2025 den größten Marktanteil, was auf deren breite Anwendung in der Getränke-, Lebensmittel- und Pharmaindustrie aufgrund ihrer Langlebigkeit, Transparenz und ihres geringen Gewichts zurückzuführen ist. Die Fähigkeit von PET-Flaschen und -Gläsern, die Frische von Produkten zu bewahren und bruchfest zu sein, macht sie zu einer bevorzugten Verpackungslösung auf globalen Märkten.

Das Segment der Beutel und Tüten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach flexiblen und tragbaren Verpackungsformaten. Diese PET-Beutel gewinnen aufgrund ihrer praktischen Handhabung, des geringeren Materialverbrauchs und ihrer Kompatibilität mit modernen Abfülltechnologien zunehmend an Beliebtheit. Der Trend zu leichten und platzsparenden Verpackungen fördert die Verwendung von PET-Beuteln und -Tüten zusätzlich, insbesondere im Bereich der Fertiggerichte und Lebensmittel für unterwegs.

- Nach Formular

Basierend auf der Materialform wird der Markt für PET-Verpackungen in amorphes und kristallines PET unterteilt. Das Segment des amorphen PET erzielte 2025 den größten Umsatzanteil. Dies ist auf seine hervorragende Transparenz, Flexibilität und einfache Thermoformbarkeit zurückzuführen, wodurch es sich ideal für verschiedene Verpackungsanwendungen eignet. Seine überlegene Transparenz ermöglicht eine verbesserte Produktsichtbarkeit, ein Schlüsselfaktor für die Nachfrage in der Lebensmittel-, Getränke- und Körperpflegeindustrie.

Das Segment des kristallinen PET wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch seine überlegene mechanische Festigkeit, Temperaturbeständigkeit und chemische Stabilität. Kristallines PET findet zunehmend Anwendung in Bereichen, die hohe Haltbarkeit und Barriereeigenschaften erfordern, wie beispielsweise Heißabfüllbehälter für Getränke und pharmazeutische Verpackungen. Innovationen in der Kristallisationstechnologie und die Entwicklung recycelbarer Hochleistungs-PET-Materialien unterstützen das Wachstum dieses Segments zusätzlich.

- Durch Abfülltechnologie

Basierend auf der Abfülltechnologie wird der Markt für PET-Verpackungen in Heißabfüllung, Kaltabfüllung, aseptische Abfüllung und weitere Verfahren unterteilt. Das Segment der Kaltabfüllung dominierte den Markt im Jahr 2025, vor allem aufgrund seiner weitverbreiteten Anwendung bei kohlensäurehaltigen Erfrischungsgetränken, Wasserflaschen und Milchprodukten. Die Kaltabfüllung gewährleistet die Produktintegrität ohne Beeinträchtigung der Materialeigenschaften und ist daher bei Getränkeherstellern die bevorzugte Wahl.

Das Segment der aseptischen Abfüllung wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, angetrieben durch die steigende Nachfrage nach Verpackungen mit verlängerter Haltbarkeit und kontaminationsfreien Lösungen. Diese Technologie wird häufig für die Verpackung von Säften, Milchprodukten und Nahrungsergänzungsmitteln eingesetzt, die sterile Bedingungen erfordern. Das Wachstum des Segments der aseptischen Abfüllung wird zudem durch Fortschritte bei sterilen Barrierebeschichtungen und energieeffizienten Abfüllanlagen unterstützt.

- Nach Verpackungsart

Basierend auf der Verpackungsart wird der PET-Verpackungsmarkt in flexible und starre Verpackungen unterteilt. Das Segment der starren Verpackungen erzielte 2025 den größten Umsatzanteil aufgrund seiner strukturellen Festigkeit, seiner hervorragenden Barriereeigenschaften und seiner weitverbreiteten Verwendung in Getränken und Körperpflegeprodukten. Starre PET-Verpackungen bieten eine hohe Stoßfestigkeit und Recyclingfähigkeit, wodurch sie sich besonders für Anwendungen mit hohem Durchsatz eignen.

Das Segment der flexiblen Verpackungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach leichten, kostengünstigen und nachhaltigen Verpackungsformaten. Flexible PET-Verpackungen ermöglichen eine bessere Materialausnutzung und effizientere Transporte und kommen so den wachsenden Bedürfnissen des E-Commerce- und Convenience-Food-Sektors entgegen. Das Wachstum dieses Segments wird zudem durch die kontinuierliche Entwicklung recycelbarer und biobasierter PET-Folien unterstützt.

- Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der Markt für PET-Verpackungen in die Segmente Lebensmittel & Getränke, Pharmazeutika, Körperpflege & Kosmetik sowie Sonstige unterteilt. Das Segment Lebensmittel & Getränke dominierte den Markt im Jahr 2025, angetrieben durch den hohen Konsum von abgepacktem Wasser, kohlensäurehaltigen Getränken und Fertigprodukten. Die Transparenz, Sicherheit und Vielseitigkeit von PET machen es weltweit zum bevorzugten Material für die Verpackung einer breiten Palette von Lebensmitteln und Getränken.

Im Pharmabereich wird aufgrund der steigenden Nachfrage nach sicheren, manipulationssicheren und leichten Verpackungslösungen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. PET wird aufgrund seiner ausgezeichneten chemischen Beständigkeit und seiner reaktionsarmen Eigenschaften häufig für Sirupe, Tabletten und Gesundheitsprodukte eingesetzt. Darüber hinaus beschleunigt der zunehmende Fokus auf hygienische und recycelbare Pharmaverpackungen die weltweite Verbreitung von PET in der Gesundheitsbranche.

Regionale Analyse des Marktes für Polyethylenterephthalat (PET)-Verpackungen

- Nordamerika dominierte den Markt für Polyethylenterephthalat (PET)-Verpackungen mit dem größten Umsatzanteil von 37,92 % im Jahr 2025, was auf die weitverbreitete Verwendung von PET-Flaschen im Getränke- und Lebensmittelsektor sowie auf wachsende Nachhaltigkeitsinitiativen in der gesamten Region zurückzuführen ist.

- Die starke Präsenz großer Getränkehersteller, gepaart mit Fortschritten bei der Recyclinginfrastruktur und der zunehmenden Nutzung umweltfreundlicher Verpackungslösungen, unterstützt die Marktexpansion.

- Darüber hinaus treibt die hohe Verbrauchernachfrage nach leichten, langlebigen und recycelbaren Verpackungsmaterialien die Verbreitung von PET-Verpackungen in der Region branchenübergreifend weiter voran.

Einblick in den US-amerikanischen Markt für Polyethylenterephthalat (PET)-Verpackungen

Der US-amerikanische Markt für PET-Verpackungen erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die starke Nachfrage aus der Lebensmittel- und Getränkeindustrie sowie die Präsenz führender Verpackungshersteller. Die rasche Verbreitung von recyceltem PET (rPET) in Verbindung mit staatlichen Förderprogrammen für Nachhaltigkeit treibt das Marktwachstum deutlich voran. Der steigende Konsum von Mineralwasser, kohlensäurehaltigen Getränken und Fertiggerichten stärkt die führende Position der USA im Segment der PET-Verpackungen.

Einblick in den europäischen Markt für Polyethylenterephthalat (PET)-Verpackungen

Der europäische Markt für PET-Verpackungen wird voraussichtlich von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind die strengen EU-Vorschriften zur Förderung von Recycling und Kreislaufwirtschaft. Europäische Verbraucher und Hersteller setzen verstärkt auf nachhaltige Verpackungsalternativen, wobei PET und rPET aufgrund ihrer hohen Recyclingfähigkeit immer beliebter werden. Die Getränkeindustrie trägt weiterhin maßgeblich zum Wachstum bei, während auch die Körperpflege- und Pharmaindustrie zunehmend auf PET-Verpackungslösungen setzen.

Einblick in den britischen Markt für Polyethylenterephthalat (PET)-Verpackungen

Der britische Markt für PET-Verpackungen wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind das gestiegene Umweltbewusstsein und die Umsetzung von Initiativen zum Kunststoffrecycling. Die Einführung von Pfandsystemen und die zunehmende Verwendung von rPET-Flaschen stärken die Marktnachfrage. Der wachsende Markt für trinkfertige Getränke und Speisen für unterwegs trägt zusätzlich zur verstärkten Nutzung von PET-Verpackungen im ganzen Land bei.

Einblick in den deutschen Markt für Polyethylenterephthalat (PET)-Verpackungen

Der deutsche Markt für PET-Verpackungen wird voraussichtlich von 2026 bis 2033 ein deutliches Wachstum verzeichnen, begünstigt durch eine gut ausgebaute Recyclinginfrastruktur und fortschrittliche Verpackungstechnologien. Deutsche Hersteller konzentrieren sich auf die Entwicklung leichter, recycelbarer und hochbarrierefähiger PET-Verpackungen für Getränke und Lebensmittel. Der zunehmende Trend zu mehr Nachhaltigkeit und der wachsende Fokus auf die Reduzierung von CO₂-Emissionen fördern zusätzlich die Verwendung von rPET-Materialien.

Einblick in den asiatisch-pazifischen Markt für Polyethylenterephthalat (PET)-Verpackungen

Der Markt für PET-Verpackungen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Industrialisierung, das Bevölkerungswachstum und die steigende Nachfrage nach verpackten Konsumgütern in Ländern wie China, Indien und Japan. Die wachsende Getränkeindustrie, der expandierende E-Commerce und zunehmende Investitionen in Verpackungsinnovationen tragen maßgeblich zum Marktwachstum bei. Darüber hinaus fördern günstige Regierungsrichtlinien, die Recycling und Nachhaltigkeit unterstützen, den Markt zusätzlich.

Einblick in den chinesischen Markt für Polyethylenterephthalat (PET)-Verpackungen

Der chinesische Markt für PET-Verpackungen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Hohe Produktionskapazitäten, der steigende Konsum verpackter Getränke und die zunehmende Urbanisierung tragen maßgeblich zum Marktwachstum bei. Die staatliche Förderung nachhaltiger Verpackungen und die starke Präsenz inländischer PET-Harzhersteller sind die wichtigsten Treiber dieser Entwicklung. Darüber hinaus beschleunigen der zunehmende Einsatz von rPET-Materialien und die steigende Nachfrage nach flexiblen Verpackungsformaten das Marktwachstum in China.

Einblick in den japanischen Markt für Polyethylenterephthalat (PET)-Verpackungen

Der japanische Markt für PET-Verpackungen wird voraussichtlich von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Treiber dieses Wachstums sind technologische Fortschritte im Verpackungsdesign und der starke Fokus des Landes auf effizientes Recycling. Der Getränkesektor, insbesondere Mineralwasser und funktionelle Getränke, stellt einen wichtigen Abnehmer für PET-Verpackungen dar. Der Fokus auf leichte Materialien und ein ansprechendes Verpackungsdesign stärkt Japans Position als Schlüsselmarkt in der Region zusätzlich.

Marktanteil von Polyethylenterephthalat (PET)-Verpackungen

Die Polyethylenterephthalat (PET)-Verpackungsindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Amcor Plc (Schweiz)

• Graham Packaging Company (USA)

• RESILUX NV (Belgien)

• Gerresheimer AG (Deutschland)

• GTX HANEX Plastic Sp. z o.o. (Polen)

• Cospack America Corp (USA)

• BERICAP (Deutschland)

• Berry Global Inc. (USA)

• Ontario Plastic Container Producers Ltd (Kanada)

• Alpha Packaging (USA)

• Alpack (Irland)

• Plastipak Holdings, Inc. (USA)

• ExoPackaging (Großbritannien)

• WestRock Company (USA)

• Silgan Plastics (USA)

• Retal Industries LTD. (Litauen)

• ALPLA (Österreich)

• Esterform Ltd (Großbritannien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.