Global Polyglycolic Acid In Oil And Gas Industry

Marktgröße in Milliarden USD

CAGR :

%

USD

89.27 Million

USD

127.93 Million

2024

2032

USD

89.27 Million

USD

127.93 Million

2024

2032

| 2025 –2032 | |

| USD 89.27 Million | |

| USD 127.93 Million | |

| % | |

|

Globaler Markt für Polyglykolsäure in der Öl- und Gasindustrie, Segmentierung nach Form (Pulver/Granulat, faserige Materialien, Filme und andere), Anwendung (Kesselsteinkontrolle und -sanierung, horizontale Bohrlochstimulation, Gipsentfernung, Auflösung von Metallnaphthenaten, Entfernung wasserlöslicher organischer Stoffe, hydraulisches Brechen, Bohrlochwerkzeuge, Druckmanagement, Bohrlochkontrolle, Ölförderung und andere) – Branchentrends und Prognose bis 2032

Polyglykolsäure-Markt in der Öl- und Gasindustrie Größe

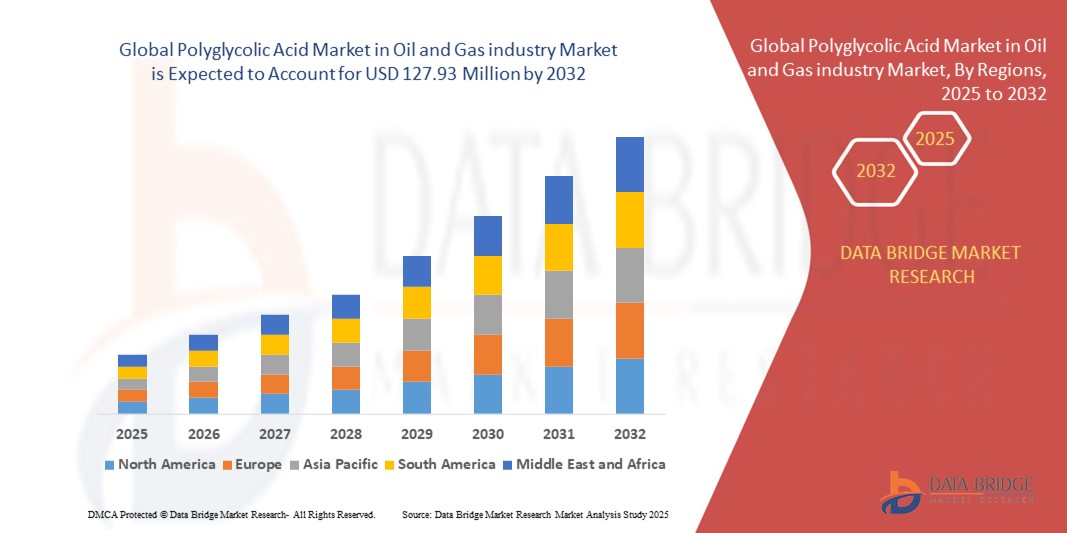

- Der globale Markt für Polyglykolsäure in der Öl- und Gasindustrie wurde im Jahr 2024 auf 89,27 Millionen US-Dollar geschätzt und soll bis 2032 127,93 Millionen US-Dollar erreichen , bei einer CAGR von 4,60 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch den zunehmenden Einsatz von PGA-basierten Materialien bei hydraulischen Frakturierungs- und Bohrlochreinigungsvorgängen aufgrund ihrer hohen mechanischen Festigkeit und hervorragenden biologischen Abbaubarkeit unter Bohrlochbedingungen vorangetrieben.

- Darüber hinaus macht die steigende Nachfrage nach kostengünstigen, leistungsstarken und abbaubaren Materialien, die die Bohrleistung steigern und den Reinigungsaufwand nach dem Bohren reduzieren, PGA zur bevorzugten Wahl. Diese Dynamik fördert die Einführung von Polyglykolsäurelösungen und treibt das Marktwachstum im Öl- und Gassektor deutlich voran.

Polyglykolsäuremarkt in der Öl- und Gasindustrieanalyse

- Polyglykolsäure (PGA), ein biologisch abbaubares Hochleistungspolymer , wird aufgrund seiner Festigkeit, seines kontrollierten Abbaus und seiner Umweltverträglichkeit unter schwierigen Bohrlochbedingungen zu einem wichtigen Material in der Öl- und Gasförderung, insbesondere für Bohrlochwerkzeuge und hydraulisches Fracking.

- Die steigende Nachfrage nach nachhaltigen und kostengünstigen Lösungen, die die Notwendigkeit einer mechanischen Bergung überflüssig machen, beschleunigt die Einführung von PGA-basierten Werkzeugen bei Bohr- und Stimulationsprozessen sowohl in konventionellen als auch in unkonventionellen Feldern.

- Nordamerika dominierte den Markt für Polyglykolsäure im Öl- und Gassektor mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, angetrieben durch die weit verbreitete Schiefergasexploration, technologische Innovationen im Bereich der abbaubaren Werkzeugkonstruktion und den zunehmenden Fokus auf die Verkürzung der Reinigungszeiten nach dem Fracking.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Polyglykolsäure sein. Dies wird durch zunehmende Bohraktivitäten in China und Indien, einen steigenden Energiebedarf und ein wachsendes Bewusstsein für biologisch abbaubare Materialien bei Bohrlochinterventionen unterstützt.

- Das Segment Hydraulic Fracturing dominierte den Markt für Polyglykolsäure mit einem Anteil von 41,8 % im Jahr 2024, angetrieben durch die zunehmende Verwendung abbaubarer Frac-Plugs und Umlenker, die den Betrieb vereinfachen und die Kosten in mehrstufigen Frac-Umgebungen senken.

Berichtsumfang und Segmentierung des Marktes für Polyglykolsäure in der Öl- und Gasindustrie

|

Eigenschaften |

Polyglykolsäuremarkt in der Öl- und Gasindustrie – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Polyglykolsäuremarkt in den Trends der Öl- und Gasindustrie

Verstärkter Einsatz biologisch abbaubarer Werkzeuge für betriebliche Effizienz und Umweltverträglichkeit

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Polyglykolsäure (PGA) in der Öl- und Gasindustrie ist die zunehmende Verwendung biologisch abbaubarer Bohrlochwerkzeuge, die sowohl Betriebseffizienz als auch die Einhaltung von Umweltvorschriften bieten.

- Beispielsweise setzen führende Dienstleister wie Halliburton und Baker Hughes PGA-basierte Frac-Plugs und Umlenker ein, die sich im Bohrloch auf natürliche Weise zersetzen, wodurch die Notwendigkeit einer mechanischen Bergung entfällt und die Gesamtzeit der Bohrlochfertigstellung verkürzt wird.

- Die kontrollierte Abbaubarkeit von PGA unter bestimmten Temperatur- und Druckbedingungen macht es ideal für die temporäre Zonenisolation und andere Stimulationsanwendungen. Da die Branche Wert auf Zeitersparnis und reduzierte Eingriffe nach dem Fracking legt, gewinnen diese abbaubaren Werkzeuge schnell an Bedeutung.

- Darüber hinaus wird der Einsatz umweltfreundlicher Materialien zur Einhaltung gesetzlicher Vorschriften immer wichtiger, insbesondere in Regionen mit strengen Umweltrichtlinien. Dieser Wandel ermutigt Ölfeldbetreiber, nachhaltige Verfahren mit abbaubaren Polymeren wie PGA einzuführen.

- Die Integration von PGA in Standardabläufe beim Bau und der Fertigstellung von Bohrlöchern verändert die Betriebsabläufe grundlegend. Hersteller wie Kureha Corporation und Evonik intensivieren ihre Forschung und Entwicklung, um die thermische Beständigkeit und mechanische Festigkeit von PGA für eine breitere Bohrlochkompatibilität zu verbessern.

- Dieser anhaltende Trend zu betrieblicher Vereinfachung, Kosteneinsparungen und regulatorischer Anpassung verändert die PGA-Landschaft und macht sie zu einem Schlüsselmaterial für die Zukunft der nachhaltigen Ölfeldentwicklung

Markt für Polyglykolsäure in der Öl- und Gasindustrie – Dynamik

Treiber

Betriebszeit- und Kostenersparnis durch abbaubare Bohrlochwerkzeuge

- Die wachsende Nachfrage nach einer Reduzierung der Bohrzeiten, der Post-Frac-Interventionen und der Gesamtbetriebskosten ist ein Hauptgrund für die Einführung von Polyglykolsäure in der Öl- und Gasindustrie.

- Beispielsweise zersetzen sich PGA-basierte Frac-Plugs nach Gebrauch, sodass kein Fräsen mehr erforderlich ist, das normalerweise mit gewickelten Rohren und zusätzlichem Arbeitsaufwand verbunden ist. Dies führt zu erheblichen Kosteneinsparungen und schnelleren Bohrlochfertigstellungen.

- Die Kombination aus hoher mechanischer Festigkeit und vorhersehbarer Verschlechterung von PGA bietet Betreibern eine zuverlässige und effiziente Lösung für temporäre Bohrlochanwendungen wie Strömungsumleitung und Plug-and-Perf-Operationen

- Da die Betreiber insbesondere in Regionen mit hoher Aktivität wie dem Permian Basin in Nordamerika versuchen, die Produktion zu steigern und gleichzeitig die Investitionsausgaben zu senken, werden PGA-basierte Werkzeuge zu einer bevorzugten Alternative zu herkömmlichen Werkzeugen aus Metall oder Verbundwerkstoffen.

- Die Skalierbarkeit und die einfache Integration in aktuelle Bohr- und Komplettierungssysteme stärken die Rolle von PGA als Treiber der Effizienz moderner Ölfelder und positionieren es als hochwertige Lösung für Betreiber

Einschränkung/Herausforderung

Hohe Materialkosten und eingeschränkte Kompatibilität in rauen Bohrlochumgebungen

- Eine der größten Herausforderungen für die breite Einführung von Polyglykolsäure sind die relativ hohen Produktionskosten im Vergleich zu herkömmlichen Bohrlochwerkzeugmaterialien, was ihre Attraktivität in kostensensiblen Märkten einschränkt.

- Darüber hinaus kann es sein, dass PGA unter bestimmten harten Bedingungen im Bohrloch, wie beispielsweise extrem hohen Temperaturen oder stark korrosiven Umgebungen, nicht optimal funktioniert, da eine vorzeitige Verschlechterung die Werkzeugintegrität und die Betriebsergebnisse beeinträchtigen könnte.

- Beispielsweise zögern Betreiber, die in Tiefsee- oder Hochtemperaturbohrungen arbeiten, möglicherweise, PGA-Tools ohne nachgewiesene Langzeitdaten einzusetzen, da sie Risiken im Zusammenhang mit der Variabilität der Materialleistung anführen.

- Die Notwendigkeit spezieller Handhabungs- und Lagerbedingungen sowie die begrenzte Verfügbarkeit PGA-kompatibler Werkzeuge in einigen Regionen der Welt schränken die Marktreichweite zusätzlich ein.

- Um diese Herausforderungen zu meistern und die Präsenz von PGA im Öl- und Gassektor auszubauen, ist es entscheidend, diese Einschränkungen durch kontinuierliche Forschung und Entwicklung, die Entwicklung thermisch und chemisch beständiger PGA-Varianten und die Erzielung von Skaleneffekten in der Produktion zu überwinden.

Markt für Polyglykolsäure im Öl- und Gassektor

Der Markt ist nach Form und Anwendung segmentiert.

- Nach Formular

Der Markt für Polyglykolsäure (PGA) in der Öl- und Gasindustrie ist hinsichtlich ihrer Form in Pulver/Granulat, Fasermaterialien, Folien und andere unterteilt. Das Segment der Fasermaterialien dominierte den Markt mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, was auf seine weit verbreitete Verwendung bei der Herstellung abbaubarer Bohrlochwerkzeuge wie Frac-Plugs, Umlenkern und Ball Sealern zurückzuführen ist. Faserförmige PGA bietet hohe mechanische Festigkeit, kontrollierte Abbauraten und Kompatibilität mit Standard-Bohrlochbedingungen, was sie ideal für anspruchsvolle Ölfeldanwendungen macht. Die Möglichkeit, Faserformen an spezifische Druck- und Temperaturprofile anzupassen, trägt ebenfalls zu ihrer Marktdominanz bei.

Das Pulver-/Granulatsegment wird voraussichtlich von 2025 bis 2032 mit 20,4 % das höchste Wachstum verzeichnen, was auf die zunehmende Verwendung in der Kalkkontrolle und -sanierung zurückzuführen ist. Pulverförmiges PGA ermöglicht eine effiziente Dispersion und gezielte Wirkung in Flüssigkeitssystemen und eignet sich daher für temporäre Verstopfungen, die Entfernung wasserlöslicher organischer Stoffe und andere flüssigkeitsbasierte Bohrlochbehandlungen. Die einfache Injektion und Auflösung unter komplexen Bohrlochbedingungen unterstützt die wachsende Nachfrage in der sekundären und tertiären Fördertechnik.

- Nach Anwendung

Der PGA-Markt ist nach Anwendung segmentiert in Ablagerungskontrolle und -sanierung, horizontale Bohrlochstimulation, Gipsentfernung, Auflösung von Metallnaphthenaten, Entfernung wasserlöslicher organischer Stoffe, hydraulisches Fracking, Bohrlochwerkzeuge, Druckmanagement, Bohrlochkontrolle , Ölförderung und weitere. Das Segment hydraulisches Fracking dominierte den Markt mit dem größten Marktanteil von 41,8 % im Jahr 2024, angetrieben durch den zunehmenden Einsatz abbaubarer Fracking-Plugs und Umlenker, die sich nach dem Betrieb auflösen und so eine mechanische Bergung überflüssig machen. Der zuverlässige Abbau von PGA unter bestimmten Bohrlochbedingungen reduziert Betriebszeit und -kosten erheblich und macht es daher für Plug-and-Perforation-Fracking-Methoden in Schiefergas- und Tight-Oil-Formationen sehr beliebt.

Das Segment der Bohrlochwerkzeuge wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,6 % verzeichnen. Grund hierfür sind der Ausbau unkonventioneller Bohrarbeiten und die zunehmende Präferenz für umweltfreundliche Materialien. Abbaubare PGA-basierte Komponenten in Werkzeugen wie Ball Sealern, Bridge Plugs und Packern erfreuen sich zunehmender Beliebtheit, da sie die Abläufe vereinfachen und Umweltstandards einhalten. Ihre Fähigkeit, eine hohe strukturelle Integrität zu bewahren und gleichzeitig eine vollständige Zersetzung nach der Nutzung zu gewährleisten, ist für moderne Ölfeld-Fertigstellungsstrategien von entscheidender Bedeutung.

Polyglykolsäuremarkt in der Öl- und Gasindustrie – Regionale Analyse

- Nordamerika dominierte den Markt für Polyglykolsäure im Öl- und Gassektor mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, angetrieben durch die weit verbreitete Schiefergasexploration, technologische Innovationen im Bereich der abbaubaren Werkzeugkonstruktion und den zunehmenden Fokus auf die Verkürzung der Reinigungszeiten nach dem Fracking.

- Betreiber in der Region bevorzugen Materialien wie PGA, die die Produktivität der Bohrung steigern und gleichzeitig die Eingriffe nach dem Betrieb minimieren können. Der Einsatz abbaubarer Frac-Plugs und Umlenker wird in großen Fördergebieten wie dem Permian Basin und Eagle Ford zum Standard.

- Diese regionale Dominanz wird durch eine fortschrittliche Bohrinfrastruktur, die Präsenz wichtiger Ölfelddienstleister und die wachsende Nachfrage nach nachhaltigen Materialien, die die Umweltbelastung reduzieren und den Bohrbetrieb vereinfachen, weiter unterstützt. Dadurch wird PGA zur bevorzugten Lösung bei der Entwicklung unkonventioneller Ressourcen in Nordamerika.

Einblicke in den US-Markt für Polyglykolsäure in der Öl- und Gasindustrie

Der US-Markt für Polyglykolsäure erzielte 2024 mit 81,2 % den größten Umsatzanteil in Nordamerika, getrieben durch die hohe Schiefergasproduktion und den weit verbreiteten Einsatz abbaubarer Werkzeuge beim Hydraulic Fracturing. Betreiber setzen zunehmend PGA-basierte Frac-Plugs und -Umlenker ein, um die Bohrlochfertigstellungszeit zu verkürzen und die Bergungsarbeiten nach dem Frac zu vermeiden. Die starke Präsenz von Ölfelddienstleistern und der Fokus auf Kosteneffizienz und ökologischer Nachhaltigkeit verstärken weiterhin den Einsatz von PGA bei unkonventionellen Bohrungen in großen Becken wie dem Perm und Bakken.

Einblicke in den europäischen Polyglykolsäuremarkt in der Öl- und Gasindustrie

Der europäische PGA-Markt für Öl und Gas wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind strengere Umweltvorschriften und die steigende Nachfrage nach abbaubaren Materialien für Bohrlochstimulationsverfahren. Die Länder der Region investieren in umweltschonende Bohrtechnologien, und PGA gewinnt aufgrund seiner Fähigkeit, Betriebsabfälle zu reduzieren, zunehmend an Bedeutung. Darüber hinaus fördert der Trend zu umweltfreundlicheren Energielösungen in erschlossenen Ölfeldern, insbesondere in der Nordsee, den schrittweisen Ersatz metallischer Bohrlochwerkzeuge durch biologisch abbaubare Alternativen wie PGA.

Einblicke in den britischen Polyglykolsäuremarkt in der Öl- und Gasindustrie

Der britische PGA-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, was auf die strengen Offshore-Bohrstandards des Landes und den zunehmenden Fokus auf nachhaltige Ölfeldbetriebe zurückzuführen ist. Angesichts der zunehmenden Aktivitäten in Offshore-Gebieten und alternder Bohrlöcher setzen Betreiber auf PGA-basierte Lösungen, da diese die Entfernung von Stopfen vereinfachen und den Zeitaufwand für Eingriffe verkürzen. Staatlich geförderte Initiativen zur Förderung von Umweltsicherheit und effizienter Ressourcennutzung unterstützen die Einführung von PGA in britischen Ölfeldanwendungen zusätzlich.

Markteinblicke für Polyglykolsäure in Deutschland in der Öl- und Gasindustrie

Der deutsche PGA-Markt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch technologische Innovationen und einen starken Fokus auf umweltverträgliche Verfahren in der Industrie. Die etablierte Chemieproduktion des Landes trägt zur heimischen PGA-Produktion bei, während Ölfelddienstleister zunehmend nach abbaubaren Werkzeugen für die Exploration und Wartung an Land suchen. Deutschlands Fokus auf saubere Technologien steht im Einklang mit dem Einsatz von PGA in umweltschonenden Bohrprozessen.

Markteinblicke für Polyglykolsäure im asiatisch-pazifischen Raum in der Öl- und Gasindustrie

Der PGA-Markt im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24,1 % wachsen. Dies ist auf die zunehmenden Bohraktivitäten, insbesondere in China und Indien, sowie den staatlich geförderten Ausbau der Energieinfrastruktur zurückzuführen. Der Wandel hin zu nachhaltigen Explorationstechniken und das zunehmende Bewusstsein für biologisch abbaubare Materialien in Ölfeldanwendungen treiben das Marktwachstum voran. Darüber hinaus verbessert die Entstehung regionaler Produktionszentren die Erschwinglichkeit und Verfügbarkeit von PGA in der gesamten Region und unterstützt die Einführung in Energieprojekten des nationalen und privaten Sektors.

Einblicke in den japanischen Polyglykolsäuremarkt in der Öl- und Gasindustrie

Der japanische PGA-Markt gewinnt an Dynamik, da das Land Wert auf Energieeffizienz, fortschrittliche Materialwissenschaften und umweltverträgliche Ölfeldpraktiken legt. Japans Schwerpunkt auf die Minimierung des ökologischen Fußabdrucks seiner Offshore- und Wartungsaktivitäten fördert den Einsatz abbaubarer Werkzeuge auf PGA-Basis. Darüber hinaus fördert die Zusammenarbeit zwischen japanischen Chemieherstellern und globalen Ölfelddienstleistern Innovationen bei leistungsstarken PGA-Formulierungen, die auf die lokalen Bedingungen zugeschnitten sind.

Einblicke in den indischen Polyglykolsäuremarkt in der Öl- und Gasindustrie

Der indische PGA-Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den steigenden Energiebedarf des Landes, die schnelle Entwicklung der Ölfelder und die politische Betonung der inländischen Produktionseffizienz zurückzuführen. PGA-Tools erfreuen sich in Indiens hochaktiven Bohrgebieten zunehmender Beliebtheit, da sie Fertigstellungsprozesse rationalisieren und Interventionskosten senken können. Lokale Fertigungsunterstützung, staatlich geförderte Initiativen zur intelligenten Exploration und ein gestiegenes Bewusstsein für abbaubare Technologien fördern gemeinsam die Einführung von PGA in der indischen Öl- und Gasindustrie.

Polyglykolsäure-Marktanteil in der Öl- und Gasindustrie

Der Markt für Polyglykolsäure in der Öl- und Gasindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Kureha Corporation (Japan)

- Evonik Industries AG (Deutschland)

- Corbion NV (Niederlande)

- DuPont de Nemours, Inc. (USA)

- BMG Incorporated (Japan)

- Shenzhen Polymtek Biomaterial Co., Ltd. (China)

- Samyang Holdings Corporation (Südkorea)

- Huizhou Foryou Medical Devices Co., Ltd. (China)

- Teleflex Incorporated (USA)

- Mitsubishi Chemical Corporation (Japan)

- Toray Industries, Inc. (Japan)

- Ashland Inc. (USA)

- BASF SE (Deutschland)

- EMS-Grivory (Schweiz)

- SABIC (Saudi-Arabien)

- Jiangsu Junhua Hochleistungs-Spezialkunststoffe Co., Ltd. (China)

- NatureWorks LLC (USA)

- Perstorp Holding AB (Schweden)

- DSM Engineering Materials (Niederlande)

- Arkema SA (Frankreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Polyglykolsäure in der Öl- und Gasindustrie?

- Im April 2023 gab Evonik Industries AG, ein führendes Spezialchemieunternehmen, den Ausbau seiner PGA-Produktionskapazitäten bekannt, um der steigenden weltweiten Nachfrage der Öl- und Gasindustrie gerecht zu werden. Das Unternehmen stellte eine neue Hochleistungs-PGA-Sorte vor, die speziell für raue Bohrlochbedingungen entwickelt wurde und sich für Anwendungen im Bereich Hydraulic Fracturing und Bohrlochisolierung eignet. Diese Entwicklung unterstreicht Evoniks Strategie, innovative, nachhaltige Materialien für anspruchsvolle Ölfeldanwendungen bereitzustellen und gleichzeitig den Betreibern eine Reduzierung ihres ökologischen Fußabdrucks zu ermöglichen.

- Im März 2023 gab die Kureha Corporation, ein führender Hersteller von Polyglykolsäure, ihre strategische Partnerschaft mit einem großen Ölfelddienstleister bekannt. Ziel ist die gemeinsame Entwicklung abbaubarer Bohrlochwerkzeuge auf Basis fortschrittlicher PGA-Formulierungen. Der Schwerpunkt der Zusammenarbeit liegt auf der Entwicklung von Frac Plugs und Ball Sealern, die einen kontrollierten Abbau unter verschiedenen Temperatur- und Druckbedingungen ermöglichen. Dies entspricht der zunehmenden Umstellung der Branche auf kostengünstige und umweltfreundliche Komplettierungstechnologien.

- Im Februar 2023 führte Saudi Aramco im Rahmen seines Engagements für eine nachhaltige Energieentwicklung Feldversuche mit PGA-basierten, abbaubaren Umleitungssystemen in mehreren unkonventionellen Gasquellen durch. Die Versuche zeigten erhebliche Zeit- und Kosteneinsparungen durch den Wegfall von Post-Frac-Fräsvorgängen. Der Erfolg dieser Versuche dürfte die weitere Integration von PGA-Lösungen in Betriebe im Nahen Osten vorantreiben und so zu Aramcos langfristigen Zielen beitragen, die betriebliche Komplexität und die Umweltbelastung zu reduzieren.

- Im Januar 2023 brachte Baker Hughes, ein globales Energietechnologieunternehmen, eine neue Linie abbaubarer Bohrlochwerkzeuge mit Polyglykolsäure auf den Markt, die die Zonenisolation beim mehrstufigen Hydraulic Fracturing optimieren sollen. Die Werkzeuge sind so konstruiert, dass sie nach Gebrauch effizient abbaubar sind, was die Betriebseffizienz steigert und eine mechanische Entfernung überflüssig macht. Diese Produkteinführung unterstreicht Baker Hughes' kontinuierliche Investitionen in fortschrittliche Materialien, die einen nachhaltigen Ölfeldbetrieb und eine vereinfachte Betriebsführung unterstützen.

- Im Januar 2023 kooperierte Schlumberger mit einem Hersteller von Verbundwerkstoffen, um PGA-Mischungen der nächsten Generation mit verbesserter Wärmebeständigkeit für den Einsatz in Hochdruck- und Hochtemperatur-Bohrlochumgebungen (HPHT) zu entwickeln. Die Initiative zielt darauf ab, die Anwendbarkeit von PGA unter extremeren Bedingungen zu erweitern und damit eine zentrale Herausforderung für eine breitere Akzeptanz zu bewältigen. Diese Zusammenarbeit unterstreicht den Fokus von SLB auf innovative Materialtechnik, um den sich entwickelnden technischen Anforderungen des globalen Energiesektors gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.