Global Polylactic Acid (pla) Market For 3d Printing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

660.56 Million

USD

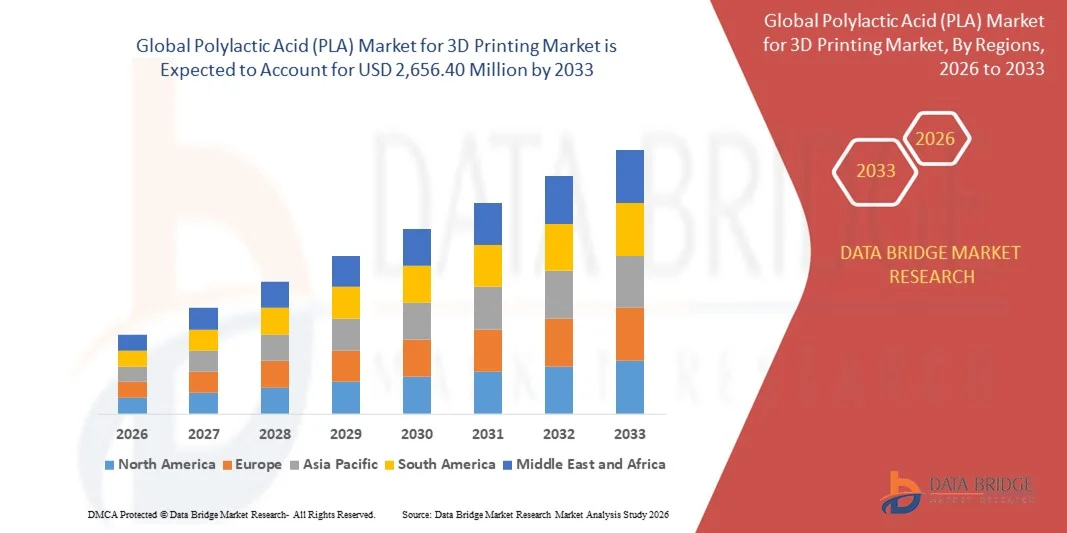

2,656.40 Million

2025

2033

USD

660.56 Million

USD

2,656.40 Million

2025

2033

| 2026 –2033 | |

| USD 660.56 Million | |

| USD 2,656.40 Million | |

| % | |

|

Globaler Markt für Polymilchsäure (PLA) für den 3D-Druck: Marktsegmentierung nach Typ (1,75 mm und 3 mm oder 2,85 mm), Anwendung (Lebensmittelverpackungen, Haushaltsartikel, Gesundheitswesen, Automobilindustrie und Sonstiges), Nutzertyp (Industrie, Hobby und Bildung) – Branchentrends und Prognose bis 2033

Marktgröße für Polymilchsäure (PLA) für den 3D-Druck

- Der globale Markt für Polymilchsäure (PLA) im 3D-Druck wurde im Jahr 2025 auf 660,56 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 2.656,40 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung des 3D-Drucks in Branchen wie der Automobilindustrie, dem Gesundheitswesen und der Konsumgüterindustrie angetrieben, wo PLA aufgrund seiner biologischen Abbaubarkeit und einfachen Verarbeitung bevorzugt wird.

- Zunehmende Umweltbedenken und der Trend hin zu nachhaltigen und umweltfreundlichen Materialien steigern die Nachfrage nach PLA-Filamenten in der additiven Fertigung.

Marktanalyse für Polymilchsäure (PLA) für den 3D-Druck

- Der Markt verzeichnet ein starkes Wachstum aufgrund der Vielseitigkeit, Kosteneffizienz und Umweltvorteile von PLA im Vergleich zu herkömmlichen 3D-Druckmaterialien.

- Die zunehmende Forschung und Entwicklung sowie technologische Innovationen hinsichtlich der Qualität, Farbvielfalt und mechanischen Eigenschaften von PLA-Filamenten erweitern dessen Einsatzmöglichkeiten in Industrie und Konsumgütern.

- Nordamerika dominierte 2025 den Markt für Polymilchsäure (PLA) im 3D-Druck mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die zunehmende Verbreitung von 3D-Drucktechnologien in Industrie, Gesundheitswesen und Bildung sowie das gestiegene Bewusstsein für nachhaltige und biologisch abbaubare Materialien.

- Im asiatisch-pazifischen Raum wird aufgrund der rasanten Industrialisierung, der steigenden Nachfrage nach umweltfreundlichen Materialien und der zunehmenden Investitionen in die 3D-Druckinfrastruktur voraussichtlich das höchste Wachstum des globalen Marktes für Polymilchsäure (PLA) im 3D- Druckbereich verzeichnen.

- Das Segment mit 1,75 mm Durchmesser erzielte 2025 den größten Marktanteil, was auf die Kompatibilität mit einer Vielzahl von Desktop- und professionellen 3D-Druckern, die einfache Handhabung und die Eignung für detaillierte Prototypen zurückzuführen ist. Diese Filamente bieten eine gleichmäßige Extrusion und eine hervorragende Druckqualität und sind daher die bevorzugte Wahl für industrielle Anwender und Hobby-Nutzer.

Berichtsumfang und Marktsegmentierung für Polymilchsäure (PLA) im 3D-Druck

|

Attribute |

Markt für Polymilchsäure (PLA) für den 3D-Druck: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Polymilchsäure (PLA) im 3D-Druck

Aufstieg biologisch abbaubarer PLA-Filamente im 3D-Druck

- Der zunehmende Trend hin zu biologisch abbaubaren PLA-Filamenten revolutioniert den 3D-Druck und ermöglicht eine umweltfreundliche und nachhaltige Produktion. Dank seiner einfachen Handhabung und Vielseitigkeit erlaubt PLA schnelles Prototyping und die Fertigung komplexer Designs, wodurch Abfall und Umweltbelastung reduziert werden. Hersteller integrieren PLA vermehrt in ihre Produktionslinien, um globale Nachhaltigkeitsziele zu erreichen und so die Marktakzeptanz und das Bewusstsein für umweltfreundliche Materialien zu fördern.

- Die steigende Nachfrage nach PLA in Konsumgütern, der Automobilindustrie und im Gesundheitswesen beschleunigt die Einführung nachhaltiger 3D-Druckmaterialien. Dieser Trend wird durch regulatorische Rahmenbedingungen und Nachhaltigkeitsinitiativen von Unternehmen, die den Einsatz biobasierter Kunststoffe fördern, zusätzlich unterstützt. Das wachsende Bewusstsein der Endverbraucher für Umweltverantwortung und die Prinzipien der Kreislaufwirtschaft verstärkt die Akzeptanz von PLA sowohl in industriellen als auch in kleinen Anwendungen.

- Die Erschwinglichkeit und Kompatibilität von PLA mit einer Vielzahl von 3D-Druckern machen es zur bevorzugten Wahl für industrielle Anwendungen und Hobbyprojekte. Der häufige Einsatz von PLA im Prototypenbau und in der Kleinserienfertigung verbessert die Betriebseffizienz und Produktqualität. Darüber hinaus erweitern Fortschritte bei den Filamentformulierungen, wie z. B. Kompositmischungen und Farbvarianten, die funktionale Vielseitigkeit und das Anwendungsspektrum.

- Beispielsweise berichteten im Jahr 2024 mehrere europäische und nordamerikanische Hersteller von einer deutlichen Reduzierung ihres Plastikmülls, nachdem sie für Prototypen und Kleinserien auf PLA-Filamente umgestiegen waren. Dies verbesserte die Nachhaltigkeit und senkte die Kosten. Dank umweltbewusster Produktionspraktiken trugen diese Veränderungen auch zu einem besseren Markenimage und einer höheren Kundenbindung bei.

- Die Verwendung von PLA im 3D-Druck nimmt zwar rasant zu, ihr Erfolg hängt jedoch von kontinuierlicher Materialinnovation, verbesserten mechanischen Eigenschaften und einer kosteneffizienten Produktion ab. Hersteller konzentrieren sich daher auf die Entwicklung spezieller PLA-Filamente und den Aufbau lokaler Lieferketten, um die steigende Nachfrage zu decken. Die Zusammenarbeit mit Forschungseinrichtungen und Investitionen in eine skalierbare, leistungsstarke PLA-Produktion fördern das langfristige Marktwachstum zusätzlich.

Marktdynamik des Polylactid (PLA)-Marktes für den 3D-Druck

Treiber

Steigende Nachfrage nach nachhaltigen und umweltfreundlichen Materialien

- Das wachsende Bewusstsein für Umweltprobleme und die Vorteile biologisch abbaubarer Materialien treibt die Verwendung von PLA im 3D-Druck voran. Unternehmen integrieren PLA-Filamente, um Nachhaltigkeitsziele zu erreichen und die Abhängigkeit von erdölbasierten Kunststoffen zu reduzieren. Zusätzlich wird das Wachstum durch die Verbraucherpräferenz für umweltfreundlichere Produkte und die zunehmende Anwendung von Kreislaufwirtschaftsmodellen in verschiedenen Branchen befeuert.

- Die Vielseitigkeit und breite Kompatibilität von PLA mit 3D-Drucktechnologien ermutigen Hersteller zur Entwicklung innovativer Anwendungen in der Automobilindustrie, im Gesundheitswesen, in der Verpackungsindustrie und bei Konsumgütern. Dies hat die weltweite Marktnachfrage gesteigert. Verbesserte Leistungseigenschaften wie höhere Dimensionsstabilität und Druckpräzision fördern die Anwendbarkeit von PLA in professionellen und industriellen 3D-Drucksegmenten.

- Staatliche Initiativen und Nachhaltigkeitsrichtlinien von Unternehmen fördern den Einsatz biobasierter Polymere wie PLA und kurbeln so das Marktwachstum weiter an. Auch Bildungseinrichtungen und Maker-Communities setzen PLA für umweltfreundliche Prototypenentwicklung und Fertigung ein. Anreize, Subventionen und Forschungsförderungen ermutigen kleine und mittlere Unternehmen, PLA in ihre 3D-Druckprozesse zu integrieren und beschleunigen damit die Verbreitung zusätzlich.

- Beispielsweise berichteten 2023 mehrere nordamerikanische 3D-Druckdienstleister von einer verstärkten Nutzung von PLA-Filamenten für Prototypenbau und Schulungszwecke, was die Nachhaltigkeit fördert und den ökologischen Fußabdruck verringert. Diese Initiativen treiben auch Produktinnovationen voran, etwa die Entwicklung von PLA-Mischungen für Medizinprodukte und leichte Automobilkomponenten.

- Nachhaltigkeitstrends und technologische Vorteile treiben zwar das Wachstum an, doch ist die kontinuierliche Forschung und Entwicklung zur Verbesserung der mechanischen Eigenschaften, der thermischen Stabilität und der Produktionseffizienz von PLA entscheidend für die langfristige Marktexpansion. Unternehmen, die in neuartige PLA-Verbundwerkstoffe und funktionelle Additive investieren, sind besser positioniert, um branchenspezifische Anforderungen zu erfüllen und neue Marktchancen zu nutzen.

Zurückhaltung/Herausforderung

Hohe Materialkosten und Leistungseinschränkungen

- Die im Vergleich zu herkömmlichen Thermoplasten relativ höheren Kosten von Spezial-PLA-Filamenten schränken deren Einsatz in einigen industriellen Anwendungen ein. Kostenbeschränkungen spielen insbesondere bei der Großserienfertigung und der Produktion großer Stückzahlen eine wichtige Rolle. Unternehmen suchen daher nach Skaleneffekten, optimierten Produktionsprozessen und Strategien für den Großeinkauf, um PLA wettbewerbsfähiger zu machen.

- Die im Vergleich zu ABS oder PETG geringere thermische und mechanische Leistungsfähigkeit von PLA schränkt dessen Einsatz in hochbelasteten oder temperaturempfindlichen Anwendungen ein. Dies begrenzt seine Verbreitung in bestimmten Bereichen des industriellen und automobilen 3D-Drucks. Die Entwicklung verstärkter PLA-Verbundwerkstoffe, gemischter PLA-Filamente und modifizierter Rezepturen zielt darauf ab, diese Einschränkungen zu überwinden und die Anwendungsbereiche zu erweitern.

- Herausforderungen in der Lieferkette und bei der Rohstoffverfügbarkeit können die kontinuierliche Produktion und Lieferung von PLA-Filamenten beeinträchtigen, insbesondere in Schwellenländern. Begrenzte Produktionskapazitäten für hochwertige PLA-Typen können die Markteinführung in einigen Regionen verlangsamen. Hersteller konzentrieren sich daher darauf, stabile Milchsäurequellen zu sichern, die Infrastruktur für die Biokunststoffproduktion auszubauen und regionale Lieferketten zu etablieren, um eine zuverlässige Filamentverfügbarkeit zu gewährleisten.

- Beispielsweise berichteten im Jahr 2024 mehrere 3D-Druckdienstleister im asiatisch-pazifischen Raum von Lieferverzögerungen bei Hochleistungs-PLA-Filamenten aufgrund begrenzter Verfügbarkeit biobasierter Rohstoffe, was sich auf Projektzeitpläne und Produktionsplanung auswirkte. Diese Störungen unterstreichen die Notwendigkeit diversifizierter Beschaffungsquellen und lokaler Fertigungslösungen, um die wachsende Marktnachfrage zu decken.

- Obwohl sich die PLA-Technologie stetig verbessert, ist die Bewältigung von Herausforderungen in Bezug auf Kosten, Leistung und Lieferkette unerlässlich, um ihr volles Potenzial für globale 3D-Druckanwendungen auszuschöpfen. Investitionen in Forschung und Entwicklung, strategische Partnerschaften und eine nachhaltige Rohstoffbeschaffung spielen eine entscheidende Rolle, um diese Hürden zu überwinden und langfristiges Marktwachstum zu sichern.

Markt für Polymilchsäure (PLA) für den 3D-Druck: Marktumfang

Der Markt ist segmentiert nach Art, Anwendung und Nutzertyp.

- Nach Typ

Basierend auf dem Filamenttyp ist der globale Markt für Polylactid (PLA) im 3D-Druck in 1,75-mm- und 3-mm- bzw. 2,85-mm-Filamente unterteilt. Das 1,75-mm-Segment erzielte 2025 den größten Marktanteil, was auf seine Kompatibilität mit einer Vielzahl von Desktop- und professionellen 3D-Druckern, seine einfache Handhabung und seine Eignung für detaillierte Prototypen zurückzuführen ist. Diese Filamente bieten eine gleichmäßige Extrusion und eine hervorragende Druckqualität und sind daher die bevorzugte Wahl für industrielle Anwender und Hobbyisten.

Das Segment mit 3 mm bzw. 2,85 mm Durchmesser dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind die höhere Fließfähigkeit, die Eignung für großflächiges Drucken und die verbesserte mechanische Festigkeit. Diese Filamente sind besonders beliebt in industriellen und kommerziellen Anwendungen, die eine schnellere Produktion und robuste 3D-gedruckte Bauteile erfordern.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der globale Markt für Polymilchsäure (PLA) im 3D-Druck in Lebensmittelverpackungen, Haushaltswaren, Gesundheitswesen, Automobilindustrie und Sonstiges unterteilt. Das Segment Gesundheitswesen erzielte 2025 den größten Marktanteil, getrieben durch den zunehmenden Einsatz von PLA für medizinische Modelle, Prothesen und die Operationsplanung. Die Biokompatibilität, die einfache Sterilisierbarkeit und die Umweltfreundlichkeit von PLA machen es zur bevorzugten Wahl für präzise und sichere Anwendungen.

Im Automobilsektor wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach nachhaltigen, leichten und individualisierbaren 3D-gedruckten Bauteilen. Der Einsatz von PLA im Rapid Prototyping, bei kundenspezifischen Teilen und Interieurkomponenten steigert die Effizienz und verkürzt die Produktionszeit in der Automobilfertigung.

- Nach Benutzertyp

Basierend auf den Nutzertypen ist der globale Markt für Polymilchsäure (PLA) im 3D-Druck in die Segmente Industrie, Hobby und Bildung unterteilt. Das Industriesegment erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Integration des 3D-Drucks in Fertigung, Prototyping und Produktentwicklung. Die Zuverlässigkeit, Kosteneffizienz und Kompatibilität von PLA mit verschiedenen Drucktechnologien machen es zum bevorzugten Material für industrielle Anwendungen.

Der Bildungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verwendung von PLA-Filamenten in Schulen, Universitäten und Forschungseinrichtungen für MINT-Lernen, Ausbildung und umweltfreundliche Projekte. Dank seiner einfachen Handhabung und Sicherheit eignet sich PLA ideal für Bildungs- und Forschungszwecke.

Markt für Polymilchsäure (PLA) für den 3D-Druck: Regionale Analyse

- Nordamerika dominierte 2025 den Markt für Polymilchsäure (PLA) im 3D-Druck mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die zunehmende Verbreitung von 3D-Drucktechnologien in Industrie, Gesundheitswesen und Bildung sowie das gestiegene Bewusstsein für nachhaltige und biologisch abbaubare Materialien.

- Verbraucher und Unternehmen in der Region schätzen PLA aufgrund seiner einfachen Handhabung, seiner Umweltvorteile und seiner Kompatibilität mit einer breiten Palette von 3D-Druckern, was schnelles Prototyping und die Produktion kleiner Stückzahlen ermöglicht.

- Diese breite Akzeptanz wird zusätzlich durch eine fortschrittliche Fertigungsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie die wachsende Präferenz für umweltfreundliche Materialien unterstützt, wodurch sich PLA als bevorzugtes Filament für industrielle Anwendungen und Hobbyanwendungen etabliert hat.

Einblick in den US-amerikanischen PLA-Markt für 3D-Druck

Der US-amerikanische PLA-Markt wird 2025 den größten Umsatzanteil in Nordamerika erzielen, angetrieben durch die rasante Verbreitung von 3D-Drucktechnologien in der Automobilindustrie, im Gesundheitswesen und im Prototypenbau von Konsumgütern. Unternehmen setzen zunehmend auf PLA-Filamente, um ihre Nachhaltigkeitsziele zu erreichen und Plastikmüll zu reduzieren. Die wachsende Beliebtheit des Desktop-3D-Drucks und Bildungsinitiativen zur Förderung umweltfreundlicher Materialien treiben das Marktwachstum weiter an, während Innovationen bei Spezial-PLA-Filamenten die funktionalen Anwendungsmöglichkeiten erweitern.

Einblick in den europäischen PLA-Markt für 3D-Druck

Der europäische PLA-Markt wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, vor allem aufgrund strenger Umweltauflagen und der steigenden Nachfrage nach biologisch abbaubaren 3D-Druckmaterialien. Die zunehmende industrielle Automatisierung und die Verwendung von PLA-Filamenten im Gesundheitswesen, in der Verpackungsindustrie und in der Automobilbranche fördern das Marktwachstum. Europäische Verbraucher und Hersteller schätzen zudem die Nachhaltigkeit, die einfache Handhabung und die Vielseitigkeit von PLA, was dessen Integration in neue industrielle und pädagogische Anwendungen unterstützt.

Einblick in den britischen PLA-Markt für 3D-Druck

Der britische PLA-Markt wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von 3D-Druck in Schulen, Universitäten und kommerziellen Prototypenwerkstätten. Darüber hinaus führt der wachsende Fokus auf umweltfreundliche und nachhaltige Materialien dazu, dass Hersteller und Hobbyanwender PLA bevorzugen. Die hohe Technologieakzeptanz in Großbritannien, kombiniert mit staatlichen Initiativen zur Förderung nachhaltiger Produktion und Bildung, dürfte das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen PLA-Markt für 3D-Druck

Der deutsche PLA-Markt wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Fertigungsinfrastruktur des Landes sowie der Fokus auf Nachhaltigkeit und Innovation. PLA findet zunehmend Anwendung im Gesundheitswesen, in der Automobilindustrie und im industriellen Prototypenbau. Die Integration in industrielle 3D-Drucker und der Fokus auf umweltfreundliche Materialien in Forschung und Produktion steigern die Nachfrage im kommerziellen und Bildungsbereich zusätzlich.

Einblick in den asiatisch-pazifischen PLA-Markt für den 3D-Druck

Der PLA-Markt im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die rasante Urbanisierung, die zunehmende Industrialisierung und das wachsende Bewusstsein für nachhaltige 3D-Druckmaterialien in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung grüner Technologien und additiver Fertigung beschleunigen die Verbreitung von PLA. Da sich der asiatisch-pazifische Raum zudem zu einem wichtigen Produktionsstandort für 3D-Druckfilamente entwickelt, werden PLA und seine Erschwinglichkeit und Verfügbarkeit für eine breitere industrielle und private Zielgruppe immer größer.

Einblick in den japanischen PLA-Markt für 3D-Druck

Der japanische PLA-Markt wird aufgrund seiner Hightech-Kultur, der rasanten Verbreitung des 3D-Drucks in Bildung und Industrie sowie des Fokus auf nachhaltige Materialien voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die zunehmende Verwendung von PLA wird durch die wachsende Zahl intelligenter Produktionsanlagen und Bildungsinitiativen zur Förderung umweltfreundlichen 3D-Drucks vorangetrieben. Die Integration von PLA-Filamenten in moderne Desktop- und Industrie-3D-Drucker unterstützt Innovation, Individualisierung und umweltverträgliche Produktion.

Einblick in den chinesischen PLA-Markt für 3D-Druck

Der chinesische PLA-Markt wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Industrialisierung, die hohe Akzeptanz von 3D-Drucktechnologien und das wachsende Umweltbewusstsein zurückzuführen. PLA entwickelt sich zu einem bevorzugten Material für Prototypen, Bildungsprojekte, Modelle im Gesundheitswesen und die Kleinserienfertigung. Die staatliche Förderung von Smart Cities und die Präsenz lokaler Filamenthersteller, die kostengünstige PLA-Optionen anbieten, treiben die breite Anwendung in privaten, gewerblichen und industriellen Bereichen voran.

Marktanteil von Polymilchsäure (PLA) für den 3D-Druck

Der Markt für Polymilchsäure (PLA) in der 3D-Druckindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- colorFabb BV. (Niederlande)

- Fillamentum (Tschechische Republik)

- HATCHBOX (USA)

- BASF SE (Deutschland)

- MakerBot Industries, LLC (USA)

- SpecialChem (Frankreich)

- POLYMAKER (China)

- Shenzhen Esun Industrial Co., Ltd (China)

- Torwell Technologies (China)

- Ultimaker BV (Niederlande)

- Futerro (Belgien)

- NatureWorks LLC (USA)

- SYS Limited (China)

- SUPLA (UK)

- COFCO (China)

- Jiangxi Keyuan Bio-Material Co., Ltd. (China)

- Shanghai Tong-jie-liang Biomaterials Co., LTD. (China)

- Arkema (Frankreich)

- DSM (Niederlande)

- Evonik Industries AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Polymilchsäure (PLA) für den 3D-Druck

- MatterHackers brachte 2024 sein PLA-Filament der PRO-Serie für den professionellen 3D-Druck auf den Markt und richtete sich damit an industrielle Anwender, die hochwertige und zuverlässige Materialien suchen. Das Produkt verbessert die Druckkonsistenz, optimiert die mechanischen Eigenschaften und deckt die wachsende Nachfrage nach professionellen PLA-Filamenten ab. Dadurch stärkt das Unternehmen seine Position im Markt für industriellen 3D-Druck.

- 2024 tätigte Evonik Ventures eine strategische Investition in Xact Metal, um die PLA-3D-Drucktechnologie voranzutreiben. Ziel der Investition ist es, die Materialinnovation zu beschleunigen, die Entwicklung von Hochleistungsfilamenten zu unterstützen und die Anwendung von PLA in der professionellen additiven Fertigung zu erweitern. Dadurch wird Evoniks Rolle im 3D-Druck-Ökosystem gestärkt.

- 2024 ging FormFutura eine Partnerschaft mit NatureWorks ein, um PLA-Filamente der nächsten Generation mit verbesserten mechanischen und thermischen Eigenschaften zu entwickeln. Ziel dieser Zusammenarbeit ist es, die Druckqualität zu verbessern, die industriellen Anwendungsmöglichkeiten zu erweitern und die Verbreitung von PLA im professionellen 3D-Druckmarkt zu fördern, um so Nachhaltigkeit und Innovation zu unterstützen.

- Im Jahr 2024 führte ColorFabb PLA HT ein, ein hochtemperaturbeständiges PLA-Filament, das speziell für technische und industrielle 3D-Druckanwendungen entwickelt wurde. Das neue Filament verbessert die Wärmeleistung, erweitert das Anwendungspotenzial und stärkt ColorFabbs Position im Segment des professionellen und industriellen 3D-Drucks.

- Im Jahr 2024 erweiterte 3D-Fuel seine Produktionsstätte für PLA-Filament in North Dakota, um der steigenden Nachfrage aus dem 3D-Drucksektor gerecht zu werden. Die Erweiterung verbessert die Lieferkapazität, verkürzt die Lieferzeiten und stärkt die Wettbewerbsfähigkeit von 3D-Fuel in Nordamerika, wodurch das Wachstum des industriellen und kommerziellen 3D-Drucks unterstützt wird.

- Im Jahr 2024 brachte Raise3D ein industrietaugliches PLA-Filament für den großformatigen 3D-Druck auf den Markt, das speziell für Prototypenbau und Fertigung entwickelt wurde. Das Produkt verbessert die Materialeigenschaften, unterstützt die Massenproduktion und fördert die Akzeptanz von PLA in industriellen 3D-Druckanwendungen.

- Im Jahr 2024 sicherte sich Filamentive Investitionsmittel, um die Produktion von recycelten und biobasierten PLA-Filamenten auszuweiten. Die Finanzierung erhöht die Produktionskapazität, senkt die Kosten und stärkt Filamentives Position im Markt für nachhaltigen 3D-Druck, wodurch die umweltfreundliche additive Fertigung unterstützt wird.

- Im Jahr 2024 eröffnete TotalEnergies Corbion in den Niederlanden ein Anwendungsentwicklungszentrum für PLA-Biokunststoffe. Das Zentrum beschleunigt Innovationen im Bereich PLA-Materialien, unterstützt 3D-Druckanwendungen und fördert die Akzeptanz biobasierter Polymere in Industrie- und Konsumgütermärkten.

- BASF erweiterte 2024 ihr Portfolio an 3D-Druckmaterialien um neue Filamente auf PLA-Basis. Diese Entwicklung stärkt das Angebot von BASF im Bereich der additiven Fertigung, liefert vielseitige und hochwertige Filamente und festigt die Marktposition im industriellen Prototyping und im nachhaltigen 3D-Druck.

- Im Jahr 2024 brachte eSUN ein neues PLA+-Filament für Desktop- und industrielle 3D-Druckanwendungen auf den Markt. Das Filament verbessert Festigkeit, Druckbarkeit und Zuverlässigkeit, wodurch die Akzeptanz von PLA bei Hobbyanwendern und Profis gesteigert und das Wachstum des 3D-Druckmarktes unterstützt wird.

- Im Jahr 2024 ging Polymaker eine Partnerschaft mit Covestro ein, um gemeinsam Hochleistungs-PLA-Filamente für den industriellen 3D-Druck zu entwickeln. Die Zusammenarbeit verbessert die Materialeigenschaften, steigert die Druckeffizienz und erweitert die industriellen Anwendungsmöglichkeiten von PLA, wodurch die Rolle von PLA in der professionellen additiven Fertigung gestärkt wird.

- Im Jahr 2024 schloss NatureWorks die Fertigstellung einer vollintegrierten Produktionsanlage für Ingeo PLA in Thailand ab, um die globale Produktionskapazität zu erweitern. Die Anlage stärkt die Versorgungssicherheit, deckt die steigende Nachfrage und festigt die führende Position von NatureWorks im Bereich nachhaltiger PLA-Filamente für den 3D-Druck und andere Anwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.