Global Polymerization Initiator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.28 Billion

USD

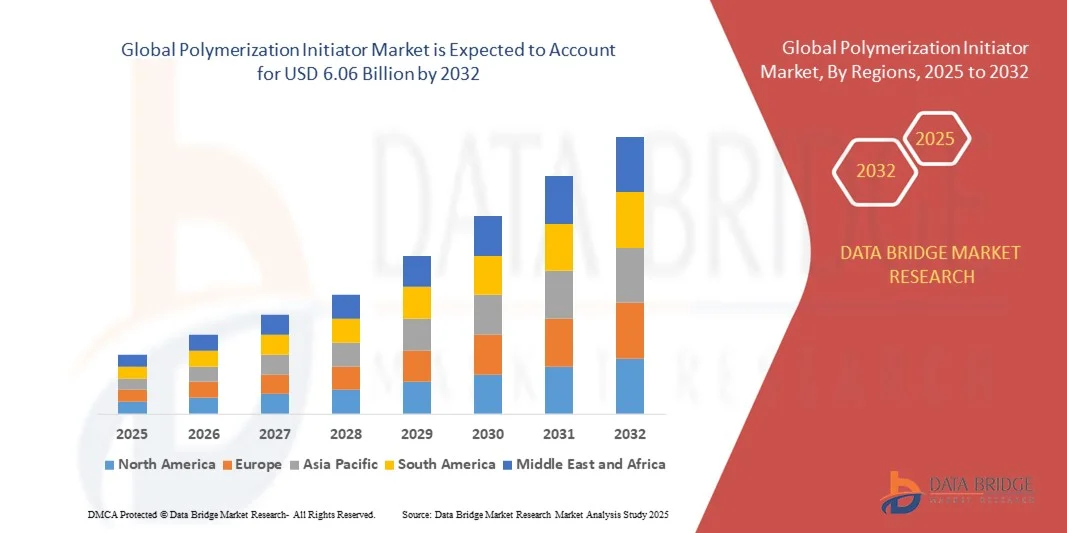

6.06 Billion

2024

2032

USD

4.28 Billion

USD

6.06 Billion

2024

2032

| 2025 –2032 | |

| USD 4.28 Billion | |

| USD 6.06 Billion | |

| % | |

|

Globale Marktsegmentierung für Polymerisationsinitiatoren nach Typ (Persulfat, Peroxide, aliphatische AZO-Verbindungen und andere), aktive Spezies (freie Radikale, anionische und kationische), Anwendung (Polyethylen, Polypropylen, Polyvinylchlorid, Polystyrol, ABS und andere) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Polymerisationsinitiatoren

- Der globale Markt für Polymerisationsinitiatoren hatte im Jahr 2024 einen Wert von 4,28 Milliarden US-Dollar und soll bis 2032 einen Wert von 6,06 Milliarden US-Dollar erreichen , was einem CAGR von 4,45 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird vor allem durch die steigende Nachfrage in der Kunststoff-, Automobil-, Beschichtungs- und Klebstoffindustrie vorangetrieben, wo Polymerisationsinitiatoren für eine effiziente und kontrollierte Polymersynthese von entscheidender Bedeutung sind.

- Darüber hinaus fördern der Anstieg der grünen Chemiepraktiken, der Fokus auf eine nachhaltige Polymerproduktion und kontinuierliche technologische Fortschritte bei Initiatorformulierungen Innovation und Akzeptanz und beschleunigen das Marktwachstum auf globaler Ebene.

Globale Marktanalyse für Polymerisationsinitiatoren

- Polymerisationsinitiatoren, die Polymerbildungsreaktionen auslösen und steuern, werden aufgrund ihrer Effizienz, Zuverlässigkeit und Fähigkeit, groß angelegte Herstellungsprozesse zu unterstützen, bei der Herstellung von Kunststoffen, Harzen und synthetischem Kautschuk in zahlreichen Branchen, darunter der Automobil-, Bau-, Verpackungs- und Elektronikindustrie, immer wichtiger.

- Die steigende Nachfrage nach Polymerisationsinitiatoren ist vor allem auf die schnelle Industrialisierung, den zunehmenden Verbrauch polymerbasierter Produkte und die zunehmende Bedeutung von Hochleistungsmaterialien in Schwellenländern zurückzuführen.

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Polymerisationsinitiatoren mit dem größten Umsatzanteil von 36,6 % im Jahr 2024, unterstützt durch eine starke industrielle Infrastruktur, hohe Investitionen in Forschung und Entwicklung und die Präsenz großer Chemiehersteller, wobei die USA bei der Einführung fortschrittlicher Polymertechnologien und nachhaltiger Produktionspraktiken führend sind.

- Aufgrund der Expansion des Fertigungssektors, der Stadtentwicklung und steigender Investitionen in die Kunststoff- und Chemieverarbeitungsindustrie dürfte Nordamerika im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für Polymerisationsinitiatoren sein.

- Das Segment Peroxide dominierte den Markt mit dem größten Umsatzanteil von 43,2 % im Jahr 2024, was auf ihre weit verbreitete Anwendung bei der Polymerisierung von Monomeren wie Ethylen und Propylen zurückzuführen ist.

Berichtsumfang und globale Marktsegmentierung für Polymerisationsinitiatoren

|

Eigenschaften |

Wichtige Markteinblicke zum Polymerisationsinitiator |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Globale Markttrends für Polymerisationsinitiatoren

Effizienzsteigerung durch KI und Prozessautomatisierung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Polymerisationsinitiatoren ist die zunehmende Integration künstlicher Intelligenz (KI) und automatisierter Prozesssteuerungssysteme in der Polymerherstellung. Dieser technologische Wandel verbessert die Produktionseffizienz, Prozesssicherheit und Produktkonsistenz in verschiedenen Polymeranwendungen.

- So werden beispielsweise KI-gesteuerte Überwachungssysteme mittlerweile in modernen Produktionsanlagen eingesetzt, um die Initiatordosierung, die Temperaturregelung und den Reaktionszeitpunkt zu optimieren, Abfall zu minimieren und die Gesamtausbeute zu verbessern. Unternehmen wie BASF und Arkema investieren massiv in Smart-Manufacturing-Initiativen, um die Echtzeit-Datenanalyse und die vorausschauende Wartung innerhalb von Polymerisationsprozessen zu verbessern.

- Die KI-Integration ermöglicht Funktionen wie die prädiktive Reaktionsmodellierung. Dabei analysieren Algorithmen des maschinellen Lernens historische Daten, um optimale Initiatorkonzentrationen und Reaktionsbedingungen vorherzusagen. Dies trägt dazu bei, unerwünschte Polymerkettenabbrüche zu vermeiden und eine bessere Kontrolle der Molekulargewichtsverteilung zu gewährleisten, insbesondere bei komplexen Polymerformulierungen.

- Die nahtlose Integration von Polymerisationsinitiatoren in automatisierte und KI-gestützte Fertigungslinien unterstützt zudem die Fernüberwachung von Prozessen und ermöglicht es Bedienern, kritische Parameter in Echtzeit anzupassen. Dies reduziert nicht nur manuelle Fehler, sondern verbessert auch die Skalierbarkeit und Anpassungsfähigkeit der Polymerproduktion in verschiedenen Regionen und Endverbrauchsbranchen.

- Dieser Trend zur intelligenten, automatisierten und datengesteuerten chemischen Produktion verändert die betrieblichen Erwartungen in der gesamten Polymerindustrie grundlegend. Unternehmen wie United Initiators und Nouryon konzentrieren sich daher auf die Integration von KI-Tools in ihre F&E- und Produktionsökosysteme, um effizientere und umweltverträglichere Initiatorlösungen zu entwickeln.

- Die Nachfrage nach intelligenten Initiatorsystemen, die eine höhere Leistung bei geringerer Umweltbelastung bieten, steigt rasant, insbesondere in Branchen wie der Automobil-, Elektronik- und Verpackungsindustrie, in denen Präzision, Geschwindigkeit und Qualitätskontrolle immer wichtiger werden.

Globale Marktdynamik für Polymerisationsinitiatoren

Treiber

Wachsender Bedarf aufgrund zunehmender industrieller Anwendungen und Nachfrage nach fortschrittlichen Polymeren

- Die steigende Nachfrage nach Hochleistungskunststoffen, synthetischem Kautschuk und Harzen in Branchen wie der Automobil-, Elektronik-, Bau- und Verpackungsindustrie ist ein wichtiger Grund für den zunehmenden Einsatz von Polymerisationsinitiatoren. Diese Chemikalien sind entscheidend für eine präzise Polymersynthese und eine verbesserte Produktionseffizienz.

- So kündigte die LANXESS AG im Februar 2024 den Ausbau ihres Geschäftsbereichs Polymeradditive an. Der Schwerpunkt liegt dabei auf hocheffizienten Initiatorsystemen für Spezialanwendungen wie EV-Komponenten und Hochtemperaturpolymere. Strategische Schritte führender Unternehmen wie diese dürften das Marktwachstum im Prognosezeitraum ankurbeln.

- Da Hersteller nach leichten, langlebigen und anpassbaren Polymerlösungen suchen, um den sich entwickelnden Produktanforderungen gerecht zu werden, bieten Polymerisationsinitiatoren die notwendige Kontrolle über die Molekularstruktur und ermöglichen die Erstellung maßgeschneiderter Polymerformulierungen mit verbesserten Eigenschaften wie Schlagfestigkeit, Wärmestabilität und Flexibilität.

- Darüber hinaus setzen Polymerhersteller angesichts des zunehmenden regulatorischen Drucks zur Reduzierung des ökologischen Fußabdrucks der Kunststoffproduktion auf Initiatoren, die mit grünen und biobasierten Monomeren kompatibel sind, und unterstützen so den Übergang zu nachhaltigen Herstellungsverfahren.

- Auch die Nachfrage nach kontrollierten/lebenden Polymerisationsverfahren wie RAFT und ATRP steigt. Dafür sind fortschrittliche Initiatorsysteme erforderlich, die eine präzise Molekulargewichtsverteilung und Endgruppenfunktionalität ermöglichen – unverzichtbar für Anwendungen wie biomedizinische Polymere, intelligente Verpackungen und Spezialbeschichtungen.

- Diese Trends treiben gemeinsam den Markt für Polymerisationsinitiatoren in Industrie- und Schwellenländern voran, da die Hersteller ihre Kapazitäten erweitern und in hocheffiziente, umweltfreundliche chemische Lösungen investieren.

Einschränkung/Herausforderung

Strenge Handhabungsvorschriften und Umweltbelange

- Trotz ihrer Bedeutung stellen Polymerisationsinitiatoren – insbesondere organische Peroxide und Azoverbindungen – aufgrund ihrer reaktiven und manchmal gefährlichen Natur erhebliche Sicherheitsrisiken dar. Dies führt zu strengen behördlichen Kontrollen und Handhabungsanforderungen, insbesondere bei Transport und Lagerung.

- So haben beispielsweise zahlreiche Länder, darunter auch die EU und Nordamerika, Vorschriften zur Gefahrenklassifizierung und -kennzeichnung im Rahmen von Systemen wie dem GHS (Global Harmonisiertes System) eingeführt, die sich auf die Handhabung und Verteilung dieser Chemikalien durch Unternehmen auswirken.

- Um diese Risiken zu minimieren, müssen Hersteller in spezielle Lagereinrichtungen, Sicherheitsschulungen und konforme Verpackungen investieren. Dies erhöht die Betriebskosten und schafft Marktbarrieren für kleine und neue Unternehmen. Darüber hinaus erhöht die Einhaltung der REACH- und EPA-Richtlinien den regulatorischen Aufwand für Unternehmen, die mit Initiatoren arbeiten.

- Auch Umweltbedenken stellen ein zunehmendes Hindernis dar, da bestimmte Auslöser schädliche Nebenprodukte produzieren oder in der Umwelt verbleiben können. Dies hat die Nachfrage nach weniger toxischen und biologisch abbaubaren Alternativen angekurbelt. Solche Innovationen sind jedoch oft mit höheren Forschungs- und Entwicklungskosten und längeren Entwicklungszyklen verbunden.

- Darüber hinaus fehlt es vielen Schwellenländern an einer angemessenen Infrastruktur oder regulatorischen Klarheit für den sicheren Umgang mit Initiatoren, was deren Einführung trotz starker Nachfrage nach Polymeren einschränkt.

- Um diese Herausforderungen zu bewältigen, sind größere Investitionen in Sicherheitsinnovationen, die Entwicklung umweltfreundlicherer Formulierungen und die Zusammenarbeit zwischen Regulierungsbehörden und Interessenvertretern der Branche erforderlich, um die Genehmigungsverfahren zu rationalisieren und gleichzeitig die Sicherheitsstandards aufrechtzuerhalten.

Globaler Marktumfang für Polymerisationsinitiatoren

Der Markt für Polymerisationsinitiatoren ist nach Typ, Wirkstoff und Anwendung segmentiert.

- Nach Typ

Der globale Markt für Polymerisationsinitiatoren ist nach Typ in Persulfate, Peroxide, aliphatische AZO-Verbindungen und weitere unterteilt. Das Peroxidsegment dominierte den Markt mit dem größten Umsatzanteil von 43,2 % im Jahr 2024, was auf ihre weit verbreitete Anwendung bei der Polymerisation von Monomeren wie Ethylen und Propylen zurückzuführen ist. Organische Peroxide zeichnen sich durch ein hohes Maß an Reaktivität und thermischer Stabilität aus und eignen sich daher für die großindustrielle Polymerproduktion. Ihre Kompatibilität mit verschiedenen Thermoplasten und Duroplasten treibt die Nachfrage in Branchen wie der Verpackungs-, Automobil- und Bauindustrie weiter an.

Das Segment der aliphatischen AZO-Verbindungen dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die saubere Zersetzung, die kontrollierbaren Reaktionsraten und die Anwendbarkeit in Spezialpolymeren und biomedizinischen Anwendungen zurückzuführen. Diese Initiatoren erzeugen nur minimale Nebenprodukte und werden zunehmend in Anwendungen eingesetzt, in denen Produktreinheit und kontrollierte Polymerisation entscheidend sind, beispielsweise in der Elektronik- und Pharmaindustrie.

- Nach aktiven Arten

Auf Basis der aktiven Spezies wird der globale Markt für Polymerisationsinitiatoren in radikalische, anionische und kationische Initiatoren unterteilt. Das Segment der radikalischen Initiatoren dominierte den Markt mit einem Umsatzanteil von 58,7 % im Jahr 2024 aufgrund seiner Vielseitigkeit und Kompatibilität mit einer breiten Palette von Monomeren, einschließlich Vinyl- und Acrylatverbindungen. Die radikalische Polymerisation wird aufgrund ihrer einfachen Initiierung, der moderaten Reaktionsbedingungen und der Kosteneffizienz branchenübergreifend eingesetzt. Dieses Verfahren eignet sich hervorragend für die Massenproduktion von Kunststoffen und Harzen, insbesondere Polyethylen und Polystyrol.

Das Segment der anionischen Initiatoren wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach präziser Polymerisation in Spezialanwendungen. Die anionische Polymerisation bietet eine enge Molekulargewichtsverteilung und hohe Strukturkontrolle und eignet sich daher ideal für fortschrittliche Materialien in der Elektronik, Medizintechnik und Hochleistungselastomeren.

- Nach Anwendung

Der globale Markt für Polymerisationsinitiatoren ist nach Anwendungsgebieten in Polyethylen, Polypropylen, Polyvinylchlorid (PVC), Polystyrol, ABS und weitere segmentiert. Das Polyethylensegment erzielte 2024 mit 34,6 % den größten Umsatzanteil, was auf die weit verbreitete Verwendung in Verpackungen, Baumaterialien und Konsumgütern zurückzuführen ist. Initiatoren sind entscheidend für die Einleitung der Polymerisation von Ethylenmonomeren, insbesondere in Hochdruckverfahren zur LDPE- und HDPE-Herstellung. Die steigende Nachfrage nach leichten und langlebigen Verpackungsmaterialien unterstützt diese Dominanz zusätzlich.

Das Polypropylen-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung in der Automobil-, Textil- und Medizintechnik. Initiatoren steigern die Effizienz der Polypropylen-Polymerisation und ermöglichen so gleichbleibende Qualität und Leistung. Die chemische Beständigkeit, die niedrigen Kosten und die Recyclingfähigkeit ermutigen Hersteller, insbesondere in Schwellenländern, ihre Kapazitäten zu erweitern.

Globale regionale Analyse des Marktes für Polymerisationsinitiatoren

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Polymerisationsinitiatoren mit dem größten Umsatzanteil von 36,6 % im Jahr 2024, angetrieben durch eine starke industrielle Infrastruktur, fortschrittliche Fertigungskapazitäten und eine hohe Nachfrage aus den Bereichen Automobil, Verpackung und Elektronik.

- Die Hersteller in der Region profitieren von gut etablierten chemischen Produktionsanlagen, erheblichen Investitionen in Forschung und Entwicklung sowie strengen Qualitätsstandards, die den Einsatz von Hochleistungspolymerisationsinitiatoren für Spezial- und Massenpolymere unterstützen.

- Diese Dominanz wird durch die zunehmende Einführung nachhaltiger und umweltfreundlicher Initiatortechnologien, günstige staatliche Vorschriften und eine zunehmende Zusammenarbeit zwischen wichtigen Akteuren und Forschungseinrichtungen zur Entwicklung innovativer, fortschrittlicher Polymerlösungen für gewerbliche und industrielle Anwendungen weiter verstärkt.

Einblicke in den US-Markt für Polymerisationsinitiatoren

Der US-Markt für Polymerisationsinitiatoren erzielte 2024 mit 38 % den größten Umsatzanteil innerhalb Nordamerikas, was auf die fortschrittliche Produktionsbasis des Landes und die starke Präsenz wichtiger Chemieproduzenten zurückzuführen ist. Das Marktwachstum wird durch die steigende Nachfrage der Automobil-, Verpackungs- und Elektronikindustrie, die Hochleistungspolymere benötigt, vorangetrieben. Steigende Investitionen in nachhaltige und biobasierte Polymere sowie Fortschritte in der Polymerisationstechnologie treiben den Markt zusätzlich voran. Darüber hinaus fördern strenge Umweltvorschriften den Einsatz umweltfreundlicher Initiatoren und kurbeln so Innovation und Marktexpansion an.

Einblicke in den europäischen Polymerisationsinitiator-Markt

Der europäische Markt für Polymerisationsinitiatoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger regulatorischer Rahmenbedingungen mit Fokus auf Chemikaliensicherheit und Nachhaltigkeit. Die etablierte Chemieindustrie der Region, die steigende Nachfrage nach Hochleistungsmaterialien und die Umstellung auf umweltfreundliche Herstellungsverfahren sind wichtige Wachstumsfaktoren. Die zunehmende Urbanisierung und die Nachfrage nach modernen Verpackungs- und Baumaterialien unterstützen die Marktentwicklung ebenfalls. Der Einsatz nachwachsender Rohstoffe und biologisch abbaubarer Polymere prägt die Markttrends, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien.

Markteinblicke für Polymerisationsinitiatoren in Großbritannien

Der britische Markt für Polymerisationsinitiatoren dürfte im Prognosezeitraum stetig wachsen, angetrieben durch erhöhte Investitionen in die Produktion von Spezialpolymeren und Innovationszentren mit Fokus auf fortschrittliche Materialien. Die steigende Nachfrage aus den Bereichen Automobil, Gesundheitswesen und Bauwesen sowie unterstützende staatliche Initiativen für eine nachhaltige Chemieproduktion stützen das Wachstum. Der Schwerpunkt Großbritanniens auf Forschung und Entwicklung sowie die starke exportorientierte Polymerindustrie kurbeln das Marktwachstum zusätzlich an.

Markteinblick für Polymerisationsinitiatoren in Deutschland

Der deutsche Markt für Polymerisationsinitiatoren wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die starke industrielle Basis des Landes und den Fokus auf Innovation und Nachhaltigkeit. Die Nachfrage nach Hochleistungspolymeren in der Automobil-, Elektrotechnik- und Baubranche treibt das Marktwachstum an. Deutschlands Engagement für umweltfreundliche Herstellungsverfahren und strenge Chemikalienvorschriften fördert die Einführung fortschrittlicher, weniger gefährlicher Initiatoren. Die Integration von Polymerisationstechnologien in Industrie 4.0-Initiativen steigert die Produktionseffizienz und Produktqualität und stärkt so das Marktwachstum.

Markteinblicke für Polymerisationsinitiatoren im asiatisch-pazifischen Raum

Der Markt für Polymerisationsinitiatoren im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit 22 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber hierfür sind die rasante Industrialisierung, die zunehmende Urbanisierung und der Ausbau der Polymerproduktionskapazitäten in Ländern wie China, Indien, Japan und Südkorea. Der steigende Verbrauch polymerbasierter Produkte in den Bereichen Verpackung, Automobil und Konsumgüter treibt die Nachfrage an. Staatliche Initiativen zur Förderung intelligenter Fertigung und Modernisierung der chemischen Industrie sowie steigende Investitionen in Forschung und Entwicklung sowie Infrastruktur tragen zum Marktwachstum bei. Die Präsenz kostengünstiger Hersteller und wachsende Exporte stärken die Marktposition der Region zusätzlich.

Markteinblicke für Polymerisationsinitiatoren in Japan

Der japanische Markt für Polymerisationsinitiatoren gewinnt dank seiner fortschrittlichen Chemieindustrie, seines Fokus auf Innovation und der Nachfrage nach Hochleistungspolymeren in der Elektronik, der Automobilindustrie und im Gesundheitswesen an Bedeutung. Der Markt profitiert von starken Forschungs- und Entwicklungskapazitäten und einer staatlichen Politik zur Förderung nachhaltiger Produktion. Japans alternde Bevölkerung treibt zudem die Nachfrage nach Spezialpolymeren für medizinische Geräte und unterstützende Technologien an und unterstützt so das Marktwachstum. Die Integration von Polymerisationsinitiatoren in Fertigungstechnologien der nächsten Generation erhöht die Präzision und Effizienz der Produktion.

Markteinblicke für Polymerisationsinitiatoren in China

China hatte im Jahr 2024 mit 45 % den größten Marktanteil im asiatisch-pazifischen Raum, was auf seine enorme Produktionsbasis und den schnellen Ausbau der Polymerproduktionsanlagen zurückzuführen ist. Zunehmende Urbanisierung, steigende verfügbare Einkommen und ein erhöhter Konsum von Polymerprodukten treiben die Nachfrage an. Die staatlichen Initiativen für Smart Cities, umweltfreundliche Produktion und die Modernisierung der chemischen Industrie kurbeln das Marktwachstum zusätzlich an. Starke inländische Akteure und zunehmende ausländische Investitionen beschleunigen die Innovation im Bereich der Initiatortechnologien und stärken Chinas Dominanz auf dem globalen Markt für Polymerisationsinitiatoren.

Globaler Marktanteil von Polymerisationsinitiatoren

Die Polymerisationsinitiatoren-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Arkema SA (Frankreich)

- LANXESS AG (Deutschland)

- BASF SE (Deutschland)

- Nouryon (Niederlande)

- Vereinigte Initiatoren (Deutschland)

- ADEKA Corporation (Japan)

- Fujifilm (Japan)

- Otsuka Chemical Co. Ltd (Japan)

- TCI Chemicals (Japan)

- MPI Chemie (Niederlande)

- Chemorous (Malaysia)

- NOF Corporation (Japan)

- Jinan Qiumu Fine Chemical (China)

- Pergan GmbH (Deutschland)

- Mitsubishi Gas Chemical Company (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Polymerisationsinitiatoren?

- Im April 2023 startete BASF SE (Deutschland), ein weltweit führendes Chemieunternehmen, eine strategische Initiative in Südafrika, um seine Produktionskapazitäten für Polymerisationsinitiatoren zu erweitern und so der steigenden Nachfrage in der afrikanischen Automobil- und Baubranche gerecht zu werden. Dieser Schritt unterstreicht das Engagement von BASF, fortschrittliche, leistungsstarke Initiatoren bereitzustellen, die auf die lokalen Industriebedürfnisse zugeschnitten sind, und gleichzeitig ihre Präsenz in den Schwellenländern innerhalb der globalen Polymerisationsinitiatorenlandschaft zu stärken.

- Im März 2023 stellte Arkema SA (Frankreich) eine neue Produktlinie nachhaltiger organischer Peroxidinitiatoren vor, die speziell für die Verpackungs- und Automobilindustrie entwickelt wurden und den Schwerpunkt auf umweltfreundliche und hocheffiziente Polymerisationsprozesse legen. Diese Entwicklung unterstreicht Arkemas Engagement für Innovation und Nachhaltigkeit und trägt dem zunehmenden regulatorischen Druck und der Kundennachfrage nach umweltfreundlicheren chemischen Lösungen weltweit Rechnung.

- Im März 2023 erweiterte die Lanxess AG (Deutschland) erfolgreich ihre Produktionskapazitäten für Polymerisationsinitiatoren in ihren Werken im asiatisch-pazifischen Raum, um der wachsenden Nachfrage aus der Elektronik- und Baubranche gerecht zu werden. Diese Erweiterung steht im Einklang mit der Strategie von Lanxess, seine globale Expertise zu nutzen und die Produktion zu lokalisieren, um schneller auf Marktanforderungen reagieren zu können. Damit stärkt das Unternehmen seine Führungsposition im Markt für Polymerisationsinitiatoren.

- Im Februar 2023 gab Nouryon (Niederlande) eine strategische Partnerschaft mit führenden Chemiedistributoren in Nordamerika bekannt, um die Widerstandsfähigkeit der Lieferkette zu verbessern und die Lieferung seiner peroxidbasierten Initiatoren an Polymerhersteller zu beschleunigen. Diese Zusammenarbeit zielt darauf ab, den Kundenservice und die Marktdurchdringung in wichtigen Industriesegmenten wie der Verpackungs- und Automobilindustrie zu verbessern und unterstreicht Nouryons Engagement für operative Exzellenz und Marktwachstum.

- Im Januar 2023 stellte United Initiators (Deutschland) auf der European Coatings Show 2023 seine neueste Generation leistungsstarker Azoinitiatoren vor. Diese zeichnen sich durch verbesserte thermische Stabilität und Effizienz für Anwendungen in Beschichtungen und Klebstoffen aus. Diese Produkteinführung unterstreicht den Fokus von United Initiators auf die Weiterentwicklung der Polymerisationstechnologie, um den sich entwickelnden industriellen Anforderungen gerecht zu werden und die Leistung und Nachhaltigkeit im Polymersektor zu steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.