Global Polypropylene And Polypropylene Composites Market

Marktgröße in Milliarden USD

CAGR :

%

USD

187.09 Billion

USD

319.93 Billion

2024

2032

USD

187.09 Billion

USD

319.93 Billion

2024

2032

| 2025 –2032 | |

| USD 187.09 Billion | |

| USD 319.93 Billion | |

| % | |

|

Globaler Markt für Polypropylen und Polypropylen-Verbundwerkstoffe, nach Produkttyp (Polypropylen (PP), Polypropylen-Verbundwerkstoffe), Fasertyp (Glasfaser, Kohlefaser, Sonstige), Anwendung (Verpackung, Bauwesen, Automobilindustrie, Elektrik und Elektronik, Luft- und Raumfahrt und Verteidigung, Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Polypropylen und Polypropylen-Verbundwerkstoffe

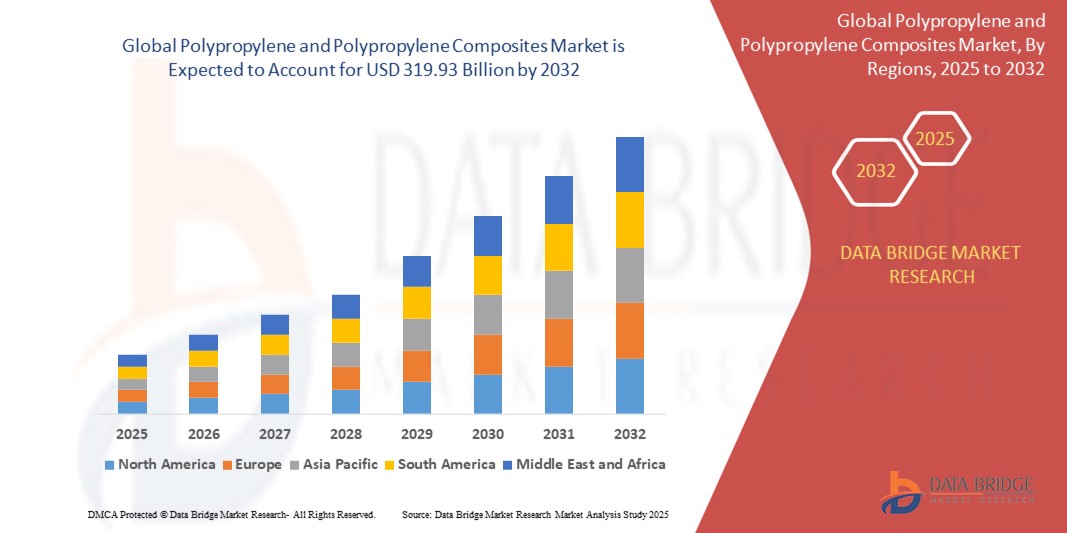

- Der globale Markt für Polypropylen und Polypropylen-Verbundwerkstoffe wird im Jahr 2024 auf 187,09 Milliarden US-Dollar geschätzt und soll bis 2032 319,93 Milliarden US-Dollar erreichen , bei einer CAGR von 5,5 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach leichten, langlebigen und kostengünstigen Materialien in Schlüsselindustrien wie der Automobil-, Verpackungs-, Konsumgüter- und Bauindustrie vorangetrieben. Polypropylen und seine Verbundwerkstoffe gewinnen aufgrund ihrer überlegenen mechanischen Eigenschaften, ihrer chemischen Beständigkeit und ihrer Recyclingfähigkeit an Bedeutung und eignen sich daher ideal, um sowohl Leistungs- als auch Nachhaltigkeitsziele in Großserienanwendungen zu erreichen.

- Darüber hinaus beschleunigt der weltweite Fokus auf die Reduzierung von CO2-Emissionen und die Verbesserung der Kraftstoffeffizienz die Integration von Polypropylen-Verbundwerkstoffen in Automobil- und Luftfahrtkomponenten. Gleichzeitig verbessern Fortschritte in der Polymermischung, in Faserverstärkungstechnologien und in Fertigungsverfahren wie Spritzguss und 3D-Druck die Materialvielfalt und die funktionale Leistung. Diese Entwicklungen fördern strategische Allianzen, regionale Kapazitätserweiterungen und erhöhte Investitionen in Forschung und Entwicklung – und fördern so Marktinnovationen, Produktdifferenzierung und eine breitere Akzeptanz im gesamten Endverbrauchersektor.

Marktanalyse für Polypropylen und Polypropylen-Verbundwerkstoffe

- Polypropylen und Polypropylen-Verbundstoffe werden aufgrund ihres geringen Gewichts, ihrer hohen Schlagfestigkeit und chemischen Beständigkeit häufig eingesetzt. Sie spielen eine entscheidende Rolle bei der Verbesserung der Struktureffizienz, der Senkung der Materialkosten und der Ermöglichung von Designflexibilität in der Automobil-, Verpackungs-, Bau- und Konsumgüterindustrie.

- Die zunehmende Bedeutung von Kraftstoffeffizienz, Reduzierung des CO2-Fußabdrucks und Prinzipien der Kreislaufwirtschaft führt zu einer verstärkten Nutzung von Polypropylen-Verbundwerkstoffen, insbesondere in der Automobil- sowie der Elektro- und Elektronikbranche. Dies unterstreicht die Bedeutung der Materialrecyclingfähigkeit, der mechanischen Festigkeit und der thermischen Stabilität.

- Nordamerika dominiert den Markt für Polypropylen und Polypropylen-Verbundwerkstoffe mit dem größten Umsatzanteil von 38,01 % im Jahr 2024. Dies wird durch robuste Fertigungskapazitäten, etablierte OEM-Netzwerke in der Automobilindustrie und technologische Fortschritte in der Polymer-Compoundierung und Verbundwerkstoffverarbeitung unterstützt. Die USA sind führend in der Region, angetrieben von Innovationen bei leichten Fahrzeugkomponenten und der Nachfrage nach nachhaltigen Verpackungslösungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Polypropylen und Polypropylen-Verbundwerkstoffe sein, angetrieben durch die schnelle Industrialisierung, die wachsende Automobilproduktion und steigende Investitionen in die Infrastrukturentwicklung in Ländern wie China, Indien und südostasiatischen Staaten.

- Glasfaserverstärkte Polypropylen-Verbundwerkstoffe dominieren das Segment der Polypropylen-Verbundwerkstoffe mit einem Marktanteil von 40,3 % im Jahr 2024, was auf ihr überlegenes Steifigkeits-Gewichts-Verhältnis, ihre Dimensionsstabilität und ihre Kosteneffizienz zurückzuführen ist – insbesondere bei Großserienanwendungen wie Fahrzeuginnenräumen, Komponenten unter der Motorhaube und Gehäusen für Unterhaltungselektronik.

Berichtsumfang und Marktsegmentierung für Polypropylen und Polypropylen-Verbundwerkstoffe

|

Eigenschaften |

Wichtige Markteinblicke zu Beschichtungen mit verzögerter Freisetzung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Polypropylen und Polypropylen-Verbundwerkstoffe

„ Materialinnovation und nachhaltigkeitsorientiertes Engineering bei Polypropylen-Verbundwerkstoffen “

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für Polypropylen und Polypropylen-Verbundwerkstoffe ist die Entwicklung fortschrittlicher verstärkter Verbindungen und Hochleistungspolymermischungen, die anspruchsvolle strukturelle, thermische und ästhetische Anforderungen in der Automobil-, Bau- und Konsumgüterindustrie erfüllen. Diese Innovationen fördern die Substitution traditioneller Materialien wie Metall und Holz.

- Führende Unternehmen wie LyondellBasell Industries, SABIC und Borealis AG leisten Pionierarbeit bei glasfaserverstärkten und mineralgefüllten Polypropylen-Verbundwerkstoffen mit verbesserter Schlagzähigkeit, Dimensionsstabilität und Flammhemmung. Sie ermöglichen leichte, langlebige Lösungen, die für die Elektrifizierung von Fahrzeugen, Gerätegehäuse und Infrastrukturkomponenten von entscheidender Bedeutung sind.

- Recyclingfähige und biobasierte Polypropylensorten gewinnen zunehmend an Bedeutung, da Nachhaltigkeit zu einem zentralen Design- und Beschaffungskriterium wird. Recyclingfähige Verbundwerkstoffe und geschlossene Recycling-Kreislaufinitiativen gewinnen an Bedeutung, insbesondere bei OEMs, die gesetzliche Vorgaben und Verbrauchererwartungen an Kreislaufwirtschaftspraktiken erfüllen möchten.

- Parallel dazu werden Prozessinnovationen wie fortschrittliche Compoundierung, Langfaser-Thermoplast-Formgebung (LFT) und hybride Spritzguss- und Kompressionstechniken weithin eingesetzt, um komplexe Teilegeometrien zu ermöglichen, Zykluszeiten zu verkürzen und die Füllstoffdispersion zu verbessern – was zu einer höheren Produktionseffizienz und einer gleichbleibenden Materialleistung beiträgt.

- Die Funktionsintegration durch Umspritzen, Coextrusion und additive Fertigung erweitert zudem den Anwendungsbereich von Polypropylen und ermöglicht es den Herstellern, die Montagekosten zu senken und die Produktfunktionalität zu verbessern.

- Dieser Fokus auf leistungsstarke, nachhaltige und anwendungsspezifische Polypropylen-Verbundwerkstoffe definiert Produktentwicklungsstrategien neu. Unternehmen, die in Polymerinnovation, Ökobilanzen und Prozessautomatisierung investieren, sind gut aufgestellt, um in sich entwickelnden Endverbraucherbranchen – insbesondere in den Bereichen Elektromobilität, intelligente Verpackungen und energieeffiziente Gebäudesysteme – Mehrwert zu erzielen.

Marktdynamik für Polypropylen und Polypropylen-Verbundwerkstoffe

Treiber

„Steigende Nachfrage nach leichten, langlebigen und nachhaltigen technischen Materialien“

- Die zunehmende Bedeutung von Energieeffizienz, ökologischer Nachhaltigkeit und Hochleistungsmaterialien ist ein wichtiger Wachstumstreiber für den Markt für Polypropylen und Polypropylen-Verbundwerkstoffe in den Bereichen Automobil, Verpackung, Bau und Konsumgüter. Hersteller setzen zunehmend auf leichte, korrosionsbeständige und kostengünstige Alternativen zu herkömmlichen Materialien wie Metall und Glas.

- So brachte SABIC im Januar 2024 beispielsweise eine neue Reihe von Verbundwerkstoffen aus langglasfaserverstärktem Polypropylen (LGFPP) auf den Markt, die das Fahrzeuggewicht um bis zu 30 % reduzieren sollen, ohne die strukturelle Integrität zu beeinträchtigen. Damit unterstützt das Unternehmen die Automobilhersteller bei ihren Bemühungen, die strengen Kraftstoffverbrauchs- und Emissionsvorschriften in Europa und Nordamerika einzuhalten.

- Da die Verbreitung von Elektrofahrzeugen (EV) zunimmt und die Regulierungsbehörden ihre Ziele zur CO2-Reduktion verschärfen, setzen OEMs verstärkt Polypropylen-Verbundwerkstoffe für Motorraumkomponenten, Batteriegehäuse und Innenverkleidungen ein. Diese Anwendungen erfordern Materialien mit hoher Wärmebeständigkeit, Dimensionsstabilität und Recyclingfähigkeit – Eigenschaften, die fortschrittliche PP-Verbundwerkstoffe bieten.

- Im Bau- und Infrastruktursektor wird Polypropylen aufgrund seiner Beständigkeit gegen Feuchtigkeit, Chemikalien und Verschleiß zunehmend für Rohrleitungssysteme, Dämmplatten und Schalungen eingesetzt. Der Trend zu nachhaltigen Baumaterialien und Umweltzertifizierungen (z. B. LEED, BREEAM) verstärkt die Nachfrage nach recycelbaren und emissionsarmen Polymerlösungen zusätzlich.

- Hersteller von Konsumgütern nutzen Polypropylen auch aufgrund seiner Formbarkeit, Farbbeständigkeit und Haltbarkeit – insbesondere für Verpackungen, Haushaltswaren und Elektronikgehäuse. Angesichts des zunehmenden regulatorischen Drucks zur Reduzierung von Einwegkunststoffen entwickeln Unternehmen innovative biobasierte und recycelte (PCR) Polypropylen-Typen.

- Dieses Zusammenspiel aus regulatorischer Dynamik, Materialinnovation und branchenübergreifenden Nachhaltigkeitszielen beschleunigt die Integration von Polypropylen und seinen Verbundwerkstoffen in etablierte Fertigungsökosysteme. Unternehmen, die in geschlossene Recycling-Kreislauftechnologien, anwendungsspezifische Compoundierung und lokale Produktionskapazitäten investieren, werden vom langfristigen strukturellen Wachstum in diesem sich entwickelnden globalen Markt profitieren.

Einschränkung/Herausforderung

„ Hohe Kapitalinvestitionen und regulatorische Herausforderungen in Schlüsselmärkten “

- Der hohe Kapitaleinsatz bei der Herstellung von Polypropylen-Verbundwerkstoffen stellt ein erhebliches Hindernis für die Marktexpansion dar, insbesondere für kleine und mittlere Unternehmen (KMU) und Neueinsteiger. Der Aufbau von Produktionsanlagen für Compoundierung, Verstärkungsintegration und hochpräzises Formen erfordert erhebliche Vorabinvestitionen in Spezialmaschinen, Werkzeuge und Qualitätssicherungssysteme.

- So erfordert beispielsweise die Entwicklung von langfaserverstärktem Polypropylen (LFPP) oder mineralgefüllten Polypropylen-Verbundwerkstoffen moderne Extrusions-Compoundieranlagen, kontrollierte Umgebungsbedingungen und eine kontinuierliche Prozessüberwachung, um eine gleichmäßige Dispersion und mechanische Leistung zu gewährleisten. Dies führt zu hohen Betriebs- und Wartungskosten, die die Einführung behindern können.

- In stark regulierten Branchen wie der Automobil-, Luft- und Raumfahrt- und Medizintechnikbranche erschweren strenge Konformitätsanforderungen hinsichtlich Entflammbarkeit, Recyclingfähigkeit und mechanischer Eigenschaften den Markteintritt. Die Einhaltung von Standards wie REACH (EU), TSCA (USA) und ISO-Zertifizierungen erfordert strenge Materialprüfungen, Dokumentation und Validierung durch Dritte. Dies erhöht die Komplexität und Kosten der Produktentwicklungszyklen.

- Darüber hinaus stellen globale Unterschiede bei regulatorischen Rahmenbedingungen und Umweltauflagen (z. B. Kunststoffsteuern, Recyclingquoten und Verbote bestimmter Zusatzstoffe) zusätzliche Herausforderungen für multinationale Hersteller dar. Die mangelnde Harmonisierung zwischen den Märkten kann die Produkteinführung verlangsamen, den Verwaltungsaufwand erhöhen und regionsspezifische Formulierungen erforderlich machen, was Skaleneffekte behindert.

- Die schwankenden Preise für Rohstoffe – insbesondere für Polypropylen-Neuware sowie Glas- und Kohlefaserverstärkungen – stellen ebenfalls eine Hürde dar, da die Volatilität der petrochemischen Rohstoffe die Margen schmälern und die Beschaffungsstrategien beeinflussen kann. Insbesondere kleinere Akteure könnten in Zeiten globaler Lieferkettenunterbrechungen Schwierigkeiten haben, Kostenschwankungen abzufedern oder stabile Lieferverträge abzuschließen.

- Die Überwindung dieser Einschränkungen erfordert strategische Investitionen in skalierbare, energieeffiziente Produktionstechnologien, eine optimierte Regulierung und die regionale Materialbeschaffung. Branchenvertreter gründen zunehmend Joint Ventures und öffentlich-private Partnerschaften, um technisches Know-how auszutauschen, Kapitalrisiken zu reduzieren und die Einhaltung von Vorschriften durch kollaborative Innovationsplattformen und digitalisierte Qualitätskontrollsysteme zu beschleunigen.

Marktumfang für Polypropylen und Polypropylen-Verbundwerkstoffe

Der Markt ist nach Produkttyp, Fasertyp, Anwendung segmentiert

- Nach Produkttyp

Auf der Grundlage des Produkttyps ist der Markt für Polypropylen und Polypropylen-Verbundwerkstoffe in Polypropylen (PP) und Polypropylen-Verbundwerkstoffe unterteilt.

Das Segment Polypropylen-Verbundwerkstoffe dominiert den Markt mit dem größten Umsatzanteil von 54,7 % im Jahr 2024, was auf die überlegenen mechanischen Eigenschaften, das geringe Gewicht und die verbesserte thermische Stabilität im Vergleich zu herkömmlichem PP zurückzuführen ist.

- Nach Fasertyp

Auf der Grundlage des Fasertyps ist der Markt für Polypropylen und Polypropylen-Verbundwerkstoffe in Glasfaser, Kohlefaser und andere unterteilt

Das Segment Glasfasern dominiert den Markt mit dem größten Umsatzanteil von 47,2 % im Jahr 2024, was auf die Kosteneffizienz, die hervorragenden Verstärkungseigenschaften und die breite Verfügbarkeit zurückzuführen ist. Glasfaserverstärkte Polypropylen-Verbundwerkstoffe bieten verbesserte Steifigkeit, Schlagzähigkeit und Dimensionsstabilität und sind daher die bevorzugte Wahl für Fahrzeuginnenräume, Elektrogehäuse und Baumaterialien.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt für Polypropylen und Polypropylen-Verbundwerkstoffe in die Bereiche Verpackung, Bauwesen, Automobilindustrie, Elektrik und Elektronik, Luft- und Raumfahrt und Verteidigung sowie Sonstige unterteilt.

Das Segment Automotive dominiert den Markt mit dem größten Umsatzanteil von 39,8 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach leichten, kraftstoffsparenden Fahrzeugen und strenge Emissionsvorschriften weltweit. Polypropylen-Verbundwerkstoffe werden aufgrund ihres hervorragenden Festigkeits-Gewichts-Verhältnisses, ihrer thermischen Stabilität und ihrer Recyclingfähigkeit häufig in Automobilanwendungen wie Innenverkleidungen, Batteriegehäusen und Strukturkomponenten eingesetzt.

Regionale Analyse des Marktes für Polypropylen und Polypropylen-Verbundwerkstoffe

- Nordamerika dominiert den Markt für Polypropylen und Polypropylen-Verbundwerkstoffe mit dem größten Umsatzanteil von 39,01 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach leichten, leistungsstarken Materialien in der Automobil-, Verpackungs- und Baubranche. Die Region profitiert von einer starken Fertigungsinfrastruktur, fortschrittlichen Forschungs- und Entwicklungskapazitäten sowie strengen regulatorischen Rahmenbedingungen, die Innovationen im Bereich Verbundwerkstoffe und Nachhaltigkeitsinitiativen fördern.

- Hersteller in Nordamerika investieren massiv in die Entwicklung neuartiger Polypropylen-Verbundwerkstoffe mit verbesserten mechanischen Eigenschaften, Recyclingfähigkeit und reduziertem CO2-Fußabdruck. Die USA sind in der Region führend, unterstützt durch staatliche Anreize für grüne Technologien, die zunehmende Verbreitung von Elektrofahrzeugen und einen robusten Infrastrukturausbau.

Markteinblick in die USA für Polypropylen und Polypropylen-Verbundwerkstoffe

Der US-Markt für Polypropylen und Polypropylen-Verbundwerkstoffe erzielte 2024 mit 80 % den größten Umsatzanteil in Nordamerika. Dies ist auf umfangreiche Anwendungen im Automobilleichtbau, bei Verpackungsinnovationen und bei Elektrokomponenten zurückzuführen. Steigende Umweltvorschriften und der Trend zu energieeffizienten Materialien beschleunigen das Marktwachstum. Darüber hinaus treiben die starke industrielle Nachfrage und Investitionen in nachhaltige Fertigungsverfahren die Einführung von Hochleistungsverbundwerkstoffen voran.

Markteinblick in Europa für Polypropylen und Polypropylen-Verbundwerkstoffe

Der europäische Markt für Polypropylen und Polypropylen-Verbundwerkstoffe wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch wachsende Bautätigkeiten, die Elektrifizierung des Automobilsektors und strenge Umweltvorschriften. Länder wie Deutschland, Frankreich und Großbritannien sind aufgrund ihrer fortschrittlichen Fertigungsökosysteme und staatlicher Initiativen zur Förderung der Prinzipien der Kreislaufwirtschaft führend in der Marktakzeptanz.

Markteinblick in Großbritannien für Polypropylen und Polypropylen-Verbundwerkstoffe

Der britische Markt wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Fokus auf Leichtbauwerkstoffe für Automobil- und Luftfahrtanwendungen, eine verbesserte Recyclinginfrastruktur und staatliche Förderung von Innovationen im Bereich nachhaltiger Polymere. Die Zusammenarbeit zwischen Wissenschaft und Industrie beschleunigt die Entwicklung von Polypropylen-Verbundwerkstoffen der nächsten Generation mit verbesserter Leistung und Umweltverträglichkeit.

Markteinblick in Deutschland für Polypropylen und Polypropylen-Verbundwerkstoffe

Deutschland bleibt ein Schlüsselmarkt in Europa, angetrieben von seiner starken Automobilproduktion und seiner führenden Position im Bereich der technischen Innovation. Unternehmen setzen auf automatisierte Produktionstechnologien und fortschrittliche Verbundwerkstoffformulierungen, um die EU-Emissionsziele zu erfüllen und die steigende Nachfrage nach Elektro- und Hybridfahrzeugen zu bewältigen. Das Wachstum wird zudem durch staatliche Fördermaßnahmen für Ressourceneffizienz und Materialkreislaufwirtschaft unterstützt.

Markteinblicke für Polypropylen und Polypropylen-Verbundwerkstoffe im asiatisch-pazifischen Raum

Der Markt für Polypropylen und Polypropylen-Verbundwerkstoffe im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies wird durch die rasante Industrialisierung, die wachsende Automobilproduktion und den zunehmenden Ausbau der Infrastruktur vorangetrieben. Länder wie China, Indien, Japan und Australien investieren derzeit erheblich in die Herstellung von Verbundwerkstoffen und fördern staatliche Initiativen zur Förderung nachhaltiger Materialinnovationen.

Markteinblick in Japan für Polypropylen und Polypropylen-Verbundwerkstoffe

Japans Marktwachstum wird durch die Expertise in der Präzisionsfertigung und die steigende Nachfrage nach Hochleistungs-Polypropylen-Verbundwerkstoffen in der Automobil-, Elektronik- und Medizintechnik vorangetrieben. Die alternde Bevölkerung treibt zudem die Nachfrage nach innovativen Materialien mit verbesserter Haltbarkeit und Sicherheitsmerkmalen an. Strenge Qualitätskontrollstandards fördern den Einsatz modernster Verbundwerkstofftechnologien.

Markteinblick in China für Polypropylen und Polypropylen-Verbundwerkstoffe

China hält bis 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch enorme Investitionen in den industriellen Ausbau, die Elektrifizierung der Automobilindustrie und die Modernisierung von Verpackungen. Die wachsende Verbraucherbasis der Mittelschicht und die staatliche Förderung der heimischen Produktion und der ökologischen Nachhaltigkeit tragen maßgeblich zum Marktwachstum bei. Der zunehmende Fokus auf die Reduzierung von CO2-Emissionen und die Verbesserung der Recyclingfähigkeit von Materialien treibt die Entwicklung und Einführung fortschrittlicher Polypropylen-Verbundwerkstoffe voran.

Marktanteil von Polypropylen und Polypropylen-Verbundwerkstoffen

Die Beschichtung mit verzögerter Freisetzung wird hauptsächlich von etablierten Unternehmen hergestellt, darunter:

- LyondellBasell Industries NV (Niederlande)

- ExxonMobil Chemical Company (USA)

- SABIC (Saudi-Arabien)

- Borealis AG (Österreich)

- Braskem SA (Brasilien)

- TotalEnergies SE (Frankreich)

- China Petroleum & Chemical Corporation (Sinopec) (China)

- Formosa Plastics Corporation (Taiwan)

- INEOS Group Holdings SA (Großbritannien)

- Mitsui Chemicals, Inc. (Japan)

- China National Petroleum Corporation (CNPC) (China)

- JSR Corporation (Japan)

- Hyundai Engineering Plastics Co., Ltd. (Südkorea)

- RTP Company (USA)

- Washington Penn Plastic Co., Inc. (USA)

- Asahi Kasei Corporation (Japan)

- SK Geo Centric Co., Ltd. (Südkorea)

- Tosaf Compounds Ltd. (Israel)

- MG Polyplast Industries Pvt. Ltd. (Indien)

- Kingfa Wissenschaft & Technologie Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Markt für Polypropylen und Polypropylen-Verbundwerkstoffe

- Im April 2025 brachte BASF SE eine neue Produktlinie leichter Polypropylen-Verbundwerkstoffe auf den Markt, die für erhöhte mechanische Festigkeit und verbesserte Recyclingfähigkeit sorgen. Diese Entwicklung unterstützt die Nachhaltigkeitsziele der Automobil- und Verpackungsindustrie und ermöglicht es den Herstellern, strenge Emissions- und Gewichtsreduktionsstandards zu erfüllen.

- Im März 2025 gab die Evonik Industries AG eine strategische Partnerschaft mit einem führenden Automobilhersteller bekannt. Ziel ist die gemeinsame Entwicklung von Hochleistungs-Polypropylen-Verbundwerkstoffen, die für Batteriegehäuse von Elektrofahrzeugen optimiert sind. Ziel der Zusammenarbeit ist es, den Einsatz flammhemmender, langlebiger und leichter Materialien in Elektrofahrzeugen der nächsten Generation zu beschleunigen.

- Im Februar 2025 erweiterte LyondellBasell seine Produktionskapazität für Polypropylen-Verbundwerkstoffe mit Naturfasern und reagierte damit auf die steigende Nachfrage im Bausektor nach umweltfreundlichen und kostengünstigen Materialien. Diese Investition entspricht dem globalen Trend zu nachhaltigen Baulösungen.

- Im Januar 2025 stellte die Mitsubishi Chemical Corporation eine neue Reihe kohlenstofffaserverstärkter Polypropylen-Verbundwerkstoffe vor. Diese wurden für Anwendungen in der Luft- und Raumfahrt sowie im Verteidigungsbereich entwickelt, die ein hervorragendes Verhältnis von Festigkeit zu Gewicht und eine verbesserte thermische Stabilität erfordern. Die Produktlinie soll den verstärkten Einsatz von Verbundwerkstoffen in leichten Flugzeugkomponenten unterstützen.

- Im Januar 2025 stellte SABIC ein Portfolio elektrisch leitfähiger Verbundwerkstoffe auf Polypropylenbasis für die Elektro- und Elektronikindustrie vor. Diese Materialien ermöglichen eine verbesserte Abschirmung gegen elektromagnetische Störungen (EMI) und ein besseres Wärmemanagement in kompakten, leistungsstarken elektronischen Geräten und erfüllen damit wichtige Branchenherausforderungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.