Global Population Health Management Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

74.58 Billion

USD

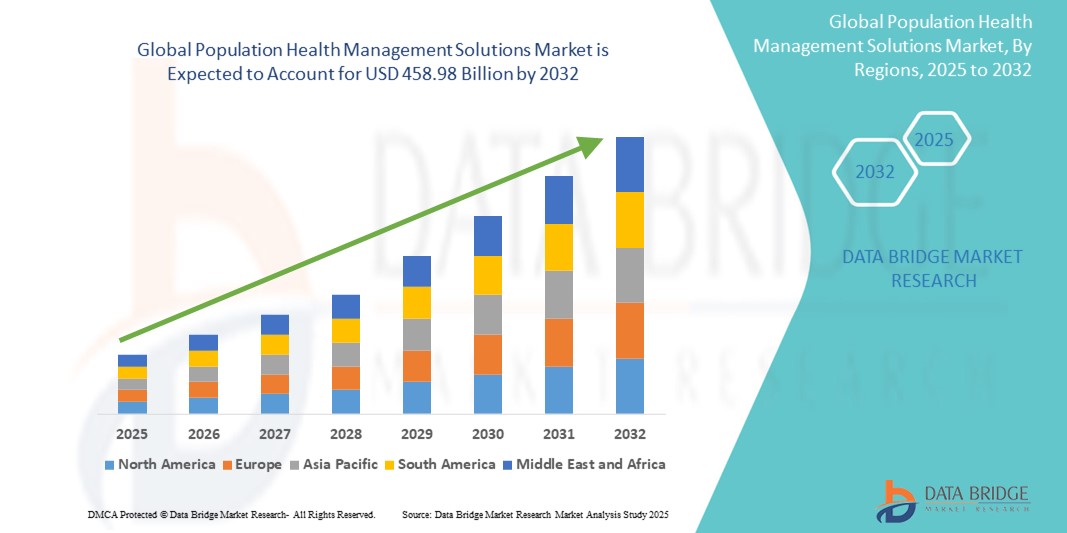

458.98 Billion

2024

2032

USD

74.58 Billion

USD

458.98 Billion

2024

2032

| 2025 –2032 | |

| USD 74.58 Billion | |

| USD 458.98 Billion | |

| % | |

|

Globale Marktsegmentierung für Population Health Management-Lösungen nach Komponenten (Software und Services), Bereitstellungsmodus (webbasiert, vor Ort und Cloud-basiert), Endbenutzer (Gesundheitsdienstleister, Kostenträger im Gesundheitswesen, Arbeitgeberverbände und Regierungsstellen) – Branchentrends und Prognose bis 2032

Marktgröße für Lösungen zum Bevölkerungsgesundheitsmanagement

- Der globale Markt für Lösungen zum Bevölkerungsgesundheitsmanagement wurde im Jahr 2024 auf 74,58 Milliarden US-Dollar geschätzt und soll bis 2032 458,98 Milliarden US-Dollar erreichen , bei einer CAGR von 25,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz wertorientierter Versorgungsmodelle und den technologischen Fortschritt im Gesundheitswesen vorangetrieben, was zu einer zunehmenden Digitalisierung sowohl im klinischen als auch im öffentlichen Gesundheitswesen führt. Die Umstellung von leistungsbezogenen zu ergebnisorientierten Zahlungen motiviert Gesundheitsdienstleister, Patientengruppen proaktiv zu betreuen, um bessere Gesundheitsergebnisse und Kostensenkungen zu erzielen.

- Darüber hinaus etabliert die steigende Nachfrage nach sicheren, benutzerfreundlichen und integrierten Lösungen zur Behandlung chronischer Krankheiten, zur Verbesserung der Patienteneinbindung und zur Koordinierung der Versorgung in verschiedenen Gesundheitseinrichtungen Population Health Management (PHM)-Lösungen als modernen Ansatz in der Gesundheitsversorgung. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Population Health Management-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Lösungen zum Bevölkerungsgesundheitsmanagement

- Lösungen für das Population Health Management (PHM) sind zunehmend wichtige Bestandteile der modernen Gesundheitsversorgung. Sie bieten umfassende Plattformen zur Verbesserung der Patientenergebnisse, Kostensenkung und Verbesserung der Versorgungskoordination über verschiedene Patientengruppen hinweg. Diese Lösungen nutzen Datenanalyse und Technologie, um die Gesundheit proaktiv zu managen und gehen über die traditionelle reaktive Versorgung hinaus.

- Die steigende Nachfrage nach PHM-Lösungen wird vor allem durch die weit verbreitete Verlagerung von gebührenpflichtigen zu wertorientierten Pflegemodellen, das wachsende Bewusstsein für die Belastung durch chronische Krankheiten und eine zunehmende Präferenz für datengesteuerte, präventive Gesundheitsansätze vorangetrieben.

- Nordamerika dominierte den Markt für Lösungen zum Bevölkerungsgesundheitsmanagement und hielt im Jahr 2024 einen signifikanten Umsatzanteil von 37,7 %. Dies ist gekennzeichnet durch die frühe Einführung fortschrittlicher Gesundheits-IT, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure und Innovatoren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Lösungen zum Bevölkerungsgesundheitsmanagement sein. Dieses rasante Wachstum ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und damit einen besseren Zugang zur Gesundheitsversorgung sowie erhebliche staatliche Investitionen in die Gesundheitsinfrastruktur und Digitalisierung in Ländern wie China, Indien und Japan zurückzuführen. Die zunehmende Belastung durch chronische Krankheiten und das zunehmende Bewusstsein für Prävention treiben die Marktakzeptanz weiter voran.

- Das Softwaresegment dominierte den Markt für Lösungen zum Bevölkerungsgesundheitsmanagement mit einem Marktanteil von 66,70 % im Jahr 2024. Dies ist auf den dringenden Bedarf an umfassenden Plattformen zurückzuführen, die Datenaggregation, Risikostratifizierung, Versorgungskoordination und Patienteneinbindung in PHM-Initiativen ermöglichen. Gesundheitsorganisationen sind in hohem Maße auf robuste Software für die Datenanalyse, prädiktive Modellierung und Automatisierung wichtiger Arbeitsabläufe im Bereich der Bevölkerungsgesundheit angewiesen.

Berichtsumfang und Marktsegmentierung für Population Health Management-Lösungen

|

Eigenschaften |

Wichtige Markteinblicke für Lösungen zum Bevölkerungsgesundheitsmanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Lösungen zum Bevölkerungsgesundheitsmanagement

„ Mehr Komfort durch KI und Sprachintegration in Lösungen für das Population Health Management “

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Lösungen im Bereich des Population Health Management (PHM) ist die zunehmende Integration von Künstlicher Intelligenz (KI) und fortschrittlicher Sprachtechnologie. Diese Technologiefusion erhöht den Komfort für Gesundheitsdienstleister und Patienten erheblich, optimiert Arbeitsabläufe und verbessert die Einbindung in das Gesundheitswesen.

- Beispielsweise werden KI-gestützte Sprachassistenten im Gesundheitswesen zunehmend für verschiedene Anwendungen eingesetzt. Sie können die Terminplanung automatisieren, Rezeptnachbestellungen verwalten und vor dem Besuch Beurteilungen durchführen, sodass Patienten freihändig mit Gesundheitssystemen interagieren können. Ebenso werden KI-gestützte Sprachassistenten in Patientenportale und mobile Anwendungen integriert, um Medikamentenerinnerungen, Nachuntersuchungen und Gesundheitschecks anzubieten und so kontinuierliche Unterstützung und Therapietreue zu gewährleisten.

- Die KI-Integration in PHM-Lösungen ermöglicht Funktionen wie das Erlernen von Patientengesundheitsmustern, um personalisierte Behandlungspläne vorzuschlagen und intelligentere Warnmeldungen auf Basis von Gesundheitsdaten bereitzustellen. Beispielsweise kann KI Stimmbiomarker analysieren, um frühe Anzeichen bestimmter Gesundheitszustände zu erkennen, oder umfangreiche Datensätze aus elektronischen Patientenakten analysieren, um Risikogruppen zu identifizieren und gezielte Interventionen zu generieren. Darüber hinaus ermöglichen Sprachsteuerungsfunktionen medizinischem Fachpersonal die freihändige Dokumentation. Sie können Arzt-Patienten-Interaktionen in Echtzeit transkribieren, die Erstellung von SOAP-Notizen automatisieren und elektronische Patientenakten (EMRs) mit einfachen Sprachbefehlen aktualisieren. Dies reduziert den Verwaltungsaufwand erheblich und ermöglicht eine stärkere Konzentration auf die Patientenversorgung.

- Die nahtlose Integration von Sprach-KI in PHM-Plattformen ermöglicht die zentrale Steuerung verschiedener Aspekte von Gesundheitsinitiativen. Über eine einheitliche Schnittstelle können Gesundheitsdienstleister die Patientenkommunikation verwalten, Gesundheitstrends überwachen und Behandlungspläne koordinieren. Dies schafft eine einheitlichere und automatisierte Gesundheitsversorgung. Patienten profitieren von einem einfacheren Zugang zu Gesundheitsinformationen und personalisierter Betreuung.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten PHM-Systemen verändert die Erwartungen der Nutzer an Engagement und Effizienz im Gesundheitswesen grundlegend. Daher entwickeln Unternehmen KI-gestützte PHM-Lösungen mit Funktionen wie prädiktiver Modellierung von Krankheitsrisiken, automatisierter Patientenansprache und sprachgesteuerten Schnittstellen für Patientenunterstützung und Dateneingabe.

- Die Nachfrage nach Population Health Management-Lösungen, die eine nahtlose KI- und Sprachintegration bieten, wächst bei Gesundheitsdienstleistern, Kostenträgern und Regierungsorganisationen rasant, da sie zunehmend Wert auf Komfort, betriebliche Effizienz und umfassende Patienteneinbindung für bessere Gesundheitsergebnisse legen.

Marktdynamik von Lösungen zum Bevölkerungsgesundheitsmanagement

Treiber

„Wichtige Markttreiber fördern das Wachstum von Lösungen für das Population Health Management (PHM)“

- Die zunehmende Verbreitung chronischer Krankheiten, die alternde Weltbevölkerung und die steigenden Kosten im Gesundheitswesen, gepaart mit der zunehmenden Verbreitung digitaler Gesundheitsökosysteme, sind wesentliche Treiber für die erhöhte Nachfrage nach Lösungen für das Bevölkerungsgesundheitsmanagement.

- Beispielsweise konzentrieren sich große IT-Unternehmen und Dienstleister im Gesundheitswesen Ende 2024/Anfang 2025 auf die Integration fortschrittlicher Analyse- und Interoperabilitätsfunktionen in ihre PHM-Plattformen. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Branche für Population Health Management Solutions im Prognosezeitraum vorantreiben, indem sie eine proaktivere und koordiniertere Versorgung ermöglichen.

- Da sich Gesundheitsdienstleister und Kostenträger der Ineffizienzen der reaktiven Versorgung immer stärker bewusst werden und nach verbesserten Strategien zur Verbesserung der Patientenergebnisse und zur Kostensenkung suchen, bieten PHM-Lösungen erweiterte Funktionen wie Risikostratifizierung, Tools zur Pflegekoordination, Plattformen zur Patienteneinbindung und robuste Analysen und stellen damit eine überzeugende Verbesserung gegenüber dem traditionellen, isolierten Gesundheitsdatenmanagement dar.

- Darüber hinaus machen die wachsende Popularität wertorientierter Pflegemodelle und der Wunsch nach einer integrierten Gesundheitsversorgung PHM-Lösungen zu einem integralen Bestandteil dieser Systeme und bieten eine nahtlose Integration mit elektronischen Gesundheitsakten (EHRs), Schadensdaten und Plattformen für soziale Determinanten der Gesundheit (SDOH).

- Der Komfort einer zentralen Patientendatenverwaltung, die Integration der Patientenfernüberwachung und die Möglichkeit, Gesundheitsinitiativen auf Bevölkerungsebene über benutzerfreundliche Schnittstellen zu verwalten, sind Schlüsselfaktoren für die Einführung von PHM-Lösungen in Krankenhäusern, Kliniken und Kostenträgern. Der Trend zu präventiven Versorgungsmodellen und die zunehmende Verfügbarkeit anspruchsvoller, interoperabler PHM-Optionen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Datensicherheit, Datenschutz und hohen Anschaffungskosten “

- Bedenken hinsichtlich der Datensicherheit und Datenschutzlücken vernetzter IT-Systeme im Gesundheitswesen, einschließlich Population Health Management Solutions, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da PHM-Lösungen auf umfangreichen Datenaustausch und Cloud-Konnektivität angewiesen sind, sind sie anfällig für Cyber-Bedrohungen und Datenschutzverletzungen. Dies weckt bei Gesundheitsorganisationen und Patienten Bedenken hinsichtlich der Vertraulichkeit und Integrität sensibler Gesundheitsinformationen.

- So haben beispielsweise aufsehenerregende Berichte über Cybersicherheitsvorfälle mit Patientendaten dazu geführt, dass einige Gesundheitseinrichtungen aufgrund der Risiken der Einhaltung gesetzlicher Vorschriften und potenzieller Reputationsschäden zögern, umfassende digitale Gesundheitslösungen, einschließlich PHM-Plattformen, vollständig einzuführen.

- Die Berücksichtigung dieser Cybersicherheits- und Datenschutzbedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle, die strikte Einhaltung von Vorschriften wie HIPAA und DSGVO sowie regelmäßige Sicherheitsüberprüfungen ist entscheidend für die Vertrauensbildung im Gesundheitswesen. Unternehmen, die PHM-Lösungen anbieten, müssen in ihrer Werbung ihre fortschrittlichen Sicherheitsrahmen und Privacy-by-Design-Prinzipien hervorheben, um potenzielle Kunden zu überzeugen. Darüber hinaus können die relativ hohen Anschaffungskosten für die Implementierung einiger fortschrittlicher Population Health Management Solutions-Systeme, einschließlich Softwarelizenzen, Integrationskosten und Schulungen, ein Hindernis für die Einführung kleinerer Gesundheitsdienstleister oder solcher mit begrenztem IT-Budget darstellen.

- Während Kosten-Nutzen-Analysen oft langfristige Einsparungen und verbesserte Ergebnisse aufzeigen, kann der wahrgenommene Aufpreis für umfassende PHM-Technologie dennoch eine breite Einführung behindern, insbesondere für Unternehmen, die keinen unmittelbaren Return on Investment für die angebotenen erweiterten Funktionen sehen.

Marktumfang für Lösungen zum Bevölkerungsgesundheitsmanagement

Der globale Markt für Lösungen zum Bevölkerungsgesundheitsmanagement ist nach Komponenten, Bereitstellungsart und Endbenutzer segmentiert.

- Nach Komponente

Der Markt für Lösungen zum Bevölkerungsgesundheitsmanagement ist nach Komponenten in Software und Dienstleistungen unterteilt. Das Softwaresegment hielt im Jahr 2024 mit 66,70 % den größten Marktanteil. Dies ist auf den grundlegenden Bedarf an fortschrittlichen Plattformen zurückzuführen, die Datenaggregation, Risikostratifizierung, prädiktive Analytik, Versorgungskoordination und Patienteneinbindung in PHM-Initiativen ermöglichen. Die in PHM-Software eingebetteten, hochentwickelten Funktionalitäten, einschließlich der Interoperabilität mit elektronischen Patientenakten und anderen klinischen Systemen, sind für ein effektives Gesundheitsmanagement auf Bevölkerungsebene von entscheidender Bedeutung. Die steigende Nachfrage nach Cloud-basierten Softwarelösungen trägt aufgrund ihrer Skalierbarkeit, Zugänglichkeit und Kosteneffizienz zusätzlich zu ihrer Dominanz bei.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird durch den steigenden Bedarf an Implementierungsservices, Beratung, Schulungen, Datenanalyse-Support und laufender Wartung vorangetrieben. Gesundheitsorganisationen, die komplexe PHM-Plattformen einführen, benötigen Expertenunterstützung, um eine nahtlose Integration und optimale Nutzung zu gewährleisten und umsetzbare Erkenntnisse aus ihren Daten zu gewinnen. Der zunehmende Trend zum Outsourcing bestimmter PHM-Funktionen trägt ebenfalls zum robusten Wachstum des Dienstleistungssegments bei.

- Nach Lieferart

Der Markt für Lösungen für das Bevölkerungsgesundheitsmanagement ist nach Bereitstellungsart in webbasierte, On-Premise- und Cloud-basierte Lösungen unterteilt. Das Cloud-Segment hatte 2024 den größten Marktanteil, was auf die inhärenten Vorteile der Cloud-Technologie zurückzuführen ist, darunter verbesserte Skalierbarkeit, geringere Infrastrukturkosten im Vorfeld, verbesserte Zugänglichkeit für Remote-Benutzer sowie vereinfachte Wartung und Updates. Cloud-basierte PHM-Lösungen ermöglichen einen nahtlosen Datenaustausch in verschiedenen Gesundheitseinrichtungen und Echtzeitanalysen großer Datensätze, die für ein effektives Bevölkerungsgesundheitsmanagement von entscheidender Bedeutung sind.

Die webbasierte Bereitstellungsmethode dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da sie für die Zugänglichkeit die Cloud-Infrastruktur nutzt.

- Nach Endbenutzer

Der Markt für Lösungen zum Population Health Management ist nach Endnutzern in Gesundheitsdienstleister, Kostenträger, Arbeitgeberverbände und staatliche Stellen segmentiert. Das Segment der Gesundheitsdienstleister hatte 2024 den größten Marktanteil, getrieben durch die direkte Notwendigkeit für Krankenhäuser, integrierte Versorgungsnetzwerke und Ärztegruppen, Patientenpopulationen zu managen, die Versorgungsqualität zu verbessern und mit wertorientierten Versorgungsmodellen erfolgreich zu sein. Anbieter nutzen PHM-Lösungen für das Management chronischer Krankheiten, die Präventivversorgung, die Versorgungskoordination und die Reduzierung von Wiederaufnahmen.

Das Segment der Kostenträger im Gesundheitswesen wird im Prognosezeitraum voraussichtlich eine deutliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum wird durch den zunehmenden Bedarf der Kostenträger an der Verwaltung der Gesundheit ihrer Mitglieder, der Kostenkontrolle, der Verbesserung der Qualitätskennzahlen und der Identifizierung gefährdeter Bevölkerungsgruppen für gezielte Interventionen vorangetrieben. Auch Arbeitgeberverbände setzen zunehmend PHM-Lösungen ein, um Gesundheits- und Wellnessprogramme für Mitarbeiter zu verwalten, die Kosten für Gesundheitsleistungen zu kontrollieren und die Produktivität zu steigern.

Regionale Analyse des Marktes für Bevölkerungsgesundheitsmanagementlösungen

- Nordamerika dominierte den Markt für Lösungen zum Bevölkerungsgesundheitsmanagement und hielt im Jahr 2024 einen signifikanten Umsatzanteil von rund 37,7 %. Diese Führungsposition ist vor allem auf die wachsende Nachfrage nach wertorientierten Versorgungsmodellen, eine robuste IT-Infrastruktur im Gesundheitswesen und ein gestiegenes Bewusstsein für die Vorteile eines proaktiven Gesundheitsmanagements zurückzuführen.

- Gesundheitsdienstleister und Kostenträger in der Region schätzen die umfassenden Datenanalysen, die Möglichkeiten zur Pflegekoordination und die nahtlose Integration von PHM-Lösungen in andere IT-Systeme des Gesundheitswesens wie elektronische Patientenakten (EHRs) und Plattformen zur Schadensabwicklung. Diese Lösungen sind entscheidend für die Verbesserung der Patientenergebnisse, die Behandlung chronischer Erkrankungen und die Senkung der Gesundheitskosten.

- Diese weitverbreitete Akzeptanz wird durch hohe Gesundheitsausgaben, ein technologisch fortschrittliches Gesundheitsökosystem und die wachsende Präferenz für datengesteuerte klinische Entscheidungsfindung und Fernüberwachung von Patienten weiter unterstützt, wodurch Population Health Management Solutions sowohl für Anbieterorganisationen als auch für Krankenkassen zu einem bevorzugten Ansatz werden.

Markteinblick in Lösungen zum Bevölkerungsgesundheitsmanagement in den USA

Der US-Markt für Lösungen zum Population Health Management erzielte 2024 den größten Umsatzanteil des Weltmarktes. Dieses Wachstum wird vor allem durch die beschleunigte Umstellung von gebührenpflichtigen zu wertorientierten Versorgungsmodellen, zunehmende staatliche Initiativen zur Einführung von IT im Gesundheitswesen und die steigende Belastung durch chronische Erkrankungen vorangetrieben. Gesundheitsdienstleister legen zunehmend Wert auf proaktives Krankheitsmanagement und Versorgungskoordination, um Ergebnisse zu verbessern und Kosten zu kontrollieren. Die starke Nachfrage nach fortschrittlicher Analytik, interoperablen Plattformen und integrierten Lösungen zur Unterstützung der Patienteneinbindung treibt die Branche der Lösungen zum Population Health Management weiter voran. Darüber hinaus tragen erhebliche Investitionen in die digitale Gesundheitsinfrastruktur und die Präsenz wichtiger Marktakteure maßgeblich zum Marktwachstum bei.

Markteinblick in Lösungen zum Bevölkerungsgesundheitsmanagement in Europa

Der europäische Markt für Lösungen zum Population Health Management wird voraussichtlich von 2025 bis 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen. Dieses Wachstum ist vor allem auf strenge Gesundheitsvorschriften zurückzuführen, die eine datenbasierte Versorgung fördern, den steigenden Bedarf an effizientem Management chronischer Krankheiten und die zunehmende Fokussierung auf präventive Gesundheitsversorgung. Die zunehmende Digitalisierung europäischer Gesundheitssysteme und die Nachfrage nach integrierten Lösungen fördern die Einführung von PHM-Plattformen. Europäische Gesundheitsorganisationen sind zudem von der Effizienz und dem Kosteneinsparungspotenzial dieser Lösungen überzeugt. Die Region verzeichnet ein signifikantes Wachstum in verschiedenen Endnutzersegmenten, wobei PHM-Lösungen sowohl in öffentliche Gesundheitsinitiativen als auch in private Gesundheitssysteme integriert werden.

Markteinblick in Lösungen zum Bevölkerungsgesundheitsmanagement in Großbritannien

Der britische Markt für Lösungen zum Bevölkerungsgesundheitsmanagement wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Konzentration auf integrierte Versorgungssysteme und den Wunsch nach verbesserten Ergebnissen im öffentlichen Gesundheitswesen und Kosteneffizienz im NHS zurückzuführen. Darüber hinaus ermutigen Bedenken hinsichtlich des Managements chronischer Erkrankungen und die Notwendigkeit, Krankenhauswiederaufnahmen zu reduzieren, Gesundheitsdienstleister und -kostenträger, umfassende PHM-Lösungen zu implementieren. Die zunehmende Nutzung digitaler Gesundheitstechnologien in Großbritannien sowie die robuste Gesundheitsdateninfrastruktur dürften das Marktwachstum weiter ankurbeln.

Markteinblick in Lösungen zum Bevölkerungsgesundheitsmanagement in Deutschland

Der deutsche Markt für Lösungen zum Population Health Management wird voraussichtlich zwischen 2025 und 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für die Vorteile der digitalen Gesundheit und die Nachfrage nach technologisch fortschrittlichen, patientenorientierten Lösungen zurückzuführen. Die gut ausgebaute deutsche Gesundheitsinfrastruktur, kombiniert mit dem Schwerpunkt auf Innovation und datenbasierter Gesundheitsversorgung, fördert die Einführung von PHM-Lösungen, insbesondere im Management chronischer Krankheiten und zur Verbesserung der Versorgungskoordination. Auch die Integration von PHM-Plattformen in elektronische Patientenakten (EHRs) und andere Gesundheitsinformationssysteme gewinnt zunehmend an Bedeutung. Dabei werden sichere, datenschutzorientierte Lösungen bevorzugt, die den lokalen Verbraucher- und Regulierungserwartungen entsprechen.

Markteinblicke für Lösungen zum Bevölkerungsgesundheitsmanagement im asiatisch-pazifischen Raum

Der Markt für Lösungen für das Bevölkerungsgesundheitsmanagement im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dieses rasante Wachstum wird durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und bedeutende technologische Fortschritte in Ländern wie China, Japan und Indien vorangetrieben. Die zunehmende Neigung der Region zu digitalen Gesundheitsinitiativen, unterstützt durch staatliche Bemühungen zur Förderung der Digitalisierung und des Zugangs zum Gesundheitswesen, treibt die Einführung von PHM-Lösungen voran. Da sich die Region Asien-Pazifik zu einem wichtigen Zentrum für Innovationen im Bereich Gesundheits-IT und Komponentenfertigung entwickelt, werden PHM-Lösungen für eine breitere Verbraucherbasis erschwinglich und zugänglich.

Markteinblick in Lösungen zum Bevölkerungsgesundheitsmanagement in China

Der chinesische Markt für Lösungen zum Bevölkerungsgesundheitsmanagement wird 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum haben, was auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung und die hohe Technologieakzeptanz im Gesundheitswesen zurückzuführen ist. China ist einer der größten Märkte für digitale Gesundheitslösungen, und PHM-Plattformen erfreuen sich zunehmender Beliebtheit, um die Gesundheitsbedürfnisse der großen Bevölkerung zu erfüllen. Der Trend zu intelligenten Krankenhäusern und nationalen Gesundheitsinitiativen sowie die Verfügbarkeit zunehmend anspruchsvollerer und erschwinglicher PHM-Optionen starker inländischer Hersteller sind wichtige Faktoren, die den Markt in China vorantreiben.

Markteinblick in Lösungen zum Bevölkerungsgesundheitsmanagement in Indien

Der indische Markt für Lösungen zum Bevölkerungsgesundheitsmanagement wird voraussichtlich zwischen 2025 und 2032 mit einer bemerkenswerten jährlichen Wachstumsrate wachsen und damit zu einem der am schnellsten wachsenden Märkte im asiatisch-pazifischen Raum gehören. Dieser Aufschwung ist auf den schnell wachsenden Gesundheitssektor, die zunehmende Verbreitung chronischer Krankheiten und zunehmende staatliche Initiativen zur Förderung digitaler Gesundheit und allgemeiner Krankenversicherung zurückzuführen. Die zunehmende Akzeptanz von Krankenversicherungen sowie der Bedarf an effizienter Gesundheitsversorgung für eine große und vielfältige Bevölkerung fördern die Nachfrage nach PHM-Lösungen. Indiens starker IT-Talentpool und der Fokus auf kosteneffiziente Innovationen tragen ebenfalls zur Entwicklung und Einführung maßgeschneiderter PHM-Plattformen bei.

Marktanteil von Lösungen zum Population Health Management

Die Branche der Lösungen für das Bevölkerungsgesundheitsmanagement wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Koninklijke Philips NV (Niederlande)

- Oracle (USA)

- McKesson Corporation (USA)

- Veradigm LLC (USA)

- Aetna Inc. (USA)

- Optum, Inc. (USA)

- IBM (USA)

- Conifer Health Solutions, LLC (USA)

- Gesundheitskatalysator (USA)

- i2i Bevölkerungsgesundheit (USA)

- Accenture (Irland)

- Deloitte (Großbritannien)

- NXGN Management, LLC (USA)

- Fonemed (Kanada)

- Xerox Corporation (USA)

- Medecision (USA)

- ZeOmega (USA)

Neueste Entwicklungen auf dem globalen Markt für Lösungen zum Population Health Management

- Im April 2024 veröffentlichte die Oracle Corporation, ein weltweit führendes Unternehmen im Bereich Cloud- und Datenmanagement, eine verbesserte Version ihrer Oracle Health Management Platform. Diese unterstützt integrierte Analysen der Bevölkerungsgesundheit in Krankenhäusern und bei Kostenträgern in den USA. Das Update umfasst fortschrittliche KI-basierte Tools für prädiktive Modellierung und Risikostratifizierung, die das Management chronischer Krankheiten und die Koordination der Versorgung verbessern sollen. Die Entwicklung spiegelt Oracles Engagement für die Weiterentwicklung datenzentrierter Gesundheitslösungen und die Stärkung seiner Präsenz auf dem globalen Markt für Lösungen zum Bevölkerungsgesundheitsmanagement wider.

- Im März 2024 kooperierte IBM Watson Health mit der Mayo Clinic, um kognitive KI-Technologien für die Gesundheitsüberwachung der Bevölkerung und die prädiktive Krankheitsprävention zu implementieren. Diese Zusammenarbeit nutzt die leistungsstarken Machine-Learning-Algorithmen von IBM, um umfangreiche Patientendatensätze zu analysieren und Hochrisikogruppen in Echtzeit zu identifizieren. Die Partnerschaft unterstreicht IBMs strategischen Fokus auf die Nutzung fortschrittlicher Analysen für eine wertorientierte Gesundheitsversorgung und präventive Gesundheitsergebnisse.

- Im März 2024 erweiterte Philips Healthcare seine Plattform für Bevölkerungsgesundheit, Philips Wellcentive, auf den asiatisch-pazifischen Raum, beginnend mit einem Pilotprojekt in Singapur. Die Lösung unterstützt Gesundheitsorganisationen dabei, chronische Krankheitsmuster zu verfolgen, Krankenhauswiederaufnahmen zu reduzieren und Patienten durch personalisierte digitale Gesundheitstools einzubinden. Dieser Schritt unterstreicht die kontinuierlichen Bemühungen von Philips, seine digitale Gesundheitspräsenz zu globalisieren und regionalspezifische Gesundheitsherausforderungen mit skalierbaren Lösungen zu bewältigen.

- Im Februar 2024 führte Veradigm LLC, eine Tochtergesellschaft von Allscripts im Bereich Gesundheitstechnologie, ein Echtzeit-Dashboard für die Bevölkerungsgesundheit ein, das speziell auf Accountable Care Organizations (ACOs) und Payer-Provider-Netzwerke zugeschnitten ist. Diese Lösung bietet dynamische Einblicke in Kostentreiber, klinische Ergebnisse und Kennzahlen zur Versorgungsqualität. Die Innovation spiegelt Veradigms Mission wider, die Qualität der Gesundheitsversorgung durch verwertbare Daten und Analysen zu verbessern.

- Im Januar 2024 brachte Optum, Inc., ein Unternehmen der UnitedHealth Group, die Optum Care Intelligence Platform auf den Markt, eine zukunftsweisende Lösung für die Bevölkerungsgesundheit, die Leistungsansprüche, elektronische Patientenakten, soziale Determinanten der Gesundheit (SDoH) und Genomikdaten integriert. Die Plattform wurde entwickelt, um personalisierte Interventionen und die Stratifizierung der Bevölkerung zu unterstützen und die Gesundheitsgerechtigkeit zu erhöhen sowie die allgemeinen Versorgungsergebnisse zu verbessern. Diese Initiative stärkt Optums Führungsrolle bei datengetriebenen Innovationen im Gesundheitswesen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.