Global Post Acute Myocardial Infarction Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.18 Billion

USD

3.58 Billion

2024

2032

USD

2.18 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.18 Billion | |

| USD 3.58 Billion | |

| % | |

|

Globale Marktsegmentierung für postakuten Myokardinfarkt nach Medikamentenklasse (Thrombozytenaggregationshemmer, Betablocker, Renin-Angiotensin-Aldosteron-Systemhemmer, Statintherapie und andere), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Marktgröße für postakuten Myokardinfarkt

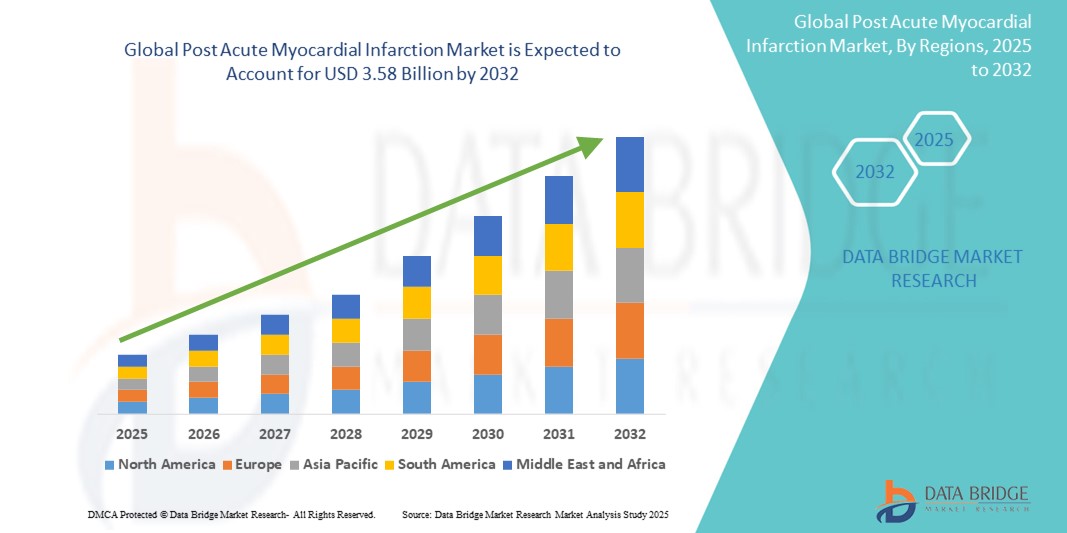

- Der globale Markt für postakute Myokardinfarkte wird im Jahr 2024 auf 2,18 Milliarden US-Dollar geschätzt und soll bis 2032 3,58 Milliarden US-Dollar erreichen , bei einer CAGR von 6,40 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Zahl geriatrischer Menschen und Fortschritte bei therapeutischen Ansätzen nach Herzinfarkten wie Thrombozytenaggregationshemmern, Betablockern , ACE-Hemmern und Programmen zur Lebensstilverwaltung vorangetrieben, die für die Reduzierung wiederkehrender Herzereignisse von entscheidender Bedeutung sind.

- Darüber hinaus verstärken das wachsende Bewusstsein der Patienten für eine frühzeitige Herzrehabilitation, der Ausbau telemedizinischer Dienste und strategische Investitionen von Pharmaunternehmen in Forschung und Entwicklung die Wachstumsdynamik des Marktes. Diese zusammenlaufenden Faktoren treiben die Nachfrage nach effektiver Nachsorge nach Herzinfarkten voran und treiben damit das Wachstum der Branche deutlich voran.

Marktanalyse für postakuten Myokardinfarkt

- Die Behandlung eines akuten Myokardinfarkts (AMI), die therapeutische und rehabilitative Strategien nach einem Herzinfarkt umfasst, entwickelt sich weltweit zu einem wesentlichen Bestandteil der kardiovaskulären Gesundheitssysteme, da sie dazu beiträgt, Rückfälle zu reduzieren, die Überlebensraten zu verbessern und die Lebensqualität der Patienten zu steigern.

- Die steigende Nachfrage nach Interventionen nach einem Herzinfarkt ist vor allem auf die weltweit steigende Zahl von Herzinfarkten, die zunehmende Alterung der Bevölkerung und das wachsende Bewusstsein für die Bedeutung einer strukturierten Nachsorge nach einem Herzinfarkt zurückzuführen – einschließlich pharmakologischer Therapie, kardiologischer Rehabilitation und Lebensstiländerungen.

- Nordamerika dominierte den Markt für postakute Myokardinfarkte mit dem größten Umsatzanteil von 42 % im Jahr 2024, was auf hohe Gesundheitsausgaben, robuste Erstattungsrahmen, einen weit verbreiteten Zugang zu fortschrittlichen Therapien und die Präsenz wichtiger Pharma- und Medizingerätehersteller zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für postakute Myokardinfarkte sein, aufgrund der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen, der Verbesserung der Gesundheitsinfrastruktur und eines stärkeren staatlichen Fokus auf das Management nicht übertragbarer Krankheiten.

- Das Segment der Betablocker dominierte den Markt für Therapeutika nach akutem Myokardinfarkt mit einem Marktanteil von 37,2 % im Jahr 2024, was auf seine langjährige klinische Wirksamkeit bei der Senkung der Sterblichkeit und der Verhinderung eines erneuten Infarkts nach dem Ereignis zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für postakuten Myokardinfarkt

|

Eigenschaften |

Wichtige Markteinblicke zum postakuten Myokardinfarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für postakuten Myokardinfarkt

„Zunehmende Integration digitaler Gesundheits- und Fernüberwachungstechnologien“

- Ein bedeutender und zunehmender Trend im globalen Markt für postakute Myokardinfarkte (AMI) ist die Integration digitaler Gesundheitsplattformen und Fernüberwachungstechnologien in die Nachsorgeprogramme. Diese Technologien verbessern die Therapietreue der Patienten, verbessern die Langzeitergebnisse und ermöglichen ein effizienteres Management der Nachsorge.

- So bieten beispielsweise Apps wie BlueStar von WellDoc und Plattformen wie Livongo Ferncoaching und Echtzeit-Datenaustausch für Herz-Kreislauf-Patienten an, sodass Ärzte auch außerhalb klinischer Einrichtungen Vitalfunktionen, Medikamenteneinnahmetreue und Rehabilitationsfortschritte überwachen können.

- Geräte zur Fernüberwachung des Herzens, darunter tragbare EKG-Monitore und implantierbare Loop-Recorder, ermöglichen eine kontinuierliche Überwachung des Herzrhythmus und die frühzeitige Erkennung von Arrhythmien, häufigen Komplikationen nach einem Herzinfarkt. Diese proaktive Überwachung ermöglicht ein rechtzeitiges Eingreifen und reduziert die Zahl der Wiedereinweisungen ins Krankenhaus.

- Die Einbindung künstlicher Intelligenz in diese Plattformen ermöglicht zudem prädiktive Analysen, die es Ärzten ermöglichen, das Risikoniveau einzuschätzen und die Nachsorge entsprechend anzupassen. KI kann subtile Veränderungen der Herzfrequenzvariabilität oder anderer biometrischer Indikatoren erkennen und Ärzte auf potenzielle unerwünschte Ereignisse aufmerksam machen, bevor diese kritisch werden.

- Dieser Wandel hin zu digitalen und dezentralen Versorgungsmodellen ist besonders in Regionen mit eingeschränktem Zugang zu Kardiologen oder Rehabilitationseinrichtungen wertvoll. Die Flexibilität und der Komfort der Fernüberwachung fördern eine stärkere Patientenbeteiligung und verbessern die Einhaltung von Rehabilitationsprotokollen.

- Daher investieren Gesundheitsdienstleister, Versicherer und Technologieunternehmen zunehmend in skalierbare, patientenzentrierte digitale Lösungen, die die traditionelle Versorgung ergänzen können. Dieser Trend dürfte das Post-Myokardinfarkt-Management grundlegend verändern und mit breiteren Initiativen zur Telemedizin und personalisierten Medizin im gesamten Gesundheitswesen verknüpfen.

Marktdynamik für postakuten Myokardinfarkt

Treiber

„Steigender Bedarf aufgrund der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen und Fokus auf Sekundärprävention“

- Die weltweit steigende Belastung durch Herz-Kreislauf-Erkrankungen, insbesondere Herzinfarkte, ist ein Haupttreiber für die Nachfrage nach Lösungen zur Behandlung von Herzinfarkten. Sekundärprävention, die sich auf die Verhinderung wiederkehrender Herzereignisse konzentriert, hat weltweit eine klinische und gesundheitspolitische Priorität erlangt.

- So erweiterte Novartis im Januar 2024 den Zugang zu seiner Post-Myokardinfarkt-Therapie Leqvio® (Inclisiran) in mehreren europäischen Märkten und bietet damit eine langfristige LDL-Cholesterin-Kontrolle in Kombination mit Statinen. Solche Fortschritte unterstreichen die zunehmende Bedeutung integrierter pharmakologischer Ansätze in der Post-Myokardinfarkt-Behandlung.

- Das wachsende Bewusstsein von Patienten und Ärzten für die langfristigen Folgen einer unzureichenden Behandlung nach einem Herzinfarkt – wie Herzinsuffizienz , Schlaganfall oder erneuter Herzinfarkt – fördert die Einführung umfassender Behandlungsmodelle. Dazu gehören Programme zur Einhaltung der Medikamenteneinnahme, Lebensstilinterventionen und strukturierte kardiologische Rehabilitationsdienste.

- Darüber hinaus trägt eine verstärkte staatliche und institutionelle Unterstützung für präventive Kardiologieprogramme sowie eine verbesserte Erstattung von Therapien und Rehabilitationsleistungen nach Herzinfarkten zu einem nachhaltigen Marktwachstum bei.

- Die Integration von Smart-Pill-Technologie, Medikamentenerinnerungen aus der Ferne und mobilem Gesundheitscoaching ermöglicht es Patienten, ihre Genesung aktiv zu unterstützen, was zu besseren Gesundheitsergebnissen und geringeren Gesundheitskosten führt.

Einschränkung/Herausforderung

„Geringe Therapietreue nach Herzinfarkt und Zugangsbarrieren in Entwicklungsregionen“

- Eine der größten Herausforderungen im globalen Markt für postakute Myokardinfarkte ist die mangelnde Therapietreue und Rehabilitation nach einem Herzinfarkt, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Trotz klinischer Belege für die Wirksamkeit sekundärer Präventionsmaßnahmen nach einem Herzinfarkt sind das Engagement der Patienten und die langfristige Compliance nach wie vor unzureichend.

- So haben beispielsweise im „Lancet“ veröffentlichte Studien gezeigt, dass nur ein Bruchteil der infrage kommenden Patienten in Entwicklungsländern Herzrehabilitationsprogramme abschließen oder die verschriebenen Medikamente wie Thrombozytenaggregationshemmer oder Betablocker konsequent einhalten.

- Barrieren wie mangelndes Bewusstsein, sozioökonomische Einschränkungen, fehlender Zugang zu Kardiologen und unzureichende Krankenversicherungsdeckung verhindern eine flächendeckende Umsetzung der Post-MI-Versorgung, insbesondere in ländlichen und unterversorgten Bevölkerungsgruppen.

- Darüber hinaus können logistische Probleme wie die Entfernung zu Rehabilitationszentren, Sprachbarrieren und unzureichende digitale Kompetenz die Wirksamkeit von Telerehabilitationsprogrammen einschränken.

- Während neue mobile und KI-gestützte Interventionen vielversprechend sind, stellen die digitale Kluft und Infrastruktureinschränkungen in einigen Regionen erhebliche Herausforderungen dar.

- Die Bewältigung dieser Herausforderungen durch öffentlich-private Partnerschaften, Community-Outreach-Programme und skalierbare digitale Pflegeplattformen, die auf ressourcenbeschränkte Umgebungen zugeschnitten sind, ist von entscheidender Bedeutung, um das volle Potenzial der Therapien nach akutem Myokardinfarkt auszuschöpfen und einen gleichberechtigten Zugang zu lebensrettenden Strategien der Sekundärprävention zu gewährleisten.

Marktumfang für postakuten Myokardinfarkt

Der Markt ist nach Arzneimittelklasse, Endverbraucher und Vertriebskanal segmentiert.

- Nach Arzneimittelklasse

Der Markt für postakute Myokardinfarkte ist nach Medikamentenklassen in Thrombozytenaggregationshemmer, Betablocker, RAAS-Hemmer (Renin-Angiotensin-Aldosteron-System), Statintherapie und weitere unterteilt. Das Segment der Betablocker dominierte 2024 den Markt für postakute Myokardinfarkt-Therapeutika mit einem Marktanteil von 37,2 % und war damit einer der wichtigsten Akteure. Ihre breite klinische Anwendung nach einem Herzinfarkt beruht auf ihrer Wirksamkeit bei der Vorbeugung von Herzrhythmusstörungen, der Senkung der Herzfrequenz und der Verringerung des Reinfarktrisikos.

Das Segment der RAAS-Hemmer wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch zunehmende klinische Belege für ihren Einsatz zur Senkung der Sterblichkeit und Verbesserung der linksventrikulären Funktion nach einem Infarkt begünstigt. RAAS-Hemmer, darunter ACE-Hemmer und Angiotensin-Rezeptorblocker, werden zunehmend im Rahmen einer umfassenden Nachsorge nach einem Herzinfarkt verschrieben, insbesondere bei Patienten mit Herzinsuffizienz oder Diabetes-Komorbiditäten. Fortschritte bei Kombinationstherapien und patientenindividuellen Behandlungsschemata tragen ebenfalls zur Dynamik des Segments bei.

- Nach Endbenutzer

Der Markt für postakute Myokardinfarkte ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment hatte 2024 den größten Marktanteil, was auf die hohe Zahl an Patienteneinweisungen nach einem Herzinfarkt, den sofortigen Zugang zu multidisziplinärer kardiologischer Versorgung und das Vorhandensein spezialisierter kardiologischer Rehabilitationseinheiten zurückzuführen ist. Krankenhäuser spielen eine zentrale Rolle bei der Initiierung von Sekundärpräventionsstrategien und der Koordinierung der Nachsorge, einschließlich Pharmakotherapie und Überwachung.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Verlagerung hin zu Patientenfernüberwachung, Telemedizin-Beratungen und Herzrehabilitationsprogrammen zu Hause zurückzuführen. Die alternde Bevölkerung und der Wunsch nach Genesung in vertrauter Umgebung fördern die Einführung häuslicher Nachsorgemodelle nach Herzinfarkten, insbesondere unterstützt durch tragbare Technologien und app-basierte Tools zur Medikamenteneinnahme.

- Nach Vertriebskanal

Der Markt für postakute Myokardinfarkte ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken unterteilt. Das Segment der Krankenhausapotheken erzielte 2024 den größten Umsatzanteil, da nach der Entlassung sofort Medikamente nach einem Herzinfarkt benötigt werden und die Medikamentenausgabe in Gesundheitseinrichtungen zentral erfolgt. Krankenhausapotheken bieten zudem häufig gebündelte Versorgungspakete an und gewährleisten die Kontinuität der Versorgung beim Übergang vom stationären zum ambulanten Bereich.

Das Segment der Online-Apotheken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Verbreitung des E-Commerce, den Komfortanspruch der Patienten und die Ausweitung digitaler Gesundheitsökosysteme zurückzuführen. Online-Plattformen ermöglichen den zeitnahen Zugang zu Medikamenten für chronische Herzerkrankungen. Automatisierte Nachfüllerinnerungen, Telekonsultationen und Hauslieferdienste verbessern die Compliance und Zufriedenheit der Patienten, insbesondere in städtischen und halbstädtischen Gebieten.

Regionale Analyse des Marktes für postakuten Myokardinfarkt

- Nordamerika dominierte den Markt für postakute Myokardinfarkte mit dem größten Umsatzanteil von 42 % im Jahr 2024, was auf hohe Gesundheitsausgaben, robuste Erstattungsrahmen, einen weit verbreiteten Zugang zu fortschrittlichen Therapien und die Präsenz wichtiger Pharma- und Medizingerätehersteller zurückzuführen ist.

- Der starke Schwerpunkt der Region auf evidenzbasierter Nachsorge nach Herzinfarkten, einschließlich umfassender Herzrehabilitationsprogramme und leitliniengerechter pharmakologischer Therapien, hat zu verbesserten Patientenergebnissen und einer stärkeren Akzeptanz von Langzeitbehandlungsschemata wie Betablockern, Thrombozytenaggregationshemmern und Statinen geführt.

- Darüber hinaus unterstützen das zunehmende Bewusstsein für die Prävention von Herzerkrankungen, günstige Erstattungsrichtlinien sowie die Präsenz großer Pharmaunternehmen und Forschungseinrichtungen das regionale Marktwachstum. Die wachsende geriatrische Bevölkerung sowie zunehmende lebensstilbedingte Risikofaktoren wie Fettleibigkeit und Bluthochdruck verstärken die Nachfrage nach Post-Myokardinfarkt-Therapien in der gesamten Region zusätzlich.

Markteinblicke nach akutem Myokardinfarkt in den USA

Der US-Markt für postakute Myokardinfarkte erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika. Dies ist auf die weit verbreitete Verfügbarkeit einer fortschrittlichen Gesundheitsinfrastruktur, starke Erstattungsrichtlinien und ein wachsendes Bewusstsein für die Prävention von Herz-Kreislauf-Erkrankungen (CVD) zurückzuführen. Die zunehmende Verbreitung sitzender Lebensweisen und die steigende Inzidenz von Herzinfarkten führen zu einer verstärkten Nutzung von Betablockern, Thrombozytenaggregationshemmern und Statintherapien. Darüber hinaus verbessern die zunehmende Verbreitung von Herzrehabilitationsprogrammen, telemedizinischen Überwachungssystemen und Initiativen zur Präzisionsmedizin die Qualität und die Ergebnisse der Post-AMI-Versorgung. Die Präsenz führender Pharmaunternehmen wie Pfizer und Merck unterstützt Innovation und Behandlungszugang in der Region zusätzlich.

Einblicke in den europäischen Markt für postakuten Myokardinfarkt

Der europäische Markt für postakute Myokardinfarkte wird im Prognosezeitraum voraussichtlich mit einer signifikanten jährlichen Wachstumsrate wachsen, was auf die zunehmende Akzeptanz leitlinienbasierter Behandlungen und frühzeitiger Interventionsstrategien zurückzuführen ist. Öffentliche Gesundheitskampagnen mit Schwerpunkt auf Sekundärprävention sowie der Zugang zu einer allgemeinen Gesundheitsversorgung in Ländern wie Deutschland, Frankreich und Großbritannien tragen zur Marktstabilität bei. Die Integration digitaler Gesundheitssysteme und der weit verbreitete Einsatz von RAAS-Hemmern und Thrombozytenaggregationshemmern bei Patienten nach einem akuten Herzinfarkt (AMI) sind wichtige Trends. Darüber hinaus unterstützen staatliche Fördermittel für Telerehabilitation und E-Health-Plattformen eine konsequente Patientennachsorge und Medikamenteneinnahmetreue und fördern so die Behandlungslandschaft nach einem akuten Herzinfarkt (AMI) auf dem gesamten Kontinent.

Markteinblicke für postakute Myokardinfarkte in Großbritannien

Der britische Markt für postakute Myokardinfarkte wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf die proaktive Strategie des National Health Service (NHS) zurückzuführen, die kardiovaskuläre Mortalität durch standardisierte Behandlungsprotokolle und Sekundärpräventionsstrategien zu senken. Ein gesteigertes Bewusstsein für Herzgesundheit, verbesserte Notfallsysteme und Initiativen wie der NHS Long Term Plan tragen zu stabilen Behandlungsraten bei. Die Integration digitaler Therapien, mobiler Gesundheits-Apps und kardiologischer Reha-Programme in die Primärversorgung verbessert die Patientenergebnisse zusätzlich und schafft eine solide Grundlage für nachhaltiges Marktwachstum.

Markteinblicke für postakute Myokardinfarkte in Deutschland

Der deutsche Markt für postakute Myokardinfarkte wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, gestützt durch hohe Gesundheitsausgaben, eine strikte Einhaltung der Leitlinien der ESC (European Society of Cardiology) und eine breite Versicherungsdeckung. Ein starker Fokus auf strukturierte Entlassungspläne, Patientenaufklärung und die Einhaltung der medikamentösen Therapietreue bei Betablockern, RAAS-Hemmern und Lipidsenkern verbessert die Nachsorge nach einem akuten Herzinfarkt. Deutschlands Innovationen im Bereich digitaler Gesundheitstools und die frühzeitige Nutzung realer Daten zur Entwicklung von Behandlungsschemata fördern fortschrittliche, patientenorientierte Modelle zur kardiologischen Genesung und treiben das Marktwachstum sowohl im städtischen als auch im ländlichen Bereich voran.

Markteinblicke für postakute Myokardinfarkte im asiatisch-pazifischen Raum

Der Markt für postakute Myokardinfarkte im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Gründe hierfür sind die steigende Zahl von Herz-Kreislauf-Erkrankungen, die rasante Urbanisierung und der verbesserte Zugang zur Gesundheitsversorgung. Länder wie China, Indien und Japan investieren massiv in die Infrastruktur der Herzversorgung, Screening-Programme und die Verfügbarkeit von Medikamenten. Staatliche Initiativen zur Früherkennung und Behandlung von Herzerkrankungen sowie die zunehmende Verbreitung von Generika und Telemedizin-Plattformen ermöglichen einen breiteren Zugang zur Post-AMI-Versorgung. Die Region verzeichnet zudem einen Anstieg klinischer Studien und Forschungsaktivitäten zu neuartigen Herz-Kreislauf-Therapien.

Markteinblicke für postakute Myokardinfarkte in Japan

Der japanische Markt für Behandlungen nach akutem Myokardinfarkt wächst stetig, angetrieben durch die alternde Bevölkerung des Landes und den Schwerpunkt auf das Management chronischer Krankheiten. Hochtechnologische Gesundheitssysteme, die Einhaltung evidenzbasierter Medizin und die Verfügbarkeit fortschrittlicher Medikamente sind wichtige Markttreiber. Japanische Richtlinien legen Wert auf personalisierte Medizin und Kombinationstherapie, was zu einem erhöhten Einsatz von Statinen und Betablockern nach einem akuten Herzinfarkt beiträgt. Darüber hinaus unterstützt die wachsende Nachfrage nach digitalen Gesundheitslösungen und auf ältere Patienten zugeschnittenen Fernrehabilitationsprogrammen für Herzpatienten das anhaltende Marktwachstum im ganzen Land.

Markteinblicke für postakuten Myokardinfarkt in Indien

Der indische Markt für postakute Myokardinfarkte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die hohe Belastung des Landes mit Herz-Kreislauf-Erkrankungen, den verbesserten Zugang zur Gesundheitsversorgung und den verstärkten Fokus auf Präventivmedizin zurückzuführen. Steigendes Bewusstsein, die weit verbreitete Verwendung generischer Herzmedikamente und die Einführung nationaler Kampagnen zur Herzgesundheit ermöglichen bessere Behandlungsergebnisse nach einem akuten Herzinfarkt. Staatlich geförderte Programme wie Ayushman Bharat und digitale Gesundheitsplattformen erweitern die Verfügbarkeit wichtiger Therapien wie Thrombozytenaggregationshemmer und RAAS-Hemmer. Die zunehmende Verfügbarkeit erschwinglicher Behandlungsmöglichkeiten und Telekardiologiedienste fördert das Marktwachstum sowohl in städtischen als auch in ländlichen Gebieten zusätzlich.

Marktanteil nach akutem Myokardinfarkt

Die Branche der postakuten Myokardinfarkte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- AstraZeneca (Großbritannien)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Bayer AG (Deutschland)

- Merck & Co., Inc. (USA)

- Sanofi (Frankreich)

- Johnson & Johnson Services, Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Abbott (USA)

- Amgen Inc. (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Lupin (Indien)

- Daiichi Sankyo Company, Limited (Japan)

- Bristol-Myers Squibb Company (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Zydus Group (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Cipla Limited (Indien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für postakute Myokardinfarkte?

- Im Mai 2024 erweiterte AstraZeneca plc den Zugang zu seinem oralen Thrombozytenaggregationshemmer der nächsten Generation, Brilinta (Ticagrelor), in Schwellenländern wie Südostasien und Lateinamerika. Dieser strategische Schritt zielt darauf ab, sekundäre kardiovaskuläre Ereignisse bei Patienten nach einem akuten Herzinfarkt (AMI) zu reduzieren und steht im Einklang mit den globalen Gesundheitszielen, die auf die Verbesserung der Behandlungsergebnisse bei Hochrisikopopulationen ausgerichtet sind. Die Initiative unterstreicht AstraZenecas Engagement für einen gleichberechtigten Zugang zu lebensrettenden Therapien und seine anhaltende Führungsrolle bei kardiovaskulären Innovationen.

- Im April 2024 gab die Novartis AG positive Praxisergebnisse ihrer ENTRESTO-Therapie (Sacubitril/Valsartan) bei Patienten nach akutem Herzinfarkt mit reduzierter Ejektionsfraktion bekannt. Die auf der Jahrestagung des American College of Cardiology vorgestellten Daten zeigten eine signifikante Reduzierung der Krankenhausrückaufnahmen und der kardiovaskulären Mortalität. Dieser Fortschritt unterstreicht Novartis‘ Fokus auf datengestützte, leitlinienorientierte Versorgung und ihre führende Position in der RAAS-Hemmung zur kardialen Regeneration.

- Im Februar 2024 kooperierte Pfizer Inc. mit Gesundheitssystemen in den USA und Kanada, um eine digitale Patientenplattform speziell für Patienten nach einem Herzinfarkt zu erproben. Die Plattform integriert Medikamentenerinnerungen, Telerehabilitation und Echtzeit-Gesundheitstracking, um die Therapietreue und Genesung der Patienten zu verbessern. Diese Initiative spiegelt die wachsende Bedeutung digitaler Therapeutika in der Herzmedizin und Pfizers kontinuierliche Investitionen in patientenorientierte Innovationen wider.

- Im Januar 2024 startete die Bayer AG eine neue europaweite Initiative zur Förderung bewährter Verfahren der dualen Thrombozytenaggregationshemmung (DAPT) in der Frühphase der Myokardinfarkt-Rehabilitation. Die Kampagne umfasst die Schulung von Ärzten, digitale Gesundheitstools und aktualisierte Verschreibungsrichtlinien für den weit verbreiteten Thrombozytenaggregationshemmer Xarelto. Diese Entwicklung steht im Einklang mit der umfassenderen kardiovaskulären Strategie von Bayer zur Reduzierung von Komplikationen und Sterblichkeit in der unmittelbaren Post-AMI-Phase.

- Im Dezember 2023 stellte Abbott Laboratories die Erweiterung seiner Lösungen zur Fernüberwachung des Herzens vor. Diese umfassen nun auch Tools für das Management nach einem Herzinfarkt. Die Integration von Wearables und KI-gesteuerten Warnmeldungen ermöglicht die frühzeitige Erkennung von Komplikationen wie Herzrhythmusstörungen oder dem Risiko eines erneuten Herzinfarkts. Dieser technologische Fortschritt unterstützt Ärzte bei Entscheidungen in Echtzeit und verbessert so sowohl die Akut- als auch die Langzeitversorgung nach einem Herzinfarkt. Dieser Schritt unterstreicht Abbotts führende Rolle im Bereich vernetzter Gesundheitsökosysteme und präziser Herzüberwachung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR POSTAKUTE MYOKARDINFARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR POSTAKUTE MYOKARDINFARKTIONEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEOMOLOGISCHE MODELLIERUNG

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR POSTAKUTE MYOKARDINFARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 FUSIONEN UND ÜBERNAHMEN

10.8 ZUKUNFTSAUSBLICK

11 EPIDEMIOLOGIE

11.1 HÄUFIGKEIT ALLER ART NACH GESCHLECHT

11.2 BEHANDLUNGSRATE

11.3 STERBLICHKEITSRATE

11.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

11.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

12 Einhaltung gesetzlicher Vorschriften

12.1 Aufsichtsbehörden

12.2 GESETZLICHE KLASSIFIZIERUNGEN

12.2.1 KLASSE I

12.2.2 KLASSE II

12.2.3 KLASSE III

12.3 REGULATORISCHE EINREICHUNGEN

12.4 INTERNATIONALE HARMONISIERUNG

12.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

12.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

13 PIPELINE-ANALYSE

13.1 KLINISCHE STUDIEN UND PHASENANALYSE

13.2 MEDIKAMENTENTHERAPIE-PIPELINE

13.3 KANDIDATEN DER PHASE III

13.4 KANDIDATEN DER PHASE II

13.5 KANDIDATEN DER PHASE I

13.6 SONSTIGE (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN BEIM POSTAKUTEM MYOKARDINFARK

Firmenname Produktname

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE FÜR DEN MARKT FÜR POSTAKUTE MYOKARDINFARKT

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPIEBEREICH UND PHASE FÜR DEN MARKT FÜR POSTAKUTE MYOKARDINFARKT

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE FÜR DEN MARKT FÜR POSTAKUTE MYOKARDINFARKT

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

ABBILDUNG 1: TOP-UNTERNEHMEN BASIEREND AUF EINEM F&E-BLICK AUF DEN MARKT FÜR POSTAKUTE MYOKARDINFARKT

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

14 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

15 CHANCENKARTENANALYSE

16 WERTSCHÄTZUNGSKETTENANALYSE

17 GESUNDHEITSWIRTSCHAFT

17.1 GESUNDHEITSAUSGABEN

17.2 INVESTITIONEN

17.3 CAPEX-TRENDS

17.4 CAPEX-ZUORDNUNG

17.5 FINANZIERUNGSQUELLEN

17.6 Branchen-Benchmarks

17,7 BIP-Anteil am Gesamt-BIP

17.8 STRUKTUR DES GESUNDHEITSSYSTEMS

17.9 REGIERUNGSPOLITIK

17.1 WIRTSCHAFTLICHE ENTWICKLUNG

18 GLOBALER MARKT FÜR POSTAKUTE MYOKARDINFARKT, NACH DIAGNOSE UND BEHANDLUNG

18.1 ÜBERSICHT

18.2 DIAGNOSE

18.2.1 ELEKTROKARDIOGRAMM (EKG)

18.2.2 Blutuntersuchungen

18.2.2.1. TROPONIN

18.2.2.2. CK-MB

18.2.2.3. SONSTIGES

18.2.3 Bildgebende Untersuchung

18.2.3.1. ECHOKARDIOGRAPHIE

18.2.3.2. Koronarangiographie

18.2.3.3. SONSTIGES

18.2.4 SONSTIGES

18.3 BEHANDLUNG

18.3.1 MEDIKAMENTE

18.3.1.1. NACH TYP

18.3.1.1.1. VERMARKTETE MEDIKAMENTE

18.3.1.1.1.1 NACH ARZNEIMITTELKLASSE

18.3.1.1.1.1.1. Thrombozytenaggregationshemmer

A. ASPIRIN

I. DURCH DROGEN

II. BESCHREIBUNG

III. BAYER ASPIRIN

IV. ASPIRTAB

V. ECOTRIN

VI. DURLAZA

VII. Durch Kraft

VIII. 81MG

IX. 325 MG

X. 500 MG

XI. SONSTIGES

B. Clopidogrel

I. DURCH DROGEN

II. PLAVIX

III. SONSTIGES

IV. Durch Kraft

V. 75MG

VI. 300 MG

C. TICAGRELOR

I. DURCH MEDIKAMENTE

II. BRILINTA

III. SONSTIGES

IV. Durch Kraft

V. 60MG

VI. 90 MG

D. PRASUGREL

I. DURCH DROGEN

II. EFFIENT

III. SONSTIGES

IV. Durch Kraft

V. 5MG

VI. 10 MG

E. VORAPAXAR

I. DURCH DROGEN

II. ZONTIVITY

III. SONSTIGES

18.3.1.1.1.1.2. ANTITHROMBOTISCHE MITTEL

A. BIVALIRUDIN

I. DURCH DROGEN

II. ANGIOMAX

III. ANGIOMAX RTU

IV. SONSTIGES

V. DURCH STÄRKE

VI. 5 MG/ML

VII. 250 MG/FLASCHE

B. HEPARIN

I. DURCH DROGEN

II. SCHLOSSLÖSUNG

III. INJEKTIONSLÖSUNG

IV. Durch Kraft

V. 1 EINHEIT/ML

VI. 2 EINHEITEN/ML

VII. 10 EINHEITEN/ML

VIII. 100 EINHEITEN/ML

IX. SONSTIGES

C. ENOXAPARIN

I. DURCH DROGEN

II. LOVENOX

III. SONSTIGES

IV. Durch Kraft

V. 30 MG/0,3 ML

VI. 40 MG/0,4 ML

VII. 60 MG/0,6 ML

VIII. DOSIERUNG

IX. MEHRDOSIS-FLASCHE

X. Fertigspritzen

D. DALTEPARIN

I. DURCH DROGEN

II. FRAGMIN

III. SONSTIGES

IV. Durch Kraft

V. 2.500 IE/0,2 ml

VI. 5.000 IE/0,2 ml

VII. 7.500 IE/0,3 ml

VIII. SONSTIGES

18.3.1.1.1.1.3. GLYKOPROTEIN IIB/IIIA-INHIBITOREN

A. ABCIXIMAB

I. DURCH DROGEN

II. REOPRO

III. SONSTIGES

B. TIROFIBAN

I. DURCH DROGEN

II. AGGRASTAT

III. SONSTIGES

IV. Durch Kraft

V. 5 MG/100 ML

VI. 12,5 MG/250 ML

C. EPTIFIBATID

I. DURCH DROGEN

II. INTEGRILIN

III. SONSTIGES

IV. Durch Kraft

V. 2 MG/ML

VI. 0,75 mg/ml

18.3.1.1.1.1.4. VASODILATOREN

A. NITROGLYCERIN IV

I. DURCH MEDIKAMENTE

II. GLYCERYLTRINITRAT IV

III. IV NITROGLYCERIN

IV. Durch Kraft

V. 25 MG/250 ML

VI. 50 MG/250 ML

VII. SONSTIGES

B. SONSTIGES

18.3.1.1.1.1.5. Beta-Adrenerge Blocker

A. METOPROLOL

I. DURCH DROGEN

II. LOPRESSOR

III. TOPROL XL

IV. Durch Kraft

V. 25 MG

VI. 50 MG

VII. SONSTIGES

B. ESMOLOL

I. DURCH DROGEN

II. BREVIBLOC

III. SONSTIGES

IV. Durch Kraft

V. 2G/100ML

VI. 2,5 G/250 ML

C. ATENOLOL

I. DURCH DROGEN

II. TENORMIN

III. SONSTIGES

IV. Durch Kraft

V. 25MG

VI. 50 MG

VII. 100 mg

18.3.1.1.1.1.6. ANGIOTENSIN-CONVERTING-ENZYM-HEMMER

A. DURCH MEDIKAMENTE

I. CAPTOPRIL

II. ENALAPRIL

III. Quinapril

IV. LISINOPRIL

B. DURCH STÄRKE

I. 25 mg

II. 50 mg

III. SONSTIGES

18.3.1.1.1.1.7. ANGIOTENSIN-REZEPTORBLOCKER

A. DURCH DROGEN

I. IRBESARTAN

II. CANDESARTAN

VALSARTAN

IV. AZILSARTAN

V. Eprosartanmesilat

VI. LOSARTAN

B. DURCH STÄRKE

I. 75 mg

II. 150 mg

III. SONSTIGES

18.3.1.1.1.1.8. THROMBOLYTIKA

A. DURCH DROGEN

I. ALTEPLASE, T-PA

II. TENECTEPLASE

III. SONSTIGES

B. DURCH STÄRKE

I. 2MG

II. 50 mg

18.3.1.1.1.1.9. ANALGETIKA

A. DURCH DROGEN

I. Morphinsulfat

II. SONSTIGES

B. DURCH STÄRKE

I. 15 MG

II. 30 mg

III. SONSTIGES

18.3.1.1.1.1.10. PCSK9-INHIBITOREN

A. DURCH DROGEN

I. EVOLOCUMAB

II. ALIROCUMAB

III. SONSTIGES

B. DURCH STÄRKE

I. 75 MG/ML

II. 150 MG/ML

III. SONSTIGES

18.3.1.1.1.1.11. Statintherapie

A. DURCH DROGEN

I. ATORVASTATIN

II. STATIX

III. ATOREC

IV. LIPVAS

V. XTOR

VI. FLUVASTATIN

VII. LESCOL

VIII. LESCOL XL

IX. SONSTIGES

X. LOVASTATIN

XI. Aztatin

XII. FAVOLIP

XIII. LESTRISCH

XIV. LIPISTAT

XV. SONSTIGES

XVI. ROSUVASTATIN

XVII. CRESTOR

XVIII. EZALLOR-STREUSEL

XIX. SONSTIGES

XX. SIMVASTATIN

ZXI. ZOCOR

XXII. FLILIPID

XXIII. VYTORIN

XXIV. PITAVASTATIN

XXV. LIVALO

XXVI. ZYPITAMAG

XXVII. SONSTIGES

B. DURCH STÄRKE

I. 10 MG

II. 20 MG

III. 40 MG

18.3.1.1.1.1.12. SONSTIGES

18.3.1.1.2. PIPELINE-MEDIKATION

18.3.1.1.2.1 RH001

18.3.1.1.2.2 SELATOGREL

18.3.1.1.2.3 KAND567

18.3.1.1.2.4 TBPCB201

18.3.1.1.2.5 MPC-25-IC

18.3.1.1.2.6 FDY-5301

18.3.1.1.2.7 RTP-026

18.3.1.1.2.8 ZALUNFIBAN

18.3.1.1.2.9 SONSTIGES

18.3.1.2. NACH ARZNEIMITTELART

18.3.1.2.1. MARKEN

18.3.1.2.1.1 DURLAZA

18.3.1.2.1.2 PLAVIX

18.3.1.2.1.3 BRILINTA

18.3.1.2.1.4 EFFIENT

18.3.1.2.1.5 SONSTIGE

18.3.1.2.2. GENERIKA

18.3.1.3. Nach Verabreichungsweg

18.3.1.3.1. MÜNDLICH

18.3.1.3.1.1 TABLET

18.3.1.3.1.2 KAPSEL

18.3.1.3.1.3 SONSTIGE

18.3.1.3.2. PARENTERALE

18.3.1.3.2.1 INTRAVENÖS

18.3.1.3.2.2 SUBKUTAN

18.3.1.3.2.3 SONSTIGE

18.3.1.3.3. ANDERE

18.3.1.4. NACH VERTRIEBSKANAL

18.3.1.4.1. DIREKTE AUSSCHREIBUNG

18.3.1.4.2. EINZELHANDELSVERKÄUFE

18.3.1.4.2.1 ONLINE

18.3.1.4.2.1.1. UNTERNEHMENSWEBSITE

18.3.1.4.2.1.2. Online-Shops

18.3.1.4.2.1.3. SONSTIGES

18.3.1.4.2.2 OFFLINE

18.3.1.4.2.2.1. KRANKENHAUSAPOTHEKE

18.3.1.4.2.2.2. MEDIZINLAGER

18.3.1.4.2.2.3. SONSTIGES

18.3.1.4.3. ANDERE

18.3.2 Chirurgische Behandlung

18.3.2.1. Koronararterien-Bypass-Operation (CABG)

18.3.2.2. Angioplastie und Stenting

18.4 SONSTIGES

19 GLOBALER MARKT FÜR POSTAKUTE MYOKARDINFARKT, NACH ALTERSGRUPPEN

19.1 ÜBERSICHT

19.2 UNTER 30 JAHREN

19.3 30 BIS 50 JAHRE

19.4 ÜBER 50 JAHRE

20 GLOBALER MARKT FÜR POSTAKUTE MYOKARDINFARKT, NACH GESCHLECHT

20.1 ÜBERBLICK

20.2 MÄNNLICH

20.2.1 UNTER 30 JAHREN

20.2.2 30 BIS 50 JAHRE

20.2.3 ÜBER 50 JAHRE

20.3 WEIBLICH

20.3.1 UNTER 30 JAHREN

20.3.2 30 BIS 50 JAHRE

20.3.3 ÜBER 50 JAHRE

21 GLOBALER MARKT FÜR POSTAKUTE MYOKARDINFARKT, NACH ENDBENUTZER

21.1 ÜBERBLICK

21.2 KRANKENHÄUSER

21.2.1 NACH TYP

21.2.1.1. ÖFFENTLICH

21.2.1.2. PRIVAT

21.2.2 NACH STUFE

21.2.2.1. STUFE 1

21.2.2.2. STUFE 2

21.2.2.3. STUFE 3

21.3 SPEZIALKLINIKEN

21.3.1 ÖFFENTLICH

21.3.2 PRIVAT

21.4 HÄUSLICHE GESUNDHEITSPFLEGE

21.5 Herzforschungsinstitute

21.6 AMBULANTES CHIRURGISCHES ZENTRUM

21.7 SONSTIGE

22 GLOBALER MARKT FÜR POSTAKUTE MYOKARDINFARKT, NACH GEOGRAFIE

GLOBALER MARKT FÜR POSTAKUTE MYOKARDINFARKTIONEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1 NORDAMERIKA

22.1.1 USA

22.1.2 KANADA

22.1.3 MEXIKO

22.2 EUROPA

22.2.1 DEUTSCHLAND

22.2.2 FRANKREICH

22.2.3 Vereinigtes Königreich

22.2.4 IRLAND

22.2.5 ITALIEN

22.2.6 SPANIEN

22.2.7 RUSSLAND

22.2.8 TÜRKEI

22.2.9 NIEDERLANDE

22.2.10 SCHWEIZ

22.2.11 RESTLICHES EUROPA

22.3 ASIEN-PAZIFIK

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 TAIWAN

22.3.4 SÜDKOREA

22.3.5 INDIEN

22.3.6 AUSTRALIEN

22.3.7 SINGAPUR

22.3.8 THAILAND

22.3.9 MALAYSIA

22.3.10 INDONESIEN

22.3.11 PHILIPPINEN

22.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

22.4 SÜDAMERIKA

22.4.1 BRASILIEN

22.4.2 ARGENTINIEN

22.4.3 RESTLICHES SÜDAMERIKA

22.5 NAHER OSTEN UND AFRIKA

22.5.1 SÜDAFRIKA

22.5.2 SAUDI-ARABIEN

22.5.3 VAE

22.5.4 ÄGYPTEN

22.5.5 ISRAEL

22.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

22.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

23 GLOBALER MARKT FÜR POSTAKUTE MYOKARDINFARKT, UNTERNEHMENSLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

23.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

23.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

23.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

23.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

23.6 FUSIONEN UND ÜBERNAHMEN

23.7 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

23.8 ERWEITERUNGEN

23.9 ÄNDERUNGEN DER VORSCHRIFTEN

23.1 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

24 GLOBALER MARKT FÜR POSTAKUTE MYOKARDINFARKT, FIRMENPROFIL

24.1 VERMARKTETE PRODUKTE

24.1.1 PFIZER INC.

24.1.1.1. UNTERNEHMENSÜBERSICHT

24.1.1.2. UMSATZANALYSE

24.1.1.3. GEOGRAFISCHE PRÄSENZ

24.1.1.4. PRODUKTPORTFOLIO

24.1.1.5. JÜNGSTE ENTWICKLUNGEN

24.1.2 SUN PHARMACEUTICAL INDUSTRIES LTD.

24.1.2.1. UNTERNEHMENSÜBERSICHT

24.1.2.2. UMSATZANALYSE

24.1.2.3. GEOGRAFISCHE PRÄSENZ

24.1.2.4. PRODUKTPORTFOLIO

24.1.2.5. JÜNGSTE ENTWICKLUNGEN

24.1.3 SANDOZ GMBH (INHABER DER ZULASSUNG - NOVARTIS AG)

24.1.3.1. UNTERNEHMENSÜBERSICHT

24.1.3.2. UMSATZANALYSE

24.1.3.3. GEOGRAFISCHE PRÄSENZ

24.1.3.4. PRODUKTPORTFOLIO

24.1.3.5. JÜNGSTE ENTWICKLUNGEN

24.1.4 ORGANON UNTERNEHMENSGRUPPE

24.1.4.1. UNTERNEHMENSÜBERSICHT

24.1.4.2. UMSATZANALYSE

24.1.4.3. GEOGRAFISCHE PRÄSENZ

24.1.4.4. PRODUKTPORTFOLIO

24.1.4.5. JÜNGSTE ENTWICKLUNGEN

24.1.5 MERCK SHARP & DOHME CORP (EINE TOCHTERGESELLSCHAFT VON MERCK & CO., INC.)

24.1.5.1. FIRMENÜBERSICHT

24.1.5.2. UMSATZANALYSE

24.1.5.3. GEOGRAFISCHE PRÄSENZ

24.1.5.4. PRODUKTPORTFOLIO

24.1.5.5. JÜNGSTE ENTWICKLUNGEN

24.1.6 VIATRIS INC.

24.1.6.1. FIRMENÜBERSICHT

24.1.6.2. UMSATZANALYSE

24.1.6.3. GEOGRAFISCHE PRÄSENZ

24.1.6.4. PRODUKTPORTFOLIO

24.1.6.5. JÜNGSTE ENTWICKLUNGEN

24.1.7 NOVADOZ PHARMACEUTICALS

24.1.7.1. FIRMENÜBERSICHT

24.1.7.2. UMSATZANALYSE

24.1.7.3. GEOGRAFISCHE PRÄSENZ

24.1.7.4. PRODUKTPORTFOLIO

24.1.7.5. JÜNGSTE ENTWICKLUNGEN

24.1.8 ASTRAZENECA

24.1.8.1. FIRMENÜBERSICHT

24.1.8.2. UMSATZANALYSE

24.1.8.3. GEOGRAFISCHE PRÄSENZ

24.1.8.4. PRODUKTPORTFOLIO

24.1.8.5. JÜNGSTE ENTWICKLUNGEN

24.1.9 KOWA COMPANY, LTD.

24.1.9.1. FIRMENÜBERSICHT

24.1.9.2. UMSATZANALYSE

24.1.9.3. GEOGRAFISCHE PRÄSENZ

24.1.9.4. PRODUKTPORTFOLIO

24.1.9.5. JÜNGSTE ENTWICKLUNGEN

24.1.10 DR. REDDY'S LABORATORIES LIMITED

24.1.10.1. FIRMENÜBERSICHT

24.1.10.2. UMSATZANALYSE

24.1.10.3. GEOGRAFISCHE PRÄSENZ

24.1.10.4. PRODUKTPORTFOLIO

24.1.10.5. JÜNGSTE ENTWICKLUNGEN

24.1.11 GLENMARK PHARMACEUTICALS LTD.

24.1.11.1. FIRMENÜBERSICHT

24.1.11.2. UMSATZANALYSE

24.1.11.3. GEOGRAFISCHE PRÄSENZ

24.1.11.4. PRODUKTPORTFOLIO

24.1.11.5. JÜNGSTE ENTWICKLUNGEN

24.1.12 LUPIN

24.1.12.1. FIRMENÜBERSICHT

24.1.12.2. UMSATZANALYSE

24.1.12.3. GEOGRAFISCHE PRÄSENZ

24.1.12.4. PRODUKTPORTFOLIO

24.1.12.5. JÜNGSTE ENTWICKLUNGEN

24.1.13 ABBOTT

24.1.13.1. FIRMENÜBERSICHT

24.1.13.2. UMSATZANALYSE

24.1.13.3. GEOGRAFISCHE PRÄSENZ

24.1.13.4. PRODUKTPORTFOLIO

24.1.13.5. JÜNGSTE ENTWICKLUNGEN

24.1.14 BAYERS AG

24.1.14.1. FIRMENÜBERSICHT

24.1.14.2. UMSATZANALYSE

24.1.14.3. GEOGRAFISCHE PRÄSENZ

24.1.14.4. PRODUKTPORTFOLIO

24.1.14.5. JÜNGSTE ENTWICKLUNGEN

24.1.15 ZYDUS LIFESCIENCES LTD.

24.1.15.1. FIRMENÜBERSICHT

24.1.15.2. UMSATZANALYSE

24.1.15.3. GEOGRAFISCHE PRÄSENZ

24.1.15.4. PRODUKTPORTFOLIO

24.1.15.5. JÜNGSTE ENTWICKLUNGEN

24.1.16 TEVA PHARMACEUTICALS INDUSTRIES LTD.

24.1.16.1. FIRMENÜBERSICHT

24.1.16.2. UMSATZANALYSE

24.1.16.3. GEOGRAFISCHE PRÄSENZ

24.1.16.4. PRODUKTPORTFOLIO

24.1.16.5. JÜNGSTE ENTWICKLUNGEN

24.1.17 AUROBINDO PHARMA USA

24.1.17.1. FIRMENÜBERSICHT

24.1.17.2. UMSATZANALYSE

24.1.17.3. GEOGRAFISCHE PRÄSENZ

24.1.17.4. PRODUKTPORTFOLIO

24.1.17.5. JÜNGSTE ENTWICKLUNGEN

24.2 PIPELINE-HERSTELLUNG

24.2.1 REGENINNOPHARM INC.

24.2.1.1. UNTERNEHMENSÜBERSICHT

24.2.1.2. UMSATZANALYSE

24.2.1.3. GEOGRAFISCHE PRÄSENZ

24.2.1.4. PRODUKTPORTFOLIO

24.2.1.5. JÜNGSTE ENTWICKLUNGEN

24.2.2 Celecor-Therapeutika

24.2.2.1. UNTERNEHMENSÜBERSICHT

24.2.2.2. UMSATZANALYSE

24.2.2.3. GEOGRAFISCHE PRÄSENZ

24.2.2.4. PRODUKTPORTFOLIO

24.2.2.5. JÜNGSTE ENTWICKLUNGEN

24.2.3 IDORSIA PHARMACEUTICALS LTD

24.2.3.1. UNTERNEHMENSÜBERSICHT

24.2.3.2. UMSATZANALYSE

24.2.3.3. GEOGRAFISCHE PRÄSENZ

24.2.3.4. PRODUKTPORTFOLIO

24.2.3.5. JÜNGSTE ENTWICKLUNGEN

24.2.4 KANCERA AB.

24.2.4.1. FIRMENÜBERSICHT

24.2.4.2. UMSATZANALYSE

24.2.4.3. GEOGRAFISCHE PRÄSENZ

24.2.4.4. PRODUKTPORTFOLIO

24.2.4.5. JÜNGSTE ENTWICKLUNGEN

24.2.5 TWBIO-THERA.COM

24.2.5.1. FIRMENÜBERSICHT

24.2.5.2. UMSATZANALYSE

24.2.5.3. GEOGRAFISCHE PRÄSENZ

24.2.5.4. PRODUKTPORTFOLIO

24.2.5.5. JÜNGSTE ENTWICKLUNGEN

24.2.6 MESOBLAST LTD

24.2.6.1. FIRMENÜBERSICHT

24.2.6.2. UMSATZANALYSE

24.2.6.3. GEOGRAFISCHE PRÄSENZ

24.2.6.4. PRODUKTPORTFOLIO

24.2.6.5. JÜNGSTE ENTWICKLUNGEN

24.2.7 FARADAY-PHARMAZEUTIKA

24.2.7.1. FIRMENÜBERSICHT

24.2.7.2. UMSATZANALYSE

24.2.7.3. GEOGRAFISCHE PRÄSENZ

24.2.7.4. PRODUKTPORTFOLIO

24.2.7.5. JÜNGSTE ENTWICKLUNGEN

24.2.8 RESOTHER PHARMA

24.2.8.1. FIRMENÜBERSICHT

24.2.8.2. UMSATZANALYSE

24.2.8.3. GEOGRAFISCHE PRÄSENZ

24.2.8.4. PRODUKTPORTFOLIO

24.2.8.5. JÜNGSTE ENTWICKLUNGEN

24.2.9 ACTICOR BIOTECH SA

24.2.9.1. FIRMENÜBERSICHT

24.2.9.2. UMSATZANALYSE

24.2.9.3. GEOGRAFISCHE PRÄSENZ

24.2.9.4. PRODUKTPORTFOLIO

24.2.9.5. JÜNGSTE ENTWICKLUNGEN

24.2.10 NOVO NORDISK

24.2.10.1. FIRMENÜBERSICHT

24.2.10.2. UMSATZANALYSE

24.2.10.3. GEOGRAFISCHE PRÄSENZ

24.2.10.4. PRODUKTPORTFOLIO

24.2.10.5. JÜNGSTE ENTWICKLUNGEN

25 SCHLUSSFOLGERUNG

26 FRAGEBOGEN

27 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.