Global Post Combustion Carbon Capture And Storage Market

Marktgröße in Milliarden USD

CAGR :

%

USD

322.50 Million

USD

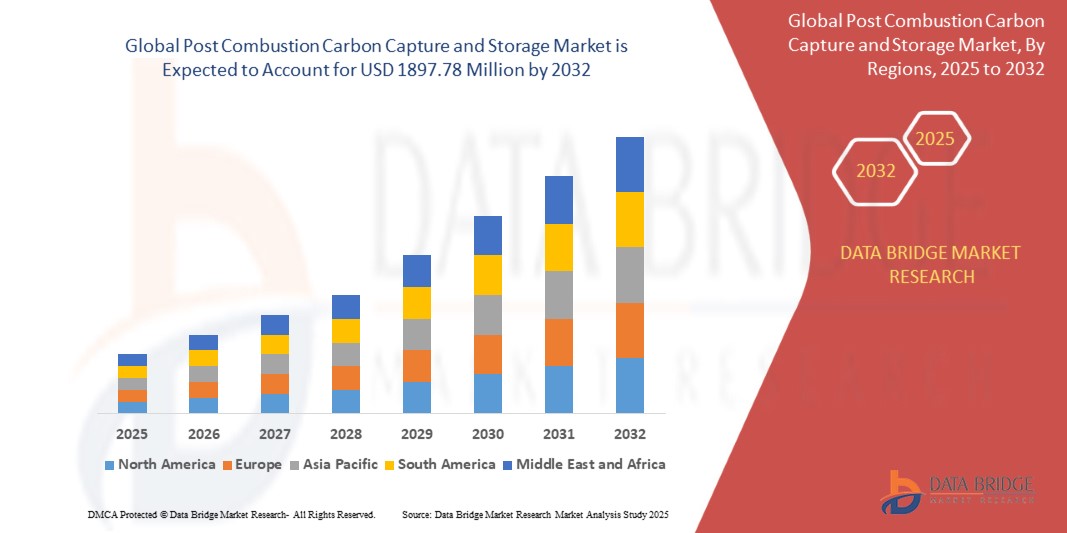

1,897.78 Million

2024

2032

USD

322.50 Million

USD

1,897.78 Million

2024

2032

| 2025 –2032 | |

| USD 322.50 Million | |

| USD 1,897.78 Million | |

| % | |

|

Globale Marktsegmentierung für die Abscheidung und Speicherung von Kohlenstoffdioxid nach der Verbrennung nach Anwendung (Öl und Gas, chemische Verarbeitung, Stromerzeugung und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung und wie hoch ist seine Wachstumsrate?

- Der globale Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung wird im Jahr 2024 auf 322,5 Millionen US-Dollar geschätzt und soll bis 2032 1.897,78 Millionen US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,8 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Regulierung industrieller Emissionen, den technologischen Fortschritt bei Kohlenstoffabscheidungssystemen und den weltweiten Vorstoß zur Dekarbonisierung in der Stromerzeugung und Schwerindustrie vorangetrieben.

- Darüber hinaus beschleunigen zunehmende staatliche Anreize zur Reduzierung des CO2-Ausstoßes, das wachsende Bewusstsein für die Eindämmung des Klimawandels und die Einführung nachhaltiger Energiestrategien den Einsatz von Lösungen zur CO2-Abscheidung und -Speicherung nach der Verbrennung und kurbeln so die Expansion der Branche deutlich an.

Was sind die wichtigsten Erkenntnisse des Marktes für die Abscheidung und Speicherung von Kohlenstoffdioxid nach der Verbrennung?

- Systeme zur CO₂-Abscheidung und -Speicherung nach der Verbrennung werden in industriellen Umgebungen immer wichtiger. Sie ermöglichen eine effiziente CO₂-Abscheidung aus Rauchgasen und ermöglichen die langfristige Speicherung oder Nutzung, wodurch die Nachhaltigkeitsziele der Unternehmen unterstützt werden.

- Die Marktnachfrage wird durch strenge Umweltvorschriften, zunehmende CO2-Preismechanismen und die zunehmende Einführung von Technologien zur Reduzierung von Treibhausgasen in energieintensiven Industrien wie der Energie-, Zement- und Stahlindustrie angetrieben.

- Das steigende Interesse an integrierten Lösungen zum Kohlenstoffmanagement, gepaart mit Fortschritten bei der Abscheidungseffizienz und Kostensenkung, treibt die weltweite Einführung von Systemen zur Abscheidung und Speicherung von Kohlenstoff nach der Verbrennung weiter voran.

- Nordamerika dominierte den Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung mit dem größten Umsatzanteil von 36,9 % im Jahr 2024, angetrieben durch strenge Emissionsvorschriften, Initiativen zur industriellen Dekarbonisierung und die weit verbreitete Einführung fortschrittlicher PCCS-Technologien.

- Der PCCS-Markt im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer CAGR von 8,1 % am schnellsten wachsen. Dies ist auf die schnelle Industrialisierung, Urbanisierung und staatliche Anreize zur Förderung sauberer Energietechnologien zurückzuführen.

- Das Segment Stromerzeugung dominierte den Markt im Jahr 2024 und erzielte mit 46,5 % den größten Umsatzanteil. Dies ist auf strenge Emissionsvorschriften und die dringende Notwendigkeit der CO2-Reduzierung in Kohle- und Gaskraftwerken zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Abscheidung und Speicherung von Kohlenstoff nach der Verbrennung

|

Eigenschaften |

Wichtige Markteinblicke zur CO2-Abscheidung und -Speicherung nach der Verbrennung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung?

Fortschritte bei KI-gesteuerter Effizienz und Prozessoptimierung

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für die CO2-Abscheidung und -Speicherung nach der Verbrennung ist die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen, um die Prozesseffizienz zu steigern, den Energieverbrauch zu senken und die CO2-Abscheidungsraten zu optimieren.

- Beispielsweise implementieren Unternehmen wie Equinor und Shell KI-gesteuerte Überwachungssysteme, um die Effizienz der CO₂-Absorption vorherzusagen und Betriebsparameter dynamisch in Echtzeit anzupassen, wodurch die Erfassungsleistung verbessert und gleichzeitig die Betriebskosten gesenkt werden.

- KI-gestützte PCCS-Systeme bieten zudem Funktionen zur vorausschauenden Wartung. Sie helfen Betreibern, potenzielle Geräteausfälle zu erkennen, bevor sie auftreten, und gewährleisten so einen unterbrechungsfreien Betrieb. Mitsubishi Heavy Industries hat beispielsweise KI-Modelle entwickelt, die die Rauchgaseigenschaften analysieren, um aminbasierte Abscheidungsprozesse zu optimieren.

- Die Integration digitaler Zwillingstechnologie in PCCS-Anlagen ermöglicht es Betreibern, den Anlagenbetrieb unter verschiedenen Szenarien zu simulieren, die Prozesssicherheit zu erhöhen und Ausfallzeiten zu minimieren. Siemens und Fluor nutzen diese digitalen Lösungen zur Optimierung groß angelegter CO2-Abscheidungssysteme.

- Dieser Trend zu intelligenten, automatisierten und adaptiven PCCS-Lösungen definiert die betrieblichen Erwartungen im Energiesektor neu. Infolgedessen investieren immer mehr Unternehmen in KI-gestützte Prozessüberwachungs- und -steuerungstechnologien, um die Effizienz zu steigern und den CO2-Ausstoß zu reduzieren.

- Die Einführung dieser fortschrittlichen Systeme nimmt sowohl in der Industrie als auch in der Energieversorgung zu, da Regulierungsbehörden und Interessengruppen die Ziele der Nachhaltigkeit und Dekarbonisierung betonen.

Was sind die Haupttreiber des Marktes für die CO2-Abscheidung und -Speicherung nach der Verbrennung?

- Strenge Umweltvorschriften und Netto-Null-Verpflichtungen von Regierungen und Unternehmen treiben die Nachfrage nach PCCS-Technologien zur Reduzierung der CO₂-Emissionen bestehender Kraftwerke und Industrieanlagen voran

- So kündigte TotalEnergies beispielsweise für 2024 die Einführung eines groß angelegten PCCS-Projekts in Europa an, das jährlich über 1 Million Tonnen CO₂ einfangen soll. Dies verdeutlicht die wachsende, durch Regulierungen bedingte Marktexpansion.

- Steigende Nachhaltigkeitsinitiativen von Unternehmen und der Druck von Investoren, umweltfreundlichere Technologien einzuführen, ermutigen die Industrie- und Energieerzeugungsbranche, PCCS-Lösungen als Teil ihrer Dekarbonisierungsstrategien zu implementieren.

- Technologische Verbesserungen bei Lösungsmitteln, Sorptionsmitteln und Abscheidesystemen steigern die Abscheideeffizienz und senken die Betriebskosten. Dadurch werden PCCS-Lösungen wirtschaftlicher. Fluor und Linde haben beispielsweise Amin-basierte Systeme der nächsten Generation mit geringerem Energiebedarf eingeführt.

- Das weltweit wachsende Bewusstsein für die Auswirkungen des Klimawandels und die Notwendigkeit der CO2-Minderung fördert Investitionen in die PCCS-Infrastruktur. Sowohl private als auch öffentliche Akteure unterstützen aktiv Pilotprojekte und großtechnische Umsetzungen.

Welcher Faktor behindert das Wachstum des Marktes für die Abscheidung und Speicherung von Kohlenstoffdioxid nach der Verbrennung?

- Hohe Kapital- und Betriebskosten stellen weiterhin eine große Herausforderung dar, da PCCS-Technologien erhebliche Investitionen in Ausrüstung, Energie und Wartung erfordern. Für kleinere Industrieunternehmen könnte die Einführung ohne Subventionen oder Anreize finanziell schwierig sein.

- So können beispielsweise trotz technologischer Verbesserungen die Kosten für die Installation vollwertiger PCCS-Anlagen durch Unternehmen wie NRG Energy oder Shell mehrere Hundert Millionen Dollar übersteigen, was die Marktdurchdringung in kostensensiblen Regionen einschränkt.

- Auch der Energieverbrauch und die Effizienz stellen eine Herausforderung dar, da PCCS-Systeme aufgrund des zusätzlichen Energiebedarfs für die CO₂-Abscheidung und -Kompression die Nettoleistung des Kraftwerks reduzieren können. Die Optimierung des Energieverbrauchs ist für die wirtschaftliche Machbarkeit unerlässlich.

- Regulatorische Unsicherheiten und regional unterschiedliche Rahmenbedingungen für die CO2-Bepreisung können den großflächigen Einsatz behindern, da Investoren und Betreiber finanzielle Risiken gegen ökologische Vorteile abwägen müssen.

- Die Überwindung dieser Hindernisse erfordert kontinuierliche Forschung und Entwicklung zur Kostensenkung, politische Unterstützung und skalierbare Technologielösungen, die die betriebliche Effizienz mit der Umweltleistung in Einklang bringen.

Wie ist der Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung segmentiert?

Der Markt ist nach Anwendung segmentiert.

- Nach Anwendung

Der Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung ist nach Anwendung in die Bereiche Öl und Gas, chemische Verarbeitung, Stromerzeugung und Sonstige unterteilt. Das Segment Stromerzeugung dominierte den Markt im Jahr 2024 mit 46,5 % den größten Umsatzanteil. Dies ist auf strenge Emissionsvorschriften und den dringenden Bedarf an CO2-Minderung in Kohle- und Gaskraftwerken zurückzuführen. Stromerzeugungsanlagen setzen zunehmend PCCS-Lösungen ein, um Umweltstandards einzuhalten, Treibhausgasemissionen zu reduzieren und die betriebliche Nachhaltigkeit zu verbessern. Großprojekte und Pilotanlagen von Unternehmen wie Shell, Equinor und NRG Energy untermauern diese Dominanz weiter.

Im Öl- und Gassegment wird von 2025 bis 2032 mit 22,3 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind steigende CO₂-Reduktionsauflagen und die zunehmende Nutzung von Verfahren zur verbesserten Ölrückgewinnung (EOR) unter Verwendung von abgeschiedenem CO₂. Die zunehmende Integration von PCCS-Lösungen in Upstream- und Downstream-Prozesse sowie steigende Investitionen in industrielle Dekarbonisierungsinitiativen dürften das Marktwachstum in diesem Sektor beschleunigen.

Welche Region hält den größten Anteil am Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung?

- Nordamerika dominierte den Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung mit dem größten Umsatzanteil von 36,9 % im Jahr 2024, angetrieben durch strenge Emissionsvorschriften, Initiativen zur industriellen Dekarbonisierung und die weit verbreitete Einführung fortschrittlicher PCCS-Technologien.

- Versorgungsunternehmen und Industrieunternehmen in der Region investieren zunehmend in Lösungen zur Kohlenstoffabscheidung, um staatliche Vorgaben und die Netto-Null-Ziele der Unternehmen zu erfüllen.

- Diese starke Akzeptanz wird durch eine hohe technologische Bereitschaft, günstige politische Rahmenbedingungen und erhebliche Investitionen in Projekte zur sauberen Energie unterstützt, wodurch Nordamerika eine führende Rolle bei der PCCS-Einführung einnimmt.

Markteinblicke für die Abscheidung und Speicherung von Kohlenstoffdioxid nach der Verbrennung in den USA

Der US-PCCS-Markt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch den umfassenden Einsatz in Kohle- und Gaskraftwerken sowie in Industrieanlagen wie Raffinerien und Chemiewerken. Staatliche Anreize, Forschungsstipendien und Steuergutschriften für CO2-Abscheidungsprojekte beschleunigen den Einsatz. Unternehmen wie Chevron, NRG Energy und Fluor sind Vorreiter bei fortschrittlichen PCCS-Projekten und steigern so die Betriebseffizienz und Nachhaltigkeit.

Einblicke in den europäischen Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung

Der europäische PCCS-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf strenge CO₂-Emissionsvorschriften und die Einführung von Dekarbonisierungstechnologien in der Stromerzeugung und in industriellen Prozessen zurückzuführen. Deutschland, Frankreich und Norwegen investieren in Pilot- und kommerzielle PCCS-Projekte, wobei der Schwerpunkt verstärkt auf der Integration von abgeschiedenem CO₂ in industrielle Anwendungen oder Speicherlösungen liegt.

Einblicke in den britischen Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung

Der britische PCCS-Markt wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch staatlich geförderte Dekarbonisierungsinitiativen, Netto-Null-Verpflichtungen und die industrielle Einführung in Kraftwerken und Raffinerien. Die politische Unterstützung von CO₂-Speicherungs- und -Nutzungsprojekten beschleunigt die Marktexpansion.

Markteinblicke für die CO2-Abscheidung und -Speicherung nach der Verbrennung in Deutschland

Der deutsche PCCS-Markt dürfte im Prognosezeitraum deutlich wachsen, angetrieben durch strenge Emissionsstandards und Nachhaltigkeitsauflagen. Industrie- und Kraftwerksanlagen setzen zunehmend auf PCCS-Lösungen und nutzen fortschrittliche Technologien von Unternehmen wie Linde und Siemens, um die Abscheidungseffizienz zu optimieren und die Umweltbelastung zu reduzieren.

Welche Region verzeichnet das schnellste Wachstum im Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung?

Der PCCS-Markt im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % wachsen. Dies ist auf die schnelle Industrialisierung, Urbanisierung und staatliche Anreize für saubere Energietechnologien zurückzuführen. Länder wie China, Japan und Indien investieren massiv in die PCCS-Infrastruktur, um den steigenden Energiebedarf zu decken und gleichzeitig die Emissionsreduktionsziele einzuhalten.

Markteinblicke für die CO2-Abscheidung und -Speicherung nach der Verbrennung in Japan

Der japanische PCCS-Markt gewinnt aufgrund des hohen Energiebedarfs, des technologischen Fortschritts und der Betonung nachhaltiger Industriebetriebe an Dynamik. Staat und Privatwirtschaft arbeiten gemeinsam an Pilot- und kommerziellen Projekten zur Integration von PCCS in Kraftwerke und Industrieanlagen.

Markteinblicke für die Abscheidung und Speicherung von Kohlenstoffdioxid nach der Verbrennung in China

China hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf das schnelle industrielle Wachstum, die Urbanisierung und den starken Fokus auf den Klimaschutz zurückzuführen ist. Lokale Unternehmen und staatlich geförderte Projekte weiten den Einsatz von PCCS in der Stromerzeugung sowie in der Chemie- und Zementindustrie aus und positionieren China damit als wichtigen Markt für die CO2-Abscheidung.

Welches sind die Top-Unternehmen auf dem Markt für Kohlenstoffabscheidung und -speicherung nach der Verbrennung?

Die Branche der CO2-Abscheidung und -Speicherung nach der Verbrennung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Air Products (USA)

- Aker Solutions (Norwegen)

- Chevron (USA)

- Dakota Gasification Company (USA)

- Equinor (Norwegen)

- ExxonMobil (USA)

- Fluor (USA)

- General Electric (USA)

- Halliburton (USA)

- Linde (Irland)

- Mitsubishi Heavy Industries (Japan)

- NRG Energy (USA)

- Shell (Großbritannien)

- Siemens (Deutschland)

- SLB (ehemals Schlumberger) (USA)

- Sulzer (Schweiz)

- TotalEnergies (Frankreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für CO2-Abscheidung und -Speicherung nach der Verbrennung?

- Im Oktober 2024 schloss Linde Engineering eine Vereinbarung mit NEXTCHEM über die Lieferung von Kohlenstoffabscheidungstechnologie für das Hail- und Ghasha-Projekt der Abu Dhabi National Oil Company (ADNOC). Das Unternehmen wird seine neueste adsorptive Kohlenstoffabscheidungslösung bereitstellen, die darauf ausgelegt ist, Kohlendioxid (CO₂) effizient abzuscheiden und für die Sequestrierung (CCS) zu reinigen und so die Treibhausgasemissionen bei der Erdgas- und Ölproduktion deutlich zu reduzieren. Diese Zusammenarbeit unterstreicht Lindes Engagement für die Förderung nachhaltiger Energielösungen weltweit.

- Im September 2024 nahm Europas erste Post-Combustion-Kohlenstoffabscheidungsanlage mit MHI-Technologie im Rahmen des Ravenna CCS-Projekts, Phase 1, das von Eni und Snam gestartet wurde, den Betrieb auf. Die Anlage scheidet jährlich etwa 25.000 Tonnen CO₂ aus Rauchgasen ab und weist dabei die niedrigste CO₂-Konzentration aller kommerziellen Abscheidungsanlagen auf. Dieser Meilenstein stellt einen bedeutenden Fortschritt in den europäischen Initiativen zur Kohlenstoffabscheidung und -speicherung dar.

- Im Februar 2024 erweiterte Carbfix hf. seine globale Präsenz durch die Inbetriebnahme einer neuen Kohlenstoffabscheidungsanlage in Island. Die Anlage soll jährlich 3.000 Tonnen Kohlenstoff abscheiden. Diese Erweiterung stärkt die Rolle von Carbfix bei der innovativen CO₂-Sequestrierung und der Eindämmung des Klimawandels.

- Im Juni 2023 startete Technip Energies NV CaptureNow, eine Plattform, die alle Technologien zur Kohlenstoffabscheidung, -speicherung und -nutzung auf einer einzigen Plattform konsolidiert. Diese Initiative vereinfacht den Zugang zu fortschrittlichen Kohlenstoffmanagementlösungen für globale Industrien.

- Im Juni 2023 kündigte die CHN ENERGY Investment Group Co., LTD. den Start des größten Kohlenstoffabscheidungsprojekts Asiens in China an, das voraussichtlich jährlich 500.000 Tonnen Kohlendioxid produzieren wird. Dieses Projekt unterstreicht Chinas Engagement für eine groß angelegte Kohlenstoffreduzierung und ein nachhaltiges industrielles Wachstum.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.