Global Postoperative Nausea And Vomiting Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.31 Billion

USD

3.55 Billion

2024

2032

USD

2.31 Billion

USD

3.55 Billion

2024

2032

| 2025 –2032 | |

| USD 2.31 Billion | |

| USD 3.55 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von postoperativer Übelkeit und Erbrechen nach Behandlungstyp (Serotonin-Rezeptor-Antagonisten, Steroide, Dopamin-Antagonisten, Neurokinin-NK-1-Rezeptor-Antagonisten und nicht-pharmakologische Behandlung), Anwendung (postoperative Übelkeit und Erbrechen (PONV), durch Chemotherapie verursachte Übelkeit und Erbrechen (CINV), Reisekrankheit, Schwangerschaft und andere), Endbenutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Markt für die Behandlung von postoperativer Übelkeit und Erbrechen

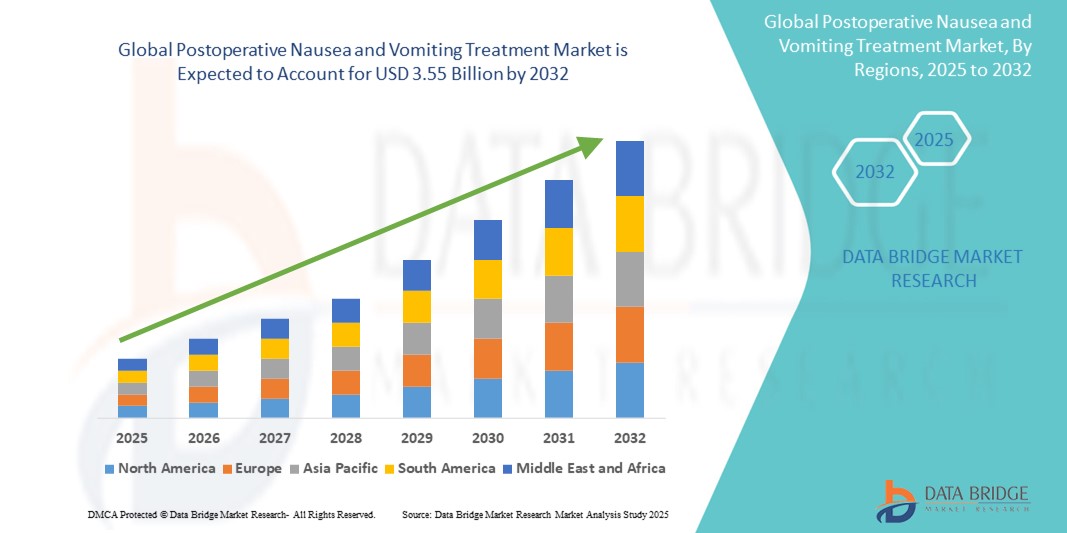

- Der globale Markt für die Behandlung von postoperativer Übelkeit und Erbrechen wurde im Jahr 2024 auf 2,31 Milliarden US-Dollar geschätzt und dürfte bis 2032 3,55 Milliarden US-Dollar erreichen , bei einer CAGR von 5,52 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Zahl chirurgischer Eingriffe und die damit verbundene Notwendigkeit, postoperative Komplikationen wie Übelkeit und Erbrechen zu behandeln, vorangetrieben. Das zunehmende Bewusstsein von Gesundheitsdienstleistern und Patienten über die Auswirkungen von PONV auf Genesungsergebnisse und Patientenzufriedenheit fördert die Einführung gezielter therapeutischer Interventionen. Darüber hinaus tragen Fortschritte bei Anästhesietechniken und multimodalen Analgesieprotokollen zur Nachfrage nach effektiven PONV-Behandlungslösungen bei.

- Darüber hinaus führt die Zunahme ambulanter chirurgischer Eingriffe und verbesserter Genesungsprogramme (ERAS) zu einem erhöhten Bedarf an schnell wirkenden, patientenfreundlichen Antiemetika. Die Entwicklung neuartiger Arzneimittelformulierungen wie transdermaler Pflaster, oral auflösbarer Filme und Retardspritzen bietet sowohl Patienten als auch Ärzten komfortable Alternativen. Diese Faktoren fördern die Akzeptanz von Behandlungslösungen gegen postoperative Übelkeit und Erbrechen deutlich und beschleunigen das Marktwachstum.

Marktanalyse zur Behandlung von postoperativer Übelkeit und Erbrechen

- Die Behandlung von postoperativer Übelkeit und Erbrechen (PONV), zu der eine Reihe von Antiemetika und unterstützenden Therapien gehören, ist ein zunehmend wichtiger Bestandteil der Protokolle zur verbesserten Genesung nach Operationen (ERAS) sowohl im Krankenhaus als auch im ambulanten Bereich, da sie den Patientenkomfort verbessern, Komplikationen reduzieren und die Genesungszeit verkürzen kann.

- Die steigende Nachfrage nach PONV-Behandlungen wird vor allem durch die steigende Zahl chirurgischer Eingriffe weltweit, das wachsende Bewusstsein für eine patientenzentrierte Versorgung und die zunehmende Einführung von Kombinationstherapien zur wirksameren Behandlung von Übelkeit und Erbrechen angeheizt.

- Nordamerika dominierte den Markt für die Behandlung von postoperativer Übelkeit und Erbrechen mit dem größten Umsatzanteil von 39,8 % im Jahr 2024, gekennzeichnet durch die frühe Implementierung von ERAS-Programmen, hohe Gesundheitsausgaben und eine starke Präsenz von Pharmaherstellern

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von postoperativer Übelkeit und Erbrechen sein, da in Ländern wie China, Indien und Japan zunehmend Operationsvolumina, Investitionen im Gesundheitswesen und ein wachsendes Bewusstsein für die postoperative Versorgung herrschen.

- Das Segment Postoperative Übelkeit und Erbrechen (PONV) dominierte den Markt für die Behandlung postoperativer Übelkeit und Erbrechen mit einem Marktanteil von 45,2 % im Jahr 2024, was auf die zunehmende Anzahl chirurgischer Eingriffe und die weit verbreitete Implementierung von Protokollen zur verbesserten Genesung nach Operationen (ERAS) zurückzuführen ist, die auf ein wirksames Management von Übelkeit und Erbrechen setzen, um die Ergebnisse der Patienten zu verbessern und die Genesungszeit zu verkürzen.

Berichtsumfang und Marktsegmentierung zur Behandlung von postoperativer Übelkeit und Erbrechen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von postoperativer Übelkeit und Erbrechen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von postoperativer Übelkeit und Erbrechen

„ Steigende Nachfrage aufgrund des Operationsvolumens und der patientenorientierten Versorgung “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von postoperativer Übelkeit und Erbrechen ist die steigende Anzahl von Operationen, einschließlich minimalinvasiver und ambulanter Eingriffe. Dies hat dazu geführt, dass eine größere Risikogruppe eine wirksame antiemetische Therapie benötigt.

- So meldeten Gesundheitsdienstleister in Nordamerika und Europa im Jahr 2024 einen erheblichen Anstieg ambulanter Operationen, was zu einer stärkeren Nutzung schnell wirkender und kurzzeitiger Medikamente gegen Übelkeit führte, um eine schnellere Genesung und Entlassung zu ermöglichen.

- Darüber hinaus erhöht der Trend zu Protokollen zur verbesserten Genesung nach Operationen (ERAS) den Bedarf an gezielten antiemetischen Behandlungsmöglichkeiten, die Krankenhausaufenthalte verkürzen und den Patientenkomfort verbessern. Medikamente wie Ondansetron, Dexamethason und Aprepitant sind weiterhin integrale Bestandteile multimodaler PONV-Managementstrategien.

- Der Schwerpunkt auf patientenzentrierter Versorgung treibt auch die Nachfrage nach Medikamenten mit weniger Nebenwirkungen und besserer Verträglichkeit an. Dies fördert pharmazeutische Innovationen, die sich auf neuartige Formulierungen wie langwirksame Injektionen, transdermale Pflaster und Schmelztabletten konzentrieren.

- Die zunehmende Belastung durch Chemotherapie-induzierte Übelkeit und Erbrechen (CINV) sowie PONV erweitert den Marktumfang und bietet Pharmaunternehmen die Möglichkeit, Therapien mit dualer Indikation zu entwickeln.

- Darüber hinaus führt das zunehmende Bewusstsein für präventive Behandlungsprotokolle, insbesondere bei Hochrisikopatienten (z. B. Frauen, Nichtraucher, Patienten mit Reisekrankheit oder Übelkeit in der Vorgeschichte), zur prophylaktischen Anwendung von PONV-Behandlungen in Krankenhäusern und ambulanten chirurgischen Zentren weltweit.

Marktdynamik für die Behandlung postoperativer Übelkeit und Erbrechen

Treiber

„Steigender Bedarf aufgrund steigender Operationszahlen und patientenzentrierter Genesungsprotokolle“

- Die weltweit steigende Zahl chirurgischer Eingriffe und die zunehmende Bedeutung der Verbesserung der postoperativen Ergebnisse und des Patientenkomforts sind wesentliche Gründe für die gestiegene Nachfrage nach Behandlungen gegen postoperative Übelkeit und Erbrechen (PONV).

- So kündigte Heron Therapeutics im April 2024 Fortschritte bei seinen Retard-Antiemetika-Therapien an, die die Behandlungsergebnisse der Patienten verbessern und die Belastung durch Mehrfachdosierungen reduzieren sollen. Solche Innovationen wichtiger Akteure dürften das Wachstum der Branche für postoperative Behandlung von Übelkeit und Erbrechen im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister Protokollen zur verbesserten Genesung nach Operationen (ERAS) Priorität einräumen, wird ein effektives PONV-Management zu einem wesentlichen Bestandteil der perioperativen Versorgung, um die Belastung der Patienten zu verringern, die Zufriedenheit zu verbessern und schnellere Entlassungen zu ermöglichen.

- Darüber hinaus erhöht die zunehmende Anwendung minimalinvasiver Operationen, die oft mit ambulanten Genesungsmodellen verbunden sind, den Bedarf an einem effizienten und langfristigen PONV-Management, um ungeplante Wiederaufnahmen zu minimieren.

- Die praktische Anwendung von Einzeldosis-Formulierungen mit langer Wirkungsdauer, die Verfügbarkeit von Kombinationstherapien, die auf mehrere Rezeptorwege abzielen, und die zunehmende Präferenz für nicht-invasive Verabreichungsmethoden sind Schlüsselfaktoren für die Akzeptanz sowohl im stationären als auch im ambulanten Bereich. Darüber hinaus trägt der Trend zur personalisierten Medizin und zur risikobasierten antiemetischen Prophylaxe weiter zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Nebenwirkungen und hoher Medikamentenkosten “

- Bedenken hinsichtlich der Nebenwirkungen und der Verträglichkeit bestimmter Antiemetika, insbesondere bei Kombinationstherapie oder bei Hochrisikopatienten, stellen eine erhebliche Hürde für eine breitere Anwendung dar. Einige 5-HT3-Antagonisten und NK1-Rezeptorantagonisten können mit Verstopfung, Kopfschmerzen oder einer QT-Verlängerung einhergehen, was Kliniker dazu veranlasst, Nutzen und potenzielle Risiken abzuwägen.

- So haben klinische Studien beispielsweise das Potenzial für Wechselwirkungen zwischen Antiemetika und Anästhetika oder Chemotherapeutika aufgezeigt, die insbesondere bei Hochrisikopatientengruppen zu suboptimalen Ergebnissen oder unerwünschten Ereignissen führen können.

- Die Berücksichtigung dieser Bedenken durch verbesserte Sicherheitsprofile, Patientenaufklärung und Schulung des Klinikpersonals zu optimalen Dosierungsstrategien ist entscheidend für das Vertrauen in PONV-Therapien. Unternehmen wie Merck & Co. und F. Hoffmann-La Roche betonen die klinischen Wirksamkeits- und Sicherheitsdaten ihrer Antiemetika, um medizinisches Fachpersonal zu beruhigen.

- Darüber hinaus können die relativ hohen Kosten moderner Antiemetika die Einführung in kostensensiblen Märkten oder im öffentlichen Gesundheitswesen erschweren. Während Generika älterer Medikamente wie Ondansetron zur Kostensenkung beigetragen haben, bleiben neuere Wirkstoffe mit verlängerter Wirkstofffreisetzung oder Kombinationstherapien teuer.

- Während die Gesundheitssysteme in Industrieländern diese Kosten tragen können, bestehen in Entwicklungsländern weiterhin Probleme hinsichtlich der Erschwinglichkeit. Die Überwindung dieser Hürden durch einen breiteren Versicherungsschutz, bessere Preisstrategien und die Aufnahme in die Krankenhauslisten ist für ein nachhaltiges Wachstum des PONV-Behandlungsmarktes von entscheidender Bedeutung.

Marktumfang der Behandlung von postoperativer Übelkeit und Erbrechen

Der Markt ist nach Behandlungsart, Anwendung, Endbenutzern und Vertriebskanal segmentiert.

- Nach Behandlungstyp

Der Markt für die Behandlung von postoperativer Übelkeit und Erbrechen ist nach Behandlungsart in Serotonin-Rezeptor-Antagonisten, Steroide, Dopamin-Antagonisten, Neurokinin-NK-1-Rezeptor-Antagonisten und nicht-pharmakologische Behandlungen unterteilt. Das Segment der Serotonin-Rezeptor-Antagonisten hatte im Jahr 2024 mit 41,6 % den größten Marktanteil, was auf ihre nachgewiesene Wirksamkeit, ihren schnellen Wirkungseintritt und ihre breite klinische Anwendung zurückzuführen ist.

Das Segment der Neurokinin-NK-1-Rezeptorantagonisten dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum verzeichnen, da sie insbesondere bei Hochrisikopatienten nach Operationen und Chemotherapie wirksam gegen verzögerte Übelkeit und Erbrechen vorgehen.

- Nach Anwendung

Der Markt für die Behandlung von postoperativer Übelkeit und Erbrechen ist nach Anwendung segmentiert in postoperative Übelkeit und Erbrechen (PONV), durch Chemotherapie verursachte Übelkeit und Erbrechen (CINV), Reisekrankheit, Schwangerschaft und weitere. Das Segment postoperative Übelkeit und Erbrechen (PONV) hatte im Jahr 2024 mit 45,2 % den größten Umsatzanteil, was auf die zunehmende Anzahl chirurgischer Eingriffe und die Implementierung von ERAS-Protokollen zurückzuführen ist.

Das Segment der durch Chemotherapie verursachten Übelkeit und Erbrechen (CINV) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,1 % das höchste Wachstum verzeichnen. Grund hierfür sind die steigende weltweite Krebshäufigkeit und die zunehmende Verwendung von Kombinationstherapien gegen Erbrechen.

- Von Endbenutzern

Der Markt für die Behandlung von postoperativer Übelkeit und Erbrechen ist nach Endverbrauchern in Kliniken, Krankenhäuser und andere Bereiche unterteilt. Das Krankenhaussegment hielt im Jahr 2024 mit 53,7 % den größten Marktanteil. Dies ist auf das hohe Behandlungsaufkommen, die zentrale Beschaffung und den konsequenten Einsatz von PONV-Medikamenten sowohl im perioperativen als auch im onkologischen Bereich zurückzuführen.

Das Kliniksegment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,4 % das höchste Wachstum verzeichnen. Grund hierfür ist der Ausbau ambulanter Operationen und Tagespflegezentren, die sich auf ambulante Behandlung und Kurzzeitrehabilitation konzentrieren.

- Nach Vertriebskanal

Der Markt für die Behandlung von postoperativer Übelkeit und Erbrechen ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit dem größten Umsatzanteil von 48,9 % im Jahr 2024, unterstützt durch institutionelle Großkäufe und die Integration in chirurgische und Krebsbehandlungsabläufe.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 21,6 % wachsen, was auf die zunehmende digitale Nutzung, den Komfort und den verbesserten Zugang zu verschreibungspflichtigen Medikamenten über Telemedizin- Plattformen zurückzuführen ist.

Regionale Analyse des Marktes für die Behandlung von postoperativer Übelkeit und Erbrechen

- Nordamerika dominierte den Markt für die Behandlung von postoperativer Übelkeit und Erbrechen (PONV) mit dem größten Umsatzanteil von 39,8 % im Jahr 2024, was auf das hohe Operationsvolumen und die starke pharmazeutische Infrastruktur zurückzuführen ist.

- Verbraucher in der Region legen Wert auf eine verbesserte Genesung und ein besseres Patientenwohl nach Operationen, unterstützt durch fortschrittliche antiemetische Formulierungen und ein weit verbreitetes klinisches Bewusstsein

- Das Wachstum der Region wird durch erhöhte Gesundheitsausgaben, den Zugang zu Kombinationstherapien und die Einführung von ERAS-Protokollen (Enhanced Recovery After Surgery) weiter unterstützt.

Markteinblick in die Behandlung von postoperativer Übelkeit und Erbrechen in den USA

Der US-Markt für die Behandlung von postoperativer Übelkeit und Erbrechen erzielte 2024 mit 81,2 % den größten Umsatzanteil innerhalb Nordamerikas, was auf die hohe Operationslast und die breite Verfügbarkeit zugelassener Antiemetika zurückzuführen ist. Fortschrittliche Arzneimittelentwicklungspipelines, FDA-Zulassungen und eine höhere Patientencompliance bei präventiven PONV-Behandlungen sichern die anhaltende Marktdominanz.

Markteinblick in Europa zur Behandlung von postoperativer Übelkeit und Erbrechen

Die Behandlung von postoperativer Übelkeit und Erbrechen in Europa hatte 2024 mit 30,5 % den zweitgrößten Umsatzanteil am Weltmarkt, wobei die Länder Wert auf Verbesserungen der perioperativen Versorgung und Patientensicherheitsstandards legen. Die alternde Bevölkerung, die steigende Zahl ambulanter Operationen und der politische Fokus auf die Reduzierung postoperativer Komplikationen beschleunigen das Marktwachstum.

Markteinblick in Großbritannien zur Behandlung von postoperativer Übelkeit und Erbrechen

Die britische Behandlung von postoperativer Übelkeit und Erbrechen hatte 2024 einen Marktanteil von 21,3 % in Europa, unterstützt durch die starke klinische Akzeptanz prophylaktischer Antiemetika in ambulanten Operationen. NHS-Protokolle, steigende ambulante Operationen und kostengünstige Generika-Angebote treiben die Nachfrage an.

Markteinblick in Deutschland zur Behandlung von postoperativer Übelkeit und Erbrechen

Die Behandlung von postoperativer Übelkeit und Erbrechen in Deutschland hatte im Jahr 2024 einen Marktanteil von 27,6 % in Europa, gestützt durch die technologische Integration im Gesundheitswesen und die Anwendung bewährter klinischer Verfahren. Krankenhäuser und Kliniken bevorzugen evidenzbasierte Kombinationen von Serotonin-Rezeptor-Antagonisten und Neurokinin-1-Inhibitoren.

Markteinblick in die Behandlung postoperativer Übelkeit und Erbrechen im asiatisch-pazifischen Raum

Die Behandlung von postoperativer Übelkeit und Erbrechen im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,3 % wachsen und im Jahr 2024 18,7 % zum weltweiten Marktumsatz beitragen. Die zunehmende Zahl chirurgischer Eingriffe, insbesondere in sich urbanisierenden Volkswirtschaften wie Indien und China, sowie das wachsende Bewusstsein und der Zugang zu PONV-Behandlungen beschleunigen das regionale Wachstum.

Markteinblick in Japan zur Behandlung von postoperativer Übelkeit und Erbrechen

Die Behandlung von postoperativer Übelkeit und Erbrechen in Japan hatte im Jahr 2024 einen Marktanteil von 32,9 % im asiatisch-pazifischen Raum, was auf die alternde Bevölkerung und die fortschrittlichen chirurgischen und pharmazeutischen Sektoren zurückzuführen ist. Der Markt wird von der Nachfrage nach verbesserten postoperativen Ergebnissen und der Einhaltung internationaler Pflegestandards angetrieben.

Markteinblick in China zur Behandlung von postoperativer Übelkeit und Erbrechen

Die Behandlung von postoperativer Übelkeit und Erbrechen in China hatte im Jahr 2024 einen Marktanteil von 38,7 % im asiatisch-pazifischen Raum, was auf den Ausbau der Gesundheitsinfrastruktur und ein hohes Operationsaufkommen zurückzuführen ist. Ein Anstieg der öffentlichen und privaten Investitionen im Gesundheitswesen sowie die inländische Produktion von Antiemetika treiben den Markt voran.

Marktanteil der Behandlung von postoperativer Übelkeit und Erbrechen

Die Branche der Behandlung von postoperativer Übelkeit und Erbrechen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Acacia Pharma Group Plc (Großbritannien)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- ANI Pharmaceuticals, Inc. (USA)

- Camurus AB (Schweden)

- Helsinn Healthcare SA (Schweiz)

- Eisai Co., Ltd. (Japan)

- Merck & Co., Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- GSK plc. (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von postoperativer Übelkeit und Erbrechen

- Im Jahr 2023 führte Acacia Pharma Barhemsys und Amisulprid als primäre Antiemetika zur Behandlung von PONV ein. Barhemsys, ein intravenös verabreichter selektiver Dopamin-D2- und D3-Rezeptorantagonist, beugt PONV wirksam vor und behandelt es. Aufgrund seiner hohen Wirksamkeit erhielt es in den USA und Europa die Zulassung.

- Im Jahr 2023 entwickelte Roche ein patientenkontrolliertes Analgesiesystem (PCA) für PONV. Dieses System verabreicht Opioide und Antiemetika über eine Pumpe, wodurch die PONV-Inzidenz deutlich reduziert und die Patientenzufriedenheit erhöht wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.