Global Potato Starch For Food Industry Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.98 Billion

USD

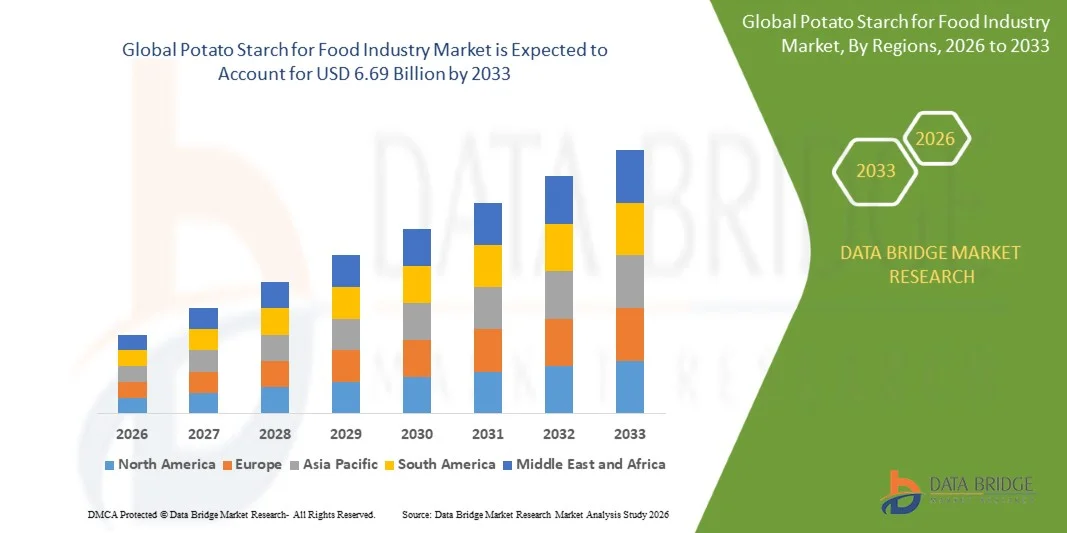

6.69 Billion

2025

2033

USD

3.98 Billion

USD

6.69 Billion

2025

2033

| 2026 –2033 | |

| USD 3.98 Billion | |

| USD 6.69 Billion | |

| % | |

|

Globale Marktsegmentierung für Kartoffelstärke in der Lebensmittelindustrie nach Produkttyp (native Stärke, modifizierte Stärke und Süßungsmittel), Herkunft (Bio und konventionell), Endverwendung (Backwaren, Milchprodukte und Desserts, Suppen, Saucen und Dressings, Fleisch und Fisch, herzhafte Speisen und Snacks, Süßwaren, Tiernahrung und Sonstiges) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Kartoffelstärke in der Lebensmittelindustrie und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Kartoffelstärke in der Lebensmittelindustrie hatte im Jahr 2025 einen Wert von 3,98 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,69 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,70 % im Prognosezeitraum entspricht.

- Der steigende Konsum von Kartoffelstärke aufgrund ihrer zahlreichen gesundheitlichen Vorteile, darunter die Absorption krebserregender und toxischer Verbindungen, die Regulierung des Blutzuckerspiegels und die Verbesserung der Aufnahme von Mineralstoffen wie Magnesium und Kalzium, die zunehmende Beliebtheit des Produkts bei veganen und gesundheitsbewussten Verbrauchern sowie die gute Verfügbarkeit des Rohstoffs, da Kartoffel das weltweit am häufigsten angebaute Gemüse ist, sind einige der wichtigsten Faktoren, die das Wachstum des Marktes für Kartoffelstärke in der Lebensmittelindustrie voraussichtlich ankurbeln werden.

Was sind die wichtigsten Erkenntnisse zum Markt für Kartoffelstärke in der Lebensmittelindustrie?

- Der steigende Trend zu verarbeiteten Bio-Lebensmitteln und die Entwicklung neuer Produkte in der Lebensmittel- und Getränkeindustrie werden durch die Schaffung massiver Chancen das Wachstum des Marktes für Kartoffelstärke in der Lebensmittelindustrie weiter ankurbeln.

- Das wachsende Bewusstsein der Verbraucher für die Gesundheitsrisiken durch übermäßigen Kohlenhydratkonsum sowie die Preisschwankungen bei Kartoffeln dürften das Wachstum der Kartoffelstärkeindustrie für die Lebensmittelindustrie bremsen.

- Im Jahr 2025 dominierte der asiatisch-pazifische Raum den Markt für Kartoffelstärke in der Lebensmittelindustrie mit einem Umsatzanteil von 39,2 %, was durch die starke Nachfrage in China, Japan, Indien und Südkorea gestützt wurde.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,36 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Clean-Label-, Bio- und Spezialkartoffelstärkeprodukten in den USA und Kanada.

- Das Segment der nativen Stärke dominierte den Markt mit einem Umsatzanteil von 58,7 % im Jahr 2025. Ausschlaggebend hierfür waren die natürliche Zusammensetzung, die hohe funktionelle Vielseitigkeit und die breite Anwendung in Backwaren, Milchprodukten, Soßen und Snacks.

Berichtsumfang und Marktsegmentierung für Kartoffelstärke in der Lebensmittelindustrie

|

Attribute |

Kartoffelstärke für die Lebensmittelindustrie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Kartoffelstärke für die Lebensmittelindustrie?

„ Steigende Nachfrage nach nährstoffangereicherter und vielseitiger Kartoffelstärke “

- Der Markt für Kartoffelstärke in der Lebensmittelindustrie verzeichnet ein starkes Wachstum hin zu nährstoffangereicherten, multifunktionalen und Clean-Label-Rezepturen, einschließlich Mischungen mit Ballaststoffen, Präbiotika und pflanzlichen Zutaten zur Verbesserung von Textur, Stabilität und Nährwert.

- Hersteller bringen Mehrzweck-Kartoffelstärkesysteme auf den Markt, die die Viskositätskontrolle, den Fettersatz, die Kalorienreduzierung und ein breiteres Spektrum an funktionellen Anwendungen in Backwaren, Molkereiprodukten, Süßwaren, Soßen und Fertigprodukten unterstützen.

- Verbraucher entscheiden sich zunehmend für natürliche, sichere und funktionelle Zutaten, was die Nachfrage nach Kartoffelstärke gegenüber synthetischen Stabilisatoren und Verdickungsmitteln in allen Lebensmittel- und Getränkekategorien ankurbelt.

- Beispielsweise haben Unternehmen wie Cargill, Ingredion, Roquette, Avebe und Tereos ihr Kartoffelstärke-Portfolio um funktionelle Mischungen für glutenfreie Backwaren, Milchalternativen und Clean-Label-Verarbeitungsprodukte erweitert.

- Das wachsende Bewusstsein für Gesundheitsmanagement, Clean-Label-Diäten und Ballaststoffzufuhr beschleunigt die weltweite Akzeptanz dieser Ernährungsformen.

- Da die Nachfrage nach pflanzlichen, multifunktionalen und natürlichen Lebensmittelzutaten steigt, wird Kartoffelstärke voraussichtlich auch weiterhin eine zentrale Rolle bei Innovationen in der Lebensmittelrezeptur weltweit spielen.

Was sind die wichtigsten Einflussfaktoren auf den Markt für Kartoffelstärke in der Lebensmittelindustrie?

- Die steigende Nachfrage der Verbraucher nach pflanzlichen, Clean-Label- und funktionell verbesserten Zutaten führt weltweit zu einer starken Verbreitung von Kartoffelstärke.

- Beispielsweise haben Unternehmen wie Roquette, Cargill und Avebe im Jahr 2025 ihre Produktlinien für Kartoffelstärke für Backwaren, Milchalternativen und Fertiggerichte erweitert.

- Das weltweit wachsende Bewusstsein für die Bekämpfung von Übergewicht, die Reduzierung des Zuckerkonsums und den Konsum gesunder Lebensmittel steigert die Nachfrage in Nordamerika, Europa und im asiatisch-pazifischen Raum.

- Fortschritte bei der Stärkemodifizierung, Granulierung und funktionellen Mischung haben die Wasserbindung, die Texturierung und die Haltbarkeit von verarbeiteten Lebensmitteln verbessert.

- Die steigende Nachfrage nach Bio-, gentechnikfreien, veganen und Clean-Label-Produkten fördert das Marktwachstum und entspricht den Verbraucherpräferenzen für nachhaltige und ethisch einwandfreie Inhaltsstoffe.

- Dank kontinuierlicher Forschung und Entwicklung, Produkteinführungen, strategischer Partnerschaften und globalem Vertrieb wird erwartet, dass der Markt für Kartoffelstärke in den kommenden Jahren ein stetiges Wachstum verzeichnen wird.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für Kartoffelstärke in der Lebensmittelindustrie?

- Hohe Produktions-, Verarbeitungs- und Modifizierungskosten im Zusammenhang mit hochwertiger Kartoffelstärke und funktionellen Mischungen schränken die Bezahlbarkeit in preissensiblen Regionen ein.

- Beispielsweise wirkten sich im Zeitraum 2024–2025 Schwankungen bei den Kartoffelerträgen, den Extraktionskosten und den Transportkosten auf die Produktionsmengen mehrerer Hersteller aus.

- Strenge regulatorische Standards für die Sicherheit von Inhaltsstoffen, Clean-Label-Aussagen und die Zulassung von Lebensmittelzusatzstoffen erhöhen die betriebliche Komplexität.

- Das geringe Verbraucherbewusstsein in Schwellenländern hinsichtlich der Vorteile und funktionellen Eigenschaften natürlicher Stärke behindert deren breite Akzeptanz.

- Der starke Wettbewerb durch Maisstärke, Tapioka, modifizierte Lebensmittelstärken und kostengünstige Verdickungsmittel erzeugt Preis- und Differenzierungsdruck.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Unternehmen auf effiziente Beschaffung, kostengünstige Verarbeitung, Einhaltung gesetzlicher Vorschriften und Verbraucheraufklärung, um die weltweite Verwendung hochwertiger Kartoffelstärke für die Lebensmittelindustrie auszuweiten.

Wie ist der Markt für Kartoffelstärke in der Lebensmittelindustrie segmentiert?

Der Markt ist nach Produkttyp, Art und Endverwendung segmentiert .

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Kartoffelstärke in der Lebensmittelindustrie in native Stärke, modifizierte Stärke und Süßungsmittel unterteilt. Das Segment der nativen Stärke dominierte den Markt mit einem Umsatzanteil von 58,7 % im Jahr 2025. Dies ist auf ihre natürliche Zusammensetzung, ihre hohe funktionelle Vielseitigkeit und ihre breite Anwendung in Backwaren, Milchprodukten, Soßen und Snacks zurückzuführen. Native Stärken werden aufgrund ihrer verdickenden, gelierenden und stabilisierenden Eigenschaften sowie ihrer Kompatibilität mit glutenfreien, veganen und Clean-Label-Rezepturen bevorzugt. Hersteller setzen auf native Stärke für eine kosteneffiziente Produktion, gleichbleibende Qualität und die industrielle Verarbeitung im großen Maßstab.

Das Segment der modifizierten Stärke wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach verbesserten funktionellen Eigenschaften wie Gefrier-Tau-Stabilität, erhöhter Viskosität und individueller Texturierung für Suppen, Soßen, Fertiggerichte und Tiefkühlkost. Kontinuierliche Innovationen bei Rezepturen für modifizierte Stärke dürften deren Einsatz in verschiedenen Lebensmittelkategorien weiter ausbauen.

• Von Natur aus

Der Markt für Kartoffelstärke in der Lebensmittelindustrie wird nach ihrer Herkunft in Bio- und konventionelle Stärke unterteilt. Konventionelle Kartoffelstärke dominierte den Markt mit einem Umsatzanteil von 63,5 % im Jahr 2025. Gründe hierfür sind die breite Verfügbarkeit, die kosteneffiziente Produktion und die starke Verwendung in Backwaren, Süßwaren, Soßen und Snacks. Konventionelle Kartoffelstärke bietet gleichbleibende funktionelle Eigenschaften und ist in großen Mengen verfügbar, wodurch sie sich ideal für industrielle Anwendungen eignet.

Das Bio-Segment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die steigende Nachfrage der Verbraucher nach chemikalienfreien, gentechnikfreien und nachhaltig gewonnenen Zutaten. Bio-Kartoffelstärke findet breite Anwendung in Clean-Label-Backwaren, hochwertigen Milchdesserts, pflanzlichen Fleischalternativen und gesundheitsorientierten Snacks. Das wachsende Bewusstsein für nachhaltige Anbaumethoden und deren Umweltauswirkungen beschleunigt das Wachstum von Bio-Produkten weltweit zusätzlich.

• Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für Kartoffelstärke in der Lebensmittelindustrie in folgende Segmente unterteilt: Backwaren, Milchprodukte & Desserts, Suppen, Saucen & Dressings, Fleisch & Fisch, herzhafte Speisen & Snacks, Süßwaren, Tiernahrung und Sonstiges. Das Segment Backwaren dominierte den Markt mit einem Umsatzanteil von 35,8 % im Jahr 2025. Dies ist auf die hohe Nachfrage nach glutenfreiem Brot, Gebäck und Backwaren zurückzuführen, die Kartoffelstärke für eine verbesserte Textur, Haltbarkeit und Feuchtigkeitsspeicherung benötigen.

Das Segment Milchprodukte & Desserts wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums ist der steigende Konsum von Joghurt, Puddings, Tiefkühldesserts und pflanzlichen Milchalternativen, die Kartoffelstärke zur Verdickung, Stabilisierung und für eine cremige Konsistenz nutzen. Innovationen bei funktionalen, kalorienarmen und Clean-Label-Dessertprodukten beschleunigen weiterhin deren Akzeptanz im Einzelhandel und in der Gastronomie weltweit.

Welche Region hält den größten Anteil am Markt für Kartoffelstärke für die Lebensmittelindustrie?

- Im Jahr 2025 dominierte der asiatisch-pazifische Raum den Markt für Kartoffelstärke in der Lebensmittelindustrie mit einem Umsatzanteil von 39,2 %, gestützt durch eine starke Nachfrage in China, Japan, Indien und Südkorea. Der steigende Konsum von natürlichen, Clean-Label- und pflanzlichen Zutaten in Backwaren, Milchprodukten, Snacks und Fertiggerichten trägt zur regionalen Marktführerschaft bei.

- Die Hersteller erweitern das Angebot an funktionalen und kalorienarmen stärkebasierten Produkten durch Innovationen in den Bereichen Texturverbesserung, Stabilisierung und Anreicherung.

- Regulatorische Unterstützung für Lebensmittelsicherheit, Zertifizierungen für gentechnikfreie Produkte und Standards für natürliche Inhaltsstoffe stärkt die Marktführerschaft zusätzlich. Hohe Bevölkerungsdichte, steigende verfügbare Einkommen, Urbanisierung und ein zunehmend gesundheitsbewusstes Konsumverhalten fördern die starke Akzeptanz im Einzelhandel und im E-Commerce.

Markteinblicke für Kartoffelstärke in der chinesischen Lebensmittelindustrie

China ist der größte Lieferant im asiatisch-pazifischen Raum und profitiert von einem robusten Kartoffelanbau, einer gut ausgebauten Verarbeitungsinfrastruktur und der steigenden Nachfrage nach Backwaren, Milchprodukten und funktionellen Lebensmitteln. Investitionen in Forschung und Entwicklung, vertikale Integration und umweltfreundliche Verarbeitungsmethoden steigern den Inlandsverbrauch und das Exportpotenzial und festigen die regionale Führungsrolle.

Einblick in den japanischen Kartoffelstärkemarkt für die Lebensmittelindustrie

Der japanische Markt verzeichnet ein stetiges Wachstum, angetrieben durch die hohe Nachfrage der Verbraucher nach funktionalen, kalorienarmen und markengerechten Stärkeprodukten. Innovationen in Geschmack, Reinheit und Mischtechniken sprechen gesundheitsbewusste Konsumenten an. Starke Einzelhandelsnetze und regulatorische Unterstützung fördern die Marktexpansion.

Markteinblicke für Kartoffelstärke in der indischen Lebensmittelindustrie

Indien ist ein Wachstumsmarkt, angetrieben durch das gestiegene Bewusstsein für Diabetesmanagement, die Reduzierung von Übergewicht und natürliche Inhaltsstoffe. Der Ausbau des E-Commerce, die zunehmende Beliebtheit von Clean-Label-Produkten und der steigende Konsum von Getränken, Fertiggerichten und selbstgekochten Speisen beschleunigen die Marktdurchdringung.

Markteinblicke für Kartoffelstärke in der Lebensmittelindustrie Südkoreas

Südkorea leistet mit dem steigenden Interesse an natürlichen, pflanzlichen Stärken in funktionellen Lebensmitteln, Backwaren und Diätprodukten einen bedeutenden Beitrag. Wellness-Trends, Exporte koreanischer Lebensmittel und innovative Premium-Verpackungen fördern das Marktwachstum.

Markteinblicke für Kartoffelstärke in der nordamerikanischen Lebensmittelindustrie

Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,36 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Clean-Label-, Bio- und Spezialprodukten aus Kartoffelstärke in den USA und Kanada. Verbraucher bevorzugen zunehmend kalorienarme, natürliche und funktionelle Zutaten für Backwaren, Snacks, Milchalternativen und Fertiggerichte. Hersteller investieren in fortschrittliche Extraktions- und Formulierungstechnologien sowie in Stärkemischungen. Eine starke Präsenz im Einzelhandel und E-Commerce, kombiniert mit regulatorischer Unterstützung und gesundheitsorientierten Verbrauchertrends, beschleunigt die Akzeptanz in dieser Region mit hohem Wachstumspotenzial.

Markteinblicke für Kartoffelstärke in der US-amerikanischen Lebensmittelindustrie

Die USA sind der größte Abnehmer in Nordamerika und weisen eine hohe Nachfrage nach Spezialstärken für funktionelle Lebensmittel, Backwaren und Snacks auf. Investitionen in fortschrittliche Verarbeitungsmethoden und Clean-Label-Lösungen fördern die Marktexpansion.

Welche sind die führenden Unternehmen auf dem Markt für Kartoffelstärke für die Lebensmittelindustrie?

Der Markt für Kartoffelstärke in der Lebensmittelindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Emsland Gruppe (Deutschland)

- Cargill, Incorporated (USA)

- Südstärke GmbH (Deutschland)

- PEPEES-Gruppe (Polen)

- Ingredion Incorporated (USA)

- Novidon (Niederlande)

- Avebe (Niederlande)

- AGRANA Beteiligungs AG (Österreich)

- Tereos (Frankreich) Wikipedia

- AKV Langholt AmbA (Dänemark)

- Finnamyl (Finnland)

- Roquette Frères (Frankreich)

- Škrobárny Pelhrimov, as (Tschechien)

- MSP Starch Products Inc. (Kanada)

- VIMAL PPCE (Indien)

- ALOJA STARKELSEN (Lettland)

- Lyckeby (Schweden)

- PPZ Trzemeszno Sp. z o.o. z oo (Polen)

- Siddharth Starch Pvt. Ltd. (Indien)

- Meelunie BV (Niederlande)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Kartoffelstärke für die Lebensmittelindustrie?

- Im Januar 2025 brachte Red Bull in den USA seinen Energydrink „Red Bull Zero“ auf den Markt. Dieser enthält neben anderen Süßungsmitteln auch Mönchsfruchtextrakt und ist somit komplett zuckerfrei. Dadurch stärkt die Marke ihre Position im Segment der gesundheitsorientierten Getränke.

- Im Januar 2024 sicherte sich Elo Life Systems in einer von Novo Holdings und DCVC Bio angeführten Serie-A2-Finanzierungsrunde 20,5 Millionen US-Dollar, um die geplante Markteinführung eines natürlichen, pflanzlichen Süßstoffs auf Mönchsfruchtbasis im Jahr 2026 zu beschleunigen. Dies markiert einen wichtigen Schritt zur Erweiterung der Innovationen im Bereich Clean-Label-Inhaltsstoffe.

- Im Oktober 2023 brachte Lakanto eine neue Ergänzung zu seinem Sortiment an Kartoffelstärke für die Lebensmittelindustrie auf den Markt: den Mönchsfrucht-Süßstoff mit Allulose. Durch die Kombination der natürlichen Süße der Mönchsfrucht mit den einzigartigen Eigenschaften von Allulose erweitert das Unternehmen die Auswahlmöglichkeiten der Verbraucher für natürliche Zuckeralternativen und stärkt damit seine Strategie der Produktdiversifizierung.

- Im April 2023 ging SweetLeaf eine Partnerschaft mit der American Diabetes Association (ADA) ein, um seine natürliche, zuckerfreie Kartoffelstärke für die Lebensmittelindustrie als diabetesfreundliche Alternative zu bewerben. Durch die Teilnahme an ADA-Programmen wie der Tour de Cure in Arizona konnte SweetLeaf seine Glaubwürdigkeit in der Diabetes- und Wellness-Community stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.