Global Poultry Feed Processing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

208.24 Billion

USD

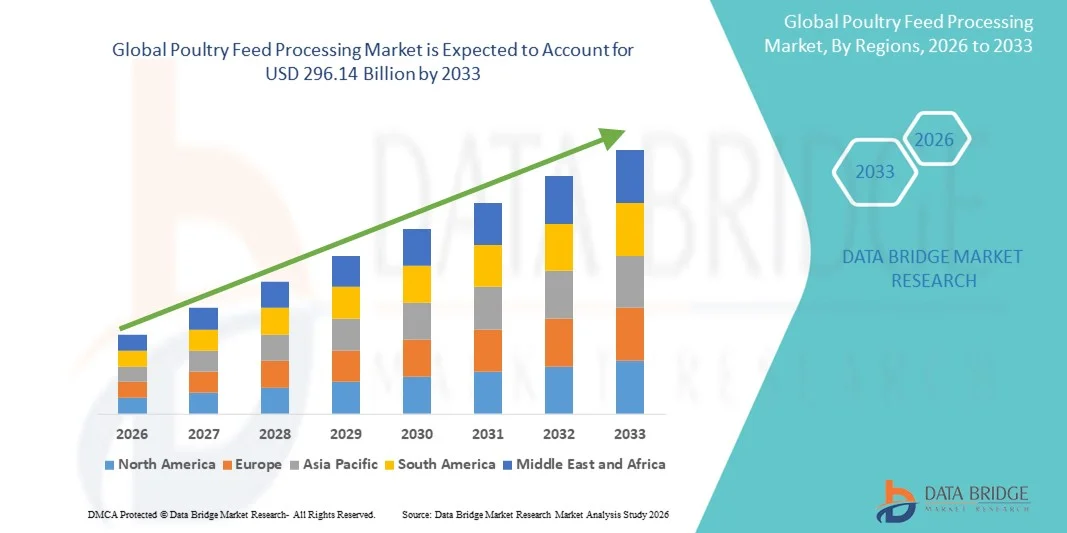

296.14 Billion

2025

2033

USD

208.24 Billion

USD

296.14 Billion

2025

2033

| 2026 –2033 | |

| USD 208.24 Billion | |

| USD 296.14 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Geflügelfutterverarbeitung nach Futterform (Pellets, Mehl, Sonstige), Betriebsart (manuell, halbautomatisch, automatisch), Tierart (Geflügel, Schweine, Sonstige), Art (Konditionierung & Aufquellen, Reinigung & Sortierung, Mahlen, Mischen, Sonstige), Zutaten (Getreide, Ölsaatenmehl, Öl, Melasse und Sonstige Zutaten), Zusatzstoffe (Vitamine, Aminosäuren, Antibiotika, Enzyme, Antioxidantien, Säuerungsmittel, Probiotika und Präbiotika sowie Sonstige Zusatzstoffe) – Branchentrends und Prognose bis 2033

Größe des globalen Marktes für Geflügelfutterverarbeitung

- Der globale Markt für die Verarbeitung von Geflügelfutter hatte im Jahr 2025 einen Wert von 208,24 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 296,14 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende weltweite Nachfrage nach Geflügelprodukten angetrieben, verbunden mit zunehmenden Investitionen in moderne Futtermittelverarbeitungstechnologien zur Steigerung der Produktivität und Futtereffizienz.

- Darüber hinaus ermutigen Fortschritte in der Automatisierung, der präzisen Futterrezeptur und der Nährstoffoptimierung Geflügelproduzenten zur Anwendung innovativer Futterverarbeitungslösungen. Diese Faktoren beschleunigen gemeinsam die Einführung fortschrittlicher Geflügelfutterverarbeitungssysteme und treiben so das Marktwachstum maßgeblich an.

Globale Marktanalyse für die Geflügelfutterverarbeitung

- Die Verarbeitung von Geflügelfutter, also die Herstellung von ernährungsphysiologisch ausgewogenem und qualitativ hochwertigem Futter für Geflügel, ist aufgrund ihrer Effizienz, Konsistenz und der Fähigkeit, Wachstum und Gesundheit der Tiere zu optimieren, für moderne Geflügelzuchtbetriebe sowohl im kommerziellen als auch im kleinen Maßstab zunehmend unerlässlich.

- Die steigende Nachfrage nach Geflügelfutter wird in erster Linie durch den weltweit wachsenden Konsum von Geflügelprodukten, den zunehmenden Fokus auf Tierernährung und den Bedarf an kostengünstigen und hocheffizienten Futterlösungen angetrieben.

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Geflügelfutterverarbeitung mit dem größten Umsatzanteil von 34,6 % im Jahr 2025. Dies wird durch eine fortschrittliche landwirtschaftliche Infrastruktur, eine hohe Technologieakzeptanz bei der Futterverarbeitung und die Präsenz führender Marktteilnehmer begünstigt. In den USA wurden erhebliche Investitionen in automatisierte und präzise Futterverarbeitungsanlagen für kommerzielle Geflügelfarmen getätigt.

- Europa dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, steigender verfügbarer Einkommen und der zunehmenden Anwendung moderner Geflügelzuchttechniken die am schnellsten wachsende Region auf dem globalen Markt für Geflügelfutterverarbeitung sein.

- Das Segment der Pellets dominierte den Markt mit dem größten Umsatzanteil von 45,6 % im Jahr 2025, was auf seine Fähigkeit zurückzuführen ist, die Futterverwertungseffizienz zu verbessern, Verluste zu reduzieren und eine gleichmäßige Nährstoffaufnahme zu gewährleisten.

Berichtsumfang und Marktsegmentierung für die globale Geflügelfutterverarbeitung

|

Attribute |

Geflügelfutterverarbeitung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Globale Markttrends für die Geflügelfutterverarbeitung

Steigerung der Effizienz durch Automatisierung und KI-Integration

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Geflügelfutterverarbeitung ist die zunehmende Integration fortschrittlicher Automatisierungs- und KI-Technologien. Diese Kombination verbessert die betriebliche Effizienz, die Futterqualität und das Ressourcenmanagement in der Geflügelproduktion erheblich.

- Moderne Futtermittelverarbeitungssysteme von Unternehmen wie Bühler und Cargill nutzen beispielsweise KI-gestützte Automatisierung, um Mahl-, Misch- und Pelletierprozesse zu optimieren und so eine gleichbleibende Futterqualität bei gleichzeitiger Abfallreduzierung zu gewährleisten. Auch De Heus und ForFarmers setzen KI-basierte Vorhersagemodelle ein, um die Futterrezepturen an das Herdenwachstum und die Umweltbedingungen anzupassen.

- Die Integration von KI in die Futtermittelverarbeitung ermöglicht Funktionen wie die Echtzeitüberwachung des Nährstoffgehalts, die automatische Anpassung an verschiedene Entwicklungsstadien von Geflügel und die vorausschauende Wartung von Anlagen. Beispielsweise nutzen einige Evonik-Systeme KI, um Futterrezepturen dynamisch zu optimieren, die Futterverwertung zu verbessern und Kosten zu senken. Darüber hinaus ermöglicht die Automatisierung eine präzise Steuerung der Produktionsparameter, minimiert menschliche Fehler und steigert die Gesamtproduktivität.

- Die nahtlose Integration von KI und Automatisierung in Futtermittelverarbeitungsanlagen ermöglicht die zentrale Überwachung und Steuerung von Produktionslinien und gewährleistet so eine gleichbleibende Qualität an mehreren Produktionsstandorten. Über eine einzige Schnittstelle können Bediener das Mahlen, Mischen, Pelletieren und Verpacken des Futters steuern und damit den gesamten Produktionsablauf optimieren.

- Dieser Trend hin zu intelligenteren, automatisierten und vernetzten Futterverarbeitungssystemen verändert grundlegend die Branchenstandards für Effizienz und Futterqualität. Unternehmen wie Cargill, ADM und Purina entwickeln daher KI-gestützte Futterverarbeitungslösungen mit Echtzeitüberwachung, vorausschauenden Anpassungen und Integration in Farmmanagement-Software.

- Die Nachfrage nach fortschrittlichen Futterverarbeitungssystemen mit KI- und Automatisierungsintegration wächst rasant sowohl in großen kommerziellen als auch in aufstrebenden Geflügelbetrieben, da die Erzeuger zunehmend Wert auf Effizienz, Nachhaltigkeit und optimierte Herdenleistung legen .

Dynamik des globalen Marktes für Geflügelfutterverarbeitung

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage nach effizienter Geflügelproduktion

-

Die weltweit steigende Nachfrage nach Geflügelprodukten, verbunden mit dem Bedarf an effizientem und kostengünstigem Futtermanagement, ist ein wesentlicher Treiber für die verstärkte Nutzung fortschrittlicher Geflügelfutterverarbeitungssysteme.

- So führte Cargill beispielsweise im Jahr 2025 ein automatisiertes Futtermühlensystem der nächsten Generation ein, das die Futterrezeptur optimiert und Futterverluste reduziert. Solche Innovationen führender Unternehmen dürften das Wachstum des Marktes für Geflügelfutterverarbeitung im Prognosezeitraum vorantreiben.

- Da Geflügelproduzenten bestrebt sind, die Produktivität ihrer Herden und die Futterverwertungsrate zu verbessern, bieten moderne Futterverarbeitungssysteme fortschrittliche Funktionen wie präzise Nährstoffbalance, automatisiertes Mischen und Echtzeitüberwachung und stellen damit eine deutliche Verbesserung gegenüber traditionellen Fütterungsmethoden dar.

- Darüber hinaus führt die zunehmende Verbreitung moderner landwirtschaftlicher Praktiken und integrierter Geflügelhaltungsbetriebe dazu, dass fortschrittliche Futterverarbeitungsanlagen zu einem wesentlichen Bestandteil einer effizienten Geflügelproduktion werden, wodurch eine gleichbleibende Futterqualität und eine optimierte Leistung der Herde gewährleistet werden.

- Die Fähigkeit, Futtermittel mit höherem Nährwert herzustellen, arbeitsintensive Prozesse zu automatisieren und die Futtermittelproduktion durch intelligente Steuerungssysteme zu managen, sind Schlüsselfaktoren, die die Einführung fortschrittlicher Geflügelfutterverarbeitungssysteme sowohl in kommerziellen als auch in aufstrebenden Geflügelzuchtbetrieben vorantreiben.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich hoher Anfangsinvestitionen und betrieblicher Komplexität

-

Die vergleichsweise hohen Anfangsinvestitionen, die für moderne Geflügelfutterverarbeitungssysteme erforderlich sind, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere für kleine oder neu gegründete Geflügelzuchtbetriebe. Fortschrittliche Maschinen und automatisierte Systeme können im Vergleich zu traditionellen Futterzubereitungsmethoden kostspielig sein.

- Beispielsweise könnten hohe Vorlaufkosten für vollautomatische Futtermühlen oder Pelletiermaschinen die Akzeptanz bei preissensiblen Erzeugern, insbesondere in Entwicklungsländern, hemmen.

- Die Bewältigung dieser Herausforderungen durch Finanzierungsmöglichkeiten, modulare Systemdesigns und Schulungen für landwirtschaftliche Betriebe ist entscheidend für eine breitere Akzeptanz. Unternehmen wie Bühler und ForFarmers bieten skalierbare Lösungen und Unterstützung für Landwirte, um ihnen den Übergang zu modernen Futtermittelverarbeitungstechnologien zu erleichtern.

- Darüber hinaus können die operative Komplexität und der Bedarf an technischem Fachwissen für die Verwaltung automatisierter Systeme die Akzeptanz einschränken, insbesondere in Regionen mit geringerem technischem Know-how.

- Die Bewältigung dieser Herausforderungen durch benutzerfreundliche Designs, Schulungsprogramme für die Bediener und kosteneffiziente Gerätemodelle wird für ein nachhaltiges Wachstum auf dem globalen Markt für Geflügelfutterverarbeitung von entscheidender Bedeutung sein.

Umfang des globalen Marktes für Geflügelfutterverarbeitung

Der Markt für die Verarbeitung von Geflügelfutter ist segmentiert nach Futterform, Verarbeitungsmethode, Tierart, Art, Zutaten und Zusatzstoffen.

- Nach Fütterungsart

Basierend auf der Futterform ist der globale Markt für Geflügelfutter in Pellets, Mehl und Sonstiges unterteilt. Das Pelletsegment dominierte den Markt mit einem Umsatzanteil von 45,6 % im Jahr 2025. Dies ist auf die verbesserte Futterverwertung, die Reduzierung von Futterverlusten und die gleichmäßige Nährstoffaufnahme zurückzuführen. Pellets werden von kommerziellen Geflügelzuchtbetrieben aufgrund ihrer einfachen Handhabung, Lagerung und Fütterung bevorzugt. Ihre einheitliche Größe und Form fördern zudem die Futteraufnahme durch die Tiere.

Für das Segment der Mischfutter wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage aus der Klein- und Hinterhof-Geflügelhaltung, wo Mischfutter eine flexible Mischung der Zutaten, Kosteneffizienz und Eignung für verschiedene Geflügelarten ermöglicht. Der zunehmende Fokus auf maßgeschneiderte Ernährung und Futterrezepturen in Schwellenländern fördert die Verbreitung von Mischfutter zusätzlich.

- Nach Betriebsart

Basierend auf der Betriebsart ist der Markt in manuelle, halbautomatische und automatische Futterverarbeitungssysteme unterteilt. Das automatische Segment dominierte den Markt mit einem Umsatzanteil von 52,3 % im Jahr 2025. Dies ist auf seine Fähigkeit zurückzuführen, die Produktionseffizienz zu optimieren, die Abhängigkeit von Arbeitskräften zu reduzieren und eine gleichbleibende Futterqualität zu gewährleisten. Automatische Systeme bieten eine präzise Steuerung der Mahl-, Misch- und Pelletierprozesse, was für die Geflügelproduktion im großen Maßstab entscheidend ist.

Für das Segment der halbautomatischen Systeme wird im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind kleine und mittlere Geflügelbetriebe, die kostengünstige Lösungen mit Teilautomatisierung suchen. Halbautomatische Systeme bieten ein ausgewogenes Verhältnis zwischen Wirtschaftlichkeit und Betriebseffizienz und ermöglichen Landwirten einen schrittweisen Übergang zur vollautomatisierten Futtermittelproduktion bei gleichzeitiger Aufrechterhaltung der Qualitätskontrolle.

- Nach Vieh

Basierend auf der Tierart ist der Markt in Geflügel, Schweine und Sonstige unterteilt. Das Geflügelsegment dominierte den Markt mit einem Umsatzanteil von 61,5 % im Jahr 2025. Dies ist auf den weltweit steigenden Geflügelkonsum, den hohen Futterbedarf und die Anwendung moderner Geflügelhaltungsmethoden zurückzuführen. Geflügelbetriebe benötigen Spezialfutter mit präziser Nährstoffzusammensetzung, was die Nachfrage nach fortschrittlichen Verarbeitungssystemen ankurbelt.

Für den Schweinesektor wird von 2026 bis 2033 das schnellste jährliche Wachstum von 20,1 % erwartet. Unterstützt wird dies durch die zunehmende Schweinehaltung im asiatisch-pazifischen Raum und in Lateinamerika sowie durch das wachsende Bewusstsein für die Bedeutung optimierter Fütterung für Wachstum, Krankheitsprävention und Kosteneffizienz. Schwellenländer investieren verstärkt in speziell auf die Schweineproduktion zugeschnittene Fütterungssysteme.

- Nach Art der Verarbeitungsanlagen

Basierend auf der Art der Aufbereitung ist der Markt in Konditionierung & Expansion, Reinigung & Sortierung, Mahlen, Mischen und Sonstiges unterteilt. Das Segment Mahlen dominierte den Markt mit einem Umsatzanteil von 38,4 % im Jahr 2025. Dies ist auf seine entscheidende Rolle bei der Reduzierung der Rohmaterialpartikelgröße für eine effiziente Verdauung und eine gleichmäßige Futterkonsistenz zurückzuführen. Mahlanlagen werden aufgrund ihrer Bedeutung für die Verbesserung der Futterverwertung und Nährstoffaufnahme häufig eingesetzt.

Für den Mischbereich wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach maßgeschneiderten Futterrezepturen und gleichmäßiger Nährstoffverteilung in Geflügel- und Schweinefutter. Der Einsatz automatisierter Mischanlagen gewährleistet eine gleichbleibende Futterqualität auch in großem Maßstab.

- Nach Zutaten

Basierend auf den Inhaltsstoffen ist der Markt in Getreide, Ölsaatenmehl, Öl, Melasse und sonstige Zutaten unterteilt. Das Getreidesegment dominierte den Markt mit einem Umsatzanteil von 47,2 % im Jahr 2025, da es eine wichtige Energiequelle in der Geflügel- und Schweinefütterung darstellt. Getreidearten wie Mais und Weizen werden aufgrund ihrer hohen Verdaulichkeit und ihres hohen Energiegehalts häufig in kommerziellen Futtermittelrezepturen eingesetzt.

Für das Segment der Ölsaatenmehle wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach proteinreichen Futterkomponenten und der zunehmende Einsatz von Soja-, Sonnenblumen- und Rapsmehl im Futter zur Verbesserung der Wachstumsleistung und der allgemeinen Gesundheit der Nutztiere.

- Durch Ergänzung

Basierend auf den angebotenen Nahrungsergänzungsmitteln ist der Markt in Vitamine, Aminosäuren, Antibiotika, Enzyme, Antioxidantien, Säuerungsmittel, Probiotika und Präbiotika sowie sonstige Ergänzungsmittel unterteilt. Das Segment der Aminosäuren dominierte den Markt mit einem Umsatzanteil von 34,5 % im Jahr 2025, was auf ihre entscheidende Rolle für Wachstum, Futterverwertung und die allgemeine Tiergesundheit zurückzuführen ist. Aminosäuren wie Lysin und Methionin werden häufig zur Anreicherung von Futtermitteln mit Proteinen eingesetzt.

Für das Segment der Probiotika und Präbiotika wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein für Darmgesundheit, die Stärkung des Immunsystems und der Trend zu antibiotikafreiem Futter. Der zunehmende Fokus auf nachhaltige und natürliche Futterzusätze in der Geflügel- und Schweineproduktion trägt maßgeblich zu diesem Wachstum bei.

Regionale Analyse des globalen Marktes für Geflügelfutterverarbeitung

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Geflügelfutterverarbeitung mit dem größten Umsatzanteil von 34,6 % im Jahr 2025. Dies ist auf das Vorhandensein etablierter Geflügelfarmen, eine fortschrittliche Infrastruktur für die Futterverarbeitung und die hohe Akzeptanz moderner Geflügelzuchtmethoden zurückzuführen.

- Die Erzeuger in der Region legen Wert auf hocheffiziente Futterverarbeitungssysteme, die die Futterverwertung verbessern, eine gleichbleibende Nährstoffqualität gewährleisten und die Betriebskosten senken. Der Einsatz automatisierter und KI-gestützter Futtermühlen steigert die Produktionseffizienz und die Leistung der Herden zusätzlich.

- Diese weitverbreitete Akzeptanz wird durch hohe Investitionen in die Landwirtschaft, hohe verfügbare Einkommen von Geflügelhaltern sowie die Verfügbarkeit von Fachkräften und fortschrittlicher Technologie begünstigt. Diese Faktoren machen Nordamerika zu einem führenden Markt für Anlagen und Lösungen zur Geflügelfutterverarbeitung und etablieren ihn als Maßstab für Futterqualität und betriebliche Effizienz sowohl in der großflächigen kommerziellen Geflügelhaltung als auch in spezialisierten Betrieben.

Einblick in den US-amerikanischen Markt für Geflügelfutterverarbeitung

Der US-amerikanische Markt für Geflügelfutterverarbeitung erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die Präsenz großer kommerzieller Geflügelfarmen und fortschrittlicher Futtermittelproduktionstechnologien. Produzenten setzen zunehmend auf automatisierte, hocheffiziente Futterverarbeitungssysteme, um die Futterverwertung zu optimieren, Verluste zu reduzieren und eine gleichbleibende Nährstoffqualität zu gewährleisten. Die steigende Nachfrage nach Spezialfuttermitteln für Masthähnchen, Legehennen und die Bio-Geflügelproduktion beflügelt den Markt zusätzlich. Darüber hinaus tragen staatliche Förderprogramme für die moderne Geflügelhaltung und der Einsatz KI-gestützter Futtermittelwerke zum Wachstum des US-amerikanischen Futtermittelsektors bei.

Einblick in den europäischen Markt für Geflügelfutterverarbeitung

Der europäische Markt für Geflügelfutterverarbeitung wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge regulatorische Standards für Futtermittelqualität, -sicherheit und -nachhaltigkeit. Die zunehmende Urbanisierung, die Expansion der kommerziellen Geflügelhaltung und die steigende Nachfrage nach nährstoffreichem Futter treiben die Marktakzeptanz voran. Länder in ganz Europa investieren in moderne Futterverarbeitungsanlagen, die eine gleichbleibende Nährstoffzusammensetzung, Energieeffizienz und eine geringere Umweltbelastung gewährleisten und so sowohl die private als auch die kommerzielle Geflügelproduktion unterstützen.

Einblick in den britischen Markt für Geflügelfutterverarbeitung

Der britische Markt für Geflügelfutterverarbeitung wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch die steigende Verbrauchernachfrage nach hochwertigen Geflügelprodukten und fortschrittlichen Futterrezepturen. Produzenten setzen zunehmend auf automatisierte und halbautomatisierte Futterverarbeitungssysteme, um die Effizienz zu steigern, eine gleichbleibende Futterqualität zu gewährleisten und gesetzliche Vorgaben zu erfüllen. Der Fokus auf Biosicherheit, Nachhaltigkeit und kosteneffiziente Produktionsmethoden fördert zudem die Einführung moderner Futterverarbeitungstechnologien in der kommerziellen Geflügelzucht.

Einblick in den deutschen Markt für Geflügelfutterverarbeitung

Der deutsche Markt für Geflügelfutterverarbeitung dürfte aufgrund des steigenden Bewusstseins für nachhaltige und technologisch fortschrittliche Futterlösungen ein signifikantes Wachstum verzeichnen. Deutschlands solide Infrastruktur, der starke Agrarsektor und der Innovationsfokus fördern die Einführung automatisierter und energieeffizienter Futterverarbeitungssysteme. Geflügelproduzenten integrieren zunehmend moderne Mahl-, Misch- und Pelletieranlagen, um die Futterverwertung zu verbessern, die Tiergesundheit zu fördern und strenge Qualitätsstandards zu erfüllen.

Einblick in den Markt für Geflügelfutterverarbeitung im asiatisch-pazifischen Raum

Der Markt für Geflügelfutterverarbeitung im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende verfügbare Einkommen und die Expansion kommerzieller Geflügelfarmen in Ländern wie China, Indien und Japan. Die zunehmende Nachfrage nach hochwertigem und kostengünstigem Futter, unterstützt durch staatliche Initiativen zur Förderung moderner Landwirtschaft und digitalisierter Futterproduktion, beschleunigt das Marktwachstum zusätzlich. Die Entwicklung der Region zu einem Produktionszentrum für Futterverarbeitungsmaschinen verbessert die Erschwinglichkeit und Verfügbarkeit von Futtermitteln weiter.

Einblick in den japanischen Markt für Geflügelfutterverarbeitung

Der japanische Markt für Geflügelfutterverarbeitung gewinnt aufgrund moderner landwirtschaftlicher Praktiken, zunehmender Automatisierung und eines wachsenden Fokus auf präzise Geflügelernährung an Dynamik. Produzenten setzen automatisierte Mahl-, Misch- und Pelletiersysteme ein, um die Futterverwertung zu verbessern, Arbeitskosten zu senken und eine gleichbleibende Qualität zu gewährleisten. Die Integration fortschrittlicher Futtertechnologien in die Betriebsführungssysteme trägt zur Produktivitätssteigerung sowohl in der kommerziellen als auch in der kleinen Geflügelzucht bei und fördert so das Marktwachstum.

Einblick in den chinesischen Markt für Geflügelfutterverarbeitung

Der chinesische Markt für Geflügelfutterverarbeitung wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, eine wachsende Mittelschicht und die zunehmende Verbreitung neuer Technologien in der kommerziellen Geflügelzucht. Die hohe Nachfrage nach verarbeitetem Futter, Spezialrezepturen und kosteneffizienten Produktionssystemen treibt das Marktwachstum an. Staatliche Initiativen zur Förderung moderner Futtermühlen, intelligenter Geflügelfarmen und nachhaltiger Futterproduktionsmethoden sowie die Präsenz großer inländischer Gerätehersteller sind Schlüsselfaktoren für die Marktexpansion in China.

Weltweiter Marktanteil der Geflügelfutterverarbeitung

Die Geflügelfutterverarbeitungsindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Clextral SA (Frankreich)

• Bühler Group (Schweiz)

• ANDRITZ Feed & Biofuel (Österreich)

• CPM Roskamp Champion (USA)

• AGI SureTrack (USA)

• Zhengchang Group (China)

• Van Aarsen International (Niederlande)

• Satake Corporation (Japan)

• Famsun Group (China)

• Zhengzhou Tianci Heavy Industry (China)

• Zhengzhou Leader Machinery Co., Ltd. (China)

• Jinan Grain Machinery Co., Ltd. (China)

• Zhengzhou Smile Machinery Equipment Co., Ltd. (China)

• New Hope Liuhe Co., Ltd. (China)

• Jiangsu Yangnong Feed Group Co., Ltd. (China)

• Shandong Leader Machinery Co., Ltd. (China)

• Henan Doing Mechanical Equipment Co., Ltd. (China)

• Zhengzhou Tianshui Grain & Oil Machinery Co., Ltd. (China)

• Bühler India Pvt. Ltd. (Indien)

• Agro Industrial Equipment Pvt. Ltd. (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Geflügelfutterverarbeitung?

- Im April 2024 startete Clextral SA, ein weltweit führender Anbieter von Futtermittelverarbeitungslösungen, eine strategische Initiative in Südafrika. Ziel ist die Modernisierung der Geflügelfutterproduktion durch fortschrittliche Extrusions- und Pelletiertechnologien. Diese Initiative unterstreicht das Engagement des Unternehmens für hocheffiziente und zuverlässige Futtermittelverarbeitungssysteme, die auf die spezifischen Bedürfnisse der lokalen Geflügelwirtschaft zugeschnitten sind. Durch die Nutzung seiner globalen Expertise und innovativen Maschinen begegnet Clextral regionalen Herausforderungen und stärkt gleichzeitig seine Position im schnell wachsenden globalen Markt für Geflügelfutterverarbeitung.

- Im März 2024 stellte AGI SureTrack, ein US-amerikanischer Hersteller von Futtermittelanlagen, sein neues Hochleistungs-Mahl- und Mischsystem für große Geflügelzuchtbetriebe vor. Das System optimiert die Futterverteilung, reduziert Futterverluste und verbessert die Leistung der Herde. Diese Entwicklung unterstreicht das Engagement von AGI SureTrack für innovative Lösungen, die die betriebliche Effizienz und Futterqualität in der kommerziellen Geflügelproduktion steigern.

- Im März 2024 nahm die Bühler Gruppe in Bengaluru, Indien, erfolgreich ein modernes Futtermittelwerk in Betrieb, das die Effizienz der Futterproduktion und die Nährstoffqualität für Geflügelzuchtbetriebe verbessern soll. Das Projekt nutzt fortschrittliche Automatisierungs-, Aufbereitungs- und Pelletiertechnologien, um hochwertiges Futter mit gleichbleibendem Nährstoffgehalt herzustellen und unterstreicht damit das Engagement von Bühler für Innovation und nachhaltige Geflügelfutterproduktion.

- Im Februar 2024 gab Andritz Feed & Biofuel eine strategische Partnerschaft mit lokalen Geflügelgenossenschaften in der Chesapeake-Region bekannt, um modulare Futtermittelverarbeitungssysteme einzuführen. Diese Zusammenarbeit zielt darauf ab, die Futtermittelproduktion zu optimieren, die Betriebskosten zu senken und eine gleichbleibende Produktqualität für die Mitgliedsbetriebe zu gewährleisten. Die Initiative unterstreicht das Engagement von Andritz für Innovation, betriebliche Effizienz und die Förderung des Wachstums der regionalen Geflügelwirtschaft.

- Im Januar 2024 präsentierte CPM Roskamp Champion, ein führender Anbieter von Futtermittelverarbeitungsmaschinen, auf der International Poultry Expo 2024 sein neues automatisiertes Konditionierungs- und Expansionssystem. Das System verbessert die Qualität der Futterpellets, erhöht die Energieeffizienz und unterstützt die Produktion im großen Maßstab. Diese Markteinführung unterstreicht den Fokus von CPM Roskamp Champion auf die Integration fortschrittlicher Technologien in Futtermittelverarbeitungslösungen und bietet Geflügelproduzenten so höhere Produktivität, größere Betriebssicherheit und eine überlegene Futterqualität.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.