Global Power Management Ic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

37.49 Billion

USD

63.47 Billion

2024

2032

USD

37.49 Billion

USD

63.47 Billion

2024

2032

| 2025 –2032 | |

| USD 37.49 Billion | |

| USD 63.47 Billion | |

| % | |

|

Globale Marktsegmentierung für Power-Management-ICs nach Spannungsreglern (lineare Spannungsregler und Schaltspannungsregler), Power-Management-Einheiten (Batteriemanagement- und Stromverteilungseinheiten) – Branchentrends und Prognose bis 2032

Marktgröße für Power-Management-ICs

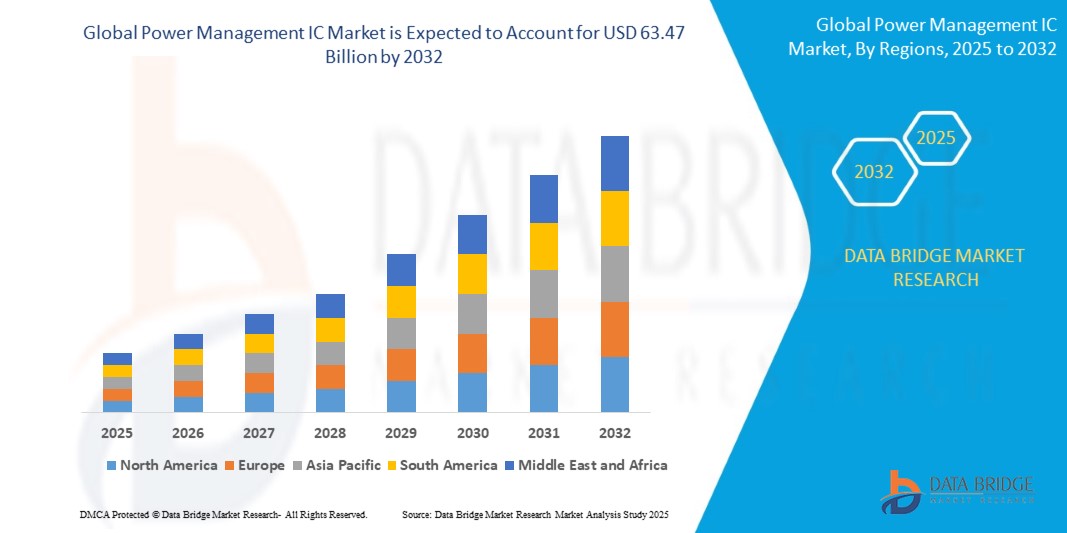

- Der globale Markt für Power-Management-ICs hatte im Jahr 2024 einen Wert von 37,49 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 63,47 Milliarden US-Dollar erreichen , bei einer CAGR von 6,8 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Smartphones, Elektrofahrzeugen, Unterhaltungselektronik und industriellen Automatisierungssystemen vorangetrieben, die effiziente und zuverlässige Energiemanagementlösungen erfordern. Technologische Fortschritte bei stromsparenden und hocheffizienten IC-Designs ermöglichen längere Batterielebensdauern, geringere Energieverluste und kompaktere Formfaktoren in verschiedenen Anwendungen.

- Darüber hinaus treibt die steigende Nachfrage nach energieeffizienter und leistungsstarker Elektronik in den Bereichen Automobil, Industrie und IoT die Einführung von Power-Management-ICs voran. Diese konvergierenden Faktoren beschleunigen die Integration fortschrittlicher PMIC-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Power-Management-ICs

- Power-Management-ICs (PMICs) sind Halbleiterbauelemente, die die Verteilung, Umwandlung und Regelung von Strom in elektronischen Systemen steuern. Dazu gehören Spannungsregler, Batteriemanagementeinheiten und Stromverteilungs-ICs, die eine stabile Stromversorgung gewährleisten, vor Überstrom und Überhitzung schützen und den Energieverbrauch in Geräten wie Smartphones, Elektrofahrzeugen und Industrieanlagen optimieren.

- Die steigende Nachfrage nach Power-Management-ICs wird vor allem durch die Verbreitung tragbarer und vernetzter Geräte, die rasante Expansion der Märkte für Elektrofahrzeuge und erneuerbare Energien sowie den Bedarf an energieeffizienten Lösungen in der Industrieautomation und intelligenten Elektronik vorangetrieben. Fortschrittliche Funktionen wie hochpräzise Spannungsregelung, Power Sequencing und Wärmeschutz treiben das Marktwachstum weiter voran.

- Der asiatisch-pazifische Raum dominierte den Markt für Power-Management-ICs mit einem Anteil von 44,4 % im Jahr 2024 aufgrund der schnellen Verbreitung von Unterhaltungselektronik, Smartphones und Elektrofahrzeugen sowie eines wachsenden Ökosystems für die Halbleiterfertigung.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Power-Management-ICs sein, da die Nachfrage nach energieeffizienten ICs in der Unterhaltungselektronik, in Elektrofahrzeugen und in der industriellen Automatisierung stark ansteigt.

- Das Segment Batteriemanagement dominierte den Markt mit einem Marktanteil von 61,8 % im Jahr 2024. Dies ist auf die zunehmende Verbreitung von Smartphones, Laptops, Elektrofahrzeugen und erneuerbaren Energiesystemen zurückzuführen, die stark auf eine effiziente Batterienutzung angewiesen sind. Diese Einheiten gewährleisten sichere Lade- und Entladezyklen, verhindern Überstrom und Überhitzung und verlängern die Gesamtlebensdauer der Batterie, was sie für die Langlebigkeit elektronischer Geräte unverzichtbar macht. Mit der rasanten Elektrifizierung des Transportwesens und dem zunehmenden Einsatz von Energiespeichern werden Batteriemanagement-ICs unverzichtbar und treiben die starke Marktnachfrage voran.

Berichtsumfang und Marktsegmentierung für Power-Management-ICs

|

Eigenschaften |

Wichtige Markteinblicke in Power-Management-ICs |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Power-Management-ICs

Steigende Akzeptanz KI-integrierter, energieeffizienter PMICs

- Der Markt für Power-Management-ICs wird zunehmend durch die Einführung KI-integrierter Lösungen vorangetrieben, die eine intelligentere und energieeffizientere Steuerung elektronischer Systeme ermöglichen. KI-gestützte PMICs optimieren den Stromverbrauch, passen sich dynamisch an und verlängern die Lebensdauer der Geräte für Anwendungen von der Unterhaltungselektronik über die Automobilindustrie bis hin zur industriellen Automatisierung und Vernetzung.

- Texas Instruments hat beispielsweise PMICs mit eingebetteten Algorithmen für maschinelles Lernen und intelligenter Systemüberwachung auf den Markt gebracht, um die Leistungsoptimierung in IoT- und Mobilgeräten in Echtzeit zu ermöglichen. Diese KI-Integration zieht große OEMs an, die in wettbewerbsintensiven Märkten intelligentere und langlebigere Produkte anbieten möchten.

- Die zunehmende Miniaturisierung und die zunehmende Funktionalität von Endbenutzergeräten treiben die Nachfrage nach mehrkanaligen, hochdichten PMICs voran. Diese ermöglichen eine präzise Stromversorgung für fortschrittliche Prozessoren und Speicher in kompakten Geräten ohne übermäßige Wärmeentwicklung oder Energieverschwendung.

- Die Weiterentwicklung von Energy-Harvesting-Technologien eröffnet Möglichkeiten für PMICs, die für die Verwaltung extrem niedriger Energieeinspeisungen aus Solar-, Vibrations- oder Wärmequellen konzipiert sind. Eine solche Integration wird für Remote-IoT-Sensoren, Wearables und intelligente Gebäude zunehmend wichtiger.

- Darüber hinaus unterstützen PMICs mit adaptiver Spannungsregelung und domänenübergreifender Kompatibilität eine Vielzahl von Endprodukten und erhöhen so die Designflexibilität für Hersteller, die multifunktionale oder dynamisch betriebene Systeme entwickeln.

- Die Marktdynamik für PMICs, die fortschrittliche Batterietechnologien wie Lithium-Ionen- und Festkörperbatterien unterstützen und zuverlässiges Laden, Schutz und Tankanzeige für Elektrofahrzeuge, mobile Geräte und medizinische Ausrüstung gewährleisten, nimmt zu.

Marktdynamik von Power-Management-ICs

Treiber

Steigende Nachfrage nach IoT-Geräten (Internet of Things)

- Die Verbreitung vernetzter IoT-Geräte im Verbraucher-, Handels- und Industriesektor ist ein wichtiger Wachstumstreiber im PMIC-Markt. Diese Geräte erfordern ein konstantes, effizientes Energiemanagement für Sensoren, Kommunikationsmodule und Mikrocontroller.

- Analog Devices bietet beispielsweise PMICs an, die speziell für drahtlose Sensoren und Smart-Home-Geräte optimiert sind und so eine effiziente Batterienutzung und eine längere Betriebsdauer für IoT-Anwendungen ermöglichen. Die maßgeschneiderten Lösungen erfreuen sich bei Geräteherstellern großer Beliebtheit, die auf marktführende Zuverlässigkeit setzen.

- Die rasante Entwicklung von Smart Cities, industrieller Automatisierung und vernetzten Gesundheitsökosystemen beschleunigt die Nachfrage nach PMICs, die einen nahtlosen Stromfluss über mehrere Gerätefunktionen und drahtlose Standards hinweg orchestrieren können.

- Miniaturisierung und strengere Energieeffizienzstandards für Wearables und tragbare IoT-Geräte stellen Hersteller vor die Herausforderung, PMICs auszuwählen, die einen niedrigen Ruhestrom liefern und ultrakompakte Formfaktoren unterstützen.

- Der wachsende Markt für intelligente Zähler und vernetzte eingebettete Steuerungen treibt die Nachfrage nach Energiemanagementlösungen mit verbesserter EMI-Leistung und robustem Design weiter an und unterstützt einen zuverlässigen Betrieb in unterschiedlichen und rauen Umgebungen.

Einschränkung/Herausforderung

Hohe Softwarekosten

- Die zunehmende Komplexität von PMICs und ihre Integration in fortschrittliche System-on-Chip (SoC)-Architekturen führt zu hohen Kosten für Softwareentwicklung und -wartung. Das Entwerfen, Testen und Aktualisieren der Firmware für anspruchsvolle Energieverwaltungsfunktionen erfordert oft umfangreiche Investitionen

- Beispielsweise entstehen Infineon Technologies erhebliche Softwarekosten, wenn es seine hochkonfigurierbaren PMICs mit KI-basierten eingebetteten Systemen kombiniert, da für den laufenden Support, die Anpassung und die Cybersicherheitsmaßnahmen dedizierte Entwicklungsressourcen erforderlich sind.

- Die Anpassungsanforderungen der OEMs, insbesondere in den Bereichen Automobil, Mobiltechnologie und Industrieautomatisierung, erhöhen den Bedarf an fortschrittlicher Treiber- und Schnittstellensoftware und wirken sich auf die Rentabilität und die Markteinführungszeit aus.

- Darüber hinaus erhöht die Aufrechterhaltung der Interoperabilität und Echtzeitdiagnose über mehrere Plattformen und Betriebssysteme hinweg die Softwarekosten, was die Hersteller vor die Herausforderung stellt, Kompatibilität und robuste Sicherheit aufrechtzuerhalten.

- Die Notwendigkeit benutzerfreundlicher Schnittstellen und Fernkonfigurierbarkeit moderner Smart-Geräte erfordert zusätzliche Softwareinvestitionen und erhöht damit die Hürden für den Markteintritt und die Expansion.

Marktumfang für Power-Management-ICs

Der Markt ist nach Spannungsreglern und Energieverwaltungseinheiten segmentiert.

• Durch Spannungsregler

Der Markt für Power-Management-ICs ist auf der Grundlage von Spannungsreglern in lineare Spannungsregler und Schaltspannungsregler unterteilt. Das Segment der Schaltspannungsregler hatte im Jahr 2024 den größten Marktanteil, was auf ihre hohe Effizienz und ihre Fähigkeit zurückzuführen ist, Spannungen mit minimalem Leistungsverlust zu erhöhen oder zu verringern. Sie werden häufig in Anwendungen eingesetzt, die von Unterhaltungselektronik bis hin zu Industrieanlagen reichen und bei denen Energieeffizienz und Wärmemanagement von entscheidender Bedeutung sind. Die Nachfrage nach Schaltreglern wird durch die zunehmende Verbreitung tragbarer Geräte und Elektrofahrzeuge weiter gefördert, die beide eine längere Batterielebensdauer und eine zuverlässige Stromumwandlung erfordern. Ihre Anpassungsfähigkeit an unterschiedliche Eingangsspannungen bei gleichzeitig stabiler Ausgangsleistung macht sie zur bevorzugten Wahl für zahlreiche elektronische Hochleistungsanwendungen.

Das Segment der linearen Spannungsregler wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür sind ihre Einfachheit, geringe Geräuschentwicklung und ihr kompaktes Design, die sie besonders für geräuschempfindliche Anwendungen wie Audiogeräte, medizinische Geräte und Kommunikationssysteme geeignet machen. Obwohl sie im Vergleich zu Schaltreglern weniger effizient sind, gewinnen Linearregler in Szenarien an Bedeutung, in denen saubere, stabile Stromversorgung wichtiger ist als Energieeffizienz. Ihre einfache Integration in Schaltungsdesigns und ihre Kosteneffizienz fördern zudem ihre Verwendung in kleinen Unterhaltungselektronik- und IoT-Geräten. Die steigende Nachfrage nach tragbaren Geräten und kompakter Elektronik dürfte das Wachstum dieses Segments deutlich vorantreiben.

• Durch Power Management Units

Der Markt für Power-Management-ICs ist auf Basis von Power-Management-Einheiten in Batteriemanagement-Einheiten und Stromverteilungseinheiten unterteilt. Das Segment der Batteriemanagement-Einheiten hatte im Jahr 2024 mit 61,8 % den größten Marktanteil, unterstützt durch die zunehmende Verbreitung von Smartphones, Laptops, Elektrofahrzeugen und erneuerbaren Energiesystemen, die stark auf eine effiziente Batterienutzung angewiesen sind. Diese Einheiten gewährleisten sichere Lade- und Entladezyklen, verhindern Überstrom und Überhitzung und verlängern die Gesamtlebensdauer der Batterie, was sie für die Langlebigkeit elektronischer Geräte unverzichtbar macht. Mit der rasanten Elektrifizierung des Transportwesens und dem zunehmenden Einsatz von Energiespeichern werden Batteriemanagement-ICs unverzichtbar und treiben die starke Marktnachfrage voran.

Das Segment der Stromverteilungseinheiten wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch den steigenden Bedarf an zuverlässiger Energieverteilung in Rechenzentren, industriellen Automatisierungssystemen und vernetzter Infrastruktur. Diese Einheiten bieten optimierten Lastausgleich, Überwachung und Fehlerschutz, die für die Unterstützung kritischer Vorgänge in Unternehmens- und Industrieanwendungen von entscheidender Bedeutung sind. Der Ausbau von Cloud Computing, KI-gesteuerter Datenverarbeitung und intelligenten Stromnetzen fördert die Einführung fortschrittlicher Stromverteilungs-ICs erheblich. Darüber hinaus wird erwartet, dass der Trend zur Energieeffizienz in großen Infrastrukturen die Nachfrage nach intelligenten, skalierbaren Stromverteilungslösungen beschleunigen wird.

Regionale Analyse des Marktes für Power-Management-ICs

- Der asiatisch-pazifische Raum dominierte den Markt für Power-Management-ICs mit dem größten Umsatzanteil von 44,4 % im Jahr 2024, getrieben durch die schnelle Verbreitung von Unterhaltungselektronik, Smartphones und Elektrofahrzeugen sowie ein wachsendes Ökosystem in der Halbleiterfertigung.

- Die kostengünstigen Fertigungskapazitäten der Region, steigende Investitionen in Halbleiterfabriken und staatliche Anreize für die Elektronikproduktion beschleunigen die Marktexpansion

- Die Verfügbarkeit qualifizierter Ingenieure, günstige politische Rahmenbedingungen für die Elektronik- und Elektrofahrzeugbranche sowie die schnelle Industrialisierung in Entwicklungsländern tragen zu einer steigenden Nachfrage nach Power-Management-ICs bei.

Einblicke in den chinesischen Markt für Power-Management-ICs

China hatte 2024 den größten Anteil am Markt für Power-Management-ICs im asiatisch-pazifischen Raum, was auf seine Position als weltweit führendes Unternehmen in der Halbleiter- und Elektronikproduktion zurückzuführen ist. Die umfangreiche industrielle Basis des Landes, die staatliche Unterstützung für Chipdesign und -herstellung sowie die Exportkapazitäten sind wichtige Wachstumstreiber. Die Nachfrage wird durch die schnelle Verbreitung von Elektrofahrzeugen, Smartphones und industrieller Automatisierung sowie laufende Investitionen in fortschrittliche, energieeffiziente IC-Designs weiter gestärkt.

Einblicke in den indischen Power-Management-IC-Markt

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Begünstigt werden dies durch die steigende Smartphone-Verbreitung, die zunehmende Verbreitung von Elektrofahrzeugen und zunehmende Initiativen in der Halbleiterfertigung. Regierungsprogramme wie „Make in India“ und Anreize für die lokale Chipproduktion treiben die Entwicklung des Marktes für Power-Management-ICs voran. Darüber hinaus tragen steigende Elektronikexporte, die entstehende Infrastruktur für Elektrofahrzeuge und F&E-Investitionen in energieeffiziente IC-Lösungen zu einem robusten Marktwachstum bei.

Einblicke in den europäischen Power-Management-IC-Markt

Der europäische Markt für Power-Management-ICs wächst stetig, unterstützt durch die hohe Nachfrage nach energieeffizienter Elektronik, Automobilelektrifizierung und industriellen Automatisierungslösungen. Strenge Energievorschriften und der Fokus auf nachhaltige, stromsparende Halbleiterbauelemente treiben Innovationen bei Power-Management-ICs voran. Investitionen in fortschrittliche Automobil- und Industrieelektronik kurbeln die Nachfrage zusätzlich an, wobei der Schwerpunkt auf leistungsstarken, stromsparenden Lösungen für kritische Anwendungen liegt.

Markteinblick in Power-Management-ICs in Deutschland

Der deutsche Markt für Power-Management-ICs wird durch die führende Rolle Deutschlands in den Bereichen Automobilelektronik, Industrieautomation und Feinmechanik vorangetrieben. Das Land verfügt über starke Forschungs- und Entwicklungsnetzwerke sowie Kooperationen zwischen Halbleiterherstellern und akademischen Einrichtungen, die kontinuierliche Innovationen bei stromsparenden und hocheffizienten IC-Lösungen fördern. Besonders stark ist die Nachfrage nach Anwendungen in den Bereichen Automobil, Industrie und erneuerbare Energien, was Deutschlands Fokus auf Nachhaltigkeit und Technologieführerschaft widerspiegelt.

Einblicke in den britischen Power-Management-IC-Markt

Der britische Markt profitiert von einer etablierten Elektronikindustrie, der zunehmenden Nutzung erneuerbarer Energielösungen und Investitionen in die Halbleiterentwicklung. Bemühungen zur Stärkung lokaler Lieferketten sowie die forschungsorientierte Entwicklung stromsparender IC-Technologien fördern das Marktwachstum. Die Region profitiert zudem von der Zusammenarbeit zwischen Universitäten, Start-ups und etablierten Halbleiterunternehmen bei der Entwicklung innovativer energieeffizienter Energiemanagementlösungen.

Einblicke in den nordamerikanischen Power-Management-IC-Markt

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben von der starken Nachfrage nach energieeffizienten ICs in den Bereichen Unterhaltungselektronik, Elektrofahrzeuge und Industrieautomation. Der Fokus der Region auf intelligente Geräte, fortschrittliche Automobilelektronik und Halbleiterinnovationen treibt das Wachstum voran. Darüber hinaus unterstützen die zunehmende Rückverlagerung der Halbleiterfertigung, Investitionen in die EV-Infrastruktur und die zunehmende Verbreitung energieeffizienter Elektronik das Marktwachstum.

Einblicke in den US-Markt für Power-Management-ICs

Die USA hatten 2024 den größten Anteil am nordamerikanischen Markt für Power-Management-ICs. Dies verdanken sie ihrer fortschrittlichen Halbleiterindustrie, ihrer starken Forschungs- und Entwicklungsinfrastruktur sowie ihrer führenden Position im Bereich Elektrofahrzeuge und Unterhaltungselektronik. Der Fokus des Landes auf Innovation, Einhaltung gesetzlicher Vorschriften und Nachhaltigkeit fördert den Einsatz energieeffizienter Power-Management-ICs. Die Präsenz wichtiger Akteure, strategische Partnerschaften und ein ausgereiftes Vertriebsnetz festigen die führende Position der USA in der Region weiter.

Marktanteil von Power-Management-ICs

Die Power-Management-IC-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Texas Instruments Inc. (USA)

- Analog Devices, Inc. (USA)

- Infineon Technologies AG (Deutschland)

- STMicroelectronics NV (Schweiz)

- NXP Semiconductors NV (Niederlande)

- Renesas Electronics Corporation (Japan)

- On Semiconductor Corporation (USA)

- ROHM Co., Ltd. (Japan)

- Power Integrations, Inc. (USA)

- Dialog Semiconductor plc (Großbritannien)

- Toshiba Electronic Devices & Storage Corporation (Japan)

- Microchip Technology Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Power-Management-ICs

- Im Juli 2024 stellte Renesas Electronics ein umfassendes, weltraumtaugliches Referenzdesign für das Energiemanagement des Versal AI Edge Adaptive SoC von AMD vor. Das in Zusammenarbeit mit AMD entwickelte Design integriert wichtige weltraumtaugliche Komponenten, darunter strahlungstolerante Spannungsregler und GaN-FET-Treiber, um eine zuverlässige Stromversorgung in Weltraumanwendungen zu gewährleisten. Diese Lösung verbessert die Systemzustandsüberwachung über eine intuitive Benutzeroberfläche und unterstützt sowohl strahlungsresistente als auch strahlungstolerante Lösungen. Damit eignet sie sich für Satellitennutzlastsysteme der nächsten Generation, die enge Spannungstoleranzen, hohe Stromstärken und eine effiziente Leistungsumwandlung erfordern.

- Im Mai 2024 gab die Yageo Corporation ihren Plan bekannt, einen Anteil von 20,23 % an uPI Semiconductor Corp. für rund 162,35 Millionen US-Dollar (5,31 Milliarden NT$) zu erwerben. Diese strategische Investition zielt darauf ab, Yageos Präsenz im Markt für KI- und Hochleistungsrechneranwendungen (HPC) zu stärken. Die Expertise von uPI im Bereich der Entwicklung von Energiemanagement-Chips ergänzt Yageos bestehendes Portfolio und erweitert die Möglichkeiten des Unternehmens, hochdichte Energielösungen für KI-bezogene Anwendungen und HPC-Geräte bereitzustellen.

- Im März 2024 brachte Infinix seinen ersten selbst entwickelten Energiemanagement-Chip, den Cheetah X1, auf den Markt, der die Ladeeffizienz seiner Smartphones der NOTE 40-Serie optimieren soll. Der Chip unterstützt die All-Round FastCharge 2.0-Technologie und integriert drei Module, um sich an acht verschiedene Ladeszenarien anzupassen. Funktionen wie hochpräzise Leistungsüberwachung und verbesserte Sicherheitsmaßnahmen sorgen für eine längere Akkulaufzeit, schnelleres Laden und zuverlässige Leistung für den Verbraucher.

- Im Januar 2024 erweiterte Texas Instruments sein Portfolio an Power-Management-ICs um neue Bausteine für Automobil- und Industrieanwendungen. Diese PMICs bieten integrierte Spannungsregelung, Power Sequencing und Fehlerschutz und tragen damit der wachsenden Nachfrage nach effizienten Stromversorgungslösungen in Elektrofahrzeugen und der industriellen Automatisierung Rechnung. Die neuen Bausteine erhöhen die Systemzuverlässigkeit und reduzieren gleichzeitig die Anzahl der Komponenten. Das ermöglicht kompaktere und kostengünstigere Designs.

- Im November 2023 brachte Analog Devices eine Reihe hocheffizienter DC/DC-Wandler für Edge-Computing-Anwendungen auf den Markt. Diese Wandler bieten präzise Spannungsregelung und geringe Welligkeit und gewährleisten so eine stabile Stromversorgung von Prozessoren und Speichermodulen in Edge-Geräten. Optimiert auf thermische Leistung und kompakte Formfaktoren eignen sie sich für den Einsatz in Umgebungen mit begrenztem Platzangebot und hohen Leistungsanforderungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.