Global Power Supply Market

Marktgröße in Milliarden USD

CAGR :

%

USD

39.49 Billion

USD

62.38 Billion

2024

2032

USD

39.49 Billion

USD

62.38 Billion

2024

2032

| 2025 –2032 | |

| USD 39.49 Billion | |

| USD 62.38 Billion | |

| % | |

|

Segmentierung des globalen Stromversorgungsmarktes nach Branchen (Telekommunikation, Unterhaltungselektronik, Medizin und Gesundheitswesen, Militär und Luft- und Raumfahrt, Transportwesen, Beleuchtung, Lebensmittel und Getränke sowie Industrie), Typ (Wechselstrom-Gleichstrom (AC-DC) und Gleichstrom-Gleichstrom (DC-DC)) und Ausgangsleistung (niedrig, mittel und hoch) – Branchentrends und Prognose bis 2032

Marktgröße für Stromversorgungen

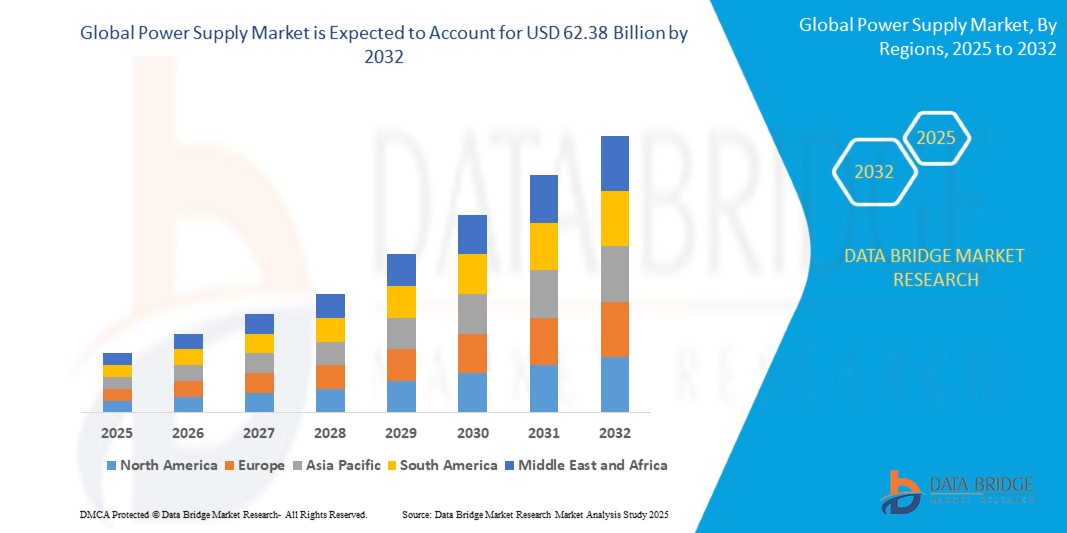

- Der globale Markt für Stromversorgungslösungen wurde im Jahr 2024 auf 39,49 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 62,38 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2025 bis 2032 dürfte der Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,75 % wachsen, vor allem getrieben durch den Ausbau der industriellen Automatisierung und die steigende Nachfrage nach Unterhaltungselektronik.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Verbreitung energieeffizienter Stromversorgungen, die steigende Nachfrage nach der Integration erneuerbarer Energien und Fortschritte bei Energiemanagementtechnologien angetrieben.

Analyse des Stromversorgungsmarktes

- Netzteile sind unverzichtbare Komponenten zur Umwandlung und Regelung elektrischer Energie für eine Vielzahl von Endanwendungen, darunter Industrieautomation, Unterhaltungselektronik, Telekommunikation und Medizintechnik.

- Die Nachfrage nach Stromversorgungen wird maßgeblich durch den beschleunigten Wandel hin zu energieeffizienten Systemen und die Elektrifizierung industrieller Prozesse bestimmt.

- So brachte beispielsweise die TDK Corporation im Februar 2024 eine neue Serie von AC/DC-Netzteilen (CUS400M) auf den Markt, die speziell für medizinische und industrielle Anwendungen entwickelt wurden und sich durch hohe Effizienz und kompaktes Design auszeichnen. Solche Entwicklungen spiegeln den wachsenden Bedarf der Industrie an flexiblen und leistungsstarken Lösungen wider.

- Nordamerika dominiert den Energieversorgungsmarkt, was auf eine fortschrittliche Infrastruktur, die hohe Akzeptanz erneuerbarer Energielösungen und die starke Präsenz wichtiger Marktteilnehmer in der Region zurückzuführen ist.

- Weltweit spielen Stromversorgungen eine immer zentralere Rolle beim Einsatz von Systemen für erneuerbare Energien und Elektrofahrzeugen.

Berichtsumfang und Marktsegmentierung für Stromversorgungen

|

Attribute |

Stromversorgung – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends im Markt für Stromversorgungen

„Zunehmende Nutzung von Smart Grids und Integration erneuerbarer Energien“

- Ein herausragender Trend auf dem globalen Stromversorgungsmarkt ist die zunehmende Verbreitung von Smart-Grid-Technologien und die Integration erneuerbarer Energiequellen.

- Intelligente Stromnetze werden in großem Umfang eingesetzt, um die Effizienz und Zuverlässigkeit der Stromverteilung zu verbessern.

- Die Integration intelligenter Stromnetze ermöglicht beispielsweise ein besseres Management des Stromflusses, reduziert Stromausfälle und erhöht die Netzstabilität durch automatische Umleitung des Stroms bei Störungen. Dies zeigte sich deutlich im Jahr 2023, als Pacific Gas and Electric (PG&E) mit dem Ausbau eines intelligenten Stromnetzes in ganz Kalifornien begann, wodurch die Netzstabilität verbessert und ein optimiertes Energiemanagement ermöglicht wurde.

- Die Integration erneuerbarer Energiequellen wie Solar- und Windenergie prägt ebenfalls den Markt.

- Diese Trends verändern die Stromversorgungsinfrastruktur, indem sie die Energieeffizienz verbessern, eine bessere Laststeuerung ermöglichen und die Kohlenstoffemissionen reduzieren, was zu einer erhöhten Nachfrage nach modernen Stromversorgungssystemen auf dem Markt beiträgt.

Marktdynamik der Stromversorgung

Treiber

„Wachsender Bedarf aufgrund steigender Nachfrage nach erneuerbarer Energie und Elektrifizierung“

- Der wachsende Bedarf an nachhaltigen Energielösungen und der anhaltende Trend zur Elektrifizierung treiben die Nachfrage nach Stromversorgungssystemen maßgeblich an.

- Der weltweite Übergang zu erneuerbaren Energiequellen wie Solar-, Wind- und Wasserkraft beschleunigt sich und schafft damit einen Bedarf an zuverlässigen und effizienten Stromversorgungssystemen, die auch mit intermittierender und dezentraler Energieerzeugung zurechtkommen.

- Darüber hinaus treibt die Elektrifizierung verschiedener Sektoren, darunter des Transportwesens (z. B. Elektrofahrzeuge) und der Industrie, die Nachfrage nach widerstandsfähigeren und skalierbaren Stromversorgungssystemen voran.

- Insbesondere die steigende Nachfrage nach Elektrofahrzeugen (EVs) hat zu einem erhöhten Bedarf an robusten Stromversorgungen geführt, die die Hochspannungs-Ladeinfrastruktur unterstützen können.

- Da Regierungen weltweit ehrgeizige Ziele für die Reduzierung von Kohlenstoffemissionen und die Nutzung erneuerbarer Energien festlegen, steigt die Nachfrage nach Stromversorgungslösungen, die grüne Energieinitiativen unterstützen, weiter an.

Zum Beispiel,

- Im März 2024 kündigte die Europäische Kommission ihre Initiative „Green Deal“ an, mit der Europa bis 2050 zum ersten klimaneutralen Kontinent werden soll. Dieser ambitionierte Plan legt den Schwerpunkt auf den Ausbau erneuerbarer Energien und die Elektrifizierung verschiedener Sektoren, was den Bedarf an fortschrittlicheren und zuverlässigeren Stromversorgungssystemen zur Unterstützung von Netzen für erneuerbare Energien und elektrischen Verkehrsnetzen unmittelbar erhöht.

- Mit dem wachsenden Bedarf an der Integration erneuerbarer Energien und der Elektrifizierung steigt auch die Nachfrage nach effizienten und skalierbaren Stromversorgungslösungen weiter an und treibt so Innovationen und Investitionen im Stromversorgungsmarkt voran.

Gelegenheit

„Fortschrittliche Stromversorgungssysteme durch künstliche Intelligenz und Automatisierung“

- KI-gestützte Stromversorgungssysteme können das Netzmanagement verbessern, die Effizienz steigern und die Energieverteilung optimieren, wodurch sich erhebliche Chancen auf dem Stromversorgungsmarkt ergeben.

- KI-Algorithmen können Energieverbrauchsdaten in Echtzeit analysieren und den Energiebedarf prognostizieren, sodass Stromversorgungssysteme dynamisch auf Veränderungen von Angebot und Nachfrage reagieren können. Dies hilft Energieversorgern, den Stromfluss effizienter zu steuern und Energieverschwendung zu reduzieren.

- Darüber hinaus kann KI die Erkennung und Behebung von Fehlern im Stromnetz automatisieren, Ausfallzeiten minimieren und die Systemzuverlässigkeit verbessern. Durch den Einsatz von maschinellem Lernen können KI-Systeme potenzielle Geräteausfälle vorhersagen und Wartungsarbeiten proaktiv planen, wodurch kostspielige Stromausfälle reduziert werden.

Zum Beispiel,

- Im Januar 2024 stellte Siemens Energy ein KI-gestütztes Energiemanagementsystem vor, das sich in bestehende Stromnetze integrieren lässt, um die Effizienz zu steigern und die Betriebskosten zu senken. Das System nutzt Echtzeitdaten und prädiktive Analysen, um die Energieverteilung zu optimieren, Bedarfsspitzen vorherzusagen und die Netzstabilität zu verbessern. Dadurch werden sowohl die Integration erneuerbarer Energien als auch Energiesparmaßnahmen unterstützt.

- Die Integration von KI in Stromversorgungssysteme unterstützt nicht nur ein effizienteres Energiemanagement, sondern ermöglicht auch vorausschauende Wartung, wodurch die Betriebskosten gesenkt und die Lebensdauer des Systems verlängert werden.

- Dieser Trend bietet die Chance für verstärkte Investitionen in KI-gestützte Technologien, die den Energiesektor transformieren und ihn nachhaltiger und zuverlässiger für die Zukunft gestalten können.

Zurückhaltung/Herausforderung

„Hohe Investitions- und Installationskosten schränken die Akzeptanz ein“

- Die hohen Anschaffungs- und Installationskosten fortschrittlicher Stromversorgungssysteme stellen eine erhebliche Herausforderung für den globalen Markt dar, insbesondere in Entwicklungsländern und für kleinere Unternehmen oder Energieversorger mit begrenzten Budgets.

- Diese Systeme, insbesondere solche, die mit erneuerbaren Energielösungen oder fortschrittlichen Smart-Grid-Technologien integriert sind, können erhebliche finanzielle Investitionen erfordern, die je nach Umfang und Komplexität des Projekts von Millionen bis zu Milliarden von Dollar reichen.

- Die hohen Kosten dieser Systeme können kleinere Energieversorger, Kommunen und Industrieunternehmen davon abhalten, neuere, effizientere Energielösungen einzuführen, und sie somit zwingen, weiterhin veraltete und weniger effiziente Infrastrukturen zu nutzen.

Zum Beispiel,

- Ein im Dezember 2023 von der Internationalen Energieagentur (IEA) veröffentlichter Artikel hob die Herausforderung der hohen Vorlaufkosten für Infrastrukturprojekte im Bereich erneuerbarer Energien und Smart-Grid-Technologien in Entwicklungsländern hervor. Der Bericht stellte fest, dass die anfängliche finanzielle Belastung trotz der langfristigen Vorteile dieser Systeme deren Einführung oft behindert, insbesondere in Ländern mit eingeschränktem Zugang zu Finanzierungsmöglichkeiten.

- Folglich kann die finanzielle Hürde bei der Einführung fortschrittlicher Stromversorgungssysteme zu einem langsameren Fortschritt beim Ausbau erneuerbarer Energien, einer geringeren Effizienz der Stromverteilung und verpassten Chancen zur Energieeinsparung und Emissionsreduzierung führen. Diese Herausforderung behindert das Wachstum und die Expansion des Stromversorgungsmarktes erheblich, insbesondere in Schwellenländern.

Marktübersicht Stromversorgung

Der Markt ist segmentiert nach Branche, Typ und Ausgangsleistung.

|

Segmentierung |

Untersegmentierung |

|

Von Vertikal |

|

|

Nach Typ |

|

|

Nach Ausgangsleistung |

|

Regionale Analyse des Stromversorgungsmarktes

„Nordamerika ist die dominierende Region auf dem Stromversorgungsmarkt.“

- Nordamerika dominiert den Energieversorgungsmarkt, was auf eine fortschrittliche Infrastruktur, die hohe Akzeptanz erneuerbarer Energielösungen und die starke Präsenz wichtiger Marktteilnehmer in der Region zurückzuführen ist.

- Die USA halten aufgrund der steigenden Nachfrage nach nachhaltigen Energielösungen, staatlicher Förderprogramme für erneuerbare Energien und kontinuierlicher Fortschritte bei energieeffizienten Technologien einen bedeutenden Marktanteil.

- Die Verfügbarkeit etablierter Richtlinien zur Förderung grüner Energieinitiativen, wie beispielsweise des US Clean Energy Standard, und wachsende Investitionen in die Modernisierung der Infrastruktur stärken den Markt zusätzlich.

- Darüber hinaus treiben der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge und die zunehmende Integration intelligenter Stromnetztechnologien das Marktwachstum in Nordamerika an. Der Fokus der Region auf die Reduzierung von CO₂-Emissionen und Nachhaltigkeit fördert die Einführung fortschrittlicher Stromversorgungssysteme und verstärkt so die Marktexpansion.

„Für den asiatisch-pazifischen Raum wird die höchste Wachstumsrate prognostiziert.“

- Die Region Asien-Pazifik dürfte aufgrund der raschen Industrialisierung, des steigenden Energiebedarfs und erheblicher Investitionen in die Infrastruktur für erneuerbare Energien das höchste Wachstum im Stromversorgungsmarkt verzeichnen.

- Länder wie China, Indien und Japan entwickeln sich aufgrund ihres Bevölkerungswachstums, des steigenden Energieverbrauchs und des Ausbaus der Kapazitäten für erneuerbare Energien zu Schlüsselmärkten, wodurch eine Nachfrage nach effizienten und zuverlässigen Stromversorgungssystemen entsteht.

- Japan bleibt mit seiner fortschrittlichen Energieinfrastruktur und seinem Fokus auf Nachhaltigkeit ein entscheidender Markt für Stromversorgungssysteme. Das Land ist weiterhin führend bei der Einführung intelligenter Stromnetztechnologien und erneuerbarer Energielösungen und strebt Klimaneutralität bis 2050 an.

- China und Indien, mit ihrem enormen Energiebedarf und ihren kontinuierlichen Bemühungen um den Ausbau sauberer Energielösungen, verzeichnen steigende Investitionen von Regierung und Privatwirtschaft in moderne Stromversorgungssysteme. Die wachsende Präsenz globaler Stromversorgungshersteller und der verbesserte Zugang zu energieeffizienten Lösungen tragen zusätzlich zur Marktexpansion in der Region bei.

Marktanteil bei Stromversorgungen

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- MEAN WELL Enterprises Co. Ltd. (Taiwan)

- TDK Corporation (Japan)

- Siemens AG (Deutschland)

- General Electric (USA)

- XP Power (Singapur)

- Murata Manufacturing Co. Ltd. (Japan)

- Emerson Electric Co. (USA)

- PHOENIX CONTACT (Deutschland)

- Delta Electronics Inc. (Taiwan)

- COSEL CO. LTD. (Japan)

- Puls Technologies Inc (USA)

- CUI Inc (USA)

- AcBel Polytech Inc. (Taiwan)

- Sea Air & Land Communications Ltd. (USA)

- Lite-On Cloud Infrastructure Power Solutions (Taiwan)

- FSP GROUP (Taiwan)

- MTM Power Messtechnik Mellenbach GmbH. (Deutschland)

- Power Systems & Controls Inc. (USA)

- Acopian Technical Company (USA)

Neueste Entwicklungen auf dem globalen Stromversorgungsmarkt

- Im Mai 2024 präsentierte COSEL das HFA3500TF, ein dreiphasiges, dreiadriges AC/DC-Netzteil in Gehäusebauweise für industrielle Anwendungen. Dank seiner kompakten, flachen Bauweise bietet es eine maximale Ausgangsleistung von 3,5 kW und zeichnet sich durch außergewöhnliche Energieeffizienz aus. Das HFA3500TF unterstützt einen weiten Eingangsspannungsbereich (200–480 V AC) und ermöglicht den Parallelbetrieb für erhöhte Flexibilität. Seine robuste Konstruktion gewährleistet zuverlässigen Betrieb auch unter anspruchsvollen Bedingungen. Das Netzteil eignet sich für verschiedene industrielle Anwendungen, darunter Automatisierung, Robotik und Energiesysteme. Seine innovative Technologie macht es zur idealen Lösung für Branchen, die Wert auf platzsparende Lösungen und höchste Leistung legen.

- Im Februar 2024 stellte Delta ein fortschrittliches, automatisches Testsystem für Netzteile vor, das die Effizienz steigern soll. Dieses innovative System verfügt über integrierte Leistungsprüffunktionen, die internationalen Standards entsprechen und zuverlässige sowie präzise Ergebnisse gewährleisten. Dank seines modularen Designs lässt sich das System flexibel erweitern und an unterschiedliche Testanforderungen anpassen. Mit der intuitiven Software können Anwender Testverfahren einfach bearbeiten und so automatisierte Prozesse realisieren, die die Produktverifizierung deutlich beschleunigen. Durch die Reduzierung von Entwicklungs- und Fertigungszeiten unterstützt dieses System Hersteller dabei, schnell auf Marktanforderungen zu reagieren.

- Im Februar 2024 präsentierte Murata drei innovative Stromversorgungssysteme: einen hochmodernen Ladungspumpen-IC und zwei Abwärtswandler (DC/DC-Wandler). Diese Lösungen sind speziell auf die Stromversorgungsherausforderungen in der Unterhaltungselektronik und Anwendungen mit niedriger Ausgangsspannung zugeschnitten. Der Ladungspumpen-IC zeichnet sich durch einen extrem hohen Wirkungsgrad aus und ist daher ideal für tragbare Geräte geeignet, während die Abwärtswandler kompakte und leistungsstarke Lösungen für platzsparende Designs bieten.

- Im Januar 2024 stellte Cooler Master das Gehäuse Ncore 100 Max zusammen mit den Netzteilen der V Platinum V2- und X Silent-Serie vor. Das Ncore 100 Max ist ein kompaktes, leistungsstarkes Mini-ITX-Gehäuse für Enthusiasten, das fortschrittliche Kühlung und Unterstützung für große Grafikkarten bietet. Die Netzteile der V Platinum V2-Serie eignen sich für Anwendungen mit hohem Leistungsbedarf und zeichnen sich durch extrem leise Kühlung und verschiedene Watt-Optionen aus, während die X Silent-Serie effiziente und geräuscharme Lösungen für Consumer-Systeme bietet.

- Im Juli 2023 übernahm AcBel Polytech Inc. erfolgreich den Geschäftsbereich Energieumwandlung der ABB Ltd. (Schweiz). Dieser strategische Schritt unterstreicht AcBels Innovationsgeist und stärkt die Expertise im Bereich Systemlösungen. Durch die Integration des Geschäftsbereichs Energieumwandlung von ABB will AcBel seinen Kunden in verschiedenen Kernbranchen signifikante Wachstumschancen eröffnen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR STROMVERSORGUNG

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Stromversorgungsmarkt

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Globaler Markt für Stromversorgung: Forschungsüberblick

2.4 ANNAHMEN

3 MARKTÜBERSICHT UND BRANCHENTRENDS

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHER RAHMEN

5.3 TECHNOLOGIETREND

5.4 Patentanalyse

5.5 Wertkettenanalyse

5.6 Vergleichsanalyse der Unternehmen

5.7 Preisanalyse

5.8 GEGENWÄRTIGES & ZUKUNFTSSZENARIO

5.9 Analyse des Konsumentenverhaltens

6. Weltweiter Markt für Stromversorgung, nach Gerätetyp

6.1 ÜBERSICHT

6.2 Wechsel-/Gleichstromnetzteile

6.2.1 NACH VERSORGUNGSPHASE

6.2.1.1. EINPHASIG

6.2.1.2. Dreiphasenstrom

6.2.2 NACH TYP

6.2.2.1. DIN-Schiene

6.2.2.2. OFFENER RAHMEN

6.2.2.3. Leiterplattenmontage

6.2.2.4. Eingeschlossen/Verkapselt

6.2.2.5. ANDERE

6.3 DC/DC-Wandler

6.3.1 NACH AUSGANGSLEISTUNG

6.3.1.1. GERINGE LEISTUNG (BIS ZU 10 KW)

6.3.1.2. MITTLERE LEISTUNG (10 BIS 100 KW)

6.3.1.3. HOHE LEISTUNG (100 BIS 250 KW)

6.3.2 NACH TYP

6.3.2.1. ISOLIERT

6.3.2.2. NICHT ISOLIERT

7. Weltweiter Stromversorgungsmarkt, nach Ausgangsleistung

7.1 ÜBERSICHT

7.2 NIEDRIG (UNTER 500 W)

7.3 MITTEL (500 W – 1000 W)

7.4 HOCH (MEHR ALS 1000 W)

8. WELTWEITER MARKT FÜR STROMVERSORGUNG, NACH ENDVERBRAUCHER

8.1 ÜBERSICHT

8.2 Unterhaltungselektronik

8.2.1 NACH GERÄTETYP

8.2.1.1. Wechsel- und Gleichstromnetzteile

8.2.1.1.1. NACH VERSORGUNGSPHASE

8.2.1.1.1.1 EINPHASIG

8.2.1.1.1.2 Dreiphasenstrom

8.2.1.2. DC-DC-Wandler

8.2.1.2.1. NACH AUSGANGSLEISTUNG

8.2.1.2.1.1 GERINGE LEISTUNG (BIS ZU 10 KW)

8.2.1.2.1.2 MITTLERE LEISTUNG (10 BIS 100 KW)

8.2.1.2.1.3 HOHE LEISTUNG (100 BIS 250 KW)

8.3 Telekommunikation

8.3.1 NACH GERÄTETYP

8.3.1.1. Wechsel- und Gleichstromnetzteile

8.3.1.1.1. NACH VERSORGUNGSPHASE

8.3.1.1.1.1 EINPHASIG

8.3.1.1.1.2 Dreiphasenstrom

8.3.1.2. DC-DC-WANDLER

8.3.1.2.1. NACH AUSGANGSLEISTUNG

8.3.1.2.1.1 GERINGE LEISTUNG (BIS ZU 10 KW)

8.3.1.2.1.2 MITTLERE LEISTUNG (10 BIS 100 KW)

8.3.1.2.1.3 HOHE LEISTUNG (100 BIS 250 KW)

8.4 Automobil- und Transportwesen

8.4.1 NACH GERÄTETYP

8.4.1.1. Wechsel- und Gleichstromnetzteile

8.4.1.1.1. NACH VERSORGUNGSPHASE

8.4.1.1.1.1 EINPHASIG

8.4.1.1.1.2 Dreiphasenstrom

8.4.2 DC-DC-WANDLER

8.4.2.1. NACH AUSGANGSLEISTUNG

8.4.2.1.1. GERINGE LEISTUNG (BIS ZU 10 KW)

8.4.2.1.2. MITTLERE LEISTUNG (10 BIS 100 KW)

8.4.2.1.3. HOHE LEISTUNG (100 BIS 250 KW)

8.5 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG

8.5.1 NACH GERÄTETYP

8.5.1.1. Wechsel- und Gleichstromnetzteile

8.5.1.1.1. NACH VERSORGUNGSPHASE

8.5.1.1.1.1 EINPHASIG

8.5.1.1.1.2 Dreiphasenstrom

8.5.1.2. DC-DC-WANDLER

8.5.1.2.1. NACH AUSGANGSLEISTUNG

8.5.1.2.1.1 GERINGE LEISTUNG (BIS ZU 10 KW)

8.5.1.2.1.2 MITTLERE LEISTUNG (10 BIS 100 KW)

8.5.1.2.1.3 HOHE LEISTUNG (100 BIS 250 KW)

8.6 GESUNDHEITSWESEN

8.6.1 NACH GERÄTETYP

8.6.1.1. Wechsel-/Gleichstromversorgungen

8.6.1.2. NACH VERSORGUNGSPHASE

8.6.1.2.1. EINPHASIG

8.6.1.2.2. Dreiphasenstrom

8.6.1.3. DC-DC-WANDLER

8.6.1.3.1. NACH AUSGANGSLEISTUNG

8.6.1.3.1.1 GERINGE LEISTUNG (BIS ZU 10 KW)

8.6.1.3.1.2 MITTLERE LEISTUNG (10 BIS 100 KW)

8.6.1.3.1.3 HOHE LEISTUNG (100 BIS 250 KW)

8.7 Beleuchtung

8.7.1 NACH GERÄTETYP

8.7.1.1. Wechsel- und Gleichstromnetzteile

8.7.1.1.1. NACH VERSORGUNGSPHASE

8.7.1.1.1.1 EINPHASIG

8.7.1.1.1.2 Dreiphasenstrom

8.7.1.2. DC-DC-WANDLER

8.7.1.2.1. NACH AUSGANGSLEISTUNG

8.7.1.2.1.1 GERINGE LEISTUNG (BIS ZU 10 KW)

8.7.1.2.1.2 MITTLERE LEISTUNG (10 BIS 100 KW)

8.7.1.2.1.3 HOHE LEISTUNG (100 BIS 250 KW)

8.8 Speisen und Getränke

8.8.1 NACH GERÄTETYP

8.8.1.1. Wechsel- und Gleichstromnetzteile

8.8.1.1.1. NACH VERSORGUNGSPHASE

8.8.1.1.1.1 EINPHASIG

8.8.1.1.1.2 Dreiphasenstrom

8.8.1.2. DC-DC-WANDLER

8.8.1.2.1. NACH AUSGANGSLEISTUNG

8.8.1.2.1.1 GERINGE LEISTUNG (BIS ZU 10 KW)

8.8.1.2.1.2 MITTLERE LEISTUNG (10 BIS 100 KW)

8.8.1.2.1.3 HOHE LEISTUNG (100 BIS 250 KW)

8.9 ANDERE INDUSTRIELLE ANWENDER

9. WELTWEITER MARKT FÜR STROMVERSORGUNG, NACH VERTRIEBSKANAL

9.1 ÜBERSICHT

9.2 ÜBERSICHT

9.3 DIREKTVERKAUF

9.3.1 UNTERNEHMENSWEBSITE

9.3.2 E-Commerce

9.4 Indirekte Verkäufe

10. WELTWEITER STROMVERSORGUNGSMARKT, NACH REGIONEN

10.1 WELTWEITER MARKT FÜR STROMVERSORGUNG (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.1.1 Nordamerika

10.1.1.1. USA

10.1.1.2. KANADA

10.1.1.3. MEXIKO

10.1.2 EUROPA

10.1.2.1. DEUTSCHLAND

10.1.2.2. FRANKREICH

10.1.2.3. Vereinigtes Königreich

10.1.2.4. ITALIEN

10.1.2.5. SPANIEN

10.1.2.6. RUSSLAND

10.1.2.7. TÜRKEI

10.1.2.8. BELGIEN

10.1.2.9. NIEDERLANDE

10.1.2.10. SCHWEIZ

10.1.2.11. DÄNEMARK

10.1.2.12. POLEN

10.1.2.13. SCHWEDEN

10.1.2.14. NORWEGEN

10.1.2.15. FINNLAND

10.1.2.16. Übriges Europa

10.1.3 ASIEN-PAZIFIK

10.1.3.1. CHINA

10.1.3.2. JAPAN

10.1.3.3. INDIEN

10.1.3.4. SÜDKOREA

10.1.3.5. AUSTRALIEN UND NEUSEELAND

10.1.3.6. SINGAPUR

10.1.3.7. MALAYSIA

10.1.3.8. THAILAND

10.1.3.9. INDONESIEN

10.1.3.10. PHILIPPINEN

10.1.3.11. TAIWAN

10.1.3.12. VIETNAM

10.1.3.13. RESTLICHES ASIEN-PAZIFIK

10.1.4 SÜDAMERIKA

10.1.4.1. BRASILIEN

10.1.4.2. ARGENTINIEN

10.1.4.3. CHILE

10.1.4.4. KOLUMBIEN

10.1.4.5. PERU

10.1.4.6. RESTLICHES SÜDAMERIKA

10.1.5 Naher Osten und Afrika

10.1.5.1. SÜDAFRIKA

10.1.5.2. ÄGYPTEN

10.1.5.3. SAUDI-ARABIEN

10.1.5.4. Vereinigte Arabische Emirate

10.1.5.5. ISRAEL

10.1.5.6. KUWAIT

10.1.5.7. OMAN

10.1.5.8. Katar

10.1.5.9. BAHRAIN

10.1.5.10. Übriger Naher Osten und Afrika

10.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGSTEN LÄNDERN

11. Globaler Energieversorgungsmarkt, Unternehmenslandschaft

11.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

11.2 AKTIENANALYSE: NORDAMERIKA

11.3 AKTIENANALYSE: EUROPA

11.4 AKTIENANALYSE: ASIEN-PAZIFIK

11.5 Fusionen und Übernahmen

11.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

11.7 ERWEITERUNGEN

11.8 RECHTLICHE ÄNDERUNGEN

11.9 Partnerschaften und andere strategische Entwicklungen

12. Globaler Stromversorgungsmarkt, SWOT- und DBMR-Analyse

13. Globaler Stromversorgungsmarkt, Unternehmensprofil

13.1 DELTA ELECTRONICS INC.

13.1.1 Unternehmensübersicht

13.1.2 Umsatzanalyse

13.1.3 PRODUKTPORTFOLIO

13.1.4 Aktuelle Entwicklungen

13.2 SIEMENS LTD.

13.2.1 Unternehmensübersicht

13.2.2 Umsatzanalyse

13.2.3 PRODUKTPORTFOLIO

13.2.4 Aktuelle Entwicklungen

13.3 GENERAL ELECTRIC

13.3.1 Unternehmensübersicht

13.3.2 Umsatzanalyse

13.3.3 PRODUKTPORTFOLIO

13.3.4 Aktuelle Entwicklungen

13.4 ABB LTD.

13.4.1 Unternehmensübersicht

13.4.2 Umsatzanalyse

13.4.3 PRODUKTPORTFOLIO

13.4.4 Aktuelle Entwicklungen

13,5 XP POWER

13.5.1 Unternehmensübersicht

13.5.2 Umsatzanalyse

13.5.3 PRODUKTPORTFOLIO

13.5.4 Aktuelle Entwicklungen

13.6 MEAN WELL ENTERPRISES CO.

13.6.1 Unternehmensübersicht

13.6.2 Umsatzanalyse

13.6.3 PRODUKTPORTFOLIO

13.6.4 Aktuelle Entwicklungen

13.7 PHOENIX CONTACT PVT. LTD.

13.7.1 Unternehmensübersicht

13.7.2 Umsatzanalyse

13.7.3 PRODUKTPORTFOLIO

13.7.4 Aktuelle Entwicklungen

13.8 ACBEL POLYTECH INC.

13.8.1 Unternehmensübersicht

13.8.2 Umsatzanalyse

13.8.3 PRODUKTPORTFOLIO

13.8.4 Aktuelle Entwicklungen

13.9 TDK LAMBDA CORPORATION

13.9.1 Unternehmensübersicht

13.9.2 Umsatzanalyse

13.9.3 PRODUKTPORTFOLIO

13.9.4 Aktuelle Entwicklungen

13.1 SCHNEIDER ELEKTRO

13.10.1 Unternehmensübersicht

13.10.2 Umsatzanalyse

13.10.3 PRODUKTPORTFOLIO

13.10.4 Aktuelle Entwicklungen

13.11 EMERSON ELECTRIC CO.

13.11.1 Unternehmensübersicht

13.11.2 Umsatzanalyse

13.11.3 PRODUKTPORTFOLIO

13.11.4 Aktuelle Entwicklungen

13.12 MURATA POWER SOLUTIONS INC.

13.12.1 Unternehmensübersicht

13.12.2 Umsatzanalyse

13.12.3 PRODUKTPORTFOLIO

13.12.4 Aktuelle Entwicklungen

13.13 ARTESAN TECHNOLOGIES

13.13.1 Unternehmensübersicht

13.13.2 Umsatzanalyse

13.13.3 PRODUKTPORTFOLIO

13.13.4 Aktuelle Entwicklungen

13.14 LITEON TECHNOLOGY

13.14.1 Unternehmensübersicht

13.14.2 Umsatzanalyse

13.14.3 PRODUKTPORTFOLIO

13.14.4 Aktuelle Entwicklungen

13.15 OMRON CORPORATION

13.15.1 Unternehmensübersicht

13.15.2 Umsatzanalyse

13.15.3 PRODUKTPORTFOLIO

13.15.4 Aktuelle Entwicklungen

13.16 SALCOMP PLC

13.16.1 Unternehmensübersicht

13.16.2 Umsatzanalyse

13.16.3 PRODUKTPORTFOLIO

13.16.4 Aktuelle Entwicklungen

13.17 POWER SYSTEMS & CONTROLS INC.

13.17.1 Unternehmensübersicht

13.17.2 Umsatzanalyse

13.17.3 PRODUKTPORTFOLIO

13.17.4 Aktuelle Entwicklungen

13.18 MTM POWER MESSTECHNIK MELLENBACH GMBH

13.18.1 Unternehmensübersicht

13.18.2 Umsatzanalyse

13.18.3 PRODUKTPORTFOLIO

13.18.4 Aktuelle Entwicklungen

13.19 POWER INNOVATION STROMVERSORGUNGSTECHNIK GMBH

13.19.1 Unternehmensübersicht

13.19.2 Umsatzanalyse

13.19.3 PRODUKTPORTFOLIO

13.19.4 Aktuelle Entwicklungen

13.2 FSP TECHNOLOGY INC.

13.20.1 Unternehmensübersicht

13.20.2 Umsatzanalyse

13.20.3 PRODUKTPORTFOLIO

13.20.4 Aktuelle Entwicklungen

13.21 ACOPIAN TECHNICAL COMPANY

13.21.1 Unternehmensübersicht

13.21.2 Umsatzanalyse

13.21.3 PRODUKTPORTFOLIO

13.21.4 Aktuelle Entwicklungen

13.22 CUI INC.

13.22.1 Unternehmensübersicht

13.22.2 Umsatzanalyse

13.22.3 PRODUKTPORTFOLIO

13.22.4 Aktuelle Entwicklungen

13.23 COSEL CO.

13.23.1 Unternehmensübersicht

13.23.2 Umsatzanalyse

13.23.3 PRODUKTPORTFOLIO

13.23.4 Aktuelle Entwicklungen

13.24 PULS-GRUPPE

13.24.1 Unternehmensübersicht

13.24.2 Umsatzanalyse

13.24.3 PRODUKTPORTFOLIO

13.24.4 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

14. SCHLUSSFOLGERUNG

15 VERWANDTE BERICHTE

16 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.