Global Power To Gas Market

Marktgröße in Milliarden USD

CAGR :

%

USD

46.76 Billion

USD

110.52 Billion

2025

2033

USD

46.76 Billion

USD

110.52 Billion

2025

2033

| 2026 –2033 | |

| USD 46.76 Billion | |

| USD 110.52 Billion | |

| % | |

|

Globale Marktsegmentierung für Power-to-Gas nach Technologie (Elektrolyse und Methanisierung), Kapazität (unter 100 kW, 100 kW–1.000 kW, über 1.000 kW), Endnutzer (Gewerbe, Energieversorger und Industrie) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Power-to-Gas und wie hoch ist seine Wachstumsrate?

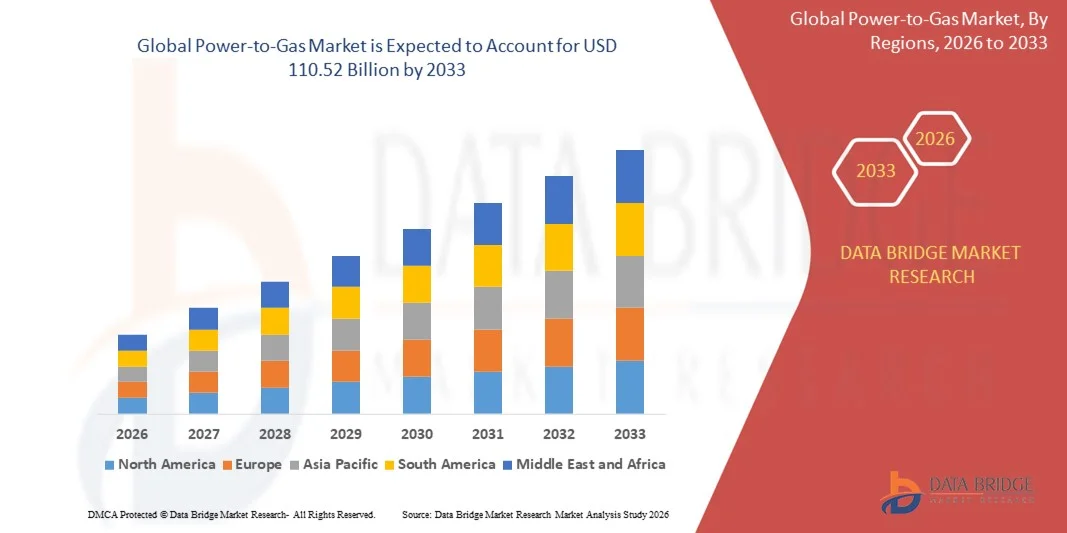

- Der globale Markt für Power-to-Gas wurde im Jahr 2025 auf 46,76 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 110,52 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,35 % im Prognosezeitraum entspricht.

- Zu den wichtigsten Faktoren, die das Wachstum des Power-to-Gas-Marktes im Prognosezeitraum voraussichtlich ankurbeln werden, zählen der zunehmend effiziente Verbrauch erneuerbarer Energien und die gemeinsame Bewirtschaftung von Strom- und Gasnetzen.

- Andererseits dürften der Anstieg der Investitionskosten von Power-to-Gas-Systemen sowie der Rückgang von Effizienz und Energieverlusten das Wachstum effizienter Systeme im betrachteten Zeitraum voraussichtlich behindern.

Was sind die wichtigsten Erkenntnisse zum Power-to-Gas-Markt?

- Die voraussichtliche Nutzung von Wasserstoff in Mobilitätslösungen und die Möglichkeit, Wasserstoff als Alternative zu Erdgas zu verwenden, werden dem Power-to-Gas-Markt in den kommenden Jahren weitere lukrative Wachstumschancen eröffnen.

- Die Kontrollgrenze für die Wasserstoffbeimischung im Erdgasnetz und die Verfügbarkeit von kostengünstigem Erdgas und Batterietechnologien könnten jedoch in naher Zukunft weitere Herausforderungen für das Wachstum des Power-to-Gas-Marktes darstellen.

- Europa dominierte den Power-to-Gas-Markt mit einem Umsatzanteil von 40,8 % im Jahr 2025, angetrieben durch eine starke Verbreitung erneuerbarer Energien, ambitionierte Dekarbonisierungsziele und die frühzeitige Einführung von Wasserstoff- und Synthesegastechnologien in Deutschland, Frankreich, Großbritannien und den nordischen Ländern.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,36 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Expansion der Halbleiterindustrie, starke Ökosysteme für die Elektronikfertigung, der 5G-Ausbau und die zunehmende Verbreitung eingebetteter Systeme in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment Elektrolyse dominierte den Markt mit einem Anteil von 63,2 % im Jahr 2025, angetrieben durch den weitverbreiteten Einsatz von Wasserelektrolyseuren zur Produktion von grünem Wasserstoff mithilfe erneuerbarer Elektrizität.

Berichtsumfang und Marktsegmentierung für Power-to-Gas

|

Attribute |

Power-to-Gas – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Power-to-Gas-Markt?

Zunehmender Trend hin zu großflächigen, integrierten und auf erneuerbaren Energien basierenden Power-to-Gas-Systemen

- Der Power-to-Gas-Markt verzeichnet eine zunehmende Verbreitung integrierter Elektrolyse- und Methanisierungssysteme, die überschüssigen Strom aus erneuerbaren Energien in Wasserstoff oder synthetisches Methan umwandeln.

- Technologieanbieter stellen leistungsstarke, modulare und flexible Elektrolyseure vor, die schnell auf schwankende erneuerbare Energieeinspeisungen aus Wind- und Solarquellen reagieren können.

- Der zunehmende Fokus auf Netzausgleich, saisonale Energiespeicherung und Dekarbonisierung von Gasnetzen beschleunigt den Einsatz von Power-to-Gas-Lösungen bei Energieversorgern und Industriekunden.

- Beispielsweise erweitern Unternehmen wie Siemens, Nel ASA, thyssenkrupp, MAN Energy Solutions und ITM Power ihre groß angelegten Power-to-Gas-Projekte mit verbesserter Effizienz, Skalierbarkeit und Systemintegration.

- Der steigende Bedarf an Speichermöglichkeiten für überschüssige erneuerbare Energien und die Reduzierung von Abschaltungen treibt Investitionen in die Wasserstoffeinspeisung und die Produktion von synthetischem Methan voran.

- Im Zuge des Wandels der Energiesysteme hin zu kohlenstoffarmen Modellen bleiben Power-to-Gas-Technologien entscheidend für die Integration erneuerbarer Energien, die Langzeitspeicherung und die Sektorkopplung.

Was sind die wichtigsten Triebkräfte des Power-to-Gas-Marktes?

- Steigende Nachfrage nach grünem Wasserstoff und erneuerbaren synthetischen Kraftstoffen zur Unterstützung der Dekarbonisierung der Energie-, Gas-, Transport- und Industriesektoren

- Beispielsweise erweiterten führende Unternehmen wie Nel ASA, McPhy Energy und Sunfire GmbH in den Jahren 2024–2025 ihre Elektrolyseurkapazitäten und beteiligten sich an groß angelegten Power-to-Gas-Demonstrationsprojekten.

- Die zunehmende Verbreitung von Wind- und Solarenergie erhöht den Bedarf an flexiblen Energiespeicherlösungen in Europa, im asiatisch-pazifischen Raum und in Nordamerika.

- Förderliche Regierungspolitiken, Wasserstoffstrategien und Ziele zur CO2-Reduzierung beschleunigen die kommerzielle Einführung von Power-to-Gas-Systemen.

- Fortschritte bei der Elektrolyseeffizienz, der Systemautomatisierung und den Katalysatortechnologien verbessern die Betriebsleistung und die Kostenwettbewerbsfähigkeit.

- Gestützt auf starke Investitionen in erneuerbare Infrastruktur und Wasserstoffwirtschaften wird für den Power-to-Gas-Markt ein robustes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Power-to-Gas-Marktes?

- Hohe Investitions- und Systemintegrationskosten im Zusammenhang mit großtechnischen Elektrolyseuren und Methanisierungsanlagen begrenzen deren breite Anwendung.

- Beispielsweise verzögerten steigende Materialkosten, Engpässe in der Lieferkette und Herausforderungen bei der Projektfinanzierung im Zeitraum 2024–2025 mehrere Power-to-Gas-Anlagen.

- Die begrenzte Verfügbarkeit von Wasserstofftransport- und Speicherinfrastruktur sowie von Netzeinspeisungsstandards schafft regulatorische und technische Hürden.

- Effizienzverluste bei der Umwandlung von Strom in Gas beeinträchtigen die Wirtschaftlichkeit des Gesamtsystems.

- Die Konkurrenz durch alternative Energiespeichertechnologien wie Batterien und Pumpspeicherkraftwerke verringert die kurzfristige Akzeptanz in einigen Regionen.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf Kostensenkung, Standardisierung, politische Angleichung und Infrastrukturentwicklung, um die weltweite Einführung von Power-to-Gas-Lösungen zu fördern.

Wie ist der Power-to-Gas-Markt segmentiert?

Der Markt ist nach Technologie, Kapazität und Endnutzer segmentiert .

- Durch Technologie

Technologisch gesehen ist der Power-to-Gas-Markt in Elektrolyse und Methanisierung unterteilt. Das Segment Elektrolyse dominierte den Markt mit einem Anteil von 63,2 % im Jahr 2025. Treiber dieser Entwicklung war der weitverbreitete Einsatz von Wasserelektrolyseuren zur Produktion von grünem Wasserstoff mithilfe erneuerbarer Energien. Elektrolysetechnologien wie alkalische, PEM- und Festoxid-Elektrolyseure finden aufgrund ihrer Skalierbarkeit, Betriebsflexibilität und direkten Kompatibilität mit Wind- und Solarenergie breite Anwendung. Steigende Investitionen in Wasserstoffzentren, Projekte zur Dekarbonisierung der Industrie und Netzstabilisierungsanwendungen tragen zusätzlich zur Marktführerschaft dieses Segments bei.

Das Segment der Methanisierung wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch das steigende Interesse an der Umwandlung von Wasserstoff und abgeschiedenem CO₂ in synthetisches Methan. Die zunehmende Nutzung bestehender Gasinfrastruktur, saisonale Energiespeicherung und Kohlenstoffrecycling beschleunigen die Einführung biologischer und katalytischer Methanisierungstechnologien in Europa und im asiatisch-pazifischen Raum.

- Nach Kapazität

Basierend auf der Leistung ist der Power-to-Gas-Markt in die Segmente unter 100 kW, 100–1.000 kW und über 1.000 kW unterteilt. Das Segment von 100–1.000 kW dominierte den Markt mit einem Anteil von 41,6 % im Jahr 2025. Dies ist auf die starke Nutzung in Pilotprojekten, Industrieanlagen und mittelgroßen Systemen zur Integration erneuerbarer Energien zurückzuführen. Dieser Leistungsbereich bietet ein optimales Verhältnis zwischen Investitionskosten, Betriebseffizienz und Skalierbarkeit und eignet sich daher für kommerzielle Demonstrationsprojekte und frühe Netzeinspeisungen.

Das Segment mit einer Leistung von 1.000 kW und mehr wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind der zunehmende Einsatz von großtechnischen Power-to-Gas-Anlagen zur Energiespeicherung im Versorgungsmaßstab, zur Wasserstoffproduktion und zur Einspeisung von Gas in das Stromnetz. Der Ausbau der Kapazitäten für erneuerbare Energien und nationale Wasserstoffstrategien beschleunigen die Nachfrage nach Systemen mit hoher Kapazität.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Power-to-Gas-Markt in die Sektoren Gewerbe, Energieversorgung und Industrie unterteilt. Der Energieversorgungssektor dominierte den Markt mit einem Anteil von 45,8 % im Jahr 2025. Dies ist auf die starke Nutzung von Power-to-Gas-Systemen zur Netzstabilisierung, Speicherung erneuerbarer Energien und Dekarbonisierung der Gasnetze zurückzuführen. Strom- und Gasversorger investieren aktiv in großtechnische Elektrolyseure und Wasserstoffbeimischungsprojekte, um die Schwankungen erneuerbarer Energien auszugleichen und die Flexibilität des Energiesystems zu erhöhen.

Das Industriesegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, gestützt durch die steigende Nachfrage nach grünem Wasserstoff in der Raffinerie-, Chemie-, Stahlproduktion und der Herstellung synthetischer Kraftstoffe. Verstärkte Klimaschutzverpflichtungen und die Umstellung von Prozessen auf Wasserstoff beschleunigen weltweit die industrielle Einführung von Power-to-Gas-Technologien.

Welche Region hält den größten Anteil am Power-to-Gas-Markt?

- Europa dominierte 2025 mit einem Umsatzanteil von 40,8 % den Power-to-Gas-Markt. Treiber dieser Entwicklung waren der hohe Anteil erneuerbarer Energien, ambitionierte Dekarbonisierungsziele und die frühzeitige Einführung von Wasserstoff- und Synthesegastechnologien in Deutschland, Frankreich, Großbritannien und den nordischen Ländern. Die großflächige Integration von Wind- und Solarenergie in Verbindung mit dem Bedarf an Langzeitspeicherung und Netzstabilisierung treibt den Ausbau von Power-to-Gas weiterhin voran.

- Führende europäische Unternehmen und Energieversorger investieren aktiv in die elektrolysebasierte Wasserstoffproduktion, Methanisierungsanlagen und Projekte zur Gaseinspeisung ins Netz, unterstützt durch die Wasserstoffstrategien und Förderprogramme der EU.

- Starke politische Unterstützung, fortschrittliche Gasinfrastruktur, grenzüberschreitende Energiekooperation und eine hohe Konzentration von Power-to-Gas-Pilot- und kommerziellen Projekten stärken Europas Führungsrolle auf dem Weltmarkt.

Einblick in den deutschen Power-to-Gas-Markt

Deutschland ist führend auf dem europäischen Power-to-Gas-Markt. Gründe hierfür sind der hohe Anteil erneuerbarer Energien, die starke staatliche Förderung von grünem Wasserstoff und der großflächige Einsatz von Elektrolyseuren. Das Land nutzt Power-to-Gas aktiv zur Netzstabilisierung, zur Beimischung von Wasserstoff und zur Dekarbonisierung der Industrie. Umfangreiche Pilot- und kommerzielle Projekte, unterstützt von Energieversorgern und Industrieunternehmen, untermauern Deutschlands Führungsrolle bei der Integration erneuerbarer Energien in die Gasinfrastruktur.

Einblick in den französischen Power-to-Gas-Markt

Frankreich verzeichnet ein stetiges Wachstum, das durch nationale Wasserstoffstrategien, Ziele zur Integration erneuerbarer Energien und Investitionen in Projekte zur Herstellung von synthetischem Methan und zur Wasserstoffeinspeisung gestützt wird. Gastransportnetzbetreiber und Industrieunternehmen setzen zunehmend auf Power-to-Gas-Technologien zur Dekarbonisierung ihrer Energiesysteme. Starke regulatorische Unterstützung und die Zusammenarbeit zwischen Energieversorgern und Technologieanbietern fördern die Marktakzeptanz im ganzen Land.

Asien-Pazifik-Power-to-Gas-Markt

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,36 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasante Expansion der Halbleiterindustrie, starke Ökosysteme in der Elektronikfertigung, der 5G-Ausbau und die zunehmende Verbreitung eingebetteter Systeme in China, Japan, Indien, Südkorea und Südostasien. Die Massenproduktion von Unterhaltungselektronik, Steuergeräten für die Automobilindustrie, Leiterplatten und IoT-Geräten steigert die Nachfrage nach effizienten Signalanalysewerkzeugen. Das Wachstum bei KI-Hardware, intelligenten Geräten, industrieller Automatisierung und digitaler Infrastruktur beschleunigt weiterhin den Bedarf an tragbaren, hochpräzisen Logikanalysatoren für Anwendungen in Entwicklung und Fertigung.

Einblick in den chinesischen Power-to-Gas-Markt

China ist der größte Wasserstoffproduzent im asiatisch-pazifischen Raum. Treiber dieser Entwicklung sind der massive Ausbau erneuerbarer Energien, die steigende industrielle Nachfrage nach Wasserstoff und die starke staatliche Förderung sauberer Energiespeicherlösungen. Die Nutzung von Power-to-Gas trägt zur Netzstabilität, Energiespeicherung und Dekarbonisierung der Schwerindustrie bei. Wachsende Investitionen in großtechnische Elektrolyseure und Wasserstoffinfrastruktur beschleunigen das Wachstum des Binnen- und Exportmarktes.

Einblick in den japanischen Power-to-Gas-Markt

Japans Power-to-Gas-Markt profitiert von seiner langfristigen Vision einer Wasserstoffgesellschaft und dem Fokus auf Energiesicherheit. Das Land nutzt Power-to-Gas zur Integration erneuerbarer Energien, zur Netzstabilisierung und zur Herstellung synthetischer Kraftstoffe. Der starke Fokus auf Technologiezuverlässigkeit, fortschrittliche Ingenieursleistungen und wasserstoffbasierte Energiesysteme gewährleistet ein stetiges Wachstum und den kontinuierlichen Einsatz von Power-to-Gas-Lösungen.

Einblick in den indischen Power-to-Gas-Markt

Indien entwickelt sich zu einem wachstumsstarken Markt für Power-to-Gas, angetrieben durch den rasanten Ausbau erneuerbarer Energien und nationale Initiativen für grünen Wasserstoff. Die steigende Nachfrage nach sauberen Kraftstoffen in Raffinerien, der Düngemittelindustrie und der Schwerindustrie fördert die Akzeptanz dieser Technologie. Verbesserte politische Rahmenbedingungen, Pilotprojekte und Investitionen in die Wasserstoffinfrastruktur beschleunigen den Einsatz von Power-to-Gas in Industrie und Energieversorgung.

Einblick in den Power-to-Gas-Markt in Südkorea

Südkorea leistet durch hohe Investitionen in Wasserstoffinfrastruktur, Brennstoffzellensysteme und die Dekarbonisierung der Industrie einen bedeutenden Beitrag. Power-to-Gas-Lösungen unterstützen die Integration erneuerbarer Energien und die Produktion von sauberem Wasserstoff. Fortschrittliche Fertigungskapazitäten, staatliche Wasserstoffstrategien und die steigende Nachfrage aus Industrie und Mobilität sichern das langfristige Marktwachstum.

Welche sind die führenden Unternehmen im Power-to-Gas-Markt?

Die Power-to-Gas-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens (Deutschland)

- thyssenkrupp AG (Deutschland)

- Nel ASA (Norwegen)

- MAN Energy Solutions SE (Deutschland)

- ITM Power (UK)

- Hydrogenics (Kanada)

- McPhy Energy SA (Frankreich)

- Electrochaea GmbH (Deutschland)

- Exytron GmbH (Deutschland)

- GreenHydrogen (Dänemark)

- Hitachi Zosen Inova AG (Schweiz)

- Uniper SE (Deutschland)

- ENTSOG AISBL (Belgien)

- Sempra Energy (USA)

- GRT Gaz (Frankreich)

- Sunfire GmbH (Deutschland)

- Ineratec GmbH (Deutschland)

- Astrea Power Ltd (UK)

- Zentrum für Sonnenenergie- und Wasserstoff-Forschung Baden-Württemberg (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Power-to-Gas-Markt?

- Im Juni 2024 sicherte sich Siemens Energy einen langfristigen Wartungsvertrag über 1,5 Milliarden US-Dollar mit einer Laufzeit von 25 Jahren für die Gaskraftwerke Taiba 2 und Qassim 2 in Saudi-Arabien. Im Rahmen dieses Vertrags wird Siemens Technologien für eine kombinierte Stromerzeugung von fast 4 GW in den westlichen und zentralen Regionen liefern und damit seine langfristige Präsenz im Bereich großflächiger Energieinfrastruktur und -dienstleistungen stärken.

- Im Mai 2024 schloss Nel Hydrogen Electrolyser AS, eine hundertprozentige Tochtergesellschaft von Nel ASA, einen Technologielizenzvertrag mit Reliance Industries Limited (RIL). Dieser Vertrag räumt RIL die exklusiven Rechte zur Nutzung der alkalischen Elektrolyseure von Nel in Indien sowie deren weltweiter Herstellung für den Eigenbedarf ein und beschleunigt so den Ausbau von grünem Wasserstoff und die lokale Fertigungskapazität.

- Im März 2024 ging ITM Power eine Partnerschaft mit der Sumitomo Corporation ein, um einen NEPTUNE-Elektrolyseur an der Yokohama Techno Station der Tokyo Gas Co Ltd zu liefern und zu installieren. Dies markierte Japans ersten Import und Einsatz eines im Ausland gefertigten PEM-Elektrolyseurs im Megawattbereich und förderte so die Wasserstoffinfrastruktur und die Technologieakzeptanz des Landes.

- Im März 2024 erzielte thyssenkrupp eine Vereinbarung mit den Gastransportnetzbetreibern Nowega, OGE und Thyssengas, um sein Stahlwerk in Duisburg bis 2028 an das Wasserstoffpipelinenetz GET H2 anzuschließen. Dies unterstützt die industrielle Dekarbonisierung in Niedersachsen und Nordrhein-Westfalen und stärkt die Rolle von Wasserstoff in der kohlenstoffarmen Stahlproduktion.

- Im September 2023 erhielt Fortum Battery Recycling von Business Finland einen Zuschuss in Höhe von 4,5 Millionen US-Dollar, um die Kapazitäten für die mechanische Aufbereitung am Standort Ikaalinen zu erweitern, die Rohstoffversorgung für die hydrometallurgische Anlage in Harjavalta zu verbessern und Europas Kompetenzen im Bereich Batterierecycling und Kreislaufwirtschaft zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.