Global Power Tools Market

Marktgröße in Milliarden USD

CAGR :

%

USD

40.50 Billion

USD

63.10 Billion

2024

2032

USD

40.50 Billion

USD

63.10 Billion

2024

2032

| 2025 –2032 | |

| USD 40.50 Billion | |

| USD 63.10 Billion | |

| % | |

|

Globale Marktsegmentierung für Elektrowerkzeuge nach Typ (Sägen und Schneiden, Bohren und Befestigen, Abbruch, Fräsen, tragbare Knabber, Druckluft, Materialentfernung, Stromkabel und -stecker, Zubehör und andere), Betriebsart (elektrisch, Flüssigbrennstoff, hydraulisch, pneumatisch und pulverbetätigt), Anwendung (Beton und Bauwesen, Holzverarbeitung, Metallverarbeitung, Schweißen und andere), Material (Beton, Holz/Metall, Ziegel/Block, Glas und andere), Endbenutzer (Industrie/Gewerbe und Privathaushalte), Vertriebskanal (indirekter Vertrieb und Direktvertrieb) – Branchentrends und Prognose bis 2032

Marktgröße für Elektrowerkzeuge

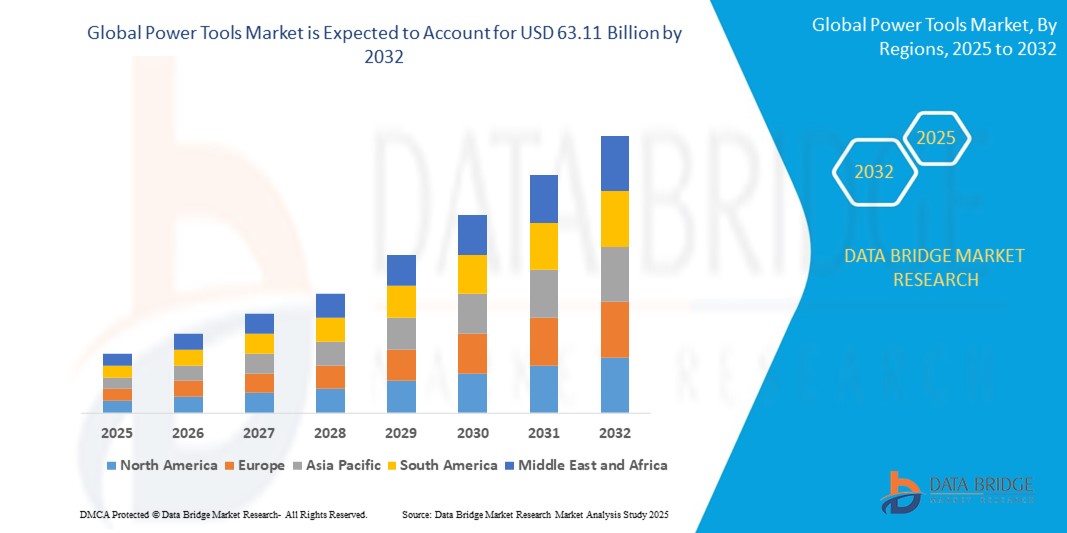

- Der globale Markt für Elektrowerkzeuge wurde im Jahr 2024 auf 40,50 Milliarden US-Dollar geschätzt und soll bis 2032 63,11 Milliarden US-Dollar erreichen , bei einer CAGR von 5,70 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmenden Bau- und Infrastrukturentwicklungsaktivitäten in Schwellen- und Industrieländern vorangetrieben, was die Nachfrage nach effizienten, leistungsstarken Elektrowerkzeugen für private, gewerbliche und industrielle Anwendungen erhöht.

- Darüber hinaus beschleunigt die wachsende Vorliebe der Verbraucher für kabellose und batteriebetriebene Werkzeuge, gepaart mit Fortschritten in der bürstenlosen Motortechnologie und bei Lithium-Ionen-Batterien, die Einführung moderner Elektrowerkzeuge und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für Elektrowerkzeuge

- Elektrowerkzeuge, die mechanische Vorgänge wie Bohren, Schneiden, Befestigen und Schleifen ermöglichen, werden im Baugewerbe, in der Fertigung, in der Automobilindustrie und im Heimwerkerbereich aufgrund ihrer hohen Effizienz, Präzision und Fähigkeit, den manuellen Aufwand im privaten, gewerblichen und industriellen Bereich zu reduzieren, immer wichtiger.

- Die steigende Nachfrage nach Elektrowerkzeugen wird vor allem durch die schnelle Urbanisierung, wachsende Infrastrukturprojekte und die zunehmende Verbreitung von kabellosen und batteriebetriebenen Werkzeugen, unterstützt durch Fortschritte in der Motor- und Batterietechnologie, angeheizt.

- Der asiatisch-pazifische Raum dominierte den Markt für Elektrowerkzeuge mit einem Anteil von 36,1 % im Jahr 2024 aufgrund der robusten Industrialisierung, der schnellen Infrastrukturentwicklung und der Expansion der Automobil- und Baubranche in den Schwellenländern.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Elektrowerkzeuge sein, aufgrund der steigenden Bautätigkeit, der zunehmenden Renovierung von Wohngebäuden und der zunehmenden Verwendung von batteriebetriebenen Werkzeugen im professionellen Handwerk.

- Das Segment Elektrowerkzeuge dominierte den Markt mit einem Marktanteil von 66,5 % im Jahr 2024 aufgrund seiner weit verbreiteten Nutzung sowohl im privaten als auch im professionellen Bereich. Die Dominanz von Elektrowerkzeugen wird durch Innovationen in der Akkutechnologie, Lithium-Ionen-Akkusystemen und energieeffizienten Motoren unterstützt, die für konstante Leistung und Mobilität sorgen. Ihre Benutzerfreundlichkeit, der geringe Wartungsaufwand und die Kompatibilität mit intelligenten Ladesystemen machen sie zur bevorzugten Wahl für verschiedene Endverbraucher.

Berichtsumfang und Marktsegmentierung für Elektrowerkzeuge

|

Eigenschaften |

Wichtige Markteinblicke für Elektrowerkzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Elektrowerkzeuge

„Steigende Nachfrage nach Elektrowerkzeugen im Automobilsektor“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Elektrowerkzeuge ist die steigende Nachfrage aus dem Automobilsektor, wo Präzision, Effizienz und Geschwindigkeit bei Fertigungs- und Montageprozessen entscheidend sind.

- Beispielsweise werden pneumatische und kabellose Elektrowerkzeuge häufig für Aufgaben wie Befestigen, Bohren und Schleifen bei der Fahrzeugmontage und -reparatur eingesetzt. Unternehmen wie Bosch und Stanley Black & Decker bieten fortschrittliche drehmomentgesteuerte Werkzeuge speziell für Automobilanwendungen an.

- Die Integration intelligenter Technologien in Elektrowerkzeuge ermöglicht eine Echtzeitüberwachung der Leistung und Drehmomentgenauigkeit, steigert die Produktivität und reduziert menschliche Fehler in der Produktion. So liefern beispielsweise die intelligenten Werkzeuge von Atlas Copco Datenfeedback und Warnmeldungen zur vorausschauenden Wartung und verbessern so die Betriebseffizienz.

- Automatisierungs- und Elektrifizierungstrends in der Automobilindustrie fördern den Einsatz anspruchsvollerer, programmierbarer Elektrowerkzeuge. Diese Werkzeuge ermöglichen eine höhere Konsistenz bei wiederkehrenden Aufgaben und erfüllen strenge Sicherheits- und Qualitätsstandards.

- Die zunehmende Abhängigkeit von Präzisionswerkzeugen in der Fahrzeugproduktion und im Aftersales-Service verändert die Werkzeugspezifikationen und veranlasst die Hersteller, in auf die Bedürfnisse der Automobilindustrie zugeschnittene Werkzeuginnovationen zu investieren.

- Die Nachfrage nach effizienten, langlebigen und ergonomisch gestalteten Elektrowerkzeugen in Automobil-Montagelinien und Servicestationen steigt weltweit, insbesondere da die Produktion von Elektrofahrzeugen expandiert und spezialisiertere Werkzeuglösungen erfordert.

Marktdynamik für Elektrowerkzeuge

Treiber

„Wachsender technologischer Fortschritt“

- Die zunehmende Integration von bürstenlosen Motoren, Lithium-Ionen-Batterien und IoT-fähigen Funktionen ist ein wichtiger Wachstumstreiber im Markt für Elektrowerkzeuge

- Beispielsweise führen Hersteller Werkzeuge mit verbesserter Drehmomentkontrolle, drahtloser Konnektivität und Echtzeitdiagnose ein und verbessern so die Effizienz und Sicherheit in industriellen und professionellen Umgebungen.

- Innovationen wie die Standardisierung von Akkuplattformen (z. B. AMPShare von Bosch und FLEXVOLT von DeWalt) ermöglichen es Benutzern, mehrere Werkzeuge mit einem einzigen Akkusystem zu betreiben, was Komfort und Produktivität steigert.

- Diese Fortschritte verlängern zudem die Akkulaufzeit, reduzieren Ausfallzeiten und ermöglichen kabellosen Werkzeugen, die Leistung von kabelgebundenen Geräten zu erreichen, was ihre Verbreitung in verschiedenen Anwendungen beschleunigt. Intelligente Elektrowerkzeuge mit integrierter Bluetooth- und Cloud-Überwachung ermöglichen eine vorausschauende Wartung und reduzieren so Werkzeugausfälle und Betriebsunterbrechungen.

- Diese technologischen Verbesserungen erweitern die Werkzeugfunktionen und entsprechen auch dem wachsenden Bedarf an Automatisierung und digitaler Integration in den Bereichen Bau, Fertigung und Heimwerker

Marktumfang für Elektrowerkzeuge

Der Markt ist nach Typ, Betriebsart, Anwendung, Material, Endbenutzer und Vertriebskanal segmentiert.

• Nach Typ

Der Markt für Elektrowerkzeuge ist nach Typ unterteilt in Sägen und Schneiden, Bohren und Befestigen, Abbruch, Fräsen, tragbare Knabbergeräte, Druckluft, Materialabtrag, Elektrokabel und -stecker, Zubehör und Sonstiges. Das Segment Bohren und Befestigen hatte 2024 den größten Marktanteil, was auf seine breite Anwendung in der Bau-, Holz- und Metallverarbeitung zurückzuführen ist. Diese Werkzeuge sind aufgrund ihrer Vielseitigkeit, hohen Präzision und Verfügbarkeit in kabellosen, kompakten Formen, die Mobilität und Benutzerfreundlichkeit verbessern, sowohl für Montage- als auch für Reparaturarbeiten unverzichtbar. Die zunehmende Verbreitung von akkubetriebenen Bohrschraubern mit bürstenlosen Motoren und intelligenten Funktionen wie Drehmomenteinstellung und Überlastschutz treibt die Nachfrage im privaten und industriellen Bereich weiter an.

Das Säge- und Schneidsegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die zunehmenden Bau- und Infrastrukturaktivitäten, bei denen effiziente Schneidwerkzeuge für eine präzise und schnelle Materialbearbeitung unerlässlich sind. Technologische Fortschritte bei Sägeblattdesign und Motoreffizienz sowie der zunehmende Einsatz bei Heimwerker- und Umbauprojekten beschleunigen die Verbreitung moderner elektrischer Sägen und Schneidgeräte.

• Nach Betriebsart

Der Markt ist nach Betriebsart in Elektro-, Flüssigbrennstoff-, Hydraulik-, Druckluft- und Pulverwerkzeuge unterteilt. Das Elektrosegment hatte im Jahr 2024 mit 66,5 % den größten Marktanteil, was auf die weite Verbreitung sowohl im privaten als auch im professionellen Bereich zurückzuführen ist. Die Dominanz von Elektrowerkzeugen wird durch Innovationen in der Akkutechnologie, Lithium-Ionen-Akkusystemen und energieeffizienten Motoren unterstützt, die eine konstante Leistungsabgabe und Mobilität gewährleisten. Ihre Benutzerfreundlichkeit, der geringe Wartungsaufwand und die Kompatibilität mit intelligenten Ladesystemen machen sie zur bevorzugten Wahl für verschiedene Endverbraucher.

Das pneumatische Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, vor allem aufgrund des hohen Leistungsgewichts, der Kosteneffizienz bei wiederkehrenden Aufgaben und der Eignung für anspruchsvolle Industrieumgebungen. Druckluftwerkzeuge werden zunehmend in der Fertigungs- und Automobilbranche eingesetzt, wo Präzision, Geschwindigkeit und Dauereinsatz entscheidend sind.

• Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Beton und Bauwesen, Holzverarbeitung, Metallverarbeitung, Schweißen und andere segmentiert. Das Segment Beton und Bauwesen hatte 2024 den größten Marktanteil, getrieben durch den Anstieg der Wohn-, Gewerbe- und Infrastrukturentwicklung. Elektrowerkzeuge wie Hämmer, Bohrer und Sägen spielen eine entscheidende Rolle beim effizienten und präzisen Schneiden, Befestigen und Formen von Baumaterialien. Der wachsende Trend zu Smart Cities und nachhaltigem Bauen treibt die Nachfrage nach fortschrittlichen, energieeffizienten Elektrowerkzeugen weiter an.

Das Segment Holzbearbeitung dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach maßgefertigten Möbeln, modularer Innenausstattung und Heimwerkerprojekten. Kompakte und ergonomisch gestaltete Werkzeuge mit präzisen Steuerungsfunktionen steigern die Produktivität sowohl von Handwerkern als auch von Heimanwendern.

• Nach Material

Der Markt für Elektrowerkzeuge ist nach Material in Beton, Holz/Metall, Ziegel/Block, Glas und andere segmentiert. Das Holz/Metall-Segment war 2024 marktführend, da es eine breite Palette an Werkzeugen bietet, die speziell für die Bearbeitung unterschiedlicher Dichten und Strukturen beider Materialien entwickelt wurden. Diese Werkzeuge unterstützen Schlüsselindustrien wie den Möbelbau, die Automobilindustrie, den Schiffbau und den Strukturbau. Ihre Kompatibilität mit verschiedenen Aufsätzen und Schneidköpfen erhöht die Flexibilität des Anwenders und die Prozesseffizienz.

Das Glassegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Verwendung von Glaselementen und -fassaden in der modernen Architektur und im Automobildesign zurückzuführen ist. Spezialwerkzeuge zum Schneiden und Polieren von Glas, ausgestattet mit Präzisionskühlsystemen und Sicherheitsfunktionen, erfreuen sich bei Fachleuten, die hochwertige Oberflächen erzielen möchten, zunehmender Beliebtheit.

• Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in die Segmente Industrie/Gewerbe und Privathaushalte unterteilt. Das Industrie-/Gewerbesegment hatte im Jahr 2024 den größten Marktanteil, unterstützt durch die breite Akzeptanz in Bau-, Fertigungs- und Wartungsbetrieben. Diese Anwender benötigen leistungsstarke, langlebige Werkzeuge, die unter Dauerbelastungen eingesetzt werden können und daher in produktivitätsorientierten Umgebungen eine wichtige Rolle spielen.

Der Wohnbereich dürfte bis 2032 am schnellsten wachsen. Dies wird durch die zunehmende DIY-Kultur, Renovierungstrends und die zunehmende Erschwinglichkeit kompakter, benutzerfreundlicher Elektrowerkzeuge vorangetrieben. E-Commerce-Plattformen und Tutorial-Inhalte ermutigen Hausbesitzer zudem, in grundlegende Werkzeugsätze für Routinereparaturen und kreative Projekte zu investieren.

• Nach Vertriebskanal

Der Markt wird nach Vertriebskanälen in indirekten und direkten Vertrieb unterteilt. Der indirekte Vertrieb dominierte den Markt im Jahr 2024 und profitierte von der weit verbreiteten Präsenz von Einzelhandelsgeschäften, Händlernetzwerken und Drittanbietern, die eine breite Auswahl an Marken und Produkttypen anbieten. After-Sales-Services und gebündelte Werbeaktionen verbessern die Kundenbindung und Marktdurchdringung zusätzlich.

Der Direktvertrieb wird voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. Grund dafür ist die zunehmende Bevorzugung großer Unternehmen, ihre Geräte direkt vom Hersteller zu beziehen, um günstigere Preise, maßgeschneiderte Werkzeuglösungen und direkten technischen Support zu erhalten. Die digitale Transformation von B2B-Plattformen und markenspezifischen Online-Shops vereinfacht zudem den Kaufprozess für Endverbraucher, die Wert auf Authentizität und persönlichen Service legen.

Regionale Analyse des Marktes für Elektrowerkzeuge

- Der asiatisch-pazifische Raum dominierte den Markt für Elektrowerkzeuge mit dem größten Umsatzanteil von 36,1 % im Jahr 2024, angetrieben durch eine robuste Industrialisierung, eine schnelle Infrastrukturentwicklung und die Expansion der Automobil- und Baubranche in den Schwellenländern.

- Die steigende Nachfrage der Region nach kabellosen und energieeffizienten Werkzeugen sowie eine wachsende Heimwerkerkultur und ein steigendes verfügbares Einkommen tragen erheblich zum Marktwachstum bei.

- Darüber hinaus treiben staatliche Initiativen zur Förderung der inländischen Produktion, technologische Fortschritte bei Elektrowerkzeugen und die Präsenz zahlreicher lokaler und internationaler Hersteller die regionale Expansion voran.

Einblicke in den japanischen Markt für Elektrowerkzeuge

Der japanische Markt für Elektrowerkzeuge wächst stetig. Grund dafür ist die hohe Nachfrage nach kompakten, präzisen und leistungsstarken Werkzeugen für die fortschrittliche Fertigungs- und Elektronikbranche des Landes. Japanische Verbraucher und die Industrie legen Wert auf Qualität und Innovation und fördern die Einführung von Akku- und bürstenlosen Elektrowerkzeugen. Kontinuierliche Investitionen in Forschung und Entwicklung sowie Smart-Factory-Initiativen stärken die Inlandsnachfrage.

Einblicke in den chinesischen Markt für Elektrowerkzeuge

China hielt 2024 den größten Anteil am Markt für Elektrowerkzeuge im asiatisch-pazifischen Raum, was auf seine Position als globales Produktionszentrum und Hauptexporteur von Bau- und Industriewerkzeugen zurückzuführen ist. Boomende Immobilien- und Infrastrukturprojekte sowie der steigende Inlandsverbrauch im Heimwerker- und Profibereich treiben das Wachstum an. Lokale Unternehmen investieren zudem in Lithium-Ionen- und Smart-Tool-Technologien, um wettbewerbsfähig zu bleiben.

Einblicke in den europäischen Markt für Elektrowerkzeuge

Der europäische Markt für Elektrowerkzeuge wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch die starke Nachfrage in den Bereichen Industrieautomation, erneuerbare Energien und Hausrenovierung. Der Fokus der Region auf nachhaltige, batteriebetriebene Werkzeuge und die Einhaltung von Energieeffizienzstandards fördern eine breite Akzeptanz. Besonders deutlich ist das Wachstum in Nord- und Westeuropa aufgrund der starken Bautätigkeit und des hohen Pro-Kopf-Einkommens.

Einblicke in den britischen Markt für Elektrowerkzeuge

Der britische Markt steht vor stetigem Wachstum, gestützt durch das steigende Interesse an Heimwerkeraktivitäten, Heimwerkerprojekten und umweltfreundlichen Baumethoden. Der Trend zu kabellosen und ergonomischen Werkzeugen, unterstützt durch die zunehmende Verbreitung des E-Commerce, verbessert die Verfügbarkeit und fördert die Akzeptanz bei den Verbrauchern. Auch staatliche Bemühungen zur Förderung energieeffizienter Geräte beeinflussen Produktentwicklung und Vertrieb.

Markteinblicke für Elektrowerkzeuge in Deutschland

Der deutsche Markt für Elektrowerkzeuge wächst deutlich, was auf die führende Rolle Deutschlands in den Bereichen fortschrittliche Fertigung, Automobilproduktion und Ingenieurskunst zurückzuführen ist. Die Nachfrage nach hochpräzisen und langlebigen Werkzeugen wird sowohl von einheimischen Marken als auch von globalen Akteuren gedeckt. Der zunehmende Fokus auf Industrie 4.0 und die Integration intelligenter Werkzeuge fördert Innovationen, während strenge Qualitätsstandards für stetiges Wachstum sorgen.

Einblicke in den nordamerikanischen Markt für Elektrowerkzeuge

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die steigende Bautätigkeit, zunehmende Renovierungen im Wohnungsbau und die zunehmende Nutzung von Akku-Werkzeugen im Handwerk. Hohe Arbeitskosten fördern den Einsatz produktivitätssteigernder Werkzeuge, während die Nachfrage der Verbraucher nach praktischen, benutzerfreundlichen Produkten den Absatz von Heimwerkerwerkzeugen fördert. Der Trend zu Akku- und bürstenlosen Technologien sowie starke Einzelhandels- und Aftersales-Netzwerke verstärken die regionale Marktdynamik.

Einblicke in den US-Markt für Elektrowerkzeuge

Die USA erzielten 2024 den größten Umsatzanteil in Nordamerika, unterstützt durch die weite Verbreitung von Elektrowerkzeugen in den Bereichen Bau, Holz- und Metallverarbeitung. Der zunehmende Trend zu Smart Homes und die wachsende Beliebtheit von Heimwerkerprojekten treiben den Einzelhandelsumsatz an. Führende Hersteller konzentrieren sich auf Innovationen bei Akkuplattformen und Werkzeugkonnektivität, um den Anforderungen von Profis und Hobbybastlern gerecht zu werden.

Marktanteil von Elektrowerkzeugen

Die Elektrowerkzeugbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Stanley Black & Decker, Inc. (USA)

- Robert Bosch GmbH (Deutschland)

- Techtronic Industries Co. Ltd. (China)

- Makita (Japan)

- Hilti Konzern (Liechtenstein)

- Atlas Copco AB (Schweden)

- Ingersoll Rand (USA)

- Snap-on Incorporated (USA)

- Apex Tool Group (USA)

- Koki Holding Co., Ltd. (Japan)

- Honeywell International Inc. (USA)

- 3M (USA)

- Emerson Electric Co. (USA)

- Festool GmbH (Deutschland)

- KYOCERA Corporation (Japan)

- Husqvarna Group (Schweden)

Neueste Entwicklungen auf dem globalen Markt für Elektrowerkzeuge

- Im März 2023 stellte das Unternehmen den GBH 18V-22 Professional vor, ein kompaktes und leichtes Produkt für mehr Sicherheit und Schutz. Es ist speziell für Überkopfmontagen optimiert und lässt sich effizient mit einem Bohrhammer integrieren.

- Im Jahr 2021 arbeitete Stanley Black & Decker, Inc. mit Eastman zusammen, um die Nachhaltigkeit im Elektrowerkzeugmarkt zu verbessern. BLACK+DECKER führte reviva ein, die erste nachhaltige Elektrowerkzeugmarke mit Eastmans Tritan Renew Copolyester, mit dem Ziel, die Umweltbelastung zu reduzieren.

- Im Jahr 2021 brachte DEWALT unter Stanley Black & Decker den DEWALT POWERSTACK 20V MAX Compact Battery auf den Markt, einen technologischen Fortschritt, der eine verbesserte Leistung für seine kabellosen Elektrowerkzeuge verspricht und eine neue Ära in Sachen Effizienz und Benutzerfreundlichkeit einläutet.

- Im Jahr 2021 erweiterte die Robert Bosch Power Tools GmbH ihr Sortiment an Holzschneide- und Holzbearbeitungslösungen mit der Veröffentlichung von 18-V- und 12-V-Akku-Schleifgeräten. Dabei wurde Wert auf Komfort und ergonomische Balance gelegt, um den Bedürfnissen der Benutzer effektiv gerecht zu werden.

- Im Jahr 2021 brachte die Robert Bosch Power Tools GmbH neue Modelle ihrer Exzenterschleifer-Reihe auf den Markt, darunter die Modelle GEX33-6N 6 Zoll, GEX33-5N 5 Zoll und GEX34-6N 6 Zoll, die speziell für den professionellen Einsatz entwickelt wurden und auf Präzision und Langlebigkeit setzen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR ELEKTROWERKZEUGE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM WELTWEITEN MARKT FÜR ELEKTROWERKZEUGE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 MESSSTANDARDS

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ELEKTROWERKZEUGE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 UNTERNEHMENSVERGLEICHSANALYSE

5.3 PREISANALYSE

5.4 BRANCHENANALYSE & ZUKUNFTSSZENARIO

5.5 Marktdurchdringung und Wachstumsperspektiven-Mapping

5.6 WICHTIGE PREISSTRATEGIEN DER WETTBEWERBER

5.7 TECHNOLOGIEANALYSE

5.7.1 SCHLÜSSELTECHNOLOGIEN

5.7.2 KOMPLEMENTÄRE TECHNOLOGIEN

5.7.3 ANGRENZENDE TECHNOLOGIEN

ABBILDUNG 1 TECHNOLOGIEMATRIX

Angebotenes Produkt/Dienstleistung des Unternehmens

5.8 UNTERNEHMENSWETTBEWERBSANALYSE

5.8.1 STRATEGISCHE ENTWICKLUNG

5.8.2 TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

5.8.2.1. HERAUSFORDERUNGEN

5.8.2.2. Interne Implementierung/Outsourcing (durch Dritte)

5.8.3 TECHNOLOGIEAUSGABEN DES UNTERNEHMENS

5.8.4 KUNDENSTAMM

5.8.5 SERVICEPOSITIONIERUNG

5.8.6 KUNDENFEEDBACK/BEWERTUNG (B2B ODER B2C)

5.8.7 ANWENDUNGSREICHWEITE

5.8.8 SERVICE-PLATTFORM-MATRIX

ABBILDUNG 2 VERGLEICHENDE UNTERNEHMENSANALYSE

Parameter Unternehmen A

Marktanteil

Wachstum (%)

Zielgruppe

Preisstruktur

Marktstrategien

Kundenfeedback

Servicepositionierung

Kundenfeedback/Bewertung

Strategische Entwicklung

Akquisitionen und deren Wert (in Millionen USD)

Anwendungsreichweite

ABBILDUNG 3 MATRIX DER UNTERNEHMENSSERVICEPLATTFORMEN

5.9 FINANZIERUNGSDATEN – ANLEGERDATEN, GRUND DER INVESTITION DES ANLEGERS

5.1 ANWENDUNGSFÄLLE UND IHRE ANALYSE

ABBILDUNG 4 USED-CASE-ANALYSE

Angebotenes Produkt/Dienstleistung des Unternehmens

6 GLOBALER MARKT FÜR ELEKTROWERKZEUGE, NACH TYP

6.1 ÜBERSICHT

6.2 BOHR- UND BEFESTIGUNGSWERKZEUGE

6.2.1 NACH TYP

6.2.1.1. ÜBUNGEN

6.2.1.2. SCHRAUBENDREHER UND SCHRAUBER

6.2.1.3. SCHLAGSCHRAUBER

6.2.1.4. SCHLAGSCHRAUBER

6.2.2 NACH MATERIAL

6.2.2.1. WÄLDER

6.2.2.2. STEIN

6.2.2.3. METALL

6.2.2.4. BETON

6.2.2.5. MEHRZWECK

6.3 SCHRAUBEN (SCHRAUBENDREHER-BITS)

6.4 SÄGEN

6.4.1 STICHSÄGEN

6.4.2 KREISSÄGEN

6.4.3 Säbelsägen

6.4.4 LOCHSÄGEN

6.4.5 MEHRZWEIGSÄGEN

6.4.6 KAPPSÄGEN

6.4.7 BANDSÄGEN

6.4.8 Scheren und Knabber

6.5 SCHNEIDEN

6.5.1 VERBUNDENES SCHNEIDEN

6.5.2 DIAMANTSCHNEIDEN

6.6 WERKZEUGE ZUM MATERIALABTRAGEN

6.6.1 SCHLEIFMASCHINEN

6.6.1.1. STANZ- UND GERADSCHLEIFER

6.6.1.2. WINKELSCHLEIFER

6.6.1.3. Bleistiftschleifer

6.6.1.4. TISCHSCHLEIFMASCHINE

6.6.1.5. ROTATIONSFEILEN

6.6.2 SCHLEIFMASCHINEN

6.6.2.1. HOLZSCHLEIFEN

6.6.2.2. Metallschleifen

6.6.2.3. Verbundschleifen

6.6.3 POLIERER/PUFFER

6.7 Meißel

6.8 DRUCKLUFTBETRIEBENE WERKZEUGE

6.8.1 LUFTSCHLÄUCHE

6.8.2 DRUCKLUFTHÄMMER

6.8.3 LUFT-SCALER

6.8.4 SONSTIGES

6.9 FRÄSWERKZEUGE

6.9.1 FRÄSER/HOBEL

6.9.2 TISCHLER

6.1 NAGLER

6.11 ABBRUCHWERKZEUGE

6.11.1 Abbruchhämmer

6.11.2 BOHRHAMMER

6.11.3 BOHRHAMMER

6.11.4 SCHALTER

6.11.5 SONSTIGES

6.12 ZUBEHÖR

6.13 TRAGBARE KNABBLER

6.14 Klempnerbohrer

6.15 KLEINERSÄGEN

6.16 Rohrschleifmaschinen

6.17 SONSTIGES

7 GLOBALER MARKT FÜR ELEKTROWERKZEUGE, NACH BETRIEBSART

7.1 ÜBERSICHT

7.2 PNEUMATISCH

7.3 HYDRAULIK

7.4 FLÜSSIGKRAFTSTOFFWERKZEUG

7.5 ELEKTRISCH

7.5.1 AKKU-WERKZEUG

7.5.2 KABELGEBUNDENES WERKZEUG

7.6 KRAFTBETRIEBENE WERKZEUGE

8 GLOBALER MARKT FÜR ELEKTROWERKZEUGE, NACH ANWENDUNG

8.1 ÜBERSICHT

8.2 HOLZBEARBEITUNG

8.3 BETON UND BAU

8.4 METALLBEARBEITUNG

8.5 SCHWEISSEN

8.6 SONSTIGES

9 GLOBALER MARKT FÜR ELEKTROWERKZEUGE, NACH MATERIAL

9.1 ÜBERSICHT

9.2 HOLZ/METALL

9.3 ZIEGEL/BLOCK

9.4 BETON

9.5 GLAS

9.6 SONSTIGES

10 GLOBALER MARKT FÜR ELEKTROWERKZEUGE, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 WOHNGEBÄUDE

10.2.1 WOHNGEBÄUDE, NACH ART

10.2.1.1. EINFAMILIENHAUS

10.2.1.2. DOPPELZIMMER

10.2.1.3. WOHNUNGEN

10.2.1.4. SONSTIGES

10.2.2 NACH TYP

10.2.2.1. BOHR- UND BEFESTIGUNGSWERKZEUGE

10.2.2.2. SCHRAUBEN (SCHRAUBENDREHER-BITS)

10.2.2.3. SÄGEN

10.2.2.4. SCHNEIDEN

10.2.2.5. WERKZEUGE ZUM MATERIALABTRAGEN

10.2.2.6. Meißel

10.2.2.7. DRUCKLUFTBETRIEBENE WERKZEUGE

10.2.2.8. ROUTING-WERKZEUGE

10.2.2.9. NAGLER

10.2.2.10. ABBRUCHWERKZEUGE

10.2.2.11. ZUBEHÖR

10.2.2.12. Tragbare Knabber

10.2.2.13. SONSTIGES

10.2.3 NACH BETRIEBSART

10.2.3.1. PNEUMATISCH

10.2.3.2. HYDRAULIK

10.2.3.3. FLÜSSIGKRAFTSTOFFWERKZEUG

10.2.3.4. ELEKTRISCH

10.2.3.5. KRAFTBETRIEBENE WERKZEUGE

10.3 INDUSTRIE/PROFESSIONAL

10.3.1 INDUSTRIE/PROFESSIONAL, NACH TYP

10.3.1.1. KONSTRUKTION

10.3.1.2. ENERGIE

10.3.1.3. AUTOMOBIL

10.3.1.4. LUFT- UND RAUMFAHRT

10.3.1.5. SCHIFFBAU

10.3.1.6. HERSTELLUNG

10.3.1.7. HOLZBEARBEITUNG UND KUNST

10.3.1.8. CHEMIKALIEN

10.3.1.9. SONSTIGES

10.3.2 NACH TYP

10.3.2.1. BOHR- UND BEFESTIGUNGSWERKZEUGE

10.3.2.2. SCHRAUBEN (SCHRAUBENDREHER-BITS)

10.3.2.3. SÄGEN

10.3.2.4. SCHNEIDEN

10.3.2.5. WERKZEUGE ZUM MATERIALABTRAGEN

10.3.2.6. Meißel

10.3.2.7. DRUCKLUFTBETRIEBENE WERKZEUGE

10.3.2.8. ROUTING-WERKZEUGE

10.3.2.9. NAGLER

10.3.2.10. ABBRUCHWERKZEUGE

10.3.2.11. ZUBEHÖR

10.3.2.12. Tragbare Knabber

10.3.2.13. SONSTIGES

10.3.3 NACH BETRIEBSART

10.3.3.1. PNEUMATISCH

10.3.3.2. HYDRAULIK

10.3.3.3. FLÜSSIGKRAFTSTOFFWERKZEUG

10.3.3.4. ELEKTRISCH

10.3.3.5. KRAFTBETRIEBENE WERKZEUGE

11 GLOBALER MARKT FÜR ELEKTROWERKZEUGE, NACH VERTRIEBSKANAL

11.1 ÜBERSICHT

11.2 ONLINE

11.2.1 UNTERNEHMENSWEBSITE

11.2.2 E-COMMERCE-WEBSITES

11.3 OFFLINE

11.3.1 GROSSHÄNDLER

11.3.2 VERTRIEBSPARTNER

11.3.3 SONSTIGES

12 GLOBALER MARKT FÜR ELEKTROWERKZEUGE, NACH GEOGRAFIE

GLOBALER MARKT FÜR ELEKTROWERKZEUGE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

12.2 EUROPA

12.2.1 DEUTSCHLAND

12.2.2 FRANKREICH

12.2.3 Vereinigtes Königreich

12.2.4 ITALIEN

12.2.5 SPANIEN

12.2.6 RUSSLAND

12.2.7 TÜRKEI

12.2.8 BELGIEN

12.2.9 NIEDERLANDE

12.2.10 NORWEGEN

12.2.11 FINNLAND

12.2.12 SCHWEIZ

12.2.13 DÄNEMARK

12.2.14 SCHWEDEN

12.2.15 POLEN

12.2.16 RESTLICHES EUROPA

12.3 ASIEN-PAZIFIK

12.3.1 JAPAN

12.3.2 CHINA

12.3.3 SÜDKOREA

12.3.4 INDIEN

12.3.5 AUSTRALIEN

12.3.6 NEUSEELAND

12.3.7 SINGAPUR

12.3.8 THAILAND

12.3.9 MALAYSIA

12.3.10 INDONESIEN

12.3.11 PHILIPPINEN

12.3.12 TAIWAN

12.3.13 VIETNAM

12.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

12.4 SÜDAMERIKA

12.4.1 BRASILIEN

12.4.2 ARGENTINIEN

12.4.3 RESTLICHES SÜDAMERIKA

12.5 NAHER OSTEN UND AFRIKA

12.5.1 SÜDAFRIKA

12.5.2 ÄGYPTEN

12.5.3 SAUDI-ARABIEN

12.5.4 VAE

12.5.5 OMAN

12.5.6 BAHRAIN

12.5.7 ISRAEL

12.5.8 KUWAIT

12.5.9 KATAR

12.5.10 REST DES NAHEN OSTENS UND AFRIKAS

12.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

13 GLOBALER MARKT FÜR ELEKTROWERKZEUGE, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

13.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 GLOBALER MARKT FÜR ELEKTROWERKZEUGE, SWOT- UND DBMR-ANALYSE

15 GLOBALER MARKT FÜR ELEKTROWERKZEUGE, FIRMENPROFIL

15.1 ROBERT BOSCH TOOL CORPORATION

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 PRODUKTPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNG

15.2 AEGON-LEISTUNG

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 PRODUKTPORTFOLIO

15.2.4 JÜNGSTE ENTWICKLUNG

15.3 GOLD COAST INTERNATIONAL (M) SDN BHD

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 PRODUKTPORTFOLIO

15.3.4 JÜNGSTE ENTWICKLUNG

15.4 STANLEY BLACK & DECKER, INC.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNG

15.5 TECHTRONIC INDUSTRIES CO. LTD

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNG

15.6 MAKITA CORPORATION

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 HILTI CORPORATION

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 UMSATZANALYSE

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNG

15,8 3M

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 UMSATZANALYSE

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNG

15.9 ATLAS COPCO AB

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNG

15.1 KYOCERA CORPORATION

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 JÜNGSTE ENTWICKLUNG

15.11 APEX TOOL GROUP, LLC

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 PRODUKTPORTFOLIO

15.11.4 JÜNGSTE ENTWICKLUNG

15.12 C. & E. FEIN GMBH

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 UMSATZANALYSE

15.12.3 PRODUKTPORTFOLIO

15.12.4 JÜNGSTE ENTWICKLUNG

15.13 DELTA POWER EQUIPMENT CORPORATION

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 UMSATZANALYSE

15.13.3 PRODUKTPORTFOLIO

15.13.4 JÜNGSTE ENTWICKLUNG

15.14 EMERSON ELECTRIC CO.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 UMSATZANALYSE

15.14.3 PRODUKTPORTFOLIO

15.14.4 JÜNGSTE ENTWICKLUNG

15.15 FERM INTERNATIONAL BV

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 UMSATZANALYSE

15.15.3 PRODUKTPORTFOLIO

15.15.4 JÜNGSTE ENTWICKLUNG

15.16 HUSQVARNA AB

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 PRODUKTPORTFOLIO

15.16.4 JÜNGSTE ENTWICKLUNG

15.17 INGERSOLL RAND

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 PRODUKTPORTFOLIO

15.17.4 JÜNGSTE ENTWICKLUNG

15.18 INTERSKOL

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

15.18.4 JÜNGSTE ENTWICKLUNG

15,19 KOKI HOLDINGS CO., LTD.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 UMSATZANALYSE

15.19.3 PRODUKTPORTFOLIO

15.19.4 JÜNGSTE ENTWICKLUNG

15.2 PANASONIC CORPORATION OF NORTH AMERICA (EINE TOCHTERGESELLSCHAFT DER PANASONIC CORPORATION)

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 UMSATZANALYSE

15.20.3 PRODUKTPORTFOLIO

15.20.4 JÜNGSTE ENTWICKLUNG

15.21 SNAP-ON INCORPORATED

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 UMSATZANALYSE

15.21.3 PRODUKTPORTFOLIO

15.21.4 JÜNGSTE ENTWICKLUNG

15.22 PORTER-CABLE

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 UMSATZANALYSE

15.22.3 PRODUKTPORTFOLIO

15.22.4 JÜNGSTE ENTWICKLUNG

15.23 KLEIN TOOLS, INC.

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 UMSATZANALYSE

15.23.3 PRODUKTPORTFOLIO

15.23.4 JÜNGSTE ENTWICKLUNG

15.24 WORX

15.24.1 UNTERNEHMENSÜBERSICHT

15.24.2 UMSATZANALYSE

15.24.3 PRODUKTPORTFOLIO

15.24.4 JÜNGSTE ENTWICKLUNG

15.25 CARBORUNDUM UNIVERSAL LTD (EIN TEIL DER MURUGAPPA GROUP)

15.25.1 UNTERNEHMENSÜBERSICHT

15.25.2 UMSATZANALYSE

15.25.3 PRODUKTPORTFOLIO

15.25.4 JÜNGSTE ENTWICKLUNG

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

16 SCHLUSSFOLGERUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.