Global Practice Management Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.52 Billion

USD

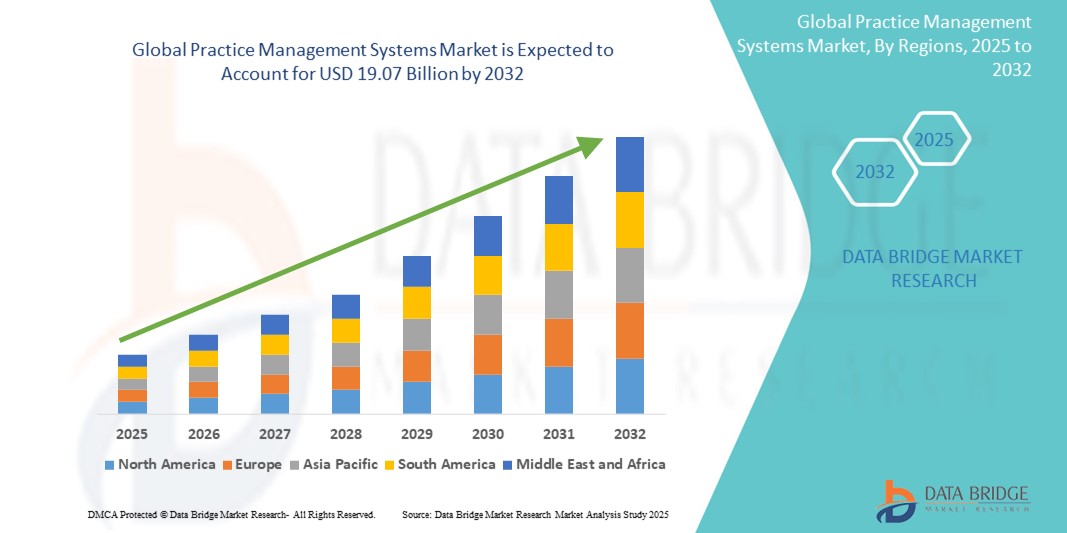

19.07 Billion

2024

2032

USD

11.52 Billion

USD

19.07 Billion

2024

2032

| 2025 –2032 | |

| USD 11.52 Billion | |

| USD 19.07 Billion | |

| % | |

|

Globale Marktsegmentierung für Praxismanagementsysteme nach Produkttyp (integriert und eigenständig), Komponente (Software und Dienste), Bereitstellungsmodus (webbasiert, Cloud-basiert und vor Ort), Endbenutzer (Krankenhäuser, Arztpraxen, Kostenträger im Gesundheitswesen, Apotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Praxismanagementsysteme

- Der globale Markt für Praxismanagementsysteme wurde im Jahr 2024 auf 11,52 Milliarden US-Dollar geschätzt und soll bis 2032 19,07 Milliarden US-Dollar erreichen , bei einer CAGR von 6,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den steigenden Bedarf an effizienter Gesundheitsverwaltung sowie die zunehmende Verbreitung elektronischer Patientenakten (EHR) und anderer digitaler Lösungen im Gesundheitswesen vorangetrieben. Dies führt zu einer zunehmenden Digitalisierung und optimierten Arbeitsabläufen in Arztpraxen.

- Darüber hinaus etabliert die steigende Nachfrage nach integrierten Lösungen, die administrative, klinische und finanzielle Funktionen vereinen, zusammen mit technologischen Fortschritten wie Cloud-basierten Plattformen und KI-Integration Praxismanagementsysteme als moderne Lösung zur Optimierung des Gesundheitswesens.

Marktanalyse für Praxismanagementsysteme

- Praxismanagementsysteme (PMS) sind zunehmend wichtiger Bestandteil moderner Gesundheitsabläufe und bieten elektronische Lösungen für die Verwaltung täglicher Verwaltungs- und Finanzaufgaben. Diese Systeme sind entscheidend für die Steigerung der Effizienz, die Verbesserung der Patientenversorgung und die Gewährleistung der Einhaltung gesetzlicher Vorschriften in verschiedenen Bereichen des Gesundheitswesens.

- Die steigende Nachfrage nach Praxismanagementsystemen wird vor allem durch die weit verbreitete Digitalisierung des Gesundheitswesens, die zunehmende Betonung der Kostensenkung im Gesundheitswesen, die zunehmende Nutzung elektronischer Patientenakten (EHRs) und die zunehmende Präferenz für integrierte und automatisierte Lösungen zur Verwaltung von Patientendaten, Terminen und Abrechnungen vorangetrieben.

- Nordamerika dominiert den Markt für Praxismanagementsysteme mit dem größten Umsatzanteil von 47,1 % im Jahr 2024. Dies ist gekennzeichnet durch die frühe Einführung von IT-Lösungen im Gesundheitswesen, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Akteure der Branche.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Praxismanagementsysteme sein. Dies ist auf die zunehmende Digitalisierung des Gesundheitswesens, steigende verfügbare Einkommen und zunehmende staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und zur Einführung digitaler Gesundheitslösungen in Schwellenländern zurückzuführen.

- Das integrierte Segment dominiert den Markt für Praxismanagementsysteme mit einem Marktanteil von 74,5 % im Jahr 2024. Dies ist auf die umfassenden Vorteile zurückzuführen, die diese Systeme bieten, darunter eine optimierte Kommunikation zwischen Patienten und Leistungserbringern, eine effiziente medizinische Abrechnung und die nahtlose Integration mit EHR-, E-Rezept- und Patienteneinbindungsmodulen.

Bericht Umfang und Praxis-Management-Systeme Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke in Praxismanagementsysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Praxismanagementsysteme

„Effizienzsteigerung durch KI und Automatisierung“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Praxismanagementsysteme ist die zunehmende Integration von künstlicher Intelligenz (KI) und Automatisierung zur Optimierung administrativer und klinischer Arbeitsabläufe. Diese Technologiefusion steigert die betriebliche Effizienz deutlich und verbessert die Patientenversorgung.

- Beispielsweise können KI-gestützte Praxismanagementsysteme die Terminplanung, den Versand von Erinnerungen, die Verwaltung von Terminverschiebungen und sogar die Bearbeitung von Terminabsagen ohne menschliches Eingreifen automatisieren. Dies reduziert nicht nur den Verwaltungsaufwand, sondern minimiert auch die Anzahl der Nichterscheinen und optimiert die Verfügbarkeit der Ärzte. Ebenso kann KI für die automatisierte Rechnungs- und Leistungsabwicklung genutzt werden, um Kodierungsfehler zu identifizieren und eine korrekte Einreichung zu gewährleisten. Dies führt zu schnelleren Erstattungen und einem verbesserten Umsatzzyklusmanagement.

- Die KI-Integration ermöglicht darüber hinaus Funktionen wie das Erlernen von Patientenmustern zur Vorhersage potenzieller Nichterscheinen, die Bereitstellung proaktiver Betreuung und die Bereitstellung intelligenterer Einblicke in die Klinikleistung. KI-gesteuerte Lösungen können beispielsweise große Mengen Patientendaten analysieren, um personalisierte Behandlungspläne und Empfehlungen zu erstellen und gleichzeitig die Genauigkeit und Effizienz der elektronischen Patientenakte (EHR) durch Sprache-zu-Text-Transkription und KI-gesteuerte Vorschläge für klinische Notizen zu verbessern. Auch Sprachsteuerungsfunktionen kommen hinzu, die es medizinischem Fachpersonal ermöglichen, Notizen zu diktieren oder freihändig auf Informationen zuzugreifen, sodass sie sich stärker auf die Patienteninteraktion konzentrieren können.

- Die nahtlose Integration von Praxismanagementsystemen mit KI und umfassenderen IT-Plattformen im Gesundheitswesen ermöglicht eine zentrale Kontrolle über verschiedene Aspekte des Praxisbetriebs. Über eine einzige Schnittstelle können Nutzer Patientendaten, Termine, Abrechnungen und klinische Dokumentation verwalten und sogar Telemedizinlösungen integrieren. So entsteht eine einheitliche und automatisierte Gesundheitsversorgung.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Praxismanagementsystemen verändert die Erwartungen an die Gesundheitsverwaltung grundlegend. Daher entwickeln Unternehmen KI-gestützte Lösungen mit Funktionen wie prädiktiver Analytik für die Ressourcenzuweisung und personalisierten Tools zur Patienteneinbindung.

- Die Nachfrage nach Praxismanagementsystemen, die eine nahtlose Integration von KI und Automatisierung bieten, wächst in verschiedenen Bereichen des Gesundheitswesens rasant, da Anbieter zunehmend Wert auf Effizienz, Kostensenkung und umfassende digitale Funktionalität legen, um eine qualitativ hochwertige Patientenversorgung zu gewährleisten.

Marktdynamik von Praxismanagementsystemen

Treiber

„Steigender Bedarf durch zunehmenden Verwaltungsaufwand und Digitalisierung im Gesundheitswesen“

- Der zunehmende Verwaltungsaufwand für Gesundheitsdienstleister, gepaart mit der zunehmenden Digitalisierung der Gesundheitsbranche, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Praxismanagementsystemen

- Gesundheitsorganisationen stehen beispielsweise zunehmend unter Druck, komplexe Abrechnungsprozesse, Versicherungsansprüche, Terminplanung und Patientenkommunikation effizient zu verwalten. Im August 2023 gaben HCA Healthcare und Google Cloud eine Partnerschaftsvereinbarung für den Einsatz generativer KI-Technologie in Krankenhäusern bekannt. Dies signalisiert einen Trend hin zur Nutzung von Technologie zur Optimierung von Abläufen. Solche Strategien wichtiger Unternehmen und Gesundheitssysteme dürften das Wachstum der Praxismanagementsystembranche im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister versuchen, Betriebskosten zu senken, Fehler zu minimieren und die Gesamteffizienz zu verbessern, bieten Praxismanagementsysteme erweiterte Funktionen wie automatische Terminerinnerungen, elektronische Abrechnung und umfassendes Umsatzzyklusmanagement und stellen damit eine überzeugende Verbesserung gegenüber manuellen oder unterschiedlichen Systemen dar.

- Darüber hinaus machen die zunehmende Verbreitung elektronischer Patientenakten (EHRs) und der Wunsch nach integrierten Ökosystemen im Gesundheitswesen Praxismanagementsysteme zu einem integralen Bestandteil dieser Systeme und bieten eine nahtlose Integration mit EHRs, E-Rezepten und Plattformen zur Patienteneinbindung.

- Der Komfort optimierter Arbeitsabläufe, verbesserter Tools zur Patienteneinbindung und die Möglichkeit, verschiedene administrative und finanzielle Aufgaben über eine einzige, integrierte Plattform zu verwalten, sind Schlüsselfaktoren für die Einführung von Praxismanagementsystemen in Krankenhäusern, Arztpraxen und anderen Gesundheitseinrichtungen. Der Trend zu Cloud-basierten Lösungen und die zunehmende Verfügbarkeit benutzerfreundlicher PMS-Optionen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Datensicherheit, Interoperabilität und hohen Anschaffungskosten“

- Bedenken hinsichtlich der Cybersicherheitslücken von IT-Systemen im Gesundheitswesen, einschließlich Praxismanagementsystemen, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Systeme hochsensible Patientendaten (ePHI) verarbeiten, sind sie ein bevorzugtes Ziel für Cyberangriffe wie Ransomware, Phishing und Datenschutzverletzungen. Dies führt bei Gesundheitsdienstleistern und Patienten zu Bedenken hinsichtlich Datenschutz und Compliance.

- Beispielsweise haben aufsehenerregende Berichte über Sicherheitsverletzungen in Gesundheitsorganisationen, wie der Angriff auf Change Healthcare im Jahr 2024, einige Anbieter zögern lassen, vernetzte digitale Lösungen vollumfänglich zu nutzen. Die Bewältigung dieser Cybersicherheitsbedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle, regelmäßige Software-Updates und umfassende Mitarbeiterschulungen ist entscheidend für den Aufbau von Vertrauen. Unternehmen investieren zunehmend in fortschrittliche Sicherheitsfunktionen und Compliance-Zertifizierungen, um potenzielle Käufer zu beruhigen.

- Eine große Herausforderung besteht zudem in der Interoperabilität – der Fähigkeit verschiedener IT-Systeme im Gesundheitswesen, Daten nahtlos auszutauschen und zu interpretieren. Praxismanagementsysteme sind zwar für die Integration mit elektronischen Patientenakten (EHRs) und anderen Plattformen konzipiert, doch die Erzielung echter Interoperabilität kann aufgrund unterschiedlicher Datenstandards, Altsysteme und proprietärer Schnittstellen komplex sein. Dies kann zu fragmentierten Daten und Ineffizienzen führen und die ganzheitliche Sicht auf die Patientenversorgung beeinträchtigen.

- Darüber hinaus können die relativ hohen Anschaffungskosten für die Implementierung und Anpassung moderner Praxismanagementsysteme für kleinere Praxen oder Praxen mit begrenztem Budget ein Hindernis darstellen. Obwohl Cloud-basierte Lösungen einige Optionen zugänglicher gemacht haben, können Premium-Funktionen, umfangreiche Anpassungsmöglichkeiten sowie laufende Wartung, Schulung und Support immer noch eine erhebliche Investition darstellen.

- Obwohl die Preise allmählich wettbewerbsfähiger werden, kann der vermeintliche Aufpreis für umfassende IT-Lösungen im Gesundheitswesen eine breite Akzeptanz noch immer behindern, insbesondere in Praxen, die den langfristigen ROI nicht sofort erkennen oder bestehende Arbeitsabläufe nicht unterbrechen möchten. Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, branchenweite Standardisierung der Interoperabilität, umfassenden Anbietersupport und die Entwicklung kostengünstigerer und skalierbarer PMS-Optionen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Praxismanagementsysteme

Der Markt ist nach Produkttyp, Komponente, Lieferart und Endbenutzer segmentiert.

- Nach Produkttyp

Der globale Markt für Praxismanagementsysteme ist nach Produkttyp in integrierte und eigenständige Systeme unterteilt. Das integrierte Segment hielt 2024 mit 74,5 % den größten Marktanteil. Dies ist auf seine umfassenden Vorteile zurückzuführen, darunter optimiertes Patientenmanagement, verbesserte Produktivität und die nahtlose Integration von EHR-, E-Rezept-, Patienteneinbindungs- und Abrechnungssystemen. Gesundheitsdienstleister setzen zunehmend auf diese umfassenden Lösungen, um Daten zu zentralisieren und die allgemeine Betriebseffizienz zu steigern.

Das Segment der Standalone-Systeme dürfte im Prognosezeitraum deutlich wachsen. Dies ist auf die Flexibilität zurückzuführen, die sie bieten, insbesondere für kleinere Praxen, die sich zunächst ausschließlich auf Verwaltungs- und Abrechnungsfunktionen wie die Terminplanung konzentrieren. Diese Systeme ermöglichen Ärzten mehr Flexibilität beim Zugriff auf spezifische Aspekte der Praxis- und Unternehmensführung.

- Nach Komponente

Der Markt ist nach Komponenten in Software und Dienstleistungen unterteilt. Das Softwaresegment erzielte 2024 den größten Umsatzanteil, vor allem aufgrund der zunehmenden Nutzung digitaler Lösungen zur Optimierung klinischer und administrativer Funktionen. Softwarelösungen sind entscheidend für die Patiententerminplanung, Abrechnung, Kodierung und Dokumentation, die für ein effizientes Praxismanagement unerlässlich sind. Kontinuierliche Produktaktualisierungen und intuitive Benutzeroberflächen tragen zusätzlich zu seiner Dominanz bei.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da Gesundheitsorganisationen kontinuierliche Unterstützung bei der Implementierung, Schulung, Wartung und Anpassung ihrer Praxismanagementsysteme benötigen. Die Komplexität dieser Systeme und der Bedarf an spezialisiertem Fachwissen treiben die Nachfrage nach professionellen Dienstleistungen an.

- Nach Liefermodus

Der Markt wird nach Bereitstellungsart in webbasiert, cloudbasiert und vor Ort segmentiert. Das cloudbasierte Segment eroberte 2024 den größten Marktanteil, getrieben durch den einfachen Datenzugriff über das Internet, die Automatisierung alltäglicher medizinischer Aufgaben, geringere Vorabinvestitionen, höhere Skalierbarkeit, reduzierten IT-Overhead sowie verbesserte Datensicherheits- und Compliance-Funktionen renommierter Cloud-Anbieter. Cloud-Lösungen ermöglichen Fernzugriff, der für moderne, verteilte Gesundheitsteams und die Telemedizin-Integration von entscheidender Bedeutung ist.

Das On-Premise-Segment dürfte aufgrund der höheren Anschaffungskosten für Hard- und Software, des eingeschränkten Fernzugriffs und der Notwendigkeit eines internen IT-Managements für Updates und Wartung das schnellste Wachstum verzeichnen. Es ist jedoch weiterhin relevant für Unternehmen mit strengen Anforderungen an die Datenlokalisierung oder solche, die die volle Kontrolle über ihre Infrastruktur bevorzugen.

- Nach Endbenutzer

Auf der Grundlage der Endnutzer ist der Markt in Krankenhäuser, Arztpraxen, Kostenträger im Gesundheitswesen, Apotheken und andere segmentiert. Krankenhäuser hatten 2024 den größten Marktanteil, da diese Einrichtungen umfassende Lösungen benötigen, um ein hohes Patientenaufkommen, komplexe Abrechnungsprozesse und eine aufwendige Terminplanung über mehrere Abteilungen und Anbieter hinweg zu bewältigen. PMS in Krankenhäusern erleichtert die effiziente Planung und Bestätigung von Terminen und optimiert die gesamten Verwaltungsabläufe.

Das Segment der Arztpraxen dürfte im Prognosezeitraum die am schnellsten wachsende Kategorie sein. Dieses Wachstum ist auf die steigende Zahl von Ärzten zurückzuführen, die sich selbstständig machen, und auf den steigenden Bedarf an Unterstützung bei der Bewältigung von Veränderungen, einem effektiven Umsatzzyklusmanagement und der Implementierung klar definierter Organisationsstrukturen in ihren Arztpraxen zur Steigerung von Produktivität und Betriebsabläufen.

Regionale Analyse des Marktes für Praxismanagementsysteme

- Nordamerika dominiert den Markt für Praxismanagementsysteme mit dem größten Umsatzanteil von 47,1 % im Jahr 2024, was auf die frühe Einführung von IT-Lösungen im Gesundheitswesen, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Akteure der Branche zurückzuführen ist.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die Effizienz, die verbesserte Patientenversorgung und die nahtlose Integration von Praxismanagementsystemen mit anderen digitalen Gesundheitslösungen wie EHRs und Telemedizinplattformen sehr.

- Diese weitverbreitete Akzeptanz wird durch positive Regierungsinitiativen wie EHR-Anreizprogramme von Medicaid und Medicare, technologisch fortschrittliche Mitarbeiter im Gesundheitswesen und die wachsende Präferenz für rationalisierte administrative und klinische Arbeitsabläufe weiter unterstützt.

Markteinblick in die Praxisverwaltungssysteme in den USA

Der US-Markt für Praxismanagementsysteme erzielte 2024 mit 76,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Verbreitung integrierter IT-Lösungen im Gesundheitswesen und den zunehmenden Trend zur digitalen Transformation im Gesundheitswesen zurückzuführen. Gesundheitsdienstleister legen zunehmend Wert auf die Verbesserung der Betriebseffizienz und der Patientenversorgung durch intelligente, automatisierte Systeme. Die zunehmende Präferenz für cloudbasierte PMS, kombiniert mit der starken Nachfrage nach Lösungen, die sich in elektronische Patientenakten, Telemedizin und KI-gestützte Funktionen integrieren lassen, treibt die Branche der Praxismanagementsysteme weiter voran. Darüber hinaus tragen der zunehmende Fokus auf wertorientierte Versorgung und staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung maßgeblich zum Marktwachstum bei.

Markteinblick in Praxismanagementsysteme in Europa

Der europäische Markt für Praxismanagementsysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf den steigenden Bedarf an effizienter Gesundheitsverwaltung, strenge Datenschutzbestimmungen (wie die DSGVO) und die zunehmende Nutzung elektronischer Patientenakten (EHR) in der Region zurückzuführen. Die zunehmende Digitalisierung des Gesundheitswesens und die Nachfrage nach integrierten Lösungen fördern die Einführung von Praxismanagementsystemen. Europäische Gesundheitsdienstleister profitieren zudem von den Vorteilen dieser Systeme hinsichtlich reduziertem Verwaltungsaufwand und verbesserten Patientenergebnissen. Die Region verzeichnet in verschiedenen Bereichen des Gesundheitswesens ein signifikantes Wachstum, wobei PMS sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen integriert werden.

Markteinblick in Praxismanagementsysteme in Großbritannien

Der britische Markt für Praxismanagementsysteme wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Trend zur Digitalisierung des Gesundheitswesens und den Wunsch nach mehr Effizienz und Kostensenkung. Darüber hinaus ermutigen die zunehmende Komplexität der Gesundheitsvorschriften und der Bedarf an nahtlosem Datenaustausch sowohl Krankenhäuser als auch Arztpraxen, sich für integrierte PMS-Lösungen zu entscheiden. Die zunehmende Nutzung cloudbasierter Lösungen in Großbritannien sowie der starke Fokus auf die Verbesserung von Patientenbehandlungspfaden und -ergebnissen dürften das Marktwachstum weiter ankurbeln.

Markteinblick in Praxisverwaltungssysteme in Deutschland

Der deutsche Markt für Praxismanagementsysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für digitale Gesundheitslösungen und die Nachfrage nach technologisch fortschrittlichen, effizienten Systemen. Die gut ausgebaute deutsche Gesundheitsinfrastruktur, verbunden mit dem hohen Stellenwert von Datensicherheit und Patientendatenschutz, fördert die Einführung von Praxismanagementsystemen, insbesondere in großen Krankenhäusern und ambulanten Versorgungszentren. Auch die Integration von PMS in elektronische Patientenakten und andere IT-Systeme des Gesundheitswesens gewinnt zunehmend an Bedeutung. Dabei werden sichere, interoperable und datenschutzorientierte Lösungen bevorzugt, die den lokalen Verbraucher- und Regulierungserwartungen entsprechen.

Markteinblicke für Praxismanagementsysteme im asiatisch-pazifischen Raum

Der Markt für Praxismanagementsysteme im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf steigende Gesundheitsausgaben, steigende verfügbare Einkommen und den rasanten technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Hinwendung der Region zur digitalen Gesundheitsversorgung, unterstützt durch staatliche Initiativen zur Förderung von E-Health und einer allgemeinen Krankenversicherung, treibt die Einführung von Praxismanagementsystemen voran. Da die APAC-Länder weiterhin in die Modernisierung ihrer Gesundheitsinfrastruktur investieren, werden PMS für immer mehr Gesundheitsdienstleister erschwinglich und zugänglich.

Markteinblick in Praxismanagementsysteme in Japan

Der japanische Markt für Praxismanagementsysteme gewinnt aufgrund der Hightech-Kultur des Landes, der schnell alternden Bevölkerung und der Nachfrage nach effizienter Gesundheitsversorgung an Dynamik. Der japanische Markt legt großen Wert auf Versorgungsqualität und Datengenauigkeit. Die zunehmende Anzahl integrierter Gesundheitseinrichtungen und der Vorstoß zur digitalen Transformation treiben die Einführung von Praxismanagementsystemen voran. Die Integration von PMS in EHR-Systeme und andere IT-Lösungen im Gesundheitswesen treibt das Wachstum voran. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach optimierten und zugänglicheren Lösungen für die Gesundheitsverwaltung in Krankenhäusern und Kliniken ankurbeln.

Markteinblick in Praxismanagementsysteme in Indien

Der indische Markt für Praxismanagementsysteme erzielte 2024 einen erheblichen Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den expandierenden Gesundheitssektor des Landes, die rasante Urbanisierung und die hohe Technologieakzeptanz zurückzuführen. Indien ist ein schnell wachsender Markt für digitale Gesundheitslösungen, und Praxismanagementsysteme erfreuen sich in Krankenhäusern, Kliniken und Diagnosezentren zunehmender Beliebtheit. Der Vorstoß zu digitalen Indien-Initiativen und die Verfügbarkeit erschwinglicher, skalierbarer PMS-Optionen sowie ein wachsendes Ökosystem nationaler und internationaler IT-Anbieter im Gesundheitswesen sind Schlüsselfaktoren für den Markt in Indien.

Marktanteil von Praxismanagementsystemen

Die Branche der Praxisverwaltungssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- athenahealth (USA)

- Greenway Health, LLC (USA)

- Veradigm LLC (USA)

- CollaborateMD Inc (USA)

- Pegasystems Inc. (USA)

- InfoMC (USA)

- Incedo Inc. (USA)

- HealthTec Software, Inc. (USA)

- GE HealthCare (USA)

- Oracle (USA)

- Epic Systems Corporation (USA)

- MCKESSON CORPORATION (USA)

- Productivity-Quality Systems, Inc. (USA)

- AdvantEdge Healthcare Solutions (USA)

- Henry Schein, Inc. (USA)

- G2, Inc. (USA)

- Medical Information Technology, Inc. (USA)

- NXGN Management, LLC (USA)

- AllegianceMD Software, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Praxismanagementsysteme

- Im April 2023 gaben Microsoft Corp. und Epic die Ausweitung ihrer strategischen Partnerschaft zur Entwicklung und Integration generativer KI in das Gesundheitswesen bekannt. Ziel dieser Zusammenarbeit ist es, KI zur Verbesserung verschiedener Aspekte des Gesundheitswesens einzusetzen, darunter potenziell verbesserte Praxismanagement-Workflows und Datenanalysen.

- Im April 2023 kündigte das Gesundheitstechnologie-Startup Suno die Veröffentlichung seiner KI-gestützten Praxismanagement-Software an. Diese Entwicklung unterstreicht den zunehmenden Fokus auf die Nutzung von KI und maschinellem Lernen zur Automatisierung und Optimierung verschiedener administrativer und klinischer Prozesse, wie z. B. Terminvereinbarung, Berichterstellung und medizinische Abrechnung.

- Im März 2023 gab Practo, ein führendes Unternehmen im Bereich integriertes Gesundheitswesen, bekannt, dass seine Praxismanagement-Software Ray nun mit der Ayushman Bharat Digital Mission (ABDM), einer digitalen integrierten Gesundheitsplattform der indischen Regierung, kompatibel ist. Dies bedeutet einen Schritt hin zu mehr Interoperabilität und digitaler Integration innerhalb der Gesundheitssysteme, insbesondere in Schwellenländern.

- Im Februar 2023 unterzeichnete die kanadische Regierung von Nova Scotia einen Vertrag über 365 Millionen US-Dollar zur Einführung elektronischer Gesundheitsakten in der Provinz. Obwohl es sich nicht direkt um eine PMS-Entwicklung handelt, unterstützt diese erhebliche Investition in EHRs das Wachstum integrierter Praxismanagementsysteme, da PMS oft mit EHRs zusammenarbeitet, um administrative und klinische Funktionen zu optimieren.

- Im Januar 2023 brachte PatientClick, Inc. eine neue KI-gestützte Praxismanagement-Software auf den Markt. Diese neue Software bietet Automatisierung für verschiedene Aufgaben wie Terminplanung, Kreditkartenabwicklung, automatische Berechtigungsprüfungen und Patientenerinnerungen und unterstreicht damit den Trend der Branche zu intelligenteren und automatisierten Lösungen für Gesundheitsdienstleister.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.