Global Pre Hospital Blood Warmer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.83 Billion

USD

3.12 Billion

2025

2033

USD

1.83 Billion

USD

3.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.83 Billion | |

| USD 3.12 Billion | |

| % | |

|

Segmentierung des globalen Marktes für präklinische Blutwärmer nach Modalität (tragbare und nicht-tragbare Blutwärmer), Produkt (invasive und nicht-invasive präklinische Blutwärmer), Endnutzer (Rettungsdienst, Militär, Hubschrauberrettung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für präklinische Blutwärmer

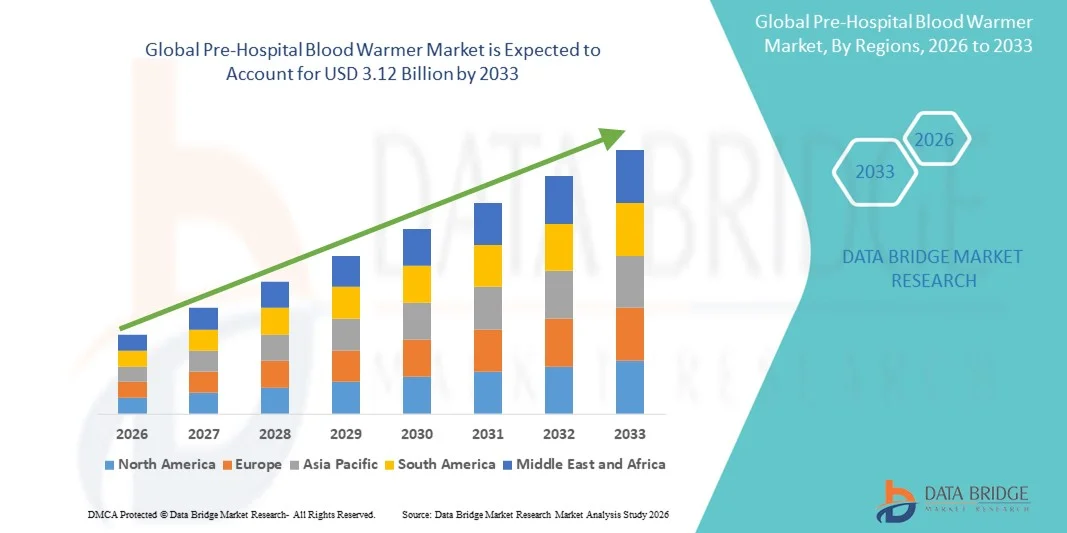

- Der globale Markt für präklinische Blutwärmer hatte im Jahr 2025 einen Wert von 1,83 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,12 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und die technologischen Fortschritte bei Geräten für die präklinische Notfallversorgung, insbesondere bei Blutwärmern, angetrieben, was zu verbesserten Patientenergebnissen und einer höheren betrieblichen Effizienz im Rettungsdienst, beim Militär und bei HEMS (Helikopter-Rettungsdienst) führt.

- Darüber hinaus treibt die steigende Nachfrage nach tragbaren, zuverlässigen und benutzerfreundlichen Bluterwärmungslösungen in Rettungswagen, Feldlazaretten und abgelegenen Versorgungseinrichtungen die Verbreitung von Bluterwärmern im Rettungsdienst voran. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz dieser Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für präklinische Blutwärmer

- Blutwärmer für den präklinischen Einsatz, die eine schnelle und sichere Erwärmung von Blut und Blutprodukten im präklinischen Bereich und in Notfallsituationen ermöglichen, sind aufgrund ihrer Fähigkeit, Unterkühlung zu verhindern, die Patientenergebnisse zu verbessern und rechtzeitige Transfusionen zu gewährleisten, zunehmend unverzichtbare Bestandteile der Notfallmedizin.

- Die steigende Nachfrage nach Blutwärmern im Rettungsdienst wird vor allem durch die zunehmende Nutzung moderner Notfallmedizin, die steigende Zahl von Trauma- und Unfallfällen sowie den wachsenden Fokus auf Patientensicherheit und schnelle Intervention im Rettungsdienst verursacht.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für präklinische Blutwärmer. Treiber dieses Wachstums waren die fortschrittliche Infrastruktur im Rettungsdienst, die hohe Akzeptanz präklinischer Versorgungstechnologien und die Präsenz wichtiger Marktteilnehmer. Insbesondere der US-Markt verzeichnet ein deutliches Wachstum aufgrund der steigenden Nachfrage nach schnellem Transfusionsmanagement in Rettungswagen und Notfalleinheiten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für präklinische Blutwärmer sein und eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, unterstützt durch den verbesserten Zugang zur Gesundheitsversorgung, steigende staatliche Investitionen in den Rettungsdienst und ein wachsendes Bewusstsein für Patientensicherheitsprotokolle.

- Das Segment der tragbaren Blutwärmer dominierte 2025 mit einem Marktanteil von 46,8 % den Markt, was auf die schnelle Erwärmung von Blut und Infusionslösungen zurückzuführen ist und somit die Patientensicherheit während des Transports gewährleistet.

Berichtsumfang und Marktsegmentierung für präklinische Blutwärmer

|

Attribute |

Wichtige Markteinblicke in präklinische Blutwärmer |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für präklinische Blutwärmer

Technologische Fortschritte und zunehmende Feldanwendungen

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für präklinische Blutwärmer ist die zunehmende Verwendung tragbarer, leichter und energieeffizienter Wärmesysteme für die Notfall- und präklinische Versorgung. Diese Geräte sind so konzipiert, dass sie eine schnelle Erwärmung von Blut und intravenösen Flüssigkeiten während des Transports gewährleisten und dadurch das Risiko einer Unterkühlung bei Traumapatienten verringern.

- Moderne, kompakte Blutwärmer verfügen beispielsweise über fortschrittliche Temperaturregelungsmechanismen, die eine konstante Flüssigkeitstemperatur auch unter wechselnden Umgebungsbedingungen gewährleisten und sich daher für den Einsatz in Krankenwagen, im Lufttransport und auf dem Schlachtfeld eignen.

- Darüber hinaus konzentrieren sich die Hersteller zunehmend auf benutzerfreundliche Schnittstellen und modulare Designs, die eine schnelle Einrichtung und Bedienung in stressigen Notfallsituationen ermöglichen und so die Gesamteffizienz der präklinischen Versorgung verbessern.

- Der Trend hin zu multifunktionalen Geräten, die Blut, Kochsalzlösung und andere intravenöse Lösungen gleichzeitig erwärmen können, steigert die Attraktivität dieser Systeme bei Rettungssanitätern und Notfallmedizinern.

- Tragbare präklinische Wärmegeräte werden aufgrund ihrer robusten Bauweise und Zuverlässigkeit unter extremen Bedingungen zunehmend bei Katastrophenschutz- und Sanitätseinheiten des Militärs eingesetzt.

- Dieser Trend treibt Innovationen sowohl im Design als auch in den Betriebsfähigkeiten voran und ermutigt Unternehmen zur Entwicklung von Blutwärmern der nächsten Generation für den Rettungsdienst, die den sich wandelnden klinischen und logistischen Anforderungen gerecht werden.

Marktdynamik von präklinischen Blutwärmern

Treiber

Zunehmende Zahl von Trauma- und Notfallfällen

- Die weltweit zunehmende Häufigkeit von Verkehrsunfällen, Traumata und Notoperationen treibt den Markt für präklinische Blutwärmer maßgeblich an. Der sofortige Zugriff auf ausreichend erwärmtes Blut und Flüssigkeiten ist entscheidend für die Stabilisierung von Patienten und die Vorbeugung von Unterkühlungskomplikationen.

- Beispielsweise betonten internationale Katastrophenschutzorganisationen im Jahr 2023 die Bedeutung der Integration von Schnellbluterwärmungssystemen in Krankenwagen und mobile Intensivstationen, um die Überlebensrate der Patienten während des Transports zu verbessern.

- Das Bewusstsein von Rettungssanitätern, Traumazentren und Notfallmedizinern für die klinischen Vorteile der Aufrechterhaltung der Normothermie während einer Transfusion treibt die Nachfrage nach diesen Geräten an.

- Darüber hinaus beschleunigen der Ausbau der präklinischen Versorgungsinfrastruktur in Entwicklungsländern und die steigenden Investitionen in Rettungsdienste die Einführung fortschrittlicher Bluterwärmungssysteme.

- Die praktischen, tragbaren und einfach zu bedienenden Geräte, die in unvorhersehbaren Umgebungen eingesetzt werden können, sind besonders attraktiv für Sanitäter im Feldeinsatz, Rettungsdienste und militärische Sanitätsteams.

- Der zunehmende Fokus auf die Minimierung transfusionsbedingter Komplikationen in der Notfallversorgung führt zu einer starken Nachfrage nach präklinischen Blutwärmern und positioniert diese als unverzichtbares Instrument im Traumamanagement.

Zurückhaltung/Herausforderung

Hohe Kosten und Herausforderungen bei der Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Kosten moderner präklinischer Bluterwärmungsgeräte stellen im Vergleich zu herkömmlichen Erwärmungsmethoden weiterhin eine erhebliche Herausforderung für die Marktexpansion dar, insbesondere in ressourcenarmen und Entwicklungsländern.

- Beispielsweise entscheiden sich kleine Rettungsdienste mit begrenztem Budget aufgrund der hohen Preise tragbarer, batteriebetriebener Systeme möglicherweise für konventionelle Methoden.

- Die Einhaltung strenger internationaler Vorschriften für Medizinprodukte, einschließlich ISO-Zertifizierungen und FDA/CE-Zulassungen, erhöht die Komplexität und die Kosten der Produktentwicklung und des Markteintritts.

- Darüber hinaus können Wartungsanforderungen und der Bedarf an speziellen Schulungen für die ordnungsgemäße Bedienung der Geräte die Akzeptanz bei kleineren Rettungsdiensten und Außendienststellen einschränken.

- Während sich die Preise durch technologische Fortschritte und Produktionsausweitung allmählich stabilisieren, bleibt die anfängliche Investition für viele potenzielle Endnutzer eine Hürde.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierungsstrategien, einen zuverlässigen Kundendienst und vereinfachte Betriebsabläufe wird für ein nachhaltiges Wachstum des Marktes für präklinische Blutwärmer von entscheidender Bedeutung sein.

Marktumfang für präklinische Blutwärmer

Der Markt ist segmentiert nach Modalität, Produkt und Endnutzer.

- Nach Modalität

Basierend auf der Modalität wird der Markt für präklinische Blutwärmer in tragbare und stationäre Blutwärmer unterteilt. Tragbare Blutwärmer dominierten 2025 mit einem Marktanteil von 46,8 % den Markt. Dies ist auf ihre Fähigkeit zur schnellen Erwärmung von Blut und Infusionslösungen zurückzuführen, wodurch die Patientensicherheit während des Transports gewährleistet wird. Ihr leichtes und kompaktes Design ermöglicht den einfachen Einsatz in Krankenwagen, Hubschraubern und in abgelegenen Notfallgebieten. Die zunehmende Nutzung im Rettungsdienst, im Hubschrauberrettungsdienst und bei militärischen Einsätzen hat ihre Marktführerschaft weiter gestärkt. Fortschrittliche Temperaturregelung, Akkubetrieb und die Kompatibilität mit verschiedenen Flüssigkeitstypen machen tragbare Geräte besonders attraktiv. Das Segment profitiert zudem von kontinuierlichen technologischen Verbesserungen, die Zuverlässigkeit und Effizienz steigern. Rettungskräfte bevorzugen tragbare Systeme aufgrund ihrer Vielseitigkeit und der einfachen Integration in die bestehende präklinische Infrastruktur. Katastrophenschutzeinheiten und medizinische Dienste in abgelegenen Gebieten tragen zusätzlich zur hohen Nachfrage bei. Die sofortige Einsatzbereitschaft und die kurze Einrichtungszeit verbessern die operative Effizienz. Gesundheitsbehörden standardisieren tragbare Wärmer zunehmend in ihren Traumaprotokollen. Steigende Investitionen in Notfallmedizinische Dienstleistungen weltweit unterstützen weiterhin den Wachstumskurs dieses Segments.

Das Segment der stationären Blutwärmer wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum verzeichnen. Grund dafür ist der steigende Bedarf an kontinuierlicher Wärmekapazität in mobilen Feldlazaretten und großangelegten Rettungsdiensteinsätzen. Diese Systeme ermöglichen die gleichzeitige Erwärmung mehrerer Flüssigkeitsleitungen mit fortschrittlichen Sicherheitsmechanismen. Die Integration in mobile Intensivstationen und die verbesserte Energieeffizienz fördern die Verbreitung zusätzlich. Auch im Militär- und Katastrophenschutzbereich werden stationäre Lösungen zunehmend eingesetzt. Hoher Durchsatz und präzise Temperaturhaltung machen sie ideal für Massenanfälle von Verletzten oder Situationen mit hohem Bedarf. Verbesserungen der Mobilität bei fest installierten Geräten tragen ebenfalls zu deren steigender Nutzung bei. Das Wachstum des Segments wird durch technologische Innovationen angetrieben, die Zuverlässigkeit und Sicherheit erhöhen. Die steigende Nachfrage in Einrichtungen mit hohem Patientenaufkommen in der Traumabehandlung unterstreicht die Bedeutung dieser Geräte. Zulassungen und Standardisierungsbemühungen in der präklinischen Versorgung unterstützen die Marktexpansion. Ein wachsendes Bewusstsein für die Prävention von Unterkühlung ist ein weiterer Wachstumstreiber. Die zunehmende Nutzung in Schwellenländern bietet weitere Expansionsmöglichkeiten.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt in invasive und nicht-invasive präklinische Blutwärmer unterteilt. Das invasive Segment erzielte 2025 mit 44,5 % den größten Marktanteil, vor allem aufgrund der Möglichkeit, Blut und Infusionslösungen direkt zu erwärmen und so eine schnelle Stabilisierung der Patienten zu gewährleisten. Invasive Systeme werden häufig bei Traumata und chirurgischen Notfällen eingesetzt und bieten eine präzise Temperaturkontrolle, wodurch transfusionsbedingte Komplikationen reduziert werden. Die Kompatibilität mit Standard-Infusionssets und der schnelle Einsatz in Rettungswagen und Rettungshubschraubern steigern die operative Effizienz. Die robuste Bauweise gewährleistet zuverlässige Leistung unter wechselnden präklinischen Bedingungen. Rettungsdienstpersonal bevorzugt invasive Geräte aufgrund ihrer hohen Genauigkeit und Effizienz. Das Segment profitiert von technologischen Fortschritten, die Sicherheit, Überwachung und Zuverlässigkeit verbessern. Steigende Investitionen in die Traumabehandlung und präklinische Protokolle fördern die Akzeptanz. Tragbare invasive Geräte verbessern die Einsatzmöglichkeiten im Feld zusätzlich. Das wachsende Bewusstsein für die Hypothermieprävention in der präklinischen Versorgung sorgt für eine stetige Nachfrage. Gesundheitseinrichtungen integrieren diese Systeme zunehmend in ihre Notfallausrüstung. Die steigende Nachfrage sowohl von zivilen als auch von militärischen Rettungsdiensten trägt zur marktbeherrschenden Stellung bei.

Das Segment der nicht-invasiven Produkte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,8 % das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach sicheren, benutzerfreundlichen Systemen, die die Risiken beim Umgang mit Blut minimieren. Nicht-invasive Geräte werden bevorzugt in der Pädiatrie, bei Massenanfällen von Verletzten und in Situationen eingesetzt, in denen der intravenöse Zugang eingeschränkt ist. Kontinuierliche Innovationen bei Wärmetauschtechnologien und der Genauigkeit der Flüssigkeitserwärmung fördern die Akzeptanz. Rettungsdienste, Hubschrauberrettungsdienste und das Militär nutzen zunehmend nicht-invasive Wärmegeräte als Ergänzung zu invasiven Systemen. Verbesserte Sicherheitsmerkmale, benutzerfreundliches Design und geringere Komplikationsrisiken tragen zur Beliebtheit bei. Die Expansion in Schwellenländer und der Einsatz in mobilen medizinischen Einheiten kurbeln das Wachstum zusätzlich an. Zulassungen und höhere Standards in der präklinischen Versorgung tragen zur Expansion des Segments bei. Technologische Verbesserungen, wie z. B. die präzise Temperaturüberwachung, stärken die Marktakzeptanz. Der zunehmende Fokus auf Patientensicherheit während des Transports unterstützt die Akzeptanz. Nicht-invasive Systeme reduzieren zudem den Schulungsaufwand für Rettungskräfte. Steigende Investitionen in die Infrastruktur für die Notfallversorgung sind weitere Wachstumsfaktoren.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Rettungsdienste, Militär, Hubschrauberrettungsdienste und Sonstige unterteilt. Das Segment der Rettungsdienste erzielte 2025 mit 48,1 % den größten Marktanteil, getrieben durch die Zunahme notfallmedizinischer Interventionen und die verstärkte Versorgung von Traumapatienten mit Rettungswagen. Rettungsdienste setzen verstärkt auf tragbare und invasive Wärmegeräte, um Patienten während des Transports ins Krankenhaus zu stabilisieren. Steigende Investitionen in die Infrastruktur der Rettungsdienste, die Standardisierung von Traumaprotokollen und ein wachsendes Bewusstsein für die Prävention von Unterkühlung sind die wichtigsten Treiber. Tragbare, einfach einsetzbare Systeme ermöglichen eine schnelle Reaktion in zeitkritischen Notfällen. Technologische Fortschritte bei der Flüssigkeitserwärmung, der Überwachung und der Batterieeffizienz fördern die Akzeptanz. Rettungsdienstmitarbeiter profitieren von benutzerfreundlichen und zuverlässigen Geräten, die die Patientensicherheit gewährleisten. Die Integration in bestehende Rettungswagenkonfigurationen verbessert die betriebliche Effizienz. Der Ausbau der Rettungsdienste in Schwellenländern stärkt die Marktführerschaft. Regulatorische Vorgaben zur Standardisierung der Trauma- und Notfallversorgung fördern das Wachstum des Segments. Die steigende Anzahl von Notfalleinsätzen in städtischen und ländlichen Gebieten steigert den Marktanteil zusätzlich. Kontinuierliche Innovations- und Schulungsprogramme stärken die Akzeptanz im Rettungsdienst.

Für den Militärsektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Investitionen in die Verteidigungsmedizin und der Bedarf an zuverlässiger präklinischer Bluterwärmung unter Gefechtsbedingungen. Tragbare, robuste Systeme, die auch unter extremen Bedingungen funktionieren, sind besonders gefragt. Bei der militärischen Einführung stehen Langlebigkeit, hohe Leistungsfähigkeit und multifunktionale Einsatzmöglichkeiten im Vordergrund. Der zunehmende Einsatz in Feldlazaretten und die Versorgung von Kampfverletzten sind ein wesentlicher Wachstumstreiber. Technologische Fortschritte, die die Tragbarkeit, Energieeffizienz und Sicherheit verbessern, fördern die Akzeptanz zusätzlich. Die Integration in mobile Feldeinheiten erhöht die Einsatzbereitschaft. Der wachsende Fokus auf Traumabehandlung und Notfallvorsorge in den Streitkräften treibt die Nachfrage an. Die Standardisierung präklinischer Protokolle und behördliche Zulassungen beschleunigen das Marktwachstum. Die militärische Einführung in Schwellenländern eröffnet zusätzliche Chancen. Der Fokus auf Massenanfälle von Verletzten und schnelle Einsatzszenarien stärkt das Wachstum dieses Segments. Kontinuierliche Innovationen in Bezug auf Systemrobustheit und -zuverlässigkeit sichern eine nachhaltige Nachfrage.

Regionale Analyse des Marktes für präklinische Blutwärmer

- Nordamerika dominierte den Markt für präklinische Blutwärmer mit dem größten Umsatzanteil von 42,5 % im Jahr 2025.

- Angetrieben durch die gut etablierte Infrastruktur für Notfallmedizin in der Region, die hohe Akzeptanz von Technologien für die präklinische Versorgung und die Präsenz führender Marktteilnehmer

- Die Region profitiert von umfassenden Rettungsdienstnetzen, moderner Rettungswagenausrüstung und einem starken Fokus auf schnelles Bluttransfusionsmanagement in Notfallsituationen.

Einblick in den US-amerikanischen Markt für präklinische Blutwärmer

Der US-amerikanische Markt für präklinische Blutwärmer erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist der zunehmende Einsatz tragbarer Blutwärmer in Rettungswagen, Rettungshubschraubern und Traumazentren. Das wachsende Bewusstsein für die Bedeutung der Patientensicherheit in der Notfallversorgung, kombiniert mit einer unterstützenden Gesundheitspolitik und einem starken Fokus auf Forschung und Entwicklung innovativer Geräte, trägt maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für präklinische Blutwärmer

Der europäische Markt für präklinische Blutwärmer wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die Infrastruktur des Rettungsdienstes, strenge Vorschriften zur Patientensicherheit und die zunehmende Nutzung präklinischer Versorgungstechnologien in Ländern wie Deutschland, Frankreich und Großbritannien. Die Region erlebt eine schrittweise Modernisierung der Rettungswagen und Notfalleinheiten, was zu besseren Patientenergebnissen beiträgt.

Markteinblicke für präklinische Blutwärmer in Großbritannien

Der britische Markt für präklinische Blutwärmer dürfte mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) expandieren. Treiber dieser Entwicklung sind die zunehmende Verbreitung fortschrittlicher Rettungsdienstausrüstung, die ständigen Verbesserungen in der präklinischen Patientenversorgung und das wachsende Bewusstsein der Gesundheitsdienstleister für den Bedarf an schnellen Bluttransfusionen in Notfallsituationen.

Einblick in den deutschen Markt für präklinische Blutwärmer

Der deutsche Markt für präklinische Blutwärmer dürfte im Prognosezeitraum deutlich wachsen. Unterstützt wird dies durch staatliche Initiativen zur Modernisierung des Rettungsdienstes, den zunehmenden Einsatz tragbarer Blutwärmsysteme und den wachsenden Fokus auf die präklinische Traumabehandlung sowohl in städtischen als auch in ländlichen Gebieten.

Markteinblicke für präklinische Blutwärmer im asiatisch-pazifischen Raum

Der Markt für präklinische Bluterwärmer im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, steigende staatliche Investitionen in den Rettungsdienst und das wachsende Bewusstsein für Patientensicherheitsprotokolle. Länder wie China, Japan und Indien erleben eine rasante Modernisierung ihrer Rettungsdienste, wobei tragbare und nicht-invasive Bluterwärmungslösungen in Rettungswagen und Notfalleinheiten zum Standard gehören.

Einblick in den japanischen Markt für präklinische Blutwärmer

Der japanische Markt für präklinische Blutwärmer gewinnt aufgrund der rasanten Urbanisierung, hoher Gesundheitsstandards und der steigenden Anzahl von Rettungswagen mit fortschrittlicher präklinischer Versorgungstechnik an Dynamik. Der Fokus des Landes auf Patientensicherheit und effiziente Traumabehandlung treibt die Verbreitung tragbarer Blutwärmer voran.

Einblick in den chinesischen Markt für präklinische Blutwärmer

Der chinesische Markt für präklinische Blutwärmer erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind steigende staatliche Investitionen in die Modernisierung des Gesundheitswesens, der Ausbau des Rettungsdienstnetzes und die wachsende Zahl von Patienten, die im Rettungsdienst eine schnelle Bluttransfusion benötigen. Die zunehmende Präsenz inländischer Hersteller trägt ebenfalls dazu bei, dass die Geräte leichter zugänglich und kostengünstiger werden.

Marktanteil von präklinischen Blutwärmern

Die Branche der präklinischen Blutwärmer wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Smiths Medical (GB)

• Teleflex (USA)

• Haemonetics Corporation (USA)

• Cardinal Health (USA)

• Eppendorf (Deutschland)

• Vyaire Medical (USA)

• BestMedical International (USA)

• Medtronic (Irland)

• ZOLL Medical Corporation (USA)

• Becton Dickinson (USA)

• Fresenius Kabi (Deutschland)

• ICU Medical (USA)

• Deltex Medical (GB)

• Hamilton Medical (Schweiz)

• Welch Allyn (USA)

Neueste Entwicklungen auf dem globalen Markt für präklinische Blutwärmer

- Im Oktober 2021 gab QinFlow Inc. eine Partnerschaft mit 410 Medical bekannt, um den Einsatz seiner „Warrior“-Produktlinie von Blut- und Flüssigkeitswärmern im präklinischen Bereich und im Transportwesen auszuweiten. Dies ermöglicht es Rettungsdiensten, sowohl Blut als auch Infusionslösungen vor Ort zu erwärmen.

- Im Juni 2023 unterzeichnete Bound Tree Medical einen Vertriebsvertrag mit QinFlow Inc. für die Warrior-Produktlinie von Blut- und Flüssigkeitswärmern, wodurch der Zugang dieser Geräte für Rettungsdienste in den gesamten Vereinigten Staaten zur präklinischen Traumaversorgung erweitert wird.

- Im Juni 2024 erhielt MEQU die US-amerikanische FDA-510(k)-Zulassung für sein tragbares °M-Wärmesystem – ein kompaktes Gerät zum Erwärmen von Blut und Infusionslösungen, das für den Einsatz in präklinischen und militärischen Notfallsituationen entwickelt wurde.

- Im August 2024 brachte das Delta Development Team seinen „Single Unit Blood Warmer (SUBW)“ auf den Markt, ein leichtes, mit verschiedenen Leistungsstufen ausgestattetes Gerät für den präklinischen Einsatz, das Blut erwärmen und Plasma ohne Verbrauchsmaterialien auftauen kann und für den Einsatz in ländlichen Gebieten, im Rettungsdienst, in Feldlazaretten und beim Militär konzipiert ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.