Global Prescription Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1,230.28 Billion

USD

2,451.41 Billion

2024

2032

USD

1,230.28 Billion

USD

2,451.41 Billion

2024

2032

| 2025 –2032 | |

| USD 1,230.28 Billion | |

| USD 2,451.41 Billion | |

| % | |

|

Globale Marktsegmentierung für verschreibungspflichtige Medikamente nach Typ (Marken- und Generika), Therapiebereich (Onkologie, Immunologie, Augenheilkunde, Atemwege, Dermatologie, Gastroenterologie, Urologie, Gynäkologie, Endokrinologie und andere), Verabreichungsweg (oral, topisch, parenteral und andere), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für verschreibungspflichtige Medikamente

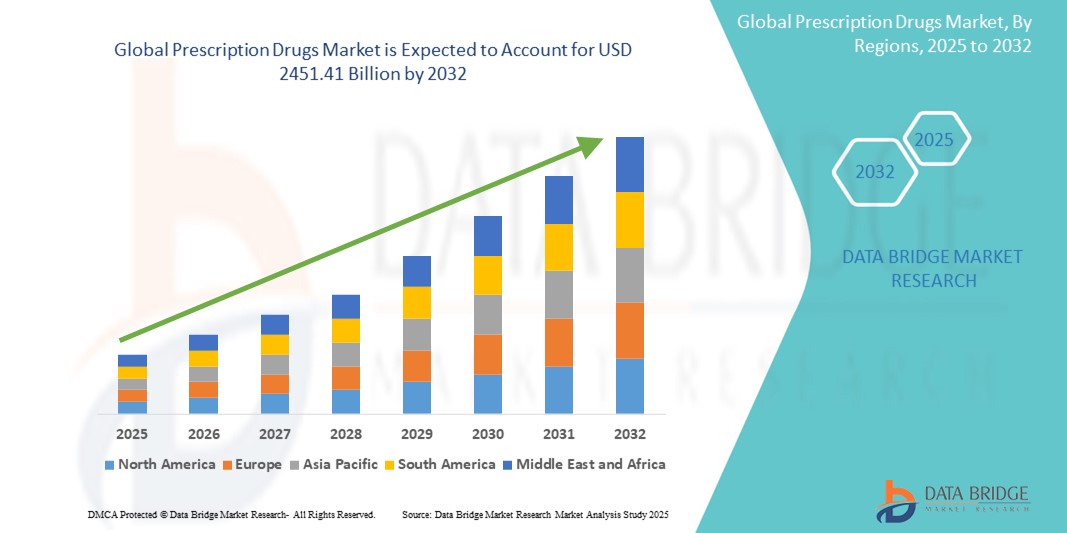

- Der globale Markt für verschreibungspflichtige Medikamente wurde im Jahr 2024 auf 1.230,28 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 2.451,41 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 9,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz chronischer Krankheiten, die alternde Bevölkerung und den zunehmenden Bedarf an langfristigem Krankheitsmanagement vorangetrieben, was die Nachfrage nach wirksamen verschreibungspflichtigen Arzneimitteltherapien in Therapiebereichen wie Herz-Kreislauf, Onkologie, Diabetes und Neurologie ankurbelt.

- Darüber hinaus beschleunigen die laufenden Fortschritte in der Arzneimittelentwicklung, der personalisierten Medizin und der Ausweitung des Zugangs zur Gesundheitsversorgung in Schwellenländern die Einführung verschreibungspflichtiger Medikamente erheblich, fördern damit das Wachstum der Branche und verändern die Patientenversorgung auf globaler Ebene.

Marktanalyse für verschreibungspflichtige Medikamente

- Verschreibungspflichtige Medikamente sind wesentliche Bestandteile der modernen medizinischen Behandlung und werden aufgrund ihrer therapeutischen Wirksamkeit, ihrer Verfügbarkeit im Gesundheitssystem und ihrer Integration in Langzeitpflegeprotokolle immer wichtiger für die Behandlung chronischer und akuter Erkrankungen.

- Die steigende Nachfrage nach verschreibungspflichtigen Medikamenten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, steigende Gesundheitsausgaben und die zunehmende Alterung der Weltbevölkerung begünstigt. Darüber hinaus verbessert die Entwicklung innovativer Pharmazeutika und Biologika die Behandlungsmöglichkeiten und treibt das Marktwachstum voran.

- Nordamerika dominierte den Markt für verschreibungspflichtige Medikamente mit dem größten Umsatzanteil von 39,90 % im Jahr 2024. Dies ist auf hohe Gesundheitsausgaben, eine starke Forschungs- und Entwicklungsinfrastruktur, günstige Erstattungsrichtlinien und die breite Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten zurückzuführen. Insbesondere die USA leisten einen wichtigen Beitrag aufgrund ihrer robusten Pharmaindustrie, der wachsenden Nachfrage nach Spezialmedikamenten und der kontinuierlichen Pipeline an FDA-Zulassungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für verschreibungspflichtige Medikamente sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 7,9 %, was auf das steigende Gesundheitsbewusstsein, die wachsende Mittelschicht, den verbesserten Zugang zu Gesundheitsdienstleistungen und staatliche Initiativen zur Stärkung der Arzneimittelproduktion und -verteilung zurückzuführen ist.

- Das Segment der Markenmedikamente dominierte den Markt für verschreibungspflichtige Medikamente mit einem Marktanteil von 62,5 % im Jahr 2024, was auf Patentexklusivität, starke Marketingstrategien und die klinische Präferenz für Spezialtherapeutika zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für verschreibungspflichtige Medikamente

|

Eigenschaften |

Wichtige Markteinblicke zu verschreibungspflichtigen Medikamenten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für verschreibungspflichtige Medikamente

„Mehr Komfort im Markt für verschreibungspflichtige Medikamente“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für verschreibungspflichtige Medikamente ist die zunehmende Betonung der Verbesserung des Patientenkomforts und des Zugangs zu lebenswichtigen Medikamenten. Dazu gehören Fortschritte bei Arzneimittelformulierungen, Verpackungen und Verabreichungssystemen, die die Medikamentenverabreichung insbesondere für ältere Patienten und Menschen mit chronischen Erkrankungen erleichtern sollen.

- Beispielsweise erfreuen sich Retardtabletten, transdermale Pflaster und Schmelztabletten aufgrund ihrer einfachen Anwendung und der Möglichkeit, die Dosierungshäufigkeit zu reduzieren, zunehmender Beliebtheit. Diese Innovationen tragen dazu bei, die Therapietreue und die Behandlungsergebnisse zu verbessern, indem sie komplexe Medikamentenschemata vereinfachen.

- Pharmaunternehmen konzentrieren sich zunehmend auf patientenorientierte Medikamentendesigns, wie beispielsweise Blisterverpackungen mit klaren Dosierungsanweisungen und farbcodierter Kennzeichnung, um Verwechslungen und Medikationsfehler zu minimieren. Solche Verpackungsverbesserungen tragen zu einer sichereren und benutzerfreundlicheren Patientenerfahrung bei.

- Der Ausbau der Telemedizin und Online-Apotheken hat zusätzlich zur Patientenfreundlichkeit beigetragen, da Patienten Gesundheitsdienstleister aus der Ferne konsultieren und ihre verschreibungspflichtigen Medikamente per Hauslieferdienst erhalten können. Dieses Modell hat sich insbesondere in abgelegenen und unterversorgten Regionen bewährt, in denen der Zugang zu physischen Gesundheitseinrichtungen eingeschränkt sein kann.

- Dieser Trend zu einer leichter zugänglichen und benutzerfreundlicheren Verabreichung und Einnahme von Medikamenten verändert den Markt für verschreibungspflichtige Medikamente und veranlasst die Hersteller, Formulierungen zu entwickeln, die nicht nur klinisch wirksam sind, sondern auch auf die täglichen Routinen und Vorlieben der Patienten abgestimmt sind.

- Die Nachfrage nach verschreibungspflichtigen Medikamenten, die hinsichtlich Verabreichung, Verpackung und Lieferung einen verbesserten Komfort bieten, wächst sowohl in Industrie- als auch in Entwicklungsländern rasant. Da Patienten zunehmend Wert auf Benutzerfreundlichkeit und Zugänglichkeit legen, reagiert der Markt mit innovativen, patientenorientierten Lösungen.

Marktdynamik für verschreibungspflichtige Medikamente

Treiber

„Steigender Bedarf aufgrund zunehmender gesundheitlicher Bedenken und der Belastung durch chronische Krankheiten“

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen, Krebs und Atemwegserkrankungen sowie die zunehmende Alterung der Bevölkerung sind ein wesentlicher Treiber für die steigende Nachfrage nach verschreibungspflichtigen Medikamenten. Die Zunahme lebensstilbedingter Gesundheitsprobleme und ein gesteigertes Bewusstsein für Prävention haben den Bedarf an fortschrittlichen pharmazeutischen Therapien weiter erhöht.

- So führten beispielsweise im April 2024 große Pharmaunternehmen Herz-Kreislauf-Medikamente und Immuntherapien der nächsten Generation ein, die die Behandlungsergebnisse bei Patienten mit hohem ungedecktem klinischen Bedarf verbessern sollen. Solche strategischen Innovationen und Produkteinführungen dürften das Marktwachstum für verschreibungspflichtige Medikamente im Prognosezeitraum vorantreiben.

- Da Patienten und Gesundheitsdienstleister eine wirksame und zeitnahe Behandlung priorisieren, bieten verschreibungspflichtige Medikamente gezielte, regulierte und klinisch validierte Lösungen für die Behandlung einer Vielzahl akuter und chronischer Erkrankungen. Die Entwicklung von Spezialmedikamenten, personalisierten Arzneimitteln und Biologika verbessert die therapeutischen Möglichkeiten und die Wirksamkeit weiter.

- Darüber hinaus sorgen der Ausbau der Gesundheitsinfrastruktur, der zunehmende Zugang zu Krankenversicherungen und zunehmende staatliche Initiativen zur Sicherstellung der Medikamentenverfügbarkeit dafür, dass verschreibungspflichtige Medikamente sowohl in Industrie- als auch in Entwicklungsländern leichter zugänglich sind. Öffentlich-private Partnerschaften und Subventionsprogramme spielen ebenfalls eine Schlüsselrolle bei der Verbesserung der Erschwinglichkeit und der Kostendeckung.

- Die Vorteile regulierter Dosierungen, ärztlicher Überwachung und evidenzbasierter Behandlungspläne machen verschreibungspflichtige Medikamente zur bevorzugten Wahl gegenüber rezeptfreien Optionen bei der Behandlung komplexer Erkrankungen. Darüber hinaus vereinfacht die zunehmende Verbreitung von E-Rezepten und digitalen Apothekendiensten die Medikamentenbeschaffung für Patienten in allen Regionen.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Nebenwirkungen, Medikamentenpreisen und Zugänglichkeit“

- Bedenken hinsichtlich möglicher Nebenwirkungen, langfristiger Gesundheitsrisiken und Wechselwirkungen mit anderen Medikamenten stellen eine erhebliche Herausforderung für die breitere Akzeptanz verschreibungspflichtiger Medikamente dar. Nebenwirkungen oder Komplikationen durch Missbrauch oder Überdosierung können zu Patientenzögern führen, insbesondere bei starken Medikamenten oder neueren Medikamentenklassen.

- So haben beispielsweise bekannt gewordene Fälle von Arzneimittelrückrufen oder Sicherheitswarnungen das Bewusstsein und die Vorsicht der Verbraucher bei der Einnahme neuer Medikamente erhöht, was häufig zu Verzögerungen bei der Behandlung oder einer geringeren Befolgung medizinischer Ratschläge führt.

- Die Bewältigung dieser Bedenken durch transparente Kommunikation, fundierte klinische Studien, Überwachung nach der Markteinführung und angemessene Patientenaufklärung ist unerlässlich, um Vertrauen in verschreibungspflichtige Therapien aufzubauen. Pharmaunternehmen investieren zunehmend in Pharmakovigilanzsysteme und Patientenunterstützungsprogramme, um die Arzneimittelsicherheit und Compliance zu gewährleisten.

- Darüber hinaus stellen die hohen Kosten bestimmter verschreibungspflichtiger Medikamente, insbesondere Spezialmedikamente und Biologika, für viele Patienten – insbesondere in Regionen mit niedrigem und mittlerem Einkommen – weiterhin eine Hürde dar. Trotz des Aufkommens von Generika und Biosimilars bleibt die Erschwinglichkeit ein zentrales Anliegen sowohl für Gesundheitssysteme als auch für Endverbraucher.

- Obwohl Versicherungsschutz und Generika den Zugang verbessert haben, behindern die wahrgenommenen hohen Arzneimittelpreise und die eingeschränkte Verfügbarkeit in ländlichen oder unterversorgten Gebieten weiterhin eine breite Akzeptanz. Die Zusammenarbeit von Regierungen, Gesundheitsdienstleistern und Arzneimittelherstellern ist entscheidend, um einen gleichberechtigten Zugang zu wichtigen Medikamenten zu gewährleisten.

Marktumfang für verschreibungspflichtige Medikamente

Der Markt ist nach Typ, Therapiebereich, Verabreichungsweg, Endverbraucher und Vertriebskanal segmentiert

• Nach Typ

Der Markt für verschreibungspflichtige Medikamente ist nach Typ in Marken- und Generikaprodukte unterteilt. Das Segment der Markenmedikamente dominierte den Markt mit dem größten Umsatzanteil von 62,5 % im Jahr 2024, was auf Patentexklusivität, starke Marketingstrategien und die klinische Präferenz für Spezialtherapeutika zurückzuführen ist.

Das Segment der Generika dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % am schnellsten wachsen. Grund hierfür sind Patentabläufe, eine steigende Nachfrage nach kostengünstigen Behandlungen und eine günstige regulatorische Unterstützung.

• Nach Therapiebereich

Der Markt für verschreibungspflichtige Medikamente ist nach Therapiebereichen in Onkologie, Immunologie, Augenheilkunde, Atemwegsheilkunde, Dermatologie, Gastroenterologie, Urologie, Gynäkologie, Endokrinologie und weitere Bereiche unterteilt. Das Onkologiesegment hielt im Jahr 2024 mit 28,3 % den größten Marktanteil, was auf die hohe Krebsprävalenz und die zunehmende Nutzung zielgerichteter Therapien zurückzuführen ist.

Aufgrund der zunehmenden Zahl von Autoimmunerkrankungen und der Fortschritte in der Biologika-Forschung dürfte das Segment Immunologie zwischen 2025 und 2032 mit 8,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

• Nach Verabreichungsweg

Der Markt für verschreibungspflichtige Medikamente wird nach Verabreichungsweg in orale, topische, parenterale und sonstige Arzneimittel unterteilt. Das orale Segment erzielte im Jahr 2024 mit 51,2 % den größten Umsatzanteil, was auf die einfache Anwendung und die weit verbreitete Anwendung im Management chronischer Krankheiten zurückzuführen ist.

Das parenterale Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,9 % am schnellsten wachsen, was auf die zunehmende Verwendung injizierbarer Therapien in der Onkologie, Diabetes und Immunologie zurückzuführen ist.

• Von Endbenutzern

Der Markt für verschreibungspflichtige Medikamente ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment hielt im Jahr 2024 mit 48,7 % den größten Marktanteil, unterstützt durch ein hohes Patientenaufkommen, die Verfügbarkeit fortschrittlicher Therapien und stationärer Rezepte.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % das höchste Wachstum verzeichnen. Grund hierfür sind der Wunsch der Patienten nach mehr Bequemlichkeit, die alternde Bevölkerung und die zunehmende Verbreitung von Modellen der häuslichen Pflege.

• Nach Vertriebskanal

Der Markt für verschreibungspflichtige Medikamente ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken, Online-Apotheken und weitere unterteilt. Das Segment der Krankenhausapotheken führte den Markt 2024 mit einem Anteil von 42,1 % an, was auf die zentrale Arzneimittelabgabe und institutionelle Beschaffung zurückzuführen ist. Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,2 % verzeichnen, angetrieben durch wachsende digitale Gesundheitstrends, Haustürlieferungen und Komfort für chronisch Kranke.

Regionale Analyse des Marktes für verschreibungspflichtige Medikamente

- Nordamerika dominierte den Markt für verschreibungspflichtige Medikamente mit dem größten Umsatzanteil von 39,90 % im Jahr 2024, bedingt durch steigende Gesundheitsausgaben, eine hohe Belastung durch chronische Krankheiten und eine starke pharmazeutische F&E-Infrastruktur

- Die Verbraucher in der Region profitieren von fortschrittlichen Gesundheitssystemen, einem umfassenden Versicherungsschutz und Zugang zu innovativen Therapien in verschiedenen Therapiebereichen, darunter Onkologie, Immunologie und Kardiologie.

- Diese weitverbreitete Verwendung wird durch günstige regulatorische Rahmenbedingungen, ein hohes Maß an Bewusstsein und robuste pharmazeutische Lieferketten weiter unterstützt, was Nordamerika zu einer führenden Region für verschreibungspflichtige Marken- und Generikamedikamente macht.

Einblicke in den US-Markt für verschreibungspflichtige Medikamente

Der US-Markt für verschreibungspflichtige Medikamente erzielte 2024 mit 71 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die reife Pharmaindustrie des Landes und die rasante Entwicklung von Spezialmedikamenten und Biologika zurückzuführen. Faktoren wie eine alternde Bevölkerung, eine starke Gesundheitsinfrastruktur und technologische Fortschritte in der Arzneimittelverabreichung tragen zu nachhaltigem Wachstum bei. Darüber hinaus treiben die zunehmende Nutzung von Telemedizin, E-Rezepten und die zunehmende Verbreitung chronischer und lebensstilbedingter Erkrankungen den US-Markt weiter voran. Pharmaunternehmen investieren weiterhin massiv in Forschung und Entwicklung sowie behördliche Zulassungen und stärken so die Dominanz der Branche.

Einblicke in den europäischen Markt für verschreibungspflichtige Medikamente

Der europäische Markt für verschreibungspflichtige Medikamente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch universelle Gesundheitssysteme, einen Fokus auf kostengünstigen Medikamentenzugang und robuste Pharmakovigilanzmechanismen unterstützt. Staatliche Initiativen zur Förderung der Verwendung von Generika, die alternde Bevölkerung und die steigende Nachfrage nach Behandlungen für chronische Krankheiten treiben das Marktwachstum voran. Zunehmende Urbanisierung, regulatorische Harmonisierung innerhalb der EU und pharmazeutische Innovationen tragen ebenfalls zur steigenden Nachfrage nach verschreibungspflichtigen Medikamenten in West- und Osteuropa bei.

Einblicke in den britischen Markt für verschreibungspflichtige Medikamente

Der britische Markt für verschreibungspflichtige Medikamente wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die starke Fokussierung auf nationale Gesundheitsdienste und die steigende Nachfrage nach zugänglichen Therapien zurückzuführen. Die steigende Zahl an Krebs-, Diabetes- und psychischen Erkrankungen führt zu einem Anstieg der Verschreibungszahlen, während der staatliche Druck zur Senkung der Gesundheitskosten die Verbreitung von Generika fördert. Der Aufstieg digitaler Gesundheitsdienste, einschließlich Online-Rezepten und Telekonsultationen, dürfte das anhaltende Marktwachstum unterstützen.

Markteinblick für verschreibungspflichtige Medikamente in Deutschland

Der deutsche Markt für verschreibungspflichtige Medikamente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, was auf die fortschrittliche Gesundheitsinfrastruktur und die starke pharmazeutische Produktionsbasis zurückzuführen ist. Deutschlands Fokus auf Innovation, die Einführung von Biosimilars und die Kostenerstattung durch Krankenkassen hat ein wettbewerbsfähiges und hochwertiges Marktumfeld für verschreibungspflichtige Medikamente geschaffen. Darüber hinaus fördert der verstärkte Fokus der Regierung auf die Verbesserung der Effizienz und Nachhaltigkeit des Gesundheitswesens weiterhin die zunehmende Nutzung verschreibungspflichtiger Medikamente in Krankenhäusern und spezialisierten Einrichtungen.

Markteinblicke für verschreibungspflichtige Medikamente im asiatisch-pazifischen Raum

Der Markt für verschreibungspflichtige Medikamente im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,9 % wachsen. Dies ist auf steigende Investitionen im Gesundheitswesen, Bevölkerungswachstum und die zunehmende Verbreitung chronischer Erkrankungen in Ländern wie China, Indien und Japan zurückzuführen. Regierungsinitiativen zur Verbesserung der Gesundheitsinfrastruktur und zur Förderung des Zugangs zu wichtigen Medikamenten fördern die Expansion der Pharmaindustrie in der gesamten Region. Da sich der asiatisch-pazifische Raum zu einem wichtigen Zentrum für die Arzneimittelherstellung und klinische Studien entwickelt, verbessern sich die Erschwinglichkeit und Verfügbarkeit verschreibungspflichtiger Medikamente sowohl in städtischen als auch in ländlichen Gebieten kontinuierlich.

Einblicke in den japanischen Markt für verschreibungspflichtige Medikamente

Der japanische Markt für verschreibungspflichtige Medikamente gewinnt an Dynamik. Begünstigt wird dies durch eine schnell alternde Bevölkerung, eine hohe Zahl chronischer Erkrankungen und einen breiten Zugang zur allgemeinen Gesundheitsversorgung. Japans fortschrittliches pharmazeutisches Innovationsökosystem und der Schwerpunkt auf personalisierter Medizin tragen zur Verbreitung zielgerichteter Therapien bei, insbesondere in der Onkologie und Neurologie. Die technologische Integration in die Gesundheitsversorgung und die zunehmende Nutzung digitaler Rezepte kurbeln das Marktwachstum sowohl im stationären als auch im ambulanten Bereich weiter an.

Einblicke in den Markt für verschreibungspflichtige Medikamente in China

Der chinesische Markt für verschreibungspflichtige Medikamente erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die große und alternde Bevölkerung, die rasante Urbanisierung und Gesundheitsreformen, die den Zugang zu erschwinglichen Behandlungen verbessern sollen. China ist einer der größten Märkte für verschreibungspflichtige Marken- und Generikamedikamente und verzeichnet ein signifikantes Wachstum in Therapiebereichen wie Onkologie, Kardiologie und Diabetes. Förderliche regulatorische Änderungen, eine wachsende Krankenversicherungsdeckung und der Aufstieg inländischer Pharmahersteller sind wichtige Treiber für die Verbesserung der Medikamentenverfügbarkeit und -erschwinglichkeit im ganzen Land.

Marktanteil verschreibungspflichtiger Medikamente

Die Branche der verschreibungspflichtigen Medikamente wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Irland)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- GSK plc. (Großbritannien)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- AstraZeneca (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Bristol-Myers Squibb Company (USA)

- Bayer AG (Deutschland)

- Boehringer Ingelheim International GmbH (Deutschland)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Gilead Sciences, Inc. (USA)

- Amgen Inc. (USA)

- Lilly (USA)

- AbbVie Inc. (USA)

- Lupin (Indien)

Neueste Entwicklungen auf dem globalen Markt für verschreibungspflichtige Medikamente

- Im April 2023 gab Pfizer Inc. eine strategische Zusammenarbeit mit Samsung Biologics bekannt, um die Produktionskapazität für verschreibungspflichtige Biologika für die Onkologie und entzündliche Erkrankungen zu erhöhen. Dieser Schritt unterstreicht Pfizers Engagement, seine globale Lieferkette zu stärken und den Zugang zu wichtigen Therapien in unterversorgten Märkten, insbesondere im asiatisch-pazifischen Raum und in Schwellenländern, zu verbessern.

- Im März 2023 führte Roche mit Inavolisib eine personalisierte Krebstherapie der nächsten Generation in klinischen Phase-III-Studien gegen Brustkrebs mit PI3K-Mutationen ein. Diese Entwicklung unterstreicht den Fokus des Unternehmens auf Präzisionsmedizin und Innovation im Bereich der verschreibungspflichtigen Krebsmedikamente, die weltweit zu den umsatzstärksten Therapiebereichen zählen.

- Im März 2023 gab Sanofi die Übernahme von Prevention Bio, Inc. bekannt, einem US-amerikanischen Biopharmaunternehmen, das sich auf Autoimmunerkrankungen spezialisiert hat. Diese Akquisition stärkt Sanofis Portfolio an verschreibungspflichtigen Medikamenten im Bereich Immunologie, insbesondere durch die Aufnahme von TZIELD, dem ersten und einzigen zugelassenen Medikament zur Verzögerung des Ausbruchs von Typ-1-Diabetes.

- Im Februar 2023 startete Johnson & Johnson eine globale Initiative für den Zugang zu seinem HIV-Langzeitmedikament Cabotegravir durch Lizenzvereinbarungen mit Generikaherstellern. Dieser Schritt soll den Zugang zu erschwinglichen HIV-Medikamenten in Ländern mit niedrigem und mittlerem Einkommen verbessern und unterstreicht den Fokus des Unternehmens auf eine gerechte Gesundheitsversorgung durch erweiterten Zugang zu verschreibungspflichtigen Medikamenten.

- Im Januar 2023 erhielt Eli Lilly and Company die FDA-Zulassung für sein neuartiges Adipositas-Medikament Tirzepatid unter dem Markennamen Zepbound. Im Rahmen des wachsenden Endokrinologie-Portfolios stellt diese Zulassung einen bedeutenden Fortschritt in der Therapie von Stoffwechselstörungen dar und dürfte in den kommenden Jahren erheblich zum Umsatz des Unternehmens mit verschreibungspflichtigen Medikamenten beitragen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.