Global Pressure Labels Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.05 Billion

USD

34.25 Billion

2025

2033

USD

24.05 Billion

USD

34.25 Billion

2025

2033

| 2026 –2033 | |

| USD 24.05 Billion | |

| USD 34.25 Billion | |

| % | |

|

Marktsegmentierung für globale Drucketiketten nach Typ (Etiketten mit und ohne Trägerpapier), Etikettenmaterialien (Papier, Kunststoff und Sonstige), Zusammensetzung (Obermaterial, Klebstoffe und Decklack), Drucktechnologie (Digitaldruck, Flexodruck, Lithografie, Siebdruck, Tiefdruck, Buchdruck und Offsetdruck), Applikationsart (wasserbasiert, lösemittelbasiert, schmelzbasiert und strahlungsbasiert) und Endverbraucher (Lebensmittel und Getränke, Gebrauchsgüter, Pharmazeutika, Haushalts- und Körperpflegeprodukte sowie Einzelhandelsetiketten) – Branchentrends und Prognose bis 2033

Marktgröße für Drucketiketten

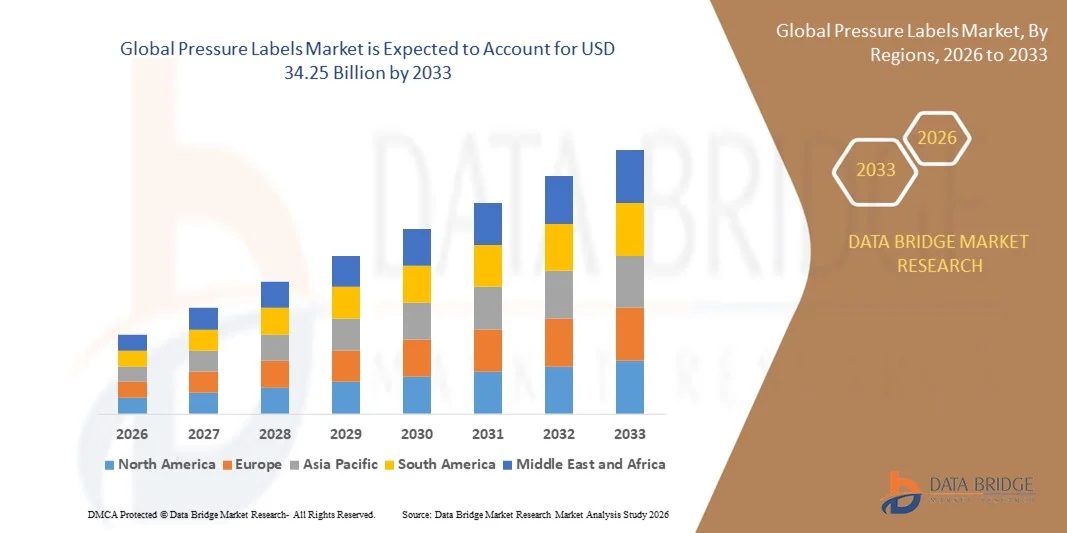

- Der globale Markt für Drucketiketten hatte im Jahr 2025 einen Wert von 24,05 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 34,25 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,52 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach langlebigen, hochwertigen und optisch ansprechenden Verpackungslösungen in Branchen wie der Lebensmittel- und Getränkeindustrie, der Pharmaindustrie und der Konsumgüterindustrie getrieben. Der zunehmende Konsum verpackter Produkte und der Trend zu informativen, nachhaltigen und gesetzeskonformen Kennzeichnungen verstärken die Verwendung von Haftetiketten in der globalen Verpackungsindustrie.

- Darüber hinaus verbessern technologische Fortschritte bei Drucktechniken, Klebstoffformulierungen und Materialinnovationen die Leistungsfähigkeit, Nachhaltigkeit und Kosteneffizienz von Etiketten. Diese Entwicklungen ermöglichen es Herstellern, hochwertige, individualisierbare und recycelbare Etikettenlösungen anzubieten und so die Markenbekanntheit und die Einhaltung von Standards in allen Endverbraucherbranchen zu verbessern.

Marktanalyse für Drucketiketten

- Drucketiketten, bekannt für ihre Selbstklebeeigenschaften und ihre vielseitige Anbringung auf unterschiedlichsten Untergründen, spielen eine entscheidende Rolle in der modernen Verpackung und Produktkennzeichnung in Branchen wie Lebensmittel, Gesundheitswesen und Körperpflege. Ihre Haftung ohne Hitze oder Wasser, kombiniert mit ihrer hervorragenden Haltbarkeit und Designflexibilität, macht sie zu einem unverzichtbaren Bestandteil effizienter und ästhetischer Verpackungssysteme.

- Die zunehmende Verwendung nachhaltiger Materialien, umweltfreundlicher Klebstoffe und digitaler Drucktechnologien beschleunigt das Marktwachstum zusätzlich. Die steigende Nachfrage der Verbraucher nach nachhaltigen Verpackungen, gepaart mit strengen Kennzeichnungsvorschriften und dem Bedürfnis nach Markendifferenzierung, treibt Innovation und Expansion auf dem globalen Markt für Haftetiketten weiter voran.

- Der asiatisch-pazifische Raum dominierte den Markt für Drucketiketten im Jahr 2025 aufgrund der expandierenden Verpackungsindustrie, der steigenden Nachfrage nach Konsumgütern und der zunehmenden Produktion von Lebensmitteln und Getränken in der gesamten Region.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Haftetiketten sein, aufgrund von

- Wasserbasierte Etiketten dominierten den Markt mit einem Marktanteil von 47,69 % im Jahr 2025. Dies ist auf ihre Umweltfreundlichkeit, geringen VOC-Emissionen und Eignung für Papieretiketten zurückzuführen. Wasserbasierte Etiketten werden häufig in der Lebensmittel- und Pharmaindustrie eingesetzt, wo Sicherheit und Umweltverträglichkeit von entscheidender Bedeutung sind. Ihre hervorragende Haftung und Kosteneffizienz tragen zusätzlich zur Marktpräferenz bei.

Berichtsumfang und Marktsegmentierung für Drucketiketten

|

Attribute |

Drucketiketten – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Drucketiketten

Zunehmende Verwendung nachhaltiger und recycelbarer Etikettenmaterialien

- Der Markt für Drucketiketten erlebt einen starken Wandel hin zu mehr Nachhaltigkeit, da Hersteller zunehmend umweltfreundliche und recycelbare Materialien in der Etikettenproduktion einsetzen. Dieser Wandel wird durch ein wachsendes Umweltbewusstsein, strengere Vorschriften zur Vermeidung von Plastikmüll und die steigende Nachfrage der Verbraucher nach nachhaltigen Verpackungslösungen in Branchen wie Lebensmittel und Getränke, Körperpflege und Logistik vorangetrieben.

- Die Avery Dennison Corporation hat beispielsweise ihre „CleanFlake“-Technologie eingeführt, die eine einfache Trennung und das Recycling von Etiketten in PET-Flaschenströmen ermöglicht und so die Recyclingfähigkeit verbessert, ohne die Leistung der Etiketten zu beeinträchtigen. Auch UPM Raflatac hat papierbasierte und folienförmige Etikettenmaterialien aus nachwachsenden Rohstoffen auf den Markt gebracht, um Markenherstellern bei ihren Zielen für Kreislaufverpackungen zu helfen.

- Hersteller konzentrieren sich auf die Entwicklung innovativer Materialien für Haftetiketten, wie z. B. Recyclingpapier, biologisch abbaubare Folien und wasserbasierte Klebstoffe, um den CO₂-Fußabdruck zu verringern und die Recyclingfähigkeit am Ende der Nutzungsdauer zu verbessern. Diese Fortschritte ermutigen Marken, von herkömmlichen Kunststoffen auf nachhaltige Alternativen umzusteigen.

- Nachhaltige Etikettierungslösungen werden zu einem zentralen Bestandteil der Markenidentität, da Unternehmen recycelbare und kompostierbare Etikettenmaterialien verwenden, um ihr Umweltengagement zu unterstreichen. Dieser Ansatz stärkt das Vertrauen der Verbraucher, steht im Einklang mit den Nachhaltigkeitsinitiativen des Unternehmens und unterstützt die Einhaltung gesetzlicher Vorschriften.

- Die Umstellung auf erneuerbare Rohstoffe und geschlossene Recyclingkreisläufe verändert Produktionsprozesse und Lieferketten in der Etikettenindustrie. Diese Bemühungen beschleunigen die Zusammenarbeit zwischen Verpackungsherstellern und Endverbrauchern, um durch gemeinsame Innovationen und verantwortungsvolle Beschaffung die Nachhaltigkeit zu verbessern.

- Der allgemeine Trend unterstreicht das branchenweite Engagement für Umweltverantwortung und die Integration von Nachhaltigkeit als zentralen Bestandteil der Design- und Geschäftsstrategie. Da Regulierungsbehörden weltweit die Umweltstandards verschärfen, wird das zukünftige Wachstum des Marktes für Drucketiketten voraussichtlich maßgeblich von der Verwendung nachhaltiger und recycelbarer Etikettenmaterialien abhängen.

Marktdynamik von Drucketiketten

Treiber

Steigende Nachfrage nach hochwertigen Verpackungs- und Markenlösungen

- Drucketiketten finden aufgrund ihrer attraktiven und langlebigen Verpackungslösungen in Branchen wie Getränke, Kosmetik und Pharmazie zunehmend Anwendung. Der Bedarf an ansprechender Optik und zuverlässiger Haftung veranlasst Unternehmen, ihre Etikettiertechnologien für eine stärkere Markenwirkung zu modernisieren.

- CCL Industries hat beispielsweise sein Portfolio an hochwertigen Haftetiketten für Getränke- und Körperpflegemarken erweitert und legt dabei Wert auf erstklassige Oberflächenveredelung und verbesserte Druckauflösung. Diese Weiterentwicklungen spiegeln die wachsende Nachfrage der Hersteller nach Haftetiketten wider, die durch innovatives Design und hohe Funktionalität Markenwert vermitteln.

- Die Vielseitigkeit von Haftetiketten ermöglicht ihre Anwendung auf unterschiedlichsten Materialien wie Glas, Kunststoff und Metall bei gleichzeitig hoher Druckqualität und Beständigkeit gegenüber Umwelteinflüssen. Diese Anpassungsfähigkeit macht sie zur bevorzugten Option für Branchen, die langlebige und optisch gut erkennbare Etikettierungslösungen benötigen.

- Da Marken im Einzelhandel eine stärkere Differenzierung anstreben, bieten Haftetiketten dank digitaler Drucktechnologien Flexibilität für kreatives Design, haptische Oberflächen und individuelle Gestaltung. Diese Möglichkeit verbessert die Kundenbindung deutlich und hilft Markenherstellern, eine konsistente Markenbotschaft über alle Produktlinien hinweg zu gewährleisten.

- Der zunehmende Fokus auf Produktauthentizität, Rückverfolgbarkeit und fälschungssichere Kennzeichnung verstärkt die Nachfrage nach fortschrittlichen Haftetikettenlösungen mit Funktionen wie QR-Codes und manipulationssicheren Materialien. Diese Faktoren tragen gemeinsam zu einem anhaltenden Wachstum bei der Verwendung von Haftetiketten für hochwertige und funktionelle Verpackungsanwendungen bei.

Zurückhaltung/Herausforderung

Schwankende Rohstoffkosten wirken sich auf die Produktionsmargen aus

- Die Volatilität der Rohstoffpreise, insbesondere für Papier, Klebstoffe und Folien, stellt für Hersteller von Haftetiketten weiterhin eine große Herausforderung dar. Steigende Produktionskosten und Lieferkettenunterbrechungen belasten die Gewinnmargen, insbesondere bei kleinen und mittleren Unternehmen mit knappen Budgets.

- So berichtete beispielsweise die LINTEC Corporation Anfang 2025 von einem deutlichen Anstieg der Kosten für Klebstoffe und Papier, was Preisanpassungen und Effizienzsteigerungen in ihren Etikettierprozessen erforderlich machte. Solche Schwankungen beeinträchtigen die Fähigkeit der Hersteller, stabile Preise und eine dauerhafte Rentabilität zu erzielen.

- Die Abhängigkeit von erdölbasierten Folien und Spezialbeschichtungen macht die Drucketikettenindustrie anfällig für Rohölpreisschwankungen und geopolitische Krisen. Unternehmen konzentrieren sich daher auf die Diversifizierung ihrer Bezugsquellen und den Abschluss langfristiger Beschaffungsverträge, um Rohstoffrisiken zu minimieren.

- Zudem haben gestiegene Energiepreise und Frachtkosten die Produktionskosten insgesamt erhöht, was in bestimmten Regionen zu längeren Lieferzeiten und einer geringeren Wettbewerbsfähigkeit der Exporteure geführt hat. Die Aufrechterhaltung der Wirtschaftlichkeit bei gleichzeitiger Sicherstellung von Qualität und Nachhaltigkeit bleibt eine zentrale Herausforderung für die Branche.

- Die Bewältigung dieser Herausforderungen durch strategische Materialbeschaffung, den Einsatz alternativer biobasierter Substrate und Fortschritte in der Produktionseffizienz ist entscheidend für die Sicherung der Rentabilität. Langfristig tragen stabilisierte Lieferketten und Kostenstrukturen zu einem ausgewogenen Wachstum bei und sichern Wettbewerbsvorteile im Markt für Drucketiketten.

Marktumfang für Drucketiketten

Der Markt ist segmentiert nach Art, Etikettenmaterialien, Zusammensetzung, Drucktechnologie, Anwendungsart und Endnutzer.

- Nach Typ

Basierend auf dem Etikettentyp wird der Markt für Drucketiketten in Etiketten mit und ohne Trägerfolie unterteilt. Etiketten mit Trägerfolie dominierten den Markt und erzielten 2025 den größten Umsatzanteil, vor allem aufgrund ihrer Vielseitigkeit und Kompatibilität mit verschiedenen Drucktechnologien und Klebstoffen. Diese Etiketten bieten hervorragenden Oberflächenschutz beim Drucken und Aufbringen und gewährleisten so hochwertige Ergebnisse und präzise Etikettierung in der Lebensmittel-, Pharma- und Logistikbranche. Ihre hohe Haltbarkeit, die einfache Abziehbarkeit und die breite Materialkompatibilität machen sie zur bevorzugten Wahl für Verpackungsprozesse mit hohem Durchsatz.

Das Segment der trägerlosen Etiketten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Fokus auf Nachhaltigkeit und Kosteneffizienz. Trägerlose Etiketten machen Trägerpapier überflüssig, wodurch Abfall und Materialkosten reduziert werden. Sie ermöglichen zudem eine höhere Etikettenrollenkapazität und verbessern so die betriebliche Effizienz in großflächigen Etikettiersystemen. Die zunehmende Nutzung umweltfreundlicher Lösungen durch große Verpackungshersteller und Einzelhändler beschleunigt den Einsatz trägerloser Etikettenformate deutlich.

- Von Labelstocks

Basierend auf den verwendeten Etikettenmaterialien lässt sich der Markt in Papier, Kunststoff und Sonstige unterteilen. Papieretiketten werden 2025 aufgrund ihrer Kosteneffizienz, Bedruckbarkeit und breiten Anwendung in der Lebensmittel-, Getränke- und Einzelhandelsindustrie den größten Marktanteil einnehmen. Papierbasierte Etikettenmaterialien werden wegen ihrer Umweltfreundlichkeit und der Möglichkeit, hochwertige Grafiken zu erstellen, geschätzt und eignen sich daher ideal für Produktbranding und die Kennzeichnung nach gesetzlichen Vorgaben. Die zunehmende Beliebtheit biologisch abbaubarer Verpackungsmaterialien verstärkt die führende Position von Papieretiketten im Konsumgüterbereich zusätzlich.

Der Kunststoffsektor wird voraussichtlich im Zeitraum 2026–2033 am schnellsten wachsen, bedingt durch seine überlegene Haltbarkeit, Feuchtigkeitsbeständigkeit und Flexibilität. Etikettenmaterialien aus Kunststoff wie Polypropylen und Polyethylen bieten eine verlängerte Produktlebensdauer, insbesondere im Außenbereich und in industriellen Umgebungen. Ihre Kompatibilität mit modernen Drucktechnologien und transparenten Etikettendesigns ermöglicht hochwertige Verpackungslösungen für Getränke, Kosmetika und Pharmazeutika.

- Zusammensetzung

Basierend auf der Zusammensetzung ist der Markt für Drucketiketten in Obermaterial, Klebstoffe und Decklacke unterteilt. Das Segment Obermaterial dominierte den Markt im Jahr 2025, da es maßgeblich für die Leistung, das Aussehen und die Bedruckbarkeit der Etiketten verantwortlich ist. Hochwertige Obermaterialmaterialien wie Papier und Folie bieten Festigkeit, Flexibilität und Anpassungsfähigkeit an verschiedene Oberflächen und Anwendungen. Die Nachfrage nach individuellen und optisch ansprechenden Produktverpackungen treibt weiterhin Innovationen bei Obermaterialmaterialien voran, um eine bessere Druckauflösung und Haltbarkeit zu erzielen.

Das Segment der Klebstoffe wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte bei Haftklebstofftechnologien, die eine verbesserte Haftung und rückstandsfreie Entfernbarkeit bieten. Die zunehmende Verwendung in gekühlten und feuchten Umgebungen sowie die verbesserte Beständigkeit gegenüber Chemikalien und Temperaturen tragen zur steigenden Nachfrage bei. Hersteller konzentrieren sich auf lösungsmittelfreie und biobasierte Klebstoffformulierungen, um die Nachhaltigkeitsziele im Bereich der Etikettierung zu unterstützen.

- Durch Drucktechnologie

Basierend auf der Drucktechnologie wird der Markt in Digitaldruck, Flexodruck, Lithografie, Siebdruck, Tiefdruck, Buchdruck und Offsetdruck unterteilt. Das Flexodrucksegment hielt 2025 den größten Marktanteil aufgrund seiner hohen Produktionsgeschwindigkeit, der Vielseitigkeit auf verschiedenen Bedruckstoffen und der Kosteneffizienz beim Großauflagendruck. Flexodruck ist in der Lebensmittel- und Getränkeetikettierung aufgrund seiner Fähigkeit, gleichbleibende Qualität zu liefern und mit umweltfreundlichen Farben kompatibel zu sein, weit verbreitet. Seine Anpassungsfähigkeit an verschiedene Etikettenmaterialien stärkt seine Marktposition zusätzlich.

Dem Segment Digitaldruck wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die Nachfrage nach Kleinauflagen, individualisierbaren Etiketten und kürzeren Lieferzeiten. Digitaldruck ermöglicht hochauflösende Grafiken, variablen Datendruck und minimalen Abfall und erfüllt so die dynamischen Anforderungen an Markenbildung. Die zunehmende Verbreitung von E-Commerce und der Trend zu personalisierten Produktverpackungen beschleunigen die Einführung des Digitaldrucks im Etikettiersektor.

- Nach Art der Anwendung

Basierend auf der Anwendungsart ist der Markt in wasserbasierte, lösemittelbasierte, schmelzkleberbasierte und strahlungsbasierte Verfahren unterteilt. Das Segment der wasserbasierten Verfahren dominierte den Markt mit einem Anteil von 47,69 % im Jahr 2025 aufgrund seiner Umweltfreundlichkeit, der geringen VOC-Emissionen und der Eignung für Papieretiketten. Wasserbasierte Anwendungen werden häufig in der Lebensmittel- und Pharmaetikettierung eingesetzt, wo Sicherheit und Umweltverträglichkeit von entscheidender Bedeutung sind. Ihre ausgezeichnete Druckhaftung und Kosteneffizienz tragen zusätzlich zur Marktpräferenz bei.

Das Segment der strahlungsbasierten Klebstoffe wird voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Dies ist auf die kurze Aushärtungszeit, die hohe Haftfestigkeit sowie die Beständigkeit gegenüber Temperatur und Chemikalien zurückzuführen. Strahlungshärtende Klebstoffe steigern die Produktionseffizienz und ermöglichen schnellere Etikettierlinien mit minimalen Ausfallzeiten. Steigende Investitionen in UV- und Elektronenstrahlhärtungstechnologien in der Verpackungsindustrie treiben die Nachfrage nach strahlungsbasierten Anwendungen an.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für Haftetiketten in die Segmente Lebensmittel & Getränke, Gebrauchsgüter, Pharmazeutika, Haushalts- & Körperpflege sowie Einzelhandelsetiketten unterteilt. Das Segment Lebensmittel & Getränke dominierte den Markt im Jahr 2025 aufgrund des hohen Konsums verpackter Produkte und des Bedarfs an informativen und vorschriftsmäßigen Etiketten. Haftetiketten in diesem Sektor bieten hervorragende Haftung, Feuchtigkeitsbeständigkeit und ein ansprechendes Design und gewährleisten so Markenbekanntheit und Verbrauchervertrauen.

Im Pharmabereich wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind strenge Kennzeichnungsvorschriften und die steigende Nachfrage nach manipulationssicheren und rückverfolgbaren Kennzeichnungslösungen. Drucketiketten spielen eine entscheidende Rolle für die Produktauthentizität, die Patientensicherheit und die Einhaltung gesetzlicher Bestimmungen. Die weltweit steigende Nachfrage nach rezeptfreien Arzneimitteln und innovativen medizinischen Verpackungen trägt zusätzlich zum Wachstum dieses Segments bei.

Marktanalyse für Drucketiketten

- Der asiatisch-pazifische Raum dominierte den Markt für Drucketiketten mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die expandierende Verpackungsindustrie, die steigende Nachfrage nach Konsumgütern und die zunehmende Produktion von Lebensmitteln und Getränken in der gesamten Region.

- Der Markt profitiert von der florierenden Produktionsbasis der Region, der kostengünstigen Etikettenproduktion und der zunehmenden Nutzung innovativer Drucktechnologien durch lokale Verarbeiter.

- Die rasche Industrialisierung in Verbindung mit einer starken Nachfrage nach flexiblen und langlebigen Etikettenmaterialien treibt das regionale Marktwachstum weiterhin an.

Einblick in den chinesischen Markt für Drucketiketten

China wird 2025 den größten Anteil am asiatisch-pazifischen Markt für Haftetiketten halten. Dies ist auf den riesigen Verpackungssektor, die hohe Produktionskapazität und die steigenden Investitionen in fortschrittliche Drucktechnologien zurückzuführen. Chinas Fokus auf Automatisierung, nachhaltige Materialien und die Expansion des E-Commerce-Verpackungsmarktes sorgt für eine stetige Nachfrage nach Haftetiketten. Steigende Exporte verpackter Waren und die zunehmende Nutzung umweltfreundlicher Etikettierungslösungen fördern das Marktwachstum zusätzlich.

Einblick in den indischen Markt für Drucketiketten

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die rasante industrielle Entwicklung, den Ausbau der Konsumgüter- und Pharmabranche sowie die steigende Nachfrage nach flexiblen Verpackungen. Die Verlagerung des Landes hin zum organisierten Einzelhandel und zu Markenartikeln hat den Bedarf an hochwertiger Produktkennzeichnung erhöht. Förderliche staatliche Initiativen zum Ausbau der Produktions- und Verpackungsinfrastruktur sowie steigende Exporte von verpackten Lebensmitteln und Konsumgütern beflügeln das Marktwachstum.

Einblick in den europäischen Markt für Drucketiketten

Europa hält einen bedeutenden Anteil am Markt für Haftetiketten. Dies ist auf den Fokus der Region auf Nachhaltigkeit, strenge Verpackungsvorschriften und hohe Druckqualitätsstandards zurückzuführen. Die Nachfrage nach recycelbaren Etikettenmaterialien und emissionsarmen Klebstoffen steigt und entspricht damit den Umweltrichtlinien der EU. Die Präsenz etablierter Verpackungsunternehmen und die starke Verbreitung digitaler Drucktechnologien fördern das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für Drucketiketten

Der deutsche Markt für Haftetiketten wird von seiner fortschrittlichen Verpackungs- und Druckindustrie, dem Fokus auf präzise Etikettierlösungen und hohen Produktionsstandards angetrieben. Deutschlands führende Rolle in der Maschinen- und Automatisierungstechnik gewährleistet eine effiziente Etikettenherstellung und -applikation in Branchen wie Lebensmittel, Automobil und Pharma. Steigende Investitionen in recycelbare Materialien und umweltfreundliche Druckfarben stärken Deutschlands Marktposition.

Einblick in den britischen Markt für Drucketiketten

Der britische Markt profitiert von einer starken Konsumgüterindustrie, steigender Nachfrage nach nachhaltigen Etiketten und wachsenden Investitionen in intelligente und digitale Etikettierungslösungen. Dank innovativer Verpackungslösungen verzeichnet Großbritannien einen zunehmenden Einsatz von Haftetiketten im Einzelhandel und im Gesundheitswesen. Die Bemühungen nach dem Brexit, die Produktion zu lokalisieren und die Effizienz der Lieferkette zu verbessern, fördern die weitere Marktentwicklung.

Markteinblicke für Drucketiketten in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Verbrauchernachfrage nach verpackten Waren, technologische Fortschritte im Digitaldruck und die zunehmende Beliebtheit nachhaltiger Etikettenmaterialien. Das Wachstum im E-Commerce und im Bereich der Logistiketikettierung sowie die verstärkte Automatisierung von Verpackungsprozessen fördern die Marktexpansion. Die Region profitiert zudem von der Präsenz führender Etikettenhersteller und innovationsorientierter Produktionsstätten.

Markteinblicke für Drucketiketten in den USA

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt, was auf die hohe Nachfrage aus der Lebensmittel-, Einzelhandels- und Pharmaindustrie zurückzuführen ist. Der Fokus des Landes auf Produktrückverfolgbarkeit, Markenbildung und die Einhaltung von Kennzeichnungsstandards treibt das kontinuierliche Wachstum voran. Investitionen in intelligente Kennzeichnungstechnologien, die Präsenz wichtiger globaler Akteure und eine hohe Innovationskraft festigen die Führungsposition der USA auf dem regionalen Markt.

Marktanteil von Drucketiketten

Die Branche der Drucketiketten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Lecta Adestor (Spanien)

- HB Fuller Company (USA)

- Coveris (Österreich)

- Mondi (UK)

- Henkel Adhesive Technologies India Private Limited (Indien)

- 3M (USA)

- UPM (Finnland)

- Constantia Flexibles (Österreich)

- CCL Industries Inc. (Kanada)

- Avery Dennison Corporation (USA)

- Inland Labels (USA)

- LINTEC Corporation (Japan)

- NSD International (Niederlande)

- NASTAR (USA)

- Technicote (USA)

- Reflex Labels Ltd. (UK)

- Asia Pulp & Paper (APP) Sinar Mas (Indonesien)

- Zirkon-Etikettierung (China)

- Skanem AS (Norwegen)

- Autajon (Frankreich)

- Huhtamaki (Finnland)

Neueste Entwicklungen auf dem globalen Markt für Drucketiketten

- Im Oktober 2025 präsentierte Avery Dennison ein fortschrittliches Portfolio nachhaltiger Haftetiketten aus recycelten und biobasierten Materialien und setzte damit einen wichtigen Schritt hin zu innovativen Kreislaufverpackungen. Diese Entwicklung unterstreicht das Engagement des Unternehmens für die Reduzierung von CO₂-Emissionen und die Förderung von Ressourceneffizienz entlang der gesamten globalen Wertschöpfungskette für Verpackungen. Durch die Integration erneuerbarer Rohstoffe und recycelbarer Substrate trägt Avery Dennison dem steigenden Druck von Regulierungsbehörden und Verbrauchern auf nachhaltige Etikettierung Rechnung. Dieser Schritt stärkt die Wettbewerbsposition des Unternehmens im Segment umweltbewusster Verpackungen und fördert den breiteren Marktwandel hin zu umweltverträglichen Etikettierungslösungen.

- Im August 2025 investierte UPM Adhesive Materials in ein neues Werk in Johor Bahru, Malaysia, um dort eine fortschrittliche Folienbeschichtungstechnologie speziell für Anwendungen in der Elektronik- und Konsumgüterindustrie einzuführen. Diese Erweiterung stärkt die lokale Produktionskapazität des Unternehmens und ermöglicht es ihm, der wachsenden Nachfrage der Industrie im asiatisch-pazifischen Raum gerecht zu werden. Dank dieses strategischen Schritts kann UPM Hochleistungsetikettenmaterialien mit verbesserter Haltbarkeit, Widerstandsfähigkeit und ansprechender Optik anbieten. Er unterstützt zudem den zunehmenden Fokus der Region auf lokale Fertigung und technologische Selbstversorgung und festigt die Position von UPM in einem der weltweit am schnellsten wachsenden Märkte für Haftetiketten.

- Im Juli 2025 schloss UPM Adhesive Materials eine umfassende Modernisierung seines Werks in Mills River, USA, ab. Dabei wurde eine firmeneigene Beschichtungstechnologie für die Herstellung von Laminaten für die Wein- und Pharmaindustrie integriert. Die neue Technologie verbessert die Beschichtungsgenauigkeit, die Etikettenqualität und die Haftung, insbesondere bei empfindlichen und hochwertigen Produkten. Dank dieser Modernisierung kann UPM die steigende Nachfrage nach optisch ansprechenden und besonders haltbaren Etiketten im nordamerikanischen Markt für Premium-Konsumgüter bedienen. Durch die Steigerung der Fertigungseffizienz und die Erweiterung des Produktportfolios stärkt das Unternehmen seine Position als führender Innovator im Bereich der Haftetiketten.

- Im Januar 2025 schloss Coveris die Übernahme von S&K Label ab und erweiterte damit seine Produktionskapazitäten und seine operative Präsenz in ganz Europa. Durch die Akquisition werden die fortschrittliche Etikettierkompetenz und die regionale Marktpräsenz von S&K in das bestehende Netzwerk von Coveris integriert. Dies stärkt die Fähigkeit des Unternehmens, maßgeschneiderte Etikettierlösungen für verschiedene Branchen anzubieten, erheblich. Dieser Schritt verbessert die strategische Positionierung von Coveris im sich wandelnden europäischen Verpackungsmarkt, in dem die Nachfrage nach effizienten, hochwertigen und nachhaltigen Etikettierlösungen stetig wächst. Er spiegelt zudem den anhaltenden Konsolidierungstrend der Branche wider, der auf die Erweiterung des Serviceportfolios und die Erzielung von Skaleneffekten abzielt.

- Im September 2024 erhielt UPM Raflatac die APR-Zertifizierung für seine HDPE-kompatiblen Drucketiketten, die deren Kompatibilität mit Kunststoffrecyclingströmen bestätigt. Diese Zertifizierung ist ein wichtiger Meilenstein für die Förderung der Kreislaufwirtschaft und gewährleistet, dass etikettierte HDPE-Behälter effektiv und ohne Verunreinigungen recycelt werden können. Die Errungenschaft unterstreicht das Engagement von UPM für die Entwicklung nachhaltiger Etikettiertechnologien, die sowohl regulatorischen als auch ökologischen Anforderungen gerecht werden. Durch die Ausrichtung an globalen Nachhaltigkeitsstandards treibt das Unternehmen die verstärkte Nutzung recycelbarer Verpackungsmaterialien voran und trägt so zu langfristigen Umweltzielen und einer Differenzierung im Markt für Drucketiketten bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.