Global Primary Care Poc Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.37 Billion

USD

29.72 Billion

2024

2032

USD

18.37 Billion

USD

29.72 Billion

2024

2032

| 2025 –2032 | |

| USD 18.37 Billion | |

| USD 29.72 Billion | |

| % | |

|

Globale Marktsegmentierung für POC-Diagnostika in der Primärversorgung nach Plattform (Lateral-Flow-Assays, Teststreifen, Mikrofluidik, Molekulardiagnostik und Immunoassays), Verschreibung (verschreibungspflichtige Tests und OTC-Tests), Endbenutzer (professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und andere Endbenutzer), Produkt (Glukose, Herz-Kreislauf-, Infektionskrankheiten-, Gerinnungs-, Schwangerschafts- und Fruchtbarkeits-, Tumor-/Krebsmarker-, Urinanalyse-, Cholesterin-, Hämatologie-, Drogenmissbrauchs-, fäkale okkulte und andere POC-Produkte) – Branchentrends und Prognose bis 2032

Marktgröße für POC-Diagnostik in der Primärversorgung

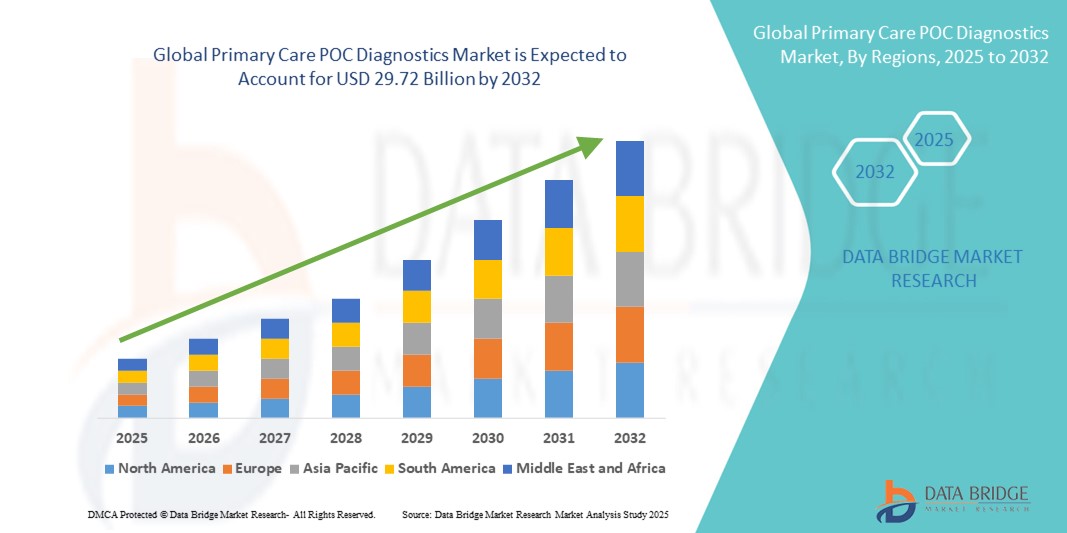

- Der globale Markt für POC-Diagnostik in der Primärversorgung hatte im Jahr 2024 ein Volumen von 18,37 Milliarden US-Dollar und dürfte bis 2032 29,72 Milliarden US-Dollar erreichen , bei einer CAGR von 6,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei Point-of-Care-Diagnoselösungen in der Primärversorgung vorangetrieben, was zu schnelleren, dezentralen Diagnosediensten sowohl in städtischen als auch in abgelegenen Gesundheitsumgebungen führt.

- Darüber hinaus macht die steigende Nachfrage nach schnellen, benutzerfreundlichen und präzisen Diagnoseinstrumenten für Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten und Atemwegserkrankungen die POC-Diagnostik in der Primärversorgung zu einem wichtigen Bestandteil moderner klinischer Arbeitsabläufe.

Marktanalyse für POC-Diagnostik in der Primärversorgung

- Die Point-of-Care-Diagnostik (POC) in der Primärversorgung wird im modernen Gesundheitswesen immer wichtiger, da sie schnelle und genaue Ergebnisse am Ort der Patientenversorgung liefert, die klinische Entscheidungsfindung verbessert und die Belastung zentraler Labore reduziert.

- Die steigende Nachfrage nach POC-Diagnostik in der Primärversorgung wird vor allem durch den wachsenden Bedarf an frühzeitiger Krankheitserkennung, die steigende Prävalenz chronischer Erkrankungen, den verbesserten Zugang zu dezentraler Gesundheitsversorgung und den Komfort sofortiger Diagnoseergebnisse angetrieben.

- Nordamerika dominierte den Markt für POC-Diagnostik in der Primärversorgung mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Diagnosetechnologien und die starke Präsenz wichtiger Marktteilnehmer zurückzuführen. Die USA führten das regionale Wachstum an, da sie über ein hohes Bewusstsein, günstige Erstattungsrichtlinien und die zunehmende Nutzung von POC-Tests in Kliniken und der häuslichen Pflege verfügten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für POC-Diagnostik in der Primärversorgung sein. Dies ist auf steigende Gesundheitsausgaben, zunehmende Urbanisierung, einen verbesserten Zugang zu Gesundheitseinrichtungen in ländlichen Gebieten und zunehmende staatliche Initiativen für Krankheitsscreening-Programme zurückzuführen.

- Das Segment der verschreibungspflichtigen Tests dominierte den Markt für POC-Diagnostik in der Primärversorgung mit einem Marktanteil von 58,7 % im Jahr 2024 aufgrund des höheren Vertrauens der Ärzte, der klinischen Genauigkeit und der behördlichen Zulassung

Berichtsumfang und Marktsegmentierung für POC-Diagnostika in der Primärversorgung

|

Eigenschaften |

Wichtige Markteinblicke in die POC-Diagnostik in der Primärversorgung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für POC-Diagnostik in der Primärversorgung

Verbesserter Komfort und mehr Vernetzung bei Diagnoselösungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für POC-Diagnostik in der Primärversorgung ist die zunehmende Integration mit fortschrittlichen Technologien und vernetzten Ökosystemen, die mehr Benutzerfreundlichkeit und Kontrolle im gesamten Gesundheitswesen ermöglichen.

- Beispielsweise verfügen einige moderne Diagnosegeräte in der Primärversorgung mittlerweile über eine nahtlose Konnektivität mit digitalen Plattformen und Patientenüberwachungssystemen. So können Ärzte aus der Ferne auf Ergebnisse zugreifen und auf der Grundlage von Echtzeitdaten handeln. Diese Plattformen ermöglichen optimierte Arbeitsabläufe, schnellere Entscheidungsfindung und kürzere diagnostische Durchlaufzeiten.

- Technologische Innovationen ermöglichen es intelligenten Diagnosegeräten, aus Benutzereingaben und -mustern zu lernen und so die Diagnosegenauigkeit im Laufe der Zeit zu verbessern. Bestimmte Lösungen bieten mittlerweile intelligente Warnmeldungen oder Empfehlungen für weitere Tests basierend auf ersten Befunden und unterstützen so Gesundheitsdienstleister bei proaktiven Entscheidungen in der Patientenversorgung.

- Die Möglichkeit, diese Diagnosetools in zentralisierte Gesundheitsmanagementsysteme zu integrieren, ermöglicht es Anbietern, Patientendaten neben anderen Gesundheitsmetriken wie Vitalwerten und Medikamenteneinnahme anzuzeigen, was die allgemeine Behandlungskoordination in der Primärversorgung verbessert.

- Dieser Trend zu intelligenteren, vernetzteren und intuitiveren Diagnosesystemen verändert die Erwartungen in der Primärversorgung und drängt Unternehmen dazu, benutzerfreundliche POC-Lösungen zu entwickeln, die nahtlos in bestehende digitale Gesundheitsökosysteme integriert werden können.

- Die Nachfrage nach solchen interoperablen und benutzerfreundlichen Diagnosesystemen wächst in Kliniken, der häuslichen Pflege und in der Notfallversorgung rasant, da die Anbieter Lösungen bevorzugen, die eine umfassende, zugängliche und effiziente Patientenversorgung unterstützen.

Marktdynamik für POC-Diagnostika in der Primärversorgung

Treiber

Wachsender Bedarf aufgrund steigender Krankheitslast und dezentraler Gesundheitsversorgung

- Die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie die steigende Nachfrage nach schnellen und zugänglichen Diagnoselösungen sind ein wichtiger Wachstumstreiber im Markt für POC-Diagnostik in der Primärversorgung.

- So kündigte beispielsweise Onity, Inc. (eine Tochtergesellschaft von Honeywell International, Inc.) im April 2024 eine technologische Weiterentwicklung bei IoT-basierten Diagnosetools an, die Ferntests und -überwachung in dezentralen Gesundheitseinrichtungen unterstützen sollen. Solche Innovationen wichtiger Akteure dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Patienten und Gesundheitsdienstleister schnellere Diagnosezeiten und ein verbessertes Krankheitsmanagement wünschen, bieten POC-Diagnosetools entscheidende Vorteile wie Echtzeitergebnisse, Portabilität und geringere Abhängigkeit von zentralen Laboren – und sind daher ideal für die Primärversorgung.

- Darüber hinaus macht die zunehmende Nutzung digitaler Gesundheits- und vernetzter Pflege-Ökosysteme die POC-Diagnostik zu einem Kernelement intelligenter Gesundheitssysteme. Diese Diagnostik lässt sich in elektronische Patientenakten (EHRs) und Telemedizin-Plattformen integrieren und ermöglicht so eine nahtlose Koordinierung der Versorgung und den Datenaustausch.

- Der Komfort von Schnelltests am Point-of-Care, der minimale Probenbedarf und die benutzerfreundlichen Oberflächen haben zu einer breiten Akzeptanz in Kliniken, der häuslichen Pflege und sogar im Gesundheitsbereich geführt. Darüber hinaus unterstützt die zunehmende Verfügbarkeit benutzerfreundlicher und kostengünstiger POC-Geräte eine breitere Implementierung, insbesondere in unterversorgten Regionen.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Cybersicherheit und hohe Anfangskosten

- Bedenken hinsichtlich der Datensicherheit vernetzter Diagnosegeräte stellen eine erhebliche Hürde für eine breitere Akzeptanz dar. Da viele POC-Diagnostika zur Übertragung von Patientendaten auf Netzwerkkonnektivität angewiesen sind, sind sie anfällig für potenzielle Cybersicherheitsverletzungen, was bei Gesundheitsdienstleistern und Patienten gleichermaßen zu Bedenken führt.

- Beispielsweise haben Berichte über Datenlecks und Schwachstellen in IoT-Gesundheitsgeräten einige Interessengruppen bei der Einführung vernetzter Diagnosetools zurückhaltend gemacht.

- Um diesen Bedenken Rechnung zu tragen, müssen Hersteller sichere Datenverschlüsselung und robuste Authentifizierungsprotokolle implementieren und regelmäßige Software-Updates zum Schutz sensibler Gesundheitsdaten sicherstellen. Führende Unternehmen der Diagnostikbranche betonen ihre Cybersicherheitsinfrastruktur als Schlüsselfaktor für den Aufbau von Marktvertrauen.

- Darüber hinaus können die relativ hohen Anschaffungskosten fortschrittlicher POC-Diagnostik in der Primärversorgung – insbesondere solcher mit integrierter KI, digitalen Schnittstellen oder Telemedizin-Plattformen – die Einführung in kostensensiblen Regionen behindern. Während einfache POC-Geräte erschwinglicher geworden sind, bleiben umfassende Systeme mit vielfältigen Testmöglichkeiten und intelligenten Funktionen für viele kleinere Kliniken oder Anbieter in ländlichen Gebieten unerschwinglich.

- Obwohl die Preise aufgrund des zunehmenden Wettbewerbs und der technologischen Weiterentwicklung allmählich sinken, kann die Wahrnehmung hoher Kosten die Akzeptanz noch immer verlangsamen, insbesondere dort, wo Budgetbeschränkungen die Investitionen im Gesundheitswesen begrenzen.

- Die Überwindung dieser Barrieren durch verbesserten Datenschutz, Sensibilisierungskampagnen zur digitalen Gesundheitssicherheit und die Entwicklung kostengünstiger POC-Lösungen wird für ein langfristiges, breites Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für POC-Diagnostik in der Primärversorgung

Der Markt ist nach Plattform, Rezept, Endbenutzer und Produkt segmentiert.

- Nach Plattform

Der Markt für POC-Diagnostik in der Primärversorgung ist plattformbasiert in Lateral-Flow-Assays, Teststreifen, Mikrofluidik, Molekulardiagnostik und Immunoassays unterteilt. Das Segment Lateral-Flow-Assays erzielte im Jahr 2024 mit 36,4 % den größten Umsatzanteil. Dies ist auf die Erschwinglichkeit, die schnellen Ergebnisse und die breite Anwendbarkeit in der Diagnostik von Infektionskrankheiten zurückzuführen.

Für das Segment Mikrofluidik wird von 2025 bis 2032 mit 22,1 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind die zunehmende Verwendung bei Multiplex-Tests, der geringere Reagenzienverbrauch und das Potenzial für tragbare Hochdurchsatzdiagnostik.

- Auf Rezept

Auf der Grundlage der Verschreibung ist der Markt für POC-Diagnostik in der Primärversorgung in verschreibungspflichtige Tests und OTC-Tests (Over-the-Counter) unterteilt. Das Segment der verschreibungspflichtigen Tests hatte im Jahr 2024 mit 58,7 % den größten Marktanteil, was auf das höhere Vertrauen der Ärzte, die klinische Genauigkeit und die behördliche Zulassung zurückzuführen ist.

Das Segment OTC-Tests dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 20,6 % am schnellsten wachsen. Dies ist auf die zunehmende Vorliebe der Verbraucher für Heimdiagnostik und die zunehmende Verfügbarkeit benutzerfreundlicher Testkits für Blutzucker, Schwangerschaft und Infektionskrankheiten zurückzuführen.

- Nach Endbenutzer

Der Markt für POC-Diagnostik in der Primärversorgung ist nach Endnutzern segmentiert: professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und andere Endnutzer. Professionelle Diagnosezentren führten den Markt mit dem größten Umsatzanteil von 41,9 % im Jahr 2024 an, was auf hohe Testvolumina, qualifiziertes Personal und die Verfügbarkeit verschiedener POC-Testplattformen zurückzuführen ist.

Für das Segment Home Care wird von 2025 bis 2032 mit 24,3 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf die zunehmende Verbreitung chronischer Erkrankungen und die Möglichkeit von Tests in nicht-klinischen Umgebungen zurückzuführen ist.

- Nach Produkt

Der Markt für POC-Diagnostik in der Primärversorgung ist nach Produkten segmentiert: Glukose, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, Gerinnung, Schwangerschaft und Fruchtbarkeit, Tumor-/Krebsmarker, Urinanalyse, Cholesterin, Hämatologie, Drogenmissbrauch, okkulte Fäkalien und andere POC-Produkte. Das Glukosesegment erzielte im Jahr 2024 mit 27,8 % den höchsten Umsatzanteil, was vor allem auf die weltweite Belastung durch Diabetes und die weit verbreitete Verwendung von Blutzuckermessgeräten zurückzuführen ist.

Für den Bereich Infektionskrankheiten wird von 2025 bis 2032 mit 23,5 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die weltweit zunehmende Konzentration auf die Vorbereitung auf Epidemien, die Früherkennung und schnelle Reaktion, insbesondere in ressourcenarmen und ländlichen Gebieten.

Regionale Analyse des Marktes für POC-Diagnostika in der Primärversorgung

- Nordamerika dominierte den Markt für POC-Diagnostik in der Primärversorgung mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, getrieben durch eine wachsende Nachfrage nach Schnelldiagnostik im häuslichen und klinischen Umfeld sowie ein gestiegenes Bewusstsein für Lösungen zur Früherkennung von Krankheiten und zur Überwachung chronischer Krankheiten.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die Bequemlichkeit, Geschwindigkeit und Zugänglichkeit von POC-Diagnosegeräten, insbesondere in der Primärversorgung, wo zeitnahe Ergebnisse unmittelbare Behandlungsentscheidungen beeinflussen können.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, eine technologisch fortschrittliche Infrastruktur und die zunehmende Präferenz für dezentrale Gesundheitsmodelle weiter unterstützt, wodurch die POC-Diagnostik zu einer Schlüsselkomponente in der modernen medizinischen Praxis wird.

Markteinblick in die POC-Diagnostik in der Primärversorgung in den USA

Der US-Markt für POC-Diagnostik in der Primärversorgung erzielte 2024 mit 58 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Verbreitung vernetzter Diagnosegeräte und die zunehmende Umsetzung einer wertorientierten Gesundheitsversorgung zurückzuführen. Die steigende Präferenz der Patienten für schnelle Tests in der Praxis, insbesondere bei chronischen Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen, beschleunigt das Marktwachstum. Darüber hinaus erhöht die weit verbreitete Integration von Telemedizin- und EHR-Systemen den Nutzen der POC-Diagnostik sowohl in städtischen als auch in abgelegenen Versorgungsumgebungen.

Markteinblick in die europäische POC-Diagnostik in der Primärversorgung

Der europäische Markt für POC-Diagnostik in der Primärversorgung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Nachfrage nach patientenorientierter Versorgung und eine zunehmende Dezentralisierung der diagnostischen Dienste zurückzuführen. Der robuste regulatorische Rahmen in der Region, die alternde Bevölkerung und die Einführung innovativer Technologien fördern die Verbreitung der POC-Diagnostik in Primärversorgungskliniken, Apotheken und im häuslichen Umfeld.

Markteinblicke für POC-Diagnostika in der britischen Primärversorgung

Der britische Markt für POC-Diagnostik in der Primärversorgung wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die staatliche Unterstützung für die Früherkennung von Krankheiten, die steigende Nachfrage nach Point-of-Care-Tests in Allgemeinpraxen und die Bemühungen des öffentlichen Gesundheitswesens zur Behandlung chronischer und infektiöser Krankheiten zurückzuführen. Die starke digitale Gesundheitsinfrastruktur Großbritanniens und steigende Investitionen in die Primärversorgung beschleunigen das Marktwachstum weiter.

Markteinblicke für POC-Diagnostika in der deutschen Primärversorgung

Der deutsche Markt für POC-Diagnostik in der Primärversorgung wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf hohe Gesundheitsausgaben, die starke Verbreitung innovativer Diagnosetechnologien und einen zunehmenden Wunsch der Patienten nach bequemen und schnellen Tests zurückzuführen. Deutschlands Fokus auf Nachhaltigkeit und digitale Transformation im Gesundheitswesen fördert die Integration fortschrittlicher POC-Diagnostikgeräte in Kliniken und der häuslichen Pflege zusätzlich.

Markteinblicke für POC-Diagnostika in der Primärversorgung im asiatisch-pazifischen Raum

Der Markt für POC-Diagnostik in der Primärversorgung im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die zunehmende Urbanisierung, das steigende Gesundheitsbewusstsein und Investitionen in die Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Der Ausbau der Primärversorgung, digitale Gesundheitsinitiativen und die steigende Nachfrage nach zugänglicher Diagnostik in ländlichen Regionen treiben den Einsatz von POC-Lösungen voran.

Markteinblicke für POC-Diagnostika in der japanischen Primärversorgung

Der japanische Markt für POC-Diagnostik in der Primärversorgung gewinnt aufgrund des hochentwickelten Medizintechniksektors, der alternden Bevölkerung und des Fokus auf ein effizientes Management chronischer Krankheiten an Dynamik. Die Nachfrage nach kompakten, präzisen und benutzerfreundlichen POC-Geräten wächst, insbesondere in der häuslichen Pflege und in Primärkliniken. Die Integration in nationale digitale Gesundheitsplattformen fördert zudem die Akzeptanz in städtischen und ländlichen Gebieten.

Markteinblick in die POC-Diagnostik in der Primärversorgung in China

Der chinesische Markt für POC-Diagnostik in der Primärversorgung erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Trend ist auf eine wachsende Mittelschicht, die schnelle Digitalisierung des Gesundheitswesens und die starke staatliche Unterstützung für Frühdiagnose und Gesundheitsüberwachung zurückzuführen. China ist ein wichtiges Produktions- und Innovationszentrum für Diagnosegeräte und macht POC-Lösungen sowohl erschwinglich als auch für den Masseneinsatz in Gemeindekliniken und ländlichen Gesundheitszentren verfügbar.

Marktanteile der POC-Diagnostik in der Primärversorgung

Die Branche der POC-Diagnostik in der Primärversorgung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abbott (USA)

- Siemens Healthineers AG (Deutschland)

- QuidelOrtho Corporation (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Danaher Corporation (USA)

- BD (USA)

- Chembio Diagnostics, Inc. (USA)

- EKF Diagnostics Holdings plc (Großbritannien)

- Trinity Biotech Plc (Irland)

- Werfen (US)

- Nova Biomedical (USA)

- PTS Diagnostics (USA)

- SEKISUI Diagnostics (USA)

- Thermo Fisher Scientific Inc. (USA)

- BIOMÉRIEUX (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für POC-Diagnostik in der Primärversorgung

- Im Juni 2025 reichte Axim Biotechnologies, Inc. (USA) bei der US-amerikanischen FDA eine Vorab-Antragsbescheinigung (Pre-Sub Q) ein, um eine CLIA-Ausnahmegenehmigung für seinen TearScan Lf zu erhalten , einen POC-Schnelltest zur Messung von Tränenlactoferrin zur Diagnose des trockenen Auges mit Kammerwassermangel. Nach der Zulassung können Augenärzte Tests außerhalb von Laboren durchführen, was die klinische Akzeptanz über zertifizierte Labore hinaus deutlich erweitert.

- Im Juni 2024 ging die US-amerikanische Biomedical Advanced Research and Development Authority (BARDA) eine Partnerschaft mit Lumos Diagnostics ein , um klinische Studien zu unterstützen und einen Antrag auf CLIA-Befreiung für die innovative ultraschnelle Diagnostikplattform von Lumos zu stellen. Ziel dieser Zusammenarbeit ist es, hochwertige, patientennahe Tests auf Sepsis und andere kritische Erkrankungen direkt in die Notfall- und Primärversorgung zu bringen.

- Im Juni 2024 erhielt BIOMÉRIEUX die FDA-Zulassung für seine BIOFIRE SPOTFIRE-Plattform, die für Point-of-Care-Tests (POC) bei Atemwegsinfektionen und Halsschmerzen entwickelt wurde. Diese innovative Plattform soll die schnelle Diagnose und das Patientenmanagement durch zeitnahe Ergebnisse im klinischen Umfeld verbessern.

- Im Mai 2024 gab Cipla eine strategische Investitionsvereinbarung mit Achira Labs Private Limited bekannt, einem Unternehmen, das sich auf die Vermarktung von Point-of-Care-Testkits in Indien konzentriert. Ziel dieser Zusammenarbeit ist es, den Zugang zu fortschrittlichen Diagnoselösungen zu erweitern und den Gesundheitsbedarf in der Region zu decken.

- Im März 2023 erteilte Health Canada bioLytical Laboratories Inc. die Zulassung für seinen INSTI Multiplex HIV-1/2 Syphilis-Antikörpertest. Dieser Test liefert schnelle und genaue Ergebnisse und ermöglicht so eine rechtzeitige Behandlung und Bewältigung sexuell übertragbarer Infektionen.

- Im November 2022 führte das britische Unternehmen LumiraDx Healthcare seinen hochempfindlichen Point-of-Care (POC)-Antigentest für C-reaktives Protein (CRP) in ganz Indien ein. Dieser POC-CRP-Test ist in verschiedenen klinischen Umgebungen anwendbar und zielt darauf ab, unnötige Antibiotika-Verschreibungen, die zur antimikrobiellen Resistenz (AMR) beitragen, zu minimieren.

- Im Oktober 2022 stellte Genes2Me Pvt. Ltd. die Rapi-Q Point of Care RT PCR-Lösung zum Nachweis von humanen Papillomaviren (HPV) und Tuberkulose vor. Dieses benutzerfreundliche Gerät liefert schnelle Ergebnisse in weniger als 45 Minuten und ist CE-IVD-zertifiziert. Es gewährleistet überlegene Leistung, hohe Sensitivität und zuverlässige Erkennung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.