Global Primary Haemophagocytic Lymphohistiocytosis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.95 Billion

USD

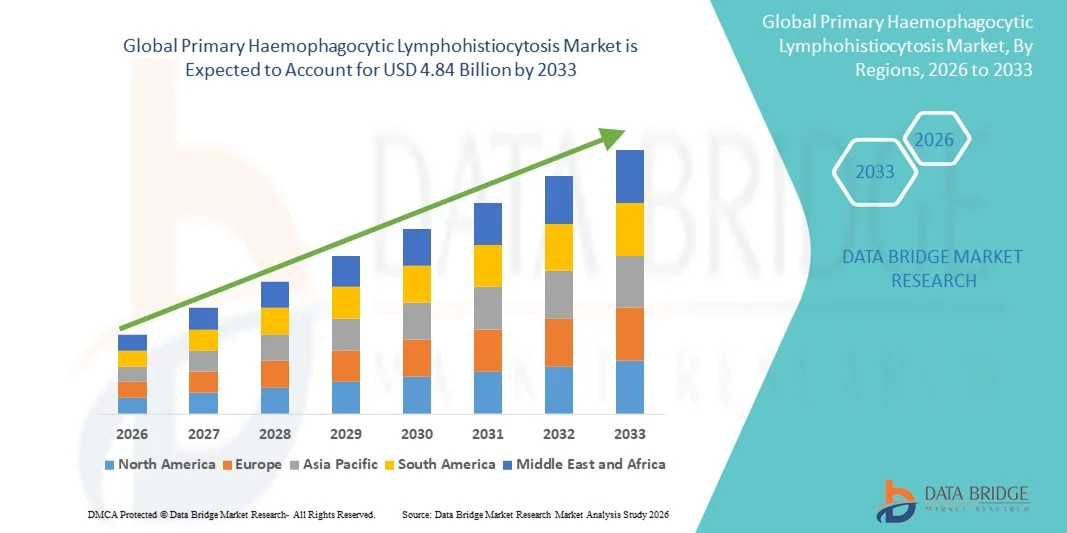

4.84 Billion

2025

2033

USD

2.95 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 4.84 Billion | |

| % | |

|

Globale Marktsegmentierung der primären hämophagozytischen Lymphohistiozytose nach Typ (familiär und erworben), Therapieart (Immuntherapie, Chemotherapie, zielgerichtete Therapie und Sonstige), Behandlung (medikamentös und chirurgisch), Medikamenten (Emapalumab, Alemtuzumab, Infliximab und Sonstige), Verabreichungsweg (oral und parenteral), Endnutzern (Krankenhäuser, häusliche Pflege, Fachkliniken, Onkologen, Immunologen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für primäre hämophagozytische Lymphohistiozytose

- Der globale Markt für primäre hämophagozytische Lymphohistiozytose wurde im Jahr 2025 auf 2,95 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 4,84 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für die primäre hämophagozytische Lymphohistiozytose (HLH), Fortschritte in der Diagnostik und die Anwendung zielgerichteter Therapien, immunmodulatorischer Behandlungen und der Transplantation hämatopoetischer Stammzellen angetrieben.

- Darüber hinaus beschleunigen steigende Investitionen in die Forschung zu seltenen Erkrankungen, ein verbesserter Zugang zu spezialisierten Behandlungszentren und staatliche Initiativen zur Früherkennung und Patientenaufklärung die Akzeptanz von Lösungen für die primäre hämophagozytische Lymphohistiozytose erheblich und fördern so das Wachstum der gesamten Branche.

Marktanalyse für primäre hämophagozytische Lymphohistiozytose

- Die primäre hämophagozytische Lymphohistiozytose (HLH) ist eine seltene, lebensbedrohliche Erkrankung. Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für HLH, Fortschritte in der Diagnostik und die Anwendung zielgerichteter Therapien sowie der Transplantation hämatopoetischer Stammzellen angetrieben.

- Darüber hinaus beschleunigen steigende Investitionen in die Forschung zu seltenen Erkrankungen, ein verbesserter Zugang zu spezialisierten Behandlungszentren und staatliche Initiativen zur Früherkennung und Patientenaufklärung die Akzeptanz von Therapien gegen primäre hämophagozytische Lymphohistiozytose erheblich und fördern so das Wachstum der gesamten Branche.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für primäre hämophagozytische Lymphohistiozytose. Charakteristisch für Nordamerika sind eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender biopharmazeutischer Unternehmen. In den USA ist ein deutliches Wachstum bei der klinischen Anwendung von Enzymersatztherapien, Immuntherapieprogrammen und erweiterten Neugeborenen-Screening-Initiativen zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für primäre hämophagozytische Lymphohistiozytose sein und voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,0 % wachsen. Dieses Wachstum wird durch die zunehmende Modernisierung des Gesundheitswesens, das steigende Bewusstsein für seltene genetische Erkrankungen, den Ausbau von Behandlungszentren für pädiatrische und erwachsene HLH sowie den verbesserten Zugang zu spezialisierten Therapien in Ländern wie Japan, China und Indien angetrieben.

- Das Segment der parenteralen Therapien dominierte 2025 mit einem Marktanteil von 71,3 % den Marktumsatz. Dies ist auf die präzise Dosierung, die schnelle therapeutische Wirkung und die Eignung für die stationäre Behandlung komplexer PHLH-Fälle zurückzuführen.

Berichtsumfang und Marktsegmentierung der primären hämophagozytischen Lymphohistiozytose

|

Attribute |

Primäre hämophagozytische Lymphohistiozytose: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei primärer hämophagozytischer Lymphohistiozytose

Zunehmender Fokus auf gezielte und personalisierte Behandlungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für primäre hämophagozytische Lymphohistiozytose (PHLH) ist die zunehmende Anwendung zielgerichteter Therapien und personalisierter Behandlungsansätze mit dem Ziel, die Patientenergebnisse zu verbessern.

- Fortschritte im Verständnis der genetischen und molekularen Mechanismen der PHLH ermöglichen es Ärzten, patientenspezifische Therapien anzubieten, die auf den Schweregrad der Erkrankung, den Mutationstyp und die Immunantwortmuster abgestimmt sind.

- Beispielsweise hob eine im Juni 2024 in der Fachzeitschrift „Allergy“ veröffentlichte Studie die Wirksamkeit neu optimierter Zytokininhibitoren bei der Reduzierung der Immunhyperaktivierung und der Verbesserung der Überlebensraten bei pädiatrischen PHLH-Patienten hervor.

- Dieser Trend spiegelt die allgemeinere Entwicklung hin zur Präzisionsmedizin bei seltenen immunologischen Erkrankungen wider, bei der die Behandlung an das individuelle Krankheitsprofil angepasst wird.

- Biopharmazeutische Unternehmen investieren zunehmend in Forschung und Entwicklung, um Therapien mit verbessertem Sicherheitsprofil, längeren Dosierungsintervallen und Formulierungen zu entwickeln, die sowohl für die stationäre als auch für die ambulante Anwendung geeignet sind.

- Darüber hinaus gewinnen neuartige Gentherapieansätze für familiäre PHLH an Bedeutung und bieten potenziell langfristige Lösungen für Patienten mit refraktärer Erkrankung.

- Klinische Studien konzentrieren sich nicht nur auf die Wirksamkeit, sondern auch auf die Minimierung von behandlungsbedingten Nebenwirkungen, was den Fokus auf die Verbesserung der Lebensqualität widerspiegelt.

- Kombinationstherapien, die auf mehrere Immunwege abzielen, werden erforscht, um eine umfassendere Behandlung schwerer oder wiederkehrender PHLH-Fälle zu ermöglichen.

- Zu diesem Trend gehört auch die Entwicklung leichter zugänglicher Therapien in oraler oder subkutaner Form, wodurch die Notwendigkeit von Krankenhausaufenthalten reduziert und eine häusliche Pflege ermöglicht wird.

- Die globale Zusammenarbeit zwischen Forschungseinrichtungen, Patientenvertretungen und Pharmaunternehmen ermöglicht eine schnellere Umsetzung von Forschungsergebnissen in klinische Anwendungen.

- Das zunehmende Bewusstsein für PHLH und seine heterogene Symptomatik führt zu einer früheren Diagnose und einem frühzeitigen Behandlungsbeginn, was für die Verbesserung der Behandlungsergebnisse entscheidend ist.

- Diese Entwicklung hin zu präzisen, zielgerichteten und patientenzentrierten Therapien verändert die Erwartungen von Ärzten und Patienten an das Management der PHLH.

Marktdynamik der primären hämophagozytischen Lymphohistiozytose

Treiber

Zunehmendes Bewusstsein und wachsender Bedarf an wirksamen Behandlungsmethoden

- Die zunehmende Häufigkeit sowohl primärer als auch sekundärer PHLH-Fälle, verbunden mit einem steigenden Bewusstsein bei Ärzten und Pflegekräften, ist ein wesentlicher Treiber des Marktwachstums.

- Beispielsweise erweiterten im April 2025 führende Krankenhäuser und Fachkliniken ihre klinischen Programme zur Früherkennung und Behandlung von PHLH, was den wachsenden Bedarf an spezialisierter Versorgung widerspiegelt.

- Ein besseres Verständnis der Immunfehlregulation und ihrer Biomarker ermöglicht die schnellere Identifizierung von Risikopatienten und treibt die Nachfrage nach fortschrittlichen Therapien an.

- Da Patienten und ihre Familien nach wirksameren, lebensrettenden Behandlungen suchen, nehmen die Investitionen biopharmazeutischer Unternehmen in die Entwicklung innovativer Therapien zu.

- Die verbesserte Verfügbarkeit von Behandlungsleitlinien und standardisierten Protokollen für das Management der PHLH fördert die breitere Anwendung evidenzbasierter Therapien. Die zunehmende Nutzung von Therapien, die sowohl für die stationäre als auch für die häusliche Pflege geeignet sind, ermöglicht eine größere Reichweite und mehr Komfort für die Patienten.

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern, Fachkliniken und Forschungseinrichtungen beschleunigt die Einführung neuer Behandlungsmethoden. Gesundheitsdienstleister konzentrieren sich verstärkt auf die Reduzierung krankheitsbedingter Komplikationen und der Sterblichkeit, was die Anwendung fortschrittlicher Therapien vorantreibt.

- Die staatliche Förderung der Forschung zu seltenen Krankheiten und der Entwicklung von Arzneimitteln für seltene Leiden trägt ebenfalls zum Marktwachstum bei.

- Die zunehmende Verfügbarkeit von Patientenaufklärungs- und Sensibilisierungsprogrammen führt zu einem früheren Eingreifen und steigert somit die Nachfrage nach Therapien. Der Ausbau der Gesundheitsinfrastruktur und der verbesserte Zugang zu Fachkliniken in Schwellenländern fördern die Marktakzeptanz zusätzlich.

- Insgesamt ist der dringende klinische Bedarf an wirksamen, sicheren und personalisierten Therapien ein wichtiger Wachstumstreiber für den PHLH-Markt.

Zurückhaltung/Herausforderung

Begrenztes Bewusstsein, hohe Behandlungskosten und komplexes Krankheitsmanagement

- Die Seltenheit und Komplexität von PHLH stellt eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, unter anderem aufgrund des begrenzten Bewusstseins unter Allgemeinmedizinern und Pflegekräften.

- Beispielsweise sind Fehldiagnosen oder verzögerte Diagnosen weiterhin häufig und beeinträchtigen den rechtzeitigen Behandlungsbeginn und die Behandlungsergebnisse. Die hohen Kosten zielgerichteter Therapien und moderner Biologika können den Zugang einschränken, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Komplexe Behandlungsregime, die kombinierte Immuntherapien, Gentherapie oder hämatopoetische Stammzelltransplantation umfassen können, stellen logistische und klinische Herausforderungen dar. Die begrenzte Verfügbarkeit von qualifizierten Spezialisten und Behandlungszentren, die PHLH behandeln können, kann den Patientenzugang erschweren.

- Sicherheitsbedenken im Zusammenhang mit immunsuppressiven Therapien, Infektionsrisiken und langfristigen Nebenwirkungen erfordern eine sorgfältige Überwachung, was die Akzeptanz einschränken kann.

- Die Kostenübernahme und Erstattung von Behandlungen seltener Erkrankungen durch die Krankenversicherung stellen für viele Patienten weiterhin ein Hindernis dar. Obwohl klinische Studien stetig zunehmen, kann die begrenzte Patientenzahl das Tempo der Forschung und der Vermarktung neuer Therapien verlangsamen.

- Die Bewältigung der Herausforderungen hinsichtlich der Therapietreue und der Behandlung schwerer Krankheitsschübe erfordert umfassende Patientenbetreuungs- und Überwachungsprogramme. Regionale Unterschiede in der Gesundheitsinfrastruktur können den Zugang zu fortschrittlichen PHLH-Therapien zusätzlich einschränken.

- Die hohen Kosten der Gentherapie und neuartiger Biologika könnten deren Einführung trotz ihres potenziellen langfristigen Nutzens verzögern. Die Überwindung dieser Hürden durch Aufklärungsprogramme, Initiativen zur Patientenunterstützung und Bemühungen zur Senkung der Therapiekosten ist entscheidend für ein nachhaltiges Marktwachstum.

Marktübersicht für primäre hämophagozytische Lymphohistiozytose

Der Markt ist segmentiert nach Art, Therapieart, Behandlung, Medikamenten, Verabreichungsweg und Endverbrauchern.

- Nach Typ

Basierend auf dem Typ wird der Markt für primäre hämophagozytische Lymphohistiozytose (PHLH) in familiäre und erworbene Formen unterteilt. Das Segment der familiären PHLH dominierte 2025 mit einem Marktanteil von 55,6 %, was auf den frühen Krankheitsbeginn, die genetische Prädisposition und die dringende Notwendigkeit einer frühzeitigen Diagnose und Behandlung zurückzuführen ist. Familiäre PHLH-Fälle werden häufig im Rahmen von Neugeborenen-Screening-Programmen bei Kindern identifiziert, was ein rechtzeitiges Eingreifen mit Medikamenten und unterstützenden Therapien ermöglicht. Krankenhäuser und spezialisierte Kliniken konzentrieren sich zunehmend auf genetische Beratung und familienbasierte Screening-Programme, um eine Früherkennung und bessere Behandlungsergebnisse zu gewährleisten. Das Segment profitiert von umfangreicher Forschung in den Bereichen Gentherapie, Immuntherapie und hämatopoetische Stammzelltransplantation. Familienorientierte Aufklärungsinitiativen von Gesundheitsdienstleistern verbessern die Einhaltung der Behandlungsprotokolle. Der vorhersehbare Verlauf familiärer Fälle ermöglicht es Ärzten, strukturierte Behandlungspfade zu implementieren. Kontinuierliche Überwachung, frühzeitige therapeutische Intervention und langfristige Nachsorge sind die wichtigsten Faktoren für die Marktführerschaft. Versicherungen und staatliche Förderprogramme für seltene genetische Erkrankungen tragen ebenfalls zur Marktakzeptanz bei. Investitionen in fortschrittliche Behandlungsmethoden wie zielgerichtete Therapien sichern nachhaltiges Wachstum. Klinische Studien, die verbesserte Überlebens- und Remissionsraten belegen, untermauern die führende Position dieses Segments. Pädiatrische Stationen und spezialisierte Immunologiezentren spielen eine zentrale Rolle in der Behandlung der familiären PHLH. Die Kombination aus genetischer Prävalenz, strukturierter Versorgung und innovativen Behandlungsansätzen bildet die Grundlage für die Marktführerschaft dieses Segments.

Das Segment der erworbenen Fälle von PHLH wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Inzidenz sekundärer PHLH infolge von Infektionen, Autoimmunerkrankungen und malignen Erkrankungen. Ein besseres Verständnis der erworbenen Auslöser und verbesserte Diagnoseverfahren ermöglichen eine schnellere Identifizierung bei Erwachsenen. Krankenhäuser und spezialisierte Kliniken setzen zunehmend auf immunmodulatorische und zielgerichtete Therapien, die auf erworbene Fälle zugeschnitten sind. Fortschritte in der supportiven Therapie, kombiniert mit frühzeitigen Interventionsprotokollen, führen zu höheren Anwendungsraten. Laufende Forschung zu Zytokin-gerichteten Therapien und Immun-Checkpoint-Modulation beschleunigt das Wachstum zusätzlich. Die Expansion des Segments wird durch die steigende Zahl erwachsener Patienten, die zunehmenden Gesundheitsausgaben und den verbesserten Zugang zu spezialisierter Versorgung unterstützt. Multidisziplinäre Ansätze werden bei erworbener PHLH immer häufiger eingesetzt und verbessern so die Behandlungseffektivität. Ein wachsendes Bewusstsein und Fortbildungen bei Ärzten tragen zu einer zeitnahen Therapieeinleitung bei. Staatliche und private Initiativen, die sich auf seltene Autoimmunerkrankungen konzentrieren, bieten zusätzliche Unterstützung. Frühzeitige Diagnose und Patientenstratifizierung verbessern die klinischen Ergebnisse und stärken die Marktnachfrage. Erworbene PHLH-Fälle erfordern flexible Behandlungsoptionen im stationären und häuslichen Bereich. Der Bedarf an individualisierter Therapie und verstärkter Forschung und Entwicklung von Medikamenten für Erwachsene sichert ein nachhaltiges jährliches Wachstum.

- Nach Therapieart

Basierend auf der Therapieart ist der Markt in Immuntherapie, Chemotherapie, zielgerichtete Therapie und Sonstige unterteilt. Das Segment Immuntherapie erzielte 2025 mit 48,7 % den größten Marktanteil, was auf seine Wirksamkeit bei der Kontrolle überschießender Immunreaktionen und der Verbesserung der Überlebensraten zurückzuführen ist. Immuntherapien, darunter monoklonale Antikörper, Zytokininhibitoren und Stammzelltransplantationen, werden in Krankenhäusern und Fachkliniken weit verbreitet eingesetzt. Klinische Protokolle zielen darauf ab, die Wirksamkeit zu maximieren und gleichzeitig Nebenwirkungen zu minimieren, wobei die ambulante Überwachung zunehmend möglich ist. Investitionen biopharmazeutischer Unternehmen in neue immunmodulierende Wirkstoffe haben die verfügbaren Behandlungsoptionen erweitert. Die Immuntherapie ermöglicht ein langfristiges Krankheitsmanagement mit reduzierten Rückfallraten. Krankenhäuser bieten spezialisierte Überwachung und unterstützende Pflege für Immuntherapiepatienten an. Die Therapietreue der Patienten wird durch strukturierte Therapiepläne und Nachsorgeprogramme gefördert. Aufklärungskampagnen und klinische Studien zur Bestätigung von Sicherheit und Wirksamkeit stärken die Marktführerschaft dieses Segments. Die Forschung zu kombinierten Immuntherapie-Regimen unterstützt die Akzeptanz zusätzlich. Der Zugang zur Immuntherapie verbessert sich aufgrund einer optimierten Krankenversicherung und Erstattungspolitik. Personalisierte Immuntherapieansätze kommen sowohl Kindern als auch Erwachsenen zugute. Insgesamt sind Wirksamkeit, klinischer Fokus und kontinuierliche Innovation die Grundlage für die Marktführerschaft in der Immuntherapie.

Das Segment der zielgerichteten Therapien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte im molekularen Verständnis von PHLH und die Entwicklung von Therapien, die spezifische Krankheitswege hemmen. Personalisierte Behandlungen, die auf die Zytokinsignalisierung und die Regulation von Immun-Checkpoints abzielen, gewinnen zunehmend an Bedeutung. Die klinische Anwendung zielgerichteter Therapien nimmt in spezialisierten Kliniken und Krankenhäusern aufgrund ihrer Präzision und geringeren Toxizität zu. Pharmazeutische Investitionen in neuartige Inhibitoren beschleunigen das Wachstum zusätzlich. Verbesserte Diagnosemethoden ermöglichen eine bessere Patientenselektion für zielgerichtete Interventionen. Der Wunsch der Patienten nach Therapien mit weniger Nebenwirkungen fördert die Akzeptanz. Zulassungen und die Aufnahme in Leitlinien unterstützen die breite klinische Anwendung. Multizentrische Studien belegen Wirksamkeit und Sicherheit und stärken das Vertrauen der Ärzte. Die Anwendung nimmt sowohl bei Kindern als auch bei Erwachsenen zu. Verbesserte Therapieüberwachung und biomarkergesteuerte Therapie verbessern die Behandlungsergebnisse. Zielgerichtete Therapien werden zunehmend in Kombinationsbehandlungen integriert. Das gestiegene Bewusstsein von Ärzten und Pflegekräften fördert die Akzeptanz bei den Patienten.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in Medikamente und Chirurgie unterteilt. Das Segment der Medikamente dominierte 2025 mit einem Marktanteil von 62,4 % den größten Umsatzanteil, getrieben durch den Einsatz von Immunsuppressiva, Zytokininhibitoren und Biologika zur langfristigen Krankheitskontrolle. Krankenhäuser und Fachkliniken setzen aufgrund ihrer Wirksamkeit und einfachen Anwendung auf Medikamente sowohl bei familiären als auch bei erworbenen Fällen. Medikamente ermöglichen die ambulante und häusliche Behandlung und verbessern die Therapietreue der Patienten. Die kontinuierliche Entwicklung von Biologika und neuen Wirkstoffen sichert die anhaltende Marktführerschaft. Kombinationstherapien steigern die Wirksamkeit und minimieren gleichzeitig die Toxizität. Gesundheitsdienstleister legen Wert auf die Einhaltung der Therapie und deren Überwachung durch strukturierte Programme. Medikamente ermöglichen eine frühzeitige Intervention und reduzieren so Komplikationen und Krankenhausaufenthalte. Insbesondere Kinder sind für ihr Überleben und ihre Lebensqualität auf eine medikamentöse Behandlung angewiesen. Die Kostenübernahme durch Krankenkassen und staatliche Unterstützung für seltene Erkrankungen fördern die Inanspruchnahme der Therapie zusätzlich. Schulungsmaßnahmen für Pflegepersonen verbessern die Therapietreue. Insgesamt bleibt die medikamentöse Behandlung das Rückgrat der PHLH-Therapie.

Für den Bereich Chirurgie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Anwendung von hämatopoetischen Stammzelltransplantationen und anderen interventionellen Verfahren bei Patienten mit refraktärer primärer hämophagozytischer Lymphohistiozytose (PHLH). Unterstützt wird dieses Wachstum durch kontinuierliche Verbesserungen der chirurgischen Protokolle, optimierte Patientenauswahlkriterien und fortschrittliche postoperative Versorgungsmethoden, die insgesamt die Behandlungsergebnisse verbessern. Darüber hinaus tragen das steigende Bewusstsein der Ärzte für die Vorteile chirurgischer Eingriffe und der zunehmende Zugang zu spezialisierten Gesundheitseinrichtungen weiter zur rasanten Expansion des Bereichs bei und machen die Chirurgie zu einer immer beliebteren Behandlungsoption für komplexe PHLH-Fälle.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt für primäre hämophagozytische Lymphohistiozytose (PHLH) in C1-INH-Konzentrate, Bradykinin-B2-Rezeptorantagonisten, Icatibant, Kallikreininhibitoren, Ecallantid und weitere Wirkstoffe unterteilt. Das Segment der C1-INH-Konzentrate dominierte 2025 mit einem Marktanteil von 48,7 % den Markt, was auf seine nachgewiesene Wirksamkeit bei der Kontrolle akuter PHLH-Episoden und der Reduzierung der Morbidität zurückzuführen ist. Diese Konzentrate werden aufgrund ihres schnellen Wirkungseintritts, ihrer Zuverlässigkeit und der etablierten klinischen Leitlinien, die ihre Anwendung unterstützen, bevorzugt. Krankenhäuser und spezialisierte Kliniken verabreichen die C1-INH-Therapie überwiegend sowohl bei familiärer als auch bei erworbener PHLH. Klinische Studien und laufende Forschungsprojekte bestätigen die Sicherheit und den langfristigen Nutzen und fördern so die Akzeptanz bei den medizinischen Fachkräften. Die Verfügbarkeit in parenteralen Formulierungen ermöglicht eine präzise Dosierung und Notfallinterventionen. Die breite Einbeziehung in Behandlungsprotokolle und Erstattungsprogramme stärkt die Marktführerschaft zusätzlich. Die Kompatibilität des Medikaments mit multidisziplinären Behandlungsmodellen verbessert die Integration in komplexe Therapiepläne. Pharmazeutische Fortschritte optimieren kontinuierlich die Formulierung und die Lagerbedingungen. Strukturierte Therapiepläne und Überwachung verbessern die Behandlungsergebnisse. Schulungsprogramme für Pflegekräfte und Ärzte gewährleisten die korrekte Anwendung. Umfassende klinische Evidenz stärkt das Vertrauen der Ärzte. Insgesamt bleiben C1-INH-Konzentrate der Eckpfeiler der PHLH-Medikamententherapie.

Das Segment der Bradykinin-B2-Rezeptorantagonisten wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die Entwicklung neuer oraler und subkutaner Darreichungsformen, die den Patientenkomfort erhöhen. Diese Antagonisten wirken gezielt auf den Bradykinin-Signalweg und reduzieren so effektiv Häufigkeit und Schweregrad der Anfälle. Die zunehmende Anwendung wird durch das gestiegene Bewusstsein für erbliche und erworbene Formen der PHLH unterstützt. Ärzte integrieren Antagonisten in Kombinationsbehandlungen, um die Gesamtbelastung durch die Therapie zu verringern. Forschungsinitiativen konzentrieren sich auf die Verbesserung der Sicherheitsprofile und die Minimierung von Nebenwirkungen. Die wachsende Präferenz der Patienten für die ambulante und häusliche Anwendung treibt das Marktwachstum an. Das Segment profitiert von der Aufnahme in aktualisierte klinische Leitlinien und der Kostenübernahme für seltene Erkrankungen durch die Krankenkassen. Kontinuierliche klinische Studien liefern Daten zur Wirksamkeit und Sicherheit im Alltag. Fortbildungsprogramme für Ärzte stärken deren Sicherheit bei der Verschreibung. Die breitere Verfügbarkeit über spezialisierte Apotheken und Online-Apotheken beschleunigt die Anwendung zusätzlich. Die Möglichkeit der Antagonisten, Standardtherapien zu ergänzen, erhöht die Flexibilität der Behandlung. Insgesamt treiben der zielgerichtete Mechanismus und der patientenzentrierte Ansatz dieses Segments ein robustes CAGR-Wachstum voran.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in orale und parenterale Therapien unterteilt. Das Segment der parenteralen Therapien dominierte 2025 mit einem Marktanteil von 71,3 % und erzielte damit den größten Umsatz. Dies ist auf die präzise Dosierung, die schnelle therapeutische Wirkung und die Eignung für die stationäre Behandlung komplexer PHLH-Fälle zurückzuführen. Die parenterale Verabreichung wird bevorzugt für Biologika, monoklonale Antikörper und Immuntherapien, die eine kontrollierte Infusion und professionelles Monitoring erfordern. Krankenhäuser und spezialisierte Kliniken sind die primären Verabreichungsorte, da hier eine kontinuierliche Patientenbeobachtung und das Management von Nebenwirkungen notwendig sind. Parenterale Therapien gewährleisten einen schnelleren Wirkungseintritt, was bei akuten PHLH-Episoden entscheidend ist. Sie ermöglichen es Ärzten, die Dosierung individuell an Patientengewicht, Schweregrad und Ansprechen anzupassen. Sowohl Kinder als auch Erwachsene profitieren von der Sicherheit und Vorhersagbarkeit dieser Verabreichungsform. Darüber hinaus unterstützt die parenterale Verabreichung Kombinationstherapien, wodurch die Wirksamkeit erhöht und gleichzeitig die systemische Toxizität minimiert wird. Die Verfügbarkeit von geschultem medizinischem Personal, Infusionszentren und Überwachungsgeräten stärkt die Marktführerschaft zusätzlich. Pharmazeutische Investitionen verbessern kontinuierlich die Darreichungsformen und Verabreichungssysteme und fördern so deren Akzeptanz. Standardisierte Behandlungsprotokolle und die Kostenübernahme durch die Krankenversicherung im Krankenhaus erleichtern den Zugang. Diese Verabreichungsform bleibt die wichtigste Grundlage für die effektive Behandlung schwerer PHLH-Manifestationen.

Für das Segment der oralen Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage der Patienten nach bequemen Behandlungsoptionen für zu Hause und die Fortschritte bei oralen immunmodulierenden Therapien. Orale Darreichungsformen ermöglichen eine einfachere Langzeitbehandlung und verbessern die Therapietreue sowohl bei Kindern als auch bei Erwachsenen. Ärzte integrieren orale Therapien zunehmend in Kombinationsbehandlungen, um Krankenhausaufenthalte und Gesundheitskosten zu reduzieren. Pharmazeutische Innovationen konzentrieren sich auf die Verbesserung der Bioverfügbarkeit, die Reduzierung der Dosierungshäufigkeit und die Minimierung gastrointestinaler Nebenwirkungen. Die einfache Selbstverabreichung und der geringere Bedarf an geschultem Personal sind wichtige Wachstumstreiber. Das wachsende Bewusstsein von Patienten und Pflegekräften für die Machbarkeit der Behandlung zu Hause beschleunigt die Akzeptanz. Verbesserte Zulassungen und die Aufnahme in Leitlinien unterstützen eine breitere klinische Anwendung. Die Integration oraler Therapien in häusliche Pflegeprogramme trägt zu diesem Trend bei. Die Verfügbarkeit über spezialisierte Apotheken und Online-Vertriebskanäle verbessert den Zugang. Initiativen zur Patientenaufklärung und telemedizinische Unterstützung fördern die Akzeptanz oraler Therapien zusätzlich. Die steigende Nachfrage nach Lösungen für das Management chronischer Erkrankungen verstärkt das Marktwachstum. Das Potenzial dieser Methode, die Belastung des Gesundheitssystems zu reduzieren und gleichzeitig die Wirksamkeit aufrechtzuerhalten, sichert ein nachhaltiges durchschnittliches jährliches Wachstum.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken, Onkologen, Immunologen und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 53,8 % den größten Marktanteil, was auf deren Fähigkeit zurückzuführen ist, komplexe PHLH-Fälle mit multidisziplinärer Versorgung zu managen. Krankenhäuser bieten integrierte Diagnostik, Therapieeinleitung, kontinuierliche Überwachung und Notfallmanagement – allesamt entscheidend für das Überleben der Patienten. Die stationäre Behandlung ermöglicht den Zugang zu qualifizierten Ärzten, modernen Laboreinrichtungen und Infusionszentren, die für parenterale Therapien notwendig sind. Interdisziplinäre Teams koordinieren Immuntherapie, zielgerichtete Therapie und supportive Maßnahmen, um optimale Behandlungsergebnisse zu erzielen. Kinder und Erwachsene profitieren von strukturierten Behandlungsprotokollen und evidenzbasierten Behandlungspfaden. Krankenversicherungen und staatliche Programme begünstigen in der Regel die stationäre Behandlung und stärken so die Marktführerschaft. Kontinuierliche Forschungskooperationen und klinische Studien in Krankenhäusern fördern die Akzeptanz der Therapie. Umfassende Patientenbetreuung, einschließlich Beratung, Nachsorge und Schulung, verbessert die Therapietreue. Krankenhäuser erleichtern zudem die Teilnahme an neuartigen Therapieprogrammen und erweitern so den Zugang zu innovativen Behandlungen. Die zentrale Patientenverwaltung gewährleistet eine präzise Patientenüberwachung und Datenerfassung. Insgesamt bleiben Krankenhäuser aufgrund ihrer Expertise, Infrastruktur und integrierten Dienstleistungen die wichtigste Anlaufstelle für Patienten mit PHLH.

Für den Bereich der häuslichen Pflege wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der Trend zu ambulanter Behandlung, die zunehmende Verfügbarkeit oraler Therapien und vereinfachte parenterale Therapieschemata, die sich für die Anwendung zu Hause eignen. Die Nutzung häuslicher Pflege wird durch Telemedizin, Schulungsprogramme für Pflegekräfte und Fernüberwachungstechnologien unterstützt. Patienten und Pflegekräfte bevorzugen zunehmend die häusliche Pflege aufgrund der Bequemlichkeit, der reduzierten Krankenhausbesuche und der verbesserten Lebensqualität. Orale und selbstverabreichte parenterale Therapien erweitern die Möglichkeiten der häuslichen Pflege. Gesundheitsdienstleister entwickeln strukturierte Protokolle für die sichere Behandlung von Patienten außerhalb von Krankenhäusern. Staatliche und private Programme zur Unterstützung des Managements seltener Erkrankungen fördern die Akzeptanz zusätzlich. Häusliche Pflege ermöglicht Flexibilität bei Dosierungsschemata und Überwachung und verbessert so die Therapietreue. Die Integration mit ambulanten Infusionsdiensten gewährleistet die Patientensicherheit. Die steigende Nachfrage nach patientenzentrierten Versorgungsmodellen beschleunigt das Wachstum. Kontinuierliche Weiterbildung für Pflegekräfte und virtuelle Nachsorgeuntersuchungen stärken die häusliche Pflege. Ein verbesserter Zugang zu Medikamenten durch spezialisierte und Online-Apotheken unterstützt die Marktexpansion. Insgesamt spiegelt das Wachstum der häuslichen Pflege den Trend hin zu dezentralen, patientenfreundlichen Behandlungsansätzen wider.

Regionale Marktanalyse der primären hämophagozytischen Lymphohistiozytose

- Nordamerika dominierte den Markt für primäre hämophagozytische Lymphohistiozytose mit dem größten Umsatzanteil von 42,5 % im Jahr 2025.

- Angetrieben von einer gut ausgebauten Gesundheitsinfrastruktur, hohen Gesundheitsausgaben und der Präsenz führender biopharmazeutischer Unternehmen, profitiert die Region von fortschrittlichen Diagnoseprogrammen, erweiterten Neugeborenen-Screening-Initiativen und der breiten klinischen Anwendung von Enzymersatz- und Immuntherapieprogrammen, was gemeinsam zu einem robusten Marktwachstum beiträgt.

- Verbraucher und Gesundheitsdienstleister in Nordamerika legen zunehmend Wert auf die Früherkennung und umfassende Behandlung von HLH. Das wachsende Bewusstsein für seltene genetische Erkrankungen, eine starke Erstattungspolitik und die hohe Akzeptanz fortschrittlicher Therapien unterstützen die Marktführerschaft der Region zusätzlich.

Markteinblicke zur primären hämophagozytischen Lymphohistiozytose (HLH) in den USA:

Der US-amerikanische Markt für primäre hämophagozytische Lymphohistiozytose (HLH) wird 2025 den größten Umsatzanteil in Nordamerika erzielen . Treiber dieses Wachstums sind die breite klinische Anwendung von Enzymersatztherapien, Immuntherapieprogrammen und Neugeborenen-Screening-Initiativen. Spezialisierte HLH-Behandlungszentren, steigende Investitionen in die Forschung zu seltenen Erkrankungen und ein verbesserter Zugang zu fortschrittlichen Therapien für Kinder und Erwachsene tragen maßgeblich zum Marktwachstum bei. Förderliche Regierungsrichtlinien und die starke Forschungspipeline führender biopharmazeutischer Unternehmen treiben die Marktexpansion zusätzlich voran.

Markteinblicke zur primären hämophagozytischen Lymphohistiozytose in Europa:

Der europäische Markt für primäre hämophagozytische Lymphohistiozytose (HLH) wird voraussichtlich von 2026 bis 2033 mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % wachsen . Treiber dieses Wachstums sind ein gesteigertes Bewusstsein für seltene genetische Erkrankungen, wachsende Investitionen in die Gesundheitsinfrastruktur sowie die zunehmende Anwendung von Enzymersatz- und Immuntherapieprogrammen. In Ländern wie Deutschland, Frankreich und Großbritannien steigt die Nachfrage nach spezialisierten HLH-Behandlungen in Krankenhäusern und Fachkliniken.

Markteinblicke für die primäre hämophagozytische Lymphohistiozytose (HLH) in Großbritannien:

Der Markt für primäre hämophagozytische Lymphohistiozytose in Großbritannien wird im Prognosezeitraum voraussichtlich mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % wachsen . Treiber dieses Wachstums sind verbesserte Versorgungsprogramme für Kinder und Erwachsene mit HLH, ein steigendes Bewusstsein unter medizinischem Fachpersonal sowie der Ausbau ambulanter Behandlungsangebote. Staatliche Unterstützung für das Management seltener Erkrankungen und ein verbesserter Zugang der Patienten zu fortschrittlichen Therapien sind wesentliche Wachstumstreiber.

Markteinblicke zur primären hämophagozytischen Lymphohistiozytose (HLH) in Deutschland: Der

deutsche Markt für HLH wird im Zeitraum 2026–2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % wachsen . Unterstützt wird dieses Wachstum durch eine robuste Gesundheitsinfrastruktur, die breite klinische Anwendung von HLH-Behandlungsprotokollen sowie Investitionen in Forschung und Entwicklung. Krankenhäuser und spezialisierte Kliniken bieten zunehmend Enzymersatztherapien, Immuntherapien und zielgerichtete Therapieprogramme an, was die Marktnachfrage weiter ankurbelt.

Markteinblicke für die primäre hämophagozytische Lymphohistiozytose im asiatisch-pazifischen Raum:

Der Markt für primäre hämophagozytische Lymphohistiozytose im asiatisch-pazifischen Raum wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,0 % von 2026 bis 2033 die am schnellsten wachsende Region sein . Treiber dieses Wachstums sind die Modernisierung des Gesundheitswesens, das steigende Bewusstsein für seltene genetische Erkrankungen, der Ausbau von HLH-Behandlungszentren und der verbesserte Zugang zu spezialisierten Therapien in Ländern wie Japan, China und Indien. Zusätzlich beflügeln die zunehmende staatliche Unterstützung, steigende Gesundheitsausgaben und die wachsende Zahl von Kindern und Erwachsenen mit dieser Erkrankung das Wachstum.

Markteinblicke zur primären hämophagozytischen Lymphohistiozytose in Japan: Der

japanische Markt für primäre hämophagozytische Lymphohistiozytose gewinnt aufgrund hoher Gesundheitsstandards, eines wachsenden Fokus auf die Behandlung seltener Erkrankungen und der zunehmenden Anwendung von Enzymersatz- und Immuntherapieprogrammen an Dynamik. Die Verfügbarkeit fortschrittlicher Diagnoseprogramme und spezialisierter HLH-Zentren unterstützt das prognostizierte jährliche Wachstum des Marktes von 15,2 % im Zeitraum 2026–2033.

Markteinblicke zur primären hämophagozytischen Lymphohistiozytose (HLH) in China: Der

chinesische Markt für primäre hämophagozytische Lymphohistiozytose (HLH) wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, das steigende Bewusstsein für seltene genetische Erkrankungen sowie der verbesserte Zugang zu Enzymersatztherapien und zielgerichteten Therapien. Zunehmende Behandlungszentren für Kinder und Erwachsene mit HLH, staatliche Initiativen zur Förderung seltener Erkrankungen und Investitionen nationaler und internationaler Pharmaunternehmen sind wichtige Wachstumsfaktoren. Es wird erwartet, dass der Markt von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % wachsen wird .

Marktanteil der primären hämophagozytischen Lymphohistiozytose

Die Branche für primäre hämophagozytische Lymphohistiozytose wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Roche (Schweiz)

- Sobi (Schweden)

- Hemogenyx Pharmaceuticals (USA)

- Novartis (Schweiz)

- BioCryst Pharmaceuticals (USA)

- Genentech (USA)

- Argenx (Belgien)

- Pfizer (USA)

- Catalent (USA)

- Horizon Therapeutics (USA)

- Lundbeck (Dänemark)

- Alexion Pharmaceuticals (USA)

- Amgen (USA)

- Moderna (USA)

- CureVac (Deutschland)

- Novavax (USA)

Neueste Entwicklungen auf dem globalen Markt für primäre hämophagozytische Lymphohistiozytose

- Im Februar 2022 gab Sobi bekannt, dass die chinesischen Zulassungsbehörden die Zulassung von Gamifant (Emapalumab-lzsg) zur Behandlung der primären HLH empfohlen haben. Dies war ein bedeutender Meilenstein für das Unternehmen, da er den Zugang zum chinesischen Markt ermöglichte und Patienten mit dieser seltenen und lebensbedrohlichen Erkrankung eine wichtige Therapieoption bot. Die Empfehlung unterstrich die weltweit zunehmende Anerkennung zielgerichteter Therapien für HLH und die Bemühungen, den Zugang zu innovativen Behandlungen in Schwellenländern zu erweitern.

- Im Juni 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Gamifant (Emapalumab-lzsg) zur Behandlung des Makrophagenaktivierungssyndroms (MAS) bei Morbus Still, einer Erkrankung, die eng mit der HLH verwandt ist. Diese Zulassung erweiterte das therapeutische Anwendungsgebiet von Gamifant über die primäre HLH hinaus und unterstreicht seine Wirksamkeit bei der Behandlung schwerer Immunstörungen. Die Entwicklung verbesserte die Behandlungsmöglichkeiten für Patienten, insbesondere solche mit seltenen entzündlichen Erkrankungen, und demonstrierte die kontinuierlichen Fortschritte in der Entwicklung und klinischen Anwendung zielgerichteter Therapien für HLH und verwandte Syndrome.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.