Global Primary Immunodeficiency Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.84 Billion

USD

14.64 Billion

2024

2032

USD

8.84 Billion

USD

14.64 Billion

2024

2032

| 2025 –2032 | |

| USD 8.84 Billion | |

| USD 14.64 Billion | |

| % | |

|

Globale Marktsegmentierung für primäre Immundefizienz nach Typ (Antikörpermangel, Zelldefizienz und angeborene Immundefizienz), Behandlungstyp (Immunglobulin-Ersatztherapie, Antibiotikatherapie, Stammzell- und Gentherapie und andere), Endbenutzer (Krankenhäuser, Kliniken und andere) – Branchentrends und Prognose bis 2032

Primäre Immundefizienz Marktgröße

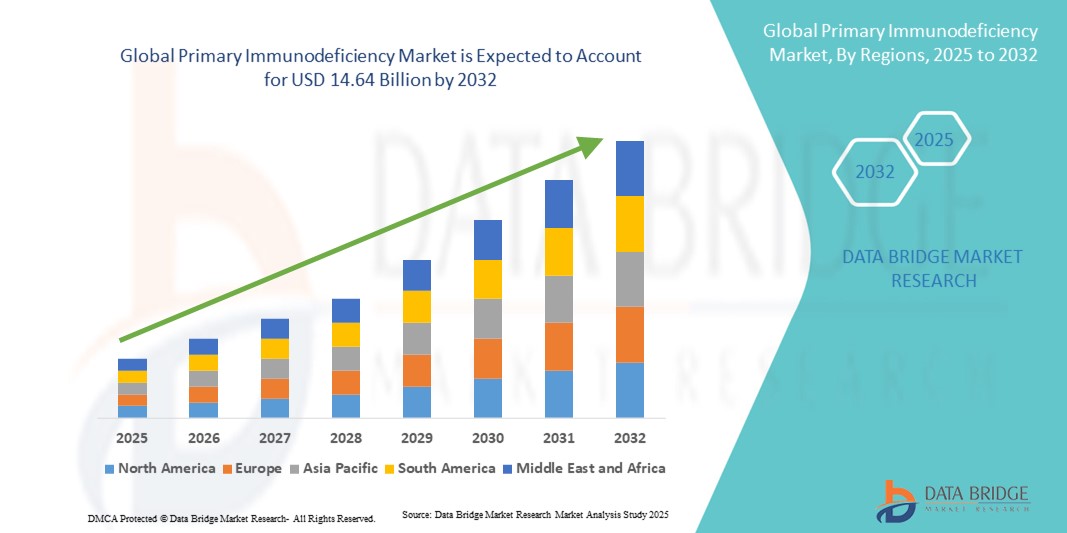

- Der globale Markt für primäre Immundefizienz wurde im Jahr 2024 auf 8,84 Milliarden US-Dollar geschätzt und dürfte bis 2032 14,64 Milliarden US-Dollar erreichen , bei einer CAGR von 6,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein und die Diagnose primärer Immundefizienzerkrankungen sowie durch Fortschritte bei Biologika, Immunglobulintherapien und genbasierten Behandlungen vorangetrieben, die die Behandlungsergebnisse der Patienten verbessern.

- Steigende Gesundheitsausgaben, eine wachsende Patientenzahl und die zunehmende Verbreitung neuartiger und zielgerichteter Therapien machen die Behandlung primärer Immundefizienz-Erkrankungen zu einem unverzichtbaren Bestandteil der Behandlung von Erkrankungen des Immunsystems. Diese Faktoren beschleunigen die Einführung fortschrittlicher Therapielösungen und kurbeln damit das Wachstum der Branche deutlich an.

Primäre Immundefizienz Marktanalyse

- Primäre Immundefizienz-Erkrankungen (PID), die durch Defekte im Immunsystem verursacht werden, gelten aufgrund ihres Potenzials für schwere Infektionen und langfristige Komplikationen zunehmend als kritische Schwerpunktbereiche im Gesundheitswesen. Dies führt zu einer steigenden Nachfrage nach fortschrittlicher Diagnostik und Therapie sowohl bei Kindern als auch bei Erwachsenen.

- Die steigende Nachfrage nach einem effektiven PID-Management wird vor allem durch das wachsende Bewusstsein bei Ärzten und Patienten, verbesserte Diagnosemöglichkeiten und die zunehmende Verfügbarkeit von Immunglobulin-Ersatztherapien und genbasierten Behandlungen angetrieben.

- Nordamerika dominierte den PID-Markt mit dem größten Umsatzanteil von 39,3 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, die frühzeitige Einführung neuartiger Therapien und erhebliche Investitionen in Forschung und Entwicklung, wobei die USA eine starke Akzeptanz von Biologika und Präzisionstherapien für seltene Immundefekte verzeichneten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im PID-Markt sein, da der Zugang zur Gesundheitsversorgung zunimmt, das Bewusstsein dafür steigt und die Gesundheitsausgaben in den Schwellenländern steigen.

- Das Segment der Immunglobulin-Ersatztherapie dominierte den PID-Markt mit einem Marktanteil von 46,1 % im Jahr 2024, getrieben durch seine nachgewiesene Wirksamkeit bei der Senkung der Infektionsraten und der Verbesserung der Lebensqualität von PID-Patienten.

Berichtsumfang und Marktsegmentierung für primäre Immundefizienz

|

Eigenschaften |

Primäre Immundefizienz – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für primäre Immundefizienz

„Ausbau fortschrittlicher Therapien und personalisierter Behandlungsansätze“

- Ein bedeutender Trend auf dem globalen PID-Markt ist die zunehmende Akzeptanz fortschrittlicher Therapien, darunter Immunglobulinersatz, Biologika und neue gen- und zellbasierte Behandlungen, die das Krankheitsmanagement verändern und die Behandlungsergebnisse der Patienten verbessern.

- So ermöglichen beispielsweise jüngste Entwicklungen in der Gentherapie die gezielte Korrektur spezifischer Immundefekte, während langwirksame Immunglobulinpräparate die Dosierungshäufigkeit reduzieren und den Patientenkomfort erhöhen. Unternehmen wie Shire (Takeda) und CSL Behring bieten zunehmend personalisierte, auf das individuelle Patientenprofil zugeschnittene PID-Behandlungspläne an.

- Personalisierte Behandlungsansätze, die diagnostische Fortschritte und genetische Profile nutzen, ermöglichen es Ärzten, Therapien und Dosierungspläne zu optimieren, Nebenwirkungen zu minimieren und gleichzeitig die Wirksamkeit zu maximieren. Einige Therapien beinhalten mittlerweile prädiktive Biomarker , um die Immunfunktion zu überwachen und die Behandlung anzupassen.

- Die Integration von Telemedizin-Plattformen und digitalen Gesundheitstools in die PID-Versorgung erleichtert die Fernüberwachung des Patientenzustands, der Therapietreue und der Infektionsverfolgung und verbessert so die Kontinuität der Versorgung. Diese digitale Integration ermöglicht zudem eine zentrale Verwaltung von Patientendaten bei verschiedenen Gesundheitsdienstleistern.

- Dieser Trend zu personalisierteren, präziseren und patientenzentrierten Therapielösungen verändert die Erwartungen an die PID-Versorgung und veranlasst Pharmaunternehmen zu Innovationen mit zielgerichteten Therapien, Behandlungsmöglichkeiten für zu Hause und unterstützenden digitalen Tools.

- Die Nachfrage nach fortschrittlichen, patientenfreundlichen und maßgeschneiderten PID-Therapien wächst weltweit rasant, da Gesundheitsdienstleister und Patienten zunehmend Wert auf verbesserte Ergebnisse, Komfort und ein langfristiges Krankheitsmanagement legen.

Primäre Immundefizienz Marktdynamik

Treiber

„Steigerndes Bewusstsein, Frühdiagnose und zunehmende Akzeptanz von Biologika“

- Das wachsende Bewusstsein für PID-Erkrankungen bei medizinischem Fachpersonal und Patienten sowie verbesserte Diagnosemöglichkeiten sind ein wichtiger Treiber des Marktwachstums. Eine frühzeitige Diagnose ermöglicht ein rechtzeitiges Eingreifen und reduziert so infektionsbedingte Komplikationen und Gesundheitskosten.

- So erweiterte CSL Behring im März 2024 sein Portfolio an Immunglobulintherapien um neue Formulierungen, die eine einfachere Verabreichung ermöglichen und so die Compliance und die Behandlungsergebnisse der Patienten verbessern. Solche strategischen Innovationen dürften die Akzeptanz von PID-Therapien im Prognosezeitraum fördern.

- Der zunehmende Einsatz von Biologika und Immunglobulin-Ersatztherapien sowie die zunehmende staatliche Unterstützung für die Behandlung seltener Krankheiten treiben das Marktwachstum weiter voran. Personalisierte Therapien, Infusionsmöglichkeiten für zu Hause und digitale Überwachungstools verbessern die Therapietreue und die Lebensqualität der Patienten.

- Die Kombination aus wachsendem Patientenbewusstsein, fortschrittlichen Behandlungsmöglichkeiten und unterstützenden Gesundheitsrichtlinien positioniert das PID-Management weltweit als ein zunehmend zugängliches und effektives Gesundheitssegment

Einschränkung/Herausforderung

„Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenregionen“

- Die hohen Kosten fortschrittlicher PID-Therapien, insbesondere Gen- und Biologika-Therapien, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in preissensiblen oder ressourcenarmen Regionen. Dies schränkt den Zugang für Patienten ein, die eine lebenslange Therapie benötigen.

- Beispielsweise können Gentherapien für bestimmte schwere Formen der PID Hunderttausende von Dollar pro Patient kosten, was die Verfügbarkeit auf entwickelte Märkte mit Versicherungsschutz oder staatlicher Unterstützung beschränkt.

- Eine eingeschränkte Gesundheitsinfrastruktur, ein Mangel an ausgebildeten Fachkräften und eine uneinheitliche Verfügbarkeit von Immunglobulinprodukten in Schwellenländern erschweren den Zugang zu Behandlungen zusätzlich. Zwar gibt es globale Programme und Initiativen zur Patientenunterstützung, doch bestehen weiterhin Unterschiede bei der Akzeptanz von Behandlungen.

- Um eine breitere Marktdurchdringung und nachhaltiges Wachstum zu erreichen, ist es entscheidend, diese Herausforderungen durch Kostensenkungsstrategien, den Ausbau der Vertriebskanäle und Patientenunterstützungsprogramme zu bewältigen.

- Um die Barrieren hinsichtlich der Zugänglichkeit und Erschwinglichkeit auf dem globalen PID-Markt zu überwinden, sind eine stärkere Sensibilisierung, Aufklärung und Zusammenarbeit zwischen den Beteiligten, darunter Regierungen, Gesundheitsdienstleister und Pharmaunternehmen, von entscheidender Bedeutung.

Primäre Immunschwäche Marktumfang

Der Markt ist nach Typ, Behandlungsart und Endbenutzer segmentiert.

- Nach Typ

Der Markt für primäre Immundefizienz ist nach Typ in Antikörpermangel, Zelldefizienz und angeborene Immundefizienz segmentiert. Das Segment Antikörpermangel dominierte den Markt mit dem größten Umsatzanteil von 48 % im Jahr 2024, bedingt durch die hohe Prävalenz von B-Zell-bezogenen Immundefizienzerkrankungen wie X-chromosomaler Agammaglobulinämie und variabler Immundefizienz. Diese Erkrankungen erfordern oft eine langfristige Immunglobulin-Ersatztherapie, die weltweit zum Behandlungsstandard geworden ist. Die breite Einführung von Diagnosetests für Antikörpermangel und strenge klinische Leitlinien untermauern die Dominanz dieses Segments weiter. Große Pharmaunternehmen investieren weiterhin in Antikörpertherapien, um Wirksamkeit und Therapietreue der Patienten zu verbessern und so ein stetiges Umsatzwachstum zu unterstützen. Darüber hinaus werden Antikörpermangelerkrankungen bei Kindern und Erwachsenen häufiger diagnostiziert, was den Patientenpool insgesamt vergrößert.

Das Segment Zellinsuffizienz wird voraussichtlich zwischen 2025 und 2032 mit 19,2 % das höchste Wachstum verzeichnen, angetrieben durch Fortschritte in der Stammzell- und Gentherapie für T-Zell- und kombinierte Immundefekte. Dieses Segment gewinnt an Bedeutung, da neuere, kurative Behandlungsmöglichkeiten entstehen, insbesondere für schwere kombinierte Immundefekte (SCID) und andere T-Zell-Erkrankungen. Das steigende Bewusstsein unter Klinikern und erhöhte Investitionen in die Forschung beschleunigen die Akzeptanz. Die zunehmende Verfügbarkeit klinischer Studien und spezialisierter Behandlungszentren trägt ebenfalls zum schnellen Wachstum des Segments bei. Zelltherapien bieten die Möglichkeit einer langfristigen Korrektur von Immundefekten und sind daher für die wachsende Patientenpopulation in Industrie- und Schwellenländern äußerst attraktiv.

- Nach Behandlungstyp

Auf der Grundlage der Behandlungsart ist der primäre Markt für Immundefizienz in Immunglobulinersatztherapie, Antibiotikatherapie, Stammzell- und Gentherapie und andere segmentiert. Die Immunglobulinersatztherapie dominierte den Markt mit dem größten Umsatzanteil von 46,1 % im Jahr 2024 aufgrund ihrer nachgewiesenen Wirksamkeit bei der Vorbeugung wiederkehrender Infektionen und der Verbesserung der Lebensqualität der Patienten. Diese Therapie wird für die meisten Antikörpermangelerkrankungen empfohlen und ist sowohl in intravenöser als auch in subkutaner Darreichungsform erhältlich. Innovationen bei langwirksamen und zu Hause verabreichten Immunglobulinprodukten verbessern die Therapietreue und den Komfort der Patienten weiter. Große Pharmaunternehmen wie CSL und Takeda erweitern kontinuierlich ihre Immunglobulinportfolios und stärken so die Dominanz dieses Segments. Das Sicherheitsprofil der Therapie, die klinische Akzeptanz und die breite Patientenbasis machen sie zum Rückgrat des PID-Managements weltweit.

Das Segment Stammzell- und Gentherapie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,5 % verzeichnen, angetrieben durch die Entwicklung neuer Behandlungsansätze für schwere Immundefekte wie SCID und das Wiskott-Aldrich-Syndrom. Technologische Fortschritte in der Genomeditierung, insbesondere CRISPR-Cas9, und der autologen hämatopoetischen Stammzelltransplantation erweitern die Behandlungsmöglichkeiten. Zunehmende klinische Studien, behördliche Zulassungen in entwickelten Märkten und ein steigendes Patientenbewusstsein tragen zum schnellen Wachstum bei. Diese Therapien bieten das Potenzial zur dauerhaften Korrektur von Immundefekten und sind daher für Patienten und medizinisches Fachpersonal gleichermaßen äußerst attraktiv.

- Nach Endbenutzer

Der primäre Markt für Immundefizienz ist nach Endnutzern in Krankenhäuser, Kliniken und andere Bereiche unterteilt. Das Segment Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 53 % im Jahr 2024, was auf die Verfügbarkeit moderner Diagnoseeinrichtungen, Infusionszentren und spezialisierter Immunologieabteilungen zurückzuführen ist. Krankenhäuser bieten eine umfassende Versorgung von PID-Patienten, einschließlich der intravenösen Verabreichung von Immunglobulinen, der Überwachung auf unerwünschte Ereignisse und der Teilnahme an klinischen Studien. Die Präsenz multidisziplinärer Behandlungsteams und der hohe Patientendurchsatz stärken die Dominanz der Krankenhäuser sowohl in entwickelten als auch in aufstrebenden Märkten. Partnerschaften mit Pharmaunternehmen für Patientenhilfsprogramme tragen ebenfalls zum Umsatzwachstum in diesem Segment bei.

Das Segment Kliniken wird voraussichtlich von 2025 bis 2032 mit 18,9 % das höchste Wachstum verzeichnen. Begünstigt wird dies durch die steigende Zahl ambulanter Immunologie-Kliniken, die subkutane Immunglobulintherapie und häusliche Pflege anbieten. Kliniken bieten eine bequeme und zugängliche Versorgung, insbesondere in städtischen und halbstädtischen Regionen, und reduzieren so die Notwendigkeit von Krankenhausaufenthalten. Die Integration von Telemedizin, ein steigendes Bewusstsein und verbesserte Diagnosemöglichkeiten beschleunigen die Akzeptanz. Spezialisierte Kliniken arbeiten zudem mit Biopharmaunternehmen zusammen, um den Patientenzugang zu innovativen Therapien zu erweitern und so zu einer schnelleren Marktexpansion in diesem Endverbrauchersegment beizutragen.

Primäre Immundefizienz Markt Regionale Analyse

- Nordamerika dominierte den Markt für primäre Immundefizienz mit dem größten Umsatzanteil von 39,3 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, die frühzeitige Einführung neuartiger Therapien und erhebliche Investitionen in Forschung und Entwicklung, wobei die USA eine starke Akzeptanz von Biologika und Präzisionstherapien für seltene Immundefizienzerkrankungen verzeichneten.

- Gesundheitsdienstleister und Patienten in der Region legen großen Wert auf den Zugang zu spezialisierter Versorgung, hochmodernen Diagnoseeinrichtungen und innovativen Therapien, die die Behandlungsergebnisse und die Lebensqualität der Patienten verbessern.

- Die breite Akzeptanz von PID-Behandlungen wird zusätzlich durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, starke staatliche Unterstützung für seltene Krankheiten und die Präsenz führender Pharmaunternehmen, die sich auf Immundefizienztherapien konzentrieren, unterstützt. Diese Kombination macht Nordamerika zum größten und reifsten Markt für PID-Management.

Einblicke in den US-Markt für primäre Immundefizienz

Der US-Markt für primäre Immundefizienz erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf hohe Diagnoseraten, eine starke Gesundheitsinfrastruktur und die schnelle Akzeptanz fortschrittlicher Therapien wie Immunglobulinersatz und genbasierte Behandlungen zurückzuführen. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf Früherkennung und effektive Managementstrategien, um infektionsbedingte Komplikationen zu reduzieren. Die zunehmende Präferenz für häusliche Immunglobulin-Infusionen, kombiniert mit einer starken Nachfrage nach Biologika und Präzisionstherapien, treibt den US-amerikanischen PID-Markt weiter voran. Darüber hinaus tragen staatliche Unterstützung für die Behandlung seltener Krankheiten und laufende klinische Studien maßgeblich zum Wachstum des Marktes bei.

Einblicke in den europäischen Markt für primäre Immundefizienz

Der europäische Markt für primäre Immundefizienz wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf das steigende Bewusstsein für seltene Immunerkrankungen, den verbesserten Zugang zu Diagnoseinstrumenten und unterstützende Gesundheitspolitiken zurückzuführen. Die zunehmende Urbanisierung und die Nachfrage nach fortschrittlichen Biologika fördern die Einführung von PID-Therapien. Europäische Patienten profitieren zudem von der Verfügbarkeit von subkutanen Immunglobulin-Therapien für zu Hause, die die Behandlungsflexibilität und die Lebensqualität verbessern. Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern, Kliniken und Fachzentren, wobei die Therapien sowohl in etablierte Gesundheitssysteme als auch in neu entstehende Versorgungsstrukturen für seltene Krankheiten integriert werden.

Markteinblick in Großbritannien zum Thema primäre Immunschwäche

Der britische Markt für primäre Immundefizienz wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch staatlich geförderte Aufklärungsprogramme, klinische Forschungsinitiativen und den Zugang zu fortschrittlichen biologischen Behandlungen. Bedenken hinsichtlich nicht oder falsch diagnostizierter Immundefizienzerkrankungen ermutigen Gesundheitsdienstleister, fortschrittliche genetische und biomarkerbasierte Diagnostik einzusetzen. Die robuste Infrastruktur des britischen National Health Service (NHS) und seine Strategie für seltene Krankheiten dürften das Marktwachstum weiter ankurbeln, indem sie den Patientenzugang sowohl zur Standard-Immunglobulintherapie als auch zu innovativen Gentherapien verbessern.

Markteinblick in Deutschland zum Thema primäre Immunschwäche

Der deutsche Markt für primäre Immundefizienz wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Maßgeblich hierfür sind hohe Investitionen in Biotechnologie , fortschrittliche Diagnosemöglichkeiten und patientenorientierte Behandlungsmodelle. Deutschlands gut ausgebaute Gesundheitsinfrastruktur sowie der Schwerpunkt auf Innovation und Präzisionsmedizin fördern die Einführung neuartiger PID-Therapien, insbesondere der Genomeditierung und personalisierter Biologika. Die Integration der PID-Versorgung in fortschrittliche Gesundheitsnetzwerke gewinnt zunehmend an Bedeutung, wobei Sicherheit, Wirksamkeit und Nachhaltigkeit im Einklang mit den lokalen Gesundheitsprioritäten im Vordergrund stehen.

Markteinblick in die primäre Immunschwäche im asiatisch-pazifischen Raum

Der Markt für primäre Immundefizienz im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Dies ist auf das steigende Gesundheitsbewusstsein, den verbesserten Zugang zu Diagnostika und die steigenden Gesundheitsausgaben in Ländern wie China, Japan und Indien zurückzuführen. Der zunehmende Fokus der Region auf die Behandlung seltener Krankheiten, unterstützt durch staatliche Initiativen zur Förderung digitaler Gesundheit und fortschrittlicher Therapien, treibt die Einführung von PID-Behandlungen voran. Da die APAC-Region ihre Biopharma-Produktionskapazitäten stärkt, werden Immunglobulintherapien und neuartige Biologika zudem für einen breiteren Patientenkreis erschwinglich und zugänglich.

Einblicke in den japanischen Markt für primäre Immundefizienz

Der japanische Markt für primäre Immundefizienz gewinnt dank des hochtechnologisierten Gesundheitssystems des Landes, der frühen Einführung fortschrittlicher Biologika und der zunehmenden Fokussierung auf seltene Krankheiten an Dynamik. Der japanische Markt legt großen Wert auf Gentests und Präzisionsdiagnostik, um PID-Patienten besser identifizieren zu können. Die Integration der Immunglobulintherapie in digitale Überwachungssysteme treibt das Wachstum an, während die alternde Bevölkerung Japans die Nachfrage nach einfacher zu verabreichenden, langfristigen Immununterstützungstherapien sowohl im Krankenhaus als auch in der häuslichen Pflege voraussichtlich weiter ankurbeln wird.

Markteinblick in Indien für primäre Immundefizienz

Der indische Markt für primäre Immundefizienz hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende Gesundheitsinfrastruktur des Landes, die schnelle Urbanisierung und die steigenden Diagnoseraten zurückzuführen ist. Indien ist einer der am schnellsten wachsenden Märkte für Therapien seltener Krankheiten, wobei PID sowohl bei Kindern als auch bei Erwachsenen an Bedeutung gewinnt. Der Trend zu einer allgemeinen Gesundheitsversorgung, kombiniert mit der Verfügbarkeit erschwinglicher Immunglobulintherapien und der Präsenz inländischer Biopharma-Hersteller, sind Schlüsselfaktoren für den Markt in Indien. Darüber hinaus wird erwartet, dass staatlich geförderte Richtlinien für seltene Krankheiten den Patientenzugang und das Marktwachstum weiter verbessern.

Marktanteil bei primärer Immunschwäche

Die primäre Immundefizienz-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Baxter (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- CSL (Australien)

- Octapharma AG (Schweiz)

- Biotest AG (Deutschland)

- Kedrion (USA)

- Bio Products Laboratory Limited (Großbritannien)

- LFB (Frankreich)

- Grifols, SA (Spanien)

- Lupine. (Indien)

- ADMA Biologics, Inc. (USA)

- medac GmbH (Deutschland)

- Novartis AG (Schweiz)

- Pharming (Niederlande)

- Horizon Therapeutics plc (Irland)

- Amgen Inc. (USA)

- UCB SA (Belgien)

- Gilead Sciences, Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für primäre Immundefizienz?

- Im Juni 2025 gab Takeda bekannt, dass die US-amerikanische Food and Drug Administration (FDA) Gammagard Liquid ERC zugelassen hat, eine Immunglobulintherapie mit niedrigem IgA-Spiegel für Patienten ab zwei Jahren mit primärer Immunschwäche. Diese gebrauchsfertige Therapie bietet Flexibilität durch intravenöse und subkutane Verabreichungsmöglichkeiten und eröffnet damit eine neue Behandlungsmöglichkeit für Patienten mit niedrigem IgA-Spiegel.

- Im Mai 2025 zeigte eine internationale klinische Studie unter der Leitung des University College London (UCL), dass eine experimentelle Gentherapie die Immunfunktion bei allen neun Kindern, die wegen schwerer Leukozytenadhäsionsdefizienz I (LAD-I), einer seltenen und lebensbedrohlichen Immunerkrankung, behandelt wurden, erfolgreich wiederherstellte. Dieser Durchbruch gibt Kindern Hoffnung, für die es bisher nur begrenzte Behandlungsmöglichkeiten gab.

- Im Oktober 2024 startete Prime Medicine eine klinische Phase-I/II-Studie mit Fokus auf Erwachsene mit stabiler chronischer Granulomatose (CGD), einer primären Immundefizienz. Präklinische Studien zeigten, dass PM359 die genetische Variante, die CGD verursacht, in über 75 % der hämatopoetischen Stammzellen der Patienten korrigierte. Die Studie soll die Sicherheit und Wirksamkeit dieser Gentherapie beim Menschen untersuchen. Daten werden für 2025 erwartet.

- Im Juni 2024 erhielt Grifols‘ Tochtergesellschaft Biotest die FDA-Zulassung für Yimmugo, eine intravenöse Immunglobulin-Therapie (IVIG) für primäre Immundefekte. Yimmugo wurde ursprünglich Ende 2022 in Europa eingeführt und soll nun Ende 2024 in den USA kommerziell eingeführt werden. Die Produktion erfolgt in einer neu von der FDA zertifizierten Anlage in Dreieich, Deutschland.

- Diese Markteinführung erweitert das PID-Produktportfolio von Grifols und verbessert den Patientenzugang zur IVIG-Therapie in Nordamerika

- Im April 2024 erhielt X4 Pharmaceuticals die FDA-Zulassung für Xolremdi (Mavorixafor), die erste Therapie, die speziell für das WHIM-Syndrom, eine seltene primäre Immundefizienz, indiziert ist. Dieses orale Medikament zielt auf das CXCR4-Gen ab, um die Anzahl reifer Neutrophilen und Lymphozyten im Blutkreislauf zu erhöhen und so die zugrunde liegende Immunschwäche zu bekämpfen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.