Global Printing Inks Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.96 Billion

USD

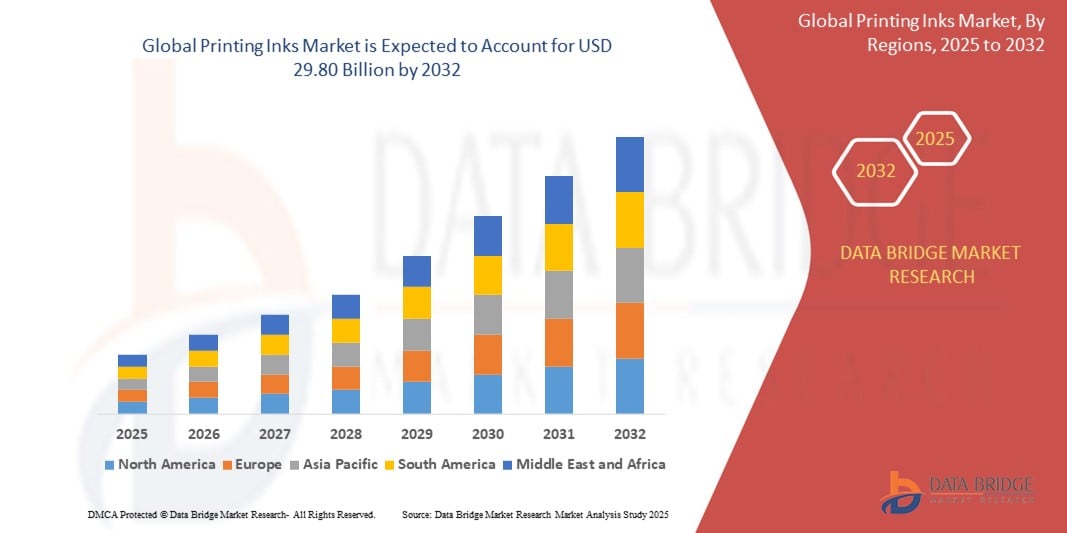

29.80 Billion

2024

2032

USD

20.96 Billion

USD

29.80 Billion

2024

2032

| 2025 –2032 | |

| USD 20.96 Billion | |

| USD 29.80 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Druckfarben nach Druckverfahren (Tiefdruckfarben, Flexodruckfarben, Lithografiefarben, Digitaldruckfarben und Sonstige), Harz (modifiziertes Kolophonium, modifizierte Cellulose, Acryl, Polyurethan und Sonstige), Produkt (lösemittelbasiert, wasserbasiert, ölbasiert und UV-härtend), Anwendung (Verpackungen und Etiketten, Wellpappe, Akzidenzdruck/Verlagswesen und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Druckfarben

- Der globale Markt für Druckfarben hatte im Jahr 2024 einen Wert von 20,96 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 29,80 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hochwertigen, nachhaltigen und umweltfreundlichen Druckfarben in den Bereichen Verpackung, Akzidenzdruck und Verlagswesen angetrieben, bedingt durch sich wandelnde Verbraucherpräferenzen und regulatorischen Druck.

- Darüber hinaus beschleunigen technologische Fortschritte bei Tintenformulierungen, wie beispielsweise wasserbasierte, UV-härtende und digitale Tinten, zusammen mit dem Aufstieg des E-Commerce und kundenspezifischer Drucklösungen die Akzeptanz und erweitern die Anwendungsbereiche, wodurch das Wachstum der Branche erheblich angekurbelt wird.

Marktanalyse für Druckfarben

- Druckfarben, die zur Farbgebung und zum Schutz verschiedener Substrate verwendet werden, sind aufgrund ihrer Rolle bei der Steigerung der Produktattraktivität, der Markenidentität und der Informationsdarstellung unverzichtbare Bestandteile der Verpackungs-, Akzidenzdruck- und Verlagsindustrie.

- Die steigende Nachfrage nach Druckfarben wird vor allem durch den zunehmenden Verpackungsbedarf in der Lebensmittel-, Getränke- und Konsumgüterindustrie, die verstärkte Nutzung nachhaltiger und umweltfreundlicher Tintentechnologien sowie die Fortschritte bei digitalen und UV-härtenden Tinten angetrieben, die hochwertige, individualisierbare Drucklösungen ermöglichen.

- Der asiatisch-pazifische Raum dominierte 2024 den Markt für Druckfarben mit einem Anteil von 36,11 %, was auf die rasche Industrialisierung, das Wachstum im Verpackungs- und Verlagswesen sowie die steigende Nachfrage nach hochwertigen Druckerzeugnissen in den Schwellenländern zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Druckfarben sein, bedingt durch die steigende Nachfrage nach umweltfreundlichen und leistungsstarken Druckfarben für Verpackungen, Akzidenzdruck und Verlagswesen.

- Das Segment Verpackungen und Etiketten dominierte den Markt mit einem Marktanteil von 45,5 % im Jahr 2024 aufgrund des Wachstums im E-Commerce, bei Lebensmittel- und Getränkeverpackungen und der Nachfrage nach lebendigen, langlebigen Drucken.

Berichtsumfang und Marktsegmentierung für Druckfarben

|

Attribute |

Wichtige Markteinblicke in Druckfarben |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Druckfarben

„Steigende Nachfrage nach umweltfreundlichen und nachhaltigen Druckfarben“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Druckfarben ist die wachsende Nachfrage nach umweltfreundlichen und nachhaltigen Farbrezepturen, die durch zunehmende Umweltauflagen und die Präferenz der Verbraucher für umweltfreundliche Produkte angetrieben wird.

- Beispielsweise gewinnen wasserbasierte und UV-härtende Tinten aufgrund ihrer geringen Emissionen flüchtiger organischer Verbindungen (VOC) und ihrer reduzierten Umweltbelastung im Vergleich zu herkömmlichen lösungsmittelbasierten Tinten immer mehr an Bedeutung.

- Innovationen bei biologisch abbaubaren und biobasierten Harztechnologien ermöglichen es Herstellern, Druckfarben zu produzieren, die den ökologischen Fußabdruck minimieren und gleichzeitig hohe Leistung und Druckqualität gewährleisten. So bieten beispielsweise einige führende Druckfarbenhersteller mittlerweile pflanzenölbasierte Druckfarben an, die für Lebensmittelverpackungen geeignet sind und strenge Sicherheitsstandards erfüllen.

- Der Trend hin zu nachhaltigen Druckfarben wird auch von Markeninhabern und Verpackungsunternehmen unterstützt, die ihre Ziele der sozialen Unternehmensverantwortung (CSR) erfüllen und umweltbewusste Verbraucher ansprechen wollen.

- Dieser Trend treibt Investitionen in Forschung und Entwicklung voran, die sich auf erneuerbare Rohstoffe, recyclingfreundliche Tintenformulierungen und energieeffiziente Druckverfahren konzentrieren und so einen Kreislaufwirtschaftsansatz in der Druckindustrie fördern.

- Da Nachhaltigkeit zu einem entscheidenden Kaufkriterium wird, steigt die Nachfrage nach umweltfreundlichen Druckfarben in den Bereichen Verpackung, Akzidenzdruck und Verlagswesen rasant an und ist damit ein zentraler Wachstumstreiber für den globalen Markt für Druckfarben.

Marktdynamik von Druckfarben

Treiber

„Fortschritte im Digitaldruck“

- Die steigende Nachfrage nach schnelleren, kostengünstigeren und qualitativ hochwertigen Drucklösungen ist ein wesentlicher Treiber für die zunehmende Verbreitung digitaler Drucktechnologien auf dem Markt für Druckfarben.

- So führte beispielsweise HP Inc. im Jahr 2024 verbesserte digitale Tintenstrahldrucker mit höherer Farbgenauigkeit und schneller trocknenden Tinten ein, die eine effizientere Produktion von Verpackungen und kommerziellen Druckmaterialien ermöglichen. Solche Innovationen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Unternehmen nach mehr Flexibilität und Individualisierungsmöglichkeiten streben, bieten digitale Druckfarben Vorteile wie Kleinauflagenproduktion, variablen Datendruck und On-Demand-Druck, die mit traditionellen Druckverfahren nicht ohne Weiteres realisierbar sind.

- Darüber hinaus verbessern Fortschritte bei digitalen Tintenformulierungen, darunter UV-härtende und latexbasierte Tinten, die Haltbarkeit der Drucke, die Substratverträglichkeit und die Umweltverträglichkeit, wodurch der Digitaldruck in verschiedenen Anwendungsbereichen zur bevorzugten Wahl wird.

- Der zunehmende Einsatz personalisierter Verpackungen, Etiketten und Marketingmaterialien in Verbindung mit dem wachsenden E-Commerce-Sektor treibt die Nachfrage nach digitalen Drucklösungen mit fortschrittlichen Tintentechnologien an. Der Trend zur Automatisierung und Integration digitaler Arbeitsabläufe unterstützt das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

„Steigende Umweltauflagen“

- Verschärfte Umweltauflagen bezüglich flüchtiger organischer Verbindungen (VOCs), gefährlicher Chemikalien und nicht biologisch abbaubarer Substanzen in Druckfarben stellen eine erhebliche Herausforderung für das Wachstum des Druckfarbenmarktes dar. Da Regierungen weltweit die Konformitätsstandards verschärfen, stehen Hersteller zunehmend unter Druck, ihre Produkte so umzuformulieren, dass sie den Umwelt- und Sicherheitsanforderungen entsprechen.

- Beispielsweise haben die REACH-Verordnung der Europäischen Union und die VOC-Emissionsstandards der US-Umweltschutzbehörde (EPA) zu einer strengeren Überprüfung lösungsmittelbasierter Druckfarben geführt, was wiederum höhere Kosten für die Einhaltung der Vorschriften, die Neuformulierung und die Zertifizierung zur Folge hatte.

- Die Anpassung an diese regulatorischen Änderungen erfordert erhebliche Investitionen in Forschung und Entwicklung, um emissionsarme, wasserbasierte und biologisch abbaubare Tinten ohne Leistungseinbußen zu entwickeln. Unternehmen wie Sun Chemical und die Flint Group arbeiten an umweltfreundlicheren Lösungen, doch der Übergang bleibt komplex und ressourcenintensiv, insbesondere für kleine und mittlere Unternehmen.

- Zudem erschweren die unterschiedlichen regulatorischen Rahmenbedingungen in den einzelnen Ländern die globale Produktion und den Vertrieb und zwingen Tintenhersteller zur Einhaltung diverser Compliance-Vorgaben. Diese Fragmentierung kann zu betrieblichen Ineffizienzen führen und die Verfügbarkeit bestimmter Tintenarten in bestimmten Regionen einschränken.

- Nachhaltige Druckfarben bieten zwar langfristige Vorteile, doch die unmittelbaren Kostenfolgen, technische Herausforderungen bei der Neuformulierung und der Bedarf an behördlichen Genehmigungen behindern einen schnellen Markteintritt und stellen Druckfarbenhersteller in einem hart umkämpften Umfeld vor eine ständige Herausforderung.

Marktübersicht für Druckfarben

Der Markt ist segmentiert nach Druckverfahren, Harz, Produkt und Anwendung.

- Durch Druckverfahren

Basierend auf dem Druckverfahren wird der Markt für Druckfarben in Tiefdruckfarben, Flexodruckfarben, Lithografiefarben, Digitaldruckfarben und Sonstige unterteilt. Das Segment der Tiefdruckfarben erzielte 2024 den größten Marktanteil, was auf ihren weitverbreiteten Einsatz in der Massenverpackungsindustrie zurückzuführen ist. Ihre Fähigkeit, hochwertige und detailreiche Bilder auf flexiblen Verpackungsmaterialien zu erzeugen, hat ihre Position in der Lebensmittel- und Getränkeindustrie, der Kosmetikindustrie und der Konsumgüterindustrie gefestigt.

Für den Bereich der digitalen Tinten wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet, angetrieben durch die steigende Nachfrage nach Kleinauflagen und den Trend zur Individualisierung. Digitale Tinten bieten kurze Einrichtungszeiten, variable Datenverarbeitung und werden zunehmend für Etikettendruck und Textilanwendungen eingesetzt, insbesondere in On-Demand-Umgebungen.

- Durch Harz

Basierend auf dem verwendeten Harz wird der Markt für Druckfarben in modifiziertes Kolophonium, modifizierte Cellulose, Acryl, Polyurethan und weitere Harze unterteilt. Das Polyurethan-Segment erzielte 2024 mit 16,5 % den größten Marktanteil, was auf seine hervorragende Haftung, Flexibilität und Beständigkeit zurückzuführen ist. Druckfarben auf Polyurethanbasis werden zunehmend für anspruchsvolle Anwendungen wie flexible Verpackungen und industrielle Etikettierung eingesetzt.

Dem Acrylsegment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert. Ausschlaggebend hierfür sind die hervorragenden Pigmentbenetzungseigenschaften, die kurzen Trocknungszeiten und die vielseitige Anwendbarkeit auf verschiedenen Substraten. Diese Harze werden bevorzugt in wasserbasierten und UV-härtenden Druckfarben für Anwendungen von Verpackungen bis hin zum Publikationsdruck eingesetzt.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für Druckfarben in lösemittelbasierte, wasserbasierte, ölbasierte und UV-härtende Farben unterteilt. Das Segment der lösemittelbasierten Farben führte 2024 den Marktanteil an, was auf ihre starke Haftung auf nicht porösen Oberflächen und ihre schnelle Trocknung zurückzuführen ist. Dadurch eignen sie sich für Anwendungen im Außenbereich und für industrielle Verpackungen.

Für das Segment der UV-härtenden Tinten wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet, angetrieben durch zunehmende Umweltauflagen und die Nachfrage nach emissionsarmen, energieeffizienten Alternativen. Diese Tinten härten unter UV-Licht sofort aus und bieten so eine höhere Druckqualität bei geringerer Umweltbelastung.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Druckfarben in Verpackungen und Etiketten, Wellpappe, Akzidenzdruck/Verlagswesen und Sonstiges unterteilt. Das Segment Verpackungen und Etiketten hatte 2024 mit 45,5 % den größten Marktanteil, getrieben durch das Wachstum im E-Commerce, bei Lebensmittel- und Getränkeverpackungen sowie die Nachfrage nach brillanten und langlebigen Drucken.

Der Bereich kommerzieller Druck/Verlagswesen wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, begünstigt durch die zunehmende Nutzung im Bereich Zeitschriften, Broschüren, Kataloge und Buchdruck. Dieser Bereich profitiert von sich wandelnden Marketingstrategien und der Nachfrage nach hochauflösenden Druckinhalten.

Regionale Analyse des Marktes für Druckfarben

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 36,11 % den Markt für Druckfarben. Treiber dieses Wachstums waren die rasche Industrialisierung, das Wachstum im Verpackungs- und Verlagswesen sowie die steigende Nachfrage nach hochwertigen Druckerzeugnissen in den Schwellenländern.

- Der expandierende E-Commerce in der Region, steigende verfügbare Einkommen und die Urbanisierung tragen maßgeblich zum Marktwachstum bei.

- Darüber hinaus beschleunigen staatliche Initiativen zur Förderung nachhaltiger Drucklösungen und Fortschritte bei Tintenrezepturen, wie beispielsweise umweltfreundliche und UV-härtende Tinten, deren Akzeptanz sowohl in der inländischen als auch in der exportorientierten Industrie.

Einblick in den japanischen Markt für Druckfarben

Der japanische Markt wächst aufgrund der steigenden Nachfrage nach fortschrittlichen Drucktechnologien im Verlagswesen und der Verpackungsindustrie. Japanische Verbraucher und Unternehmen legen Wert auf Hochleistungstinten mit exzellenter Farbqualität und Umweltverträglichkeit. Lokale Hersteller investieren in Innovationen wie Digitaltinten und UV-härtende Formulierungen, um den strengen Vorschriften und der wachsenden Nachfrage nach nachhaltigen Produkten gerecht zu werden.

Einblick in den chinesischen Markt für Druckfarben

Der chinesische Markt für Druckfarben hielt 2024 den größten Anteil im asiatisch-pazifischen Raum. Chinas Position als globaler Produktionsstandort und die boomende Verpackungsindustrie trugen dazu bei. Staatliche Förderprogramme für umweltfreundliche Produktionsverfahren und die Reduzierung von VOC-Emissionen treiben die Nachfrage nach wasserbasierten und UV-härtenden Druckfarben an. Der steigende Konsum von verpackten Waren und die rasante Urbanisierung beflügeln das Marktwachstum zusätzlich. Chinesische Hersteller konzentrieren sich dabei auf umweltfreundliche Druckfarbentechnologien für den Inlands- und Exportmarkt.

Einblick in den europäischen Markt für Druckfarben

Der europäische Markt für Druckfarben wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind strenge regulatorische Rahmenbedingungen, die ökologische Nachhaltigkeit fördern, sowie ein steigendes Verbraucherbewusstsein für umweltfreundliche Drucklösungen. Die Region ist führend bei der Verwendung von VOC-armen Farben und recycelbaren Verpackungsmaterialien, was die Nachfrage im Verpackungs- und Akzidenzdrucksektor ankurbelt. Auch das Wachstum im Bereich Bio- und Premium-Produktverpackungen trägt zu einem verstärkten Einsatz von Spezialfarben in West- und Nordeuropa bei.

Einblick in den britischen Markt für Druckfarben

Der britische Markt dürfte im Prognosezeitraum moderat wachsen, angetrieben durch die steigende Nachfrage nach nachhaltigen und recycelbaren Druckfarben für Verpackungen und Etiketten. Staatliche Vorschriften zur Reduzierung schädlicher Emissionen und Plastikmüll bestärken Marken darin, auf wasserbasierte und UV-härtende Farben umzusteigen. Die expandierende Lebensmittel- und Getränkeverpackungsindustrie sowie das Wachstum im Bereich hochwertiger Druckerzeugnisse unterstützen die stetige Marktentwicklung.

Einblick in den deutschen Markt für Druckfarben

Der deutsche Markt für Druckfarben steht vor einem deutlichen Wachstumsschub, begünstigt durch einen starken Fokus auf Umweltschutz und technologische Innovationen bei den Farbrezepturen. Deutschlands gut ausgebaute Recyclinginfrastruktur und die Verbrauchernachfrage nach nachhaltigen Verpackungen fördern den Einsatz umweltfreundlicher Farben wie modifizierter Cellulose und Acrylfarben. Hohe industrielle Druckproduktion und Investitionen in saubere Technologien stärken die Marktaussichten zusätzlich.

Einblick in den nordamerikanischen Markt für Druckfarben

Der nordamerikanische Markt für Druckfarben wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach umweltfreundlichen und leistungsstarken Farben für Verpackungen, Akzidenzdruck und Verlagswesen. Die zunehmende Präferenz der Verbraucher für nachhaltige Produkte und strengere Umweltauflagen beschleunigen die Verbreitung wasserbasierter und UV-härtender Farben. Fortschritte in der Drucktechnologie, gepaart mit einem starken Wachstum im Einzelhandel und E-Commerce, treiben die Marktexpansion zusätzlich an.

Einblick in den US-amerikanischen Markt für Druckfarben

Der US-amerikanische Markt für Druckfarben erzielte 2024 den größten Umsatzanteil in Nordamerika, was auf die hohe Nachfrage nach Verpackungsfarben in der Lebensmittel-, Getränke- und Pharmaindustrie zurückzuführen ist. Der zunehmende Fokus auf Nachhaltigkeit und die Reduzierung schädlicher Emissionen führt zu einer breiten Anwendung lösungsmittelfreier und UV-härtender Farben. Darüber hinaus treiben der florierende E-Commerce und die steigende Nachfrage nach individualisierten Verpackungen Innovationen und die Verbreitung fortschrittlicher Druckfarbenlösungen voran.

Marktanteil von Druckfarben

Die Druckfarbenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- DIC CORPORATION (Japan)

- Flint Group India Pvt Ltd (Indien)

- TOYO INK SC HOLDINGS CO., LTD. (Japan)

- Sakata Inx (India) Private Limited (Indien)

- Siegwerk Druckfarben AG & Co. KGaA (Deutschland)

- HuberGroup India (Indien)

- T&K TOKA Corporation (Japan)

- Altana (Deutschland)

- TOKYO PRINTING INK MFG CO., LTD. (Japan)

- Wikoff Color Corporation (USA)

- Königlich Niederländische Druckfarbenfabriken Van Son (Niederlande)

- Dainichiseika Color & Chemicals Mfg.Co.,Ltd. (Japan)

- Zeller+Gmelin Corporation (Deutschland)

- Sun Chemical (USA)

- Alden & Ott Printing Inks Co (USA)

- Gardiner Colours Limited (UK)

- Kohinoor Printing Ink Co. (Indien)

- MALLARD INK CO UND OFFSET BLANKET CO, INC. (USA)

- INX International Ink Co. (USA)

- INKNOVATORS (USA)

- Avreon Chemicals India Private Limited (Indien)

Neueste Entwicklungen auf dem globalen Markt für Druckfarben

- Im August 2023 festigte die Flint Group, ein globaler Hersteller von Druckverbrauchsmaterialien, ihren Ruf als bevorzugter Lieferant nachhaltiger Druckfarben. Das Unternehmen gab bekannt, dass alle seine Bogenoffsetdruckfarben nun mineralölfrei sind. Die gesamte K+E-Prozessfarbserie der Flint Group wird nun ausschließlich aus nachhaltigeren Rezepturen hergestellt. Ziel ist es, den Einsatz umweltfreundlicher Rohstoffe zu erhöhen und die Verpackungen recyclingfähiger zu gestalten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR DRUCKFARBEN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Druckfarben

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 IMPORT- UND EXPORTDATEN

2.15 Sekundärquellen

2.16 Globaler Markt für Druckfarben: Forschungsüberblick

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 Produktions- und Verbrauchsanalyse

5.3 IMPORT-EXPORT-SZENARIO

5.4 Technologische Fortschritte der Hersteller

5.5 Porters Fünf-Kräfte-Modell

5.6 Auswahlkriterien für Lieferanten

5.7 PESTEL-ANALYSE

5.8 Geltungsbereich der Regulierung

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE STANDARDS

5.8.3 Sicherheitsstandards

5.8.3.1. MATERIALHANDHABUNG & LAGERUNG

5.8.3.2. TRANSPORT & VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6. PREISANALYSE

7. LIEFERKETTENANALYSE

7.1 ÜBERSICHT

7.2 Logistische Kostenszenario

7.3 Bedeutung von Logistikdienstleistern

8. Klimawandel-Szenario

8.1 Umweltbelange

8.2 Reaktion der Branche

8.3 Rolle der Regierung

8.4 Empfehlungen des Analysten

9. WELTWEITER MARKT FÜR DRUCKFARBEN, NACH PRODUKTTYP, 2022-2031, (Mio. USD) (KILO-TONNEN)

9.1 ÜBERSICHT

9.2 LÖSUNGSMITTELBASIERTE TINTEN

9.3 WASSERBASIERTE TINTEN

9.3.1 ACRYLBASIERT

9.3.2 MÄNNLICH BASIERT

9.3.3 SHELLAK-BASIERT

9.3.4 ANDERE

9.4 UV-HÄRTENDE FARBEN

9.5 ÖLBASIERTE FARBEN

9.6 Heißschmelztinten

9.7 Pulvertinten

9.8 Energiehärtbare Tinten

9.9 UV-LED-Härtbare Tinten

9.1 ANDERE

10. WELTWEITER MARKT FÜR DRUCKFARBEN, NACH VERFAHREN, 2022-2031 (Mio. USD)

10.1 ÜBERSICHT

10.2 Flexodruck

10.3 GRAVUR

10.4 Siebdruck

10.5 LITHOGRAFISCH

10.6 DIGITAL

10.7 Siebdruck

10,8 Offset

10.9 Buchdruck

10.1 Tampondruck

10.11 Metalldekoration

10.12 ANDERE

11. WELTWEITER MARKT FÜR DRUCKFARBEN, NACH HARZART, 2022-2031 (Mio. USD)

11.1 ÜBERSICHT

11.2 ACRYLHARZE

11.3 POLYURETHANHARZE

11.4 POLYAMIDHARZE

11.5 Modifizierte Kolophoniumharze

11.6 CELLULOSEDERIVATE HARZE

11.7 EPOXIDHARZE

11.8 POLYESTERHARZE

11.9 ALKYD-HARZE

11.1 Vinylharze

11.11 POLYKETONHARZE

11.12 Nitrocelluloseharze

11.13 ANDERE

12. WELTWEITER MARKT FÜR DRUCKFARBEN, NACH ANWENDUNG, 2022-2031 (Mio. USD)

12.1 ÜBERSICHT

12.2 VERPACKUNG

12.2.1 VERPACKUNG NACH ANWENDUNG

12.2.1.1. ETIKETTEN

12.2.1.2. PAPIERE

12.2.1.3. Flexible Verpackung

12.2.1.4. Faltkartons

12.2.1.5. KARTONS

12.2.1.6. TAGS

12.2.1.7. ANDERE

12.2.2 VERPACKUNG, NACH PRODUKTTYP

12.2.2.1. LÖSUNGSMITTELBASIERTE TINTEN

12.2.2.2. WASSERBASIERTE TINTEN

12.2.2.3. UV-HÄRTENDE TINTEN

12.2.2.4. ÖLBASIERTE TINTEN

12.2.2.5. Heißschmelztinten

12.2.2.6. Pulvertinten

12.2.2.7. Energiehärtbare Tinten

12.2.2.8. UV-LED-härtende Tinten

12.2.2.9. ANDERE

12.3 VERÖFFENTLICHUNG

12.3.1 Veröffentlichung auf Antrag

12.3.1.1. BÜCHER

12.3.1.2. ZEITUNGEN

12.3.1.3. Zeitschriften

12.3.1.4. ANDERE

12.3.2 VERÖFFENTLICHUNG NACH PRODUKTTYP

12.3.2.1. LÖSUNGSMITTELBASIERTE TINTEN

12.3.2.2. WASSERBASIERTE TINTEN

12.3.2.3. UV-HÄRTENDE TINTEN

12.3.2.4. ÖLBASIERTE TINTEN

12.3.2.5. Heißschmelztinten

12.3.2.6. Pulvertinten

12.3.2.7. Energiehärtbare Tinten

12.3.2.8. UV-LED-härtende Tinten

12.3.2.9. ANDERE

12.4 Kommerzieller Druck

12.4.1 Kommerzieller Druck, nach Produktart

12.4.1.1. LÖSUNGSMITTELBASIERTE TINTEN

12.4.1.2. WASSERBASIERTE TINTEN

12.4.1.3. UV-HÄRTENDE TINTEN

12.4.1.4. ÖLBASIERTE TINTEN

12.4.1.5. Heißschmelztinten

12.4.1.6. Pulvertinten

12.4.1.7. Energiehärtbare Tinten

12.4.1.8. UV-LED-härtende Tinten

12.4.1.9. ANDERE

12.5 TEXTILIEN

12.5.1 TEXTILIEN, NACH PRODUKTART

12.5.1.1. LÖSUNGSMITTELBASIERTE TINTEN

12.5.1.2. WASSERBASIERTE TINTEN

12.5.1.3. UV-HÄRTENDE FARBEN

12.5.1.4. ÖLBASIERTE FARBEN

12.5.1.5. Heißschmelztinten

12.5.1.6. Pulvertinten

12.5.1.7. Energiehärtbare Tinten

12.5.1.8. UV-LED-Härtbare Tinten

12.5.1.9. ANDERE

12.6 KUNST

12.6.1 Kunst, nach Produkttyp

12.6.1.1. LÖSUNGSMITTELBASIERTE TINTEN

12.6.1.2. WASSERBASIERTE TINTEN

12.6.1.3. UV-HÄRTENDE FARBEN

12.6.1.4. ÖLBASIERTE TINTEN

12.6.1.5. Heißschmelztinten

12.6.1.6. Pulvertinten

12.6.1.7. Energiehärtbare Tinten

12.6.1.8. UV-LED-härtende Tinten

12.6.1.9. ANDERE

12.7 Flyer und Broschüren

12.7.1 Flyer und Broschüren, nach Produktart

12.7.1.1. LÖSUNGSMITTELBASIERTE TINTEN

12.7.1.2. WASSERBASIERTE TINTEN

12.7.1.3. UV-HÄRTENDE FARBEN

12.7.1.4. ÖLBASIERTE TINTEN

12.7.1.5. Heißschmelztinten

12.7.1.6. Pulvertinten

12.7.1.7. Energiehärtbare Tinten

12.7.1.8. UV-LED-härtende Tinten

12.7.1.9. ANDERE

12.8 DEKORATIVER DRUCK

12.8.1 Dekorativer Druck, nach Produkttyp

12.8.1.1. LÖSUNGSMITTELBASIERTE TINTEN

12.8.1.2. WASSERBASIERTE TINTEN

12.8.1.3. UV-HÄRTENDE FARBEN

12.8.1.4. ÖLBASIERTE TINTEN

12.8.1.5. Heißschmelztinten

12.8.1.6. Pulvertinten

12.8.1.7. Energiehärtbare Tinten

12.8.1.8. UV-LED-härtende Tinten

12.8.1.9. ANDERE

12.9 Keramik oder Elektronik

12.9.1 Keramik oder Elektronik, nach Produktart

12.9.1.1. LÖSUNGSMITTELBASIERTE TINTEN

12.9.1.2. WASSERBASIERTE TINTEN

12.9.1.3. UV-HÄRTENDE FARBEN

12.9.1.4. ÖLBASIERTE TINTEN

12.9.1.5. Heißschmelztinten

12.9.1.6. Pulvertinten

12.9.1.7. Energiehärtbare Tinten

12.9.1.8. UV-LED-härtende Tinten

12.9.1.9. ANDERE

12.1 ANDERE

13 WELTWEITER MARKT FÜR DRUCKFARBEN, NACH GEOGRAFIE, 2022-2031 (MILLIONEN USD) (KILO-TONNEN)

WELTWEITER MARKT FÜR DRUCKFARBEN (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1 Nordamerika

13.1.1 US

13.1.2 KANADA

13.1.3 MEXIKO

13.2 EUROPA

13.2.1 DEUTSCHLAND

13.2.2 Vereinigtes Königreich

13.2.3 ITALIEN

13.2.4 FRANKREICH

13.2.5 SPANIEN

13.2.6 SCHWEIZ

13.2.7 RUSSLAND

13.2.8 Türkei

13.2.9 BELGIEN

13.2.10 NIEDERLANDE

13.2.11 SCHWEIZ

13.2.12 DÄNEMARK

13.2.13 NORWEGEN

13.2.14 FINNLAND

13.2.15 SCHWEDEN

13.2.16 Übriges Europa

13.3 ASIEN-PAZIFIK

13.3.1 JAPAN

13.3.2 CHINA

13.3.3 SÜDKOREA

13.3.4 INDIEN

13.3.5 SINGAPUR

13.3.6 THAILAND

13.3.7 INDONESIEN

13.3.8 MALAYSIA

13.3.9 PHILIPPINEN

13.3.10 AUSTRALIEN

13.3.11 NEUSEELAND

13.3.12 HONGKONG

13.3.13 TAIWAN

13.3.14 ÜBRIGER ASIEN-PAZIFIK

13.4 SÜDAMERIKA

13.4.1 Brasilien

13.4.2 ARGENTINIEN

13.4.3 RESTLICHES SÜDAMERIKA

13.5 MITTLERER OSTEN UND AFRIKA

13.5.1 SÜDAFRIKA

13.5.2 ÄGYPTEN

13.5.3 SAUDI-ARABIEN

13.5.4 VEREINIGTE ARABISCHE EMIRATE

13.5.5 ISRAEL

13.5.6 BAHRAIN

13.5.7 KUWAIT

13.5.8 OMAN

13.5.9 Katar

13.5.10 ÜBRIGER MITTLERER OSTEN UND AFRIKA

14. Globaler Markt für Druckfarben, Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

14.2 AKTIENANALYSE: NORDAMERIKA

14.3 AKTIENANALYSE: EUROPA

14.4 AKTIENANALYSE: ASIEN-PAZIFIK

14.5 Fusionen und Übernahmen

14.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

14.7 ERWEITERUNGEN

14.8 Partnerschaften und andere strategische Entwicklungen

15. WELTWEITER MARKT FÜR DRUCKFARBEN – SWOT-ANALYSE

16 WELTWEITER MARKT FÜR DRUCKFARBEN – UNTERNEHMENSPROFILE

16.1 DIC CORPORATION

16.1.1 Unternehmensübersicht

16.1.2 PRODUKTPORTFOLIO

16.1.3 Umsatzanalyse

16.1.4 Aktuelle Aktualisierungen

16.2 SAKATA INX (INDIA) PRIVATE LIMITED

16.2.1 Unternehmensübersicht

16.2.2 PRODUKTPORTFOLIO

16.2.3 Umsatzanalyse

16.2.4 Aktuelle Aktualisierungen

16.3 Feuersteingruppe

16.3.1 Unternehmensübersicht

16.3.2 PRODUKTPORTFOLIO

16.3.3 Umsatzanalyse

16.3.4 Aktuelle Aktualisierungen

16.4 FUJIFILM INK SPECIALITY GROUP (FISG)

16.4.1 Unternehmensübersicht

16.4.2 PRODUKTPORTFOLIO

16.4.3 Umsatzanalyse

16.4.4 Aktuelle Aktualisierungen

16,5 SUN CHEMICAL

16.5.1 Unternehmensübersicht

16.5.2 PRODUKTPORTFOLIO

16.5.3 Umsatzanalyse

16.5.4 NEUESTE AKTUALISIERUNGEN

16.6 TOYO INK SC HOLDINGS CO., LTD

16.6.1 Unternehmensübersicht

16.6.2 PRODUKTPORTFOLIO

16.6.3 Umsatzanalyse

16.6.4 Aktuelle Aktualisierungen

16.7 DONECK EUROFLEX SA

16.7.1 Unternehmensübersicht

16.7.2 PRODUKTPORTFOLIO

16.7.3 Umsatzanalyse

16.7.4 Aktuelle Aktualisierungen

16.8 T&K TOKA CORPORATION

16.8.1 Unternehmensübersicht

16.8.2 PRODUKTPORTFOLIO

16.8.3 Umsatzanalyse

16.8.4 NEUESTE AKTUALISIERUNGEN

16.9 TOKYO PRINTING INK MFG CO., LTD

16.9.1 Unternehmensübersicht

16.9.2 PRODUKTPORTFOLIO

16.9.3 Umsatzanalyse

16.9.4 NEUESTE AKTUALISIERUNGEN

16.1 YIP'S CHEMICAL HOLDINGS LIMITED

16.10.1 Unternehmensübersicht

16.10.2 PRODUKTPORTFOLIO

16.10.3 Umsatzanalyse

16.10.4 NEUESTE AKTUALISIERUNGEN

16.11 SICPA HOLDING SA

16.11.1 Unternehmensübersicht

16.11.2 PRODUKTPORTFOLIO

16.11.3 Umsatzanalyse

16.11.4 NEUESTE AKTUALISIERUNGEN

16.12 SIEGWERK DRUCKFARBEN AG & CO. KGAA

16.12.1 Unternehmensübersicht

16.12.2 PRODUKTPORTFOLIO

16.12.3 Umsatzanalyse

16.12.4 NEUESTE AKTUALISIERUNGEN

16.13 KAO COLLINS CORPORATION

16.13.1 Unternehmensübersicht

16.13.2 PRODUKTPORTFOLIO

16.13.3 Umsatzanalyse

16.13.4 NEUESTE AKTUALISIERUNGEN

16.14 HUBER GROUP

16.14.1 Unternehmensübersicht

16.14.2 PRODUKTPORTFOLIO

16.14.3 Umsatzanalyse

16.14.4 NEUESTE AKTUALISIERUNGEN

16.15 WIKOFF COLOR CORPORATION

16.15.1 Unternehmensübersicht

16.15.2 PRODUKTPORTFOLIO

16.15.3 Umsatzanalyse

16.15.4 NEUESTE AKTUALISIERUNGEN

16.16 SEBEK-TINTEN

16.16.1 Unternehmensübersicht

16.16.2 PRODUKTPORTFOLIO

16.16.3 Umsatzanalyse

16.16.4 NEUESTE AKTUALISIERUNGEN

16.17 DOLPHIN INKS

16.17.1 Unternehmensübersicht

16.17.2 PRODUKTPORTFOLIO

16.17.3 Umsatzanalyse

16.17.4 NEUESTE AKTUALISIERUNGEN

16,18 Mrd. m³ Tinte

16.18.1 Unternehmensübersicht

16.18.2 PRODUKTPORTFOLIO

16.18.3 Umsatzanalyse

16.18.4 NEUESTE AKTUALISIERUNGEN

16.19 ALTANA

16.19.1 Unternehmensübersicht

16.19.2 PRODUKTPORTFOLIO

16.19.3 Umsatzanalyse

16.19.4 NEUESTE AKTUALISIERUNGEN

16.2 DAIHAN INK

16.20.1 Unternehmensübersicht

16.20.2 PRODUKTPORTFOLIO

16.20.3 Umsatzanalyse

16.20.4 NEUESTE AKTUALISIERUNGEN

17. SCHLUSSFOLGERUNG

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.