Global Private 5g Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.97 Billion

USD

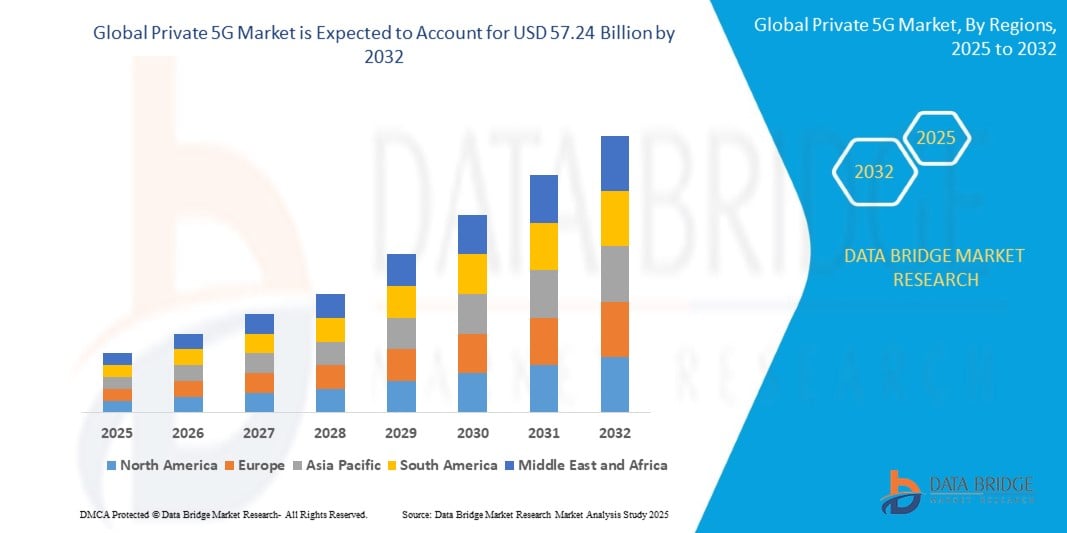

57.24 Billion

2024

2032

USD

2.97 Billion

USD

57.24 Billion

2024

2032

| 2025 –2032 | |

| USD 2.97 Billion | |

| USD 57.24 Billion | |

| % | |

|

Globale Marktsegmentierung für private 5G-Netze nach Komponenten (Hardware, Software und Dienstleistungen), Frequenz (Sub-6 GHz und mmWave), Spektrum (lizenziert und unlizenziert/gemeinsam genutzt), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Branchen (Fertigung/Fabriken, Energie und Versorgung, Transport und Logistik, Verteidigung, Unternehmen und Campusgelände, Bergbau, Gesundheitswesen/Krankenhäuser, Öl und Gas, Einzelhandel, Landwirtschaft, Smart Cities und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für private 5G-Netze

- Der globale Markt für private 5G-Netze hatte im Jahr 2024 einen Wert von 2,97 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 57,24 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 44,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung privater Netzwerke in verschiedenen Branchen zur Verbesserung von Konnektivität, Sicherheit und Kontrolle angetrieben.

- Steigende Nachfrage nach latenzarmen und zuverlässigen Netzwerken zur Unterstützung von Automatisierungs-, IoT- und Industrie-4.0-Anwendungen

Analyse des privaten 5G-Marktes

- Der Markt für private 5G-Netze erlebt ein rasantes Wachstum, da Unternehmen nach maßgeschneiderten und sicheren Netzwerklösungen suchen, die Initiativen zur digitalen Transformation unterstützen.

- Branchen wie die Fertigungsindustrie, das Gesundheitswesen, die Logistik und die Energiewirtschaft setzen zunehmend auf private 5G-Netze, um die betriebliche Effizienz zu steigern, Echtzeitüberwachung zu ermöglichen und den Datenschutz zu verbessern.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 32,5 % den globalen Markt für private 5G-Netze. Treiber dieses Wachstums war der zunehmende Einsatz privater Netze in der Fertigungsindustrie, im Gesundheitswesen und auf Unternehmensgeländen. Wesentliche Faktoren hierfür waren die frühe Einführung der 5G-Technologie in der Region, die robuste industrielle Infrastruktur und die starke staatliche Unterstützung bei der Frequenzvergabe.

- Die Region Asien-Pazifik dürfte im globalen Markt für private 5G-Netze die höchste Wachstumsrate verzeichnen , angetrieben durch die rasante Urbanisierung, den expandierenden Fertigungs- und Logistiksektor sowie steigende Investitionen in intelligente Fabriken und IoT-fähige Unternehmenslösungen.

- Das Hardwaresegment erzielte 2024 den größten Umsatzanteil, getrieben durch die hohe Nachfrage nach Netzwerkinfrastruktur wie Basisstationen, Routern und Antennen. Hardwareinvestitionen sind entscheidend für eine zuverlässige Abdeckung, geringe Latenz und hohe Bandbreite, insbesondere in Industrie- und Unternehmensumgebungen.

Berichtsumfang und Marktsegmentierung für privates 5G

|

Attribute |

Private 5G – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends im privaten 5G-Markt

Einführung privater 5G-Netze in verschiedenen Branchen

- Der zunehmende Einsatz privater 5G-Netze verändert die Unternehmensvernetzung grundlegend, indem er schnelle, latenzarme und sichere Kommunikation ermöglicht, die auf die individuellen Bedürfnisse der Unternehmen zugeschnitten ist. Unternehmen nutzen diese Netze für Echtzeit-Datenübertragung, Automatisierung und IoT-Integration, wodurch sie ihre betriebliche Effizienz steigern und die Abhängigkeit von öffentlichen Netzen verringern.

- In Branchen wie Fertigung, Logistik, Energie und Gesundheitswesen steigt der Bedarf an zuverlässiger und dedizierter Netzwerkinfrastruktur, da Ausfallzeiten und Verzögerungen hohe Kosten verursachen können. Unternehmen investieren in private 5G-Netze, um einen reibungslosen Betrieb zu ermöglichen, die industrielle Automatisierung zu unterstützen und Smart-Factory-Initiativen zu fördern.

- Fortschritte bei Network Slicing, Edge Computing und KI-gestützten Management-Tools treiben die Akzeptanz voran und ermöglichen es Unternehmen, die Netzwerkleistung für spezifische Anwendungen anzupassen. Die Skalierbarkeit und Flexibilität privater 5G-Lösungen machen sie geeignet für große Campusgelände, Standorte mit mehreren Niederlassungen und unternehmenskritische Umgebungen.

- Beispielsweise implementierten im Jahr 2023 mehrere Automobilhersteller in Deutschland private 5G-Netze in ihren Produktionsstätten, um die Echtzeit-Robotiksteuerung und die vorausschauende Wartung zu unterstützen, wodurch Betriebsunterbrechungen deutlich reduziert und der Durchsatz verbessert wurden.

- Private 5G-Netze ermöglichen zwar die digitale Transformation und steigern die betriebliche Effizienz, ihr Erfolg hängt jedoch von der Expertise im Bereich Implementierung, Interoperabilität und der Einhaltung regulatorischer Vorgaben ab. Anbieter müssen sich auf branchenspezifische Lösungen und lokalen Support konzentrieren, um diesen Markttrend optimal zu nutzen.

Dynamik des privaten 5G-Marktes

Treiber

Wachsende Nachfrage nach latenzarmer und zuverlässiger Konnektivität in Unternehmen

- Unternehmen setzen zunehmend auf private 5G-Netze, um Echtzeitanwendungen, geschäftskritische Prozesse und IoT-gesteuerte Automatisierung zu unterstützen. Geringe Latenz und hohe Zuverlässigkeit ermöglichen eine bessere Kontrolle industrieller Prozesse, die Nachverfolgung in der Logistik und die Fernüberwachung. Dadurch können Unternehmen fortschrittliche Technologien wie Robotik, AR/VR und vorausschauende Wartung mit minimalen Ausfallzeiten implementieren.

- Unternehmen erkennen zunehmend den geschäftlichen Nutzen sicherer, privater Netzwerke, die Ausfallzeiten minimieren, sensible Daten schützen und die Produktivität steigern. Dieser Wandel wird durch Initiativen zur digitalen Transformation und den Bedarf an Unterstützung für Remote-Arbeit weiter verstärkt. Unternehmen können zudem die durchgängige Netzwerktransparenz wahren und die Cybersicherheit verbessern, was insbesondere in regulierten Branchen von entscheidender Bedeutung ist.

- Regierungsinitiativen und Industriestandards zur Förderung der 5G-Einführung schaffen ein günstiges Umfeld für private Netze. Maßnahmen zur Frequenzzuweisung und öffentlich-private Partnerschaften unterstützen Unternehmen bei der effektiven Implementierung privater 5G-Lösungen. Darüber hinaus ermöglichen Förderprogramme und Pilotprojekte die frühzeitige Einführung in Industriezentren.

- So führte beispielsweise eine führende Hafenbehörde in Singapur im Jahr 2022 ein privates 5G-Netzwerk ein, um Logistikprozesse zu optimieren und das Management autonomer Fahrzeuge zu ermöglichen, wodurch Effizienz und Sicherheit gesteigert wurden. Die Implementierung verbesserte zudem die vorausschauende Überwachung von Güterbewegungen und reduzierte operative Engpässe. Sie diente damit als Vorbild für andere Hafenbehörden weltweit.

- Die Nachfrage treibt zwar die Einführung voran, doch für eine erfolgreiche Implementierung sind qualifiziertes Personal, die Integration in bestehende Systeme und ein kontinuierliches Netzwerkmanagement erforderlich, um eine gleichbleibende Leistung zu gewährleisten. Unternehmen müssen zudem in Schulungsprogramme, Überwachungstools und Wartungsstrukturen investieren, um die Vorteile privater 5G-Netze voll auszuschöpfen.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und regulatorische Komplexität

- Die erheblichen Investitionen, die für den Aufbau privater 5G-Netze erforderlich sind – einschließlich Spektrumlizenzen, Infrastruktur und Wartung – schränken die Akzeptanz bei kleinen und mittleren Unternehmen ein. Die anfänglichen Investitionskosten stellen weiterhin eine entscheidende Hürde dar und verzögern oder verhindern die Implementierung häufig. Unternehmen müssen daher den ROI sorgfältig prüfen und gestaffelte oder gemeinschaftliche Bereitstellungsmodelle in Betracht ziehen, um die Kosten effektiv zu steuern.

- Regulatorische Hürden wie die Frequenzzuweisung, die Einhaltung lokaler Vorschriften und Interoperabilitätsstandards stellen Unternehmen, die private 5G-Netze in mehreren Regionen implementieren möchten, vor Herausforderungen. Die Berücksichtigung unterschiedlicher regulatorischer Rahmenbedingungen verlängert die Implementierungszeiten und erfordert eine enge Abstimmung mit den Behörden, was die Expansionspläne multinationaler Unternehmen behindern kann.

- Die Integration in bestehende IT-Infrastrukturen und Legacy-Systeme kann komplex sein und erfordert technisches Fachwissen sowie langfristige Planung. Ohne eine ordnungsgemäße Integration riskieren Unternehmen Netzwerkineffizienzen und Sicherheitslücken. Die Abstimmung des 5G-Ausbaus mit bestehenden ERP-, Cloud- und Edge-Computing-Systemen ist entscheidend für einen reibungslosen Betrieb.

- Beispielsweise verzögerten im Jahr 2023 mehrere mittelständische Hersteller in Indien die Einführung von privatem 5G aufgrund hoher Infrastrukturkosten und Unsicherheiten bezüglich behördlicher Genehmigungen. Diese Verzögerungen beeinträchtigten auch ihre Fähigkeit, Automatisierungs- und Smart-Factory-Lösungen einzusetzen, was sich negativ auf ihre betriebliche Effizienz und Wettbewerbsfähigkeit auf regionalen Märkten auswirkte.

- Während sich Technologie und Akzeptanz stetig weiterentwickeln, ist die Bewältigung von Kosten- und Regulierungsherausforderungen unerlässlich. Marktteilnehmer müssen sich auf skalierbare Bereitstellungsmodelle, Partnerschaften und branchenspezifische Lösungen konzentrieren, um das langfristige Wachstumspotenzial optimal auszuschöpfen. Investitionen in flexible Infrastruktur, die Zusammenarbeit mit Anbietern und öffentlich-private Initiativen können dazu beitragen, diese Hürden zu überwinden und die Akzeptanz zu beschleunigen.

Marktumfang für private 5G-Netze

Der Markt ist segmentiert nach Komponente, Frequenz, Spektrum, Unternehmensgröße und Branche.

• Nach Komponente

Basierend auf den Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt. Das Hardwaresegment erzielte 2024 den größten Umsatzanteil, getrieben durch die hohe Nachfrage nach Netzwerkinfrastruktur wie Basisstationen, Routern und Antennen. Hardwareinvestitionen sind entscheidend für eine zuverlässige Abdeckung, geringe Latenz und hohe Bandbreite, insbesondere in Industrie- und Unternehmensumgebungen.

Dem Softwaresegment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Nutzung von Netzwerkmanagement-Plattformen, Analysetools und Sicherheitslösungen. Softwarebasierte private 5G-Netzwerke ermöglichen es Unternehmen, die Leistung zu optimieren, den Datenverkehr zu verwalten und Sicherheitsrichtlinien effizient an mehreren Standorten durchzusetzen.

• Nach Häufigkeit

Basierend auf der Frequenz ist der Markt in Sub-6-GHz und Millimeterwellen unterteilt. Das Sub-6-GHz-Segment dominierte 2024 aufgrund seiner größeren Reichweite, besseren Durchdringung und Eignung für Industriegelände und Bürogebäude. Sub-6-GHz-Frequenzen bieten ein optimales Verhältnis zwischen Reichweite und Geschwindigkeit und unterstützen IoT-Geräte, Automatisierung und Echtzeitüberwachung.

Dem mmWave-Segment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind die Anforderungen an ultraschnelle Konnektivität und geringe Latenzzeiten für Anwendungen wie autonome Roboter, AR/VR-gestütztes Training und KI-Analysen in Echtzeit. mmWave-Netzwerke werden insbesondere in dicht besiedelten Unternehmensumgebungen mit hohem Durchsatzbedarf eingesetzt.

• Von Spectrum

Basierend auf dem Frequenzspektrum ist der Markt in lizenziertes und unlizenziertes/gemeinsames Spektrum unterteilt. Das Segment des lizenzierten Spektrums erzielte 2024 den größten Umsatzanteil, da Unternehmen dediziertes Spektrum für eine sichere, zuverlässige und störungsfreie Kommunikation bevorzugen. Lizenziertes Spektrum ermöglicht eine vorhersehbare Netzwerkleistung und die Einhaltung regulatorischer Standards.

Das Segment der unlizenzierten/gemeinsam genutzten Frequenzen dürfte aufgrund von Kostenvorteilen und flexiblen Bereitstellungsoptionen von 2025 bis 2032 das schnellste Wachstum verzeichnen. Durch die gemeinsame Nutzung von Frequenzen können Unternehmen private 5G-Netze implementieren, ohne die hohen Kosten für den Erwerb lizenzierter Frequenzbänder tragen zu müssen. Dies macht die Nutzung besonders attraktiv für KMU und Pilotprojekte.

• Nach Unternehmensgröße

Basierend auf der Unternehmensgröße wird der Markt in kleine und mittlere Unternehmen (KMU) sowie Großunternehmen unterteilt. Großunternehmen erzielten 2024 den Großteil des Umsatzes, was auf ihre Fähigkeit zurückzuführen ist, in infrastrukturintensive private 5G-Netze an mehreren Standorten zu investieren. Diese Netze ermöglichen Automatisierung, Fernüberwachung und hochsichere Kommunikation für kritische Abläufe.

Es wird erwartet, dass kleine und mittlere Unternehmen (KMU) von 2025 bis 2032 das schnellste Wachstum verzeichnen werden, da skalierbare, cloudbasierte Lösungen und flexible Bereitstellungsmodelle verfügbar sind. KMU setzen zunehmend auf private 5G-Netze, um die betriebliche Effizienz zu steigern, die Netzwerkabhängigkeit zu reduzieren und Initiativen zur digitalen Transformation zu unterstützen.

• Vertikal

Basierend auf den Branchensegmenten ist der Markt in Fertigung/Fabriken, Energie & Versorgung, Transport & Logistik, Verteidigung, Unternehmen & Campus, Bergbau, Gesundheitswesen/Krankenhäuser, Öl & Gas, Einzelhandel, Landwirtschaft, Smart Cities und Sonstige unterteilt. Die Fertigungsindustrie führte den Markt im Jahr 2024 aufgrund der hohen Verbreitung von Industrieautomatisierung, Robotik und IoT-fähigen Produktionssystemen an. Private 5G-Netze in der Fertigung verbessern die betriebliche Effizienz, die vorausschauende Wartung und die Echtzeitüberwachung.

Die Branchen Gesundheitswesen/Krankenhäuser und Smart Cities werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach vernetzten Geräten, Fernüberwachung und kritischer Kommunikationsinfrastruktur. Diese Branchen profitieren von latenzarmen und hochzuverlässigen Netzwerken für die Patientenversorgung, Überwachung und Smart-City-Anwendungen.

Regionale Analyse des privaten 5G-Marktes

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 32,5 % den globalen Markt für private 5G-Netze. Treiber dieses Wachstums war der zunehmende Einsatz privater Netze in der Fertigungsindustrie, im Gesundheitswesen und auf Unternehmensgeländen. Wesentliche Faktoren hierfür waren die frühe Einführung der 5G-Technologie in der Region, die robuste industrielle Infrastruktur und die starke staatliche Unterstützung bei der Frequenzvergabe.

- Unternehmen in Nordamerika legen großen Wert auf latenzarme, hochsichere und zuverlässige Konnektivität für Echtzeitprozesse, industrielle Automatisierung und IoT-Anwendungen. Die Möglichkeit, kundenspezifische Netzwerke bereitzustellen, versetzt Organisationen in die Lage, ihre betriebliche Effizienz zu steigern und Wettbewerbsvorteile zu sichern.

- Diese breite Akzeptanz wird zudem durch ein hohes Technologiebewusstsein, erhebliche Investitionen in Forschung und Entwicklung sowie Kooperationen zwischen Telekommunikationsanbietern und Unternehmenskunden unterstützt, wodurch private 5G-Netze zu einem wichtigen Treiber der digitalen Transformation in der Region werden.

Einblick in den US-amerikanischen privaten 5G-Markt

Der US-amerikanische Markt für private 5G-Netze erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung war die breite Anwendung in großen Industrieanlagen, Logistikzentren und intelligenten Campusgeländen. Unternehmen investieren zunehmend in private 5G-Netze, um geschäftskritische Anwendungen, das industrielle Internet der Dinge (IIoT) und Automatisierungsinitiativen zu unterstützen. Die wachsende Integration von Edge Computing, KI-gestütztem Netzwerkmanagement und Cloud-Lösungen treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen Initiativen der US-Regierung zur Förderung der 5G-Einführung und der Frequenzzuweisung maßgeblich zum Ausbau privater Netze bei.

Einblick in den europäischen Markt für private 5G-Netze

Der europäische Markt für private 5G-Netze wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Haupttreiber sind die industrielle Digitalisierung, Automatisierungsinitiativen und die regulatorische Unterstützung bei der Frequenzlizenzierung. Länder wie Deutschland, Frankreich und Großbritannien beobachten einen verstärkten Einsatz von privatem 5G in der Fertigung, Logistik und im Gesundheitswesen. Europäische Unternehmen nutzen private Netze für verbesserte Cybersicherheit, Echtzeitüberwachung und höhere betriebliche Effizienz, während Smart-Campus- und industrielle Anwendungsfälle die Nachfrage ankurbeln.

Einblick in den britischen Markt für private 5G-Netze

Der britische Markt für private 5G-Netze wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Unterstützt wird dies durch steigende Investitionen von Unternehmen in Industrie-4.0-Lösungen und intelligente Infrastruktur. Schlüsselbranchen wie die Fertigungsindustrie und der Transportsektor setzen private 5G-Netze ein, um die Automatisierung zu optimieren, Ausfallzeiten zu reduzieren und die Betriebssicherheit zu verbessern. Das starke Telekommunikations-Ökosystem Großbritanniens und seine Digitalisierungsinitiativen fördern die Verbreitung von 5G auf Unternehmensgeländen zusätzlich.

Einblick in den privaten 5G-Markt in Deutschland

Der deutsche Markt für private 5G-Netze wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der fortschrittliche Fertigungssektor des Landes, die Initiativen der Industrie 4.0 und das starke Ökosystem der industriellen Automatisierung. Unternehmen setzen vermehrt auf private 5G-Netze, um vernetzte Fabriken, Robotik und Echtzeitanalysen zu unterstützen. Deutschlands Fokus auf Innovation, Cybersicherheit und effiziente Produktionsprozesse fördert die breite Einführung privater 5G-Lösungen.

Einblick in den privaten 5G-Markt im asiatisch-pazifischen Raum

Der Markt für private 5G-Netze im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die Modernisierung der Industrie und steigende Investitionen in intelligente Fertigung und Logistik. Länder wie China, Japan, Südkorea und Indien sind führend beim Ausbau privater Netze, um Unternehmen latenzarme und schnelle Kommunikation zu ermöglichen. Staatliche Initiativen zur Förderung der 5G-Infrastruktur und die starke Produktionsbasis der Region treiben die Verbreitung zusätzlich voran.

Einblick in den japanischen Markt für privates 5G

Der japanische Markt für private 5G-Netze wird aufgrund der technologisch fortschrittlichen Industrien des Landes, der hohen Smartphone-Nutzung und der steigenden Nachfrage nach intelligenten Fabriken und IoT-fähigen Prozessen voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Unternehmen setzen private 5G-Netze ein, um Automatisierung, vorausschauende Wartung und Echtzeitüberwachung in kommerziellen und industriellen Bereichen zu unterstützen. Die Integration mit KI, Edge Computing und industriellen IoT-Plattformen treibt das Wachstum auf dem japanischen Markt weiter an.

Einblick in den privaten 5G-Markt in China

Der private 5G-Markt in China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die breite Anwendung in der Fertigungsindustrie, der Logistik und im Gesundheitswesen zurückzuführen. Chinas rasante Industrialisierung, Smart-City-Initiativen und die staatliche Förderung des 5G-Ausbaus sind die wichtigsten Wachstumstreiber. Erschwingliche private 5G-Lösungen und ein starkes inländisches Telekommunikationsökosystem tragen zusätzlich zur breiten Akzeptanz in Unternehmen bei.

Marktanteil privater 5G-Netze

Die private 5G-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Telefonaktiebolaget LM Ericsson (Schweden)

- Nokia Corporation (Finnland)

- Samsung Electronics Co., Ltd. (Südkorea)

- ZTE Corporation (China)

- Deutsche Telekom Gruppe (Deutschland)

- AT&T Inc. (USA)

- Juniper Networks, Inc. (USA)

- Verizon Communications (USA)

- Altiostar (USA)

- HUAWEI TECHNOLOGIES CO., LTD. (China)

- Mavenir (USA)

- T-Systems International GmbH (Deutschland)

- Cisco Systems, Inc. (USA)

- Vodafone Group Plc (UK)

- BT Group (UK)

Neueste Entwicklungen auf dem globalen privaten 5G-Markt

- Im März 2024 startete SoftBank Corp. seinen dedizierten Private-5G-Dienst, der es Kommunen, Organisationen und Unternehmen ermöglicht, maßgeschneiderte 5G-Netze mit eigenen Basisstationen auf ihrem Gelände zu errichten. Der Dienst bietet latenzarme und leistungsstarke Verbindungen und eignet sich daher ideal für Smart-Factory-Anwendungen und fortschrittliche industrielle Prozesse. Dadurch werden die Produktivität gesteigert und die Nutzung von Private 5G in Unternehmen vorangetrieben.

- Im Dezember 2023 ging Telefonaktiebolaget LM Ericsson eine Partnerschaft mit Orange ein, um Geschäftskunden die Möglichkeit zu bieten, eigene private 5G-Netze zu implementieren. Ziel dieser Zusammenarbeit ist es, skalierbare, sichere und unternehmensorientierte Konnektivitätslösungen bereitzustellen, die die digitale Transformation unterstützen und den Ausbau privater 5G-Netze branchenübergreifend beschleunigen .

- Im September 2023 brachte die Deutsche Telekom in Partnerschaft mit Microsoft ihre private 5G-Lösung „Campus Network Smart“ auf den Markt. Die cloudbasierte, skalierbare Lösung nutzt ein nutzungsabhängiges Pay-as-you-grow-Modell und ermöglicht Unternehmen so die effiziente Bereitstellung und Erweiterung privater 5G-Netze. Dies erhöht die operative Flexibilität und stärkt die Marktpräsenz des Unternehmens im wachsenden Markt für private 5G-Netze.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.