Global Process Chemicals For Water Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

236.44 Billion

USD

375.42 Billion

2024

2032

USD

236.44 Billion

USD

375.42 Billion

2024

2032

| 2025 –2032 | |

| USD 236.44 Billion | |

| USD 375.42 Billion | |

| % | |

|

Marktsegmentierung für Prozesschemikalien zur Wasseraufbereitung weltweit nach Typ (Korrosionsinhibitoren, Dispergiermittel, Ablagerungsinhibitoren, Fungizide, Koagulationsmittel, Flockungsmittel, Reiniger, Vorbehandlungsmittel zur Filmbildung, Entschäumer, Entfärbungsmittel und Sonstige), Anwendung (Zucker und Ethanol, Düngemittel, Geothermie, Petrochemie und Chemie, Raffinerien, Öl und Gas, Energieerzeugung und Sonstige) und Endverwendung (Lebensmittel und Getränke, Petrochemie, Stahl und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Prozesschemikalien zur Wasseraufbereitung

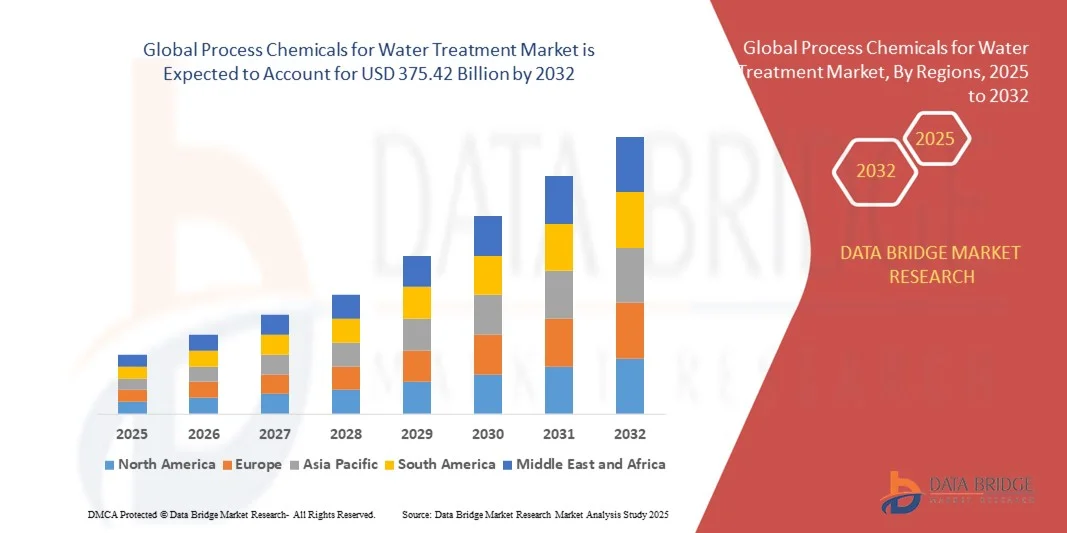

- Der globale Markt für Prozesschemikalien zur Wasseraufbereitung hatte im Jahr 2024 einen Wert von 236,44 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 375,42 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach sicherem und sauberem Wasser im kommunalen und industriellen Bereich sowie durch strenge staatliche Vorschriften zu Wasserqualität und -aufbereitungsstandards angetrieben.

- Die zunehmende Industrialisierung, Urbanisierung und der Ausbau der Wasserinfrastruktur in Schwellenländern unterstützen das Marktwachstum zusätzlich.

Marktanalyse für Prozesschemikalien zur Wasseraufbereitung

- Steigende Investitionen in kommunale und industrielle Wasseraufbereitungsanlagen treiben die Nachfrage nach Prozesschemikalien an, die eine sichere, zuverlässige und effiziente Wasserreinigung gewährleisten.

- Die weltweit zunehmende Wasserknappheit, Verschmutzung und Kontaminationsprobleme steigern den Bedarf an spezialisierten chemischen Lösungen wie Koagulationsmitteln, Desinfektionsmitteln und pH-Regulatoren.

- Nordamerika dominierte 2024 den Markt für Prozesschemikalien zur Wasseraufbereitung mit dem größten Umsatzanteil von 38,5 %. Gründe hierfür waren strenge Vorschriften, die zunehmende Industrialisierung und steigende Investitionen in die Infrastruktur der Wasseraufbereitung.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum des globalen Marktes für Prozesschemikalien zur Wasseraufbereitung verzeichnet . Treiber dieser Entwicklung sind groß angelegte Infrastrukturprojekte, die Modernisierung von Wasseraufbereitungsanlagen und die zunehmende Nutzung fortschrittlicher und nachhaltiger chemischer Lösungen im kommunalen und industriellen Bereich.

- Das Segment der Koagulationsmittel erzielte 2024 den größten Marktanteil, was auf ihren weitverbreiteten Einsatz in der kommunalen und industriellen Wasseraufbereitung zur Entfernung von Schwebstoffen und Verunreinigungen zurückzuführen ist. Koagulationsmittel verbessern die Wasserqualität, reduzieren die Trübung und gewährleisten die Einhaltung gesetzlicher Vorschriften. Daher sind sie bei Wasserversorgern und Industrieanlagen die bevorzugte Wahl.

Berichtsumfang und Prozesschemikalien für die Wasseraufbereitung Marktsegmentierung

|

Attribute |

Prozesschemikalien für die Wasseraufbereitung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Prozesschemikalien zur Wasseraufbereitung

Zunehmende Verwendung fortschrittlicher und umweltfreundlicher Wasseraufbereitungschemikalien

- Der zunehmende Einsatz moderner Prozesschemikalien revolutioniert die Wasseraufbereitung, indem er die effiziente Entfernung von Schadstoffen, die mikrobielle Kontrolle und den Korrosionsschutz ermöglicht. Diese Chemikalien erlauben es Kommunen und Industrieunternehmen, die Wasserqualität zu sichern, gesetzliche Vorgaben einzuhalten und die Betriebseffizienz zu gewährleisten. Darüber hinaus verbessert die Integration intelligenter Dosiersysteme die Präzision und reduziert den Chemikalienverbrauch, was die Aufbereitungsleistung weiter steigert.

- Die steigende Nachfrage nach umweltfreundlichen und biologisch abbaubaren Chemikalien beschleunigt den Ersatz herkömmlicher, gefährlicher Zusatzstoffe durch nachhaltige Alternativen. Diese Lösungen werden insbesondere in Regionen mit strengen Umweltauflagen und einem wachsenden öffentlichen Bewusstsein für Wassersicherheit bevorzugt. Hersteller entwickeln zudem multifunktionale Chemikalien, die Desinfektion, Ablagerungshemmung und Korrosionsschutz kombinieren und so die Wasseraufbereitung vereinfachen.

- Die Wirtschaftlichkeit, Vielseitigkeit und einfache Anwendung moderner Prozesschemikalien machen sie sowohl für die kommunale als auch für die industrielle Wasseraufbereitung attraktiv. Häufige Überwachung und Dosierung der Chemikalien verbessern die Systemleistung und reduzieren gleichzeitig Betriebskosten und Ausfallzeiten. Darüber hinaus sind fortschrittliche Formulierungen mit einer Vielzahl von Wasserquellen kompatibel, darunter Brackwasser, Brauchwasser und Industrieabwässer, wodurch sich ihr Anwendungsbereich branchenübergreifend erweitert.

- So berichteten beispielsweise im Jahr 2023 mehrere europäische Wasserversorger von einer Verringerung von Ablagerungen und mikrobieller Belastung nach der Einführung moderner Koagulations- und Desinfektionsmittel. Dies verbesserte die Wassersicherheit und senkte die Wartungskosten. Die Einführung automatisierter Dosiersysteme reduzierte zudem menschliche Fehler, verbesserte die Einhaltung der Wasserqualitätsstandards und optimierte den Chemikalienverbrauch.

- Moderne Chemikalien verbessern zwar die Behandlungseffizienz, ihre Wirkung hängt jedoch von kontinuierlicher Innovation, der Einhaltung gesetzlicher Vorschriften und der Aufklärung der Anwender ab. Hersteller müssen sich auf die Entwicklung sicherer, kosteneffizienter und leistungsstarker Lösungen konzentrieren, um das Marktwachstum voll auszuschöpfen. Strategische Partnerschaften mit Technologieanbietern und Forschungseinrichtungen sind ebenfalls entscheidend für die Entwicklung neuer Produkte.

Marktdynamik von Prozesschemikalien für die Wasseraufbereitung

Treiber

Zunehmende Wasserknappheit und fortschreitende Industrialisierung

- Zunehmende Wasserknappheit und Urbanisierung drängen Regierungen und Industrie zur Optimierung von Wasseraufbereitungsverfahren und steigern damit die Nachfrage nach Hochleistungschemikalien. Effiziente chemische Lösungen sind unerlässlich, um die Sicherheit von Trinkwasser und die Qualität von Prozesswasser zu gewährleisten. Der Einsatz intelligenter Überwachungssysteme verbessert zudem die Fähigkeit, Ineffizienzen in Echtzeit zu erkennen und zu beheben und unterstützt so ein nachhaltiges Wassermanagement.

- Die industrielle Expansion, insbesondere in der Fertigungsindustrie, der Energiebranche und der Pharmaindustrie, erhöht den Bedarf an präziser chemischer Behandlung, um Ablagerungen, Korrosion und mikrobielle Kontamination in komplexen Wassersystemen zu verhindern. Unternehmen investieren in maßgeschneiderte chemische Lösungen, die die Lebensdauer von Anlagen verlängern, die Betriebseffizienz verbessern und Ausfallzeiten reduzieren, wodurch die Betriebskosten gesenkt werden.

- Der zunehmende Fokus auf Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften fördert den Einsatz umweltfreundlicher und umweltschonender Chemikalien, die die Umweltbelastung reduzieren und gleichzeitig die Wasserqualitätsstandards einhalten. Innovative Formulierungen werden entwickelt, um gefährliche Nebenprodukte zu minimieren und es der Industrie zu ermöglichen, sowohl ökologische als auch ökonomische Ziele zu erreichen.

- Beispielsweise rüsteten im Jahr 2022 mehrere Industrieanlagen in Nordamerika und Asien auf moderne Antiscalant- und Koagulationsmittel um, wodurch die Prozesseffizienz deutlich gesteigert und die Umweltbelastung reduziert wurde. Diese Modernisierungen verbesserten zudem die Einhaltung der immer strengeren Einleitungsvorschriften, reduzierten Strafen und unterstützten die Nachhaltigkeitsziele der Unternehmen.

- Während die zunehmende Industrialisierung und der steigende Wasserbedarf den Markt antreiben, hängt die langfristige Akzeptanz von Kosteneffizienz, einer verlässlichen Versorgung und kontinuierlicher Forschung an innovativen chemischen Formulierungen ab. Strategische Kooperationen, staatliche Förderprogramme und Prozessoptimierungsprogramme stärken die Wachstumschancen zusätzlich.

Zurückhaltung/Herausforderung

Hohe Kosten für hochentwickelte Chemikalien und Hürden bei der Einhaltung regulatorischer Bestimmungen

- Die hohen Preise für leistungsstarke und umweltfreundliche Chemikalien schränken deren Einsatz bei kleineren Industrieunternehmen und in Entwicklungsländern ein. Die Kosten bleiben ein wesentliches Hindernis für den Übergang von konventionellen chemischen Behandlungen. Mengenrabatte senken die Kosten zwar teilweise, erfordern aber dennoch erhebliche Investitionen, die sich viele kleinere Betriebe nicht leisten können.

- Die Einhaltung sich ständig weiterentwickelnder lokaler und internationaler Vorschriften zur Chemikaliensicherheit und zu Umweltauswirkungen kann die Einführung neuer Formulierungen verlangsamen und zusätzliche administrative und operative Herausforderungen mit sich bringen. Unternehmen müssen in aufwendige Test-, Dokumentations- und Zertifizierungsverfahren investieren, was die Markteinführungszeit verlängert und die Gesamtprojektkosten erhöht.

- Unterbrechungen der Lieferkette, insbesondere bei der Rohstoffverfügbarkeit und Logistik, können die Lieferung kritischer Chemikalien verzögern und somit den kontinuierlichen Betrieb der Wasseraufbereitung in kommunalen und industriellen Anlagen beeinträchtigen. Weltweite Engpässe bei Spezialrohstoffen und Transportbeschränkungen können Versorgungsunternehmen und Industriebetriebe zwingen, vorübergehend auf suboptimale Chemikalien zurückzugreifen, was die Gesamteffizienz des Systems verringert.

- Beispielsweise berichteten 2023 mehrere südamerikanische Wasserversorger von Verzögerungen bei der Einführung moderner Koagulationsmittel und Biozide aufgrund behördlicher Genehmigungen und Transportbeschränkungen, was die Systemoptimierung einschränkte. Verzögerungen bei der Schulung des Personals im Umgang mit neuen Chemikalien trugen ebenfalls zu einer langsameren Einführung und Ineffizienzen im Aufbereitungsprozess bei.

- Prozesschemikalien entwickeln sich zwar stetig weiter und verbessern Leistung und Nachhaltigkeit, doch die Bewältigung von Herausforderungen in Bezug auf Kosten, Compliance und Verfügbarkeit ist entscheidend für eine breitere Marktdurchdringung und langfristiges Wachstum. Kontinuierliche Forschung, partnerschaftliche Kooperationen und die Einführung modularer Dosierlösungen sind unerlässlich, um diese Hürden zu überwinden und globale Initiativen zum Wassermanagement zu unterstützen.

Marktübersicht für Prozesschemikalien zur Wasseraufbereitung

Der Markt ist nach Art, Anwendung und Endverwendung segmentiert.

- Nach Typ

Basierend auf der Art der Prozesschemikalien ist der Markt für Wasseraufbereitungschemikalien in Korrosionsinhibitoren, Dispergiermittel, Ablagerungsinhibitoren, Fungizide, Koagulationsmittel, Flockungsmittel, Reiniger, Vorbehandlungsmittel zur Filmbildung, Entschäumer, Entfärbungsmittel und weitere unterteilt. Das Segment der Koagulationsmittel erzielte 2024 den größten Marktanteil, was auf ihren weitverbreiteten Einsatz in der kommunalen und industriellen Wasseraufbereitung zur Entfernung von Schwebstoffen und Verunreinigungen zurückzuführen ist. Koagulationsmittel verbessern die Wasserqualität, reduzieren die Trübung und gewährleisten die Einhaltung gesetzlicher Normen. Daher sind sie bei Wasserversorgern und Industrieanlagen gleichermaßen beliebt.

Dem Segment der Korrosionsinhibitoren wird von 2025 bis 2032 das schnellste Wachstum prognostiziert. Grund dafür ist ihre entscheidende Rolle beim Schutz von Rohrleitungen, Kesseln und Prozessanlagen vor Ablagerungen und Korrosion. Diese Inhibitoren werden zunehmend in industriellen Anwendungen wie petrochemischen Anlagen, Kraftwerken und der Öl- und Gasindustrie eingesetzt, um die Lebensdauer von Anlagen zu verlängern, Wartungskosten zu senken und ungeplante Ausfallzeiten zu vermeiden. Ihre Kompatibilität mit modernen Wasseraufbereitungssystemen und die einfache Anwendung fördern die rasche Verbreitung zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Prozesschemikalien zur Wasseraufbereitung in folgende Segmente unterteilt: Zucker & Ethanol, Düngemittel, Geothermie, Petrochemie & Chemie, Raffinerien, Öl & Gas, Energieerzeugung und Sonstige. Das Segment Petrochemie & Chemie erzielte 2024 den größten Marktanteil, bedingt durch den hohen Wasserverbrauch und den Bedarf an präziser chemischer Behandlung zur Vermeidung von Ablagerungen, Korrosion und mikrobieller Kontamination. Diese Chemikalien gewährleisten Betriebseffizienz, die Einhaltung gesetzlicher Vorschriften und eine lange Lebensdauer der Anlagen und sind daher für industrielle Prozesse unerlässlich.

Der Öl- und Gassektor wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die weltweit zunehmenden Explorations- und Produktionsaktivitäten. Chemikalien zur Wasseraufbereitung sind entscheidend, um Ablagerungen, Korrosion und Kesselsteinbildung in Pipelines, Raffinerien und Offshore-Anlagen zu verhindern. Ihr Einsatz trägt zur Optimierung der Betriebskosten, zur Erhöhung der Prozesssicherheit und zur Reduzierung der Umweltbelastung bei und fördert so eine rasche Akzeptanz im gesamten Sektor.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in Lebensmittel und Getränke, Petrochemie, Stahl und Sonstige unterteilt. Das Segment Petrochemie erzielte 2024 den größten Marktanteil, bedingt durch den hohen Bedarf an Wasseraufbereitung zur Aufrechterhaltung der Prozesseffizienz und zur Vermeidung von Anlagenschäden. Moderne Chemikalien sind unerlässlich, um die Produktqualität zu sichern, Ausfallzeiten zu reduzieren und die strengen Umwelt- und Sicherheitsvorschriften in großtechnischen Industrieanlagen zu erfüllen.

Im Stahlsektor wird aufgrund der steigenden Nachfrage nach hochwertigem aufbereitetem Wasser in der Stahlherstellung voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Chemikalien wie Ablagerungsinhibitoren, Korrosionsinhibitoren und Biozide tragen zur Aufrechterhaltung der Betriebseffizienz bei, verhindern Materialabbau und reduzieren den Energieverbrauch, was den verstärkten Einsatz von Prozesschemikalien in diesem Sektor fördert.

Marktanalyse für Prozesschemikalien zur Wasseraufbereitung

- Nordamerika dominierte 2024 den Markt für Prozesschemikalien zur Wasseraufbereitung mit dem größten Umsatzanteil von 38,5 %. Gründe hierfür waren strenge Vorschriften, die zunehmende Industrialisierung und steigende Investitionen in die Infrastruktur der Wasseraufbereitung.

- Industrielle und kommunale Anwender in der Region schätzen die Effizienz, Zuverlässigkeit und Einhaltung gesetzlicher Vorschriften, die fortschrittliche chemische Lösungen für die Wasseraufbereitung, den Korrosionsschutz und die Ablagerungskontrolle bieten.

- Diese weite Verbreitung wird zusätzlich durch technologische Fortschritte, ein hohes Bewusstsein für Wasserqualitätsstandards und den Schwerpunkt auf nachhaltige und umweltfreundliche Aufbereitungsverfahren unterstützt, wodurch sich moderne Chemikalien in Industrie und Kommunen als bevorzugte Wahl etablieren.

Markteinblicke für Prozesschemikalien zur Wasseraufbereitung in den USA

Der US-amerikanische Markt für Prozesschemikalien zur Wasseraufbereitung erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren das rasante industrielle Wachstum, die Modernisierung der Infrastruktur und die steigende Nachfrage nach qualitativ hochwertigem Trinkwasser. Industrie und Kommunen setzen zunehmend auf chemische Lösungen, die die Betriebseffizienz steigern, Korrosion und Ablagerungen reduzieren und die Einhaltung von Umweltauflagen gewährleisten. Der Einsatz fortschrittlicher und umweltfreundlicher Chemikalien sowie laufende staatliche Initiativen zur Verbesserung der Wassersicherheit und -qualität treiben das Marktwachstum maßgeblich an.

Einblick in den europäischen Markt für Prozesschemikalien zur Wasseraufbereitung

Der europäische Markt für Prozesschemikalien zur Wasseraufbereitung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Wasserqualitätsvorschriften, zunehmende industrielle Anwendungen und ein gestiegenes Bewusstsein für ökologische Nachhaltigkeit. In der Region werden fortschrittliche Koagulations-, Flockungs-, Korrosionsinhibitoren und Desinfektionsmittel immer häufiger eingesetzt, um die Wassersicherheitsstandards im kommunalen und industriellen Bereich zu erfüllen. Die fortschreitende Urbanisierung in Verbindung mit dem Trend zu umweltfreundlichen Lösungen fördert die Marktexpansion in Ländern wie Deutschland, Frankreich und Großbritannien.

Einblick in den britischen Markt für Prozesschemikalien zur Wasseraufbereitung

Der britische Markt für Prozesschemikalien zur Wasseraufbereitung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Anforderungen an die industrielle Wasseraufbereitung sowie staatliche Vorschriften zur Wasserqualität. Der zunehmende Fokus auf nachhaltige Aufbereitungsverfahren und der Ersatz herkömmlicher Chemikalien durch biologisch abbaubare und umweltfreundliche Alternativen beflügeln das Marktwachstum. Darüber hinaus setzen Branchen wie die Lebensmittel- und Getränkeindustrie, die Petrochemie und die Energieerzeugung verstärkt auf fortschrittliche Wasseraufbereitungschemikalien, um die Prozesseffizienz zu steigern und die Betriebskosten zu senken.

Einblick in den deutschen Markt für Prozesschemikalien zur Wasseraufbereitung

Der deutsche Markt für Prozesschemikalien zur Wasseraufbereitung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das industrielle Wachstum, strenge Umweltauflagen und die steigende Nachfrage nach hochreinem Wasser. Fortschrittliche chemische Lösungen werden zunehmend in der Energieerzeugung, der chemischen Produktion und der kommunalen Wasseraufbereitung zur Korrosionskontrolle, zur Verhinderung von Ablagerungen und zur mikrobiellen Desinfektion eingesetzt. Deutschlands Fokus auf Nachhaltigkeit, Innovation und die Einhaltung von Vorschriften fördert die breite Anwendung umweltfreundlicher, leistungsstarker Chemikalien.

Markteinblicke für Prozesschemikalien zur Wasseraufbereitung im asiatisch-pazifischen Raum

Der Markt für Prozesschemikalien zur Wasseraufbereitung im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Industrialisierung, die Urbanisierung und die steigende Nachfrage nach sicheren und zuverlässigen Wasseraufbereitungslösungen in Ländern wie China, Indien und Japan. Der zunehmende Fokus der Region auf Infrastrukturentwicklung, staatliche Initiativen zur Wassersicherheit und die Einführung fortschrittlicher chemischer Technologien fördern das Marktwachstum. Darüber hinaus tragen die Erschwinglichkeit lokaler chemischer Lösungen und das wachsende Bewusstsein für nachhaltige Praktiken zur verstärkten Nutzung in kommunalen und industriellen Bereichen bei.

Einblick in den japanischen Markt für Prozesschemikalien zur Wasseraufbereitung

Der japanische Markt dürfte aufgrund hoher Industriestandards, der zunehmenden Verbreitung neuer Technologien und staatlicher Initiativen zur Förderung von Wasserqualität und Nachhaltigkeit von 2025 bis 2032 das schnellste Wachstum verzeichnen. Industrie und Kommunen setzen vermehrt auf fortschrittliche Korrosionsinhibitoren, Koagulationsmittel und Desinfektionsmittel, um die Wassersicherheit und die Betriebseffizienz zu gewährleisten. Japans Fokus auf intelligente Wasseraufbereitungssysteme und umweltfreundliche chemische Formulierungen treibt die Nachfrage zusätzlich an.

Einblick in den chinesischen Markt für Prozesschemikalien zur Wasseraufbereitung

Der chinesische Markt für Prozesschemikalien zur Wasseraufbereitung erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die rasante Urbanisierung, die industrielle Expansion und die wachsende Mittelschicht, die eine sichere und zuverlässige Wasserversorgung fordert. Der Einsatz fortschrittlicher und nachhaltiger Wasseraufbereitungschemikalien sowie staatliche Förderprogramme für das Wassermanagement und Smart-City-Initiativen treiben das Wachstum an. Chinas lokale Produktionskapazitäten machen fortschrittliche chemische Lösungen zudem zugänglicher und kostengünstiger und beschleunigen so die Marktexpansion zusätzlich.

Marktanteil von Prozesschemikalien für die Wasseraufbereitung

Die Branche der Prozesschemikalien für die Wasseraufbereitung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Lenntech BV (Niederlande)

- Water Treatment Products Ltd (UK)

- ChemTreat, Inc. (USA)

- Kemira Oyj (Finnland)

- Thermax Ltd (Indien)

- Baker Hughes (USA)

- Solenis (USA)

- Akzo Nobel NV (Niederlande)

- Kurita Water Industries Ltd. (Japan)

- AECI (Südafrika)

- Tramfloc, Inc. (USA)

- SNF-Gruppe (Frankreich)

- COVENTYA International (Frankreich)

- Arkema (Frankreich)

- NIPPON SHOKUBAI CO., LTD. (Japan)

- LANXESS (Deutschland)

- Industrial Specialty Chemicals, Inc. (USA)

- Sabo Industrial (Italien)

- Die Lubrizol Corporation (USA)

- Aquatic BioScience, LLC (USA)

- AQUAMARK, INC (USA)

- ANGUS Chemical Company (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR PROZESSCHEMIKALIEN ZUR WASSERAUFBEREITUNG

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Prozesschemikalien zur Wasseraufbereitung

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 Sekundärquellen

2.15 IMPORT- UND EXPORTDATEN

2.16 Globaler Markt für Prozesschemikalien zur Wasseraufbereitung: Forschungsüberblick

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6. Auswirkungen der COVID-19-Pandemie auf den globalen Markt für Prozesschemikalien zur Wasseraufbereitung

6.1 Analyse der Auswirkungen von COVID-19 auf den Markt

6.2 Folgen von COVID-19 und Regierungsinitiativen zur Ankurbelung des Marktes

6.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsanteilen am Markt

6.4 PREISAUSWIRKUNGEN

6.5 Auswirkungen auf die Nachfrage

6.6 Auswirkungen auf die Lieferkette

6.7 SCHLUSSFOLGERUNG

7 GLOBALER MARKT FÜR PROZESSCHEMIKALIEN FÜR DIE WASSERAUFBEREITUNG, NACH PRODUKT

7.1 ÜBERSICHT

7.2 KORROSIONSINHIBITOR

7.3 DISPERSIERT

7.4 SCHUPPENINHIBITOR

7.5 FUNGIZID

7.6 Gerinnungsfördernd

7.7 FLOCKUNGSMITTEL

7.8 REINIGUNGSMITTEL

7.9 Vorbehandlungs-Filmmittel

7.1 Entschäumungsmittel

7.11 FARBMITTEL

7.12 ANDERE

8 GLOBALE PROZESSCHEMIKALIEN FÜR DEN MARKT FÜR DIE WASSERAUFBEREITUNG, NACH ANWENDUNG

8.1 ÜBERSICHT

8.2 ZUCKER & ETHANOL

8.2.1 KORROSIONSINHIBITOR

8.2.2 Dispersionsmittel

8.2.3 SCHUPPENINHIBITOR

8.2.4 FUNGIZID

8.2.5 Gerinnungshemmer

8.2.6 FLOCKUNGSMITTEL

8.2.7 REINIGUNGSMITTEL

8.2.8 VORBEHANDLUNGS-FILMMITTEL

8.2.9 Entschäumungsmittel

8.2.10 FARBSTOFFE

8.2.11 ANDERE

8.3 DÜNGEMITTEL

8.3.1 KORROSIONSINHIBITOR

8.3.2 DISPERSIERT

8.3.3 SCHUPPENINHIBITOR

8.3.4 FUNGIZID

8.3.5 KOAGULANZMITTEL

8.3.6 FLOCKUNGSMITTEL

8.3.7 REINIGUNGSMITTEL

8.3.8 VORBEHANDLUNGS-FILMMITTEL

8.3.9 Entschäumungsmittel

8.3.10 FARBMITTEL

8.3.11 ANDERE

8.4 Geothermische Energieerzeugung

8.4.1 KORROSIONSINHIBITOR

8.4.2 DISPERSIERT

8.4.3 SCHUPPENINHIBITOR

8.4.4 FUNGIZID

8.4.5 KOAGULANZMITTEL

8.4.6 FLOCKUNGSMITTEL

8.4.7 REINIGUNGSMITTEL

8.4.8 VORBEHANDLUNGS-FILMMITTEL

8.4.9 Entschäumungsmittel

8.4.10 FARBMITTEL

8.4.11 ANDERE

8.5 Petrochemische und chemische Herstellung

8.5.1 KORROSIONSINHIBITOR

8.5.2 Dispersionsmittel

8.5.3 SCHUPPENINHIBITOR

8.5.4 FUNGIZID

8.5.5 Gerinnungshemmer

8.5.6 FLOCKUNGSMITTEL

8.5.7 REINIGUNGSMITTEL

8.5.8 VORBEHANDLUNGS-FILMMITTEL

8.5.9 Entschäumungsmittel

8.5.10 FARBMITTEL

8.5.11 ANDERE

8.6 Raffination

8.6.1 KORROSIONSINHIBITOR

8.6.2 DISPERSIERT

8.6.3 SCHUPPENINHIBITOR

8.6.4 FUNGIZID

8.6.5 Gerinnungshemmer

8.6.6 FLOCKUNGSMITTEL

8.6.7 REINIGUNGSMITTEL

8.6.8 VORBEHANDLUNGS-FILMMITTEL

8.6.9 Entschäumungsmittel

8.6.10 FARBMITTEL

8.6.11 ANDERE

8.7 ÖL & GAS

8.7.1 KORROSIONSINHIBITOR

8.7.2 DISPERSIERT

8.7.3 SCHUPPENINHIBITOR

8.7.4 FUNGIZID

8.7.5 Gerinnungshemmer

8.7.6 FLOCKUNGSMITTEL

8.7.7 REINIGUNGSMITTEL

8.7.8 VORBEHANDLUNGS-FILMMITTEL

8.7.9 Entschäumungsmittel

8.7.10 FARBMITTEL

8.7.11 ANDERE

8.8 Stromerzeugung

8.8.1 KORROSIONSINHIBITOR

8.8.2 DISPERSIERT

8.8.3 SCHUPPENINHIBITOR

8.8.4 FUNGIZID

8.8.5 Gerinnungshemmer

8.8.6 FLOCKUNGSMITTEL

8.8.7 REINIGUNGSMITTEL

8.8.8 VORBEHANDLUNGS-FILMMITTEL

8.8.9 Entschäumungsmittel

8.8.10 FARBMITTEL

8.8.11 ANDERE

8.9 ANDERE

9 GLOBALE PROZESSCHEMIKALIEN FÜR DEN MARKT FÜR DIE WASSERAUFBEREITUNG, NACH GEOGRAFIE

9.1 GLOBALER MARKT FÜR PROZESSCHEMIKALIEN ZUR WASSERAUFBEREITUNG (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

9.2 ÜBERSICHT

9.3 Nordamerika

9.3.1 US

9.3.2 KANADA

9.3.3 MEXIKO

9.4 EUROPA

9.4.1 DEUTSCHLAND

9.4.2 Vereinigtes Königreich

9.4.3 ITALIEN

9.4.4 FRANKREICH

9.4.5 SPANIEN

9.4.6 SCHWEIZ

9.4.7 RUSSLAND

9.4.8 Türkei

9.4.9 BELGIEN

9.4.10 NIEDERLANDE

9.4.11 Übriges Europa

9,5 ASIEN-PAZIFIK

9.5.1 JAPAN

9.5.2 CHINA

9.5.3 SÜDKOREA

9.5.4 INDIEN

9.5.5 Australien & Neuseeland

9.5.6 HONGKONG

9.5.7 TAIWAN

9.5.8 SINGAPUR

9.5.9 THAILAND

9.5.10 INDONESIEN

9.5.11 MALAYSIA

9.5.12 PHILIPPINEN

9.5.13 ÜBRIGER ASIEN-PAZIFIK-RAUM

9.6 SÜDAMERIKA

9.6.1 BRASILIEN

9.6.2 ARGENTINIEN

9.6.3 RESTLICHES SÜDAMERIKA

9.7 Naher Osten und Afrika

9.7.1 SÜDAFRIKA

9.7.2 ÄGYPTEN

9.7.3 SAUDI-ARABIEN

9.7.4 VEREINIGTE ARABISCHE EMIRATE

9.7.5 ISRAEL

9.7.6 Übriger Naher Osten und Afrika

Marktübersicht der 10 wichtigsten Prozesschemikalien für die Wasseraufbereitung – Unternehmenslandschaft

10.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

10.2 AKTIENANALYSE: NORDAMERIKA

10.3 AKTIENANALYSE: ASIEN-PAZIFIK

10.4 AKTIENANALYSE: EUROPA

10.5 Fusionen und Übernahmen

10.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

10.7 ERWEITERUNGEN

10.8 RECHTLICHE ÄNDERUNGEN

10.9 Partnerschaften und andere strategische Entwicklungen

11 SWOT-ANALYSE

12 globale Prozesschemikalien für den Markt der Wasseraufbereitung – Firmenprofil

12.1 KEMIRA OYJ

12.1.1 Unternehmensübersicht

12.1.2 Umsatzanalyse

12.1.3 PRODUKTPORTFOLIO

12.1.4 Aktuelle Aktualisierungen

12.2 BASF SE

12.2.1 Unternehmensübersicht

12.2.2 Umsatzanalyse

12.2.3 PRODUKTPORTFOLIO

12.2.4 Aktuelle Aktualisierungen

12.3 THERMAX LTD.

12.3.1 Unternehmensübersicht

12.3.2 Umsatzanalyse

12.3.3 PRODUKTPORTFOLIO

12.3.4 Aktuelle Aktualisierungen

12.4 LENNTECH WASSERAUFBEREITUNGSLÖSUNGEN

12.4.1 Unternehmensübersicht

12.4.2 Umsatzanalyse

12.4.3 PRODUKTPORTFOLIO

12.4.4 Aktuelle Aktualisierungen

12,5 CHEMTREAT

12.5.1 Unternehmensübersicht

12.5.2 Umsatzanalyse

12.5.3 PRODUKTPORTFOLIO

12.5.4 NEUESTE AKTUALISIERUNGEN

12.6 BAKER HUGHES COMPANY

12.6.1 Unternehmensübersicht

12.6.2 Umsatzanalyse

12.6.3 PRODUKTPORTFOLIO

12.6.4 Aktuelle Aktualisierungen

12.7 SOLENIS

12.7.1 Unternehmensübersicht

12.7.2 Umsatzanalyse

12.7.3 PRODUKTPORTFOLIO

12.7.4 Aktuelle Aktualisierungen

12.8 TRAMFLOC, INC.

12.8.1 Unternehmensübersicht

12.8.2 Umsatzanalyse

12.8.3 PRODUKTPORTFOLIO

12.8.4 NEUESTE AKTUALISIERUNGEN

12.9 SNF-GRUPPE

12.9.1 Unternehmensübersicht

12.9.2 Umsatzanalyse

12.9.3 PRODUKTPORTFOLIO

12.9.4 NEUESTE AKTUALISIERUNGEN

12.1 COVENTYA INTERNATIONAL

12.10.1 Unternehmensübersicht

12.10.2 Umsatzanalyse

12.10.3 PRODUKTPORTFOLIO

12.10.4 NEUESTE AKTUALISIERUNGEN

12.11 ARKEMA

12.11.1 Unternehmensübersicht

12.11.2 Umsatzanalyse

12.11.3 PRODUKTPORTFOLIO

12.11.4 NEUESTE AKTUALISIERUNGEN

12.12 NIPPON SHOKUBAI CO., LTD.

12.12.1 Unternehmensübersicht

12.12.2 Umsatzanalyse

12.12.3 PRODUKTPORTFOLIO

12.12.4 NEUESTE AKTUALISIERUNGEN

12.13 LANXESS

12.13.1 Unternehmensübersicht

12.13.2 Umsatzanalyse

12.13.3 PRODUKTPORTFOLIO

12.13.4 NEUESTE AKTUALISIERUNGEN

12.14 Die Lubrizol Corporation

12.14.1 Unternehmensübersicht

12.14.2 Umsatzanalyse

12.14.3 PRODUKTPORTFOLIO

12.14.4 NEUESTE AKTUALISIERUNGEN

12.15 ANGUS CHEMICAL COMPANY

12.15.1 Unternehmensübersicht

12.15.2 Umsatzanalyse

12.15.3 PRODUKTPORTFOLIO

12.15.4 NEUESTE AKTUALISIERUNGEN

12.16 KURITA WATER INDUSTRIES LTD.

12.16.1 Unternehmensübersicht

12.16.2 Umsatzanalyse

12.16.3 PRODUKTPORTFOLIO

12.16.4 NEUESTE AKTUALISIERUNGEN

13. FRAGEBOGEN

14 VERWANDTE BERICHTE

15 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.