Global Process Oil Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.07 Billion

USD

6.70 Billion

2024

2032

USD

5.07 Billion

USD

6.70 Billion

2024

2032

| 2025 –2032 | |

| USD 5.07 Billion | |

| USD 6.70 Billion | |

| % | |

|

Globale Marktsegmentierung für Prozessöle nach Typ (naphtenhaltig, nicht krebserregend, aromatisch und paraffinisch), Inhaltsstoffen (Peptisatoren, Fettsäurederivate, Erdöle, Polymere und Wachse), Anwendung (Reifen und Gummi, Polymer, Textil, Polymer und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Prozessöle

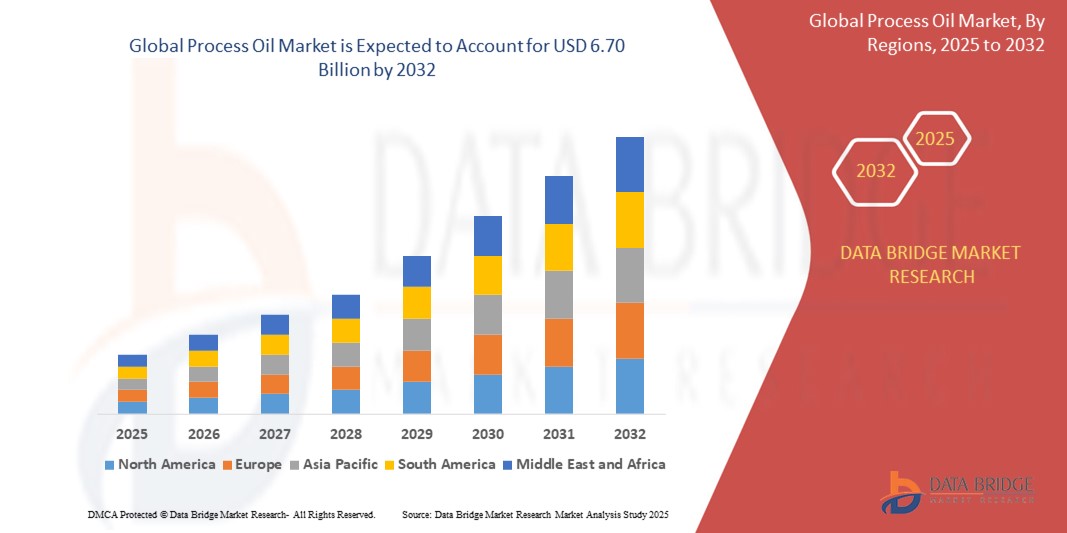

- Der globale Markt für Prozessöle wurde im Jahr 2024 auf 5,07 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 6,70 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 3,55 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage aus der Automobil-, Fertigungs- und Polymerindustrie angetrieben, die durch die weit verbreitete Verwendung in der Gummiverarbeitung, bei Klebstoffen und Schmiermitteln vorangetrieben wird.

- Darüber hinaus tragen die zunehmende Industrialisierung in den Schwellenländern und der wachsende Fokus auf die Verbesserung der Produktleistung und Energieeffizienz zur Expansion des Prozessölmarktes bei.

Prozessölmarktanalyse

- Der Markt für Prozessöle verzeichnet ein stetiges Wachstum, das durch die anhaltende Nachfrage in der industriellen Fertigung und bei Gummimischungen unterstützt wird.

- Hersteller konzentrieren sich auf die Verbesserung der Formulierungsqualität und -kompatibilität, um verschiedene Endverbrauchssektoren zu bedienen

- Der asiatisch-pazifische Raum dominierte den Prozessölmarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch ein robustes Wachstum in der industriellen Fertigung, der Automobilproduktion und der Gummiverarbeitung in den wichtigsten Volkswirtschaften.

- Die Region Europa wird voraussichtlich die höchste Wachstumsrate auf dem globalen Prozessölmarkt verzeichnen, getrieben durch den zunehmenden regulatorischen Druck zur Einführung sichererer, nicht krebserregender Formulierungen und die steigende Nachfrage nach nachhaltigen Industrielösungen in allen Schlüsselsektoren.

- Das naphtenhaltige Segment hatte 2024 den größten Marktanteil, unterstützt durch seine hervorragenden Tieftemperatureigenschaften und seine hohe Löslichkeit, die es ideal für eine breite Palette industrieller Anwendungen machen. Naphtenhaltige Prozessöle werden aufgrund ihrer Kompatibilität und Leistungsvorteile unter dynamischen Bedingungen häufig in der Gummiverarbeitung und Polymerproduktion eingesetzt.

Berichtsumfang und Marktsegmentierung für Prozessöle

|

Eigenschaften |

Wichtige Markteinblicke für Prozessöl |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Prozessöle

„Umstellung auf nachhaltige und biobasierte Prozessöle“

- Der Prozessölmarkt erlebt eine spürbare Verschiebung hin zu nachhaltigen und biobasierten Alternativen, da die Industrien sich auf die Reduzierung der Umweltbelastung und die Einhaltung gesetzlicher Standards konzentrieren.

- Hersteller investieren zunehmend in die Entwicklung pflanzlicher Prozessöle, um herkömmliche Varianten auf Erdölbasis zu ersetzen, insbesondere in der Gummi- und Kunststoffverarbeitung.

- So hat Nynas beispielsweise eine Reihe biobasierter Öle eingeführt, die die Nachhaltigkeit verbessern sollen, ohne die Leistung zu beeinträchtigen, und Ergon hat seine umweltfreundlichen Produktlinien erweitert.

- Dieser Trend wird durch die Nachfrage der Verbraucher nach umweltbewussten Produkten in der Automobil- und Körperpflegeindustrie, die die Hauptendverbraucher von Prozessölen sind, noch beschleunigt.

- Unternehmen, die auf umweltfreundliche Formulierungen setzen, verschaffen sich zudem Wettbewerbsvorteile, indem sie ihr Angebot differenzieren, sich an den Zielen der Kreislaufwirtschaft orientieren und ihr Markenimage auf den globalen Märkten verbessern.

Marktdynamik von Prozessölen

Treiber

„Ausbau des Automobil- und Reifenherstellungssektors“

- Der Automobil- und Reifenherstellungssektor spielt eine wichtige Rolle bei der Förderung des Prozessölmarktes, da Prozessöle für die Gummimischung und Reifenproduktion von entscheidender Bedeutung sind

- Diese Öle verbessern wichtige Gummieigenschaften wie Elastizität, Haltbarkeit und Verschleißfestigkeit und sind daher für die Herstellung von Hochleistungsreifen von entscheidender Bedeutung.

- Die wachsende Fahrzeugproduktion in Entwicklungsländern führt zu einer erhöhten Nachfrage nach Reifen und damit zu einem Anstieg des Prozessölverbrauchs

- Der Aufstieg der Elektrofahrzeuge fördert Innovationen bei Reifendesigns und -materialien und erfordert spezialisiertere und hochwertigere Prozessölformulierungen

- So hat Bridgestone beispielsweise seine Investitionen in fortschrittliche Reifentechnologien erhöht und damit den wachsenden Bedarf an leistungssteigernden Prozessölen in modernen Fahrzeuganwendungen verdeutlicht.

Einschränkung/Herausforderung

„Strenge Umweltschutzbestimmungen und gesundheitliche Bedenken“

- Der Prozessölmarkt steht vor großen Herausforderungen durch immer strengere Umweltvorschriften und gesundheitliche Bedenken im Zusammenhang mit Ölen auf Erdölbasis

- Herkömmliche Prozessöle, insbesondere solche aus aromatischen Kohlenwasserstoffen, können polyzyklische aromatische Kohlenwasserstoffe enthalten, die sowohl für die menschliche Gesundheit als auch für die Umwelt schädlich sind.

- Regulatorische Rahmenbedingungen wie die REACH-Verordnung der Europäischen Union legen strengere Beschränkungen für den zulässigen PAK-Gehalt in Prozessölen fest.

- Infolgedessen sind Unternehmen gezwungen, Produkte neu zu formulieren oder auf sicherere Alternativen umzusteigen, was oft zu höheren Produktionskosten und Anpassungen der Lieferkette führt.

- So mussten beispielsweise mehrere europäische Hersteller ihre Produktlinien überarbeiten und in REACH-konforme Formulierungen investieren, um den Marktzugang aufrechtzuerhalten und die Sicherheitsstandards zu erfüllen.

Marktumfang für Prozessöle

Der Markt ist nach Typ, enthaltenen Materialien und Anwendung segmentiert.

• Nach Typ

Der Markt für Prozessöle ist nach Typ in naphtenhaltige, nicht krebserregende, aromatische und paraffinische Öle unterteilt. Das naphtenhaltige Segment hatte 2024 den größten Marktanteil, was auf seine hervorragenden Tieftemperatureigenschaften und seine hohe Löslichkeit zurückzuführen ist und es ideal für eine Vielzahl industrieller Anwendungen macht. Naphtenhaltige Prozessöle werden aufgrund ihrer Verträglichkeit und Leistungsvorteile unter dynamischen Bedingungen häufig in der Gummiverarbeitung und Polymerproduktion eingesetzt.

Das Segment der nicht krebserregenden Öle dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund dafür ist der zunehmende regulatorische Druck zur Reduzierung schädlicher Substanzen und die zunehmende Nutzung sicherer Alternativen. Diese Öle erfreuen sich in Branchen wie der Automobil- und Körperpflegebranche zunehmender Beliebtheit, da Produktsicherheit und die Einhaltung von Umweltstandards oberste Priorität haben. Ihre geringe Toxizität und minimale Umweltbelastung machen sie zu einem attraktiven Ersatz für herkömmliche Aromaöle.

• Durch die Eindämmung von Materialien

Der Markt für Prozessöle ist nach Inhaltsstoffen in Peptisationsmittel, Fettsäurederivate, Erdöle, Polymere und Wachse unterteilt. Das Segment Erdöle dominierte den Markt im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung in verschiedenen Anwendungen, darunter Reifenherstellung, Gummimischungen und Polymerverarbeitung. Seine Kosteneffizienz, Verfügbarkeit und bewährten Leistungsmerkmale sorgen weiterhin für eine hohe Akzeptanz.

Das Segment der Fettsäurederivate dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da die Nachfrage nach umweltfreundlichen und pflanzlichen Verarbeitungslösungen steigt. Diese Derivate bieten eine verbesserte biologische Abbaubarkeit und werden zunehmend in Spezialanwendungen eingesetzt, bei denen Nachhaltigkeit und geringe Umweltbelastung entscheidend sind, wie beispielsweise in der Textil- und Verpackungsindustrie.

• Nach Anwendung

Der Markt für Prozessöle ist nach Anwendungsgebieten in die Bereiche Reifen und Gummi, Polymer, Textil und Sonstiges unterteilt. Das Segment Reifen und Gummi hatte 2024 den größten Marktanteil, was auf den starken Einsatz von Prozessölen zur Verbesserung der Leistung und Haltbarkeit von Gummikomponenten zurückzuführen ist. Reifenhersteller setzen Prozessöle ein, um die gewünschte Flexibilität, Festigkeit und Verschleißfestigkeit sowohl in synthetischen als auch in natürlichen Gummimischungen zu erreichen.

Das Polymersegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach fortschrittlichen Kunststoffen in Branchen wie der Automobil-, Verpackungs- und Bauindustrie. Prozessöle in diesem Segment tragen dazu bei, die Fließeigenschaften zu verändern, die Verarbeitungseffizienz zu verbessern und die physikalischen Eigenschaften der fertigen Polymerprodukte zu optimieren. Daher sind sie für die moderne Polymerherstellung unverzichtbar.

Regionale Analyse des Prozessölmarktes

• Der asiatisch-pazifische Raum dominierte den Prozessölmarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch ein robustes Wachstum in den Bereichen industrielle Fertigung, Automobilproduktion und Gummiverarbeitung in den wichtigsten Volkswirtschaften.

• Die Region profitiert von kostengünstigen Arbeitskräften, reichlich vorhandenen Rohstoffen und einer starken Präsenz wichtiger Hersteller, die die Produktion und den Export von Prozessölen im großen Maßstab unterstützen.

• Der zunehmende Ausbau der Infrastruktur, die steigende Nachfrage nach Reifen und die schnelle Industrialisierung tragen weiter zur zunehmenden Verwendung von Prozessölen in zahlreichen Endverbrauchsbranchen im gesamten asiatisch-pazifischen Raum bei.

Einblicke in den Prozessölmarkt in China

Der chinesische Prozessölmarkt hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch eine starke inländische Produktion, eine hohe Nachfrage aus der Reifen- und Gummiindustrie sowie großindustrielle Betriebe. Der expandierende Automobilsektor des Landes und die umfangreiche Polymerproduktion tragen maßgeblich zum Prozessölverbrauch bei. Darüber hinaus tragen die Präsenz führender inländischer Lieferanten und kontinuierliche Fortschritte bei der Produktformulierung dazu bei, die steigenden Anforderungen vielfältiger Anwendungen – von Kunststoffen bis hin zu Textilien – zu erfüllen.

Einblicke in den japanischen Prozessölmarkt

Der japanische Prozessölmarkt wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch den fortschrittlichen Fertigungssektor und die starke Präsenz in der Automobil- und Elektronikindustrie. Japanische Hersteller legen Wert auf Präzision, Leistung und Umweltverträglichkeit, was zu einer verstärkten Nutzung hochwertiger und raffinierter Prozessöle führt. Die Nachfrage nach saubereren, nicht krebserregenden und aromatenarmen Ölen steigt im Einklang mit den Nachhaltigkeitszielen des Landes und den strengen gesetzlichen Vorschriften. Darüber hinaus fördert Japans Fokus auf Innovation und Technologie die Entwicklung spezieller Prozessöle für Hochleistungsanwendungen.

Einblicke in den nordamerikanischen Prozessölmarkt

Der nordamerikanische Prozessölmarkt wird voraussichtlich von 2025 bis 2032 aufgrund der stabilen Nachfrage in den Bereichen Automobil, Industrie und Polymere das höchste Wachstum verzeichnen. Hohe Produktleistungsstandards und ein starker Fokus auf Forschung und Entwicklung fördern Innovationen bei Prozessölformulierungen mit geringer Toxizität und hoher Effizienz. Die Nachfrage wird zudem durch die etablierte Produktionsbasis der Region und den zunehmenden Fokus auf umweltverträgliche und gesetzeskonforme Produktionsverfahren gestützt.

Einblicke in den US-Prozessölmarkt

Der US-amerikanische Prozessölmarkt erwirtschaftete 2024 den größten Umsatzanteil in Nordamerika, gestützt durch die etablierte Nachfrage aus der Reifen-, Polymer- und Textilindustrie. Der Schwerpunkt des Landes auf Qualitätsstandards und nachhaltige Industriepraktiken ermutigt Hersteller, fortschrittliche und sicherere Ölformulierungen zu verwenden. Darüber hinaus treiben die Präsenz wichtiger Marktteilnehmer und kontinuierliche Innovationen in den Raffinations- und Anwendungstechnologien den heimischen Markt voran.

Einblicke in den europäischen Prozessölmarkt

Der europäische Prozessölmarkt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund des regulatorischen Drucks auf sicherere und nicht krebserregende Formulierungen. Die europäische Industrie setzt zunehmend auf biobasierte und aromatenarme Prozessöle, um Umwelt- und Gesundheitsstandards zu erfüllen. Dieser Wandel wird durch fortschrittliche Fertigungskapazitäten, strenge Umweltrichtlinien und ein wachsendes Bewusstsein für Arbeits- und Produktsicherheit in Schlüsselmärkten wie Deutschland, Frankreich und Italien zusätzlich unterstützt.

Einblicke in den Prozessölmarkt in Deutschland

Der deutsche Prozessölmarkt wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies wird durch die starke industrielle Basis des Landes, Innovationen im Automobilbereich und den Fokus auf nachhaltige Produktion unterstützt. Hersteller legen Wert auf leistungsstarke und umweltfreundliche Formulierungen, um die nationalen und EU-Umweltrichtlinien zu erfüllen. Deutschlands Ruf für Ingenieurskunst und Innovation positioniert das Land als Schlüsselakteur bei der Gestaltung zukünftiger Trends in der Prozessölanwendung in ganz Europa.

Einblicke in den britischen Prozessölmarkt

Der britische Prozessölmarkt wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, unterstützt durch die Nachfrage aus der Automobil-, Industrie- und Polymerbranche. Der regulatorische Schwerpunkt auf Umweltschutz und Arbeitssicherheit beschleunigt den Wandel hin zu sichereren und nachhaltigeren Prozessölalternativen. Darüber hinaus investieren Hersteller in Forschung und Entwicklung, um den steigenden Leistungserwartungen gerecht zu werden und gleichzeitig die Umweltbelastung zu reduzieren. Damit leistet Großbritannien einen wichtigen Beitrag zum europäischen Übergang zu saubereren Industrielösungen.

Marktanteil von Prozessölen

Die Prozessölindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Royal Dutch Shell (Niederlande)

- Exxon Mobil Corporation (USA)

- Gesamt (Frankreich)

- Indian Oil Corporation Ltd (Indien)

- Petroliam Nasional Berhad (PETRONAS) (Malaysia)

- Repsol (Spanien)

- HPCL (Hindustan Petroleum Corporation Limited) (Indien)

- Idemitsu Kosan Co., Ltd (Japan)

- Unipetrol (Tschechische Republik)

- Panama Petrochem Ltd (Indien)

- Nynas AB (Schweden)

- H&R GROUP (Deutschland)

- Apar Industries (Indien)

- Gandhar-Öl (Indien)

- HollyFrontier Corporation (USA)

Neueste Entwicklungen auf dem globalen Prozessölmarkt

- Im Dezember 2022 erweiterte Royal Dutch Shell plc sein Portfolio durch den Erwerb eines 49-prozentigen Anteils an Blue Tide Environmental LLC über seine Tochtergesellschaft Pennzoil-Quaker State. Blue Tide Environmental LLC strebt den Aufbau eines globalen Netzwerks von Anlagen zum Recycling von Schmierstoffen an.

- Im Februar 2022 kündigte Chevron eine strategische Initiative mit Bunge zur Gründung eines Joint Ventures im Wert von 600 Millionen US-Dollar an. Diese Partnerschaft konzentriert sich auf die Verbesserung der Sojaölverarbeitung zur Unterstützung der Chevron-Aktivitäten. Ziel der Zusammenarbeit ist es, die tägliche Produktion bis Ende 2024 auf 14.000 Tonnen zu verdoppeln und raffiniertes Öl als nachhaltigen Rohstoff zu produzieren. Diese Initiative steht im Einklang mit Chevrons Strategie, kohlenstoffarmen Diesel und Düsentreibstoff zu produzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.