Global Procurement As A Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.46 Billion

USD

16.49 Billion

2024

2032

USD

9.46 Billion

USD

16.49 Billion

2024

2032

| 2025 –2032 | |

| USD 9.46 Billion | |

| USD 16.49 Billion | |

| % | |

|

Globale Marktsegmentierung für Beschaffung als Dienstleistung nach Komponenten (Strategisches Sourcing und Kategoriemanagement), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen (KMU)), Branche (Fertigungsindustrie und Einzelhandel) – Branchentrends und Prognose bis 2032

Beschaffung als Dienstleistung Marktgröße

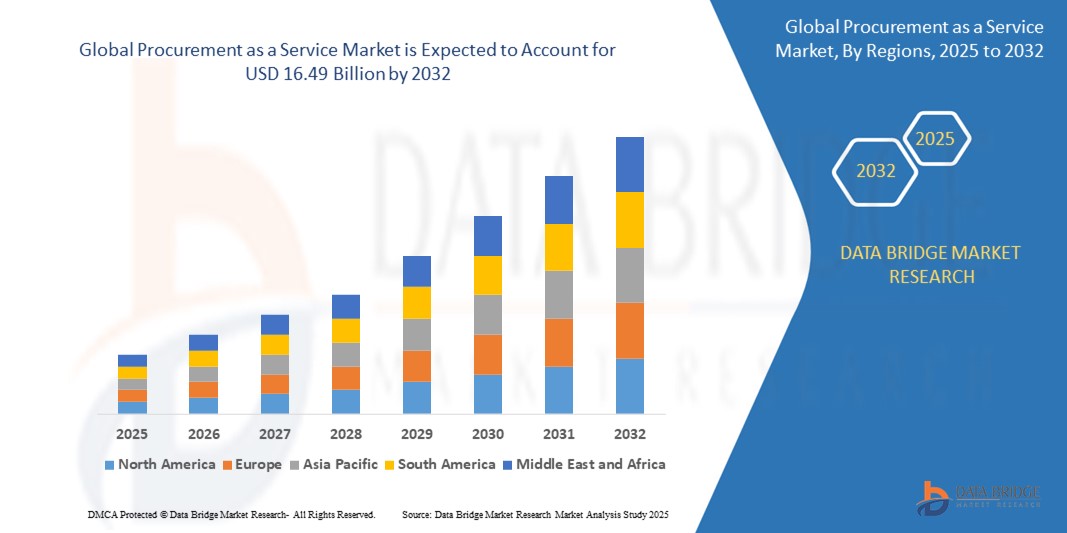

- Der globale Markt für Beschaffung als Dienstleistung wurde im Jahr 2024 auf 9,46 Milliarden US-Dollar geschätzt und soll bis 2032 16,49 Milliarden US-Dollar erreichen , bei einer CAGR von 7,20 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie den Bedarf an Kosteneffizienz, technologische Fortschritte wie KI und Automatisierung sowie Skalierbarkeit zur Anpassung an das Geschäftswachstum vorangetrieben.

Beschaffung als Dienstleistung – Marktanalyse

- Procurement as a Service ist ein wichtiges Instrument zur Rationalisierung und Optimierung von Beschaffungsprozessen und verbessert so die betriebliche Effizienz, die Kosteneffizienz und das Lieferantenmanagement. Es trägt maßgeblich zur Verbesserung der Beschaffungsentscheidungen, zur Förderung besserer Lieferantenbeziehungen und zur Gewährleistung der Einhaltung gesetzlicher Vorschriften in verschiedenen Branchen bei.

- Der Markt verzeichnet ein robustes Wachstum, angetrieben durch die steigende Nachfrage nach kosteneffizienten Beschaffungslösungen, Fortschritte in der Automatisierung und künstlichen Intelligenz , einen verstärkten Fokus auf strategische Beschaffung und die zunehmende Komplexität globaler Lieferketten.

- Europa wird voraussichtlich den Beschaffungsdienstleistungsmarkt mit einem Anteil von 40,5 % dominieren. Dies ist auf die Präsenz wichtiger Marktteilnehmer, eine fortschrittliche digitale Infrastruktur und eine starke staatliche Unterstützung für Initiativen zur digitalen Transformation zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Digitalisierung, erheblicher Investitionen in den technologischen Fortschritt und einer wachsenden Mittelschicht in den Schwellenländern die am schnellsten wachsende Region im Beschaffungsdienstleistungsmarkt sein.

- Das Segment der Großunternehmen wird voraussichtlich mit einem Marktanteil von 70,5 % den Markt dominieren, da sie einen höheren Bedarf an skalierbaren, kosteneffizienten Lösungen haben. Große Unternehmen verfügen typischerweise über komplexe Beschaffungsprozesse mit mehreren Lieferanten und einem höheren Transaktionsvolumen, was das Outsourcing dieser Funktionen attraktiver macht.

Berichtsumfang und Marktsegmentierung für Beschaffung als Dienstleistung

|

Eigenschaften |

Beschaffung als Service – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Beschaffung als Dienstleistung

„Steigende Nachfrage nach Beschaffung“

- Ein herausragender Trend im globalen Beschaffungsdienstleistungsmarkt ist die wachsende Nachfrage nach Beschaffung

- Dieser Trend wird durch die Notwendigkeit einer verbesserten Betriebseffizienz, eines besseren Lieferantenmanagements und der zunehmenden Komplexität globaler Lieferketten vorangetrieben.

- Beispielsweise entwickeln Unternehmen wie IBM und Accenture die Beschaffung als Dienstleistung weiter, indem sie Automatisierung und künstliche Intelligenz integrieren, um die Beschaffung zu rationalisieren, Aufgaben zu automatisieren und die strategische Entscheidungsfindung zu verbessern.

- Die Integration von Automatisierung und künstlicher Intelligenz in Beschaffungsprozesse beschleunigt diesen Trend weiter und ermöglicht schnellere und präzisere Beschaffungszyklen.

- Da sich Unternehmen auf die Senkung der Betriebskosten und die Verbesserung der Beschaffungsergebnisse konzentrieren, wird erwartet, dass die Einführung von Beschaffung als Dienstleistung erheblich zum Marktwachstum beitragen wird, insbesondere bei kleinen und mittleren Unternehmen.

Marktdynamik von Beschaffung als Dienstleistung

Treiber

„Steigender technologischer Fortschritt“

- Die zunehmende Integration fortschrittlicher Technologien ist ein wichtiger Treiber für die Expansion des Beschaffungsdienstleistungsmarktes, da Unternehmen nach intelligenteren und effizienteren Möglichkeiten zur Verwaltung ihrer Beschaffungsprozesse suchen.

- Dieser Wandel ist besonders in Branchen wie der Fertigung und dem Einzelhandel spürbar, wo Automatisierung, KI und Datenanalyse die Beschaffung in eine strategischere und rationalisiertere Funktion verwandeln.

- Da Unternehmen unter dem Druck stehen, Kosten zu optimieren, Lieferantenbeziehungen zu verbessern und die Entscheidungsfindung zu optimieren, steigt die Nachfrage nach fortschrittlichen Beschaffungslösungen auf Basis modernster Technologien.

- Technologiebasierte Plattformen entwickeln sich weiter und umfassen Tools wie KI-basierte Lieferantenauswahl, prädiktive Analysen zur Bedarfsprognose und robotergestützte Prozessautomatisierung (RPA) für die Rechnungsverarbeitung und Beschaffungsabläufe.

- Der Trend zur digitalen Transformation treibt das Wachstum von Beschaffung als Dienstleistung voran, da Unternehmen Echtzeit-Einblicke, verbesserte Betriebseffizienz und eine verbesserte Zusammenarbeit mit Lieferanten priorisieren.

Zum Beispiel,

- Accenture hat KI-gestützte Beschaffungslösungen entwickelt, die maschinelles Lernen nutzen, um Lieferantenbeziehungen zu optimieren und Beschaffungsprozesse zu rationalisieren.

- IBMs Watson wird in Beschaffungsplattformen integriert, um Unternehmen dabei zu helfen, intelligentere Entscheidungen auf der Grundlage prädiktiver Analysen und Markttrends zu treffen.

- Der Markt steht vor einem erheblichen Wachstum, angetrieben durch die Nachfrage nach innovativen Beschaffungstechnologien, den Bedarf an Effizienz in globalen Lieferketten und den breiteren Trend der digitalen Transformation in allen Branchen.

Gelegenheit

„Wachsende Betonung auf Kosteneffizienz und optimierten Betriebsabläufen“

- Der zunehmende Fokus auf Kosteneffizienz und optimierte Betriebsabläufe stellt eine bedeutende Chance für den Beschaffungsdienstleistungsmarkt dar, da Unternehmen versuchen, ihre Beschaffungskosten zu senken und die Betriebseffizienz ohne große Vorabinvestitionen zu verbessern.

- Unternehmen setzen zunehmend auf Cloud-basierte Beschaffungslösungen, um Aufgaben zu automatisieren, manuelle Eingriffe zu reduzieren und Kosteneinsparungen zu erzielen. Dies treibt die Nachfrage nach innovativen Beschaffungs-as-a-Service-Angeboten zur Optimierung von Beschaffungsprozessen an.

- Dieser Wandel steht im Einklang mit dem allgemeinen Vorstoß zur digitalen Transformation, bei der Beschaffungslösungen als Dienstleistung Unternehmen dabei helfen, Lieferketten zu optimieren, das Lieferantenmanagement zu verbessern und eine flexiblere Entscheidungsfindung zu ermöglichen.

Zum Beispiel,

- Ariba, ein SAP-Unternehmen, bietet Beschaffungslösungen an, die sich in Cloud-Plattformen integrieren lassen und es Unternehmen ermöglichen, Beschaffungsabläufe zu automatisieren und eine höhere Betriebseffizienz bei geringeren Kosten zu erreichen.

- Oracle bietet eine umfassende Cloud-basierte Beschaffungssuite, die sich in Enterprise-Resource-Planning-Systeme (ERP) integrieren lässt und es Unternehmen ermöglicht, ihre Prozesse im Bereich Beschaffung, Einkauf und Lieferantenbeziehungsmanagement zu optimieren.

- Da Unternehmen zunehmend Wert auf Kostensenkung und Prozessoptimierung legen, wird erwartet, dass die Nachfrage nach Beschaffungs-as-a-Service-Lösungen, die Effizienz, Skalierbarkeit und Echtzeit-Datenzugriff bieten, zu erheblichem Marktwachstum und Innovation führen wird.

Einschränkung/Herausforderung

„Mangelnde Standardisierung“

- Der Mangel an Standardisierung zwischen Beschaffungsplattformen stellt eine erhebliche Herausforderung für den Beschaffungsdienstleistungsmarkt dar, insbesondere da Unternehmen versuchen, ihre Beschaffungsprozesse zu rationalisieren und zu vereinheitlichen.

- Das Fehlen universeller Standards für Datenformate, Lieferantenmanagement und Workflow-Integration erhöht die Komplexität der Einführung und Implementierung von Procurement-as-a-Service-Lösungen, was zu Ineffizienzen und höheren Implementierungskosten führt.

- Diese Herausforderung ist besonders in Branchen mit unterschiedlichen Beschaffungsanforderungen und unterschiedlichen Lieferantenökosystemen ausgeprägt, in denen Unternehmen mehrere Plattformen mit unterschiedlichen Systemen, Prozessen und Protokollen verwalten müssen, was den gesamten Beschaffungsprozess erschwert.

Zum Beispiel,

- Die Beschaffungslösungen von Workday erfordern oft umfangreiche Anpassungen, um den individuellen Anforderungen verschiedener Branchen gerecht zu werden. Dies kann zu höheren Kosten und Verzögerungen bei der Implementierung führen.

- Ohne einheitliche Standards fällt es Unternehmen möglicherweise schwer, Beschaffungslösungen als Service voll auszuschöpfen, insbesondere in multiregionalen oder branchenübergreifenden Umgebungen. Dies kann das Marktwachstum behindern und die Einführung fortschrittlicherer Beschaffungstechnologien verlangsamen.

Marktumfang von Procurement as a Service

Der Markt ist nach Komponenten, Unternehmensgröße und Branche segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponente |

|

|

Nach Unternehmensgröße |

|

|

Nach Vertikal |

|

Im Jahr 2025 werden die großen Unternehmen voraussichtlich den Markt dominieren und den größten Anteil im Segment der Unternehmensgrößen haben.

Es wird erwartet, dass das Segment der Großunternehmen den Beschaffungsdienstleistungsmarkt mit einem Anteil von 70,5 % im Jahr 2025 dominieren wird, da sie einen höheren Bedarf an skalierbaren, kosteneffizienten Lösungen haben. Große Unternehmen verfügen typischerweise über komplexe Beschaffungsprozesse mit mehreren Lieferanten und einem höheren Transaktionsvolumen, was das Outsourcing dieser Funktionen attraktiver macht.

Es wird erwartet, dass die strategische Beschaffung im Prognosezeitraum den größten Anteil am Komponentenmarkt ausmachen wird

Im Jahr 2025 wird das Segment der strategischen Beschaffung voraussichtlich mit einem Marktanteil von 30,5 % den Markt dominieren, da der Fokus zunehmend auf der Optimierung von Beschaffungsprozessen und Kosteneinsparungen liegt. Unternehmen legen zunehmend Wert auf strategische Beschaffung, um ihre Lieferantenbeziehungen zu verbessern, bessere Verträge auszuhandeln und die allgemeine Beschaffungseffizienz zu steigern.

Regionale Analyse des Beschaffungs-als-Dienstleistungsmarktes

„Europa hält den größten Anteil am Beschaffungsdienstleistungsmarkt“

- Europa dominiert den Beschaffungsdienstleistungsmarkt mit einem Anteil von 40,5 % , was auf die Präsenz wichtiger Marktteilnehmer, eine fortschrittliche digitale Infrastruktur und eine starke staatliche Unterstützung für Initiativen zur digitalen Transformation zurückzuführen ist.

- Großbritannien hält einen bedeutenden Anteil aufgrund seiner gut etablierten Beschaffungssysteme, der hohen Akzeptanz von Cloud-basierten Technologien und des anhaltenden Fokus auf Effizienz bei der Beschaffung im öffentlichen und privaten Sektor

- Die reifen Märkte der Region, gepaart mit Fortschritten bei KI-gesteuerten Beschaffungsplattformen und Automatisierung, positionieren Europa als führenden Anbieter im Beschaffungs-as-a-Service-Markt. Kontinuierliche Investitionen in intelligente Beschaffungstechnologien und ein Fokus auf Nachhaltigkeit stärken die Marktpräsenz weiter und festigen Europas Dominanz bis 2032.

- Da Unternehmen zunehmend versuchen, Beschaffungsprozesse zu optimieren und Kosten zu senken, wird erwartet, dass Europa seine führende Rolle auf dem Markt beibehält, unterstützt durch günstige Vorschriften, eine fortschrittliche technologische Infrastruktur und hochqualifizierte Arbeitskräfte.

„Im asiatisch-pazifischen Raum wird im Beschaffungsdienstleistungsmarkt voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.“

- Im asiatisch-pazifischen Raum wird mit einem Anteil von voraussichtlich die höchste Wachstumsrate im Beschaffungsdienstleistungsmarkt verzeichnet , angetrieben durch die schnelle Digitalisierung, erhebliche Investitionen in technologische Fortschritte und eine wachsende Mittelschicht in den Schwellenländern.

- China hält einen erheblichen Anteil aufgrund seiner schnell wachsenden Wirtschaft, der steigenden Nachfrage nach digitaler Transformation im Einkauf und der zunehmenden Nutzung von Cloud-basierten Plattformen

- Der Aufschwung im E-Commerce, der Fertigung und im Einzelhandel in der Region treibt die Nachfrage nach effizienteren Beschaffungslösungen zur Verwaltung komplexer Lieferketten, zur Kostenoptimierung und zur Rationalisierung der Betriebsabläufe voran. Lokale Anbieter leisten ebenfalls ihren Beitrag, indem sie maßgeschneiderte Beschaffungslösungen anbieten, die auf die individuellen Bedürfnisse der regionalen Branchen zugeschnitten sind.

- Dank der starken staatlichen Unterstützung digitaler Initiativen, öffentlich-privater Kooperationen und des zunehmenden Zugangs zu Cloud-basierten Plattformen dürfte sich der asiatisch-pazifische Raum zur am schnellsten wachsenden Region des Marktes entwickeln. Bis 2032 wird ein anhaltendes Wachstum erwartet.

Marktanteile von Procurement as a Service

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Accenture (Irland)

- Infosys Limited (Indien)

- Aegis (Indien)

- Xchanging (Großbritannien)

- Genpact (USA)

- TATA Consultancy Services Limited (Indien)

- HCL Technologies Limited (Indien)

- WNS (Holdings) Ltd. (Indien)

- Wipro (Indien)

- Capgemini (Frankreich)

- IBM (USA)

Neueste Entwicklungen im globalen Beschaffungsdienstleistungsmarkt

- Im November 2022 haben IBM und Vodafone gemeinsam quantensichere Kryptografie und Quantencomputing erforscht . Ziel dieser Partnerschaft ist es, Sicherheitssysteme zu verbessern und dem wachsenden Bedarf an Datenschutz vor zukünftigen Bedrohungen durch Quantencomputing gerecht zu werden. Die Entwicklung quantensicherer Kryptografie könnte Branchen, einschließlich der Beschaffung, erheblich beeinflussen, indem sie neue Standards für Datenverschlüsselung und -sicherheit setzt.

- Im Januar 2022 übernahm Bain & Company Proxima und baute damit seine Expertise in den Bereichen Lieferkette und Beschaffung aus. Die Übernahme stärkt Bain & Companys Beschaffungsangebot durch die Integration des Fachwissens von Proxima. Dieser Schritt verbessert Bain & Companys Fähigkeit, strategischere und datengesteuerte Beschaffungslösungen anzubieten und so dem wachsenden Bedarf an Effizienz in einem komplexen globalen Markt gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR BESCHAFFUNG ALS DIENSTLEISTUNG

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR BESCHAFFUNG ALS DIENSTLEISTUNG

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 MESSSTANDARDS

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR BESCHAFFUNG ALS DIENSTLEISTUNG: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 FALLSTUDIEN

5.2 REGULATORISCHER RAHMEN

5.3 TECHNOLOGISCHE TRENDS

5.4 PREISANALYSE

5.5 WERTSCHÄTZUNGSKETTENANALYSE

6 GLOBALER MARKT FÜR BESCHAFFUNG ALS DIENSTLEISTUNG, NACH KOMPONENTEN

6.1 ÜBERBLICK

6.2 Vertragsmanagement

6.3 KATEGORIEMANAGEMENT

6.4 PROZESSMANAGEMENT

6.5 TRANSAKTIONSMANAGEMENT

6.6 AUSGABENMANAGEMENT

6.7 STRATEGISCHE BESCHAFFUNG

6.8 SONSTIGES

7 GLOBALER MARKT FÜR BESCHAFFUNG ALS DIENSTLEISTUNG, NACH UNTERNEHMENSGRÖSSE

7.1 ÜBERSICHT

7.2 KLEINE ORGANISATIONEN

7.3 MITTELGROSSE ORGANISATIONEN

7.4 GROSSORGANISATIONEN

8 GLOBALER MARKT FÜR BESCHAFFUNG ALS DIENSTLEISTUNG, NACH ENDVERWENDUNG

8.1 ÜBERSICHT

8.2 BFSI

8.2.1 NACH KOMPONENTE

8.2.1.1. .VERTRAGSMANAGEMENT

8.2.1.2. .Kategorieverwaltung

8.2.1.3. .PROZESSMANAGEMENT

8.2.1.4. .TRANSAKTIONSMANAGEMENT

8.2.1.5. .AUSGABENMANAGEMENT

8.2.1.6. STRATEGISCHE BESCHAFFUNG

8.2.1.7. SONSTIGES

8.3 IT & TELEKOM

8.3.1 NACH KOMPONENTE

8.3.1.1. .VERTRAGSMANAGEMENT

8.3.1.2. .Kategorieverwaltung

8.3.1.3. .PROZESSMANAGEMENT

8.3.1.4. .TRANSAKTIONSMANAGEMENT

8.3.1.5. .AUSGABENMANAGEMENT

8.3.1.6. STRATEGISCHE BESCHAFFUNG

8.3.1.7. SONSTIGES

8.4 GESUNDHEITSWESEN

8.4.1 NACH KOMPONENTE

8.4.1.1. .VERTRAGSMANAGEMENT

8.4.1.2. .KATEGORIEMANAGEMENT

8.4.1.3. .PROZESSMANAGEMENT

8.4.1.4. .TRANSAKTIONSMANAGEMENT

8.4.1.5. .AUSGABENMANAGEMENT

8.4.1.6. STRATEGISCHE BESCHAFFUNG

8.4.1.7. SONSTIGES

8.5 ENERGIE & VERSORGUNG

8.5.1 NACH KOMPONENTE

8.5.1.1. .VERTRAGSMANAGEMENT

8.5.1.2. .Kategorieverwaltung

8.5.1.3. .PROZESSMANAGEMENT

8.5.1.4. .TRANSAKTIONSMANAGEMENT

8.5.1.5. .AUSGABENMANAGEMENT

8.5.1.6. STRATEGISCHE BESCHAFFUNG

8.5.1.7. SONSTIGES

8.6 REISEN & GASTGEWERBE

8.6.1 NACH KOMPONENTE

8.6.1.1. .VERTRAGSMANAGEMENT

8.6.1.2. .Kategorieverwaltung

8.6.1.3. .PROZESSMANAGEMENT

8.6.1.4. .TRANSAKTIONSMANAGEMENT

8.6.1.5. .AUSGABENMANAGEMENT

8.6.1.6. STRATEGISCHE BESCHAFFUNG

8.6.1.7. SONSTIGES

8.7 HERSTELLUNG

8.7.1 NACH KOMPONENTE

8.7.1.1. .VERTRAGSMANAGEMENT

8.7.1.2. .KATEGORIEMANAGEMENT

8.7.1.3. .PROZESSMANAGEMENT

8.7.1.4. .TRANSAKTIONSMANAGEMENT

8.7.1.5. .AUSGABENMANAGEMENT

8.7.1.6. STRATEGISCHE BESCHAFFUNG

8.7.1.7. SONSTIGES

8.8 EINZELHANDEL & KONSUMGÜTER

8.8.1 NACH KOMPONENTE

8.8.1.1. Vertragsmanagement

8.8.1.2. .KATEGORIEMANAGEMENT

8.8.1.3. .PROZESSMANAGEMENT

8.8.1.4. .TRANSAKTIONSMANAGEMENT

8.8.1.5. .AUSGABENMANAGEMENT

8.8.1.6. STRATEGISCHE BESCHAFFUNG

8.8.1.7. .SONSTIGES

8.9 SONSTIGES

8.9.1 NACH KOMPONENTE

8.9.1.1. .VERTRAGSMANAGEMENT

8.9.1.2. .KATEGORIEMANAGEMENT

8.9.1.3. .PROZESSMANAGEMENT

8.9.1.4. .TRANSAKTIONSMANAGEMENT

8.9.1.5. .AUSGABENMANAGEMENT

8.9.1.6. STRATEGISCHE BESCHAFFUNG

8.9.1.7. SONSTIGES

9 GLOBALER MARKT FÜR BESCHAFFUNG ALS DIENSTLEISTUNG, NACH REGIONEN

Globaler Markt für Beschaffung als Dienstleistung (alle oben angegebenen Segmentierungen werden in diesem Kapitel nach Ländern dargestellt)

9.1 NORDAMERIKA

9.1.1 USA

9.1.2 KANADA

9.1.3 MEXIKO

9.2 EUROPA

9.2.1 DEUTSCHLAND

9.2.2 FRANKREICH

9.2.3 Vereinigtes Königreich

9.2.4 ITALIEN

9.2.5 SPANIEN

9.2.6 RUSSLAND

9.2.7 TÜRKEI

9.2.8 BELGIEN

9.2.9 NIEDERLANDE

9.2.10 SCHWEIZ

9.2.11 RESTLICHES EUROPA

9.3 ASIEN-PAZIFIK

9.3.1 JAPAN

9.3.2 CHINA

9.3.3 SÜDKOREA

9.3.4 INDIEN

9.3.5 AUSTRALIEN

9.3.6 SINGAPUR

9.3.7 THAILAND

9.3.8 MALAYSIA

9.3.9 INDONESIEN

9.3.10 PHILIPPINEN

9.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

9.4 SÜDAMERIKA

9.4.1 BRASILIEN

9.4.2 ARGENTINIEN

9.4.3 RESTLICHES SÜDAMERIKA

9.5 NAHER OSTEN UND AFRIKA

9.5.1 SÜDAFRIKA

9.5.2 ÄGYPTEN

9.5.3 SAUDI-ARABIEN

9.5.4 VAE

9.5.5 ISRAEL

9.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

10 GLOBALER BESCHAFFUNGS-ALS-DIENSTLEISTUNGSMARKT, UNTERNEHMENSLANDSCHAFT

10.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

10.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

10.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

10.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

10.5 FUSIONEN UND ÜBERNAHMEN

10.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

10.7 ERWEITERUNGEN

10.8 ÄNDERUNGEN DER VORSCHRIFTEN

10.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

11 GLOBALER BESCHAFFUNGSMARKT ALS DIENSTLEISTUNG, SWOT- UND DBMR-ANALYSE

12 GLOBALER BESCHAFFUNGS-ALS-DIENSTLEISTUNGSMARKT, FIRMENPROFIL

12.1 ACCENTURE PLC

12.1.1 UNTERNEHMENSÜBERSICHT

12.1.2 Umsatzanalyse

12.1.3 GEOGRAFISCHE PRÄSENZ

12.1.4 PRODUKTPORTFOLIO

12.1.5 JÜNGSTE ENTWICKLUNGEN

12.2 GENPACT LLC

12.2.1 UNTERNEHMENSÜBERSICHT

12.2.2 Umsatzanalyse

12.2.3 GEOGRAFISCHE PRÄSENZ

12.2.4 PRODUKTPORTFOLIO

12.2.5 JÜNGSTE ENTWICKLUNGEN

12.3 INFOSYS LIMITED

12.3.1 UNTERNEHMENSÜBERSICHT

12.3.2 Umsatzanalyse

12.3.3 GEOGRAFISCHE PRÄSENZ

12.3.4 PRODUKTPORTFOLIO

12.3.5 JÜNGSTE ENTWICKLUNGEN

12.4 CA TECHNOLOGIES

12.4.1 UNTERNEHMENSÜBERSICHT

12.4.2 Umsatzanalyse

12.4.3 GEOGRAFISCHE PRÄSENZ

12.4.4 PRODUKTPORTFOLIO

12.4.5 JÜNGSTE ENTWICKLUNGEN

12,5 GEP

12.5.1 UNTERNEHMENSÜBERSICHT

12.5.2 Umsatzanalyse

12.5.3 GEOGRAFISCHE PRÄSENZ

12.5.4 PRODUKTPORTFOLIO

12.5.5 JÜNGSTE ENTWICKLUNGEN

12.6 XCHANGING SOLUTIONS LTD

12.6.1 UNTERNEHMENSÜBERSICHT

12.6.2 Umsatzanalyse

12.6.3 GEOGRAFISCHE PRÄSENZ

12.6.4 PRODUKTPORTFOLIO

12.6.5 JÜNGSTE ENTWICKLUNGEN

12.7 TATA-BERATUNGSDIENSTE

12.7.1 UNTERNEHMENSÜBERSICHT

12.7.2 Umsatzanalyse

12.7.3 GEOGRAFISCHE PRÄSENZ

12.7.4 PRODUKTPORTFOLIO

12.7.5 JÜNGSTE ENTWICKLUNGEN

12.8 WIPRO LIMITED

12.8.1 UNTERNEHMENSÜBERSICHT

12.8.2 Umsatzanalyse

12.8.3 GEOGRAFISCHE PRÄSENZ

12.8.4 PRODUKTPORTFOLIO

12.8.5 JÜNGSTE ENTWICKLUNGEN

12.9 HCL TECHNOLOGIES LIMITED

12.9.1 UNTERNEHMENSÜBERSICHT

12.9.2 UMSATZANALYSE

12.9.3 GEOGRAFISCHE PRÄSENZ

12.9.4 PRODUKTPORTFOLIO

12.9.5 JÜNGSTE ENTWICKLUNGEN

12.1 IBM CORPORATION

12.10.1 UNTERNEHMENSÜBERSICHT

12.10.2 Umsatzanalyse

12.10.3 GEOGRAFISCHE PRÄSENZ

12.10.4 PRODUKTPORTFOLIO

12.10.5 JÜNGSTE ENTWICKLUNGEN

12.11 CAPGEMINI SE

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 Umsatzanalyse

12.11.3 GEOGRAFISCHE PRÄSENZ

12.11.4 PRODUKTPORTFOLIO

12.11.5 JÜNGSTE ENTWICKLUNGEN

12.12 PROXIMA PROCUREMENT LTD

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 Umsatzanalyse

12.12.3 GEOGRAFISCHE PRÄSENZ

12.12.4 PRODUKTPORTFOLIO

12.12.5 JÜNGSTE ENTWICKLUNGEN

12.13 WNS GLOBAL

12.13.1 UNTERNEHMENSÜBERSICHT

12.13.2 Umsatzanalyse

12.13.3 GEOGRAFISCHE PRÄSENZ

12.13.4 PRODUKTPORTFOLIO

12.13.5 JÜNGSTE ENTWICKLUNGEN

12.14 RFCODE

12.14.1 UNTERNEHMENSÜBERSICHT

12.14.2 Umsatzanalyse

12.14.3 GEOGRAFISCHE PRÄSENZ

12.14.4 PRODUKTPORTFOLIO

12.14.5 NEUESTE ENTWICKLUNGEN

12.15 Uhr AEGIS

12.15.1 UNTERNEHMENSÜBERSICHT

12.15.2 Umsatzanalyse

12.15.3 GEOGRAFISCHE PRÄSENZ

12.15.4 PRODUKTPORTFOLIO

12.15.5 NEUESTE ENTWICKLUNGEN

12.16 CORBUS

12.16.1 UNTERNEHMENSÜBERSICHT

12.16.2 Umsatzanalyse

12.16.3 GEOGRAFISCHE PRÄSENZ

12.16.4 PRODUKTPORTFOLIO

12.16.5 NEUESTE ENTWICKLUNGEN

12.17 CEPROCS

12.17.1 UNTERNEHMENSÜBERSICHT

12.17.2 UMSATZANALYSE

12.17.3 GEOGRAFISCHE PRÄSENZ

12.17.4 PRODUKTPORTFOLIO

12.17.5 NEUESTE ENTWICKLUNGEN

12.18 KRONOS-GRUPPE

12.18.1 UNTERNEHMENSÜBERSICHT

12.18.2 Umsatzanalyse

12.18.3 GEOGRAFISCHE PRÄSENZ

12.18.4 PRODUKTPORTFOLIO

12.18.5 JÜNGSTE ENTWICKLUNGEN

12.19 BEROE, INC

12.19.1 UNTERNEHMENSÜBERSICHT

12.19.2 Umsatzanalyse

12.19.3 GEOGRAFISCHE PRÄSENZ

12.19.4 PRODUKTPORTFOLIO

12.19.5 JÜNGSTE ENTWICKLUNGEN

12.2 EDS INTERNATIONAL

12.20.1 UNTERNEHMENSÜBERSICHT

12.20.2 UMSATZANALYSE

12.20.3 GEOGRAFISCHE PRÄSENZ

12.20.4 PRODUKTPORTFOLIO

12.20.5 JÜNGSTE ENTWICKLUNGEN

12.21 DRAGON-BESCHAFFUNG

12.21.1 UNTERNEHMENSÜBERSICHT

12.21.2 Umsatzanalyse

12.21.3 GEOGRAFISCHE PRÄSENZ

12.21.4 PRODUKTPORTFOLIO

12.21.5 JÜNGSTE ENTWICKLUNGEN

12.22 SAP ARIBA

12.22.1 UNTERNEHMENSÜBERSICHT

12.22.2 Umsatzanalyse

12.22.3 GEOGRAFISCHE PRÄSENZ

12.22.4 PRODUKTPORTFOLIO

12.22.5 JÜNGSTE ENTWICKLUNGEN

12.23 BASWARE

12.23.1 UNTERNEHMENSÜBERSICHT

12.23.2 Umsatzanalyse

12.23.3 GEOGRAFISCHE PRÄSENZ

12.23.4 PRODUKTPORTFOLIO

12.23.5 NEUESTE ENTWICKLUNGEN

12.24 JAGGAER

12.24.1 UNTERNEHMENSÜBERSICHT

12.24.2 Umsatzanalyse

12.24.3 GEOGRAFISCHE PRÄSENZ

12.24.4 PRODUKTPORTFOLIO

12.24.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE UNTERNEHMENSPROFILLISTE IST NICHT ERSCHLIESSEND UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSEREN STUDIEN. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

13 SCHLUSSFOLGERUNG

14 FRAGEBOGEN

15 VERWANDTE BERICHTE

16 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.