Global Progenitor Cell Based Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.26 Billion

USD

27.55 Billion

2024

2032

USD

17.26 Billion

USD

27.55 Billion

2024

2032

| 2025 –2032 | |

| USD 17.26 Billion | |

| USD 27.55 Billion | |

| % | |

|

Globale Marktsegmentierung auf Basis von Progenitorzellen nach Typ (allogene Stammzellen und autologe Stammzellen), therapeutische Anwendung (Muskel-Skelett-Erkrankungen, Wunden und Verletzungen, Neurologie, Herz-Kreislauf-Erkrankungen (CVD), Magen-Darm-Erkrankungen, Operationen und andere), Zellquelle (aus Fettgewebe gewonnene mesenchymale Stammzellen, aus Knochenmark gewonnene mesenchymale Stammzellen, Embryo-/Nabelschnurblut-Stammzellen und andere), Endbenutzer (Labor, Krankenhäuser, Forschungsinstitute und andere) – Branchentrends und Prognose bis 2032

Marktgröße auf Basis von Progenitorzellen

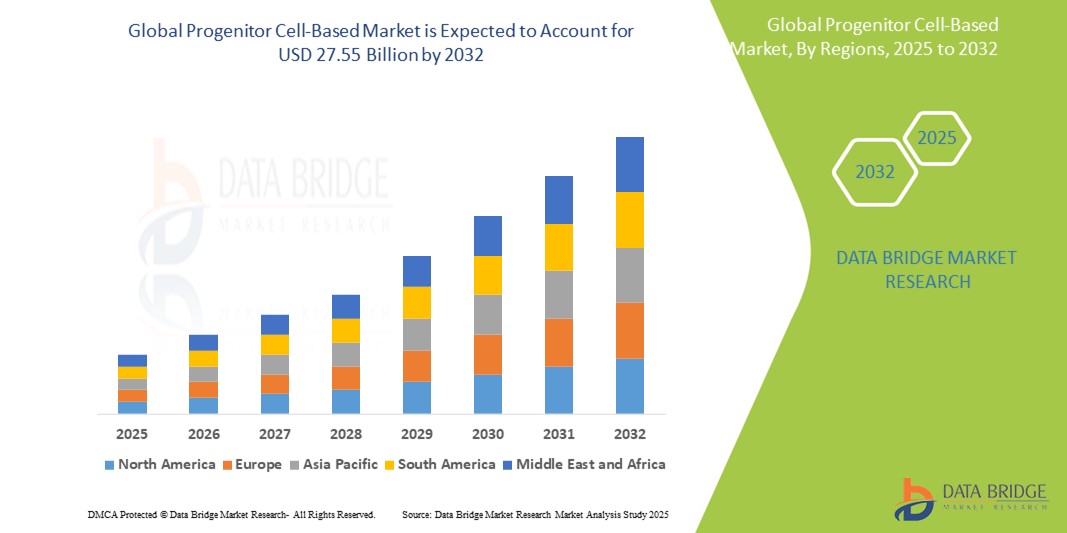

- Der globale Markt für Progenitorzellen wird im Jahr 2024 auf 17,26 Milliarden US-Dollar geschätzt und soll bis 2032 27,55 Milliarden US-Dollar erreichen , bei einer CAGR von 8,8 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch Fortschritte in der regenerativen Medizin und Biotechnologie vorangetrieben, die die klinische Anwendung von auf Vorläuferzellen basierenden Therapien bei Erkrankungen wie Krebs, neurodegenerativen Störungen und Herz-Kreislauf-Erkrankungen verbessern.

- Darüber hinaus positionieren die steigende Nachfrage nach gezielten, personalisierten Behandlungen und unterstützende regulatorische Rahmenbedingungen progenitorzellbasierte Lösungen als bahnbrechende Option in der modernen Therapie. Diese kombinierten Faktoren beschleunigen Forschung, klinische Studien und die kommerzielle Anwendung und treiben das Wachstum des globalen Marktes für progenitorzellbasierte Lösungen deutlich voran.

Marktanalyse auf Basis von Progenitorzellen

- Therapien auf der Basis von Vorläuferzellen, die die Fähigkeit zur Regeneration geschädigter Gewebe und Organe bieten, werden in der modernen Medizin sowohl in der Forschung als auch im klinischen Umfeld immer wichtiger, da sie das Potenzial haben, eine Reihe chronischer und degenerativer Erkrankungen zu behandeln.

- Die steigende Nachfrage nach Lösungen auf Basis von Vorläuferzellen ist vor allem auf steigende Investitionen in die Zelltherapieforschung, Fortschritte in der Biotechnologie und die zunehmende Häufigkeit von Erkrankungen wie Krebs, Herz-Kreislauf- und neurologischen Störungen zurückzuführen.

- Nordamerika dominiert den globalen Markt für progenitorzellbasierte Medikamente mit dem größten Umsatzanteil von 40,01 % im Jahr 2025. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die starke Finanzierung der regenerativen Medizin und die frühe Einführung innovativer zellbasierter Therapien, insbesondere in den USA, zurückzuführen, die durch robuste klinische Pipelines und wichtige Biotech-Akteure unterstützt werden.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für progenitorzellbasierte Produkte sein. Grund hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, steigende Investitionen in die biomedizinische Forschung und ein zunehmendes Bewusstsein für regenerative Behandlungen.

- Das Segment allogene Stammzellen wird voraussichtlich im Jahr 2025 mit einem Anteil von 43,2 % den Markt für progenitorzellbasierte Produkte anführen. Grund hierfür sind die zunehmende klinische Akzeptanz, die starke Aktivität bei klinischen Studien und die Vorteile bei standardisierten, gebrauchsfertigen Therapien für Erkrankungen wie Krebs und Immunstörungen.

Berichtsumfang und Marktsegmentierung auf Basis von Progenitorzellen

|

Eigenschaften |

Wichtige Markteinblicke auf Basis von Progenitorzellen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends auf Basis von Progenitorzellen

„ Umstellung auf allogene Progenitorzelltherapien für skalierbare Behandlungslösungen “

- Ein bedeutender und zunehmender Trend im globalen Markt für progenitorzellbasierte Therapien ist die Verlagerung hin zu allogenen Progenitorzelltherapien, bei denen Zellen von gesunden Spendern und nicht vom Patienten selbst verwendet werden. Dieser Ansatz ermöglicht die Entwicklung gebrauchsfertiger Behandlungen, die in großem Maßstab produziert und für mehrere Patienten eingesetzt werden können.

- Unternehmen wie Mesoblast und Fate Therapeutics beispielsweise leisten Pionierarbeit bei der Entwicklung allogener Zelltherapieplattformen zur Behandlung von Erkrankungen wie der Graft-versus-Host-Krankheit, Herz-Kreislauf-Erkrankungen und Krebs. Ihre skalierbaren Produktionskapazitäten und die konsequente Qualitätskontrolle machen allogene Produkte für den kommerziellen Einsatz äußerst attraktiv.

- Allogene Therapien reduzieren den Zeit- und Kostenaufwand autologer Ansätze, bei denen patienteneigene Zellen gewonnen und verändert werden müssen. Diese Therapien ermöglichen zudem die Chargenproduktion, was eine höhere Verfügbarkeit und kürzere Behandlungszeiten ermöglicht, was bei akuten und lebensbedrohlichen Erkrankungen entscheidend ist.

- Darüber hinaus verbessern kontinuierliche Fortschritte im Zellbanking, der Kryokonservierung und der Immuntechnik die Sicherheit und Wirksamkeit allogener Therapien, indem sie das Risiko einer Immunabstoßung minimieren und die Therapieergebnisse verbessern. Auch die regulatorischen Rahmenbedingungen entwickeln sich weiter, um eine beschleunigte Zulassung durch den Orphan-Drug-Status und Fast-Track-Programme zu ermöglichen.

- Dieser Trend verändert die regenerative Medizin grundlegend, indem er einen breiteren Patientenzugang ermöglicht, Produktionsbeschränkungen reduziert und die Entwicklung standardisierter Therapieprodukte fördert. Unternehmen wie Takara Bio, BlueRock Therapeutics und Athersys erweitern ihre allogenen Pipelines und verstärken diese Dynamik.

- Die steigende Nachfrage nach skalierbaren, kostengünstigen und weit verbreiteten zellbasierten Behandlungen führt zu starken Investitionen und Innovationen im allogenen Segment und positioniert es in den kommenden Jahren als einen wichtigen Wachstumsmotor für den globalen Markt für auf Progenitorzellen basierende Behandlungen.

Marktdynamik auf Basis von Progenitorzellen

Treiber

„Die zunehmende Verbreitung chronischer und degenerativer Erkrankungen treibt die Nachfrage nach regenerativen Therapien an“

- Die zunehmende Verbreitung chronischer und degenerativer Erkrankungen sowie die weltweit wachsende geriatrische Bevölkerung sind wesentliche Gründe für die steigende Nachfrage nach Therapien auf Basis von Progenitorzellen.

- So gab Century Therapeutics im März 2024 vielversprechende präklinische Daten für seine iPSC-basierte Progenitorzelltherapie zur Behandlung hämatologischer Malignome bekannt. Solche Fortschritte und Investitionen führender Biotechnologieunternehmen dürften das Wachstum des Marktes für progenitorzellbasierte Therapien im Prognosezeitraum beschleunigen.

- Da Patienten und medizinisches Personal nach wirksameren und gezielteren Behandlungsmöglichkeiten suchen, bieten auf Progenitorzellen basierende Therapien regeneratives Potenzial und die Fähigkeit, beschädigtes Gewebe zu ersetzen oder zu reparieren, und stellen im Vergleich zu herkömmlichen Behandlungen eine bahnbrechende Lösung dar.

- Darüber hinaus machen die zunehmende Finanzierung der Forschung im Bereich der regenerativen Medizin und unterstützende regulatorische Rahmenbedingungen in Regionen wie Nordamerika und Europa Produkte auf Basis von Progenitorzellen zu einem wichtigen Bestandteil der Therapiepipelines der nächsten Generation.

- Die Skalierbarkeit der iPSC-Technologie (induzierte pluripotente Stammzellen) und die praktische Anwendung gebrauchsfertiger allogener Progenitorzelltherapien sind Schlüsselfaktoren für ihren Einsatz in klinischen Studien und Behandlungsprogrammen. Der wachsende Trend zur personalisierten Medizin und Fortschritte in der Bioproduktion tragen zusätzlich zum globalen Marktwachstum bei.

Einschränkung/Herausforderung

„ Hohe Herstellungskosten und Produktionsherausforderungen “

- Hohe Herstellungskosten und die Komplexität der Produktionsausweitung stellen erhebliche Herausforderungen für die breitere Anwendung von Therapien auf Basis von Progenitorzellen dar. Die Produktion hochwertiger Progenitorzellen erfordert spezialisierte Anlagen, eine präzise Kontrolle des Differenzierungsprozesses und die Einhaltung strenger regulatorischer Standards, was die Betriebskosten erhöht.

- So müssen Unternehmen, die Therapien auf Basis von iPSC-Progenitorzellen entwickeln, erhebliche Investitionen in Bioproduktionstechnologie und -infrastruktur tätigen, um eine gleichbleibende Produktqualität sicherzustellen. Dies macht die Herstellung dieser Therapien teuer und sie sind für viele Patienten, insbesondere in ärmeren Regionen, oft unerschwinglich.

- Die Bewältigung dieser Fertigungsherausforderungen durch Innovationen in der Bioprozesstechnik, Automatisierung und kostengünstigen Skalierungstechniken ist entscheidend für die Senkung der Produktionskosten. Zudem können die im Vergleich zu herkömmlichen Behandlungen relativ hohen Kosten dieser Therapien ihre Zugänglichkeit und Akzeptanz einschränken, insbesondere für Patienten in Entwicklungsländern oder mit eingeschränkter Krankenversicherung.

- Zwar dürften Fortschritte in der Stammzellentechnologie und der Genomeditierung die Kosten mit der Zeit senken, doch die derzeitige finanzielle Hürde bleibt ein Schlüsselfaktor, der das Wachstum des auf Progenitorzellen basierenden Marktes begrenzt, insbesondere für preissensible Gesundheitssysteme und Patienten.

- Um diese Herausforderungen zu bewältigen, sind strategische Investitionen in Forschung und Entwicklung sowie Partnerschaften mit Gesundheitsdienstleistern erforderlich, um sicherzustellen, dass auf Progenitorzellen basierende Therapien kostengünstiger und für eine breitere Patientengruppe zugänglich werden.

Marktumfang auf Basis von Vorläuferzellen

Der Markt ist nach Typ, therapeutischer Anwendung, Zellquelle und Endbenutzer segmentiert.

- Nach Typ

Der globale Markt für progenitorzellbasierte Therapien ist segmentiert in stammzellbasierte Therapien, allogene Progenitorzellen, autologe Progenitorzellen, iPSC-basierte Progenitorzellen und weitere. Das Segment der autologen Progenitorzellen wird voraussichtlich den Markt mit dem größten Umsatzanteil von 43,2 % im Jahr 2025 dominieren. Dies ist auf ihre weit verbreitete Verwendung in der regenerativen Medizin zurückzuführen, wo Zellen aus dem eigenen Körper des Patienten gewonnen werden, was das Risiko einer Immunabstoßung minimiert und die Therapieergebnisse verbessert. Autologe Progenitorzellen werden häufig in Therapien für Erkrankungen wie Herz-Kreislauf-Erkrankungen, Arthrose und neurologische Störungen eingesetzt und tragen zu ihrem guten Ruf hinsichtlich Sicherheit und Wirksamkeit bei.

Das Segment allogener Progenitorzellen wird voraussichtlich von 2025 bis 2032 mit 21,7 % das höchste Wachstum verzeichnen. Allogene Progenitorzellen, die von gesunden Spendern stammen, bieten den Vorteil, dass sie sofort verfügbar sind und dadurch die Behandlungszeit und -komplexität im Vergleich zu autologen Zellen reduzieren. Dies macht sie besonders attraktiv im klinischen Umfeld, wo ein schneller Zugang zu zellbasierten Therapien entscheidend ist. Die zunehmende Nutzung allogener Progenitorzellen in kommerziellen und medizinischen Anwendungen, beispielsweise zur Behandlung hämatologischer Erkrankungen, und ihre Integration in fortschrittliche Bioproduktionstechnologien dürften das Wachstum dieses Segments beschleunigen.

- Durch therapeutische Anwendung

Der globale Markt für progenitorzellbasierte Therapien ist nach therapeutischen Anwendungsgebieten in Muskel-Skelett-Erkrankungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Krebsbehandlung und weitere Bereiche unterteilt. Das Segment Muskel-Skelett-Erkrankungen wird voraussichtlich 2025 den größten Marktanteil halten, was auf die zunehmende Verbreitung von Arthrose, Osteoporose und anderen Gelenk- und Knochenerkrankungen zurückzuführen ist. Progenitorzellbasierte Therapien, insbesondere solche mit Stammzellen, werden zunehmend zur Reparatur von geschädigtem Knorpel- und Knochengewebe eingesetzt und bieten vielversprechende Behandlungsmöglichkeiten für Patienten, die auf konventionelle Therapien nicht gut ansprechen.

Das Segment der neurologischen Erkrankungen wird voraussichtlich von 2025 bis 2032 mit 21,7 % das höchste Wachstum verzeichnen. Stammzelltherapien für neurologische Erkrankungen wie Parkinson, Alzheimer und Rückenmarksverletzungen haben aufgrund ihres Potenzials, geschädigte Nervenzellen zu reparieren und ihre Funktion wiederherzustellen, große Aufmerksamkeit erlangt. Die steigende Zahl klinischer Studien und Fortschritte bei iPSC-basierten Vorläuferzellen treiben dieses rasante Wachstum voran. Es wird zudem erwartet, dass diese Therapien von verstärkter Forschungsförderung und regulatorischer Unterstützung profitieren und so zu ihrer breiteren Anwendung bei der Behandlung komplexer neurologischer Erkrankungen beitragen.

- Nach Zellquelle

Der globale Markt für progenitorzellbasierte Zellen ist nach Zellquelle segmentiert in autologe Progenitorzellen, allogene Progenitorzellen, induzierte pluripotente Stammzellen (iPSCs), mesenchymale Stammzellen (MSCs) und weitere. Das Segment der autologen Progenitorzellen wird voraussichtlich 2025 den größten Marktanteil halten, angetrieben durch die zunehmende Verbreitung personalisierter Medizin und das geringere Risiko einer Immunabstoßung durch die Verwendung patienteneigener Zellen. Diese Zellen werden insbesondere in der regenerativen Medizin zur Behandlung von Erkrankungen wie Herz-Kreislauf-Erkrankungen, Arthrose und neurologischen Störungen eingesetzt, wobei patienteneigene Zellen zur Förderung der Geweberegeneration eingesetzt werden.

Das Segment der mesenchymalen Stammzellen (MSCs) wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. MSCs sind vielseitig einsetzbar und können aus verschiedenen Geweben wie Knochenmark, Fettgewebe und Nabelschnurblut gewonnen werden. Aufgrund ihrer starken regenerativen Eigenschaften und ihrer Fähigkeit, sich in verschiedene Zelltypen zu differenzieren, gewinnen MSCs zunehmend an Bedeutung bei der Behandlung von Erkrankungen des Bewegungsapparats, des Herz-Kreislauf-Systems und des Nervensystems. Ihr Potenzial für den Einsatz in autologen und allogenen Therapien, kombiniert mit ihrer Fähigkeit, Entzündungen zu reduzieren und die Gewebereparatur zu fördern, treibt ihr rasantes Marktwachstum voran.

- Nach Endbenutzer

Der globale Markt für progenitorzellbasierte Therapien ist nach Endnutzern in Krankenhäuser, Forschungseinrichtungen, Pharmaunternehmen, Biotech-Unternehmen und weitere segmentiert. Das Krankenhaussegment wird voraussichtlich 2025 den größten Marktanteil erwirtschaften, getrieben durch die steigende Nachfrage nach fortschrittlichen Behandlungen in der regenerativen Medizin und die zunehmende Verbreitung chronischer Erkrankungen. Progenitorzellbasierte Therapien, insbesondere solche mit Stammzellen, gewinnen bei der Behandlung von Erkrankungen wie Herzerkrankungen, neurologischen Störungen und Muskel-Skelett-Verletzungen zunehmend an Bedeutung und sind daher ein wichtiger Bestandteil moderner Gesundheitseinrichtungen. Auch Krankenhäuser setzen diese Therapien ein, da sie das Potenzial haben, Patienten personalisierte und wirksame Behandlungen anzubieten.

Das Segment der Forschungseinrichtungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Forschungseinrichtungen sind führend in der Entwicklung und Erprobung neuer progenitorzellbasierter Therapien, insbesondere in Bereichen wie Genomeditierung, Stammzelltherapien und regenerativer Medizin. Da Präzisionsmedizin und personalisierte Gesundheitsversorgung immer stärker im Fokus stehen, treiben Forschungseinrichtungen Innovationen im Bereich progenitorzellbasierter Behandlungen voran. Erhöhte Finanzierung, strategische Partnerschaften und der Bedarf an fortschrittlichen Zelltherapien in klinischen Studien dürften das rasante Wachstum dieses Segments in den kommenden Jahren vorantreiben.

Regionale Analyse des auf Stammzellen basierenden Marktes

- Es wird erwartet, dass Nordamerika den globalen Markt für auf Progenitorzellen basierende Medikamente mit dem größten Umsatzanteil von 40,01 % im Jahr 2025 dominieren wird. Grund hierfür sind bedeutende Fortschritte in der regenerativen Medizin, eine robuste Gesundheitsinfrastruktur und eine steigende Nachfrage nach personalisierten Behandlungen.

- Verbraucher in der Region legen großen Wert auf die Wirksamkeit, Sicherheit und das Potenzial langfristiger Vorteile von progenitorzellbasierten Therapien bei der Behandlung chronischer und degenerativer Erkrankungen. Die zunehmende Verbreitung von Erkrankungen wie Herz-Kreislauf-Erkrankungen, Muskel-Skelett-Erkrankungen und neurologischen Erkrankungen treibt die Nachfrage nach diesen Therapien weiter an.

- Dieses Marktwachstum wird durch ein gut etabliertes Gesundheitssystem, verstärkte Investitionen in die Stammzellenforschung und eine starke staatliche Förderung biotechnologischer Innovationen unterstützt. Nordamerika ist damit ein wichtiger Standort für die Entwicklung und Vermarktung progenitorzellbasierter Therapien. Der zunehmende Fokus auf personalisierte Medizin und Fortschritte in zellbasierten Technologien tragen ebenfalls zur Dominanz Nordamerikas in diesem Bereich bei.

Markteinblicke auf Basis von Progenitorzellen in den USA

Es wird erwartet, dass die USA im Jahr 2025 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas am globalen Markt für progenitorzellbasierte Therapien erringen werden. Dies ist auf die rasanten Fortschritte in der regenerativen Medizin und die breite Nutzung innovativer Gesundheitstechnologien zurückzuführen. Der zunehmende Fokus auf personalisierte Behandlungen, insbesondere bei chronischen und degenerativen Erkrankungen wie Herz-Kreislauf-, Muskel-Skelett- und neurologischen Erkrankungen, ist ein wichtiger Wachstumsfaktor für den Markt. Darüber hinaus profitieren die USA von einer starken Gesundheitsinfrastruktur, führenden Investitionen in die Biotechnologie und einem aktiven Forschungsumfeld, das die Entwicklung progenitorzellbasierter Therapien beschleunigt.

Einblicke in den europäischen Markt für progenitorzellbasierte Medikamente

Der europäische Markt für progenitorzellbasierte Therapien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate (CAGR) wachsen, vor allem getrieben durch die wachsende Nachfrage nach fortschrittlichen regenerativen Therapien und die zunehmende Verbreitung chronischer und degenerativer Erkrankungen. Der steigende Bedarf an wirksamen Behandlungen in Bereichen wie Herz-Kreislauf-, Muskel-Skelett- und neurologischen Erkrankungen treibt die Einführung progenitorzellbasierter Therapien voran. Der zunehmende Fokus auf personalisierte Medizin sowie erhebliche Investitionen in die Stammzellenforschung unterstützen das Marktwachstum zusätzlich. Europäische Verbraucher und Gesundheitsdienstleister sind zunehmend vom Potenzial progenitorzellbasierter Therapien überzeugt, die Behandlungsergebnisse zu verbessern, Gesundheitskosten zu senken und die Lebensqualität der Patienten zu steigern. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, Forschungseinrichtungen und Pharmaunternehmen, wobei progenitorzellbasierte Therapien sowohl in klinische Studien als auch in etablierte Behandlungsprotokolle integriert werden.

Markteinblicke auf Basis von Progenitorzellen in Großbritannien

Der britische Markt für progenitorzellbasierte Therapien wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Nutzung fortschrittlicher regenerativer Therapien und die steigende Prävalenz chronischer Erkrankungen. Die Nachfrage nach wirksamen Behandlungen in Bereichen wie Muskel-Skelett-, Herz-Kreislauf- und neurologischen Erkrankungen treibt die Akzeptanz progenitorzellbasierter Therapien in der Region voran. Darüber hinaus wird erwartet, dass die starke britische Gesundheitsinfrastruktur sowie laufende Investitionen in Stammzellenforschung und personalisierte Medizin das Marktwachstum beschleunigen. Der zunehmende Fokus auf Präzisionsmedizin, gepaart mit dem steigenden Bewusstsein für die potenziellen Vorteile progenitorzellbasierter Therapien für die Geweberegeneration und Krankheitsbehandlung, ermutigt Gesundheitsdienstleister und Patienten, diese innovativen Lösungen zu nutzen. Großbritannien verzeichnet zudem ein signifikantes Wachstum bei klinischen Studien, Forschungseinrichtungen und Biotech-Unternehmen, die sich auf die Weiterentwicklung progenitorzellbasierter Behandlungen konzentrieren, was das Marktwachstum weiter vorantreibt.

Markteinblicke auf Basis von Progenitorzellen in Deutschland

Der deutsche Markt für progenitorzellbasierte Therapien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für regenerative Medizin und die steigende Nachfrage nach fortschrittlichen, wirksamen Behandlungen für chronische und degenerative Erkrankungen zurückzuführen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur sowie der starke Fokus auf Innovation und Forschung fördern die Einführung progenitorzellbasierter Therapien, insbesondere in Bereichen wie Herz-Kreislauf-, Muskel-Skelett- und neurologischen Erkrankungen. Die Integration progenitorzellbasierter Therapien in Kliniken und Forschungseinrichtungen gewinnt zunehmend an Bedeutung, wobei der Schwerpunkt auf personalisierter Medizin und Präzisionsmedizin liegt. Darüber hinaus steht Deutschlands Engagement für Nachhaltigkeit und modernste Medizintechnologien im Einklang mit der wachsenden Nachfrage nach regenerativen Behandlungen, die die Lebensqualität verbessern und langfristige Vorteile bieten können.

Markteinblicke auf Basis von Progenitorzellen im asiatisch-pazifischen Raum

Der Markt für progenitorzellbasierte Therapien im asiatisch-pazifischen Raum dürfte bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 24 % wachsen. Dies ist auf die rasanten Fortschritte in der regenerativen Medizin, den steigenden Bedarf an medizinischer Versorgung und steigende Investitionen in Biotechnologie in Ländern wie China, Japan und Indien zurückzuführen. Der zunehmende Fokus der Region auf personalisierte und Präzisionsmedizin treibt die Nachfrage nach progenitorzellbasierten Therapien an, insbesondere zur Behandlung chronischer Erkrankungen wie Herz-Kreislauf-, Muskel-Skelett- und neurologischer Erkrankungen. Da sich der asiatisch-pazifische Raum zu einem Zentrum der Stammzellenforschung und klinischer Anwendungen entwickelt, verbessern sich die Zugänglichkeit und Erschwinglichkeit progenitorzellbasierter Therapien, sodass ein breiterer Patientenstamm von diesen Behandlungen profitieren kann.

Markteinblicke auf Basis von Progenitorzellen in Japan

Der japanische Markt für progenitorzellbasierte Therapien gewinnt an Dynamik. Grund dafür ist der starke Fokus des Landes auf fortschrittliche Gesundheitstechnologien, die steigende Nachfrage nach personalisierten Behandlungen und die zunehmende Verbreitung chronischer Krankheiten. Japan legt großen Wert auf die Verbesserung der Gesundheitsversorgung, und die Einführung progenitorzellbasierter Therapien wird durch den Bedarf an effektiven Lösungen zur Behandlung von Erkrankungen des Bewegungsapparats, des Herz-Kreislauf-Systems und des Nervensystems vorangetrieben. Die Integration progenitorzellbasierter Therapien in Kliniken, Forschungseinrichtungen und Gesundheitssysteme trägt zum Marktwachstum bei. Darüber hinaus dürfte Japans alternde Bevölkerung die Nachfrage nach regenerativen Behandlungen ankurbeln, die die Lebensqualität verbessern und den Bedarf an invasiven Eingriffen reduzieren können. Da das Land weiterhin in biotechnologische Forschung und Präzisionsmedizin investiert, wird erwartet, dass die Einführung progenitorzellbasierter Therapien, insbesondere in Krankenhäusern und spezialisierten Gesundheitseinrichtungen, zunimmt.

Markteinblicke auf Basis von Progenitorzellen in China

Der chinesische Markt für progenitorzellbasierte Therapien wird voraussichtlich 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erwirtschaften. Dies ist auf die rasanten Fortschritte im Bereich der Gesundheitstechnologien, steigende Investitionen in die regenerative Medizin und eine wachsende Mittelschicht zurückzuführen. Chinas expandierender Gesundheitssektor und die steigende Nachfrage nach wirksamen Behandlungen für chronische und degenerative Erkrankungen treiben die Einführung progenitorzellbasierter Therapien voran. Chinas starker Fokus auf Innovationen im Gesundheitswesen, die staatliche Förderung der biotechnologischen Forschung und die erheblichen Investitionen des Landes in stammzellbasierte Behandlungen treiben das Marktwachstum voran. Die zunehmende Verbreitung von Erkrankungen wie Herz-Kreislauf- und Muskel-Skelett-Erkrankungen sowie die Nachfrage nach personalisierter Medizin beschleunigen die Einführung progenitorzellbasierter Therapien zusätzlich.

Marktanteil auf Basis von Progenitorzellen

Die auf Progenitorzellen basierende Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Bristol-Myers Squibb Company (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- GlaxoSmithKline plc. (Großbritannien)

- Gilead Sciences, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- AbbVie Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Abbott (USA)

- Novartis AG (Schweiz)

- Baxter (USA)

- STEMCELL Technologies Inc. (Kanada)

- Organogenesis Inc. (USA)

- Vericel Corporation (USA)

- Takara Bio Inc. (Japan)

- Alcon Vision LLC (Schweiz)

- Cryo-Cell (USA)

- Osiris (USA)

- ThermoGenesis Holdings (USA)

Neueste Entwicklungen auf dem globalen Markt für progenitorzellbasierte Produkte

- Im Oktober 2024 stellte Sphere Fluidics Cyto-Mine Chroma vor, die zweite Generation seiner Cyto-Mine-Plattform. Diese bietet erweiterte Funktionen wie Multiplexing und erhöhte Assay-Flexibilität. Diese fortschrittliche Plattform wurde entwickelt, um die Effizienz und Präzision von Arbeitsabläufen in der Einzelzellfunktionsanalyse zu verbessern und ist damit ein wertvolles Werkzeug für Forscher in der Arzneimittelforschung und in biotechnologischen Anwendungen.

- Im September 2024 stellte Ncardia eine Reihe gebrauchsfertiger zellbasierter Tests vor, die das Screening und die Auswahl potenzieller Behandlungen für neurodegenerative Erkrankungen wie Parkinson vereinfachen sollen. Diese Tests nutzen induzierte pluripotente Stammzellen (iPSCs) menschlichen Ursprungs. iPSCs können sich in nahezu jeden Zelltyp verwandeln. Der Prozess beginnt mit der Entnahme von Zellen von gesunden Personen oder Patienten und deren anschließender Reprogrammierung in einen stammzellähnlichen Zustand im Labor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.