Global Prothrombin Time Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.31 Billion

USD

2.05 Billion

2025

2033

USD

1.31 Billion

USD

2.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.31 Billion | |

| USD 2.05 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Prothrombinzeit-Tests nach Produkt (Instrumente, Verbrauchsmaterialien und Systeme), Technologie (mechanische, elektrochemische, optische und sonstige Technologien), Anwendung (Thrombinzeit (TT), aktivierte partielle Thromboplastinzeit (APTT), Prothrombinzeit (PT), partielle Thromboplastinzeit (PTT) und sonstige Technologien) und Endnutzer (Diagnostiklabore, Krankenhäuser, klinische Labore, Point-of-Care-Tests, häusliche Pflege und sonstige Technologien) – Branchentrends und Prognose bis 2033

Marktgröße für Prothrombinzeit-Tests

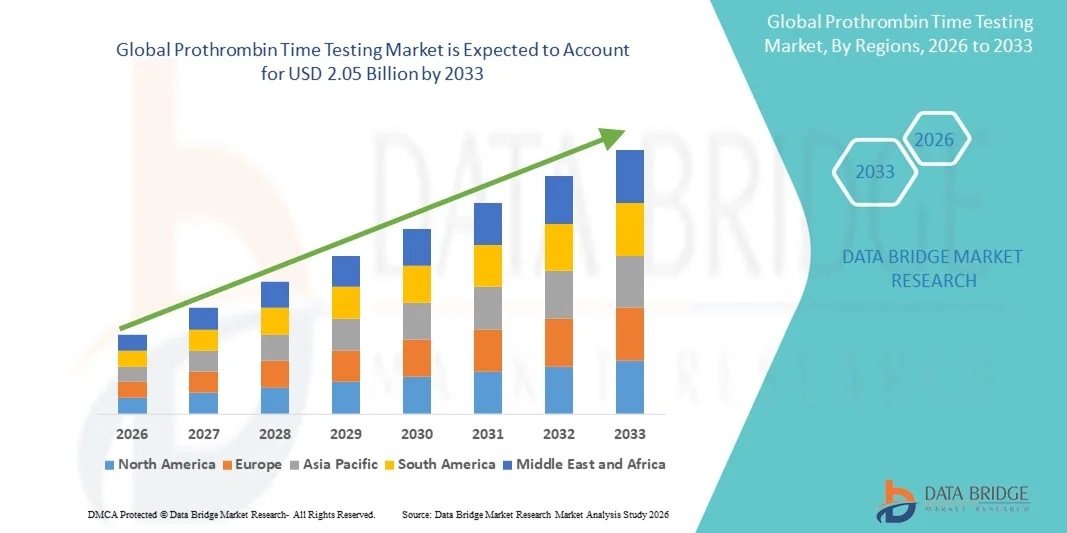

- Der globale Markt für Prothrombinzeit-Tests hatte im Jahr 2025 einen Wert von 1,31 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,05 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,77 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für Herz-Kreislauf-Erkrankungen, die steigende Nachfrage nach schnellen Diagnoselösungen und technologische Fortschritte bei patientennahen Tests angetrieben , was zu einer verbesserten Patientenversorgung sowohl im klinischen Bereich als auch in der häuslichen Pflege führt.

- Darüber hinaus beschleunigt der zunehmende Fokus auf die Früherkennung von Blutgerinnungsstörungen und die Steigerung der Laboreffizienz die Einführung von Prothrombinzeit-Testlösungen und kurbelt damit das Wachstum der Branche erheblich an.

Marktanalyse für Prothrombinzeit-Tests

- Die Prothrombinzeitbestimmung, die eine schnelle und genaue Beurteilung der Blutgerinnung ermöglicht, ist sowohl im Krankenhaus als auch im Rettungsdienst zunehmend wichtig, da sie die Antikoagulationstherapie steuert, Gerinnungsstörungen erkennt und wichtige Behandlungsentscheidungen unterstützt.

- Die steigende Nachfrage nach Prothrombinzeit-Tests wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf- und Blutungsstörungen, die steigende Nutzung patientennaher Diagnosetechnologien und das wachsende Bewusstsein der medizinischen Fachkräfte für die Bedeutung einer zeitnahen Gerinnungsüberwachung bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 43 % den Markt für Prothrombinzeit-Tests. Treiber dieses Wachstums waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz diagnostischer Technologien und die Präsenz wichtiger Marktteilnehmer. In den USA verzeichneten die Installationen von Prothrombinzeit-Tests, insbesondere in Krankenhäusern und diagnostischen Laboren, ein deutliches Wachstum, das durch Innovationen bei patientennahen Tests und der Laborautomatisierung begünstigt wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Prothrombinzeit-Tests sein. Gründe hierfür sind der zunehmende Zugang zur Gesundheitsversorgung, steigende staatliche Investitionen in die Diagnostik und das wachsende Bewusstsein für Herz-Kreislauf- und Blutungsstörungen in Ländern wie China, Indien und Japan.

- Das Segment der Prothrombinzeit (PT) dominierte 2025 mit einem Marktanteil von 48,1 %, was auf die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und den weitverbreiteten Einsatz von Antikoagulanzien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Prothrombinzeit-Tests

|

Attribute |

Prothrombinzeit-Testung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei Prothrombinzeit-Tests

Zunehmende Verbreitung von patientennahen und tragbaren Diagnosegeräten

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Prothrombinzeit-Tests ist die zunehmende Nutzung von patientennahen (Point-of-Care, POC) und tragbaren Testgeräten, die eine schnelle Gerinnungsüberwachung in Krankenhäusern, Kliniken und der häuslichen Pflege ermöglichen.

- Tragbare PT/INR-Analysegeräte liefern zeitnahe Ergebnisse, verringern die Abhängigkeit von Zentrallaboratorien und ermöglichen sofortige klinische Entscheidungen für antikoagulierte Patienten.

- Beispielsweise brachte Roche Diagnostics im März 2023 das CoaguChek INRange-System auf den Markt, ein tragbares PT/INR-Testgerät für den Heimgebrauch, mit dem Patienten ihre Antikoagulationstherapie sicher und genau selbst überwachen können.

- Der Trend hin zu minimalinvasiven und benutzerfreundlichen Geräten beeinflusst die Präferenzen der Anwender, insbesondere in der ambulanten und Notfallversorgung, wo schnelle Ergebnisse für die Patientensicherheit entscheidend sind.

- Die Integration mit elektronischen Patientenakten (EHR) und cloudbasierten Berichtsplattformen entwickelt sich ebenfalls zu einem Schlüsselfaktor und unterstützt ein nahtloses Datenmanagement und Monitoring für Gesundheitsdienstleister.

- Der Markt profitiert zudem von einem zunehmenden Bewusstsein bei Ärzten und Patienten für die Bedeutung regelmäßiger Gerinnungsüberwachung im Hinblick auf kardiovaskuläre und thromboembolische Erkrankungen.

- Insgesamt führt der Wandel hin zu tragbaren, benutzerfreundlichen und vernetzten Lösungen für die Physiotherapie zu einer grundlegenden Umgestaltung der diagnostischen Arbeitsabläufe und der Strategien im Patientenmanagement.

Marktdynamik der Prothrombinzeit-Testung

Treiber

Zunehmende Häufigkeit von Herz-Kreislauf- und thromboembolischen Erkrankungen

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, tiefer Venenthrombose, Lungenembolie und Vorhofflimmern ist ein wichtiger Treiber für den globalen Markt für Prothrombinzeit-Tests.

- Beispielsweise erweiterte Roche Diagnostics im April 2025 seine CoaguChek-Plattform um verbesserte Teststreifen und eine höhere Genauigkeit für das Management der Antikoagulationstherapie, um der steigenden Patientennachfrage gerecht zu werden.

- Chronische Erkrankungen, die eine Langzeit-Antikoagulation erfordern, wie Vorhofflimmern und mechanische Herzklappen, treiben die Nachfrage nach regelmäßiger PT/INR-Überwachung sowohl im klinischen Bereich als auch in der häuslichen Pflege an.

- Gesundheitsdienstleister empfehlen zunehmend die routinemäßige Überwachung zur Reduzierung von Blutungs- und Thromboserisiken, was die Akzeptanz automatisierter und schneller PT-Testsysteme fördert.

- Die wachsende Zahl älterer Menschen und das steigende Bewusstsein für präventive Gesundheitsversorgung verstärken die Nachfrage zusätzlich, insbesondere in entwickelten und urbanen Märkten.

- Darüber hinaus ist in Schwellenländern ein verstärkter Ausbau der Krankenhausinfrastruktur und eine zunehmende Nutzung von Point-of-Care-Lösungen zu verzeichnen, was voraussichtlich zu einer Marktexpansion im Prognosezeitraum führen wird.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Einschränkungen bei der Kostenerstattung

- Die vergleichsweise hohen Kosten für moderne PT-Prüfgeräte und Verbrauchsmaterialien stellen nach wie vor eine Herausforderung für deren breite Anwendung dar, insbesondere in kostensensiblen Regionen.

- Beispielsweise sind einige tragbare Gerinnungsanalysegeräte aufgrund präziser Konstruktion und regulatorischer Anforderungen zu Premiumpreisen erhältlich, was ihre Verfügbarkeit in kleineren Kliniken und ländlichen Gebieten einschränkt.

- Die Erstattungspolitiken für PT/INR-Tests variieren stark zwischen den Ländern, was sich auf die Bezahlbarkeit der routinemäßigen Überwachung und deren Anwendung in der häuslichen Pflege auswirkt.

- Der Bedarf an regelmäßiger Kalibrierung, Wartung und geschultem Personal zur Gewährleistung genauer Ergebnisse stellt auch für Gesundheitseinrichtungen eine betriebliche Herausforderung dar.

- Während die Preise für einfache PT-Testkits allmählich sinken, bleiben hochwertige, automatisierte Analysegeräte mit Konnektivitätsfunktionen relativ teuer.

- Die Überwindung dieser Hindernisse durch Kostenoptimierung der Geräte, vereinfachte Bedienung und erweiterte Kostenerstattung wird für das langfristige Wachstum des Marktes für Prothrombinzeit-Tests unerlässlich sein.

Marktumfang für Prothrombinzeit-Tests

Der Markt ist segmentiert nach Produkt, Technologie, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Prothrombinzeit-Tests in Geräte, Verbrauchsmaterialien und Systeme unterteilt. Das Segment der Geräte dominierte 2025 mit einem Marktanteil von 45,6 %, was auf die weitverbreitete Nutzung automatisierter Gerinnungsanalysegeräte in Krankenhäusern und diagnostischen Laboren zurückzuführen ist. Geräte liefern zuverlässige und präzise Messungen, reduzieren menschliche Fehler und ermöglichen standardisierte Tests in verschiedenen Umgebungen. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die Notwendigkeit der Antikoagulationstherapie treiben die stetige Nachfrage nach hochwertigen Testgeräten an. Gesundheitsdienstleister legen Wert auf Geräte mit hoher Langlebigkeit, Präzision und Integrationsfähigkeit in Laborinformationssysteme (LIS). Hersteller bieten zudem tragbare und halbautomatische Geräte für die patientennahe Diagnostik und die Überwachung zu Hause an. Innovationen bei benutzerfreundlichen Oberflächen und schnellen Analysefunktionen fördern die Akzeptanz zusätzlich. Die Geräte sind mit verschiedenen Testkits und Reagenzien kompatibel, was Flexibilität bietet und die Betriebskosten senkt. Schulungsprogramme und Serviceleistungen führender Hersteller stärken das Marktvertrauen. Staatliche Initiativen zur Förderung der Herz-Kreislauf-Gesundheit und Prävention unterstützen ebenfalls die Einführung der Geräte. Insgesamt dominieren Instrumente weiterhin den Markt für PT-Tests aufgrund ihrer Zuverlässigkeit, Genauigkeit und institutionellen Präferenz.

Für das Segment der Verbrauchsmaterialien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind steigende Testvolumina und der damit verbundene häufige Ersatzbedarf. Zu den Verbrauchsmaterialien zählen Reagenzien, Teststreifen und Küvetten, die für genaue PT-Messungen unerlässlich sind. Die zunehmende Patientenüberwachung und die verstärkte Antikoagulationstherapie führen zu einem stetigen Verbrauch von Verbrauchsmaterialien. Innovationen in der Reagenzienstabilität und -lagerung unterstützen die rasche Verbreitung dieser Produkte zusätzlich. Point-of-Care-Tests und Heimtests tragen ebenfalls zur steigenden Nachfrage bei. Hersteller konzentrieren sich darauf, die Testdauer zu verkürzen und die Haltbarkeit zu verlängern, wodurch die Attraktivität der Produkte insgesamt steigt. Auch das wachsende Bewusstsein für die Selbstkontrolle im Rahmen des chronischen Krankheitsmanagements treibt das Wachstum an. Die zunehmende Verbreitung in Schwellenländern, wo die Testvolumina rasant zunehmen, beschleunigt die Nachfrage nach Verbrauchsmaterialien zusätzlich.

- Durch Technologie

Basierend auf der Technologie ist der Markt in mechanische, elektrochemische, optische und sonstige Verfahren unterteilt. Das Segment der elektrochemischen Technologie erzielte 2025 mit 42,8 % den größten Umsatzanteil, was auf die hohe Sensitivität, Zuverlässigkeit und Kompatibilität mit automatisierten Analysegeräten zurückzuführen ist. Elektrochemische Analysegeräte ermöglichen schnelle und präzise Messungen bei minimalem Probenbedarf und sind daher ideal für Krankenhäuser und diagnostische Labore. Die zunehmende Verbreitung wird durch den Bedarf an effizienten und reproduzierbaren Ergebnissen im Antikoagulanzienmanagement vorangetrieben. Die Integration in elektronische Patientenakten und Laborsysteme optimiert die Arbeitsabläufe. Fortschritte bei der Miniaturisierung und der Entwicklung portabler elektrochemischer Analysegeräte beflügeln die Marktnachfrage zusätzlich. Standardisierung und behördliche Zulassungen tragen zu einer breiten Akzeptanz bei. Krankenhäuser und große klinische Labore bevorzugen die elektrochemische Technologie aufgrund ihrer konsistenten Leistung und Reproduzierbarkeit. Darüber hinaus machen die kostengünstige Wartung und der geringe Reagenzienverbrauch elektrochemische Analysegeräte zu einer bevorzugten Wahl.

Für das Segment der optischen Technologien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind nicht-invasive, schnelle und präzise Detektionsverfahren. Optische Analysegeräte werden zunehmend in der patientennahen Diagnostik und ambulanten Diagnostik eingesetzt. Kontinuierliche Innovationen bei LED-basierten Detektionssystemen und miniaturisierten Spektrophotometern fördern die Verbreitung. Optische Systeme ermöglichen zudem Multiplex-Tests und die Integration in automatisierte Plattformen, wodurch die Effizienz gesteigert wird. Der zunehmende Einsatz in der häuslichen Pflege und im ambulanten Monitoring trägt ebenfalls zu den hohen Wachstumsraten bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Thrombinzeit (TT), aktivierte partielle Thromboplastinzeit (APTT), Prothrombinzeit (PT), partielle Thromboplastinzeit (PTT) und weitere unterteilt. Das Segment der Prothrombinzeit (PT) dominierte 2025 mit einem Marktanteil von 48,1 % den größten Umsatzanteil, was auf die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und den weitverbreiteten Einsatz von Antikoagulanzien zurückzuführen ist. Die PT-Bestimmung ist essenziell für die Überwachung der Warfarin-Therapie und die Behandlung von Gerinnungsstörungen und somit ein wichtiger diagnostischer Parameter in Krankenhäusern und klinischen Laboren. Das Segment profitiert von standardisierten Testprotokollen und dem Bedarf an häufigen Tests. Das wachsende Bewusstsein für thrombotische Erkrankungen und die präoperative Gerinnungsdiagnostik treiben die Nachfrage zusätzlich an. Moderne PT-Testgeräte und die Integration in Krankenhaussysteme fördern die zunehmende Akzeptanz. Auch die Verfügbarkeit von PT-Testgeräten für den Heimgebrauch trägt zur Marktdurchdringung bei.

Für den Bereich der aktivierten partiellen Thromboplastinzeit (aPTT) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % das schnellste Wachstum erwartet. Dies ist auf die entscheidende Rolle der aPTT bei der Überwachung der Heparintherapie und der Erkennung einer Vielzahl von Gerinnungsstörungen zurückzuführen. aPTT-Tests werden zunehmend in der patientennahen Diagnostik, in Krankenhäusern und im häuslichen Umfeld eingesetzt und liefern medizinischem Fachpersonal und Patienten schnelle und zuverlässige Ergebnisse für eine zeitnahe klinische Entscheidungsfindung. Die steigende Prävalenz von Thromboseerkrankungen und der Bedarf an kontinuierlicher Antikoagulationstherapie steigern die Nachfrage nach aPTT-Tests zusätzlich. Die Entwicklung automatisierter Analysegeräte erhöht den Durchsatz und reduziert menschliche Fehler, während tragbare und kompakte Geräte Tests auch in unkonventionellen Umgebungen, wie z. B. in abgelegenen oder ressourcenarmen Gebieten, ermöglichen. Das wachsende Bewusstsein von Ärzten und Patienten für die Bedeutung der Früherkennung und regelmäßigen Überwachung des Gerinnungsprofils fördert eine breitere Anwendung der aPTT-Tests.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in diagnostische Labore, Krankenhäuser, klinische Labore, patientennahe Sofortdiagnostik (POCT), häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 44,3 % den größten Marktanteil, was auf die Konzentration fortschrittlicher diagnostischer Infrastruktur, qualifiziertes Personal und einen hohen Patientendurchsatz zurückzuführen ist. Krankenhäuser bevorzugen integrierte PT- und APTT-Testlösungen zur Überwachung der Antikoagulationstherapie, zum Notfallmanagement und zur präoperativen Beurteilung. Die hohe Akzeptanz wird durch staatliche Fördermittel, die Implementierung standardisierter Protokolle und die Verfügbarkeit automatisierter Analysegeräte begünstigt. Krankenhäuser profitieren von kurzen Bearbeitungszeiten, Zuverlässigkeit und umfassenden Berichtsmöglichkeiten, was die Behandlungsergebnisse verbessert. Häufige Testanforderungen, insbesondere für Patienten in der Kardiologie und Intensivmedizin, gewährleisten eine kontinuierliche Nachfrage. Dank moderner Laborausstattung und qualifiziertem Personal können Krankenhäuser hohe Probenmengen effizient bearbeiten. Die Integration in Krankenhausinformationssysteme optimiert Arbeitsabläufe und Datenmanagement. Krankenhäuser investieren zudem in mobile und stationäre Analysegeräte für einen flexiblen Einsatz. Programme zur Patientenaufklärung und Initiativen zur Prävention stärken dieses Segment zusätzlich. Zudem setzen Krankenhäuser zunehmend auf die Integration von Point-of-Care-Tests (POC), um die patientennahe Diagnostik zu verbessern. Eine solide Infrastruktur, die Einhaltung regulatorischer Vorgaben und klinische Expertise tragen zur dominanten Stellung dieses Endnutzersegments bei.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Verbreitung chronischer Herz-Kreislauf-Erkrankungen und der Wunsch der Patienten nach Selbstüberwachung. Die wachsende Verfügbarkeit tragbarer PT/INR- und APTT-Geräte ermöglicht es Patienten, ihre Antikoagulationstherapie selbstständig zu Hause durchzuführen. Telemedizinische Integration und Fernüberwachungslösungen erleichtern Echtzeit-Feedback und reduzieren Krankenhausbesuche. Das steigende Bewusstsein der Patienten für das Antikoagulanzienmanagement und die Bedeutung regelmäßiger Tests beschleunigt die Akzeptanz. Benutzerfreundliche Heimanalysegeräte mit digitaler Anbindung ermöglichen den Datenaustausch mit Ärzten und gewährleisten so eine präzise und zeitnahe Versorgung. Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung von Thromboseerkrankungen tragen zusätzlich zum Wachstum dieses Segments bei. Die Überwachung zu Hause senkt die Gesundheitskosten und unterstützt das Management chronischer Erkrankungen. Kontinuierliche Innovationen bei miniaturisierten und tragbaren Geräten erhöhen den Komfort und die Genauigkeit für die Patienten. Die Fernberatung durch medizinisches Fachpersonal stärkt das Vertrauen in die Tests zu Hause. Das Segment profitiert zudem von der zunehmenden Nutzung in ländlichen und stadtnahen Gebieten mit eingeschränktem Zugang zu Laboren. Schulungen und Weiterbildungen für Patienten und Pflegekräfte fördern die Akzeptanz des Segments. Insgesamt verzeichnet das Segment der häuslichen Pflege das schnellste Wachstum aufgrund patientenorientierter Gesundheitstrends und technologiegestützter Selbstüberwachungslösungen.

Regionale Analyse des Marktes für Prothrombinzeit-Tests

- Nordamerika dominierte den Markt für Prothrombinzeit-Tests mit dem größten Umsatzanteil von 43 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Diagnosetechnologien und die Präsenz wichtiger Marktteilnehmer zurückzuführen ist.

- Der Markt verzeichnet insbesondere bei der Installation von Prothrombinzeit-Tests ein deutliches Wachstum, vor allem in Krankenhäusern und diagnostischen Laboren. Treiber dieser Entwicklung sind Innovationen bei patientennahen Tests, Laborautomatisierung und die Integration mit elektronischen Patientenakten.

- Die zunehmende Verbreitung von Herz-Kreislauf- und Blutungsstörungen beschleunigt die Nachfrage nach schnellen und präzisen Lösungen zur Gerinnungsüberwachung zusätzlich.

Markteinblicke für Prothrombinzeit-Tests in den USA:

Der US-amerikanische Markt für Prothrombinzeit-Tests wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die steigende Nachfrage nach patientennahen PT-Geräten und fortschrittlichen Laborsystemen. Das wachsende Bewusstsein für Herz-Kreislauf-Gesundheit, die alternde Bevölkerung und die verstärkte staatliche Förderung der Gesundheitsdiagnostik treiben das Marktwachstum zusätzlich an. Die Integration von PT-Tests in digitale Gesundheitsplattformen und mobile Berichtslösungen verbessert die betriebliche Effizienz in Krankenhäusern und Kliniken weiter.

Markteinblicke für Prothrombinzeit-Tests in Europa:

Der europäische Markt für Prothrombinzeit-Tests wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das zunehmende Bewusstsein für Gerinnungsstörungen, die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und die verbesserte Gesundheitsinfrastruktur. Die Nutzung moderner PT-Testgeräte in Krankenhäusern, klinischen Laboren und Forschungszentren nimmt in den wichtigsten europäischen Ländern zu. Technologische Fortschritte wie automatisierte PT-Tests und Datenkonnektivität verbessern die Effizienz und Genauigkeit der Diagnostik.

Markteinblicke zum Prothrombinzeit-Test in Großbritannien:

Der britische Markt für Prothrombinzeit-Tests wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dies durch staatliche Initiativen zur Früherkennung von Herz-Kreislauf-Erkrankungen und Gerinnungsstörungen. Krankenhäuser und Diagnoselabore setzen zunehmend auf moderne PT-Testgeräte, um schnellere Ergebnisse und eine präzise Überwachung zu gewährleisten, während medizinisches Fachpersonal Prävention und Risikomanagement in den Vordergrund stellt.

Markteinblicke zum Prothrombinzeit-Test in Deutschland:

Der deutsche Markt für Prothrombinzeit-Tests wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein der Patienten für ihre Herz-Kreislauf-Gesundheit, die zunehmende Nutzung automatisierter PT-Systeme und steigende Investitionen in moderne Laboreinrichtungen. Krankenhäuser und Kliniken konzentrieren sich auf eine schnellere und präzisere Gerinnungsüberwachung, wobei technologische Innovation und Nachhaltigkeit die wichtigsten Faktoren darstellen.

Markteinblicke für Prothrombinzeit-Tests im asiatisch-pazifischen Raum:

Der Markt für Prothrombinzeit-Tests im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, steigende staatliche Investitionen in die Diagnostik sowie das wachsende Bewusstsein für Herz-Kreislauf- und Blutgerinnungsstörungen in Ländern wie China, Indien und Japan. Der Ausbau der Krankenhausinfrastruktur, die Modernisierung klinischer Labore und die Einführung kostengünstiger PT-Testlösungen fördern die Marktdurchdringung. Darüber hinaus tragen die wachsende Mittelschicht und der zunehmende Fokus auf Prävention zur Marktexpansion bei.

Markteinblicke zum Prothrombinzeit-Test in Japan:

Der japanische Markt für Prothrombinzeit-Tests verzeichnet ein stetiges Wachstum. Gründe hierfür sind das hochentwickelte Gesundheitssystem des Landes, die hohe Akzeptanz moderner Labortechnologien und die alternde Bevölkerung mit erhöhter Anfälligkeit für Herz-Kreislauf- und Gerinnungsstörungen. Krankenhäuser und Diagnosezentren setzen automatisierte PT-Testsysteme ein, um Genauigkeit und Effizienz zu steigern, während staatliche Programme zur Förderung der Prävention die Nachfrage weiter ankurbeln.

Markteinblicke für Prothrombinzeit-Tests in China:

Der chinesische Markt für Prothrombinzeit-Tests wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind staatliche Initiativen zur Modernisierung des Gesundheitswesens, die rasante Urbanisierung und die zunehmende Verbreitung von Herz-Kreislauf- und Blutgerinnungsstörungen. Krankenhäuser, Kliniken und diagnostische Labore setzen vermehrt auf PT-Testsysteme, um eine präzise Gerinnungsüberwachung zu gewährleisten. Gleichzeitig erweitern lokale Hersteller und kostengünstige Diagnoselösungen den Zugang für eine breitere Patientengruppe.

Marktanteil bei Prothrombinzeit-Tests

Die Branche der Prothrombinzeit-Tests wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Roche Diagnostics (Schweiz)

• Siemens Healthineers (Deutschland)

• Abbott (USA)

• Helena Laboratories (USA)

• Stago Group (Frankreich)

• Instrumentation Laboratory (USA)

• Ortho Clinical Diagnostics (USA)

• Werfen Group (Spanien)

• Thermo Fisher Scientific (USA)

• BioMedomics (USA)

Neueste Entwicklungen auf dem globalen Markt für Prothrombinzeit-Tests

- Im Juli 2023 erhielt iLine Microsystems SL die US-Zulassung für sein microINR-System, ein Gerät zur kapillaren Blutentnahme mittels Fingerstich mit Bluetooth-Konnektivität. Dieses System ermöglicht Patienten unter Antikoagulation die einfache Überwachung ihrer PT/INR-Werte außerhalb herkömmlicher Labore und bietet so mehr Komfort und eine zeitnahe Steuerung der Antikoagulationstherapie.

- Im Juli 2023 brachte ARKRAY USA, Inc. in Zusammenarbeit mit CoaguSense, Inc. ein neues PT/INR-Überwachungssystem auf den Markt, das die betriebliche Effizienz und Vernetzung in der Antikoagulationstherapie verbessern soll. Das Gerät optimiert sowohl den klinischen Arbeitsablauf als auch die Möglichkeiten der Patienten zur Selbstmessung und liefert präzise und schnelle Ergebnisse.

- Im Mai 2024 stellte Universal Biosensors Inc. den Gerinnungsanalysator Xprecia Prime 4U vor, der die Selbstüberwachung von PT/INR-Werten durch Patienten zu Hause ermöglicht. Das System ist mit Telemedizinplattformen kompatibel und erlaubt es medizinischem Fachpersonal, die Antikoagulationstherapie aus der Ferne zu überwachen und gegebenenfalls anzupassen.

- Im August 2024 schloss Universal Biosensors Inc. in Indien eine überarbeitete Vertriebsvereinbarung für sein PT/INR-Gerät Xprecia Prime ab, die eine schnellere regionale Markteinführung ermöglicht. Diese Erweiterung trägt dazu bei, den Zugang zu schnellen PT/INR-Tests in Schwellenländern zu verbessern und somit eine frühzeitige Intervention und ein optimiertes Patientenmanagement zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.