Global Pulmonary Alveolar Proteinosis Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

0.75 Billion

USD

1.31 Billion

2024

2032

USD

0.75 Billion

USD

1.31 Billion

2024

2032

| 2025 –2032 | |

| USD 0.75 Billion | |

| USD 1.31 Billion | |

| % | |

|

Globale Marktsegmentierung für Medikamente gegen pulmonale alveoläre Proteinose nach Krankheitstyp (autoimmune pulmonale alveoläre Proteinose (aPAP), angeborene, sekundäre pulmonale alveoläre Proteinose (PAP)), Medikamententyp (Rituximab, andere), Behandlung (vollständige Lungenlavage, Lungentransplantation, Plasmapherese, GM-CSF-Ersatztherapie, andere), Diagnose (Bluttests, Bronchoskopie, bildgebende Verfahren, Lungenfunktionstests, Biopsie, andere), Verabreichungsweg (oral, Inhalation, andere), Endbenutzer (Krankenhaus, Fachkliniken, häusliche Pflege, andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für Medikamente gegen pulmonale alveoläre Proteinose

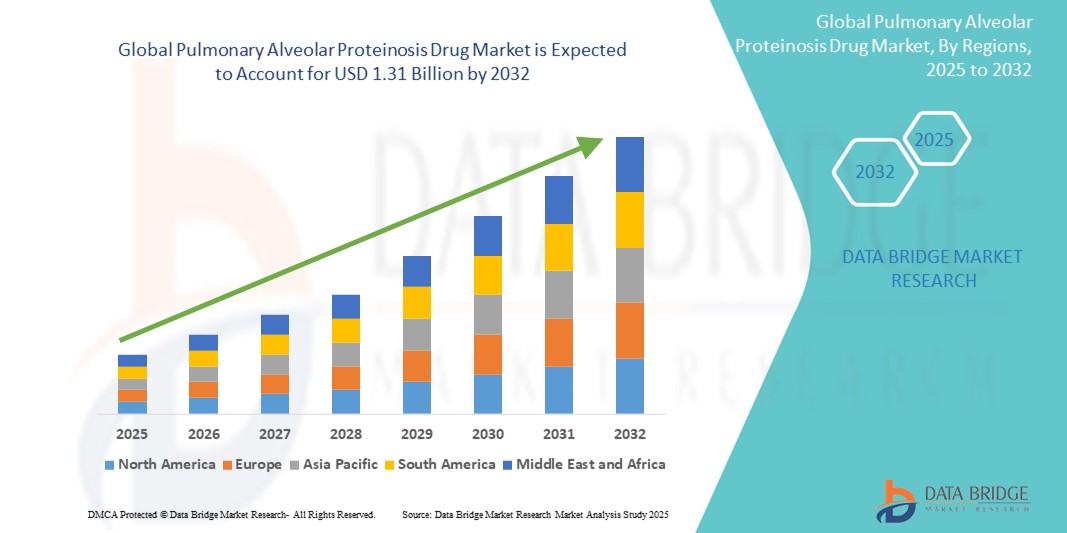

- Der globale Markt für Medikamente gegen pulmonale alveoläre Proteinose hatte im Jahr 2024 einen Wert von 750,00 Millionen US-Dollar und dürfte bis 2032 1,31 Milliarden US-Dollar erreichen , bei einer CAGR von 7,23 % im Prognosezeitraum.

- Das Marktwachstum ist größtenteils auf das zunehmende Bewusstsein und die Früherkennung seltener Atemwegserkrankungen sowie die steigende Prävalenz der autoimmunen pulmonalen alveolären Proteinose (aPAP) zurückzuführen.

- Darüber hinaus verbessern kontinuierliche Fortschritte bei Therapieoptionen wie der GM-CSF-Substitutionstherapie und zielgerichteten Biologika wie Rituximab die Behandlungsergebnisse und erhöhen die Akzeptanz der Behandlung. Diese kombinierten Faktoren fördern Innovationen und beschleunigen die Nachfrage nach wirksamen PAP-Medikamententherapien und unterstützen so das nachhaltige Wachstum des globalen Marktes.

Marktanalyse für Medikamente gegen pulmonale alveoläre Proteinose

- Die pulmonale alveoläre Proteinose (PAP) ist eine seltene Lungenerkrankung, die durch die Ansammlung von Surfactant in den Alveolen gekennzeichnet ist. Dies führt zu einem gestörten Gasaustausch und fortschreitender Atemfunktionsstörung. Die zunehmende klinische Anerkennung der PAP sowie verbesserte Diagnosemöglichkeiten treiben die Nachfrage nach spezialisierten Arzneimitteltherapien voran.

- Der Markt verzeichnet eine steigende Nachfrage aufgrund des wachsenden Bewusstseins für PAP unter medizinischem Fachpersonal, der Entstehung fortschrittlicher Therapien wie GM-CSF-Ersatz und Rituximab-basierter Behandlung für Autoimmun-PAP (aPAP) sowie der laufenden Forschung zu gezielten und unterstützenden Therapien, einschließlich der vollständigen Lungenlavage (WLL) und immunmodulatorischer Ansätze.

- Nordamerika dominiert den PAP-Medikamentenmarkt mit dem größten Umsatzanteil von etwa 38,5 % im Jahr 2025. Dies ist auf ein größeres Bewusstsein für die Krankheit, den Zugang zu fortschrittlicher Diagnostik und eine starke Infrastruktur für die klinische Forschung zurückzuführen, insbesondere in den USA. Wichtige Pharma- und Biotech-Unternehmen entwickeln aktiv zielgerichtete Biologika und nehmen Patienten in Register für seltene Krankheiten auf, um das Krankheitsmanagement zu verbessern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem PAP-Medikamentenmarkt sein. Dies ist auf steigende Investitionen im Gesundheitswesen, einen verbesserten Zugang zu fachärztlicher Versorgung und eine zunehmende Anerkennung seltener Lungenerkrankungen in Ländern wie Japan, China und Südkorea zurückzuführen.

- Es wird erwartet, dass das Segment der Autoimmun-PAP den Markt nach Krankheitstyp dominieren wird und im Jahr 2025 etwa 62,3 % des weltweiten Marktanteils ausmacht. Diese Dominanz ist auf die höhere Prävalenz im Vergleich zu angeborenen und sekundären Formen sowie auf die Verfügbarkeit zielgerichteter Therapien wie der GM-CSF-Therapie und Rituximab zurückzuführen, die vielversprechende klinische Ergebnisse zeigen.

Berichtsumfang und Marktsegmentierung für Medikamente gegen pulmonale alveoläre Proteinose

|

Eigenschaften |

Wichtige Markteinblicke zu Medikamenten gegen pulmonale Alveolarproteinose |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Medikamente gegen pulmonale alveoläre Proteinose

„ Wachsender Fokus auf zielgerichtete und personalisierte Therapien für seltene Lungenerkrankungen “

- Ein bedeutender und neuer Trend auf dem globalen PAP-Medikamentenmarkt ist die zunehmende Konzentration auf gezielte biologische Therapien und personalisierte Behandlungsansätze, insbesondere bei der autoimmunen PAP (aPAP), der häufigsten Form der Erkrankung. Innovationen bei immunmodulatorischen und GM-CSF-basierten Therapien verändern die Behandlungslandschaft und bieten effektivere und sicherere Alternativen zu herkömmlichen Methoden wie der Lungenlavage.

- So wird beispielsweise das inhalative GM-CSF-Präparat Molgramostim von Savara Inc. derzeit klinisch erprobt. Es wurde speziell für aPAP-Patienten entwickelt und hat vielversprechende Ergebnisse bei der Verbesserung der Sauerstoffversorgung und der Lungenfunktion gezeigt. Ebenso wird Rituximab, ein monoklonaler Antikörper, der auf B-Zellen abzielt, für therapieresistente Fälle von aPAP untersucht und zeigt vielversprechende Ergebnisse hinsichtlich Wirksamkeit und Verträglichkeit.

- Der zunehmende Einsatz präziser Diagnostikverfahren wie genetischer Tests, hochauflösender CT-Bildgebung und bronchoalveolärer Lavage-Analyse ermöglicht eine frühzeitige Erkennung und genauere Differenzierung der PAP-Subtypen und unterstützt so die gezielte Auswahl der Behandlung.

- Pharmaunternehmen nutzen außerdem die Einstufung als Orphan Drug und die Behandlung seltener Krankheiten, um die Entwicklung und Zulassung neuer Therapien zu beschleunigen. Dabei profitieren sie von der günstigen regulatorischen Unterstützung in Regionen wie den USA und Europa.

- Darüber hinaus erleichtert die verstärkte Zusammenarbeit zwischen Biotechnologieunternehmen, akademischen Einrichtungen und Stiftungen für seltene Lungenerkrankungen den Datenaustausch, die Erstellung von Patientenregistern und multizentrische klinische Studien und trägt so zur Erweiterung der globalen PAP-Behandlungspipeline bei.

- Diese zunehmende Betonung biologischer, personalisierter und inhalierbarer Therapien verändert den klinischen Ansatz bei PAP, ermöglicht eine wirksamere Behandlung der Krankheit und verbessert die Lebensqualität der betroffenen Patienten.

Marktdynamik von Medikamenten gegen pulmonale alveoläre Proteinose

Treiber

„Steigerung des Bewusstseins und Fortschritte bei der Diagnostik und Therapie seltener Krankheiten“

- Einer der wichtigsten Treiber für den weltweiten Markt für PAP-Medikamente ist das steigende Bewusstsein für seltene Lungenerkrankungen und die zunehmende Fähigkeit der Gesundheitssysteme, verschiedene Formen von PAP genau zu diagnostizieren und zu klassifizieren.

- Mit zunehmendem Bewusstsein bei Lungenfachärzten und Allgemeinmedizinern werden Patienten früher erkannt, was zu rechtzeitigen Interventionen und besseren Behandlungsergebnissen führt. Kampagnen von Organisationen wie dem Rare Lung Disease Consortium und verstärkte Aufklärungsbemühungen von Krankenhäusern steigern die Diagnoseraten.

- Darüber hinaus haben Fortschritte bei Diagnoseinstrumenten wie Bronchoskopie, HRCT-Bildgebung und Autoantikörpertests die Fähigkeit der Ärzte, Autoimmun-PAP zu erkennen, das über 90 % der Fälle bei Erwachsenen ausmacht, erheblich verbessert.

- Biopharmazeutische Innovationen, darunter die Entwicklung von inhalierbaren GM-CSF-Formulierungen, Off-Label-Rituximab und neuen Prüfpräparaten, erweitern die therapeutischen Optionen über invasive Verfahren zur vollständigen Lungenspülung hinaus.

- Die zunehmende Konzentration der Aufsichtsbehörden auf seltene Krankheiten, gepaart mit beschleunigten Verfahren zur Arzneimittelzulassung und Anreizen wie Marktexklusivität und Steuergutschriften für Forschung und Entwicklung, ermutigt Unternehmen, in die Entwicklung von PAP-bezogenen Arzneimitteln zu investieren.

- Diese kombinierten Faktoren treiben die Nachfrage nach sicheren, wirksamen und gezielten PAP-Therapien erheblich voran, insbesondere in entwickelten Gesundheitsmärkten wie Nordamerika und Europa.

Einschränkung/Herausforderung

„ Begrenzter Patientenpool und hohe Behandlungskosten im Management seltener Krankheiten “

- Trotz des wachsenden Interesses steht der Markt für PAP-Medikamente vor einer großen Herausforderung: der geringen weltweiten Verbreitung der Krankheit, die die für Therapieanbieter erreichbare Patientenpopulation einschränkt.

- PAP wird als extrem seltene Krankheit eingestuft, mit einer geschätzten Prävalenz von etwa 7 Fällen pro Million Einwohner, was die kommerzielle Rentabilität der Entwicklung von Medikamenten einschränkt, sofern sie nicht durch Orphan-Drug-Rahmenwerke unterstützt wird.

- Darüber hinaus können die hohen Kosten biologischer Therapien und fortschrittlicher Diagnostik sowohl die Gesundheitssysteme als auch die Patienten belasten, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Behandlungen wie die Inhalation von GM-CSF oder Rituximab-Infusionen können teuer sein und erfordern die Verabreichung durch einen Spezialisten, der außerhalb von Zentren der tertiären Versorgung möglicherweise nicht allgemein verfügbar ist.

- In vielen Regionen ist der Zugang zu fortgeschrittener medizinischer Versorgung eingeschränkt und fehlende Erstattungsrichtlinien für Medikamente gegen seltene Krankheiten stellen weiterhin ein Hindernis für die Einführung einer Behandlung dar.

- Darüber hinaus bleibt die Verzögerung der Diagnose ein Problem, da sich die Symptome von PAP häufig mit häufigeren Atemwegserkrankungen wie Asthma oder COPD überschneiden, was zu Unterdiagnosen oder Fehldiagnosen führt.

- Um diese Herausforderungen zu bewältigen, sind größere Investitionen in die globale Sensibilisierung, die Ausweitung der Erstattungsrahmen und Kostenoptimierungsstrategien erforderlich, um sicherzustellen, dass innovative Therapien unterversorgte Patientengruppen weltweit erreichen.

Marktumfang für Medikamente gegen pulmonale alveoläre Proteinose

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

Nach Arzneimitteltyp

Der Markt für PAP-Medikamente ist nach Krankheitstyp in Autoimmun-PAP (aPAP), angeborene PAP und sekundäre PAP unterteilt. Das Segment Autoimmun-PAP hat mit 62,3 % im Jahr 2025 den größten Marktanteil, was auf seine höhere Prävalenz im Vergleich zu den anderen Subtypen zurückzuführen ist. Autoimmun-PAP ist durch das Vorhandensein von Anti-GM-CSF-Antikörpern gekennzeichnet und kann dank verbesserter diagnostischer Tests besser identifiziert werden. Die Verfügbarkeit zielgerichteter Therapien wie inhaliertem GM-CSF und der Off-Label-Einsatz von Rituximab verleihen diesem Segment klinische Bedeutung.

Im Segment der angeborenen PAP wird von 2025 bis 2032 mit 6,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist auf Fortschritte in der Neugeborenenversorgung, genetische Tests und ein gestiegenes Bewusstsein für Mutationen im Surfactant-verarbeitenden Gen zurückzuführen. Obwohl selten, ermöglicht die Früherkennung ein rechtzeitiges Eingreifen und unterstützt die Nachfrage nach experimentellen und unterstützenden Behandlungen in der Kinderheilkunde.

Nach Arzneimitteltyp

Auf der Grundlage des Arzneimitteltyps ist der Markt in Rituximab und andere (einschließlich GM-CSF-Therapien, Kortikosteroide und unterstützende Mittel) unterteilt.

Das Rituximab-Segment dürfte im Jahr 2025 den größten Umsatzanteil erzielen, insbesondere bei Patienten mit autoimmuner PAP, die auf Standardtherapien nicht ansprechen. Der zielgerichtete Wirkmechanismus, der auf die B-Zell-Depletion zurückzuführen ist, zeigt in klinischen Studien positive Ergebnisse.

Die GM-CSF-Therapie (unter „Sonstige“ kategorisiert) dürfte das schnellste Wachstum verzeichnen, wobei Wirkstoffe wie Molgramostim und Sargramostim sich in der klinischen Entwicklung oder in Compassionate-Use-Protokollen befinden. Diese Biologika bieten eine lokalisierte Verabreichung und minimale systemische Effekte und erfreuen sich bei Ärzten für die langfristige PAP-Behandlung zunehmender Beliebtheit.

• Durch Behandlung

Auf der Grundlage der Behandlung ist der Markt in vollständige Lungenlavage (WLL), Lungentransplantation, Plasmapherese, GM-CSF-Ersatztherapie und andere unterteilt.

Die Lungenlavage ist nach wie vor die am häufigsten eingesetzte Behandlungsmethode und wird bis 2025 den höchsten Umsatzanteil erzielen, da sie sich als Standardverfahren der ersten Wahl, insbesondere in schweren Fällen, etabliert hat. Trotz des invasiven Charakters bietet die Lungenlavage eine Linderung der Symptome und eine Verbesserung der Lungenfunktion.

Die GM-CSF-Ersatztherapie dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da sie einen nichtinvasiven, zielgerichteten Ansatz mit weniger Komplikationen bietet und sich für die langfristige Krankheitskontrolle bei autoimmuner PAP eignet.

• Nach Diagnose

Auf der Grundlage der Diagnose ist der Markt in Bluttests, Bronchoskopie, bildgebende Verfahren, Lungenfunktionstests, Biopsie und andere unterteilt.

Bildgebende Verfahren, insbesondere hochauflösende CT-Scans, hatten im Jahr 2025 den größten Marktanteil, da sie nichtinvasiv sind und das charakteristische „Crazy Paving“-Muster in der Lunge erkennen können.

Bei der Bronchoskopie mit Lavage wird mit der höchsten jährlichen Wachstumsrate gerechnet, da sie sowohl bei der Diagnose als auch bei der ersten therapeutischen Intervention eine doppelte Rolle spielt, insbesondere in Zentren der tertiären und spezialisierten Versorgung.

• Nach Verabreichungsweg

Der Markt ist in orale Verabreichung, Inhalation und sonstige Verabreichung (z. B. intravenöse Verabreichung) unterteilt.

Das Inhalationssegment hatte im Jahr 2025 den größten Marktanteil, was auf die klinische Einführung inhalativer GM-CSF-Therapien zurückzuführen ist, die eine gezielte Lungenabgabe und verbesserte Sicherheitsprofile ermöglichen.

Das schnellste Wachstum wird im oralen Segment erwartet, unterstützt durch die Entwicklung immunsuppressiver und oraler Zusatzmittel sowie durch die einfache Verabreichung für eine langfristige ambulante Behandlung.

• Von Endbenutzern

Auf der Grundlage der Endverbraucher ist der Markt in Krankenhäuser, Fachkliniken, häusliche Pflege und andere Bereiche unterteilt.

Aufgrund des Bedarfs an spezialisierter Versorgung, des Zugangs zu Diagnosegeräten und der Verabreichung von Lungenspülungen und Biologika dominierten Krankenhäuser im Jahr 2025 den Markt.

Die häusliche Pflege dürfte voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind die zunehmende Verfügbarkeit von selbst verabreichten Inhalationstherapien, die zunehmende Dezentralisierung des Gesundheitswesens und die Präferenz der Patienten für die Behandlung chronischer Krankheiten zu Hause.

• Nach Vertriebskanal

Der Markt ist in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt.

Aufgrund der Verteilung spezialisierter Therapien und Biologika, die einer klinischen Überwachung bedürfen, werden Krankenhausapotheken im Jahr 2025 den größten Anteil haben.

Online-Apotheken werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung des E-Commerce, die Integration der Telemedizin und eine verbesserte Kühlketten-Lieferinfrastruktur für Biologika und Orphan-Arzneimittel.

Regionale Analyse des Arzneimittelmarktes für pulmonale alveoläre Proteinose

- Nordamerika dominiert den Markt für Medikamente gegen pulmonale alveoläre Proteinose mit dem größten Umsatzanteil von 40,01 % im Jahr 2024, getrieben durch eine wachsende Nachfrage nach Heimautomatisierung und Sicherheit sowie ein gestiegenes Bewusstsein für Smart-Home-Technologie

- Die Verbraucher in der Region schätzen den Komfort, die erweiterten Sicherheitsfunktionen und die nahtlose Integration von Medikamenten gegen pulmonale alveoläre Proteinose mit anderen intelligenten Geräten wie Thermostaten und Beleuchtungssystemen sehr.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, eine technisch versierte Bevölkerung und die zunehmende Präferenz für Fernüberwachung und -steuerung unterstützt, wodurch sich Medikamente gegen pulmonale alveoläre Proteinose als bevorzugte Lösung sowohl für Wohn- als auch für Gewerbeimmobilien etablieren.

Einblicke in den US-Markt für Medikamente gegen pulmonale alveoläre Proteinose

Der US-Markt für Medikamente gegen pulmonale Alveolarproteinose erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Verbreitung vernetzter Geräte und den wachsenden Trend zur Heimautomatisierung. Verbraucher legen zunehmend Wert auf die Verbesserung der Sicherheit zu Hause durch intelligente, schlüssellose Zugangssysteme. Die wachsende Vorliebe für selbstgebaute Smart-Home-Systeme, kombiniert mit der starken Nachfrage nach sprachgesteuerten Systemen und der Integration mobiler Anwendungen, treibt die Medikamentenindustrie gegen pulmonale Alveolarproteinose weiter voran. Darüber hinaus trägt die zunehmende Integration von Smart-Home-Technologien wie Alexa, Google Assistant und Apple HomeKit maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Markt für Medikamente gegen pulmonale alveoläre Proteinose

Der europäische Markt für Medikamente gegen pulmonal-alveoläre Proteinose wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Sicherheitsvorschriften und des steigenden Bedarfs an erhöhter Sicherheit in Wohn- und Büroräumen. Die zunehmende Urbanisierung und die Nachfrage nach vernetzten Geräten fördern die Nutzung von Medikamenten gegen pulmonal-alveoläre Proteinose. Europäische Verbraucher schätzen zudem den Komfort und die Energieeffizienz dieser Geräte. Die Region verzeichnet ein deutliches Wachstum im Wohn-, Gewerbe- und Mehrfamilienhausbau, wobei Medikamente gegen pulmonal-alveoläre Proteinose sowohl in Neubauten als auch in Renovierungsprojekten eingesetzt werden.

Einblicke in den Arzneimittelmarkt für pulmonale alveoläre Proteinose in Großbritannien

Der britische Markt für Medikamente gegen pulmonale Alveolarproteinose wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Trend zur Heimautomatisierung und den Wunsch nach mehr Sicherheit und Komfort. Darüber hinaus veranlassen Bedenken hinsichtlich Einbruch und Sicherheit sowohl Hausbesitzer als auch Unternehmen, sich für schlüssellose Zugangslösungen zu entscheiden. Die zunehmende Nutzung vernetzter Geräte in Großbritannien sowie die robuste E-Commerce- und Einzelhandelsinfrastruktur dürften das Marktwachstum weiter ankurbeln.

Markteinblicke für Medikamente gegen pulmonale Alveolarproteinose in Deutschland

Der deutsche Markt für Medikamente gegen pulmonale Alveolarproteinose wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für digitale Sicherheit und die Nachfrage nach technologisch fortschrittlichen, umweltbewussten Lösungen zurückzuführen. Deutschlands gut ausgebaute Infrastruktur sowie der Fokus auf Innovation und Nachhaltigkeit fördern den Einsatz von Medikamenten gegen pulmonale Alveolarproteinose, insbesondere in Wohn- und Geschäftsgebäuden. Auch die Integration von Medikamenten gegen pulmonale Alveolarproteinose in Hausautomationssysteme gewinnt zunehmend an Bedeutung. Dabei werden sichere, datenschutzorientierte Lösungen bevorzugt, die den lokalen Verbrauchererwartungen entsprechen.

Markteinblicke für Medikamente gegen pulmonale alveoläre Proteinose im asiatisch-pazifischen Raum

Der Markt für Medikamente gegen pulmonal-alveoläre Proteinose im asiatisch-pazifischen Raum wird voraussichtlich bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 24 % wachsen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Nutzung von Smart Homes in der Region, unterstützt durch staatliche Initiativen zur Förderung der Digitalisierung, treibt die Einführung von Medikamenten gegen pulmonal-alveoläre Proteinose voran. Da sich die Region Asien-Pazifik zudem zu einem Produktionszentrum für Komponenten und Systeme von Medikamenten gegen pulmonal-alveoläre Proteinose entwickelt, werden diese Medikamente für eine breitere Verbraucherbasis erschwinglich und zugänglich.

Einblicke in den japanischen Markt für Medikamente gegen pulmonale Alveolarproteinose

Der japanische Markt für Medikamente gegen pulmonale Alveolarproteinose gewinnt aufgrund der Hightech-Kultur des Landes, der rasanten Urbanisierung und des Bedarfs an Komfort an Dynamik. Der japanische Markt legt großen Wert auf Sicherheit, und die zunehmende Verbreitung von Medikamenten gegen pulmonale Alveolarproteinose wird durch die zunehmende Anzahl von Smart Homes und vernetzten Gebäuden vorangetrieben. Die Integration von Medikamenten gegen pulmonale Alveolarproteinose in andere IoT-Geräte wie Überwachungskameras und Beleuchtungssysteme treibt das Wachstum voran. Darüber hinaus wird Japans alternde Bevölkerung die Nachfrage nach benutzerfreundlicheren und sicheren Zugangslösungen im privaten und gewerblichen Bereich ankurbeln.

Einblicke in den chinesischen Markt für Medikamente gegen pulmonale Alveolarproteinose

Der chinesische Markt für Medikamente gegen pulmonale Alveolarproteinose hatte 2025 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht des Landes, die schnelle Urbanisierung und die hohe Technologieakzeptanz zurückzuführen ist. China ist einer der größten Märkte für Smart-Home-Geräte, und Medikamente gegen pulmonale Alveolarproteinose erfreuen sich in Wohn-, Gewerbe- und Mietimmobilien zunehmender Beliebtheit. Der Trend zu Smart Cities und die Verfügbarkeit erschwinglicher Medikamente gegen pulmonale Alveolarproteinose sowie starke inländische Hersteller sind wichtige Faktoren für den Markt in China.

Marktanteil von Medikamenten gegen pulmonale alveoläre Proteinose

Die Arzneimittelbranche für pulmonale alveoläre Proteinose wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Savara Inc. (USA)

- Partner Therapeutics, Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

- GlaxoSmithKline plc. (Großbritannien)

- Cipla Inc. (Indien)

- Die Ritedose Corporation (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Shermco (USA)

- Aurobindo Pharma (Indien)

- Tscherkessien (Großbritannien)

- Nostrum Laboratories Inc. (USA)

- Endo Pharmaceuticals Inc. (USA)

- Rhodes Pharmaceuticals LP (USA)

- Mylan NV (USA)

- Avet Pharmaceuticals Inc. (USA)

- Glenmark Pharmaceuticals Limited (Indien)

- Alembic Pharmaceuticals Limited (Indien)

- Tris Pharma, Inc. (USA)

- Celerion (USA)

- Pharmaceutical Associates Inc. (USA)

- Allergan (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Medikamente gegen Lungenalveolarproteinose

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR MEDIKAMENTE GEGEN PULMONALE ALVEOLARPROTEINOSE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN PULMONALE ALVEOLARPROTEINOSE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS 5 KRÄFTE

5.3 Globale Marktanalyse für Medikamente gegen Lungenalveolarproteinose

6 EPIDEMOLOGIE

7 PIPELINE-ANALYSE

7.1 KANDIDATEN DER PHASE III

7.2 KANDIDATEN DER PHASE II

7.3 KANDIDATEN DER PHASE I

7.4 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

8 BRANCHENEINBLICKE

8.1 DEMOGRAFISCHE TRENDS

8.2 WICHTIGE PREISSTRATEGIEN

8.3 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

8.4 INTERVIEWS MIT HERSTELLERUNTERNEHMEN

8.5 WEITERE KOL-SCHNAPPSCHÜSSE

9 REGULATORISCHER RAHMEN

10 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN PULMONALE ALVEOLARPROTEINOSE, NACH TYP

10.1 ÜBERSICHT

(HINWEIS: MARKTWERT, MARKTVOLUMEN UND ASP WERDEN FÜR ALLE SEGMENTE UND UNTERSEGMENTE ANGEGEBEN)

10.2 GRANULOZYTEN-MAKROPHAGEN-KOLONIE-STIMULIERENDER FAKTOR (GM-CSF)

10.2.1 SARGRAMOSTIM

10.2.2 MOLGRADEX

10.2.3 SONSTIGES

10.3 RITUXIMAB

10.4 Bronchodilatator

10.4.1 NACH TYP

10.4.1.1. BETA-2-AGONISTEN

10.4.1.1.1. Salbutamol

10.4.1.1.2. SALMETEROL

10.4.1.1.3. FORMOTEROL

10.4.1.1.4. VILANTEROL

10.4.1.2. ANTICHOLINERGIKA

10.4.1.2.1. IPRATROPIUM

10.4.1.2.2. TIOTROPIUM

10.4.1.3. THEOPHYLLIN

10.4.2 NACH MECHANISMUS

10.4.2.1. LANGWIRKEND

10.4.2.2. KURZWIRKEND

10.5 SONSTIGES

11 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN PULMONALE ALVEOLARPROTEINOSE, NACH KRANKHEITSART

11.1 ÜBERSICHT

11.2 PRIMÄRE PULMONALE ALVEOLARPROTEINOSE

11.2.1 Autoimmune pulmonale alveoläre Proteinose

11.2.2 HEREDITÄT DER PULMONALEN ALVEOLARPROTEINOSE

11.3 SEKUNDÄRE PULMONALE ALVEOLARPROTEINOSE

11.4 Angeborene pulmonale Alveolarproteinose

12 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN PULMONALE ALVEOLARPROTEINOSE, NACH ARZNEIMITTELTYP

12.1 ÜBERSICHT

12.2 MARKEN

12.2.1 Leukin

12.2.2 RIABNI

12.2.3 RITUXAN

12.2.4 RUXIENCE

12.2.5 TRUXIMA

12.2.6 VENTOLIN

12.2.7 AIROMIR

12.3 ALLGEMEIN

13 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN PULMONALE ALVEOLARPROTEINOSE, NACH KAUFART

13.1 ÜBERSICHT

13.2 REZEPT

13.3 Rezeptfrei

14 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN PULMONALE ALVEOLARPROTEINOSE, NACH GESCHLECHT

14.1 ÜBERSICHT

14.2 MÄNNLICH

14.2.1 KINDER

14.2.2 ERWACHSENE

14.2.3 GERIATRIE

14.3 WEIBLICH

14.3.1 KINDER

14.3.2 ERWACHSENE

14.3.3 Geriatrie

15 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN PULMONALE ALVEOLARPROTEINOSE, NACH ANWENDUNGSART

15.1 ÜBERSICHT

15.2 MÜNDLICHE

15.2.1 TABLETTEN

15.2.2 KAPSELN

15.3 PARAENTRAL

15.3.1 SUBKUTAN

15.3.2 INTRAVENÖS

15.4 EINATMEN

16 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN PULMONALE ALVEOLARPROTEINOSE, NACH ENDVERBRAUCHER

16.1 ÜBERSICHT

16.2 KRANKENHÄUSER

16.3 KLINIKEN

16.4 SPEZIALKLINIKEN

16.5 AKADEMISCHE UND STAATLICHE FORSCHUNGSINSTITUTE

16.6 SONSTIGES

17 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN PULMONALE ALVEOLARPROTEINOSE, NACH VERTRIEBSKANAL

17.1 ÜBERSICHT

17.2 DIREKTE ANGEBOTE

17.3 EINZELHANDELSUMSATZ

17.3.1 KRANKENHAUSAPOTHEKE

17.3.2 Einzelhandelsapotheke

17.3.3 ONLINE-APOTHEKE

18 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN PULMONALE ALVEOLARPROTEINOSE, NACH REGIONEN

GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN PULMONALE ALVEOLARPROTEINOSE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

18.1 NORDAMERIKA

18.1.1 USA

18.1.2 KANADA

18.1.3 MEXIKO

18.2 EUROPA

18.2.1 DEUTSCHLAND

18.2.2 Vereinigtes Königreich

18.2.3 ITALIEN

18.2.4 FRANKREICH

18.2.5 SPANIEN

18.2.6 RUSSLAND

18.2.7 SCHWEIZ

18.2.8 TÜRKEI

18.2.9 BELGIEN

18.2.10 NIEDERLANDE

18.2.11 DÄNEMARK

18.2.12 SCHWEDEN

18.2.13 POLEN

18.2.14 NORWEGEN

18.2.15 FINNLAND

18.2.16 RESTLICHES EUROPA

18.3 ASIEN-PAZIFIK

18.3.1 JAPAN

18.3.2 CHINA

18.3.3 SÜDKOREA

18.3.4 INDIEN

18.3.5 SINGAPUR

18.3.6 THAILAND

18.3.7 INDONESIEN

18.3.8 MALAYSIA

18.3.9 PHILIPPINEN

18.3.10 AUSTRALIEN

18.3.11 NEUSEELAND

18.3.12 VIETNAM

18.3.13 TAIWAN

18.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

18.4 SÜDAMERIKA

18.4.1 BRASILIEN

18.4.2 ARGENTINIEN

18.4.3 RESTLICHES SÜDAMERIKA

18.5 NAHER OSTEN UND AFRIKA

18.5.1 SÜDAFRIKA

18.5.2 ÄGYPTEN

18.5.3 BAHRAIN

18.5.4 VEREINIGTE ARABISCHE EMIRATE

18.5.5 KUWAIT

18.5.6 OMAN

18.5.7 KATAR

18.5.8 SAUDI-ARABIEN

18.5.9 REST DES NAHEN OSTEN UND AFRIKAS

18.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

19 GLOBALER MARKT FÜR ARZNEIMITTEL GEGEN PULMONALE ALVEOLARPROTEINOSE, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

19.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

19.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

19.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

19.5 FUSIONEN UND ÜBERNAHMEN

19.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

19.7 ERWEITERUNGEN

19.8 ÄNDERUNGEN DER VORSCHRIFTEN

19.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

20 GLOBALER MARKT FÜR MEDIKAMENTE GEGEN PULMONALE ALVEOLARPROTEINOSE, FIRMENPROFIL

20.1 Sanofi

20.1.1 UNTERNEHMENSÜBERSICHT

20.1.2 UMSATZANALYSE

20.1.3 GEOGRAFISCHE PRÄSENZ

20.1.4 PRODUKTPORTFOLIO

20.1.5 JÜNGSTE ENTWICKLUNGEN

20.2 SAVARA INC.

20.2.1 UNTERNEHMENSÜBERSICHT

20.2.2 UMSATZANALYSE

20.2.3 GEOGRAFISCHE PRÄSENZ

20.2.4 PRODUKTPORTFOLIO

20.2.5 JÜNGSTE ENTWICKLUNGEN

20.3 F. HOFFMANN-LA ROCHE AG

20.3.1 UNTERNEHMENSÜBERSICHT

20.3.2 UMSATZANALYSE

20.3.3 GEOGRAFISCHE PRÄSENZ

20.3.4 PRODUKTPORTFOLIO

20.3.5 JÜNGSTE ENTWICKLUNGEN

20.4 BAYER AG

20.4.1 UNTERNEHMENSÜBERSICHT

20.4.2 UMSATZANALYSE

20.4.3 GEOGRAFISCHE PRÄSENZ

20.4.4 PRODUKTPORTFOLIO

20.4.5 JÜNGSTE ENTWICKLUNGEN

20,5 ASTRAZENECA

20.5.1 UNTERNEHMENSÜBERSICHT

20.5.2 UMSATZANALYSE

20.5.3 GEOGRAFISCHE PRÄSENZ

20.5.4 PRODUKTPORTFOLIO

20.5.5 JÜNGSTE ENTWICKLUNGEN

20.6 TEVA PHARMACEUTICAL INDUSTRIES LTD.

20.6.1 UNTERNEHMENSÜBERSICHT

20.6.2 UMSATZANALYSE

20.6.3 GEOGRAFISCHE PRÄSENZ

20.6.4 PRODUKTPORTFOLIO

20.6.5 JÜNGSTE ENTWICKLUNGEN

20.7 NOVARTIS AG

20.7.1 UNTERNEHMENSÜBERSICHT

20.7.2 UMSATZANALYSE

20.7.3 GEOGRAFISCHE PRÄSENZ

20.7.4 PRODUKTPORTFOLIO

20.7.5 JÜNGSTE ENTWICKLUNGEN

20.8 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

20.8.1 UNTERNEHMENSÜBERSICHT

20.8.2 UMSATZANALYSE

20.8.3 GEOGRAFISCHE PRÄSENZ

20.8.4 PRODUKTPORTFOLIO

20.8.5 JÜNGSTE ENTWICKLUNGEN

20.9 GLAXOSMITHKLINE PLC

20.9.1 UNTERNEHMENSÜBERSICHT

20.9.2 UMSATZANALYSE

20.9.3 GEOGRAFISCHE PRÄSENZ

20.9.4 PRODUKTPORTFOLIO

20.9.5 JÜNGSTE ENTWICKLUNGEN

20.1 ZYDUS CADILA

20.10.1 UNTERNEHMENSÜBERSICHT

20.10.2 UMSATZANALYSE

20.10.3 GEOGRAFISCHE PRÄSENZ

20.10.4 PRODUKTPORTFOLIO

20.10.5 JÜNGSTE ENTWICKLUNGEN

20.11 CIPLA INC.

20.11.1 UNTERNEHMENSÜBERSICHT

20.11.2 UMSATZANALYSE

20.11.3 GEOGRAFISCHE PRÄSENZ

20.11.4 PRODUKTPORTFOLIO

20.11.5 JÜNGSTE ENTWICKLUNGEN

20.12 MYLAN NV

20.12.1 FIRMENÜBERSICHT

20.12.2 UMSATZANALYSE

20.12.3 GEOGRAFISCHE PRÄSENZ

20.12.4 PRODUKTPORTFOLIO

20.12.5 JÜNGSTE ENTWICKLUNGEN

20.13 MERCK & CO., INC.

20.13.1 UNTERNEHMENSÜBERSICHT

20.13.2 UMSATZANALYSE

20.13.3 GEOGRAFISCHE PRÄSENZ

20.13.4 PRODUKTPORTFOLIO

20.13.5 JÜNGSTE ENTWICKLUNGEN

20.14 GLENMARK PHARMACEUTICALS LIMITED

20.14.1 UNTERNEHMENSÜBERSICHT

20.14.2 UMSATZANALYSE

20.14.3 GEOGRAFISCHE PRÄSENZ

20.14.4 PRODUKTPORTFOLIO

20.14.5 JÜNGSTE ENTWICKLUNGEN

20.15 PFIZER INC

20.15.1 UNTERNEHMENSÜBERSICHT

20.15.2 UMSATZANALYSE

20.15.3 GEOGRAFISCHE PRÄSENZ

20.15.4 PRODUKTPORTFOLIO

20.15.5 JÜNGSTE ENTWICKLUNGEN

20.16 VECTURA GROUP PLC

20.16.1 UNTERNEHMENSÜBERSICHT

20.16.2 UMSATZANALYSE

20.16.3 GEOGRAFISCHE PRÄSENZ

20.16.4 PRODUKTPORTFOLIO

20.16.5 JÜNGSTE ENTWICKLUNGEN

20.17 SUN PHARMACEUTICAL INDUSTRIES LTD.

20.17.1 UNTERNEHMENSÜBERSICHT

20.17.2 UMSATZANALYSE

20.17.3 GEOGRAFISCHE PRÄSENZ

20.17.4 PRODUKTPORTFOLIO

20.17.5 JÜNGSTE ENTWICKLUNGEN

20.18 AMNEAL PHARMACEUTICALS LLC.

20.18.1 UNTERNEHMENSÜBERSICHT

20.18.2 UMSATZANALYSE

20.18.3 GEOGRAFISCHE PRÄSENZ

20.18.4 PRODUKTPORTFOLIO

20.18.5 JÜNGSTE ENTWICKLUNGEN

20.19 BEXIMCO PHARMACEUTICALS LTD.

20.19.1 UNTERNEHMENSÜBERSICHT

20.19.2 UMSATZANALYSE

20.19.3 GEOGRAFISCHE PRÄSENZ

20.19.4 PRODUKTPORTFOLIO

20.19.5 JÜNGSTE ENTWICKLUNGEN

20.2 MUNDIPHARMA

20.20.1 UNTERNEHMENSÜBERSICHT

20.20.2 UMSATZANALYSE

20.20.3 GEOGRAFISCHE PRÄSENZ

20.20.4 PRODUKTPORTFOLIO

20.20.5 JÜNGSTE ENTWICKLUNGEN

20.21 INOGEN, INC.

20.21.1 UNTERNEHMENSÜBERSICHT

20.21.2 UMSATZANALYSE

20.21.3 GEOGRAFISCHE PRÄSENZ

20.21.4 PRODUKTPORTFOLIO

20.21.5 JÜNGSTE ENTWICKLUNGEN

20.22 HOME SAUERSTOFFUNTERNEHMEN

20.22.1 UNTERNEHMENSÜBERSICHT

20.22.2 UMSATZANALYSE

20.22.3 GEOGRAFISCHE PRÄSENZ

20.22.4 PRODUKTPORTFOLIO

20.22.5 JÜNGSTE ENTWICKLUNGEN

20.23 MEDLINE INDUSTRIES, INC

20.23.1 UNTERNEHMENSÜBERSICHT

20.23.2 UMSATZANALYSE

20.23.3 GEOGRAFISCHE PRÄSENZ

20.23.4 PRODUKTPORTFOLIO

20.23.5 JÜNGSTE ENTWICKLUNGEN

20.24 NOVARTIS AG

20.24.1 UNTERNEHMENSÜBERSICHT

20.24.2 UMSATZANALYSE

20.24.3 GEOGRAFISCHE PRÄSENZ

20.24.4 PRODUKTPORTFOLIO

20.24.5 JÜNGSTE ENTWICKLUNGEN

20.25 ACHÉ LABORATÓRIOS FARMACÊUTICOS SA

20.25.1 UNTERNEHMENSÜBERSICHT

20.25.2 UMSATZANALYSE

20.25.3 GEOGRAFISCHE PRÄSENZ

20.25.4 PRODUKTPORTFOLIO

20.25.5 JÜNGSTE ENTWICKLUNGEN

20.26 HORIZON THERAPEUTICS PLC

20.26.1 UNTERNEHMENSÜBERSICHT

20.26.2 UMSATZANALYSE

20.26.3 GEOGRAFISCHE PRÄSENZ

20.26.4 PRODUKTPORTFOLIO

20.26.5 JÜNGSTE ENTWICKLUNGEN

20.27 DR. REDDY'S LABORATORIES LTD.

20.27.1 UNTERNEHMENSÜBERSICHT

20.27.2 UMSATZANALYSE

20.27.3 GEOGRAFISCHE PRÄSENZ

20.27.4 PRODUKTPORTFOLIO

20.27.5 JÜNGSTE ENTWICKLUNGEN

20.28 ABBOTT

20.28.1 UNTERNEHMENSÜBERSICHT

20.28.2 UMSATZANALYSE

20.28.3 GEOGRAFISCHE PRÄSENZ

20.28.4 PRODUKTPORTFOLIO

20.28.5 JÜNGSTE ENTWICKLUNGEN

20,29 ASTELLAS PHARMA INC.

20.29.1 UNTERNEHMENSÜBERSICHT

20.29.2 UMSATZANALYSE

20.29.3 GEOGRAFISCHE PRÄSENZ

20.29.4 PRODUKTPORTFOLIO

20.29.5 JÜNGSTE ENTWICKLUNGEN

20.3 QUIDEL CORPORATION

20.30.1 UNTERNEHMENSÜBERSICHT

20.30.2 UMSATZANALYSE

20.30.3 GEOGRAFISCHE PRÄSENZ

20.30.4 PRODUKTPORTFOLIO

20.30.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

21 SCHLUSSFOLGERUNG

22 FRAGEBOGEN

23 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.