Global Pulmonary Respiratory Drug Delivery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

68.19 Million

USD

112.85 Million

2025

2033

USD

68.19 Million

USD

112.85 Million

2025

2033

| 2026 –2033 | |

| USD 68.19 Million | |

| USD 112.85 Million | |

| % | |

|

Segmentierung des globalen Marktes für pulmonale/respiratorische Arzneimittelverabreichung nach Produkt (Formulierungstyp und Gerätetyp), Kanistertyp (unbeschichtete und beschichtete Kanister), Anwendung (chronisch obstruktive Lungenerkrankung, Asthma und Mukoviszidose), Vertriebskanal (Apotheken, Krankenhausapotheken und E-Commerce), Endverbraucher (Krankenhäuser, Kliniken und häusliche Pflege) – Branchentrends und Prognose bis 2033

Marktgröße für pulmonale/respiratorische Arzneimittelverabreichung

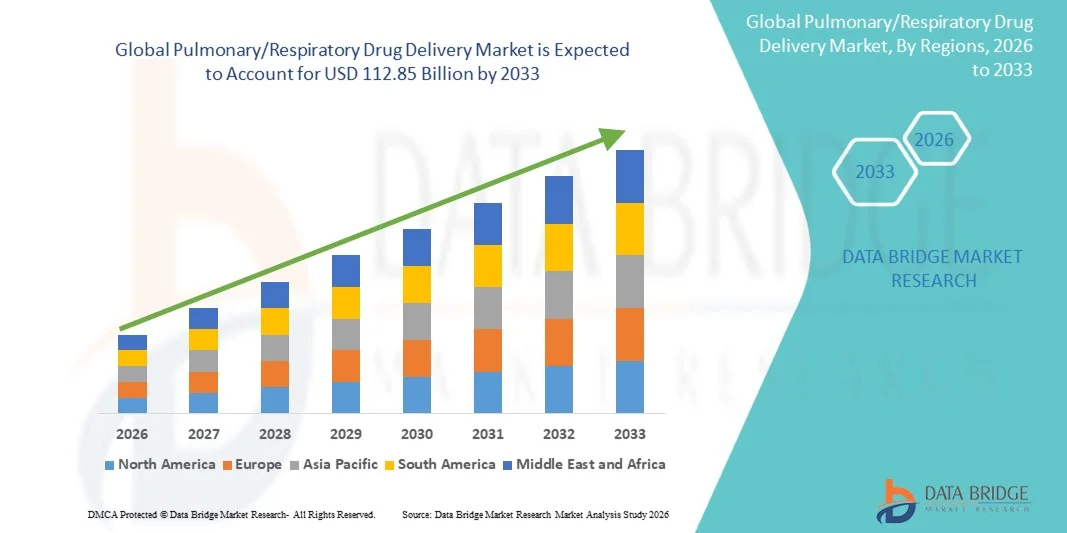

- Der globale Markt für pulmonale/respiratorische Arzneimittelverabreichung wurde im Jahr 2025 auf 68,19 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 112,85 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Atemwegserkrankungen wie Asthma, chronisch obstruktiver Lungenerkrankung (COPD) und Mukoviszidose sowie durch Fortschritte bei der Arzneimittelformulierung und den Verabreichungstechnologien angetrieben.

- Darüber hinaus fördert das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für die Vorteile der gezielten pulmonalen Arzneimittelverabreichung – wie z. B. schneller Wirkungseintritt, verbesserte Bioverfügbarkeit und reduzierte systemische Nebenwirkungen – die Anwendung dieser Lösungen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Produkten zur pulmonalen/respiratorischen Arzneimittelverabreichung und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für die pulmonale/respiratorische Arzneimittelverabreichung

- Der Markt für pulmonale/respiratorische Arzneimittelverabreichung verzeichnet ein signifikantes Wachstum aufgrund der zunehmenden Verbreitung von Atemwegserkrankungen wie Asthma, COPD und anderen chronischen Lungenerkrankungen, was die Nachfrage nach fortschrittlichen Arzneimittelverabreichungslösungen ankurbelt.

- Darüber hinaus beschleunigen technologische Fortschritte bei Inhalatoren, Verneblern und anderen Medikamentenverabreichungsgeräten in Verbindung mit einem wachsenden Bewusstsein für patientenzentrierte Versorgung und Selbstbehandlungen die Marktakzeptanz und fördern das Branchenwachstum.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 43,5 % den Markt für pulmonale/respiratorische Arzneimittelverabreichung. Treiber dieses Wachstums waren eine gut ausgebaute Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie die Präsenz wichtiger Branchenakteure. In den USA verzeichneten Lösungen für die pulmonale/respiratorische Arzneimittelverabreichung ein deutliches Wachstum, insbesondere in Krankenhäusern, Kliniken und der häuslichen Pflege. Unterstützt wurde dieses Wachstum durch Innovationen bei Inhalatoren, Verneblern und fortschrittlichen Medikamentenverabreichungsgeräten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % die am schnellsten wachsende Region im Markt für pulmonale/respiratorische Arzneimittelverabreichung sein. Gründe hierfür sind die zunehmende Verbreitung von Atemwegserkrankungen, steigende Gesundheitsausgaben, wachsende pharmazeutische Forschungsaktivitäten und der verbesserte Zugang von Patienten zu fortschrittlichen Arzneimittelverabreichungstechnologien in Ländern wie China, Indien und Japan.

- Das Segment der einfachen Inhalationskanister dominierte 2025 mit einem Marktanteil von 61 %, was auf ihre Kosteneffizienz, Kompatibilität mit den meisten Inhalationsgeräten und ihren weitverbreiteten Einsatz in etablierten Therapien für Asthma und COPD zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die pulmonale/respiratorische Arzneimittelverabreichung

|

Attribute |

Wichtige Markteinblicke in die pulmonale/respiratorische Arzneimittelverabreichung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für die pulmonale/respiratorische Arzneimittelverabreichung

„ Fortschritte in der Gerätetechnologie und bei Formulierungen “

- Ein wichtiger Trend auf dem globalen Markt für pulmonale/respiratorische Arzneimittelverabreichung ist die kontinuierliche Weiterentwicklung fortschrittlicher Inhalationsgeräte, Vernebler und Trockenpulverinhalatoren, die die Effizienz der Arzneimittelverabreichung und die Patienten-Compliance verbessern.

- Beispielsweise brachte Teva Pharmaceutical im Juni 2024 seinen neuesten DPI (Trockenpulverinhalator) auf den Markt, der die Dosisabgabe in die Lunge optimieren und die Ablagerung im Mund- und Rachenraum reduzieren soll.

- Moderne Geräte werden im Hinblick auf Tragbarkeit, Benutzerfreundlichkeit und Integration mit digitalen Gesundheitslösungen entwickelt, um eine bessere Überwachung der Dosierungstreue zu ermöglichen.

- Jüngste Innovationen konzentrieren sich auf die Minimierung von Nebenwirkungen, die Erhöhung der Ablagerungsrate in der Lunge und die Ermöglichung einer präzisen Dosierung, was insbesondere bei chronischen Atemwegserkrankungen wie Asthma und COPD von entscheidender Bedeutung ist.

- Patienten und Gesundheitsdienstleister setzen zunehmend auf Geräte mit ergonomischem Design, vordosierten Medikamenten und verbesserten Darreichungsformen, wodurch ein patientenfreundlicherer Ansatz in der Atemwegsversorgung entsteht.

- Unternehmen investieren in Kombinationstherapien, die Bronchodilatatoren und Kortikosteroide in einzelnen Geräten integrieren, um die Behandlungseffizienz zu steigern.

- Die laufende Forschung zielt auf die Verabreichung biologischer Arzneimittel durch Inhalation ab, was neue Therapieoptionen für schwere Atemwegserkrankungen eröffnen könnte.

- Angesichts der weltweit zunehmenden Verbreitung von Atemwegserkrankungen verändern diese Geräte- und Formulierungsinnovationen die Behandlungslandschaft und verbessern die Patientenergebnisse.

Marktdynamik der pulmonalen/respiratorischen Arzneimittelverabreichung

Treiber

„Zunehmende Verbreitung von Atemwegserkrankungen“

- Die zunehmende Häufigkeit von Atemwegserkrankungen wie Asthma, chronisch obstruktiver Lungenerkrankung (COPD) und Mukoviszidose ist ein wichtiger Treiber für das Marktwachstum.

- Beispielsweise berichtete die Weltgesundheitsorganisation (WHO) im März 2025 von einem Anstieg der Asthma-Prävalenz bei Erwachsenen in Nordamerika und Europa um 12 % in den letzten fünf Jahren.

- Zunehmende Luftverschmutzung, Urbanisierung und rauchbedingte Lungenschäden tragen zu der wachsenden Zahl von Patienten bei, die Lösungen zur pulmonalen Arzneimittelverabreichung benötigen.

- Gesundheitsdienstleister konzentrieren sich auf die Früherkennung und Erhaltungstherapien, um Krankenhausaufenthalte zu reduzieren und die Lebensqualität von Patienten mit chronischen Atemwegserkrankungen zu verbessern.

- Die Nachfrage nach tragbaren und einfach zu bedienenden Verabreichungsgeräten steigt, insbesondere bei Kindern und älteren Menschen, um die Einhaltung der verordneten Behandlungen zu gewährleisten.

- Regierungen und Gesundheitsbehörden fördern Aufklärungsprogramme und subventionierten Zugang zu Inhalationstherapien, um deren Akzeptanz weiter zu steigern.

- Die Markteinführung von Generika neben Markenprodukten verbessert die Zugänglichkeit und Bezahlbarkeit und unterstützt so die breite Anwendung sowohl in entwickelten als auch in Schwellenländern.

- Insgesamt führt die Kombination aus steigender Krankheitsprävalenz und verbesserter Gesundheitsinfrastruktur zu einer stetigen Nachfrage nach Lösungen für die pulmonale und respiratorische Arzneimittelverabreichung.

Zurückhaltung/Herausforderung

„ Hohe Gerätekosten und regulatorische Hürden “

- Die hohen Kosten fortschrittlicher Inhalationsgeräte und Verabreichungssysteme können deren Akzeptanz einschränken, insbesondere in preissensiblen Regionen und Entwicklungsländern.

- Beispielsweise kosten moderne intelligente Vernebler und Kombinationsinhalatoren oft 30–50 % mehr als herkömmliche Inhalatoren, wodurch sie für Patienten mit geringem Einkommen weniger zugänglich sind.

- Strenge regulatorische Anforderungen für die Zulassung von Medizinprodukten und die klinische Validierung können die Markteinführung verzögern und die Entwicklungskosten erhöhen.

- Unterschiede in den regulatorischen Richtlinien verschiedener Regionen, wie beispielsweise FDA-Zulassungen in den USA im Vergleich zur CE-Kennzeichnung in Europa, führen zu Komplexität für Hersteller, die global expandieren.

- Darüber hinaus sind Patientenschulung und entsprechendes Training erforderlich, um die korrekte Anwendung des Geräts zu gewährleisten, da eine falsche Inhalationstechnik die therapeutische Wirksamkeit erheblich verringern kann.

- Gesundheitsdienstleister und Hersteller müssen in Schulungsprogramme und Sensibilisierungskampagnen investieren, was die Betriebskosten erhöht.

- Die Kombination aus Gerätekosten, regulatorischen Auflagen und Schulungsbedarf für die Anwender kann vorübergehende Hindernisse für eine schnellere Markteinführung darstellen.

- Die Bewältigung dieser Herausforderungen erfordert kontinuierliche Innovation, Kostenoptimierung und harmonisierte regulatorische Rahmenbedingungen, um langfristiges Marktwachstum zu sichern.

Marktumfang für pulmonale/respiratorische Arzneimittelverabreichung

Der Markt ist segmentiert nach Produkt, Kanistertyp, Anwendung, Vertriebskanal und Endverbraucher.

• Nebenprodukt

Basierend auf dem Produkt ist der Markt für pulmonale/respiratorische Arzneimittelverabreichung in Formulierungs- und Geräteart unterteilt. Das Segment der Formulierungsarten dominierte 2025 mit einem Marktanteil von 52 %, getrieben durch die hohe Nachfrage nach Dosierinhalatoren, Trockenpulverinhalatoren und Verneblungslösungen, die eine präzise Arzneimittelabgabe gewährleisten. Formulierungen mit verbesserter Bioverfügbarkeit, optimierter Lungendeposition und reduzierten systemischen Nebenwirkungen werden in der klinischen Praxis bevorzugt. Pharmaunternehmen investieren zunehmend in Kombinationstherapien, wie z. B. Kortikosteroid-Bronchodilatator-Kombinationen, um die Patientenadhärenz zu verbessern. Das Segment profitiert von etablierten Zulassungen und der breiten Verfügbarkeit in Krankenhäusern und im Einzelhandel. Formulierungen ermöglichen eine standardisierte Dosierung, einfache Lagerung und Kompatibilität mit verschiedenen Applikationsgeräten. Führende Hersteller konzentrieren sich auf den Ausbau von Generika- und Markenprodukten, um sowohl entwickelte als auch aufstrebende Märkte zu bedienen. Die klinische Präferenz für Formulierungen, die Anwendungsfehler minimieren, unterstützt dieses Segment zusätzlich. Kontinuierliche Innovationen bei Hilfsstoffen und Trägersystemen verbessern die Arzneimittelstabilität und -haltbarkeit. Patientenorientierte Designs, wie z. B. atemzuggesteuerte Inhalatoren, tragen zusätzlich zur Marktakzeptanz bei. Schulungsinitiativen für Patienten zur korrekten Inhalationstechnik stärken die Marktführerschaft dieses Segments. Auch die Zunahme chronischer Atemwegserkrankungen und die wachsende Zahl älterer Menschen unterstreichen die Bedeutung dieses Segments. Insgesamt behauptet sich diese Darreichungsform aufgrund ihrer breiten klinischen Akzeptanz und der guten Skalierbarkeit in der Produktion.

Das Segment der Medizinprodukte wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, da Gesundheitsdienstleister und Patienten zunehmend tragbare, benutzerfreundliche und technologisch fortschrittliche Verabreichungssysteme bevorzugen. Geräte wie tragbare Vernebler, intelligente Inhalatoren und digitale Adhärenzüberwachungssysteme gewinnen an Bedeutung. Steigende Nachfrage im Bereich der häuslichen Pflege und ein wachsendes Bewusstsein für die korrekte Anwendung der Geräte fördern dieses Wachstum. Hersteller entwickeln ergonomische, leichte und energieeffiziente Geräte für eine bessere Patienten-Compliance. Die Integration von Dosiszählern und Adhärenz-Tracking wird zum Standard. Die Akzeptanz ist in Schwellenländern aufgrund staatlicher Initiativen und Verbesserungen der Gesundheitsinfrastruktur besonders hoch. Geräteinnovationen, die Inhalationsfehler reduzieren und die Lungendeposition verbessern, optimieren die klinischen Ergebnisse. Das Segment profitiert von Telemedizin-Trends, die eine Fernüberwachung der Inhalationsmuster von Patienten ermöglichen. Krankenhäuser und Kliniken beschaffen vermehrt fortschrittliche Geräte, um chronische Atemwegserkrankungen effizient zu behandeln. Verbesserte Tragbarkeit und die Möglichkeit der gleichzeitigen Nutzung durch mehrere Patienten steigern die Akzeptanz zusätzlich. Der wachsende Bedarf an personalisierter Therapie und Krankheitsmanagement trägt zu einem nachhaltigen Wachstum bei.

• Nach Kanistertyp

Basierend auf dem Behältertyp ist der Markt in unbeschichtete und beschichtete Behälter unterteilt. Das Segment der unbeschichteten Behälter dominierte 2025 mit einem Marktanteil von 61 %. Gründe hierfür sind ihre Kosteneffizienz, die Kompatibilität mit den meisten Inhalationsgeräten und die weitverbreitete Anwendung in etablierten Therapien für Asthma und COPD. Krankenhäuser und Apotheken bevorzugen unbeschichtete Behälter aufgrund ihrer Standardisierung und bewährten Zuverlässigkeit. Das Segment profitiert von umfangreichen Produktionskapazitäten und der Kenntnis der regulatorischen Rahmenbedingungen, was eine schnelle Skalierung ermöglicht. Patienten profitieren von vertrauten Dosierungstechniken und einer einfacheren Handhabung der Geräte. Unbeschichtete Behälter sind weltweit, sowohl in Industrie- als auch in Schwellenländern, weit verbreitet. Pharmaunternehmen priorisieren unbeschichtete Behälter für Generika und Markenpräparate aufgrund der geringeren Produktionskosten. Die führende Position des Segments wird durch die Präferenz von Ärzten für eine vorhersehbare Wirkung und eine stabile Wirkstofffreisetzung gestärkt. Einfache Verpackung und Lagerung erhöhen den Patientenkomfort. Aufklärungskampagnen betonen die korrekte Vorbereitung und Handhabung unbeschichteter Behälter und fördern so deren Akzeptanz. Das Segment profitiert zudem von einer stabilen Nachfrage im Rahmen von Krankenhausbeschaffungsverträgen und staatlichen Programmen. Insgesamt dominieren weiterhin einfache Kanister aufgrund ihrer Verfügbarkeit, Kosteneffizienz und des hohen klinischen Vertrauens.

Das Segment der beschichteten Inhalationskanister wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die verbesserte Stabilität der Arzneimittel, die verlängerte Haltbarkeit und die geringere Anhaftung von Arzneimittelpartikeln an den Kanisterwänden. Beschichtete Kanister werden bevorzugt für Spezialformulierungen und hochwertige Biologika eingesetzt. Der zunehmende Fokus auf präzise Dosierung und Formulierungsoptimierung trägt zur Akzeptanz bei. Das Wachstum ist besonders in einkommensstarken Märkten mit weit verbreiteten, fortschrittlichen Therapien zu beobachten. Das Segment profitiert von der zunehmenden Verwendung in Kombinationstherapien und neuen Inhalationsprodukten. Zulassungen und firmeneigene Beschichtungen verbessern die Produktdifferenzierung. Patienten profitieren von einer gleichmäßigen Dosierung und weniger Produktverlusten. Hersteller investieren in Beschichtungstechnologien, um die Geräteleistung und die Behandlungsergebnisse zu verbessern. Der Ausbau von E-Commerce-Kanälen und die Direktlieferung an Patienten treiben das Marktwachstum zusätzlich an. Die zunehmende Verwendung beschichteter Kanister entspricht dem Trend zu personalisierter Therapie und verbesserter Behandlungseffektivität.

• Auf Antrag

Basierend auf der Anwendung ist der Markt in chronisch obstruktive Lungenerkrankung (COPD), Asthma und Mukoviszidose unterteilt. Das COPD-Segment dominierte 2025 mit einem Marktanteil von 44 %, bedingt durch die weltweit steigende Prävalenz von COPD, insbesondere in der alternden Bevölkerung und in Regionen mit hohen Raucherquoten. COPD-Patienten benötigen tägliche Erhaltungstherapien, Langzeitinhalationsmedikamente und Kombinationslösungen zur Medikamentenverabreichung, was die Gesamtnachfrage erhöht. Gesundheitsdienstleister priorisieren Lösungen zur Medikamentenverabreichung, die die Therapietreue gewährleisten, Exazerbationen minimieren und die Lungenfunktion optimieren. Technologische Fortschritte bei der Entwicklung von Inhalatoren und Verneblern haben das Krankheitsmanagement verbessert. Staatliche Gesundheitsprogramme zur COPD-Versorgung und Erstattungsprogramme für Krankenhäuser unterstützen die Marktführerschaft dieses Segments zusätzlich. Aufklärungskampagnen zur Früherkennung und zur korrekten Therapietreue erhöhen die Nutzung von Produkten zur pulmonalen Medikamentenverabreichung. Der chronische Charakter der Erkrankung sichert eine stabile und wiederkehrende Nachfrage. Klinische Studien für neue Therapien stärken das Segment ebenfalls. Krankenhäuser, Kliniken und Einrichtungen der häuslichen Pflege setzen auf Langzeitbehandlungspläne. Die wachsende Zahl älterer Menschen und die zunehmende Umweltverschmutzung sind entscheidende Faktoren. COPD-Managementprogramme mit Schwerpunkt auf Selbstmedikation und häuslicher Pflege stärken die Marktführerschaft in diesem Segment.

Das Asthma-Segment wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Prävalenz von Asthma bei Kindern und Erwachsenen, die zunehmende Umweltverschmutzung und Aufklärungsprogramme. Patientenorientierte Geräte und benutzerfreundliche Inhalatoren verbessern die Therapietreue und fördern die Akzeptanz. Schulen und Kinderarztpraxen integrieren Schulungsinitiativen zur Inhalatoranwendung. Die Einführung von Kombinationstherapien zur besseren Symptomkontrolle treibt das Wachstum zusätzlich an. Die rasche Urbanisierung und Industrialisierung tragen zu einer höheren Asthma-Inzidenz bei, insbesondere in Schwellenländern. Telemedizinische Programme und Heimüberwachungsprogramme unterstützen die verstärkte Nutzung. Innovative Gerätetypen und Darreichungsformen verbessern die Patienten-Compliance. Die Marktexpansion wird zusätzlich durch E-Commerce und Apotheken unterstützt. Pharmazeutische Investitionen in die Entwicklung von Asthmatherapien stärken das Segment. Verbesserte Verabreichungstechnologien gewährleisten bessere Behandlungsergebnisse und eine höhere Patientenzufriedenheit.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Einzelhandelsapotheken, Krankenhausapotheken und E-Commerce unterteilt. Das Segment der Einzelhandelsapotheken dominierte 2025 mit einem Marktanteil von 47 %, da Apotheken weiterhin die wichtigste Anlaufstelle für Therapien bei chronischen Atemwegserkrankungen darstellen. Einzelhandelsapotheken bieten eine flächendeckende Versorgung und einen bequemen Zugang für Patienten. Das Segment profitiert von etablierten pharmazeutischen Lieferketten, Kostenerstattungen durch die Krankenkassen und Kundenbindungsprogrammen. Ärzte verweisen Patienten häufig für regelmäßige Rezeptwiederholungen an Einzelhandelsapotheken. Werbekampagnen, die Beratung durch Apotheker und die Patientenberatung fördern die Therapietreue. Das Segment bietet sowohl Marken- als auch Generika-Präparate an. Die gute Erreichbarkeit von Einzelhandelsapotheken in städtischen und stadtnahen Gebieten stärkt die Marktführerschaft zusätzlich. Das Vertrauen der Verbraucher in die Expertise der Apotheker ist der Hauptgrund für die Beliebtheit dieser Apotheken. Die Marktdurchdringung in Schwellenländern wächst dank der Apothekennetzwerke.

Der E-Commerce-Sektor wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Online-Verkäufe von Arzneimitteln, die zunehmende Nutzung digitaler Gesundheitsdienste und der Komfort der Lieferung nach Hause. Patienten bevorzugen Online-Käufe für chronische Therapien, Nachfüll-Abonnements und aufgrund des Datenschutzes. COVID-19 hat die Nutzung von Online-Apotheken und Hauslieferdiensten beschleunigt. Der Sektor profitiert von Direktmarketing-Strategien, digitalen Tools zur Therapietreue und sicheren Online-Zahlungsplattformen. Die E-Commerce-Penetration ist in entwickelten Ländern am höchsten, wächst aber auch in Schwellenländern rasant.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken und häusliche Pflege unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 53 %, getrieben durch die Einführung fortschrittlicher Lungentherapien, Programme zum Management chronischer Erkrankungen und krankenhausbasierte Überwachung. Krankenhäuser beschaffen eine breite Palette von Geräten und Arzneimitteln für die stationäre und ambulante Versorgung. Die Integration in elektronische Patientenakten und Patientenüberwachungssysteme gewährleistet die Therapietreue. Klinische Studien und Forschungsprogramme stärken die Beschaffungsaktivitäten der Krankenhäuser zusätzlich. Krankenhäuser profitieren von Großeinkäufen und langfristigen Lieferverträgen. Städtische Krankenhäuser in Regionen mit hoher Krankheitsprävalenz decken den Großteil der Nachfrage ab. Das Segment wird durch Krankenversicherungen und staatliche Gesundheitsprogramme unterstützt.

Das Segment der häuslichen Pflege wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung von Fernbehandlung, Telemedizinprogrammen und die steigende Selbstverabreichung von Therapien. Tragbare Vernebler und Inhalatoren ermöglichen die Behandlung chronischer Atemwegserkrankungen zu Hause. Die alternde Bevölkerung, die Prävalenz chronischer Erkrankungen und der Wunsch der Patienten nach häuslicher Pflege treiben das Wachstum an. Der Ausbau häuslicher Gesundheitsdienste, digitale Lösungen zur Verbesserung der Therapietreue und Initiativen zur Patientenaufklärung fördern die Marktakzeptanz zusätzlich. Die Therapie zu Hause reduziert Krankenhausaufenthalte und die gesamten Behandlungskosten.

Regionale Analyse des Marktes für pulmonale/respiratorische Arzneimittelverabreichung

- Nordamerika dominierte den Markt für pulmonale/respiratorische Arzneimittelverabreichung mit dem größten Umsatzanteil von 43,5 % im Jahr 2025.

- Angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, hohe Ausgaben für Forschung und Entwicklung sowie die Präsenz wichtiger Branchenakteure

- Der Markt für Lösungen zur pulmonalen/respiratorischen Arzneimittelverabreichung verzeichnete ein deutliches Wachstum, insbesondere in Krankenhäusern, Kliniken und der häuslichen Pflege, unterstützt durch Innovationen bei Inhalatoren, Verneblern und fortschrittlichen Medikamentenverabreichungsgeräten.

Einblick in den US-Markt für pulmonale/atemwegsbezogene Arzneimittelverabreichung

Der US-amerikanische Markt für pulmonale/respiratorische Arzneimittelverabreichung wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die zunehmende Nutzung innovativer Inhalationstherapien und tragbarer Arzneimittelverabreichungssysteme. Die steigende Prävalenz von Atemwegserkrankungen wie Asthma, COPD und Mukoviszidose sowie das wachsende Bewusstsein für Lösungen zur Verbesserung der Patientenadhärenz treiben das Marktwachstum an. Die Integration digitaler Überwachungstechnologien und intelligenter Inhalatoren verbessert die Behandlungseffizienz und die Patientenergebnisse zusätzlich.

Einblick in den europäischen Markt für pulmonale/respiratorische Arzneimittelverabreichung

Der europäische Markt für pulmonale/respiratorische Arzneimittelverabreichungssysteme wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Atemwegserkrankungen, steigende Gesundheitsausgaben und strenge regulatorische Vorgaben für fortschrittliche Arzneimittelverabreichungssysteme. Das Wachstum ist in Krankenhäusern, Kliniken und im Bereich der häuslichen Pflege zu beobachten, wobei neue Produkteinführungen und Innovationen die Marktentwicklung fördern.

Einblick in den britischen Markt für pulmonale/atemwegsbezogene Arzneimittelverabreichung

Der britische Markt für pulmonale/respiratorische Arzneimittelverabreichungssysteme wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Atemwegsgesundheit und die zunehmende Nutzung moderner Inhalationsgeräte. Krankenhäuser, Kliniken und ambulante Pflegedienste setzen vermehrt Vernebler, Inhalatoren und tragbare Verabreichungssysteme ein, um die Behandlungsergebnisse für Patienten zu verbessern.

Einblick in den deutschen Markt für pulmonale/atemwegsbezogene Arzneimittelverabreichung

Der deutsche Markt für pulmonale/respiratorische Arzneimittelverabreichungssysteme dürfte aufgrund der steigenden Nachfrage nach technologisch fortschrittlichen, energieeffizienten und benutzerfreundlichen Lösungen stetig wachsen. Die zunehmende Verbreitung chronischer Atemwegserkrankungen, gepaart mit einer gut ausgebauten Gesundheitsinfrastruktur und staatlicher Förderung, trägt zur verstärkten Anwendung in Krankenhäusern und der häuslichen Pflege bei.

Einblick in den Markt für pulmonale/respiratorische Arzneimittelverabreichung im asiatisch-pazifischen Raum

Der Markt für pulmonale/respiratorische Arzneimittelverabreichungssysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Prävalenz von Atemwegserkrankungen, zunehmende Gesundheitsausgaben und der verbesserte Zugang zu innovativen Verabreichungssystemen. Länder wie China, Indien und Japan verzeichnen eine deutliche Verbreitung von Inhalatoren, Verneblern und tragbaren Überwachungssystemen, unterstützt durch staatliche Initiativen und lokale Produktionskapazitäten.

Einblick in den japanischen Markt für pulmonale/atemwegsbezogene Arzneimittelverabreichung

Der japanische Markt für pulmonale/respiratorische Arzneimittelverabreichung verzeichnet ein rasantes Wachstum aufgrund der hohen Prävalenz von Atemwegserkrankungen, der alternden Bevölkerung und der steigenden Nachfrage nach komfortablen und effizienten Verabreichungslösungen. Krankenhäuser und ambulante Pflegedienste setzen zunehmend auf fortschrittliche Inhalationstherapien und vernetzte Geräte, um die Patientenüberwachung und -adhärenz zu verbessern.

Einblick in den chinesischen Markt für pulmonale/respiratorische Arzneimittelverabreichung

Der chinesische Markt für pulmonale/respiratorische Arzneimittelverabreichungssysteme wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasche Urbanisierung, die wachsende Mittelschicht und die hohe Akzeptanz moderner Gesundheitstechnologien. Die zunehmende Verbreitung von Atemwegserkrankungen und der verbesserte Zugang zu innovativen Arzneimittelverabreichungssystemen in Krankenhäusern, Kliniken und der häuslichen Pflege sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil der pulmonalen/respiratorischen Arzneimittelverabreichung

Die Branche der pulmonalen/respiratorischen Arzneimittelverabreichung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GlaxoSmithKline (UK)

- AstraZeneca (UK)

- Teva Pharmaceutical Industries (Israel)

- Sumitomo Pharma (Japan)

- Sanofi (Frankreich)

- Novartis (Schweiz)

- Boehringer Ingelheim (Deutschland)

- Cipla (Indien)

- Johnson & Johnson (USA)

- AbbVie (USA)

- Chiesi Farmaceutici (Italien)

- Medtronic (USA)

- ResMed (Australien)

- United Therapeutics (USA)

- Handok (Südkorea)

- Amneal Pharmaceuticals (USA)

- Hikma Pharmaceuticals (Jordanien)

- Perrigo Company (USA)

- Neopharm (Israel)

Neueste Entwicklungen auf dem globalen Markt für pulmonale/respiratorische Arzneimittelverabreichung

- Im Juni 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Ohtuvayre, ein Inhalationspräparat von Verona Pharma, zur Behandlung der chronisch-obstruktiven Lungenerkrankung (COPD). Diese nicht-steroidale Inhalationstherapie verbessert nachweislich die Lungenfunktion bei Patienten mit mittelschwerer bis schwerer COPD und stellt damit einen bedeutenden Fortschritt in den Behandlungsmöglichkeiten dar.

- Im Juli 2025 gab Merck & Co. die Übernahme von Verona Pharma für rund 10 Milliarden US-Dollar bekannt und integrierte damit Veronas inhalative COPD-Therapie in das kardiopulmonale Portfolio von Merck. Dieser Schritt erweiterte Mercks Präsenz im Bereich der pulmonalen Arzneimittelverabreichung und stärkte die Pipeline für Atemwegstherapien.

- Im April 2025 erhielt Dupixent (Dupilumab) von Regeneron/Sanofi die FDA-Zulassung als erste Biologika-Therapie für Patienten mit unkontrollierter COPD und hoher Eosinophilenzahl. Diese Zulassung führte einen neuartigen Wirkmechanismus ein, der darauf abzielt, die Entzündung der Atemwege über die Wirkung herkömmlicher Inhalatoren hinaus zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.