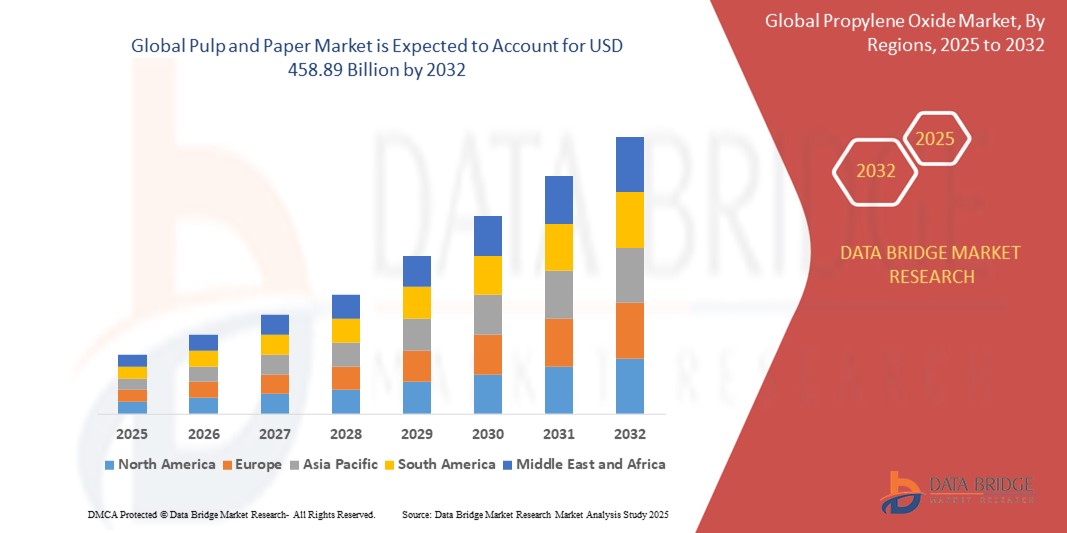

Global Pulp And Paper Market

Marktgröße in Milliarden USD

CAGR :

%

USD

423.78 Billion

USD

458.89 Billion

2024

2032

USD

423.78 Billion

USD

458.89 Billion

2024

2032

| 2025 –2032 | |

| USD 423.78 Billion | |

| USD 458.89 Billion | |

| % | |

|

Globale Marktsegmentierung für Zellstoff und Papier, Kategorie (Verpackung und Verpackung, Malen und Schreiben, Hygiene, Zeitungspapier und andere), Endverbraucher (Körperpflege und Kosmetik, Lebensmittel und Getränke, Gesundheitswesen, Konsumgüter, Bildung und Schreibwaren und andere) – Branchentrends und Prognose bis 2032

Zellstoff- und Papiermarktgröße

Zellstoff- und Papiermarktgröße

- Der globale Zellstoff- und Papiermarkt wurde im Jahr 2024 auf 423,78 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 458,89 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 1,00 % wachsen, vor allem getrieben durch nachhaltige Verpackungsinnovationen.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach recycelbaren Verpackungsmaterialien, zunehmende Vorschriften zur Verwendung von Kunststoffen und technologische Fortschritte in der Papierproduktion und Zellstoffverarbeitung vorangetrieben.

Zellstoff- und Papiermarktanalyse

- Zellstoff und Papierprodukte sind wichtige Rohstoffe für eine Vielzahl von Branchen, darunter Verpackung, Hygiene, Druck und Verlagswesen. Diese Materialien werden auch zunehmend für nachhaltige Verpackungslösungen eingesetzt, da die Welt zunehmend von Einwegkunststoffen abweicht.

- Die Nachfrage nach Zellstoff und Papier wird maßgeblich durch das Wachstum des E-Commerce getrieben, das den Bedarf an Wellpappeverpackungen und Karton ankurbelt, sowie durch Nachhaltigkeitstrends, die biologisch abbaubare und recycelbare Alternativen fördern.

- Der asiatisch-pazifische Raum ist die dominierende Region für Zellstoff- und Papierproduktion und -verbrauch, angeführt von Ländern wie China, Indien und Indonesien. Die rasante Industrialisierung, eine wachsende Mittelschicht und die steigende Nachfrage nach Konsumgütern tragen zu einem starken Marktwachstum in dieser Region bei.

- So erweiterte beispielsweise Nine Dragons Paper (Holdings) Limited, einer der größten Papierhersteller Chinas, im Jahr 2024 seine Produktionskapazität mit neuen Werken in Südostasien, um die regionale und globale Nachfrage nach Verpackungsmaterialien zu decken.

- Weltweit durchläuft die Zellstoff- und Papierindustrie einen Wandel, der von den Prinzipien der Kreislaufwirtschaft vorangetrieben wird. Führende Unternehmen setzen dabei auf sauberere Produktionstechniken, nutzen Agrarrückstände und investieren in nachhaltige Forstwirtschaft, um die Umweltbelastung zu reduzieren.

Berichtsumfang und Marktsegmentierung für Zellstoff und Papier

|

Eigenschaften |

Wichtige Markteinblicke in die Zellstoff- und Papierindustrie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Trends auf dem Zellstoff- und Papiermarkt

„Umstellung auf nachhaltige und umweltfreundliche Verpackungslösungen“

- Ein herausragender Trend auf dem globalen Zellstoff- und Papiermarkt ist die beschleunigte Verlagerung hin zu nachhaltigen und umweltfreundlichen Verpackungslösungen, die durch Umweltbedenken und den regulatorischen Druck zur Reduzierung von Plastikmüll vorangetrieben wird.

- Hersteller investieren zunehmend in biologisch abbaubare, kompostierbare und recycelbare Alternativen auf Papierbasis, um der Nachfrage der Verbraucher nach umweltfreundlichen Produkten gerecht zu werden und sich an den globalen Nachhaltigkeitszielen auszurichten.

- So brachte die Mondi Group im Jahr 2024 eine vollständig recycelbare Verpackungslinie auf Papierbasis für Trockennahrung und E-Commerce-Anwendungen auf den Markt, die Kunststofffolien ersetzt und gleichzeitig Haltbarkeit und Barriereeigenschaften beibehält.

- Der Trend umfasst Innovationen wie beschichtetes Papier mit wasserbasierten Barrieren, recycelbare Wellpappe für verderbliche Waren und flexible Papierverpackungen für schnelldrehende Konsumgüter (FMCG).

- Dieser Wandel reduziert nicht nur die Umweltbelastung, sondern schafft auch neue Wachstumschancen für Papierhersteller, die sich an ein Kreislaufwirtschaftsmodell anpassen und die Landschaft der Verpackungsindustrie weltweit verändern.

Dynamik des Zellstoff- und Papiermarktes

Treiber

„Technologische Fortschritte in der Zellstoff- und Papierherstellung“

- Kontinuierliche Innovationen in der Zellstoff- und Papierverarbeitungstechnologie steigern die Produktionseffizienz deutlich, senken den Energieverbrauch und verbessern die Qualität der Papierprodukte

- Automatisierung und Digitalisierung, einschließlich der Integration von KI, IoT und Datenanalyse, werden von Zellstoff- und Papierherstellern in großem Umfang eingesetzt, um die Betriebsleistung zu optimieren und Ausfallzeiten zu reduzieren.

- Fortschrittliche Bleichtechniken und chemische Rückgewinnungssysteme ermöglichen es den Herstellern, die Umweltbelastung zu minimieren und gleichzeitig eine hohe Qualität der Produkte aufrechtzuerhalten.

- Moderne Papierherstellungsmaschinen und intelligente Steuerungssysteme ermöglichen es Unternehmen, Geschwindigkeit, Präzision und individuelle Anpassung zu verbessern und so das Anwendungsspektrum von Papierprodukten zu erweitern.

- Diese technologischen Entwicklungen helfen Unternehmen auch dabei, strenge Umweltstandards einzuhalten, indem sie Emissionen, Abwässer und Wasserverbrauch reduzieren.

Zum Beispiel,

- Im Juli 2023 brachte Valmet eine neue Generation intelligenter Papiermaschinen mit integrierten KI-basierten Überwachungs- und vorausschauenden Wartungssystemen auf den Markt, um die Produktionsleistung zu steigern und die Betriebskosten zu senken.

- Im Januar 2024 gab Andritz eine Zusammenarbeit mit Metsä Fibre bekannt, um modernste Zellstoffproduktionstechnologie für die neue Bioproduktfabrik Kemi in Finnland zu liefern. Diese soll hochergiebigen Zellstoff mit minimalem ökologischen Fußabdruck produzieren.

- Die zunehmende Einführung solcher Innovationen stärkt nicht nur die Produktionskapazitäten, sondern ermöglicht es der Zellstoff- und Papierindustrie auch, den sich entwickelnden Anforderungen an Nachhaltigkeit und Leistung gerecht zu werden und so das Marktwachstum voranzutreiben.

Gelegenheit

„Fortschritt in der Augenheilkunde durch KI-Integration“

- Der globale Wandel hin zu ökologischer Nachhaltigkeit eröffnet bedeutende Möglichkeiten für innovative Zellstoffverarbeitungstechnologien und fortschrittliche Fasermaterialien, die den Energieverbrauch, den Wasserverbrauch und die Abhängigkeit von Chemikalien im Herstellungsprozess reduzieren.

- Unternehmen untersuchen die Verwendung von Nichtholzfasern wie landwirtschaftlichen Rückständen (z. B. Weizenstroh, Bagasse, Hanf) und Recyclingpapier, um hochwertigen Zellstoff herzustellen und gleichzeitig den ökologischen Fußabdruck zu verringern.

- Durchbrüche in der enzymbasierten Zellstoffherstellung, in geschlossenen Bleichsystemen und in der wasserlosen Papierproduktion revolutionieren die traditionelle Papierherstellung und ermöglichen sauberere Produktionsprozesse

Zum Beispiel,

- Im November 2023 ging Stora Enso eine Partnerschaft mit Pulpex Limited ein, um eine neue Art von faserbasierter Flasche aus Holzzellstoff zu entwickeln, die eine biologisch abbaubare Alternative zu Kunststoffbehältern in Körperpflege- und Getränkeverpackungen bietet.

- Im Januar 2024 gab UPM Biofore seine Investition in eine Bioraffinerie der nächsten Generation in Deutschland bekannt. Ziel ist die Produktion von Biochemikalien auf Holzbasis und die Verbesserung der Nachhaltigkeit der Herstellung faserbasierter Produkte.

- Diese Innovationen unterstützen nicht nur die Ziele zur Reduzierung des CO2-Ausstoßes, sondern eröffnen auch neue Einnahmequellen in den Bereichen hochwertige Körperpflegeverpackungen und Lebensmitteldienstleistungen, wo die Nachfrage nach erneuerbaren Materialien schnell wächst.

- Der Ausbau von Initiativen zur Kreislaufwirtschaft und die wachsende Beliebtheit kohlenstoffneutraler Produktionslinien fördern Investitionen in fortschrittliche Zellstoff- und Papiertechnologien weiter und machen diesen Bereich zu einem wichtigen Wachstumsfeld für Marktteilnehmer.

Einschränkung/Herausforderung

„Umweltbedenken und Vorschriften im Zusammenhang mit der Abholzung“

- Während sich die Zellstoff- und Papierindustrie in Richtung Nachhaltigkeit bewegt, bleiben die Probleme im Zusammenhang mit Abholzung, Verlust der Artenvielfalt und hohem Wasser- und Energieverbrauch große Herausforderungen, insbesondere in Regionen, die von traditionellen Holzrohstoffen abhängig sind.

- Der ökologische Fußabdruck der Industrie, einschließlich Treibhausgasemissionen, Abwassereinleitung und Landnutzungsänderungen, hat Kritik von Umweltgruppen hervorgerufen und zu verstärkter behördlicher Kontrolle geführt.

- Strengere globale und regionale Vorschriften für nachhaltige Forstwirtschaft und Umweltschutz setzen Hersteller unter Druck, umweltfreundlichere Betriebsabläufe einzuführen, was oft mit hohen Vorlaufkosten verbunden ist.

Zum Beispiel,

- Im September 2023 äußerte Greenpeace International Bedenken hinsichtlich der großflächigen Abholzung von Wäldern im Zusammenhang mit der Zellstoffproduktion in Teilen Südostasiens und veranlasste globale Marken, ihre Lieferketten und Beschaffungsrichtlinien zu überprüfen.

- Im Dezember 2024 hat die Europäische Union ein Gesetz erlassen, das auf das Verbot von Produkten abzielt, die mit der Abholzung von Wäldern in Verbindung stehen, darunter bestimmte Zellstoff- und Papierprodukte. Dies erhöht die Compliance-Anforderungen und stellt potenzielle Handelshemmnisse für Exporteure dar.

- Folglich drohen Unternehmen, die sich nicht an diese sich entwickelnden Umwelt- und Rechtsstandards anpassen, Reputationsrisiken, Handelsbeschränkungen oder Marktanteilsverlusten, insbesondere in nachhaltigkeitsorientierten Regionen wie Europa und Nordamerika.

- Dieser regulatorische und ökologische Druck stellt eine wesentliche Einschränkung für den Zellstoff- und Papiermarkt dar, insbesondere für Akteure, denen das Kapital oder die Technologie zur Modernisierung ihrer Betriebe fehlt.

Zellstoff- und Papiermarktumfang

Der Markt ist nach Anwendung und Produkttyp segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Anwendung |

|

|

Nach Produkttyp |

|

Regionale Analyse des Zellstoff- und Papiermarktes

„Asien-Pazifik ist die dominierende Region im Zellstoff- und Papiermarkt“

- Der asiatisch-pazifische Raum dominiert den Zellstoff- und Papiermarkt. Dies ist auf die schnelle Industrialisierung, eine wachsende Mittelschicht und die hohe Nachfrage der Region nach papierbasierten Produkten in den Bereichen Verpackung, Druck und Hygiene zurückzuführen.

- China hält einen bedeutenden Marktanteil, unterstützt durch seine große Zellstoff- und Papierproduktionskapazität, seinen robusten Fertigungssektor und die steigende Nachfrage nach nachhaltigen Verpackungslösungen.

- Auch der indische Markt verzeichnet aufgrund zunehmender E-Commerce- Aktivitäten, zunehmender Urbanisierung und eines wachsenden Bewusstseins für ökologische Nachhaltigkeit ein starkes Wachstum. Steigende verfügbare Einkommen und veränderte Konsumgewohnheiten treiben zudem die Nachfrage nach papierbasierten Produkten an.

- Investitionen in neue Papierfabriken, verbesserte Fertigungstechnologien und der Trend zum Recycling stärken den Markt im asiatisch-pazifischen Raum

- Darüber hinaus treibt die zunehmende Verwendung umweltfreundlicher Verpackungen, darunter recycelbare Wellpappkartons und biologisch abbaubare Verpackungsmaterialien, das Wachstum weiter voran, insbesondere in Märkten wie Japan, Südkorea und Südostasien.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Zellstoff- und Papiermarkt verzeichnet, angetrieben durch die schnelle Urbanisierung, die steigende Nachfrage nach nachhaltigen Verpackungen und eine wachsende Mittelschicht mit steigendem Konsum von papierbasierten Produkten.

- Länder wie China, Indien und Indonesien entwickeln sich aufgrund ihres wachsenden E-Commerce-Sektors, steigender verfügbarer Einkommen und eines gestiegenen Bewusstseins für umweltfreundliche Verpackungsoptionen zu Schlüsselmärkten.

- China, der weltweit größte Produzent und Verbraucher von Papier, dominiert weiterhin den Markt und investiert erheblich in fortschrittliche Papierherstellungstechnologien und Recyclinginitiativen, um die Nachfrage nach nachhaltigen und kostengünstigen Verpackungslösungen zu decken.

- Indien verzeichnet mit seiner wachsenden Bevölkerung und dem schnell wachsenden Fertigungssektor ebenfalls einen starken Anstieg der Nachfrage nach Papierprodukten, insbesondere im Verpackungs- und Hygienebereich. Der verstärkte Fokus der Regierung auf Abfallmanagement und Nachhaltigkeitsinitiativen stärkt den Zellstoff- und Papiermarkt in der Region zusätzlich.

- In Südostasien und Japan wird ein deutliches Wachstum erwartet, angetrieben durch Investitionen in nachhaltige Forstwirtschaft, die steigende Nachfrage nach recycelbaren Papierverpackungen und den Aufstieg der Kreislaufwirtschaft. Die etablierte Infrastruktur der Region und die Einführung umweltfreundlicher Praktiken unterstützen die starke Marktentwicklung.

Marktanteil von Zellstoff und Papier

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Amcor plc (Australien)

- Cascades Inc. (Kanada)

- Packaging Corporation of America (USA)

- DS Smith (Großbritannien)

- Fedrigoni SPA (Italien)

- Atlantic Packaging (Kanada)

- Internationales Papier (USA)

- Smurfit Kappa (Irland)

- Svenska Cellulosa Aktiebolaget SCA (Schweden)

- Mondi (Großbritannien)

- Nippon Paper Industries Co., Ltd. (Japan)

- Stora Enso (Finnland/Schweden)

- METSÄ GROUP (Finnland)

- Georgia-Pazifik (USA)

- Oji Holdings Corporation (Japan)

- Mayr-Melnhof Karton AG (Österreich)

- UPM (Finnland)

- Rengo Co., Ltd. (Japan)

- WestRock Company (USA)

- Sonoco Products Company (USA)

Neueste Entwicklungen auf dem globalen Zellstoff- und Papiermarkt

- Im August 2023 schloss Atlas Holdings die Übernahme der Zellstoff-, Zeitungs- und Telefonbuchpapierfabrik in Thunder Bay, Ontario, ab, die zuvor Resolute FP Canada Inc. gehörte. Diese Übernahme stellt einen wichtigen Meilenstein für Atlas dar, da die Fabrik in Thunder Bay nun zu den führenden Zellstoff- und Papierunternehmen gehört. Die Anlage, die nun unter der Leitung von Thunder Bay Pulp and Paper Inc. betrieben wird, setzt ihre Tradition als vertrauenswürdiger Arbeitgeber und zuverlässiger Branchenakteur in der Region fort.

- Im Januar 2022 kündigte Stora Enso eine Investition von 40,67 Millionen US-Dollar zur Erweiterung seiner Produktionsanlage für Zellstoff im schwedischen Skutskär an. Diese Initiative zielt darauf ab, die Kosteneffizienz zu verbessern und den CO2-Fußabdruck des Standorts deutlich zu reduzieren – im Einklang mit den Nachhaltigkeitszielen des Unternehmens. Die modernisierte Anlage wird Zellstoff für Gesundheitsanwendungen produzieren, darunter Babypflege, Inkontinenzprodukte für Erwachsene und Damenhygieneprodukte. Diese Investition unterstreicht Stora Ensos Engagement für erneuerbare und umweltfreundliche Lösungen.

- Im August 2021 schloss die Smurfit Kappa Group eine Vereinbarung zur Übernahme des Containerboard-Geschäfts der Burgo Group ab. Die Akquisition umfasst das Werk Verzuolo, eine hochmoderne Anlage mit einer Kapazität von 600 Kilotonnen recyceltem Containerboard. Das Werk liegt strategisch günstig in Norditalien und trägt zur Produktionsoptimierung von Smurfit Kappa bei und stärkt die Fähigkeit, Kunden in Südeuropa und angrenzenden Märkten zu bedienen. Dieser Schritt steht im Einklang mit dem Engagement des Unternehmens für Nachhaltigkeit und operative Exzellenz.

- Im Juni 2021 kündigte die Mondi Group eine bedeutende Investition zur Modernisierung ihrer Papierfabrik im finnischen Kuopio an. Ziel dieser Initiative ist es, die Kapazität des Werks um 55 Kilotonnen pro Jahr zu steigern und so der wachsenden Marktnachfrage gerecht zu werden. Der Schwerpunkt der Investition liegt auf der Modernisierung wichtiger Bereiche wie der Faserlinie, des Holzlagers, der Papiermaschinen und der Eindampfanlagen. Diese Verbesserungen sollen die Betriebseffizienz und die Umweltverträglichkeit verbessern und stehen im Einklang mit Mondis Nachhaltigkeitsengagement.

- Im Juni 2021 gab Stora Enso Pläne bekannt, Millionen von Dollar in seine Zellstoffverarbeitungsanlagen in Anjala-Ingerois und Nymölla zu investieren. Diese strategische Initiative zielt darauf ab, die Wettbewerbsfähigkeit des Marktes zu stärken und die Produktionskapazität für Nadelholzzellstoff auf 245 Kilotonnen pro Jahr zu steigern. Der Schwerpunkt der Investition liegt auf der Modernisierung des Betriebs und der Verbesserung der Umweltleistung, im Einklang mit Stora Ensos Engagement für Nachhaltigkeit und Innovation. Diese Modernisierungen sollen die Position des Unternehmens in der globalen Zellstoff- und Papierindustrie stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN ZELLSTOFF- UND PAPIERMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN GRÖSSE DES ZELLSTOFF- UND PAPIERMARKTES

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.10 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN UND EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER ZELLSTOFF- UND PAPIERMARKT: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 IMPORT-EXPORT-SZENARIO

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 Regulierungsumfang

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE NORMEN

5.8.3 SICHERHEITSSTANDARDS

5.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6. Preisindexanalyse

7. ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

8. LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 Logistikkostenszenario

8.3 Bedeutung der Logistikdienstleister

9. KLIMAWANDEL-SZENARIO

9.1 UMWELTBEDENKEN

9.2 Reaktion der Industrie

9.3 DIE ROLLE DER REGIERUNG

9.4 ANALYSTENEMPFEHLUNGEN

10. GLOBALER MARKT FÜR ZELLSTOFF UND PAPIER, NACH FASERQUELLE, 2022-2031, (MILLIONEN USD) (KILO-TONNEN)

10.1 ÜBERSICHT

10.2 Altfasern

10.3 Frischfaser

10.4 ANDERE FASERN

11. GLOBALER MARKT FÜR ZELLSTOFF UND PAPIER, NACH ZELLSTOFFART, 2022-2031, (MILLIONEN USD)

11.1 ÜBERBLICK

11.2 NEUCHEMIKALIEN

11.3 JUNGFRAUEN-MECHANIK

11.4 RECYCELT

12. GLOBALER MARKT FÜR ZELLSTOFF UND PAPIER, NACH VERARBEITUNGSCHEMIKALIEN, 2022-2031, (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 SCHLICHTMITTEL

12.2.1 Nassende/Intern

12.2.1.1. ALKYLBERNSTEINSÄUREANHYDRID (ASA)

12.2.1.2. ALKYLKETEN-DIMER (AKD)

12.2.1.3. Kolophonium

12.2.2 OBERFLÄCHE

12.2.2.1. STYROL-MALEINSÄUREANHYDRID (SMA)

12.2.2.2. STYROL-ACRYL-EMULSION (SAE)

12.2.2.3. ETHYLENACRYLSÄURE (EAA)

12.2.2.4. MODIFIZIERTE STÄRKEN

12.2.2.5. POLYURETHAN (PU)

12.2.2.6. SONSTIGES

12.3 BINDEMITTEL

12.4 FARBEN

12.4.1 Säurefarbstoffe

12.4.2 BASISCHE FARBSTOFFE

12.4.3 DIREKTFARBEN

12.4.4 DISPERSIONSFARBSTOFFE

12.4.5 Natürliche Farbstoffe

12.5 STÄRKUNGSMITTEL

12.5.1 POLYACRYLAMID (PAM)

12.5.2 STÄRKE

12.5.3 Chitosan

12.5.4 ANDERE POLYMERE

12.6 BIOZIDE

12.6.1 GLUTARALDEHYD

12.6.2 Methylenbisthiocyanat (MBT)

12.6.3 BROM-2-NITROPROPAN-1,3-DIOL/BRONOPOL

12.6.4 DAZOMET

12.6.5 SONSTIGES

12.7 BLEICHMITTEL

12.7.1 NATRIUMDITHIONIT

12.7.2 CHLORDIOXID

12.7.3 WASSERSTOFFPEROXID

12.7.4 SONSTIGES

12.8 EINZAHLUNGSKONTROLLE

12.9 Optische Aufheller (OBA)

12.9.1 DISULFONIERTE OPTISCHE AUFHELLUNGSMITTEL

12.9.2 TETRASULFONIERTE

12.9.3 HEXASULFONIERT

12.10 ANTISCHAUMMITTEL/ENTSCHÄUMER

12.10.1 ALKOHOL

12.10.2 Unlösliche Öle

12.10.3 STEARATE

12.10.4 POLYDIMETHYLSILOXANE

12.10.5 GLYKOLE

12.10.6 SONSTIGES

12.11 FÜLLSTOFFE

12.12 SONSTIGES

13. GLOBALER MARKT FÜR ZELLSTOFF UND PAPIER, NACH ANWENDUNG, 2022-2031, (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 Pappe

13.2.1 BEHÄLTERPLATTE

13.2.2 KARTON

13.2.3 WELLPAPPE

13.2.4 SONSTIGES

13.3 Geschenkpapier

13.4 Verpackungspapier

13.5 DRUCKPAPIER

13.6 SCHREIBPAPIER

13.7 SPEZIALPAPIER

13.8 Hygiene- und Haushaltstücher

13.9 ZEITUNGSPAPIER

13.10 SONSTIGES

14. GLOBALER ZELLSTOFF- UND PAPIERMARKT NACH ENDNUTZUNGSINDUSTRIE, 2022–2031 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 KONSUMGÜTER

14.3 VERPACKUNG

14.4 GESUNDHEITSWESEN

14.5 AUTOMOBIL

14.6 BAU UND KONSTRUKTION

14.7 CHEMIKALIEN

14.8 INDUSTRIE

14.9 LEBENSMITTEL UND GETRÄNKE

14.10 SONSTIGES

15. GLOBALER MARKT FÜR ZELLSTOFF UND PAPIER, NACH GEOGRAFIE, 2022-2031, (MILLIONEN USD) (KILOTONEN)

15.1 GLOBALER ZELLSTOFF- UND PAPIERMARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.2 NORDAMERIKA

15.2.1 USA

15.2.2 KANADA

15.2.3 MEXIKO

15.3 EUROPA

15.3.1 DEUTSCHLAND

15.3.2 Vereinigtes Königreich

15.3.3 ITALIEN

15.3.4 FRANKREICH

15.3.5 SPANIEN

15.3.6 RUSSLAND

15.3.7 SCHWEIZ

15.3.8 TÜRKEI

15.3.9 BELGIEN

15.3.10 NIEDERLANDE

15.3.11 LUXEMBURG

15.3.12 RESTLICHES EUROPA

15.4 ASIEN-PAZIFIK

15.4.1 JAPAN

15.4.2 CHINA

15.4.3 SÜDKOREA

15.4.4 INDIEN

15.4.5 SINGAPUR

15.4.6 THAILAND

15.4.7 INDONESIEN

15.4.8 MALAYSIA

15.4.9 PHILIPPINEN

15.4.10 AUSTRALIEN & NEUSEELAND

15.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

15.5 SÜDAMERIKA

15.5.1 BRASILIEN

15.5.2 ARGENTINIEN

15.5.3 RESTLICHES SÜDAMERIKA

15.6 NAHER OSTEN UND AFRIKA

15.6.1 SÜDAFRIKA

15.6.2 ÄGYPTEN

15.6.3 SAUDI-ARABIEN

15.6.4 VEREINIGTE ARABISCHE EMIRATE

15.6.5 ISRAEL

15.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

16. GLOBALER ZELLSTOFF- UND PAPIERMARKT, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

16.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

16.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

16.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

16.5 FUSIONEN UND ÜBERNAHMEN

16.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

16.7 ERWEITERUNGEN

16.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

17. SWOT- UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

18. GLOBALER ZELLSTOFF- UND PAPIERMARKT – FIRMENPROFILE

18.1 INTERNATIONALES PAPIER

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 Umsatzanalyse

18.1.3 PRODUKTPORTFOLIO

18.1.4 NEUESTE UPDATES

18.2 KCWW

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 Umsatzanalyse

18.2.3 PRODUKTPORTFOLIO

18.2.4 NEUESTE UPDATES

18.3 WESTROCK COMPANY

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 Umsatzanalyse

18.3.3 PRODUKTPORTFOLIO

18.3.4 NEUESTE UPDATES

18.4 SMURFIT KAPPA

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 Umsatzanalyse

18.4.3 PRODUKTPORTFOLIO

18.4.4 NEUESTE UPDATES

18.5 MONDI

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 Umsatzanalyse

18.5.3 PRODUKTPORTFOLIO

18.5.4 NEUESTE UPDATES

18.6 OJI HOLDINGS CORPORATION

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 Umsatzanalyse

18.6.3 PRODUKTPORTFOLIO

18.6.4 NEUESTE UPDATES

18,7 UPM

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 Umsatzanalyse

18.7.3 PRODUKTPORTFOLIO

18.7.4 NEUESTE UPDATES

18.8 STORA ENSO

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 Umsatzanalyse

18.8.3 PRODUKTPORTFOLIO

18.8.4 NEUESTE UPDATES

18,9 SVENSKA CELLULOSA AKTIEBOLAGET SCA

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 Umsatzanalyse

18.9.3 PRODUKTPORTFOLIO

18.9.4 NEUESTE UPDATES

18.10 SAPPI

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 Umsatzanalyse

18.10.3 PRODUKTPORTFOLIO

18.10.4 NEUESTE UPDATES

18.11 DS SMITH

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 Umsatzanalyse

18.11.3 PRODUKTPORTFOLIO

18.11.4 NEUESTE UPDATES

18.12 NIPPON PAPER INDUSTRIES CO., LTD.

18.12.1 UNTERNEHMENSÜBERSICHT

18.12.2 Umsatzanalyse

18.12.3 PRODUKTPORTFOLIO

18.12.4 NEUESTE UPDATES

18.13 DOMTAR CORPORATION

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 Umsatzanalyse

18.13.3 PRODUKTPORTFOLIO

18.13.4 NEUESTE UPDATES

18.14 NINE DRAGONS PAPER (HOLDINGS) LIMITED

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 Umsatzanalyse

18.14.3 PRODUKTPORTFOLIO

18.14.4 NEUESTE UPDATES

18.15 RENGO CO., LTD.

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 Umsatzanalyse

18.15.3 PRODUKTPORTFOLIO

18.15.4 NEUESTE UPDATES

18.16 MARUBENI PULP & PAPER CO., LTD.

18.16.1 UNTERNEHMENSÜBERSICHT

18.16.2 Umsatzanalyse

18.16.3 PRODUKTPORTFOLIO

18.16.4 NEUESTE UPDATES

18.17 SONOCO PRODUCTS COMPANY

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 Umsatzanalyse

18.17.3 PRODUKTPORTFOLIO

18.17.4 NEUESTE UPDATES

18.18 PACKAGING CORPORATION OF AMERICA

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 Umsatzanalyse

18.18.3 PRODUKTPORTFOLIO

18.18.4 NEUESTE UPDATES

18.19 SHANDONG CHENMING PAPER HOLDINGS LTD.

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 Umsatzanalyse

18.19.3 PRODUKTPORTFOLIO

18.19.4 NEUESTE UPDATES

18.20 GEORGIA-PACIFIC CORPORATION

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 Umsatzanalyse

18.20.3 PRODUKTPORTFOLIO

18.20.4 NEUESTE UPDATES

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

19. ZUGEHÖRIGE BERICHTE

20. FRAGEBOGEN

21. SCHLUSSFOLGERUNG

22. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.