Global Q Pcr And D Pcr Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.67 Billion

USD

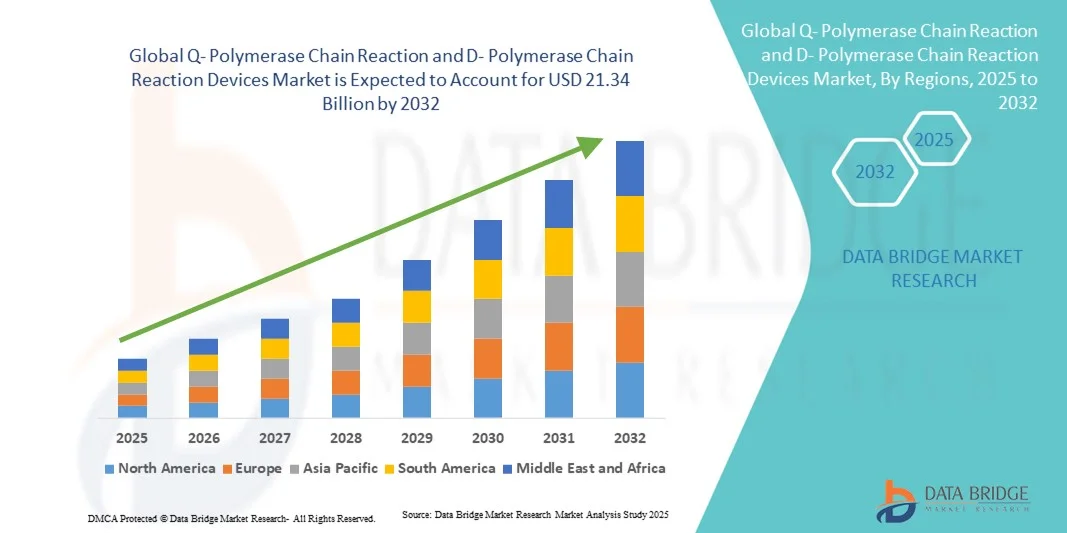

21.34 Billion

2024

2032

USD

10.67 Billion

USD

21.34 Billion

2024

2032

| 2025 –2032 | |

| USD 10.67 Billion | |

| USD 21.34 Billion | |

| % | |

|

Globale Marktsegmentierung für Geräte zur Q-Polymerase-Kettenreaktion und D-Polymerase-Kettenreaktion nach Technologie (quantitative PCR und digitale PCR), Produkten und Dienstleistungen (Reagenzien, Verbrauchsmaterialien, Instrumente und Software), Anwendung (klinische Anwendungen, Forschung, Forensik und andere), Endbenutzer (Krankenhäuser, Diagnosezentren, Forschungslabore, akademische Institute, Pharma- und Biotechnologieunternehmen , klinische Forschungsorganisationen und forensische Labore) – Branchentrends und Prognose bis 2032

Marktgröße für Q-Polymerase-Kettenreaktionsgeräte und D-Polymerase-Kettenreaktionsgeräte

- Der globale Markt für Geräte zur Q-Polymerase-Kettenreaktion und D-Polymerase-Kettenreaktion hatte im Jahr 2024 einen Wert von 10,67 Milliarden US-Dollar und wird bis 2032 voraussichtlich 21,34 Milliarden US-Dollar erreichen , bei einer CAGR von 9,05 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher molekularer Diagnostik und technologischer Innovationen bei qPCR- und dPCR-Geräten vorangetrieben, was zu genaueren, schnelleren und durchsatzstärkeren Tests in Forschung, Klinik und Industrie führt.

- Darüber hinaus führt die steigende Nachfrage nach präziser und sensitiver Nukleinsäurequantifizierung sowie der Bedarf an schneller Pathogenerkennung und genetischer Analyse dazu, dass qPCR- und dPCR-Geräte zu unverzichtbaren Werkzeugen in Diagnostik- und Forschungslaboren werden. Diese konvergierenden Faktoren beschleunigen die Verbreitung von qPCR- und dPCR-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte

- Geräte zur Q-Polymerase-Kettenreaktion (PCR) und D-Polymerase-Kettenreaktion (PCR) sind unverzichtbare Werkzeuge der modernen Molekulardiagnostik und ermöglichen die schnelle und präzise Erkennung von genetischem Material für eine Vielzahl von Anwendungen in klinischen, Forschungs- und Industrielaboren. Ihre Fähigkeit, präzise Ergebnisse mit hohem Durchsatz zu liefern, hat sie in Bereichen wie der Infektionsdiagnostik, der Onkologie und der genetischen Forschung unverzichtbar gemacht.

- Die steigende Nachfrage nach Q- und D-PCR-Geräten ist vor allem auf die zunehmende Verbreitung von Infektionskrankheiten, die zunehmende Nutzung molekulardiagnostischer Technologien und die zunehmende Bedeutung der Präzisionsmedizin zurückzuführen. Labore und Forschungszentren setzen zunehmend auf diese Geräte, um die Testeffizienz zu steigern, die Durchlaufzeiten zu verkürzen und die allgemeine Diagnosegenauigkeit zu verbessern.

- Nordamerika dominierte den Markt für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte mit dem größten Umsatzanteil von 41,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz molekulardiagnostischer Technologien und die Präsenz wichtiger Marktteilnehmer in den USA. Die Region verzeichnete ein erhebliches Wachstum bei der Installation von Q-PCR- und D-PCR-Geräten in Krankenhäusern, Diagnoselabors und Forschungszentren, angetrieben durch zunehmende staatliche Initiativen und Investitionen in die Genomforschung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte sein und eine jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind steigende staatliche Investitionen in die Gesundheitsinfrastruktur, der Ausbau von Labornetzwerken, ein wachsendes Bewusstsein für molekulare Diagnostik und die zunehmende Verbreitung von Infektionskrankheiten in Ländern wie China und Indien.

- Das Segment der quantitativen PCR dominierte den Markt für Geräte zur Q-Polymerase-Kettenreaktion und D-Polymerase-Kettenreaktion mit dem größten Marktanteil von 62 % im Jahr 2024, was auf die weit verbreitete Verwendung in der klinischen Diagnostik, Forschung und Hochdurchsatz-Testanwendungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte

Verbesserter Komfort und schnelle Diagnose

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte ist die zunehmende Integration automatisierter Arbeitsabläufe und Hochdurchsatzkapazitäten. Diese Fortschritte steigern die Effizienz, Präzision und Zuverlässigkeit von Laboren in Diagnose- und Forschungsanwendungen erheblich.

- Moderne Q-PCR- und D-PCR-Systeme ermöglichen beispielsweise die gleichzeitige Verarbeitung mehrerer Proben, was die Durchlaufzeiten verkürzt und die Gesamtproduktivität in klinischen und Forschungslaboren verbessert. Ebenso ermöglichen neue digitale Droplet-PCR-Plattformen eine präzise Quantifizierung von Nukleinsäuren und ermöglichen so eine genauere genetische Analyse und den Nachweis von Krankheitserregern.

- Die Integration fortschrittlicher Thermocycler, Multiplexing-Funktionen und automatisierter Probenvorbereitung ermöglicht es Laboren, Testverfahren zu optimieren und gleichzeitig manuelle Fehler zu minimieren. Dies erhöht nicht nur den Durchsatz, sondern verbessert auch die Reproduzierbarkeit experimenteller Ergebnisse.

- Die hohe Sensitivität und Spezifität von Q- und D-PCR-Geräten ermöglicht die Früherkennung von Infektionskrankheiten, die Überwachung der Genexpression und die Identifizierung seltener genetischer Mutationen und unterstützt so kritische Entscheidungen in der klinischen Diagnostik und personalisierten Medizin.

- Verbesserte Benutzeroberflächen und Softwarelösungen ermöglichen jetzt die Echtzeitüberwachung von Amplifikationskurven, die automatisierte Datenanalyse und die digitale Aufzeichnung, was ein besseres Labormanagement und eine schnellere Ergebnisberichterstattung ermöglicht.

- Diese technologischen Verbesserungen verändern die Erwartungen an die Molekulardiagnostik grundlegend und ermutigen Labore, fortschrittliche Q- und D-PCR-Systeme einzusetzen, die Geschwindigkeit, Genauigkeit und Benutzerfreundlichkeit vereinen.

- Die Nachfrage nach Q- und D-PCR-Geräten steigt in Krankenhäusern, Diagnosezentren und Forschungslaboren weltweit rasant an, da die Institutionen bei genetischen und molekularen Tests zunehmend Wert auf Präzision, Durchsatz und Effizienz legen.

Marktdynamik für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage nach schneller und genauer Diagnostik

- Die zunehmende Verbreitung von Infektionskrankheiten, genetischen Störungen und die steigende Nachfrage nach Präzisionsmedizin sind ein wichtiger Treiber für die verstärkte Nutzung von Geräten zur Q-Polymerase-Kettenreaktion (Q-PCR) und D-Polymerase-Kettenreaktion (D-PCR).

- So kündigte Thermo Fisher Scientific im April 2024 die Einführung eines fortschrittlichen Q-PCR-Systems an, das den Durchsatz und die Genauigkeit in der klinischen Diagnostik und in Forschungslaboren verbessern soll. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Q-PCR- und D-PCR-Gerätebranche im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister und Forschungseinrichtungen schnelle, zuverlässige und reproduzierbare Ergebnisse anstreben, bieten Q-PCR- und D-PCR-Geräte erweiterte Funktionen wie Multiplexing, Echtzeitüberwachung und digitale Aufzeichnung und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen PCR-Methoden dar.

- Darüber hinaus treibt die zunehmende Bedeutung der Früherkennung von Krankheiten, der personalisierten Medizin und der Genomforschung die Integration von Q-PCR- und D-PCR-Geräten in Krankenhauslabore, Diagnosezentren und Forschungseinrichtungen weltweit voran.

- Der Komfort von Hochdurchsatztests, automatisierten Arbeitsabläufen und präziser Nukleinsäurequantifizierung sind Schlüsselfaktoren für die Einführung dieser Geräte sowohl im klinischen als auch im Forschungsbereich. Der Trend zu automatisierten Laborlösungen und benutzerfreundlichen Schnittstellen trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Anfangskosten und technischem Fachwissen

- Die Einführung von Q-PCR- und D-PCR-Geräten wird oft durch die relativ hohen Anschaffungskosten behindert, die für kleine Labore, Forschungsinstitute und Gesundheitseinrichtungen in Entwicklungsländern unerschwinglich sein können. Diese Geräte, insbesondere High-End-Systeme mit erweiterten Multiplexing-Funktionen oder digitaler PCR-Funktionalität, erfordern eine erhebliche finanzielle Investition, die sich für Institutionen mit begrenztem Budget möglicherweise nicht sofort rechtfertigt.

- Darüber hinaus erfordert der Betrieb von Q-PCR- und D-PCR-Systemen spezielles technisches Fachwissen. Laborpersonal muss in der Handhabung komplexer Arbeitsabläufe, der Einhaltung von Kalibrierungsstandards und der genauen Interpretation quantitativer Daten geschult werden. Dies kann die Betriebskosten erhöhen und den Zugang zu diesen Technologien für gut ausgestattete Institutionen einschränken.

- Die Integration fortschrittlicher Funktionen wie Hochdurchsatzautomatisierung, Echtzeiterkennung und digitale Tröpfchen-PCR erhöht die Komplexität zusätzlich, was kleinere Labore abschrecken und die Einführung trotz der klaren Vorteile von Präzision und Geschwindigkeit verlangsamen kann.

- Während der technologische Fortschritt die Geräteschnittstellen und die Automatisierung von Arbeitsabläufen schrittweise vereinfacht, beeinflusst die wahrgenommene Komplexität weiterhin die Kaufentscheidungen, insbesondere bei Institutionen ohne erfahrenes Personal in der Molekularbiologie.

- Um diese Herausforderungen zu bewältigen, müssen sich die Hersteller auf die Entwicklung kostengünstiger und benutzerfreundlicher Geräte konzentrieren, umfassende Schulungsprogramme anbieten und Kundensupport- und Servicepakete anbieten, um das Vertrauen potenzieller Benutzer zu stärken.

- Die Überwindung der Kostenbarrieren und der technischen Komplexität wird entscheidend sein, um die Marktdurchdringung zu erweitern und sicherzustellen, dass Q-PCR- und D-PCR-Technologien einem breiteren Spektrum von klinischen, Forschungs- und Diagnoselaboren weltweit zugänglich sind.

Marktumfang für Q-Polymerase-Kettenreaktionsgeräte und D-Polymerase-Kettenreaktionsgeräte

Der Markt ist nach Technologie, Produkten und Dienstleistungen, Anwendung und Endbenutzer segmentiert

- Nach Technologie

Technologisch ist der Markt für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte in quantitative PCR (qPCR) und digitale PCR (dPCR) unterteilt. Das qPCR-Segment hatte im Jahr 2024 mit 62 % den größten Marktanteil, was auf seine weit verbreitete Verwendung in der klinischen Diagnostik, Forschung und Hochdurchsatz-Testanwendungen zurückzuführen ist. Seine bewährte Zuverlässigkeit, Reproduzierbarkeit und schnelle Reaktionszeit für die Erkennung von Krankheitserregern, die Genexpressionsanalyse und die molekulare Diagnostik machen es zu einer bevorzugten Wahl für Labore weltweit. Die wachsende Nachfrage nach Krankheitsüberwachung, Tests auf Infektionskrankheiten und Präzisionsmedizin verstärkt weiterhin die Einführung von qPCR. qPCR-Plattformen profitieren von der umfassenden Kompatibilität mit bestehenden Laborabläufen und Reagenzien, was eine breite Nutzung unterstützt. Darüber hinaus bevorzugen Krankenhäuser und Diagnosezentren qPCR aufgrund seiner robusten Validierung, regulatorischen Akzeptanz und Skalierbarkeit. Das Segment verzeichnet auch in Schwellenländern eine starke Akzeptanz, angetrieben durch steigende Investitionen in die Gesundheitsinfrastruktur. Darüber hinaus stärken technologische Verbesserungen wie Multiplexing und automatisierungsfähige Formate seine Dominanz weiter.

Das dPCR-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,5 % verzeichnen, was auf die höhere Sensitivität und die Fähigkeit zur absoluten Nukleinsäurequantifizierung zurückzuführen ist. Die digitale PCR ermöglicht die präzise Erkennung von Zielmolekülen mit geringer Häufigkeit, seltenen Mutationen und Kopienzahlvariationen und ist daher in der Onkologie, der Flüssigbiopsie und der Infektionsforschung von entscheidender Bedeutung. Aufgrund der höheren Genauigkeit im Vergleich zur herkömmlichen qPCR wird sie in Klinik und Forschung zunehmend eingesetzt. Benutzerfreundliche Instrumente, kompakte Designs und das zunehmende Bewusstsein für ihre Vorteile unterstützen ihr schnelles Wachstum. dPCR gewinnt auch in der Genomik und personalisierten Medizin an Bedeutung und beschleunigt die Integration in moderne Labore. Darüber hinaus erweitern Hersteller ihr Angebot um automatisierte Arbeitsabläufe und Hochdurchsatzkapazitäten, um der steigenden Nachfrage gerecht zu werden.

- Nach Produkten und Dienstleistungen

Der Markt ist nach Produkten und Dienstleistungen in Reagenzien, Verbrauchsmaterialien, Instrumente und Software unterteilt. Das Instrumentensegment dominierte den Markt mit einem Marktanteil von 48 % im Jahr 2024, angetrieben durch die Nachfrage nach robusten Hochdurchsatz-qPCR- und dPCR-Plattformen. Forschungs- und klinische Labore benötigen zuverlässige Instrumente mit Multiplexing, Automatisierungsintegration und hoher Empfindlichkeit. Kontinuierliche Innovationen der wichtigsten Akteure zur Verbesserung von Genauigkeit, Durchsatz und Benutzerfreundlichkeit stärken die Marktführerschaft des Instrumentensegments. Die breite Akzeptanz in der klinischen Diagnostik, der pharmazeutischen Forschung und in akademischen Studien unterstützt wiederkehrende Verkäufe und Upgrades. Instrumente profitieren zudem von einem hohen Markennamen und etablierten Supportleistungen der Anbieter. Darüber hinaus stärkt der steigende Bedarf an kompakten und mobilen PCR-Systemen in dezentralen Testszenarien das Segment weiter. Insgesamt bleibt das Instrumentensegment das Rückgrat des Marktes für qPCR-/dPCR-Geräte.

Das Segment Reagenzien und Verbrauchsmaterialien wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12 % verzeichnen, getrieben durch die wiederkehrende Verwendung in Routinetests, in der Forschung und in molekularbiologischen Experimenten. Der Anstieg von Tests auf Infektionskrankheiten, in der Krebsforschung und in der genetischen Analyse erhöht die Nachfrage nach PCR-Kits, Reagenzien und Verbrauchsmaterialien. Innovationen bei vorgemischten Reagenzien, gefriergetrockneten Kits und universellen Testformaten verbessern die Zugänglichkeit und Effizienz. Steigende Testvolumina in Schwellenländern, gepaart mit einem wachsenden Bewusstsein für hochwertige Verbrauchsmaterialien, beschleunigen das Wachstum zusätzlich. Die Integration in automatisierte Arbeitsabläufe erhöht die Nachfrage nach kompatiblen Verbrauchsmaterialien. Darüber hinaus erweitern Partnerschaften zwischen Reagenzienherstellern und Instrumentenanbietern das Produkt-Ökosystem und schaffen neue Einnahmequellen. Die zunehmende Akzeptanz von Multiplex- und hochempfindlichen Assays unterstützt das schnelle Wachstum des Segments zusätzlich.

- Nach Anwendung

Auf Basis der Anwendung ist der Markt in klinische Anwendungen, Forschung, Forensik und Sonstiges segmentiert. Das Segment klinische Anwendungen dominierte den Markt mit einem Anteil von 57 % im Jahr 2024, getrieben von seiner entscheidenden Rolle bei der Erkennung von Krankheitserregern, dem Screening genetischer Störungen und der Krankheitsüberwachung. Krankenhäuser und Diagnosezentren verlassen sich auf qPCR und dPCR, um genaue und schnelle Ergebnisse zur Unterstützung der Patientenversorgung zu erzielen. Die Akzeptanz wird durch günstige Erstattungsrichtlinien, die behördliche Akzeptanz und den wachsenden Bedarf an frühzeitiger Krankheitserkennung weiter gestärkt. Das Segment profitiert von der zunehmenden Laborautomatisierung und Integration in die Arbeitsabläufe des Gesundheitswesens. Eine hohe Akzeptanz findet sich in der Testung von Infektionskrankheiten, der Onkologie und der Pränataldiagnostik. Die weltweit zunehmende Verbreitung chronischer und infektiöser Krankheiten stützt die Nachfrage ebenfalls. Klinische Labore investieren weiterhin in fortschrittliche PCR-Plattformen und sichern sich so eine anhaltende Marktdominanz.

Das Forschungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 13 % verzeichnen, angetrieben durch zunehmende Genomstudien, die Entdeckung von Biomarkern und die Entwicklung von Medikamenten. Akademische und private Forschungslabore investieren zunehmend in hochempfindliche qPCR- und dPCR-Plattformen. Das Wachstum des Segments wird durch Fortschritte in der personalisierten Medizin, Innovationen in der Molekularbiologie und erhöhte staatliche Förderung der biowissenschaftlichen Forschung unterstützt. Die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen und Pharmaunternehmen beschleunigt die Einführung zusätzlich. Dank ihrer hohen Durchsatzleistung und Automatisierungskompatibilität eignen sich diese Plattformen ideal für komplexe Experimente. Schwellenländer integrieren PCR-basierte Forschungslösungen schnell und treiben das Wachstum voran. Darüber hinaus erweitern technologische Innovationen im Multiplexing und der digitalen Quantifizierung die Forschungsanwendungen.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren, Forschungslabore, akademische Institute, Pharma- und Biotechnologieunternehmen, klinische Forschungsorganisationen und forensische Labore segmentiert. Das Krankenhaussegment dominierte 2024 mit einem Anteil von 50 %, was auf die zunehmende Integration der Molekulardiagnostik in die routinemäßige Patientenversorgung und klinische Arbeitsabläufe zurückzuführen ist. Krankenhäuser nutzen qPCR- und dPCR-Geräte in großem Umfang zur schnellen und genauen Erkennung von Infektionskrankheiten, für genetische Tests und für Initiativen zur Präzisionsmedizin. Die Akzeptanz wird zusätzlich durch den Bedarf an Hochdurchsatztests, die Einhaltung gesetzlicher Vorschriften und verbesserte Möglichkeiten zur Patientenverwaltung unterstützt. Darüber hinaus profitieren Krankenhäuser von automatisierten und benutzerfreundlichen PCR-Plattformen, die die betriebliche Komplexität reduzieren, die Durchlaufzeiten verkürzen und zuverlässige Diagnoseergebnisse gewährleisten. Wachsende Investitionen in fortschrittliche Laborinfrastruktur sowie die steigende Prävalenz chronischer und infektiöser Krankheiten stärken die führende Marktposition dieses Segments.

Das Segment Forschungslabore und akademische Institute wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,5 % verzeichnen, angetrieben durch die wachsende Bandbreite der Genom-, Proteom- und Biomarkerforschung. Akademische und private Forschungslabore setzen zunehmend hochempfindliche qPCR- und dPCR-Plattformen ein, um komplexe molekulare Studien, die Arzneimittelentwicklungsforschung und groß angelegte experimentelle Arbeitsabläufe zu unterstützen. Staatliche Förderung, Forschungsstipendien und Kooperationen zwischen Hochschulen und Pharmaunternehmen beschleunigen die Implementierung fortschrittlicher PCR-Technologien. Die Nachfrage wird zudem durch den wachsenden Trend zur personalisierten Medizin, die molekulare Diagnostikforschung und technologische Fortschritte bei Automatisierung und Multiplexing-Fähigkeiten getrieben. Darüber hinaus verzeichnen die Schwellenländer einen rasanten Anstieg der Forschungsaktivitäten, was das rasante Wachstum dieses Segments weiter begünstigt.

Regionale Marktanalyse für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte

- Nordamerika dominierte den Markt für Geräte zur Q-Polymerase-Kettenreaktion (Q-PCR) und D-Polymerase-Kettenreaktion (D-PCR) mit dem größten Umsatzanteil von 41,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die weit verbreitete Einführung molekularer Diagnosetechnologien und die Präsenz wichtiger Marktteilnehmer in den USA

- In der Region ist ein deutlicher Anstieg der Installationen von Q-PCR- und D-PCR-Geräten in Krankenhäusern, Diagnoselabors und Forschungszentren zu verzeichnen, der durch zunehmende staatliche Initiativen und erhebliche Investitionen in die Genomik- und Infektionskrankheitsforschung vorangetrieben wird.

- Das gut etablierte F&E-Ökosystem, gepaart mit einer starken Pipeline an Diagnoseanwendungen, treibt den Markt in der Region weiterhin an

Markteinblick in die USA für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte

Der US-Markt für Q-Polymerase-Kettenreaktions- (Q-PCR) und D-Polymerase-Kettenreaktions- (D-PCR) Geräte erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas und verdeutlicht damit die führende Rolle des Landes in der Molekulardiagnostik. Das Wachstum wird durch starke Investitionen in Präzisionsmedizin, onkologische Forschung und Infektionsüberwachung vorangetrieben. Krankenhäuser und private Diagnoselabore setzen zunehmend Hochdurchsatz-Q-PCR- und D-PCR-Plattformen ein, um der steigenden Nachfrage nach präzisen, schnellen und reproduzierbaren Ergebnissen gerecht zu werden. Darüber hinaus unterstützen staatliche Fördermittel für Genomik und Pandemievorsorgeprogramme weiterhin das Marktwachstum, während die kontinuierliche Entwicklung von Multiplex-Assays die Einführung fortschrittlicher Geräte fördert.

Markteinblick in Geräte zur Q-Polymerase-Kettenreaktion und D-Polymerase-Kettenreaktion in Großbritannien

Der britische Markt für Q-Polymerase-Kettenreaktions- (Q-PCR) und D-Polymerase-Kettenreaktions- (D-PCR) Geräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben von der robusten Gesundheitsinfrastruktur und den starken Forschungs- und Entwicklungskapazitäten des Landes. Die steigende Nachfrage nach molekularer Diagnostik in Krankenhäusern und klinischen Laboren sowie die staatliche Unterstützung der Genomforschung und von Initiativen im Bereich der öffentlichen Gesundheit fördern die Einführung von Q-PCR- und D-PCR-Plattformen. Das zunehmende Bewusstsein für Präzisionsmedizin und Infektionskrankheitsdiagnostik stimuliert das Marktwachstum in Großbritannien zusätzlich.

Markteinblick in Deutschland für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte

Der deutsche Markt für Q-Polymerase-Kettenreaktions- (Q-PCR) und D-Polymerase-Kettenreaktions- (D-PCR) Geräte dominierte den europäischen Markt für Q-PCR- und D-PCR-Geräte mit dem größten Umsatzanteil von 36,5 % im Jahr 2024. Dies ist auf die etablierten Pharma- und Biotechnologiesektoren, die umfangreichen Forschungseinrichtungen und die hohe Akzeptanz leistungsstarker PCR-Geräte zurückzuführen. Starke staatliche Initiativen zur Unterstützung der Molekulardiagnostik sowie erhebliche Investitionen in die Laborinfrastruktur und klinische Forschung kurbeln die Nachfrage weiter an. Krankenhäuser und Forschungseinrichtungen setzen zunehmend auf PCR-Plattformen für Krankheitsüberwachung, Arzneimittelentwicklung und biotechnologische Anwendungen.

Markteinblick in Frankreich für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte

Der französische Markt für Q-Polymerase-Kettenreaktions- (Q-PCR) und D-Polymerase-Kettenreaktions- (D-PCR) Geräte wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land in Europa sein. Dies wird durch steigende Investitionen in analytische und molekulare Labore, die steigende Nachfrage nach Umwelt- und Lebensmittelsicherheitstests und die schnelle Einführung fortschrittlicher PCR-Plattformen in Klinik und Forschung unterstützt. Der Ausbau von Krankenhausnetzwerken und biotechnologischen Forschungszentren beschleunigt das Marktwachstum zusätzlich, wobei der Schwerpunkt auf Hochdurchsatz- und Präzisionsdiagnostiklösungen liegt.

Markteinblicke für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte im asiatisch-pazifischen Raum

Der Markt für Geräte zur Q-Polymerase-Kettenreaktion (Q-PCR) und D-Polymerase-Kettenreaktion (D-PCR) im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind steigende staatliche Investitionen in die Gesundheitsinfrastruktur, der Ausbau von Labornetzwerken, ein wachsendes Bewusstsein für die Molekulardiagnostik und die zunehmende Verbreitung von Infektionskrankheiten.

Markteinblick in China für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte

Der chinesische Markt für Q-Polymerase-Kettenreaktionsgeräte (Q-PCR) und D-Polymerase-Kettenreaktionsgeräte (D-PCR) hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch die schnelle Urbanisierung, steigende Gesundheitsausgaben und die hohe Akzeptanz molekularer Diagnostik in Krankenhäusern und Forschungslaboren. Der zunehmende Fokus der Regierung auf die Überwachung von Infektionskrankheiten, der Ausbau der Laborinfrastruktur und die lokale Herstellung von PCR-Geräten treiben das Marktwachstum weiter voran.

Markteinblick in Indien für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte

Der indische Markt für Q-Polymerase-Kettenreaktions- (Q-PCR) und D-Polymerase-Kettenreaktions- (D-PCR) Geräte gewinnt aufgrund steigender Investitionen in die öffentliche Gesundheitsinfrastruktur, wachsender Labornetzwerke und der zunehmenden Nutzung molekularer Diagnostik für Infektionskrankheiten an Dynamik. Staatliche Initiativen zur Förderung der Genomforschung sowie der Ausbau privater Diagnoselabore dürften im Prognosezeitraum für starkes Wachstum sorgen und Indien zu einem der am schnellsten wachsenden Märkte der Region machen.

Marktanteile von Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräten

Die Branche der Geräte für die Q-Polymerase-Kettenreaktion und die D-Polymerase-Kettenreaktion wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Bio-Rad Laboratories, Inc. (USA)

- Takara Bio, Inc. (Japan)

- Agilent Technologies, Inc. (USA)

- BIOMÉRIEUX (Frankreich)

- Standard BioTools (USA)

- Danaher Corporation (USA)

- Abbott (USA)

- Merck KGaA (Deutschland)

- BD (USA)

- Promega Corporation (USA)

- Meridian Bioscience, Inc. (USA)

- Analytik Jena AG (Deutschland)

- BioFire Diagnostics (USA)

- Cepheiden (USA)

- Thermo Fisher Scientific, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Q-Polymerase-Kettenreaktions- und D-Polymerase-Kettenreaktionsgeräte

- Im Juli 2021 brachte Stilla Technologies das branchenweit erste digitale Sechsfarben-PCR-System auf den Markt. Es bietet hohe Multiplexing- und Sensitivität für die Weiterentwicklung von Krebs- und Flüssigbiopsiestudien, Zell- und Gentherapien, Infektionskrankheiten- und COVID-19-Forschung sowie Umwelttests.

- Im September 2021 stellte Thermo Fisher Scientific das Applied Biosystems QuantStudio Absolute Q Digital PCR System vor, die erste integrierte digitale PCR-Lösung, ideal für die Onkologie, die Entwicklung von Zell- und Gentherapien und andere Forschungsanwendungen

- Im November 2023 brachte Roche das LightCycler PRO System auf den Markt. Es ist die fortschrittlichste qPCR-Technologie für klinische Diagnostik und Forschung und fördert die personalisierte Gesundheitsversorgung sowie die Vorbereitung auf Krankheitsausbrüche.

- Im Mai 2024 brachte Diagnostics.ai die branchenweit erste vollständig transparente Plattform für maschinelles Lernen für klinische Echtzeit-PCR-Diagnostik auf den Markt. Sie demonstrierte genau, wie jedes Ergebnis erzielt wurde – ein Novum für maschinelles Lernen im Bereich molekularer Tests.

- Im Juni 2025 gaben QIAGEN und GENCURIX eine Partnerschaft zur Entwicklung von Multiplex-Onkologie-Assays für Gewebe- und Flüssigbiopsien unter Verwendung der QIAcuity Digital PCR-Plattform bekannt. Ziel ist es, die Akzeptanz der QIAcuityDx-Plattform zu erweitern und klinischen Diagnoselaboren eine Reihe von klinischen Onkologie-Assays anzubieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.